Tamaño y Participación del Mercado de Disco Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

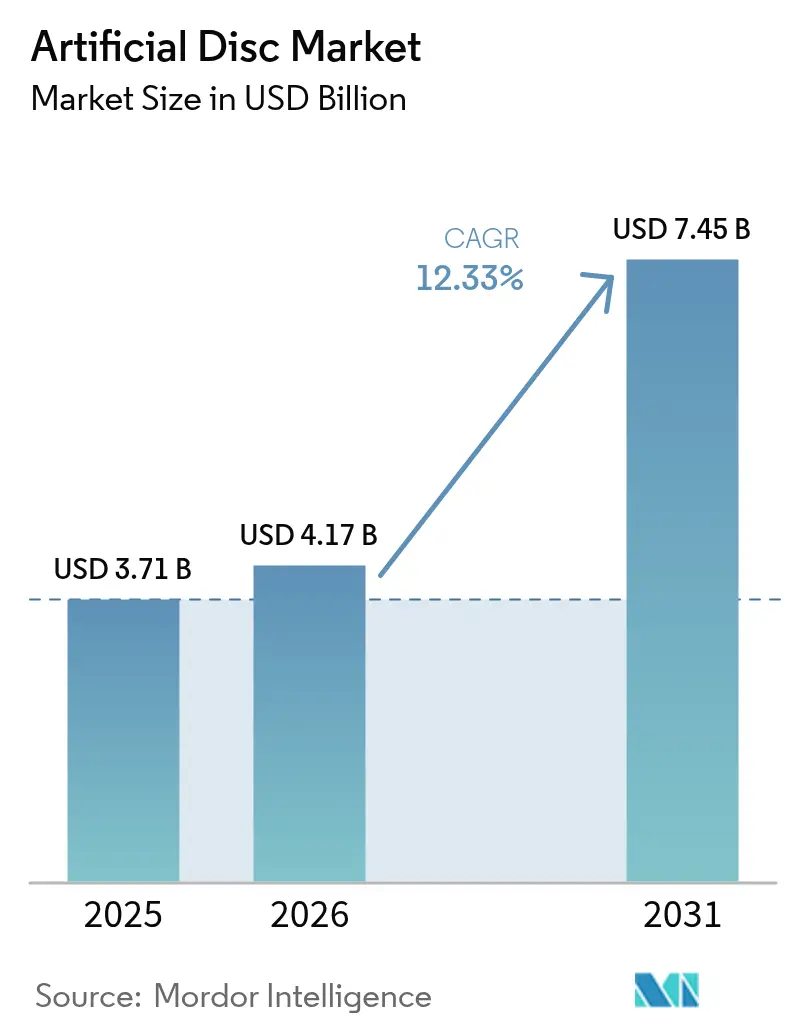

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disco Artificial por Mordor Intelligence

El tamaño del mercado de disco artificial fue valorado en USD 3,71 mil millones en 2025 y se estima que crecerá desde USD 4,17 mil millones en 2026 hasta alcanzar USD 7,45 mil millones en 2031, a una CAGR del 12,33% durante el período de previsión (2026-2031). Un aumento sostenido en la enfermedad degenerativa del disco, la validación de los resultados de preservación del movimiento y los rápidos avances en el diseño de implantes biomiméticos sustentan colectivamente esta trayectoria de dos dígitos. América del Norte mantiene una ventaja de pionero gracias a la amplia cobertura de los pagadores privados, mientras que la región de Asia-Pacífico se acelera impulsada por la construcción de hospitales y el envejecimiento demográfico. Los sistemas de metal sobre polímero siguen siendo el estándar de referencia, aunque las plataformas de cerámica sobre polímero están superando al sector, beneficiándose de menores perfiles de desgaste y mayor compatibilidad con imágenes. La migración hacia el ámbito ambulatorio es otra tendencia fundamental; la artroplastia de disco artificial realizada en centros quirúrgicos ambulatorios (CQA) ofrece habitualmente un ahorro de costes del 60% en comparación con la atención hospitalaria. La intensidad competitiva se agudiza a medida que los actores consolidados consolidan sus carteras y los especialistas más pequeños comercializan ofertas viscoelásticas y guiadas por inteligencia artificial.

Conclusiones Clave del Informe

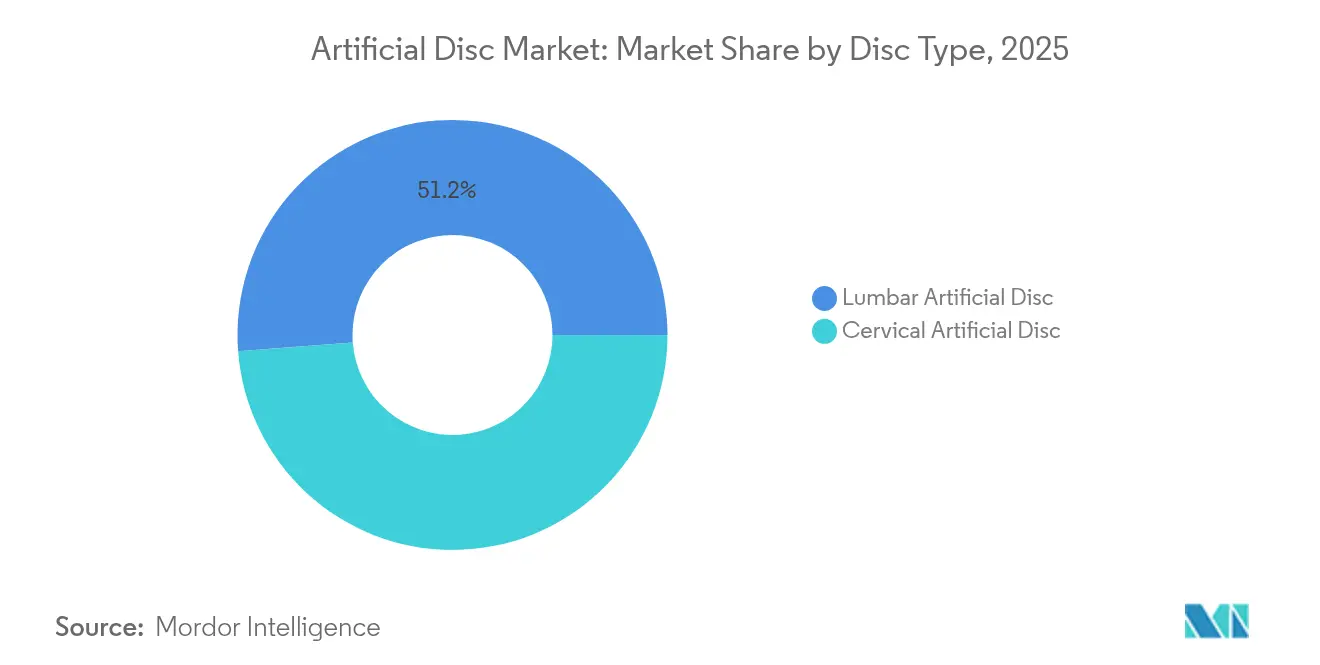

- Por tipo de disco, el segmento lumbar representó el 51,20% de la participación de mercado de discos artificiales en 2025; se proyecta que el segmento cervical crecerá a una CAGR del 15,16% hasta 2031.

- Por material, el metal sobre polímero representó el 59,10% del tamaño del mercado de disco artificial en 2025, mientras que la cerámica sobre polímero avanza a una CAGR del 15,82% entre 2026 y 2031.

- Por diseño, los discos semiconstreñidos capturaron el 45,40% de la participación en ingresos en 2025; se prevé que la categoría no constreñida se expanda a una CAGR del 14,91% hasta 2031.

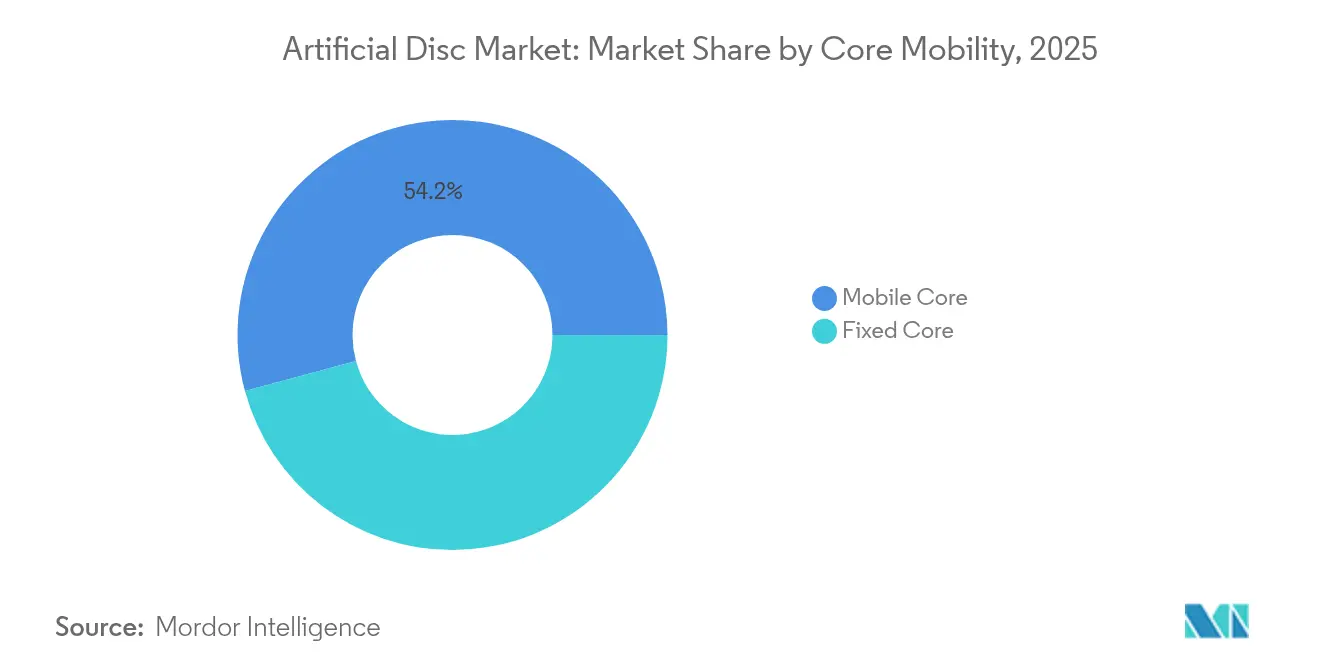

- Por movilidad del núcleo, las soluciones de núcleo móvil lideraron con una participación del 54,20% del mercado de disco artificial en 2025; se proyecta que los sistemas de núcleo fijo crecerán a una tasa anual del 14,36% hasta 2031.

- Por usuario final, los hospitales contribuyeron con el 69,10% del tamaño del mercado de disco artificial en 2025, mientras que se espera que los CQA registren una CAGR del 13,22% durante 2026-2031.

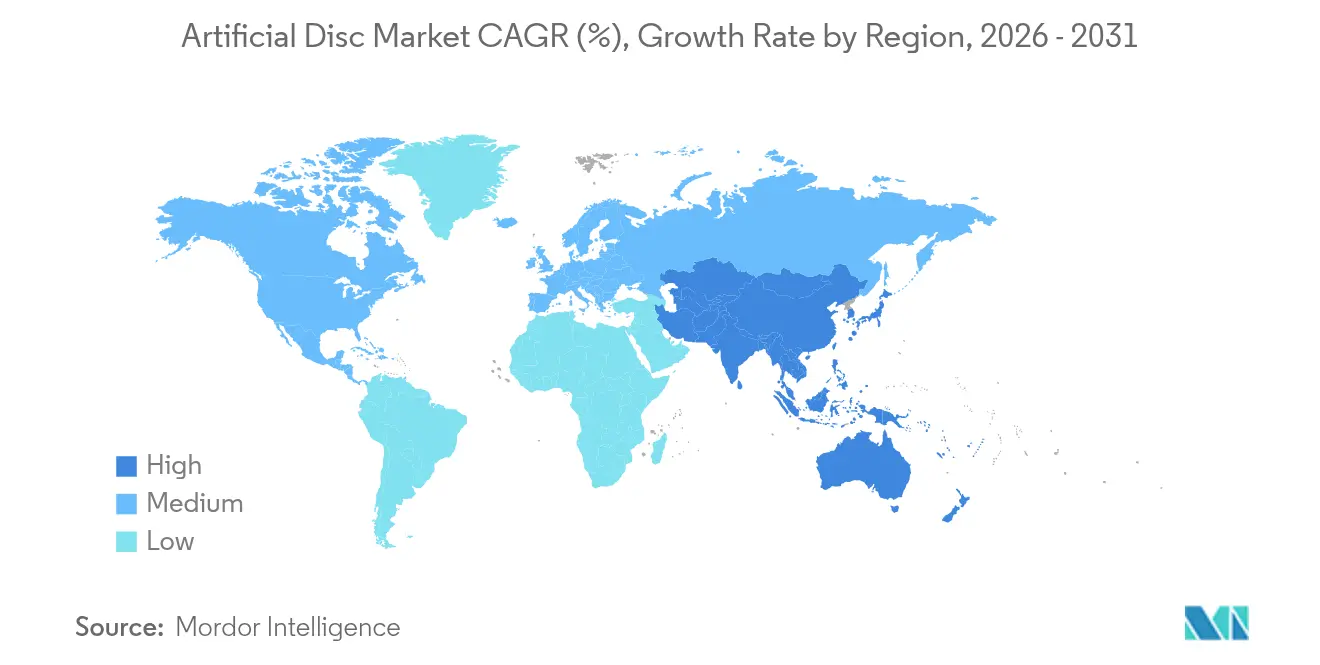

- Por geografía, América del Norte contribuyó con el 37,60% de los ingresos de 2025, mientras que la región de Asia-Pacífico avanza a una CAGR del 14,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Disco Artificial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de la Enfermedad Degenerativa del Disco y el Dolor Lumbar Crónico | +3.5% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos Avances Tecnológicos en Implantes de Preservación del Movimiento (Núcleo Móvil y Materiales Biomiméticos) | +1.2% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Preferencia de Cirujanos y Pacientes por la Artroplastia de Disco Mínimamente Invasiva frente a la Fusión Espinal | +2.3% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Evidencia Clínica a Largo Plazo que Respalda la Seguridad y los Resultados Funcionales Superiores | +1.8% | Global | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Salud y Acceso a la Atención Espinal Avanzada en Economías Emergentes | +1.4% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de la Enfermedad Degenerativa del Disco

Los casos globales de dolor lumbar y cervical superan los 600 millones y se proyecta que aumentarán notablemente para 2050 a medida que las poblaciones envejecen. La mayor esperanza de vida y los patrones de trabajo sedentario agravan la degeneración del disco, lo que obliga a los pagadores a buscar soluciones duraderas que preserven el movimiento. La carga económica abarca la pérdida de productividad y los pagos por discapacidad, lo que convierte a los discos artificiales en una opción atractiva para las partes interesadas que miran más allá de los costes quirúrgicos a corto plazo. La fusión tradicional a menudo no logra restaurar la biomecánica, posicionando la artroplastia de disco como una alternativa creíble que mantiene la movilidad y la calidad de vida. Los organismos de salud pública están enmarcando cada vez más el bienestar musculoesquelético como un imperativo de productividad, reforzando así la demanda de implantes de próxima generación.

Rápidos Avances Tecnológicos en Implantes de Preservación del Movimiento

Los discos cervicales viscoelásticos, las placas terminales específicas para cada paciente fabricadas mediante impresión 3D y los cojinetes de cerámica sobre polímero ilustran un cambio de paradigma de diseño hacia construcciones más biomiméticas. Estas innovaciones reducen los residuos de desgaste, permiten el movimiento fisiológico en seis grados de libertad y simplifican el seguimiento por imagen al minimizar los artefactos. La incorporación de la fabricación aditiva permite la creación de estructuras de celosía optimizadas que distribuyen las cargas de manera uniforme, prolongando potencialmente la supervivencia del implante. Dichos avances amplían las indicaciones, incluida la enfermedad multinivel, y refuerzan la confianza del cirujano en los sistemas más nuevos. El software de planificación mejorado con inteligencia artificial afina aún más el dimensionamiento y el posicionamiento, reduciendo el tiempo en quirófano y el riesgo de revisión.

Creciente Preferencia de Cirujanos y Pacientes por la Artroplastia de Disco Mínimamente Invasiva

Los estudios comparativos reportan un éxito compuesto a cinco años del 82,3% para los reemplazos de disco cervical frente al 67,0% para la fusión. Resultados como el retorno más rápido al deporte y la preservación del movimiento segmentario están resonando entre los grupos de pacientes activos. Las técnicas mínimamente invasivas reducen la disrupción muscular, la pérdida de sangre y la hospitalización, en consonancia con la economía de los CQA. Las redes sociales amplifican las experiencias positivas de los pacientes, acelerando la demanda del consumidor. El sentimiento de los cirujanos también está cambiando a medida que la guía robótica y la navegación en tiempo real aplanan la curva de aprendizaje, reforzando la artroplastia frente a la fusión en candidatos adecuados.

Expansión de la Evidencia Clínica a Largo Plazo que Respalda la Seguridad y los Resultados Superiores

Los datos lumbares de siete a 21 años revelan una tasa de revisión a nivel del índice del 0,67% para los sistemas de disco establecidos. La incidencia de cirugía en el segmento adyacente se mantiene por debajo del 2%, abordando una crítica clave dirigida a los dispositivos de primera generación. Dichos conjuntos de datos longitudinales persuaden a los cirujanos conservadores y a los pagadores de que la durabilidad de la artroplastia iguala o supera a las construcciones de fusión. Los organismos reguladores han respondido autorizando aplicaciones de dos niveles y multinivel, ampliando la población tratable. Los modelos de salud económica ahora capturan la evitación de costes a lo largo de la vida derivada de la reducción de reoperaciones, reforzando trayectorias de reembolso favorables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes del Implante y del Procedimiento frente a las Alternativas de Fusión en Sistemas de Salud con Recursos Limitados | -1.8% | Global, con mayor impacto en mercados emergentes y sistemas de salud públicos | Mediano plazo (2-4 años) |

| Estrictos Procesos de Aprobación Regulatoria y Extensos Requisitos de Ensayos Clínicos | -1.2% | Global, con mayor impacto en las jurisdicciones de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Formación Limitada de Cirujanos y Curva de Aprendizaje para Técnicas Complejas de Artroplastia de Disco | -1.6% | Global, con mayor impacto en regiones con menos centros especializados | Corto plazo (≤ 2 años) |

| Incertidumbre sobre la Supervivencia a Largo Plazo del Implante y la Complejidad de la Cirugía de Revisión | -1.1% | Global, con mayor impacto en sistemas de salud conservadores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes del Implante y del Procedimiento frente a las Alternativas de Fusión

Los sistemas de disco artificial tienen precios superiores en comparación con las jaulas de fusión, lo que dificulta la adopción donde los presupuestos son ajustados. Aunque los modelos económicos a largo plazo favorecen la preservación del movimiento, los costes iniciales siguen siendo un obstáculo para los pagadores públicos; Medicare aún restringe la cobertura lumbar a pacientes menores de 60 años[1]Centros de Servicios de Medicare y Medicaid, "Memorando de Decisión sobre el Reemplazo de Disco Artificial Lumbar", cms.gov. Las economías emergentes se enfrentan a limitaciones de capital y a una penetración variable del seguro privado, lo que ralentiza la penetración a pesar de la creciente carga de la enfermedad. La contratación basada en volumen y los incentivos a la fabricación local están reduciendo gradualmente la brecha, aunque la contención de costes seguirá moderando el crecimiento a corto plazo.

Formación Limitada de Cirujanos y Curva de Aprendizaje para la Artroplastia de Disco Compleja

La competencia en artroplastia lumbar generalmente requiere más de 30 casos índice; la limitada exposición en programas de especialización restringe los grupos de cirujanos a nivel global. Un dimensionamiento o posicionamiento incorrecto puede precipitar la sobrecarga de las facetas articulares o la migración del implante, aumentando el riesgo percibido. Los fabricantes de dispositivos financian ahora laboratorios de cadáveres, simuladores de realidad virtual y plantillas preoperatorias guiadas por inteligencia artificial para acelerar la competencia. Los módulos de transmisión en vivo basados en la nube de Medtronic ejemplifican las iniciativas de la industria para democratizar la formación. Estas herramientas están mitigando, aunque no eliminando, el cuello de botella de la brecha de habilidades, especialmente en regiones que carecen de infraestructura de subespecialidad espinal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Disco: El Impulso Cervical Supera el Liderazgo Lumbar

El segmento lumbar representó el 51,20% del tamaño del mercado de disco artificial en 2025, reflejando la prevalencia de los trastornos lumbares. Sin embargo, los volúmenes cervicales están escalando más rápido, proyectados a una CAGR del 15,16%, gracias al demostrado éxito clínico del 82,3% y a una anatomía más sencilla. Las autorizaciones regulatorias multinivel y los diseños viscoelásticos, como el M6-C, refuerzan la propuesta de valor cervical. Los dispositivos lumbares mantienen su tracción gracias a los datos de durabilidad a largo plazo, con el Prodisc L exhibiendo solo una tasa de revisión del 0,67% a lo largo de dos décadas. En conjunto, estos patrones ilustran cómo el mercado de disco artificial se está diversificando a través de los niveles espinales en lugar de concentrarse únicamente en la patología lumbar.

El mayor uso cervical también remodela el flujo de trabajo quirúrgico, resultando en tiempos operativos más cortos, menor pérdida de sangre y una calificación ambulatoria más rápida, lo que fomenta la migración hacia los CQA. La paridad de reembolso entre la fusión cervical y la artroplastia en muchos planes de salud de los Estados Unidos neutraliza las objeciones de coste, permitiendo a los cirujanos enfatizar los beneficios funcionales. El mantenimiento de la altura del disco y la restauración de la lordosis segmentaria diferencian aún más la artroplastia cervical, influyendo en las guías clínicas y los flujos de derivación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Cerámica sobre Polímero Interrumpe el Dominio del Metal

Las construcciones de metal sobre polímero representaron el 59,10% de la participación del mercado de disco artificial en 2025, aunque los sistemas basados en cerámica registran ahora una CAGR del 15,82%, la tasa más rápida del segmento. La alúmina reforzada con circonia reduce los residuos de desgaste y elimina los riesgos de hipersensibilidad a los iones metálicos, que afecta al 10-15% de los pacientes. Los métodos de sinterización mejorados han mitigado las preocupaciones anteriores sobre la fragilidad, mientras que la radiolucidez facilita las imágenes postoperatorias. A medida que el seguimiento por resonancia magnética se convierte en rutina, la ventaja se vuelve aún más pronunciada. Los diferenciales de precio se están reduciendo a medida que las cadenas de suministro de cerámica escalan, lo que permite una mayor aceptación por parte de los pagadores. Los fabricantes continúan combinando placas terminales de titanio con núcleos de cerámica-polímero para lograr un equilibrio entre la osteointegración y el rendimiento de la articulación.

El movimiento hacia la cerámica también se alinea con el marketing dirigido al paciente, ya que los implantes libres de alergias y de bajo ruido resuenan con los grupos demográficos conscientes de la salud. Europa, con un estricto monitoreo de iones metálicos, lidera en adopción y proporciona un modelo para otras regiones. Al mismo tiempo, la investigación y el desarrollo en materiales de gradiente y construcciones híbridas señalan un canal de innovación orientado a erosionar aún más el liderazgo histórico del metal.

Por Diseño: Los Elásticos No Constreñidos Ganan Impulso

Las plataformas semiconstreñidas representaron el 45,40% del tamaño del mercado de disco artificial en 2025, sirviendo a los cirujanos que hacen la transición desde los paradigmas de fusión rígida. La demanda se está inclinando ahora hacia los diseños de núcleo elástico no constreñido, que crecen a una CAGR del 14,91%, impulsados por su capacidad de replicar la curva de momento-rotación viscoelástica de los discos nativos. Los núcleos elásticos emparejados con anillos fibrosos dispersan las cargas de manera más uniforme, mitigando potencialmente la degeneración del segmento adyacente. Los primeros datos a cinco años muestran un rango de movimiento sostenido y la preservación de la altura del disco, aumentando la confianza del cirujano. Los discos constreñidos mantienen un nicho para los casos propensos a la inestabilidad, pero están perdiendo participación a medida que las alternativas biomiméticas validan la seguridad a largo plazo.

Los ingenieros de dispositivos emplean la optimización por elementos finitos para adaptar los perfiles de rigidez e incorporar capas de absorción de impactos. El resultado es una restauración precisa del movimiento sin sacrificar la estabilidad. Estos avances en el rendimiento subrayan por qué el mercado de disco artificial está pasando del 'reemplazo' hacia la 'replicación' de la mecánica fisiológica.

Por Movilidad del Núcleo: El Núcleo Fijo Recupera Relevancia Estratégica

Las construcciones de núcleo móvil generaron el 54,20% de los ingresos en 2025, aunque los modelos de núcleo fijo están creciendo a una CAGR del 14,36%. La geometría de cojinete mejorada, posibilitada por el modelado avanzado, ahora permite que los núcleos fijos imiten la traslación y rotación fisiológicas, al tiempo que simplifican la instrumentación. Los cirujanos valoran el menor riesgo de escape del núcleo y una cinemática más predecible, especialmente en revisiones complejas. La convergencia de materiales —superficies cerámicas articuladas con polietileno altamente entrecruzado— reduce el desgaste, cerrando las brechas históricas de longevidad. Los sistemas de núcleo fijo también reducen los pasos operativos, favoreciendo la adopción en los CQA. Estas dinámicas ilustran un mercado de disco artificial maduro donde múltiples filosofías de diseño coexisten para adaptarse a diversas indicaciones clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Reconfiguran la Prestación de Atención

Los hospitales generaron el 69,10% del tamaño del mercado de disco artificial en 2025, mientras que los CQA registran el crecimiento más rápido con una CAGR del 13,22%. Los ahorros de costes de hasta el 60%, las menores tasas de infección y la preferencia del paciente por el alta el mismo día sustentan el cambio. Los cirujanos se benefician de la flexibilidad en el tiempo de bloque y de equipos especializados, mejorando el rendimiento. Los pagadores están vinculando cada vez más el reembolso a la eficiencia del lugar de servicio, incentivando la utilización de los CQA. Las clínicas especializadas en ortopedia y columna vertebral, aunque más pequeñas, a menudo son pioneras en nuevas técnicas de artroplastia antes de que los hospitales las adopten. Esta redistribución del volumen de casos fortalece la resiliencia del mercado de disco artificial al diversificar los entornos de servicio.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 37,60% en el mercado de disco artificial en 2025, impulsada por un reembolso favorable, extensas redes de centros de columna vertebral y la rápida adopción de herramientas de planificación guiadas por inteligencia artificial. Las aprobaciones cervicales de dos niveles ampliaron el grupo de pacientes elegibles, intensificando el número de procedimientos. La región enfrenta obstáculos en el reembolso —el límite de edad de Medicare para la artroplastia de disco lumbar persiste—, pero los aseguradores privados están autorizando cada vez más la preservación del movimiento basándose en evidencia de rentabilidad.

Europa ocupa el segundo lugar, impulsada por sistemas públicos que reconocen las ganancias económicas a largo plazo derivadas de la reducción de la enfermedad del segmento adyacente. Alemania y Francia son adoptantes tempranos de plataformas dominadas por la cerámica, aprovechando su experiencia local en biomateriales. Las actualizaciones armonizadas del marcado CE en 2025 aclararon los requisitos de vigilancia poscomercialización, facilitando la entrada al mercado de discos de próxima generación. El envejecimiento demográfico y las normas culturales orientadas al bienestar están impulsando el crecimiento de los procedimientos en todo el continente.

La región de Asia-Pacífico es la de más rápido crecimiento, proyectada para crecer a una CAGR del 14,62% hasta 2031. La sociedad superenvejecida de Japón y los programas de robótica respaldados por el gobierno canalizan la inversión hacia las tecnologías de columna vertebral. [3] China, a través de sus reformas de contratación basada en volumen, apoya la fabricación nacional y acelera el tiempo de comercialización de los discos desarrollados localmente. El esquema de Incentivo Vinculado a la Producción (PLI) de India fomenta la capacidad autóctona en tecnología médica, reduciendo la dependencia de las importaciones y disminuyendo los costes. Las diversas vías regulatorias crean complejidad, aunque la trayectoria general sigue siendo ascendente a medida que el acceso a la atención sanitaria se amplía.

Panorama Competitivo

La concentración del mercado es moderada. Medtronic, Johnson & Johnson (DePuy Synthes) y Zimmer Biomet ejercen escala en investigación y desarrollo y distribución, aunque los innovadores de nicho capturan participación a través de tecnología diferenciada. Globus Medical amplía su línea de Ciencia de Materiales Avanzados con híbridos de titanio poroso y PPEK, subrayando el cambio hacia el liderazgo en ciencia de materiales.

Los temas estratégicos incluyen la consolidación de carteras, la habilitación de inteligencia artificial y los kits de implantes centrados en los CQA. Johnson & Johnson MedTech destacó una suite de ortopedia digital en la reunión anual de la Academia Estadounidense de Cirujanos Ortopédicos 2025, integrando la planificación preoperatoria, la navegación y la participación del paciente bajo una plataforma unificada en la nube. Las fusiones y adquisiciones siguen siendo dinámicas; las adquisiciones de empresas emergentes de robótica y especialistas en biomateriales llenan las brechas de capacidad y aceleran el tiempo de comercialización. Las oportunidades en espacios no explorados emergen en la profilaxis de la enfermedad del segmento adyacente y en los sistemas cervicales adaptados a pacientes geriátricos, áreas donde los nuevos participantes pueden superar a los actores consolidados vinculados a diseños heredados.

Líderes de la Industria del Disco Artificial

Globus Medical

Centinel Spine, LLC

Medtronic Plc

Zimmer Biomet

B. Braun Melsungen AG (Aesculap)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Una investigación recién publicada liderada por la Clínica Mayo confirmó que la artroplastia de disco cervical multinivel puede realizarse de forma segura en entornos ambulatorios.

- Julio de 2025: Dymicron obtuvo la aprobación del IDE de la FDA para su disco artificial cervical Triadyme-C, iniciando un ensayo fundamental.

Alcance del Informe Global del Mercado de Disco Artificial

Según el alcance del informe, un disco artificial, también conocido como prótesis de disco, reemplazo de disco o dispositivo de artroplastia espinal, es un dispositivo médico implantado en la columna vertebral para imitar las funciones de un disco estándar, que soporta carga y permite el movimiento. El Mercado de Disco Artificial está Segmentado por Tipo de Disco (Disco Artificial Cervical y Disco Artificial Lumbar), Tipo de Material (Metal sobre Metal y Metal sobre Polímero) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Disco Artificial Cervical |

| Disco Artificial Lumbar |

| Metal sobre Metal |

| Metal sobre Polímero |

| Cerámica sobre Polímero |

| Constreñido (Núcleo Fijo) |

| Semiconstreñido (Núcleo Móvil) |

| No Constreñido (Núcleo Elástico) |

| Núcleo Fijo |

| Núcleo Móvil |

| Hospitales |

| Clínicas Especializadas en Ortopedia y Columna Vertebral |

| Centros Quirúrgicos Ambulatorios (CQA) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Disco | Disco Artificial Cervical | |

| Disco Artificial Lumbar | ||

| Por Material | Metal sobre Metal | |

| Metal sobre Polímero | ||

| Cerámica sobre Polímero | ||

| Por Diseño | Constreñido (Núcleo Fijo) | |

| Semiconstreñido (Núcleo Móvil) | ||

| No Constreñido (Núcleo Elástico) | ||

| Por Movilidad del Núcleo | Núcleo Fijo | |

| Núcleo Móvil | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Ortopedia y Columna Vertebral | ||

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Disco Artificial en 2026?

El mercado está valorado en USD 4,17 mil millones en 2026 y se proyecta que alcanzará USD 7,45 mil millones en 2031.

¿Qué tipo de disco está creciendo más rápido?

Los reemplazos de disco cervical avanzan a una CAGR del 15,16%, superando a los dispositivos lumbares gracias a una anatomía favorable y sólidos datos clínicos.

¿Por qué los implantes de cerámica sobre polímero están ganando terreno?

Los cojinetes de cerámica reducen los residuos de desgaste, eliminan las preocupaciones por los iones metálicos y mejoran la claridad de las imágenes, impulsando una CAGR del 15,82% en este segmento de material.

¿Qué impulsa la adopción de los CQA para la artroplastia de disco?

Los entornos ambulatorios reducen los costes del procedimiento hasta en un 60% y ofrecen una recuperación más corta, impulsando una CAGR del 13,22% en el volumen de casos de los CQA.

¿Qué región crece más rápido?

Asia-Pacífico se expandirá a una CAGR del 14,62% a medida que el envejecimiento de las poblaciones y las inversiones en atención sanitaria aumentan la demanda de procedimientos.

Última actualización de la página el: