Tamaño y Participación del Mercado de Desarrollo de Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.31% CAGR |

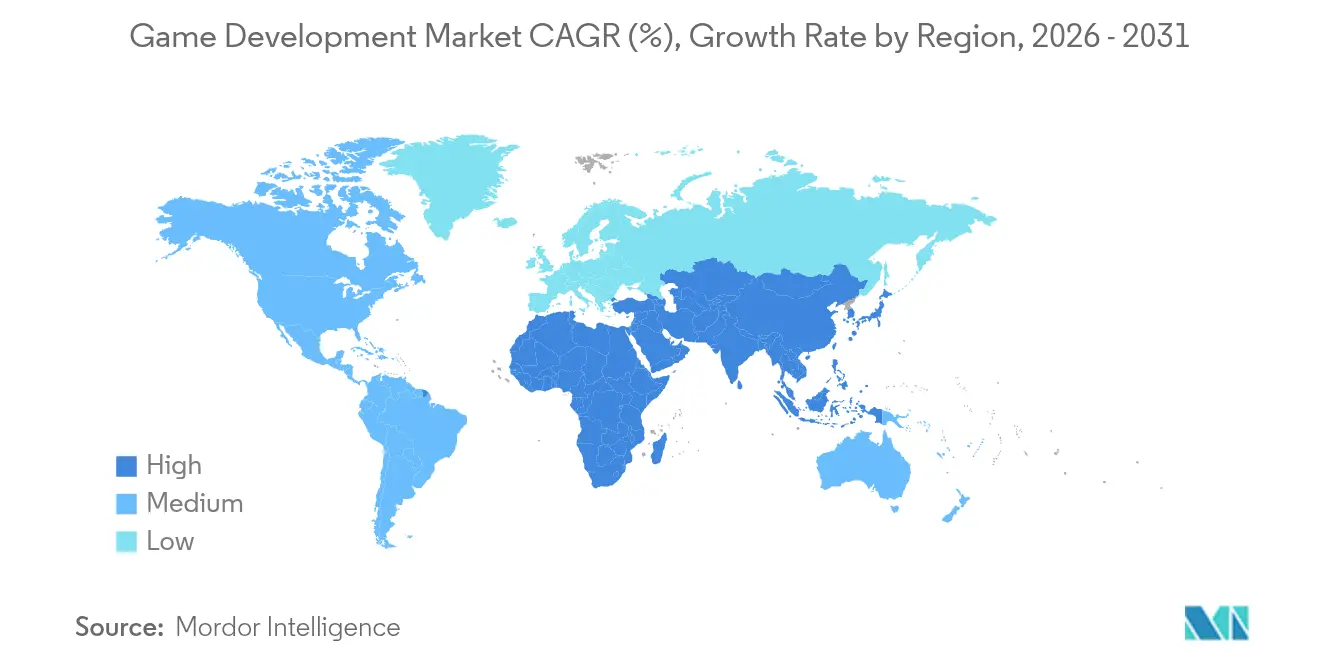

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

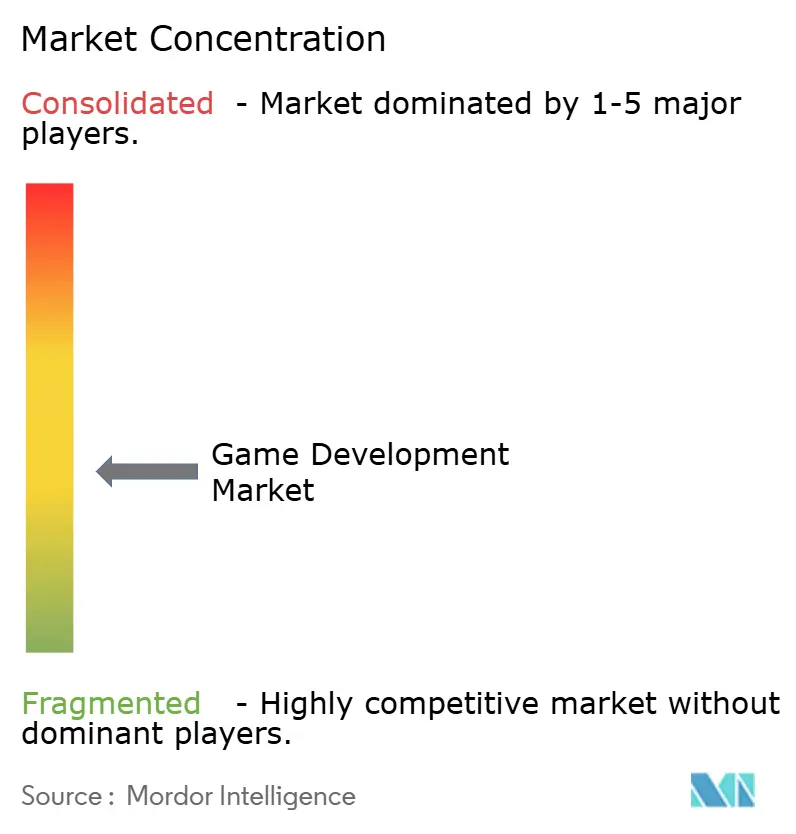

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Videojuegos por Mordor Intelligence

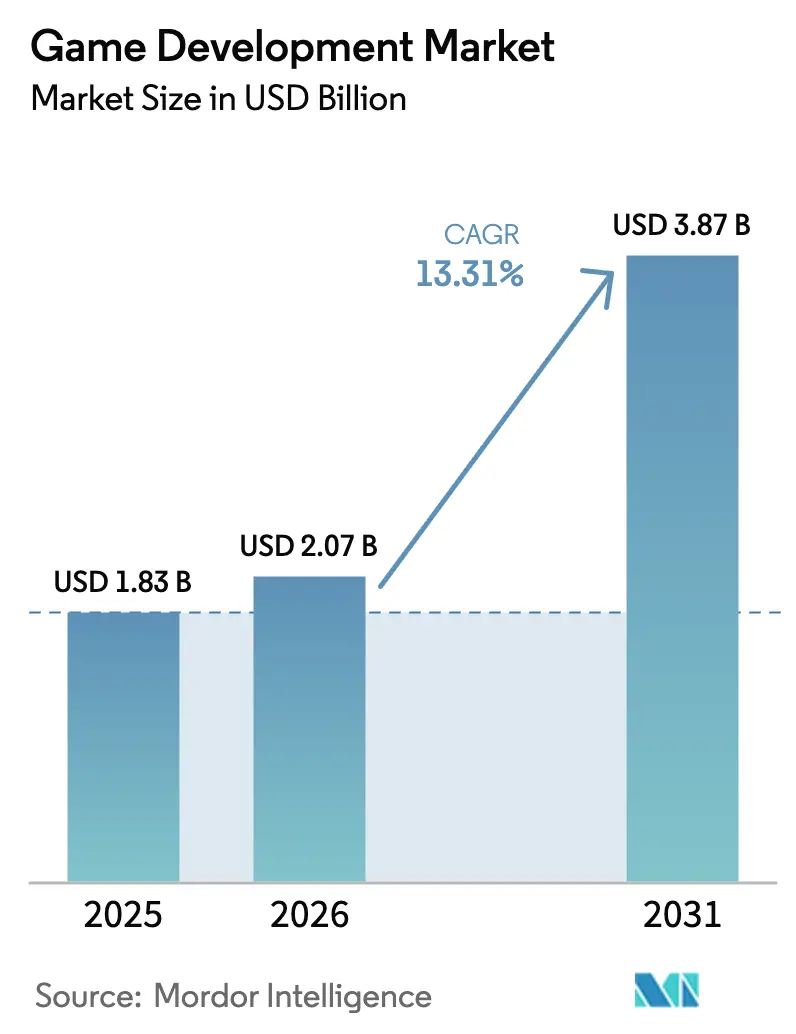

Se espera que el tamaño del mercado de desarrollo de videojuegos crezca de USD 1,83 mil millones en 2025 a USD 2,07 mil millones en 2026 y se prevé que alcance USD 3,87 mil millones en 2031 a una CAGR del 13,31% durante 2026-2031. El impulso proviene de los juegos en la nube habilitados por 5G, la rápida adopción móvil en economías emergentes y la expansión de los motores en tiempo real hacia la producción automotriz y cinematográfica. La creciente monetización de servicios en vivo, la creación de activos mediante IA procedimental y la concesión de licencias empresariales de motores de videojuegos amplían aún más los flujos de ingresos. La externalización de servicios especializados mitiga la escasez de talento, mientras que el plan de inversión de USD 37,7 mil millones de Arabia Saudita y el impulso de infraestructura de los Emiratos Árabes Unidos elevan las perspectivas de crecimiento en Oriente Medio. Al mismo tiempo, el escrutinio regulatorio sobre las cajas de botín y el aumento de los salarios de ingenieros senior moderan la expansión. La dinámica competitiva se intensifica a medida que la reacción negativa ante los precios de Unity impulsa la migración de desarrolladores hacia Unreal Engine de Epic, lo que lleva a los proveedores de plataformas a mejorar las condiciones de reparto de ingresos.

Conclusiones Clave del Informe

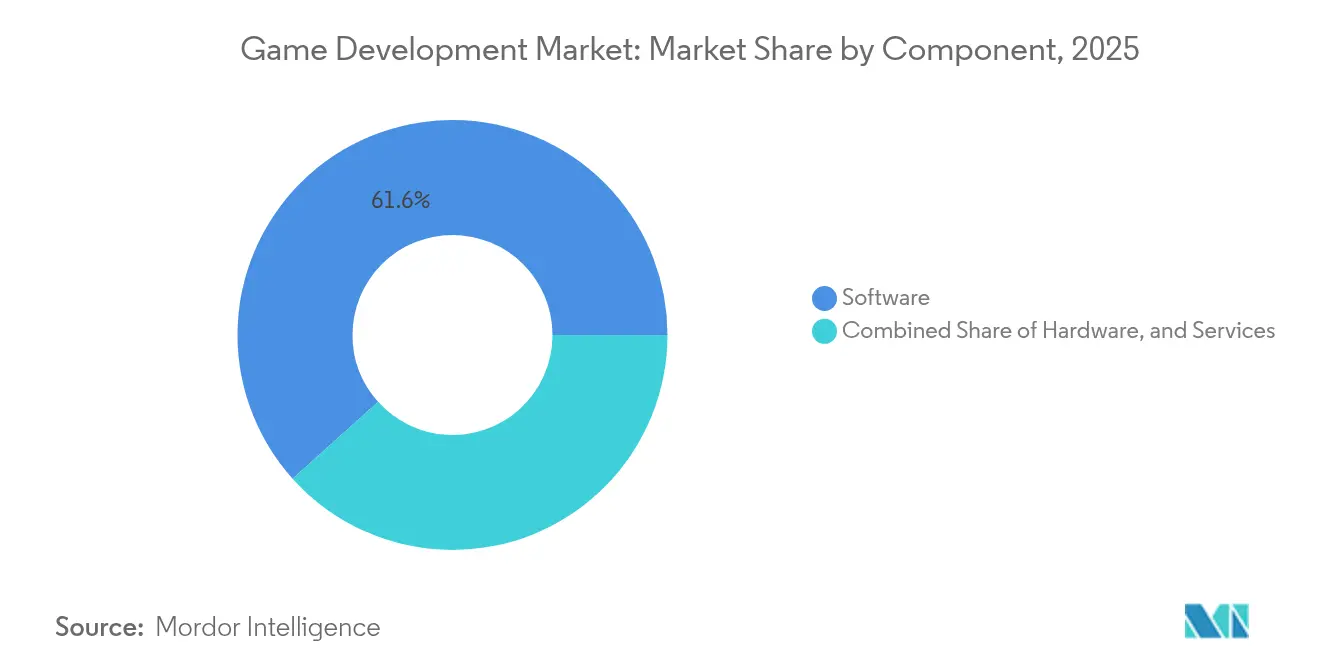

- Por componente, el Software retuvo el 61,65% de la participación del mercado de desarrollo de videojuegos en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 17,95% hasta 2031.

- Por plataforma, el Móvil lideró con el 52,35% de los ingresos de 2025, mientras que se prevé que los Juegos en la Nube crezcan a una CAGR del 43,20% hasta 2031.

- Por género de videojuego, Acción/Aventura acaparó el 30,25% de la participación del tamaño del mercado de desarrollo de videojuegos en 2025; se prevé que los Juegos de Rol crezcan a una CAGR del 14,05%.

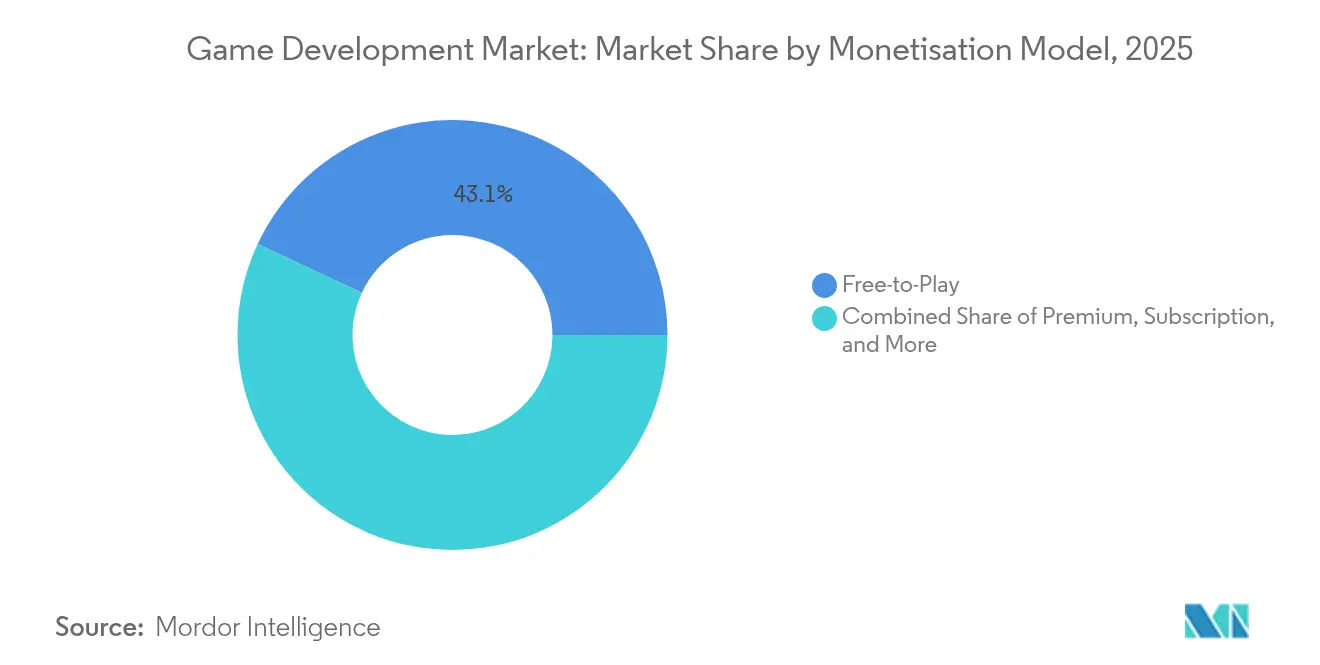

- Por modelo de monetización, el modelo Gratuito registró una adopción del 43,05% en 2025; los modelos de Suscripción avanzan a una CAGR del 22,85%.

- Por usuario final, los Jugadores Individuales representaron el 68,75% de la demanda en 2025, mientras que las Organizaciones de Esports se expanden a una CAGR del 19,15%.

- Por geografía, Asia-Pacífico representó el 44,85% de los ingresos globales en 2025, mientras que Oriente Medio está en camino de alcanzar una CAGR del 17,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desarrollo de Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión generalizada del 5G amplía la base direccionable de los juegos en la nube | +2.1% | Global, con ganancias tempranas en Corea del Sur, China y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Auge de usuarios en mercados emergentes con enfoque móvil | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Pivote de los estudios AAA hacia la monetización de servicios en vivo | +1.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción generalizada de motores de videojuegos en tiempo real en cine y automoción | +1.2% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las herramientas de IA procedimental y generativa reducen el tiempo de creación de activos | +1.7% | Global | Corto plazo (≤ 2 años) |

| Economías de contenido generado por usuarios impulsadas por blockchain | +0.9% | Global, con variaciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión Generalizada del 5G Amplía la Base Direccionable de los Juegos en la Nube

El 5G elimina los cuellos de botella de hardware al trasladar el renderizado al borde de la red, permitiendo a los desarrolladores apuntar a dispositivos de gama media con gráficos de nivel AAA. El lanzamiento en 2024 de Samsung de un centro de juegos en la nube para móviles ofreció un retorno sobre el gasto publicitario un 25% mayor para los primeros adoptantes. Los operadores de telecomunicaciones en el Sudeste Asiático se posicionan ahora como socios de distribución, ofreciendo datos con tarifa cero y pagos locales que eluden las comisiones de las tiendas de aplicaciones. Las hojas de ruta de desarrollo han pivotado, por tanto, hacia arquitecturas nativas en la nube, con código de autoridad en el servidor y diseño consciente de la latencia como requisitos de referencia.

Auge de Usuarios en Mercados Emergentes con Enfoque Móvil

Las economías emergentes se saltan las consolas, lo que lleva a los estudios a crear títulos nativos para móviles que incorporan opciones de pago regionales y temáticas culturalmente resonantes. El fondo de USD 200 millones de KRAFTON para India ilustra la escala de inversión localizada necesaria para captar a estas audiencias. Los sistemas de back-end admiten cada vez más chat en vivo, gestión de clanes y contenido generado por usuarios para fomentar la fidelización social. La dinámica desplaza el enfoque de ingresos de las ventas unitarias al valor de vida del cliente, elevando el análisis de datos y las pruebas A/B en el proceso de producción.

Pivote de los Estudios AAA hacia la Monetización de Servicios en Vivo

Electronic Arts derivó el 73% de sus ingresos de 2025 de los servicios en vivo, mientras que el 95% de los estudios planea ahora lanzamientos de servicios en vivo [1]Metavert, "Economía de los Servicios en Vivo en la Publicación AAA," metavert.com. Las entregas continuas de contenido, el equilibrio impulsado por telemetría y la gestión de comunidades liderada por influencers redefinen los flujos de trabajo posteriores al lanzamiento. Los presupuestos promedio asignan USD 22 millones a infraestructura de operaciones en vivo de terceros, lo que reduce el tiempo de desarrollo pero eleva el listón del compromiso sostenido. El éxito depende de alinear el ritmo del contenido con las métricas de retención de jugadores en lugar de lanzar secuelas.

Adopción Generalizada de Motores de Videojuegos en Tiempo Real en Cine y Automoción

La expansión de Epic en Detroit y los showrooms interactivos de Audi subrayan el atractivo empresarial de la visualización en tiempo real. Unreal Engine acorta los ciclos de diseño al permitir a las partes interesadas iterar sobre escenas fotorrealistas en sesión, reduciendo los costos de prototipado. Las colaboraciones de Unity con Toyota y Raytheon validan aún más el apetito industrial, presentando a los proveedores de motores de videojuegos oportunidades de licenciamiento de mayor margen más allá del entretenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de talento y escasez de ingenieros senior | -1.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de las políticas de las tiendas de aplicaciones sobre compras dentro de la aplicación y comisiones | -1.4% | Global, con variaciones regulatorias | Mediano plazo (2-4 años) |

| Fragmentación del control de calidad impulsada por hardware para títulos de realidad extendida | -0.8% | Global, concentrado en los primeros mercados de realidad extendida | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre los modelos de monetización de cajas de botín | -1.1% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Talento y Escasez de Ingenieros Senior

La mitad de los estudios del Reino Unido reportaron dificultades de contratación en 2024, y la inflación salarial ahora amenaza los plazos de los proyectos. Los estudios contrarrestan esto abriendo centros en Polonia y Filipinas y externalizando tareas especializadas para gestionar los picos de costos. Los proveedores de middleware ganan relevancia a medida que la construcción de herramientas internas se vuelve menos económica con los niveles salariales actuales.

Escrutinio Regulatorio sobre los Modelos de Monetización de Cajas de Botín

La Comisión Federal de Comercio multó a HoYoverse con USD 20 millones en 2025 por datos de menores, señalando una aplicación más estricta [2]k-id, "La Comisión Federal de Comercio Multa a HoYoverse por Prácticas de Cajas de Botín," kidsafetysandbox.com. La prohibición total de Bélgica contrasta con normas de divulgación más laxas en otros lugares, lo que obliga a bifurcaciones de código específicas por región que inflan los presupuestos de control de calidad y cumplimiento normativo. Los pases de suscripción y los cosméticos transparentes están surgiendo como alternativas más seguras, aunque a expensas de los picos de gasto a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran en Medio de una Ola de Externalización

El Software representó el 61,65% de los ingresos de 2025, pero se proyecta que los Servicios crezcan un 17,95% anual a medida que los estudios externalizan las operaciones en vivo, el análisis de datos y los procesos de arte. Los editores que enfrentan una inflación salarial del 15% ahora prefieren compromisos de costo variable que escalan con los picos de usuarios. Por lo tanto, se espera que el tamaño del mercado de desarrollo de videojuegos para los Servicios amplíe su contribución de manera constante hasta 2031.

La adquisición de Certain Affinity por parte de Keywords Studios ilustra una carrera por el talento de codesarrollo de élite. Los datos de encuestas que muestran que el 77% de los estudios está afectado por el aumento de los costos de producción y el 94% explora procesos en la nube explican el aumento de la demanda de proveedores especializados. A lo largo del período de pronóstico, el mercado de desarrollo de videojuegos verá cómo los proveedores de servicios evolucionan hacia socios estratégicos que asumen los indicadores clave de rendimiento de los servicios en vivo en lugar de simplemente entregar activos.

Por Plataforma: Los Juegos en la Nube Interrumpen el Desarrollo Tradicional

La CAGR del 43,20% de los Juegos en la Nube supera con creces el crecimiento en el hardware establecido, a pesar de que el Móvil mantiene el 52,35% del gasto de 2025. El cambio refleja la ubicuidad del 5G y los acuerdos de distribución a nivel de operador que reducen la fricción de adquisición. Los estudios ahora tratan la rotación de servidores y los presupuestos de latencia como métricas fundamentales, incorporando ingenieros de orquestación en la nube en los equipos de sprint.

Las hojas de ruta multiplataforma aumentaron un 40% desde 2021, confirmando que la cobertura frente al riesgo de plataforma es vital. A medida que el tamaño del mercado de desarrollo de videojuegos para implementaciones en la nube se expande, los proveedores de herramientas compiten por integrar paneles de diagnóstico en el borde de la red y API de guardado cruzado. Los títulos de PC y consola aún anclan la monetización en territorios de alto ingreso promedio por usuario, pero sirven cada vez más como escaparates de prestigio para la propiedad intelectual que se monetiza a escala en nodos en la nube.

Por Género de Videojuego: La Innovación en los Juegos de Rol Impulsa el Compromiso

Acción/Aventura retuvo el 30,25% de la participación de ingresos en 2025, pero los Juegos de Rol registran una CAGR del 14,05% a medida que la generación procedimental reduce los costos de contenido. Los arcos de progresión más profundos y los sistemas de gremios sociales se alinean perfectamente con los bucles de retención de los servicios en vivo. Los estudios más pequeños aprovechan los generadores de misiones con IA para mantenerse al día, reduciendo la brecha de contenido con los rivales AAA.

Los desarrolladores de Estrategia y Simulación ahora incorporan mecánicas de juego inactivo tomadas prestadas del móvil para aumentar los usuarios activos diarios, mientras que las franquicias de carreras se asocian con fabricantes de automóviles para obtener activos de fotogrametría que aumentan el realismo sin inflar los presupuestos. El mercado de desarrollo de videojuegos se beneficia a medida que la hibridación de géneros fomenta el atractivo entre diferentes demografías, difuminando las líneas entre las categorías tradicionales.

Por Modelo de Monetización: El Crecimiento de las Suscripciones Señala Madurez

El modelo Gratuito dominó el 43,05% de los títulos de 2025, pero los pases de Suscripción se expanden a una CAGR del 22,85% a medida que los estudios buscan flujos de caja más estables. Los vientos en contra regulatorios sobre las cajas de botín aceleran este pivote, mientras que los titulares de plataformas agrupan el acceso a la nube y las bibliotecas para fomentar la retención. La participación del mercado de desarrollo de videojuegos atribuible a las suscripciones subirá, por tanto, especialmente en regiones de altos ingresos sujetas a normas de juego más estrictas.

Unity reportó un salto del 26,7% en los ingresos por publicidad dentro de la aplicación, lo que demuestra que los modelos híbridos aún prosperan cuando los anuncios complementan las microtransacciones cosméticas. Los precios premium de pago único ahora tienen éxito principalmente en proyectos de nicho, narrativos, con bases de fans leales, lo que refuerza la diversificación en lugar del desplazamiento entre los marcos de monetización.

Por Usuario Final: La Profesionalización de los Esports se Acelera

Los Jugadores Individuales impulsaron el 68,75% del gasto de 2025, pero las Organizaciones de Esports escalan a una CAGR del 19,15% respaldadas por nuevas arenas e inversiones en ligas en todo el Golfo. Solo Arabia Saudita planea 150 recintos dedicados para 2030, mientras que True Gamers de los Emiratos Árabes Unidos asignó USD 45 millones para su expansión regional.

Los desarrolladores integran modos de observador, feeds de estadísticas basados en API y capas anti-trampa desde el primer día, reconociendo que la viabilidad competitiva extiende el ciclo de vida de un título. Los segmentos empresarial y educativo adoptan tecnología de videojuegos para simulaciones, impulsando a los proveedores de motores hacia herramientas de cumplimiento normativo y privacidad de datos. El mercado de desarrollo de videojuegos en general diversifica así su base de clientes más allá del entretenimiento.

Análisis Geográfico

Asia-Pacífico acaparó el 44,85% de los ingresos de 2025 gracias a los poderosos estudios de juegos móviles de China, el liderazgo en 5G de Corea del Sur y la herencia de consolas de Japón. Los editores regionales optimizan los calendarios de lanzamiento en torno a los días festivos y tejen métodos de pago locales, como las billeteras con código QR, en los clientes de los videojuegos. Los centros de colaboración transfronteriza en Singapur y Malasia canalizan tareas de arte y localización, reforzando la eficiencia de costos al tiempo que cumplen con los crecientes estándares de calidad.

Oriente Medio registra la CAGR más rápida del 17,35% respaldada por fondos de inversión soberanos, incentivos fiscales e infraestructura de esports. El compromiso de USD 37,7 mil millones de Arabia Saudita y los beneficios de las zonas francas de Dubái atraen a estudios globales hacia empresas conjuntas, acortando los plazos de entrada al mercado. Las directrices de contenido cultural requieren ajustes narrativos específicos por región, pero los altos ingresos disponibles compensan el gasto en localización.

América del Norte y Europa siguen siendo laboratorios de innovación. Las herramientas nativas en la nube, el middleware de IA y el análisis de servicios en vivo suelen debutar en San Francisco, Montreal y Helsinki antes de su lanzamiento global. Sin embargo, el 50% de los estudios del Reino Unido citó desafíos de contratación en 2024, lo que impulsó la externalización cercana a Polonia, España e Irlanda. África y América Latina ganan terreno a medida que mejora la conectividad, con la audiencia centrada en consolas de Brasil abrazando ahora la entrega en la nube y Nigeria experimentando con pases de juego incluidos en paquetes de telecomunicaciones.

Panorama Competitivo

El mercado de desarrollo de videojuegos exhibe una fragmentación moderada. La revisión de precios de Unity en 2024 desencadenó una notable migración hacia Unreal Engine, mientras que opciones de código abierto como Godot recibieron una atención renovada. Los proveedores de motores ahora compiten en umbrales de reparto de ingresos y minutos de compilación en la nube en lugar de listas de características.

Los principales editores persiguen la integración vertical. Epic aprovecha el ecosistema de Fortnite para promocionar activos, publicidad y servicios de pago, mientras que Tencent adquiere participaciones en estudios de contenido para asegurar canales de propiedad intelectual perenne. Los especialistas en middleware centrados en paneles de operaciones en vivo, escalado de activos con IA y automatización del cumplimiento normativo atraen financiación de capital de riesgo a medida que los desarrolladores externalizan puntos de dolor específicos.

La diferenciación estratégica se centra en la IA. Con el 96% de los desarrolladores implementando flujos de trabajo de activos impulsados por IA y el 94% evaluando infraestructura en la nube, los ecosistemas de herramientas que agrupan inferencia de aprendizaje automático, orquestación en el borde de la red y salvaguardas de privacidad de datos disfrutan de una creciente fidelización. Los disruptores emergentes incluyen proveedores de cómputo descentralizado que pagan a los usuarios por ciclos de GPU inactivos, lo que podría erosionar el dominio de los hiperescaladores sobre los juegos en la nube.

Líderes de la Industria de Desarrollo de Videojuegos

Unity Technologies Inc.

Epic Games Inc.

Adobe Inc.

Autodesk Inc.

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Unity revela el desarrollo del título de lanzamiento de Nintendo Switch 2, Survival Kids, con Konami.

- Enero de 2025: Scopely completa su adquisición de USD 3,5 mil millones del negocio de videojuegos de Niantic, incluidos Pokémon GO y Monster Hunter Now.

- Enero de 2025: Tencent supuestamente considera adquirir Nexon por USD 15 mil millones, con miras a franquicias perennes con comunidades sólidas.

- Diciembre de 2024: Tencent eleva su participación en Kuro Games al 51,4%, convirtiéndose en el único accionista externo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de desarrollo de videojuegos como todas las plataformas de software de pago, middleware y servicios contratados que permiten el diseño, la codificación, la creación de arte, las pruebas y la implementación de títulos de entretenimiento interactivo para puntos finales móviles, de consola, PC, nube y realidad extendida. La medición se expresa en dólares estadounidenses constantes de 2024 en el punto en que las herramientas de desarrollo o las horas especializadas se facturan a estudios o editores.

Exclusión del alcance: los ingresos por publicación, la monetización dentro del juego, el hardware de videojuegos y las tarifas de suscripción de los consumidores quedan fuera de este límite.

Descripción General de la Segmentación

- Por Componente

- Software

- Hardware

- Servicios

- Por Plataforma

- Móvil

- PC

- Consola

- Juegos en la Nube

- Por Género de Videojuego

- Acción/Aventura

- Juego de Rol (RPG)

- Deportes/Carreras

- Estrategia/Simulación

- Casual/Puzle

- Otros

- Por Modelo de Monetización

- Gratuito

- Premium

- Suscripción

- Basado en Publicidad/Híbrido

- Por Usuario Final

- Jugadores Individuales

- Empresas y Educación

- Organizaciones de Esports

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a licenciatarios de motores, ejecutivos de externalización de arte, consultores de operaciones en vivo y fundadores de estudios independientes en América del Norte, Europa, Asia Oriental y centros emergentes como Brasil e India. Estas conversaciones validaron las bandas de precios para los servicios por hora, aclararon los supuestos de combinación de licencias y revelaron las preferencias regionales de herramientas que los datos secundarios no podían detectar.

Investigación Documental

Extrajimos cifras fundamentales de fuentes públicas como la Oficina de Estadísticas Laborales de los Estados Unidos, el censo salarial de la Federación Europea de Desarrolladores de Videojuegos, el Informe de la Industria de Videojuegos de China, la consulta de códigos de exportación de software de UN Comtrade y los registros de patentes de la Organización Mundial de la Propiedad Intelectual para motores en tiempo real. Los archivos de empresas, comunicados de prensa y presentaciones para inversores se examinaron a través de D&B Hoovers y Dow Jones Factiva para comparar los ingresos de los proveedores. Las estimaciones del número de desarrolladores se cotejaron con los listados de estudios de SteamDB y el análisis de repositorios de GitHub, proporcionando un indicador abierto de usuarios activos de herramientas. Estas fuentes nombradas ilustran el rango consultado; muchos conjuntos de datos abiertos adicionales y divulgaciones regulatorias informaron la base de evidencia.

Un análisis final a través de la base de datos de patentes de Questel y los documentos técnicos de asociaciones comerciales regionales nos ayudó a mapear la tecnología emergente (por ejemplo, los procesos de IA generativa) e identificar los puntos de inflexión de volumen para nuestro horizonte de pronóstico. Las referencias de investigación documental enumeradas son indicativas, no exhaustivas, y otros materiales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el conjunto global de desarrolladores profesionales, reconstruido a partir de estadísticas de empleo nacionales y ajustado para contratistas a tiempo parcial, que luego se multiplica por el gasto promedio en licencias de herramientas y horas externalizadas. Los resúmenes de proveedores de quince proveedores con informes públicos y las verificaciones de canal sobre paquetes de compilación en la nube proporcionan puntos de referencia ascendentes, lo que nos permite conciliar y ajustar los totales. Variables clave como las tasas de formación de estudios de videojuegos, el tamaño medio del equipo por plataforma, la penetración de los niveles de motor de pago, las tarifas de externalización por hora y la financiación de capital de riesgo en proyectos independientes impulsan la línea de base. La regresión multivariante vincula estas entradas con indicadores macroeconómicos como la base instalada de teléfonos inteligentes y las suscripciones 5G para proyectar la demanda hasta 2030, con ajustes de escenario aplicados donde los cambios regulatorios o las perturbaciones del tipo de cambio son plausibles.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica en dos etapas, verificaciones de anomalías frente a series independientes de salarios e ingresos, y reconciliación de varianzas con ediciones anteriores. El modelo se actualiza anualmente; las actualizaciones intermedias se activan por eventos materiales como una nueva generación de consolas, cambios importantes en los precios de los motores o consolidaciones de estudios a gran escala. Antes de la publicación, un nuevo barrido de datos garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Desarrollo de Videojuegos de Mordor se Mantiene Firme

Las estimaciones publicadas difieren porque las empresas enmarcan el 'desarrollo' de maneras únicas, eligen diferentes cestas de costos y se actualizan a ritmos desiguales.

Los principales factores de brecha abarcan el alcance (algunos estudios solo rastrean la externalización, otros incluyen la I+D interna), el alcance geográfico, el tratamiento de las ediciones comunitarias gratuitas y las fechas de conversión de divisas, que en conjunto crean grandes variaciones en los valores en dólares.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,83 mil millones (2025) | ||

| USD 0,53 mil millones (2024) | Consultora Regional A | Limitado a cinco centros de externalización; excluye los ingresos por licencias de motores y las tarifas de compilación en la nube |

| USD 0,44 mil millones (2024) | Revista Especializada B | Rastrea solo estudios independientes; omite el gasto en contratistas y convierte a tasas al contado sin ajuste de paridad de poder adquisitivo |

| USD 41,7 mil millones (2023) | Consultora Global A | Combina los presupuestos operativos completos de los estudios de videojuegos con los servicios de desarrollo e incluye los costos de ingeniería de hardware |

Esta comparación muestra que, al seleccionar un límite claro de la cadena de valor, actualizando cada doce meses y equilibrando el modelado descendente con los resúmenes de proveedores, Mordor Intelligence ofrece una línea de base confiable y lista para la toma de decisiones para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de desarrollo de videojuegos?

El tamaño del mercado de desarrollo de videojuegos se sitúa en USD 2,07 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de desarrollo de videojuegos?

Se proyecta que alcance USD 3,87 mil millones en 2031, registrando una CAGR del 13,31% durante el período de pronóstico 2026-2031.

¿Qué región crece más rápidamente en el desarrollo de videojuegos?

Oriente Medio es la región de más rápido crecimiento, avanzando a una CAGR del 17,35% hasta 2031 debido a cuantiosas inversiones soberanas.

¿Por qué los servicios superan al software en crecimiento?

Los estudios externalizan las operaciones en vivo, el análisis de datos y los procesos de arte para gestionar el aumento de los costos salariales, impulsando el segmento de Servicios a una CAGR del 17,95%.

¿Qué impulsa la adopción de los juegos en la nube?

Las redes 5G permiten el renderizado en el lado del servidor, lo que permite a los desarrolladores ofrecer experiencias de nivel consola en dispositivos de gama media e impulsa una CAGR del 43,20% para las plataformas en la nube.

¿Cómo afectan las acciones regulatorias a la monetización?

El endurecimiento de la supervisión sobre las cajas de botín fomenta un cambio hacia pases de suscripción y microtransacciones cosméticas que conllevan menores riesgos de cumplimiento normativo.

Última actualización de la página el: