Tamaño y Participación del Mercado de Cables de Alta Tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

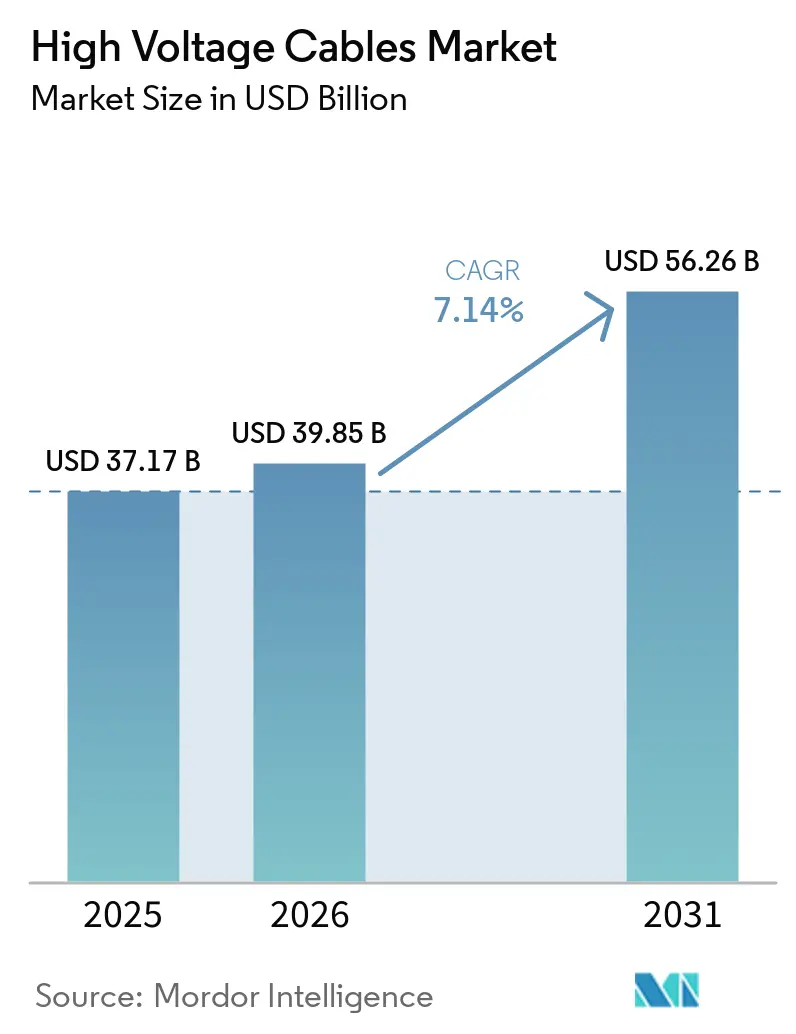

| Tamaño del Mercado (2026) | 39.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

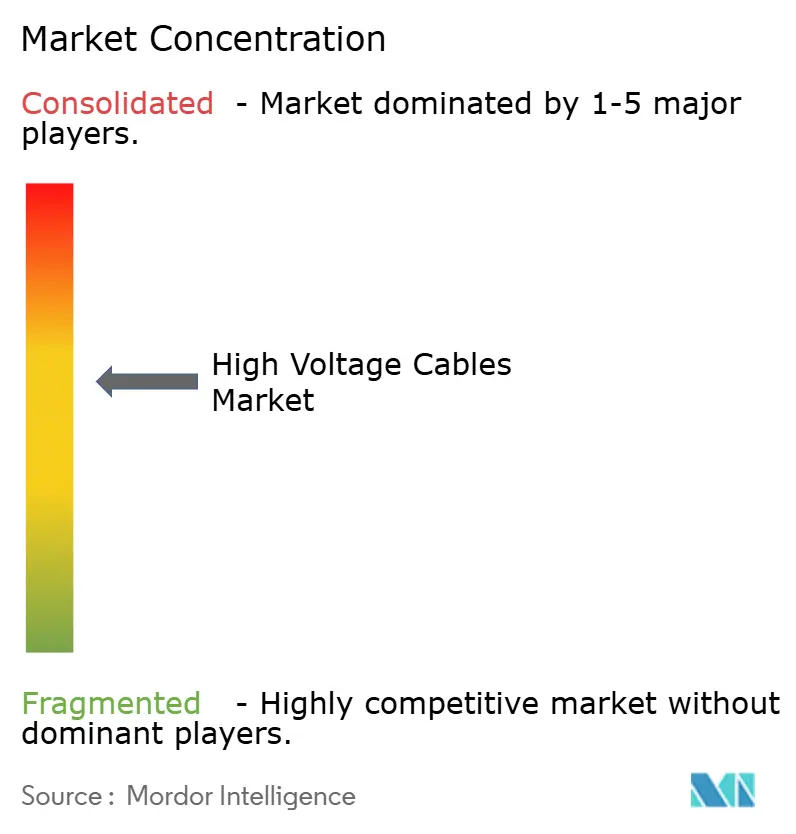

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Alta Tensión por Mordor Intelligence

El mercado de cables de alta tensión alcanzó USD 39,85 mil millones en 2026 y se proyecta que llegue a USD 56,26 mil millones en 2031, lo que refleja una CAGR del 7,14% durante el período de pronóstico, subrayando una reorientación decisiva del gasto en redes eléctricas hacia la descarbonización y la resiliencia. Los plazos de entrega para pedidos de alta tensión ahora oscilan entre dos y tres años, lo que lleva a los promotores de proyectos a asegurar acuerdos de suministro a largo plazo con anticipación y a tolerar primas de precio que casi se han duplicado desde 2019. Las empresas de servicios públicos en Asia-Pacífico, Europa y América del Norte están priorizando los corredores subterráneos y submarinos para superar las restricciones de uso del suelo, integrar la energía eólica marina y reforzar las redes frente a las perturbaciones relacionadas con el clima. El auge de los proyectos de corriente continua de extra alta tensión (HVDC) por encima de 400 km demuestra un giro estratégico hacia transferencias masivas de energía con menores pérdidas resistivas, mientras que el déficit de técnicos de empalme certificados amenaza los cronogramas y presupuestos de los proyectos. El creciente interés en los corredores de transmisión preparados para el hidrógeno y las actualizaciones de alimentadores para centros de datos amplía el conjunto de oportunidades del mercado de cables de alta tensión, atrayendo a nuevos participantes pero exponiendo a los proveedores establecidos a presiones sobre los márgenes.

Conclusiones Clave del Informe

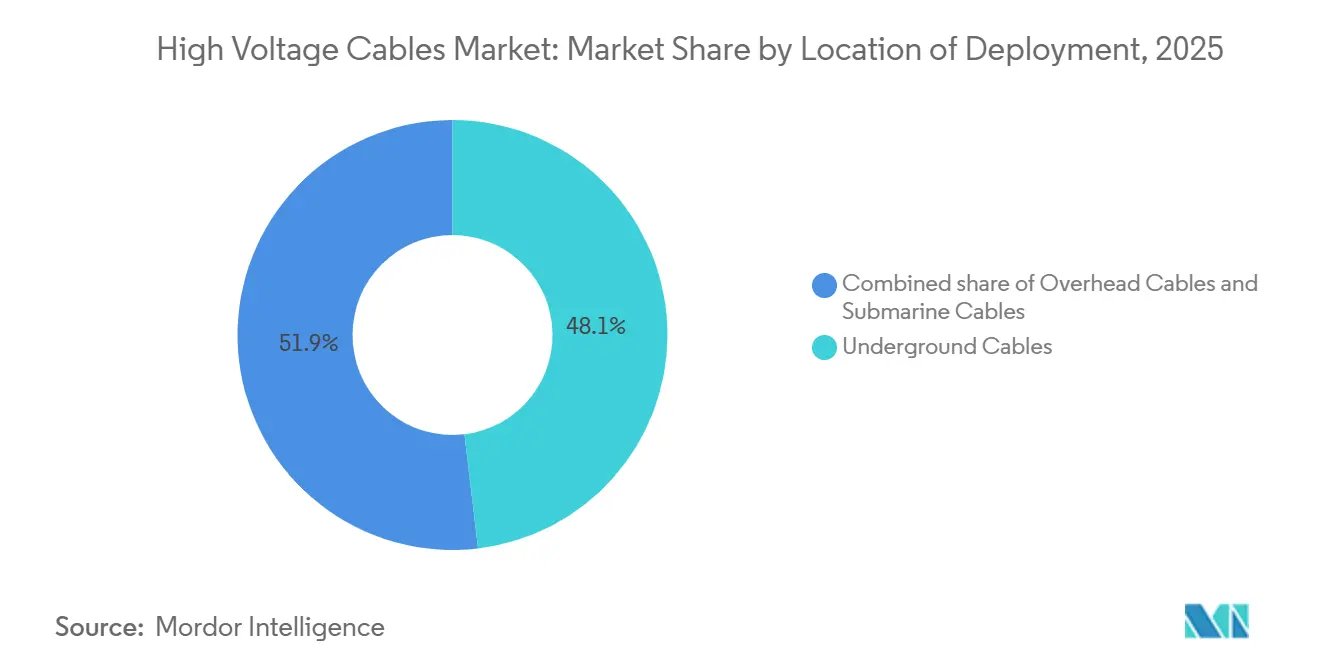

- Por ubicación de despliegue, los cables subterráneos lideraron con una participación del 48,1% del mercado de cables de alta tensión en 2025, mientras que se prevé que las líneas submarinas crezcan a una CAGR del 10,3% hasta 2031.

- Por tipo de transmisión, el HVAC mantuvo el 70,9% de la participación del mercado de cables de alta tensión en 2025; se proyecta que el HVDC registre la CAGR más rápida del 8,1% hasta 2031.

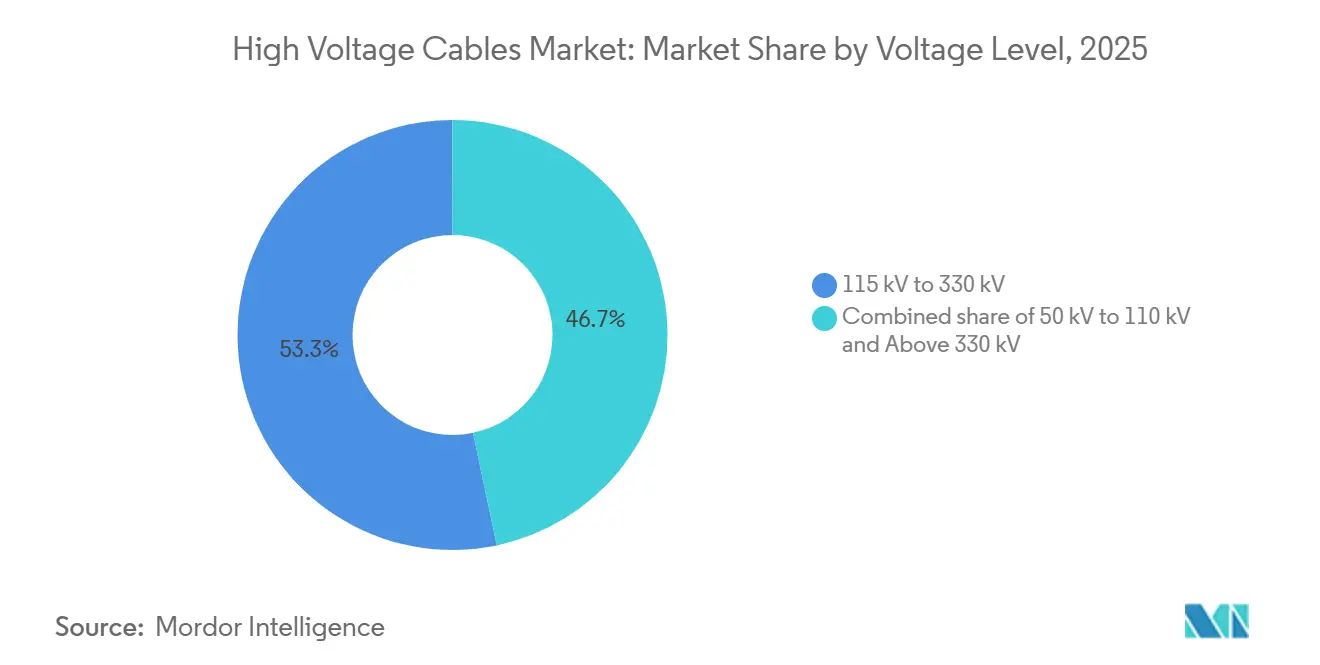

- Por nivel de tensión, la banda de 115 kV a 330 kV representó el 53,3% del tamaño del mercado de cables de alta tensión en 2025, mientras que los circuitos por encima de 330 kV están previstos para expandirse a una CAGR del 8,8% entre 2026 y 2031.

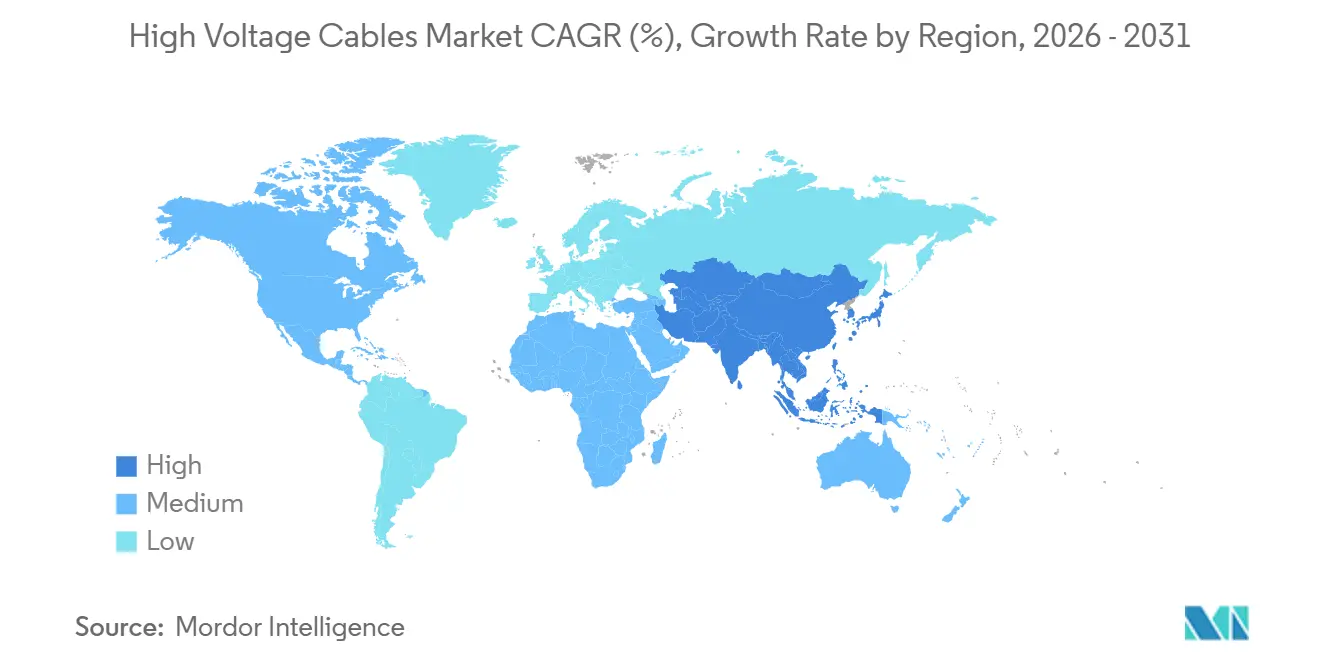

- Por geografía, Asia-Pacífico capturó el 40,0% de la participación del mercado de cables de alta tensión en 2025 y avanza a una CAGR del 9,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Alta Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración del desarrollo de energías renovables | +2.1% | Global, con APAC y Europa liderando las adiciones de energía solar y eólica | Mediano plazo (2-4 años) |

| Modernización acelerada de redes e interconexión de proyectos | +1.8% | Europa, América del Norte, ASEAN, Oriente Medio | Largo plazo (≥4 años) |

| Expansión de instalaciones de parques eólicos marinos | +1.5% | Europa (Mar del Norte), APAC (Taiwán, Japón, Corea del Sur), América del Norte (costa del Atlántico) | Mediano plazo (2-4 años) |

| Aumento de la densidad de potencia en campus de centros de datos | +0.9% | América del Norte, Europa, centros seleccionados de APAC (Singapur, Tokio) | Corto plazo (≤2 años) |

| Urbanización y crecimiento de la carga industrial en economías emergentes | +1.2% | Núcleo de APAC (ciudades de nivel 2 de India, corredores industriales del Sudeste Asiático), Oriente Medio y África (megaciudades del CCG, Sudáfrica), América del Sur (expansión urbana de Brasil) | Largo plazo (≥4 años) |

| Corredores de transmisión preparados para la economía del hidrógeno | +0.4% | Europa (columna vertebral de hidrógeno de Alemania y Países Bajos), Australia (hidrógeno verde orientado a la exportación), Oriente Medio (Arabia Saudita, clústeres de electrolizadores de los EAU) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Integración del desarrollo de energías renovables

El riesgo de curtailment se está intensificando a medida que las adiciones de energía solar y eólica superan los refuerzos de la red, lo que obliga a los gobiernos a ordenar nuevos corredores de alta capacidad, como el objetivo de la UE de 40.000 km de circuito para 2030.[1]Comisión Europea, "Evaluación de Impacto del Reglamento TEN-E," ec.europa.eu India autorizó 8.000 km de líneas de 400 kV y 765 kV en 2025 para conectar las energías renovables de Rajastán y Guyarat, mientras que China puso en servicio 3.200 km de HVDC de ± 800 kV para trasladar la energía del oeste hacia el este. El almacenamiento en ubicación conjunta ofrece solo cuatro horas de cobertura, lo que mantiene al mercado de cables de alta tensión como elemento central de las estrategias de equilibrio estacional.

Modernización Acelerada de Redes e Interconexión de Proyectos

Los circuitos heredados instalados en la década de 1960 muestran ahora tasas de fallo crecientes, y el Departamento de Energía de los Estados Unidos comprometió USD 2.500 millones en 2025 para estimular grandes enlaces interregionales.[2]Departamento de Energía de los Estados Unidos, "Premios del Programa de Facilitación de Transmisión 2025," energy.gov El plan de Red Eléctrica de USD 800 mil millones de la ASEAN prevé intercambios síncronos entre Tailandia, Malasia, Singapur e Indonesia, mientras que el Interconector EuroAsia de 2 GW desplegará cables submarinos de 525 kV para unir los centros de demanda mediterráneos y europeos. Estas construcciones refuerzan el crecimiento a largo plazo del mercado de cables de alta tensión.

Expansión de Instalaciones de Parques Eólicos Marinos

Los parques de escala de servicios públicos situados a 50-150 km de la costa necesitan cables de exportación submarinos de 220 kV a 525 kV para controlar las pérdidas. Contratos como el pedido de EUR 650 millones de NKT A/S para la Isla de Energía de Bornholm subrayan la intensidad de capital de este nicho.[3]NKT A/S, "Contrato de la Isla de Energía de Bornholm," nkt.com El Sea Link de National Grid y las subastas de arrendamiento de la Oficina de Gestión de Energía Oceánica de los Estados Unidos respaldan aún más el segmento, aunque la escasez de buques de instalación alarga los plazos de entrega de los proyectos a más de 36 meses.

Aumento de la Densidad de Potencia en Campus de Centros de Datos

Las instalaciones de hiperescala que demandan cargas de 100 a 300 MW ahora requieren alimentaciones directas de 115 kV a 345 kV. El plan de Microsoft para 50 GW de contratos de energía renovable y la conexión de 345 kV de Google en Ohio señalan una demanda duradera para el mercado de cables de alta tensión.[4]Google LLC, "Actualización de Infraestructura del Centro de Datos de Ohio," google.com Las empresas de servicios públicos en Virginia, Texas y Singapur están acelerando las actualizaciones de subestaciones, impulsando primas de precios regionales.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial de los proyectos de cables de alta tensión | -1.2% | Global, particularmente agudo en mercados emergentes con acceso limitado a financiación de proyectos | Largo plazo (≥4 años) |

| Largos procesos de permisos y autorizaciones ambientales | -0.8% | Europa, América del Norte, mercados seleccionados de APAC con marcos ambientales estrictos | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas (Cu, Al, polímeros) | -0.6% | Global, con mayor exposición en regiones dependientes de materias primas importadas (Europa, Japón, Corea del Sur); mitigación parcial en naciones productoras de cobre (Chile, Perú, Zambia) | Corto plazo (≤2 años) |

| Escasez de técnicos de empalme de alta tensión certificados | -0.5% | Europa (fuerza laboral envejecida, formación profesional limitada), América del Norte (competencia de otros sectores de infraestructura), APAC (expansión rápida de capacidad que supera el desarrollo de habilidades en India y Vietnam) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial de los Proyectos de Cables de Alta Tensión

Las rutas submarinas y subterráneas cuestan hasta cinco veces más por km que las líneas aéreas, con el Interconector Céltico valorado en EUR 1,6 millones por km, lo que tensiona las métricas de servicio de la deuda en los países en desarrollo. El aumento de las tasas de interés en 2024-2025 redujo la tasa de conversión de consultas a pedidos de Prysmian en un 30% a medida que los financiadores se resistían a la exposición a costes no cubiertos.

Largos Procesos de Permisos y Autorizaciones Ambientales

La planificación espacial marina, las evaluaciones de impacto ambiental y las consultas con múltiples organismos amplían los plazos hasta 36 meses en el Reino Unido y los Estados Unidos. Estos retrasos elevan los costes de mantenimiento y amplían el riesgo de volatilidad de los precios de las materias primas, paralizando algunos compromisos del mercado de cables de alta tensión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Los Cables Submarinos Aprovechan la Ola de la Energía Eólica Marina

Se proyecta que las líneas submarinas crezcan un 10,3% entre 2026 y 2031, el ritmo más rápido entre los modos de despliegue, impulsadas por parques marinos en el Mar del Norte, el Estrecho de Taiwán y el Atlántico de los Estados Unidos. Las rutas subterráneas retuvieron el 48,1% del tamaño del mercado de cables de alta tensión en 2025, impulsadas por los densos centros urbanos que restringen la construcción aérea. Los circuitos aéreos aún dominan los corredores escasamente poblados de América del Norte y África, aprovechando los derechos de paso más fáciles y el menor CAPEX. La escasez de buques significa que los promotores deben reservar con anticipación los barcos de instalación con años de antelación, un obstáculo operativo que condiciona las estrategias de licitación.

Los planificadores urbanos de Tokio, Seúl y Singapur prefieren los bucles de alimentación subterráneos para abordar las preocupaciones sobre el impacto visual. Por el contrario, los proyectos Céltico y de Bornholm muestran cómo la arquitectura submarina puede agregar centros eólicos de múltiples gigavatios. La norma IEC 62067 para aislamiento extruido sustenta la uniformidad de las adquisiciones, mientras que los costes de seguros aumentan debido a los riesgos de impacto de artes de pesca. Estas dinámicas garantizan que el mercado de cables de alta tensión continúe reasignando capital de los corredores aéreos a los submarinos.

Por Tipo de Transmisión: Los Cables HVDC Ganan Terreno en la Economía de Largo Recorrido

Se prevé que las instalaciones de HVDC avancen a un 8,1% hasta 2031, superando al HVAC, que aún comandaba el 70,9% de la participación del mercado de cables de alta tensión en 2025. Los convertidores de Siemens Energy han reducido la distancia de equilibrio para las líneas submarinas de HVDC a 400 km, impulsando la adopción para la exportación de energía eólica marina y proyectos transfronterizos. El Enlace HVDC Occidental de 2.250 MW evitó penalizaciones por potencia reactiva a lo largo de 420 km al elegir conductores de CC de 600 kV.

El HVAC sigue siendo la opción económica predeterminada para las líneas radiales de menos de 200 km gracias a un hardware de estación más sencillo. Sin embargo, los convertidores multinivel modulares ahora ofrecen capacidad de arranque en negro, lo que refuerza la propuesta de valor del HVDC en redes malladas. El aislamiento extruido de XLPE hasta 525 kV reduce el peso en comparación con los diseños de impregnación en masa, lo que reduce los costes de tendido. En conjunto, estas innovaciones mantienen al mercado de cables de alta tensión en una trayectoria que inclina gradualmente las adiciones de capacidad hacia la corriente continua.

Por Nivel de Tensión: La Ultra Alta Tensión Lidera la Trayectoria de Crecimiento

Se prevé que los circuitos por encima de 330 kV se expandan a una CAGR del 8,8% entre 2026 y 2031, impulsados por adiciones de 400 kV, 500 kV y 525 kV que evacúan energías renovables a gran escala. La banda de 115 kV a 330 kV contribuyó con el 53,3% del tamaño del mercado de cables de alta tensión en 2025, proporcionando conectividad de columna vertebral regional. La red de 765 kV de India comprime los derechos de paso, mientras que los corredores de HVDC de ± 1.100 kV de China transmiten 10-12 GW a lo largo de 3.000 km.

Las bandas inferiores, como 66 kV a 110 kV, quedan relegadas a actualizaciones de subtransmisión en el África subsahariana y el Sudeste Asiático. Las preferencias de tensión regionales —115 kV, 230 kV, 345 kV en América del Norte; 110 kV, 220 kV, 400 kV en Europa— crean complejidad de ingeniería para los enlaces transfronterizos. Los imperativos económicos de minimizar el número de líneas y el uso del suelo mantendrán a las empresas de servicios públicos migrando hacia construcciones de ultra alta tensión, reforzando el impulso de la demanda en todo el mercado de cables de alta tensión.

Análisis Geográfico

Asia-Pacífico dominó el mercado de cables de alta tensión con una participación del 40,0% en 2025 y está creciendo a una CAGR del 9,6% hasta 2031. China puso en servicio 3.200 km de HVDC de ± 800 kV en 2025 para canalizar las energías renovables del oeste hacia el este, mientras que India aprobó 8.000 km de corredores de 400 kV y 765 kV para conectar las zonas solares. El programa de red de USD 800 mil millones de la ASEAN y el complejo marino de 2 GW Akita-Noshiro de Japón anclan un mayor crecimiento regional.

Europa ocupa el segundo lugar, impulsada por la energía eólica marina y los compromisos de HVDC transfronterizos en el marco TEN-E. El plan de 70 GW del Centro de Energía Eólica del Mar del Norte requiere cables de 525 kV en configuraciones malladas; solo el SuedLink de Alemania abarca 2.000 km de ruta subterránea de ± 525 kV. La resistencia pública a las líneas aéreas empuja a las empresas de servicios públicos hacia opciones subterráneas más costosas, sosteniendo el valor del mercado de cables de alta tensión a pesar del crecimiento plano en volumen.

América del Norte se centra en la integración de energías renovables y la resiliencia. El proyecto TransWest Express de ± 600 kV comenzó su construcción en 2025, conectando la energía eólica de Wyoming con Nevada y California a lo largo de 730 millas, mientras que las exportaciones hidroeléctricas de Quebec requieren actualizaciones de HVDC de 320 kV. Oriente Medio aprovecha el excedente solar para planificar el interconector de 3 GW entre Arabia Saudita y Grecia, y Sudáfrica acelera las construcciones de 400 kV para estabilizar la red de Eskom. América del Sur avanza en corredores de HVAC de 500 kV en Brasil y Argentina, beneficiando a los proveedores regionales. Estos desarrollos amplifican colectivamente el apetito global por las soluciones del mercado de cables de alta tensión.

Panorama Competitivo

Prysmian Group lideró con aproximadamente el 25% de los ingresos en 2025, Nexans mantuvo el 12%, y NKT A/S, Siemens Energy y ABB Ltd persiguieron paquetes llave en mano que combinan cable, instalación y servicios de ciclo de vida. La adquisición de General Cable Corp (Prysmian) por parte de Prysmian amplió su presencia en los Estados Unidos, mientras que Nexans desinvirtió unidades de bajo valor para centrarse en alta tensión y cables submarinos. Los buques de instalación marina se han convertido en un diferenciador táctico; poseer una flota especializada garantiza el control del cronograma y las primas de precios durante las estrechas ventanas meteorológicas.

Los competidores regionales como LS Cable & System, Elsewedy Electric y Jiangsu Zhongtian Technology Co explotan los menores costes laborales y la proximidad a los centros de crecimiento, presionando a los titulares para que localicen la fabricación. Las solicitudes de patentes que cubren la formulación de XLPE y la detección por fibra óptica alcanzaron 47 en 2025, un 47% más que en 2023, lo que señala una carrera tecnológica. La monitorización de la salud en tiempo real y los estándares de conexión y uso inmediato IEC 61850 inclinan las adquisiciones hacia los proveedores que pueden combinar hardware con análisis, remodelando la dinámica competitiva en todo el mercado de cables de alta tensión.

Las oportunidades de espacios en blanco abundan en las ciudades asiáticas y africanas de nivel 2 que actualizan de alimentadores de 66 kV a 132 kV, y en los corredores preparados para el hidrógeno en Alemania y Australia. Los participantes más pequeños como Taihan Cable & Solution y KEI Industries Ltd persiguen ofertas de EPC integradas con precios un 15-20% por debajo de los titulares. Tales estrategias centradas en el coste atraen a promotores con restricciones de capital, pero podrían desencadenar una erosión de márgenes en toda la industria si los volúmenes no escalan.

Líderes de la Industria de Cables de Alta Tensión

Prysmian Group

Nexans SA

NKT A/S

LS Cable & System

Sumitomo Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nexans, fabricante francés de cables, instaló con éxito un cable submarino de alta tensión para el proyecto Tyrrhenian Link de Italia. Estableciendo un récord mundial, la empresa logró una profundidad de instalación de 2.150 metros para un cable submarino de HVDC de 500 kV, que une Sicilia, Cerdeña y la Italia continental.

- Julio de 2025: En un movimiento significativo hacia la sostenibilidad, RTE y Nexans han presentado el primer sistema de reciclaje de cables de aluminio de circuito cerrado de Francia. Su ambicioso objetivo es reciclar 600 toneladas de aluminio cada año, reduciendo así las emisiones y mejorando la circularidad en las redes de transmisión de electricidad del país.

- Abril de 2025: En Middle East Energy 2025 en Dubái, Ducab Group presentó el primer cable de fibra óptica de alta tensión de la región del CCG. Esto marca un avance tecnológico significativo para la infraestructura de alta tensión de la región, mejorando la monitorización de alta velocidad y la comunicación dentro de los sistemas de cables de energía.

- Marzo de 2025: Prysmian Group ha presentado un innovador sistema de cables de HVAC de 245 kV, diseñado específicamente para proyectos de energía eólica marina flotante. Esto marca el primer portafolio de la industria que abarca desde 72,5 kV hasta 245 kV, todo adaptado para entornos marinos dinámicos.

Alcance del Informe Global del Mercado de Cables de Alta Tensión

Los cables de alta tensión son cables eléctricos especializados diseñados para transmitir electricidad a niveles de alta tensión. Desempeñan un papel crucial en la transmisión y distribución de energía eléctrica a largas distancias y son componentes esenciales de la infraestructura eléctrica moderna. Los cables de alta tensión conectan las centrales eléctricas con las subestaciones, interconectan diferentes partes de una red eléctrica y transportan la electricidad desde las fuentes de generación hasta los centros de consumo.

El mercado de cables de alta tensión está segmentado por ubicación de despliegue, tipo de transmisión, nivel de tensión y geografía. Por ubicación de despliegue, el mercado se segmenta en cables aéreos, subterráneos y submarinos. Por tipo de transmisión, el mercado se segmenta en corriente continua de alta tensión (HVDC) y corriente alterna de alta tensión (HVAC). Por nivel de tensión, el mercado se segmenta en 66 kV a 110 kV, 115 kV a 330 kV y por encima de 330 kV. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de cables de alta tensión en los principales países dentro de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan sobre la base del valor (USD).

| Cables Aéreos |

| Cables Subterráneos |

| Cables Submarinos |

| HVDC |

| HVAC |

| 66 kV a 110 kV |

| 115 kV a 330 kV |

| Por Encima de 330 kV |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Ubicación de Despliegue | Cables Aéreos | |

| Cables Subterráneos | ||

| Cables Submarinos | ||

| Por Tipo de Transmisión | HVDC | |

| HVAC | ||

| Por Nivel de Tensión | 66 kV a 110 kV | |

| 115 kV a 330 kV | ||

| Por Encima de 330 kV | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cables de alta tensión?

El mercado de cables de alta tensión fue valorado en USD 39,85 mil millones en 2026 y se prevé que alcance USD 56,26 mil millones en 2031.

¿Qué región lidera el crecimiento de la demanda de cables de alta tensión?

Asia-Pacífico lidera, con una participación del 40,0% en 2025 y un crecimiento proyectado a una CAGR del 9,6% respaldado por las expansiones de transmisión de China, India y la ASEAN.

¿Están los cables de HVDC superando al HVAC en los nuevos proyectos?

Las líneas de HVDC siguen siendo una minoría por base instalada, pero se proyecta que se expandan a una CAGR del 8,1% hasta 2031, más rápido que el HVAC, impulsadas por las exportaciones de energía eólica marina y los interconectores intercontinentales.

¿Cuál es el mayor desafío para la entrega puntual de proyectos?

Los largos procesos de permisos y la escasez de técnicos de empalme certificados alargan los plazos de entrega, inflando los costes de mantenimiento y arriesgando retrasos en el cronograma, especialmente en Europa y América del Norte.

¿Qué empresa tiene la mayor participación de mercado?

Prysmian Group lidera con una participación estimada del 25% de los ingresos globales, respaldada por la integración vertical y una sólida flota de instalación submarina.

Última actualización de la página el: