Tamaño y Participación del Mercado de Cables de Media Tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Media Tensión por Mordor Intelligence

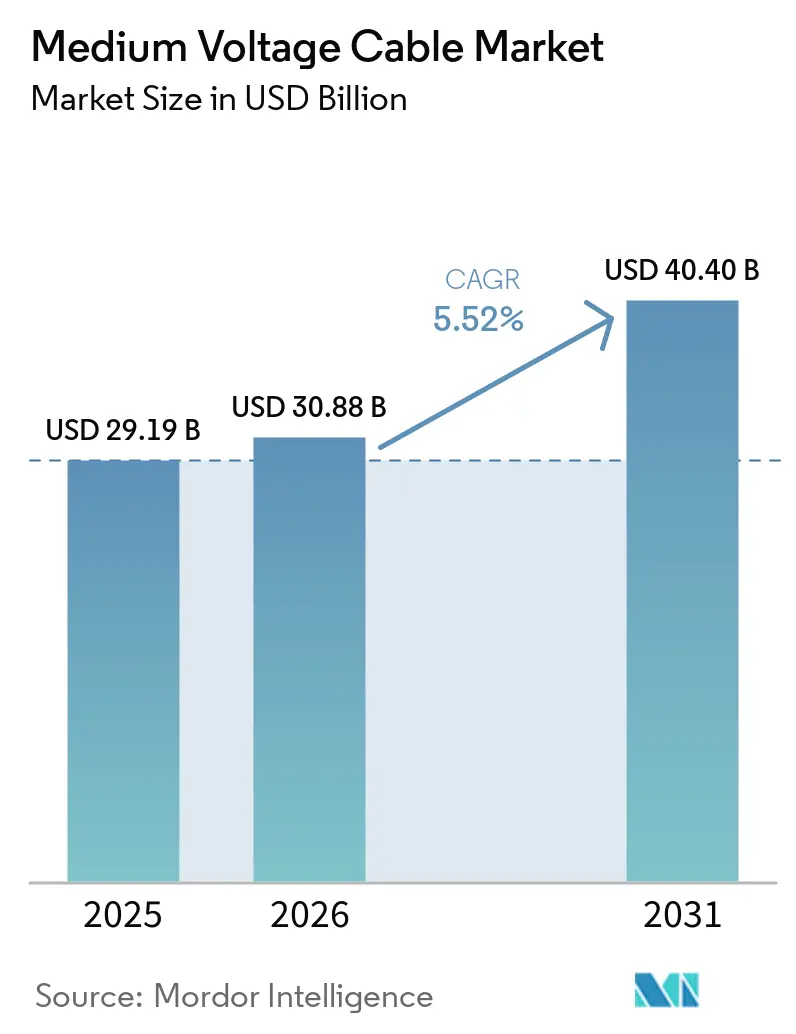

Se proyecta que el tamaño del Mercado de Cables de Media Tensión se expanda desde USD 29,19 mil millones en 2025 y USD 30,88 mil millones en 2026 hasta USD 40,40 mil millones en 2031, registrando una CAGR del 5,52% entre 2026 y 2031.

Los mandatos de renovación acelerada de redes vinculados al despliegue de energías renovables, la demanda de los hiperescaladores de bucles de distribución privados y los parques eólicos marinos más alejados de la costa sostienen los pedidos incluso mientras la volatilidad de las materias primas comprime los márgenes de los productores. Los cambios normativos que prohíben las sustancias per y polifluoroalquílicas (PFAS) en las cubiertas de los cables obligan a una readaptación a mitad de ciclo, aunque también abren nichos de alto valor para compuestos libres de flúor. Las fluctuaciones de costos del aluminio y el polietileno reticulado (XLPE) han reducido el EBITDA en las licitaciones heredadas, pero los proveedores con activos propios de varilla y compuesto continúan ganando volumen al ofrecer contratos a precio fijo. El mercado de cables de media tensión se ve además respaldado por proyectos de descarbonización industrial que requieren alimentadores de alta capacidad de corriente para hornos eléctricos y electrolizadores, mientras que los primeros ensayos de superconductores apuntan a un futuro cambio radical en la densidad de transferencia urbana.

Conclusiones Clave del Informe

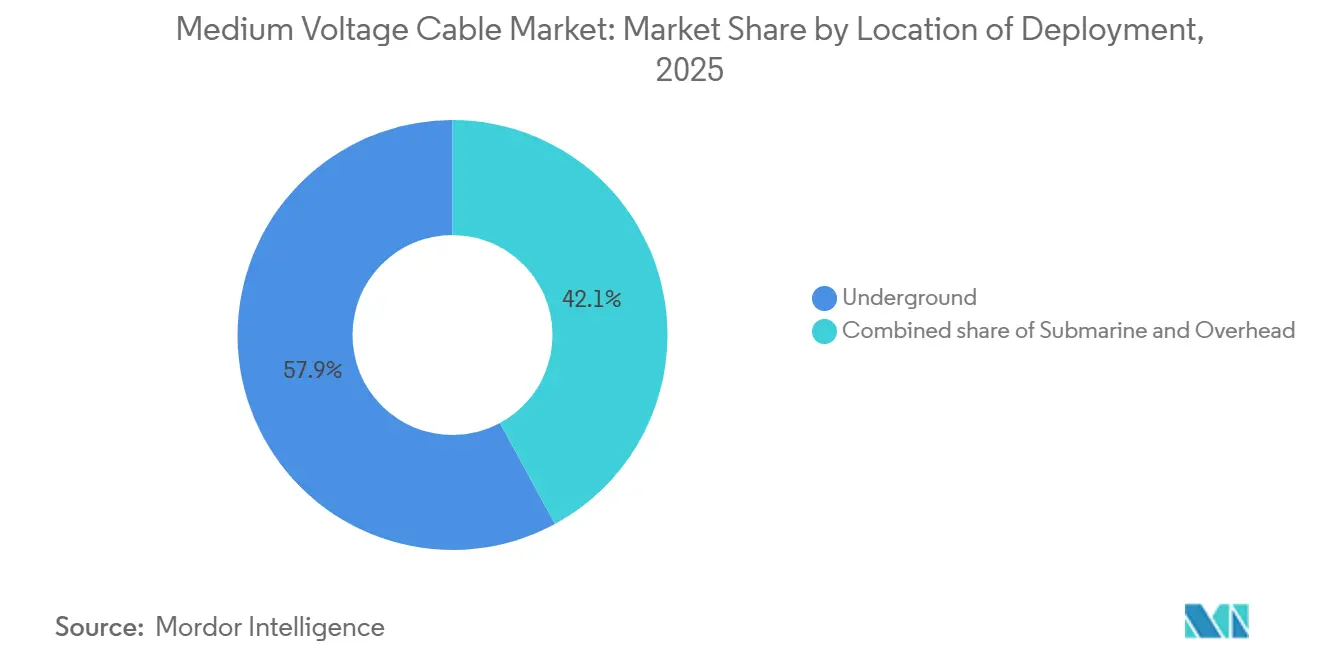

- Por ubicación de instalación, las instalaciones subterráneas captaron el 57,9% de los ingresos de 2025, mientras que se prevé que las instalaciones submarinas se expandan a una CAGR del 7,2% hasta 2031.

- Por tipo, los productos de CA lideraron con una participación del 72,5% en 2025, aunque se espera que las variantes de CC registren la CAGR más alta del 8,1% hasta 2031.

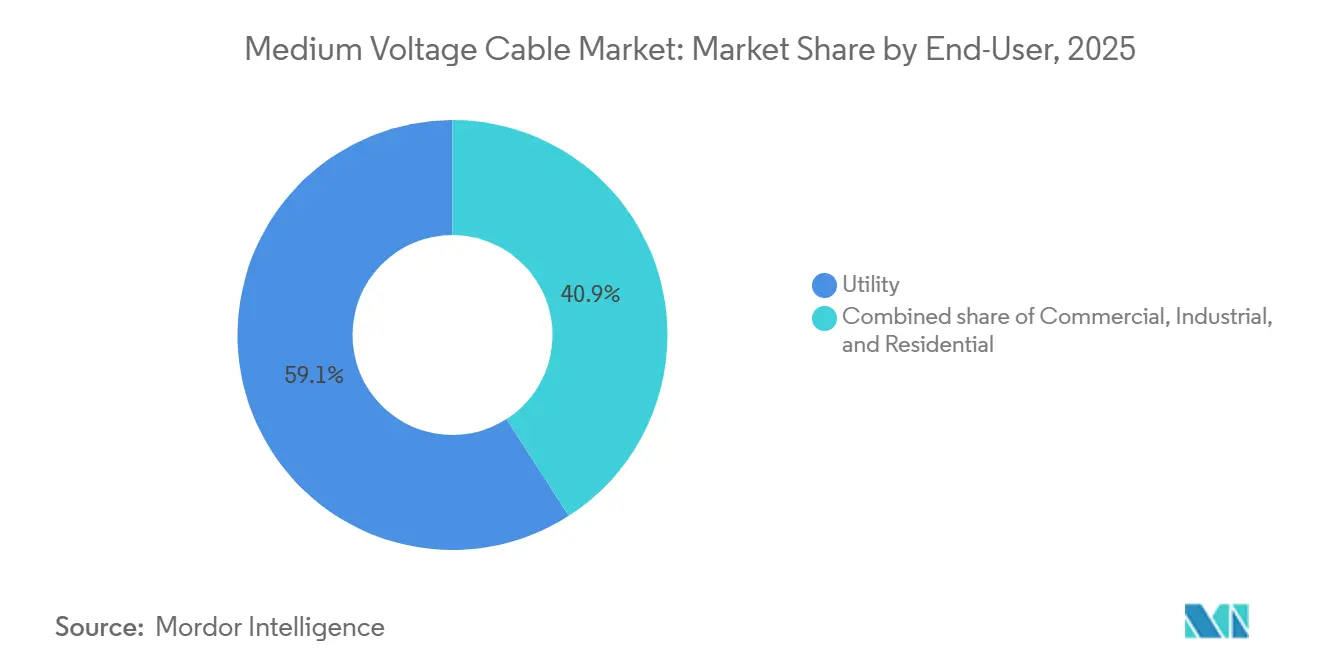

- Por usuario final, las empresas de servicios públicos absorbieron el 59,1% de los envíos de 2025; se prevé que los clientes industriales registren la CAGR más rápida del 7,9% durante 2026-2031.

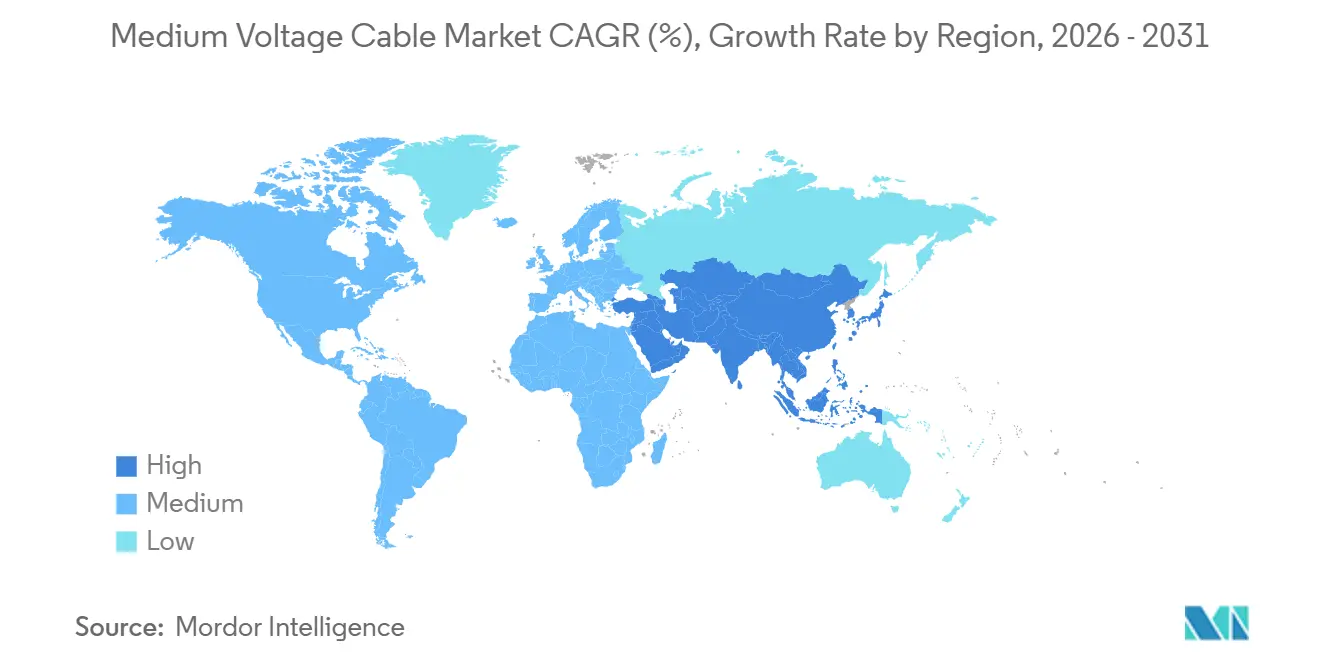

- Por geografía, Asia-Pacífico representó el 48,3% de las ventas mundiales en 2025 y se proyecta que crezca a una CAGR del 6,5%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Media Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de actualización de redes vinculados a energías renovables (2026-2031) | 1.8% | Global, impacto máximo en la UE, China, India | Mediano plazo (2-4 años) |

| Auge en el despliegue de almacenamiento de energía en baterías a escala de servicios públicos | 1.2% | América del Norte, núcleo de APAC, extensión a MEA | Corto plazo (≤ 2 años) |

| Electrificación del calor industrial de alta temperatura | 0.9% | Cinturón industrial de la UE, provincias costeras de China | Largo plazo (≥ 4 años) |

| Bucle rápido de energía entre centros de datos (hiperescaladores) | 0.7% | América del Norte, Europa Occidental, Singapur | Corto plazo (≤ 2 años) |

| Extensiones convencionales de transporte masivo urbano electrificado | 0.6% | Áreas metropolitanas de APAC, capitales de América Latina | Mediano plazo (2-4 años) |

| Clústeres de demostración de hidrógeno marino (≥ 20 MW) | 0.4% | Mar del Norte, Australia, costas de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Actualización de Redes Vinculados a Energías Renovables Impulsan los Ciclos de Reemplazo de Alimentadores

La directiva alemana de 2025 obliga a los operadores de distribución a modernizar 18.000 kilómetros de circuito de líneas de 20 kV antes de 2029, triplicando la tasa histórica de reemplazo.[1]Bundesnetzagentur, "Plan de Expansión de la Red," bundesnetzagentur.de China destinó CNY 320 mil millones (USD 44 mil millones) para actualizaciones de 10-35 kV a nivel de condado durante cinco años, con trabajos iniciales concentrados en Mongolia Interior y Qinghai. India ahora vincula la emisión de certificados de energía renovable a la prueba de capacidad de red disponible, lo que lleva a las empresas de servicios públicos estatales a tender alimentadores previamente en zonas solares y eólicas. Dado que las penalizaciones van desde la recuperación de subsidios hasta multas directas, la demanda de cables se mantiene inelástica incluso cuando los precios del aluminio se disparan. Los participantes del mercado de cables de media tensión con servicios de instalación llave en mano están mejor posicionados para capturar este volumen cautivo, ya que las empresas distribuidoras prefieren contratos de proveedor único para acortar los ciclos de aprobación.

El Almacenamiento de Energía en Baterías a Escala de Servicios Públicos Amplifica la Demanda de Cables

Estados Unidos añadió 9,4 GW de baterías independientes en 2024, cada parque utilizando bucles de 34,5 kV entre inversores y subestaciones.[2]Departamento de Energía de EE. UU., "Libro de Datos sobre Almacenamiento en Baterías 2025," energy.gov El ciclado frecuente acelera el envejecimiento del aislamiento, por lo que los proveedores han comenzado a especificar XLPE más grueso y cintas de apantallamiento mejoradas que extienden la vida útil de diseño más allá de 30 años. Tres proyectos de 500 MW en Nueva Gales del Sur combinados requieren más de 180 kilómetros de alimentadores de 33 kV, lo que ilustra la intensidad material de los activos de almacenamiento. La co-ubicación en retrofits en plantas de carbón retiradas también multiplica los pedidos porque la corrosión a menudo requiere el reemplazo completo del cable, no una reterminación parcial. Este auge posiciona al mercado de cables de media tensión como un indicador directo del impulso del despliegue de almacenamiento durante los próximos dos años.

La Electrificación Industrial Abre una Demanda de Nicho

El piloto de ArcelorMittal en Hamburgo de un horno de inducción eléctrico de 25 MW funciona con bucles dedicados de 20 kV, reduciendo las emisiones de Alcance 1 en el sitio en un 18%.[3]Comunicaciones de ArcelorMittal, "Piloto de Horno de Inducción en Hamburgo," arcelormittal.com BASF planea instalar 40 kilómetros de cable de 30 kV antes de 2028 para alimentar la electrificación del cracker de vapor en Ludwigshafen. Estas cargas requieren cables clasificados para operación continua a 90 °C y resistencia a faltas de 40 kA, una combinación que impulsa secciones transversales más grandes y aumenta el contenido de cobre. La Agencia Internacional de Energías Renovables proyecta que la electrificación del calor industrial podría añadir 15-20 GW de demanda europea para 2030, equivalente a casi 8.000 kilómetros de circuito de nuevos alimentadores. Como resultado, el mercado de cables de media tensión encuentra una salida estable incluso cuando los ciclos de construcción más amplios se suavizan.

El Bucle Rápido de Energía entre Centros de Datos Alivia los Cuellos de Botella de los Servicios Públicos

El campus de Microsoft en Virginia opera un anillo privado de 13,8 kV que conecta cuatro edificios y aplaza una actualización de subestación de USD 80 millones.[4]Relaciones con Inversores de Microsoft, "Actualización de Infraestructura de Centros de Datos 2025," microsoft.com Google instaló una línea de interconexión de 34,5 kV en Iowa para agrupar la capacidad de generadores de respaldo y reducir el almacenamiento de diésel en un 30%. Los cables aquí deben lograr una disponibilidad de cinco nueves, por lo que los compradores pagan entre un 25 y un 30% más por aislamiento de triple extrusión y sensores integrados de descarga parcial. El Uptime Institute estima que los hiperescaladores tenderán 600 kilómetros de alimentadores privados entre 2025 y 2028, un volumen equivalente al de algunas redes nacionales pequeñas. En consecuencia, el mercado de cables de media tensión gana un nicho de alto margen protegido de los ciclos presupuestarios del sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de aluminio y resina XLPE | -1.1% | Global, agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aplazamientos de CAPEX de servicios públicos en África Subsahariana | -0.6% | África Subsahariana, extensión a África del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella en permisos de instalación en áreas metropolitanas densas | -0.4% | América del Norte, Europa Occidental, ciudades selectas de APAC | Mediano plazo (2-4 años) |

| Costos de cumplimiento más estrictos de aislamiento libre de PFAS | -0.5% | UE, América del Norte (California, Nueva York, Maine) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de aluminio y resina XLPE

Los futuros de aluminio en la Bolsa de Metales de Londres alcanzaron un máximo de USD 2.680 por tonelada en febrero de 2025 antes de caer a USD 2.320 a mediados de año, mientras que la resina XLPE vinculada al Brent subió un 14% y luego se moderó. Las empresas de servicios públicos aún licitan cables con 12-18 meses de anticipación, bloqueando a los proveedores en precios fijos incluso cuando los insumos suben, como mostró la llamada del primer trimestre de 2025 de Prysmian con una caída de 220 puntos básicos en el EBITDA. Los fabricantes asiáticos más pequeños, que carecen de herramientas de cobertura, ya han declarado tres quiebras desde finales de 2024. Si la volatilidad persiste, el mercado de cables de media tensión podría ver más consolidación a medida que los actores con poco efectivo abandonen el mercado.

Aplazamientos de CAPEX de servicios públicos en África Subsahariana

Kenya Power pospuso el 40% de los alimentadores de 33 kV planificados en 2025 debido a una brecha de financiamiento de USD 150 millones. La Compañía de Transmisión de Nigeria no puede abrir cartas de crédito para cables importados, lo que paraliza las extensiones de 11 kV alrededor de Lagos. El Banco Africano de Desarrollo enumera 18 países en riesgo de angustia de deuda, lo que limita la capacidad de cofinanciamiento para proyectos de distribución. La Corporación Financiera Internacional advierte que la demanda insatisfecha podría alcanzar los 45.000 kilómetros de circuito para 2030, equivalente a USD 1,8 mil millones en tamaño perdido del mercado de cables de media tensión. Sin alivio fiscal, los proveedores regionales enfrentan una cartera de pedidos en contracción y ciclos de cuentas por cobrar más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Instalación: La Participación Submarina Crece con la Energía Marina

Las instalaciones subterráneas controlaron el 57,9% de los ingresos de 2025, reflejando los mandatos de ciudades densas y las normas de mitigación de incendios forestales. Los tendidos aéreos siguen siendo más económicos, USD 180.000 por kilómetro de circuito frente a USD 620.000 para líneas enterradas, pero la responsabilidad civil y las objeciones visuales limitan las nuevas construcciones aéreas en muchas regiones desarrolladas. Se prevé que los proyectos submarinos, aunque menores en términos absolutos de dólares, registren una CAGR del 7,2% hasta 2031, impulsados por parques eólicos marinos que ahora sitúan turbinas a más de 60 kilómetros de la costa y por plantas piloto de hidrógeno que necesitan alimentaciones de más de 20 MW. Un sistema de 66 kV entregado por NKT a Hollandse Kust West en 2025 demostró que los tendidos entre matrices pueden superar los 15 kilómetros sin plataformas intermedias. El aumento de las profundidades del agua también estimula la innovación en accesorios, añadiendo entre un 12 y un 18% al costo del proyecto, pero mejorando la fiabilidad en condiciones adversas del lecho marino.

Se anticipa que el tamaño del mercado de cables de media tensión para proyectos submarinos alcance USD 7,1 mil millones para 2031, frente a aproximadamente USD 4,7 mil millones en 2026, lo que subraya cómo los corredores de energía eólica marina e hidrógeno están reconfigurando los patrones de instalación. Las soluciones aéreas persistirán en zonas de baja densidad, aunque su participación disminuirá a medida que más reguladores exijan el soterramiento por razones de resiliencia. El crecimiento subterráneo también se beneficia de los programas de ciudades inteligentes que ocultan los activos de servicios públicos bajo tierra para liberar espacio superficial. Los proveedores capaces de ofrecer cable, empalmes y monitoreo en tiempo real como paquete están en posición de ganar margen a medida que los clientes se orientan hacia la adquisición basada en el costo total de propiedad.

Por Tipo: Las Instalaciones de CC Ganan Impulso

Los productos de CA representaron el 72,5% del valor en 2025 porque la mayoría de los equipos de distribución y carga heredados siguen siendo síncronos. Sin embargo, el subsegmento de CC debería registrar una CAGR del 8,1% hasta 2031 gracias al almacenamiento en baterías, los corredores de energía renovable de largo recorrido y las interconexiones de centros de datos que priorizan menores pérdidas resistivas. Las instalaciones de Megapack de Tesla ahora especifican redes de recolección de 1.500 VCC que pasan directamente a CC de media tensión y omiten una etapa de inversor, elevando la eficiencia de ida y vuelta hasta en 3 puntos. Los alimentadores piloto de China en Xiong'an funcionan a 20 kV CC e integran energía solar en tejados, cargadores de vehículos eléctricos y cargas de edificios en un bus común, reduciendo la pérdida de conversión en un 8% frente a la CA.

Se proyecta que el tamaño del mercado de cables de media tensión para diseños de CC crezca de USD 8,4 mil millones en 2026 a USD 14,1 mil millones para 2031, reflejando tanto el volumen como el mayor precio por metro. La carga espacial en el XLPE bajo tensión de CC obliga a un aislamiento más grueso o a dieléctricos alternativos como el polipropileno, aumentando el contenido de material. La protección se basa en la detección por onda viajera, por lo que los propietarios a menudo agrupan interruptores y sensores especializados, profundizando la fidelización del proveedor. La CA dominará el reemplazo de la red base, pero la tasa de crecimiento compuesto más rápida de la CC pone de relieve un giro estructural hacia aplicaciones que recompensan la controlabilidad y la eficiencia.

Por Usuario Final: Las Cargas Industriales se Aceleran

Las empresas de servicios públicos compraron el 59,1% de los envíos en 2025 debido al refuerzo de red obligatorio, aunque se prevé que los clientes industriales registren la CAGR más rápida del 7,9% hasta 2031. El anillo principal de 33 kV de Tata Steel en Jamshedpur consumió 22 kilómetros de cable para un único horno de arco eléctrico, ilustrando la densidad en la electrificación de procesos pesados. La mina Escondida de BHP tenderá 18 kilómetros de cable reforzado para cargar camiones de acarreo eléctricos de batería, señalando un amplio cambio en la minería. Los sitios comerciales, aeropuertos, centros comerciales y hospitales crecen en línea con el PIB, mientras que la demanda residencial sigue siendo indirecta a través de transformadores reductores.

Se espera que la participación del mercado de cables de media tensión vinculada a compradores industriales aumente del 22% en 2025 al 26% para 2031, representando casi USD 10 mil millones en gasto incremental. La fijación de precios al carbono en Europa y los objetivos corporativos voluntarios en todo el mundo hacen que el calor eléctrico sea competitivo con los combustibles fósiles incluso antes de contabilizar los costos de emisiones. Los proveedores que certifiquen diseños de alta corriente de falta y aislamiento de envejecimiento acelerado asegurarán márgenes premium en este segmento.

Análisis Geográfico

Asia-Pacífico generó el 48,3% de los ingresos mundiales en 2025, y se proyecta que la región registre una CAGR del 6,5% hasta 2031 gracias a las actualizaciones a nivel de condado en China, la electrificación ferroviaria en India y las energías renovables en el Sudeste Asiático. China asignó CNY 320 mil millones hasta 2029 para modernizar alimentadores de 10-35 kV, principalmente en provincias con alta penetración de energía eólica y solar. India está electrificando 25.000 kilómetros de ruta ferroviaria, cada kilómetro requiriendo hasta 10 kilómetros de circuito de cable de tracción de 25 kV. Las naciones de la ASEAN planean colectivamente 12.000 kilómetros de circuito de cable alimentador para parques solares y eólicos entre 2025 y 2028.

América del Norte mantuvo una participación de aproximadamente el 22% en 2025, respaldada por la Ley de Inversión en Infraestructura y Empleo de EE. UU. y los programas provinciales canadienses. Las Asociaciones de Resiliencia e Innovación de la Red del Departamento de Energía de EE. UU. otorgaron USD 3,5 mil millones en 2024 para líneas de media tensión subterráneas en corredores de incendios forestales. La demanda de los hiperescaladores se concentra en las zonas metropolitanas de Virginia, Iowa y Dallas, donde los bucles privados a menudo evitan subestaciones congestionadas. El impulso de Canadá para eliminar el carbón para 2030 obliga a las empresas de servicios públicos en Saskatchewan y Alberta a añadir capacidad de distribución para proyectos de baterías ubicados en zonas eólicas.

Europa representó aproximadamente el 20% de las ventas de 2025. Los objetivos de REPowerEU impulsan la energía eólica marina y los proyectos piloto de hidrógeno, aunque los retrasos en permisos y la escasez de mano de obra ralentizan la ejecución. Las necesidades de retrofits urbanos son acuciantes; muchos centros de ciudades aún dependen de cables con aislamiento de papel y cubierta de plomo que deben reemplazarse sin excavación completa. Los proveedores que ofrecen productos compactos de alta tensión nominal capaces de serpentear por conductos antiguos satisfacen este requisito. América del Sur y Oriente Medio-África contribuyeron conjuntamente cerca del 10% en 2025; el canal de subastas de Brasil y el programa NEOM de Arabia Saudita destacan, aunque las fluctuaciones del tipo de cambio y los costos de financiamiento moderan la adopción más amplia. En general, Asia-Pacífico sigue siendo el motor de crecimiento, mientras que los mercados occidentales maduros se orientan hacia retrofits de resiliencia y descarbonización.

Panorama Competitivo

El mercado de cables de media tensión muestra una concentración moderada, con los cinco principales actores (Prysmian, Nexans, NKT, LS Cable & System y Sumitomo Electric) acaparando el 38% de los ingresos de 2025. Los alimentadores de CA de tipo básico experimentan una intensa competencia de precios, mientras que las variantes submarinas, de CC y de alta temperatura exigen primas del 40-60% y atraen a menos licitadores calificados. La adquisición por parte de Prysmian en 2024 de un compounder de XLPE malayo y el laminador de varilla de cobre de Nexans en 2025 en Carolina del Sur reflejan una carrera de integración vertical para amortiguar los impactos de las materias primas. Los competidores regionales como KEI Industries, Elsewedy Electric y Furukawa Electric aprovechan las normas de contenido local y los plazos de entrega más cortos para ganar licitaciones poco atractivas para los grandes actores globales.

La demanda de retrofits en ciudades densas está generando diseños compactos que se deslizan dentro de conductos heredados y requieren equipos de tracción especializados. Las empresas que integran sensores de fibra óptica para monitoreo en tiempo real de temperatura y descarga parcial ahora agrupan contratos de servicio plurianuales, aumentando los costos de cambio para los clientes. Las fusiones y adquisiciones se han acelerado: Prysmian gastó USD 340 millones en un especialista europeo en cables submarinos en 2024, mientras que LS Cable & System se asoció con un conglomerado saudí para asegurar el volumen de NEOM. Nexans firmó un marco de trabajo en 2025 con Ørsted, garantizando el suministro de cable de matriz de media tensión hasta 2030 a cambio de estabilidad de precios.

Los disruptores de nicho apuntan a la sostenibilidad. Una empresa emergente sueca lanzó un diseño termoplástico totalmente reciclable en 2025, atractivo para las empresas de servicios públicos con mandatos de economía circular, aunque los datos de campo a largo plazo siguen siendo escasos. La revisión de 2024 de la norma IEC 60502 endureció los límites de descarga parcial y añadió anexos de contabilidad de carbono, obligando a los actores establecidos a recertificar productos y elevando el listón para los nuevos participantes. Los proveedores que combinan avances en ciencia de materiales con servicios de ciclo de vida parecen mejor posicionados a medida que los clientes avanzan hacia marcos de costo total.

Líderes de la Industria de Cables de Media Tensión

Nexans SA

NKT A/S

Prysmian Group

LS Cable & System

Southwire Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ABB anunció una inversión de aproximadamente USD 200 millones para ampliar su capacidad de fabricación de equipos de media tensión en Europa. Esta inversión incluye el establecimiento de una nueva instalación en Dalmine, Italia, junto con mejoras en plantas existentes en Alemania, Polonia, Finlandia, Noruega y Bulgaria. La iniciativa tiene como objetivo satisfacer la creciente demanda de empresas de servicios públicos, centros de datos, infraestructura de vehículos eléctricos y electrificación industrial.

- Febrero de 2026: Nexans firmó un acuerdo marco de siete años por valor de USD 699 millones con Enedis para el suministro de cables de media tensión (HTA) en toda Francia. Este acuerdo tiene como objetivo apoyar la modernización de la red, el soterramiento de líneas eléctricas, la expansión de la infraestructura de carga de vehículos eléctricos y la integración de energías renovables.

- Febrero de 2026: Prysmian aseguró un acuerdo marco valorado en hasta USD 640 millones con Enedis para el suministro de una gama completa de cables de media tensión. El acuerdo, que abarca desde 2026 hasta 2032 (incluidos tres años opcionales), se centra en la modernización de la red eléctrica francesa promoviendo prácticas sostenibles y de economía circular.

- Junio de 2025: Prysmian Group completó su adquisición de Channell por USD 1 mil millones para fortalecer su presencia en el mercado estadounidense y ampliar las capacidades de cables de media tensión en el mercado norteamericano.

Alcance del Informe Global del Mercado de Cables de Media Tensión

El cable de media tensión es un medio utilizado para facilitar la transferencia de electricidad a diferentes usuarios finales. Los cables de media tensión se utilizan predominantemente para distribuir electricidad desde subestaciones hasta transformadores. Un cable de media tensión está compuesto por un conductor, aislamiento, pantalla semiconductora interna, semiconductor externo del cable, pantalla metálica del cable, cubierta interior y exterior, y armadura.

El mercado de cables de media tensión está segmentado por ubicación de instalación, tipo, usuario final y geografía. Por ubicación de instalación, el mercado se segmenta en cables subterráneos, submarinos y aéreos. Por tipo, el mercado se segmenta en cables de corriente alterna (CA) y corriente continua (CC). Por usuario final, el mercado se segmenta en sectores de servicios públicos, comercial, industrial y residencial. El informe cubre estimaciones de tamaño de mercado y pronósticos para el mercado de cables de media tensión en varios países de las regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan sobre la base del valor (USD).

| Subterráneo |

| Submarino |

| Aéreo |

| CA |

| CC |

| Servicios Públicos |

| Comercial |

| Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Ubicación de Instalación | Subterráneo | |

| Submarino | ||

| Aéreo | ||

| Por Tipo | CA | |

| CC | ||

| Por Usuario Final | Servicios Públicos | |

| Comercial | ||

| Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cables de media tensión?

El tamaño del mercado de cables de media tensión alcanzó USD 30,88 mil millones en 2026 y se pronostica en USD 40,40 mil millones para 2031.

¿Qué CAGR se espera para los cables de media tensión entre 2026 y 2031?

Se proyecta que los ingresos aumenten a una CAGR del 5,52% durante el período.

¿Qué región lidera la demanda de cables de media tensión?

Asia-Pacífico representó el 48,3% de las ventas de 2025 y se proyecta que crezca a la CAGR más rápida del 6,5% hasta 2031.

¿Por qué los cables de media tensión de CC están ganando terreno?

El almacenamiento en baterías y los corredores de energía renovable de largo recorrido favorecen la CC porque las menores pérdidas resistivas y la gestión más sencilla de la potencia reactiva mejoran la eficiencia.

¿Qué segmento de usuario final crece más rápido?

Se espera que los clientes industriales, en particular los productores de acero y productos químicos que electrifican procesos de calor, registren una CAGR del 7,9% hasta 2031.

¿Cómo afectan las fluctuaciones de precios de las materias primas a los proyectos de cables?

Los precios volátiles del cobre y el aluminio introducen incertidumbre presupuestaria, lo que impulsa los contratos indexados y fomenta la adopción de conductores de aluminio con revestimiento de cobre.

Última actualización de la página el: