Tamaño y Participación del Mercado de Adhesivos Laminados de Alta Resistencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

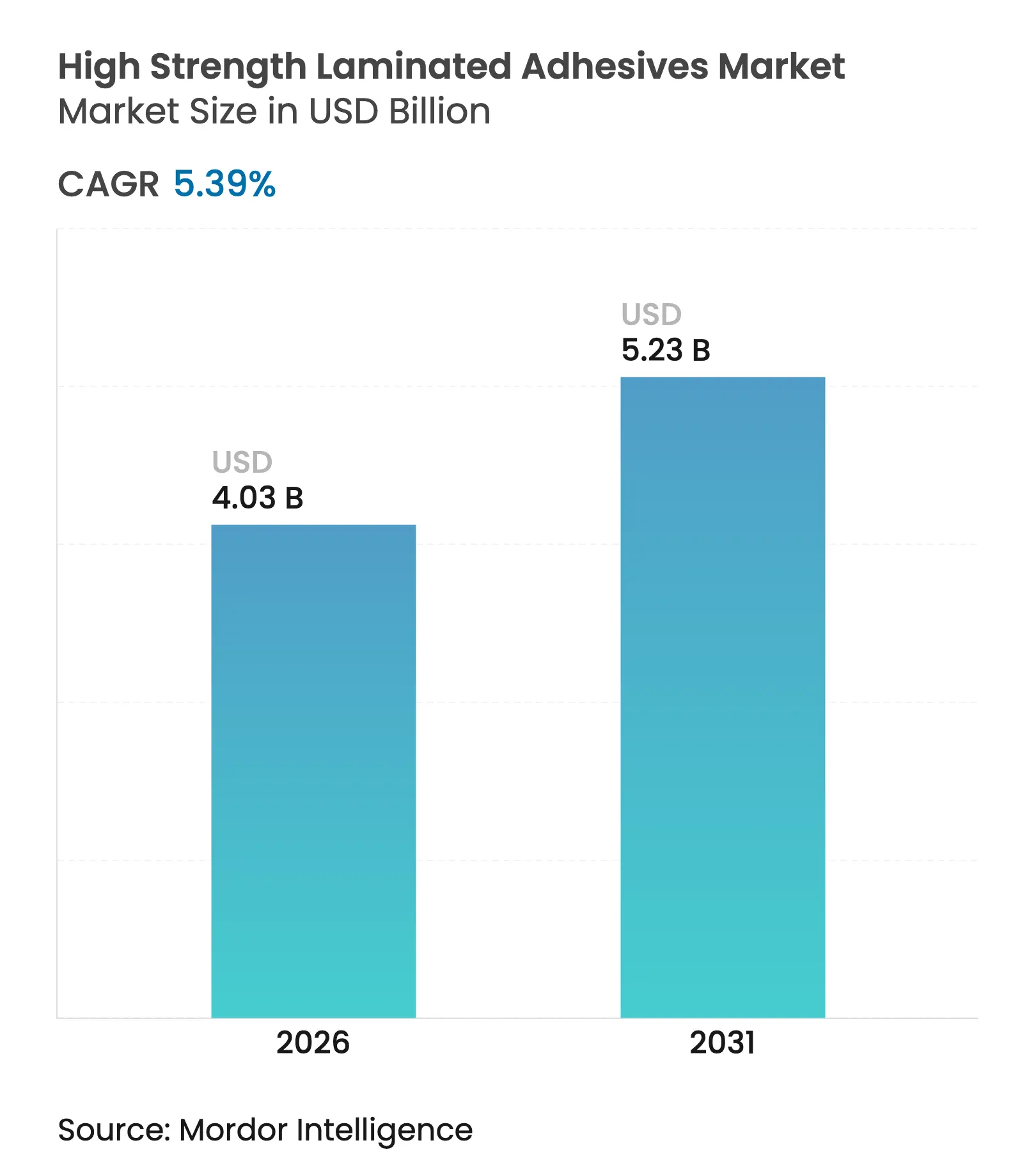

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

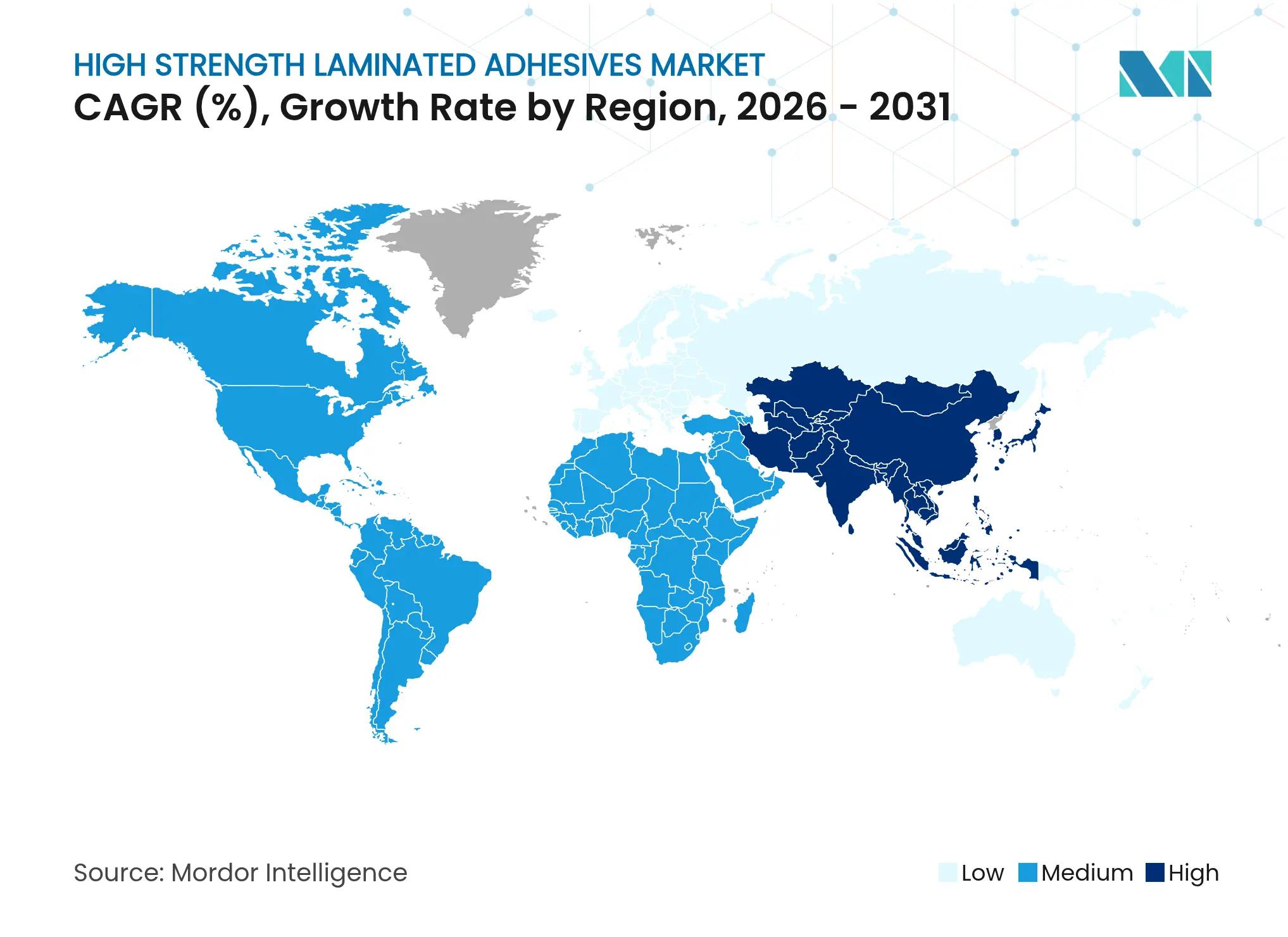

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Laminados de Alta Resistencia por Mordor Intelligence

El tamaño del Mercado de Adhesivos Laminados de Alta Resistencia en 2026 se estima en USD 4,03 mil millones, creciendo desde el valor de 2025 de USD 3,82 mil millones con proyecciones para 2031 que muestran USD 5,23 mil millones, creciendo a una CAGR del 5,39% entre 2026 y 2031. La sólida demanda de embalaje flexible, la aceleración del aligeramiento automotriz y la rápida miniaturización de la electrónica mantienen el mercado firmemente en una trayectoria de crecimiento a pesar de las normas medioambientales más estrictas. Los productores se apresuran a introducir formulaciones con bajo contenido de compuestos orgánicos volátiles (COV), desarrollar materias primas de base biológica y localizar la producción en Asia-Pacífico para capturar el creciente rendimiento de los sectores intermedios. Las desinversiones estratégicas, como la venta por parte de Dow de su línea de adhesivos laminados para embalaje flexible, ilustran una industria que se racionaliza en torno a nichos de alto valor mientras la volatilidad de las materias primas presiona los márgenes. La migración tecnológica hacia sistemas curables por UV y de base acuosa está ganando ritmo, aunque los productos de base solvente siguen dominando las laminaciones de alto rendimiento críticas, lo que pone de relieve un mercado en transición. La consolidación entre los actores de primer nivel está moderada por una larga cola de especialistas regionales que anclan el suministro cerca de los convertidores y las plantas de automóviles.

Conclusiones Clave del Informe

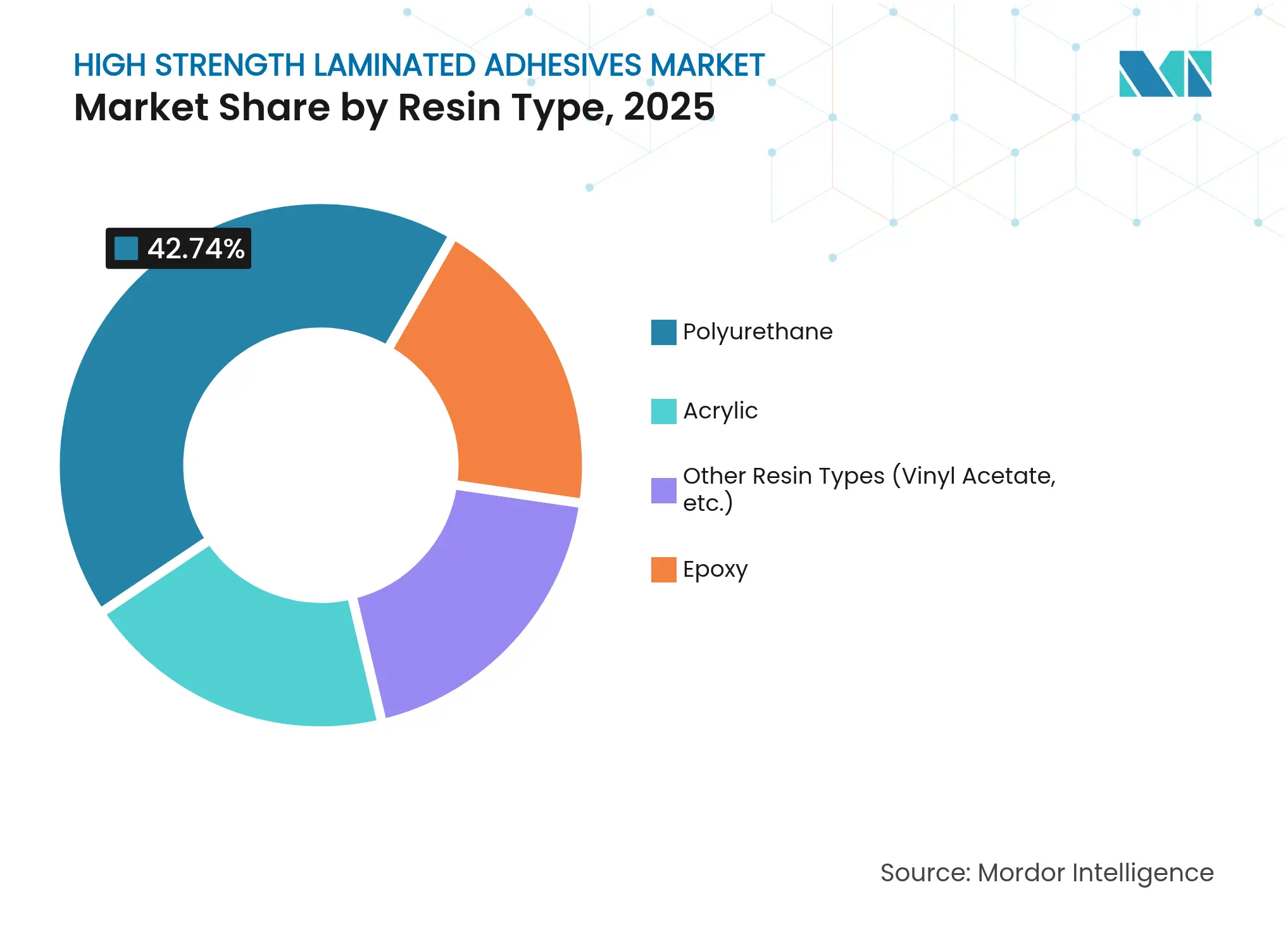

- Por tipo de resina, el poliuretano lideró con el 42,74% de la participación del mercado de adhesivos laminados en 2025, mientras que se proyecta que el acrílico y otras alternativas avancen a una CAGR del 6,18% hasta 2031.

- Por tecnología, los sistemas de base solvente retuvieron el 38,67% de la participación de ingresos en 2025; se prevé que las líneas curables por UV se expandan a una CAGR del 6,27% hasta 2031.

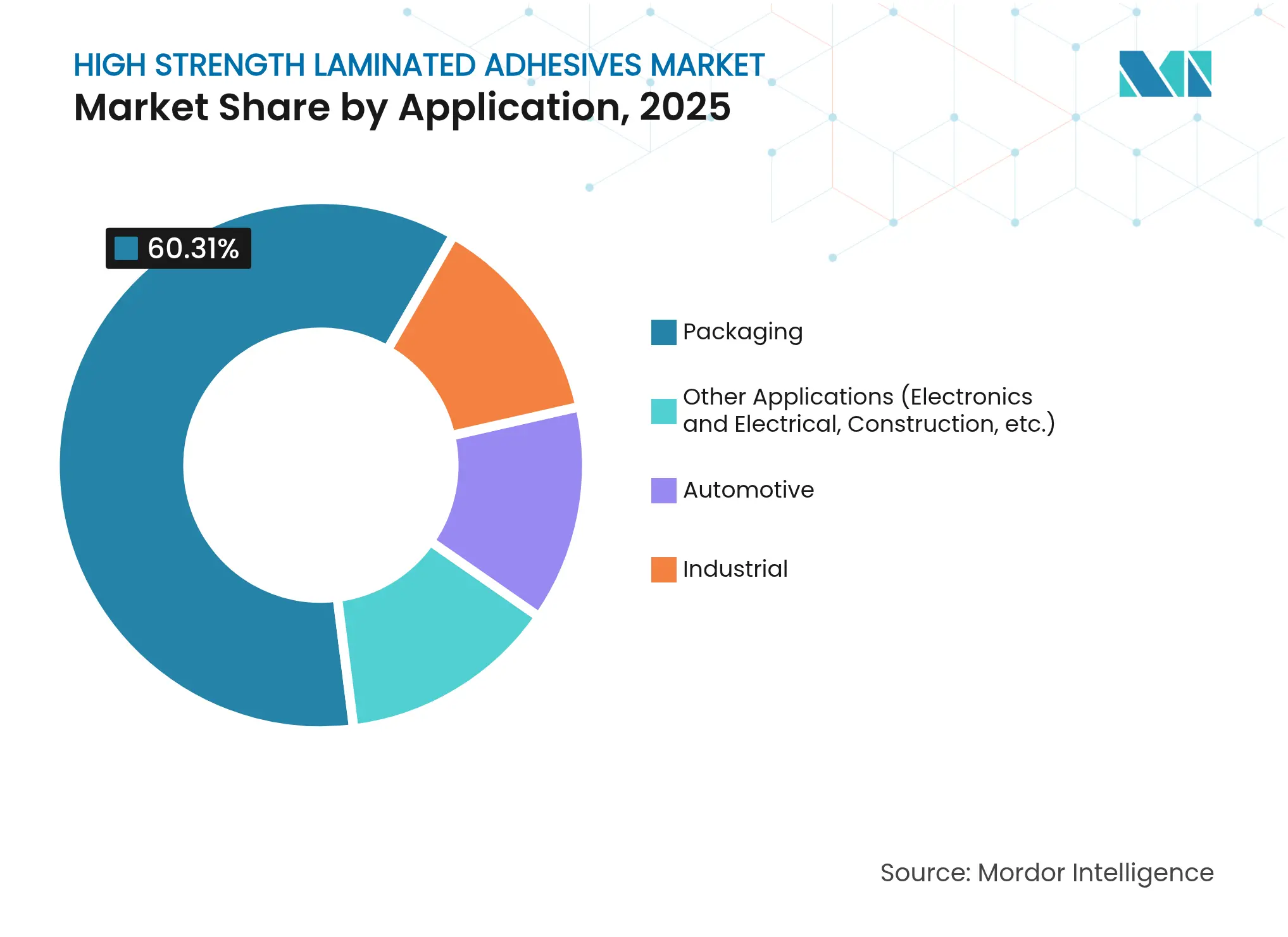

- Por aplicación, el embalaje representó el 60,31% de la participación del tamaño del mercado de adhesivos laminados en 2025 y sigue siendo la columna vertebral de la demanda por volumen; la electrónica lidera el crecimiento con una CAGR del 5,86% hasta 2031.

- Por geografía, Asia-Pacífico representó el 44,02% de los ingresos en 2025 y avanza a una CAGR del 5,79% entre 2026 y 2031, respaldada por una inversión sostenida en centros químicos regionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos Laminados de Alta Resistencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Embalaje Flexible y Ligero | + 1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aligeramiento Automotriz que Reemplaza los Sujetadores Mecánicos | + 1.2% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Formulaciones con Bajo Contenido de Compuestos Orgánicos Volátiles (COV) y Libres de Solventes | + 1.0% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Miniaturización de la Electrónica en Centros de Fabricación Globales | + 0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Líneas Curables por Ultravioleta (UV) para Embalaje de Tiradas Cortas bajo Demanda | + 0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Embalaje Flexible y Ligero

Los volúmenes de embalaje flexible siguen aumentando a medida que los propietarios de marcas buscan la reducción de calibre y la comodidad del consumidor. Se proyecta que el sector alcance USD 341,6 mil millones para 2028, impulsando la producción de laminados multicapa que dependen de sistemas de unión de alto rendimiento [1]H.B. Fuller, "Perspectivas del Mercado de Embalaje Flexible," hbfuller.com. Las bolsas de material único y las películas de barrera reciclables exigidas por el Pacto Verde Europeo requieren adhesivos compatibles con el reciclaje de circuito cerrado, abriendo nichos premium para los formuladores de productos. El comercio electrónico añade urgencia, con Packsize y Henkel reportando una reducción del 32% en gases de efecto invernadero en 340 millones de cajas de envío al utilizar soluciones termofusibles de base biológica Eco-Pax. Los proveedores capaces de certificar la seguridad en contacto con alimentos, la baja migración y el despegado por desentintado obtienen una ventaja de precios en el mercado de adhesivos laminados.

Aligeramiento Automotriz que Reemplaza los Sujetadores Mecánicos

Los vehículos modernos promedian más de 400 pies lineales de adhesivo frente a los 30 pies de hace dos décadas, lo que subraya el cambio estructural de remaches y soldaduras hacia líneas de unión [2]3M, "Soluciones de Adhesivos para Automoción," 3m.com. Las carrocerías de materiales mixtos en blanco, la encapsulación de paquetes de baterías y los laminados de amortiguación de ruido elevan el listón técnico en cuanto a resistencia al cizallamiento y durabilidad ante ciclos térmicos. El sector automotriz de México, que contribuye con el 6% al PIB nacional, está en camino de lograr un crecimiento de producción del 13%, amplificando la demanda localizada en los corredores de suministro de América del Norte. Las formulaciones de poliuretano termoplástico ganan participación a medida que los fabricantes de equipos originales priorizan la desmontabilidad y el reciclaje al final de la vida útil.

Impulso Regulatorio hacia Formulaciones con Bajo Contenido de Compuestos Orgánicos Volátiles (COV) y Libres de Solventes

La normativa de la UE sobre diisocianatos de 2023 obliga a una formación especializada para productos de poliuretano (PU) con un contenido de monómero superior al 0,1%, acelerando el giro hacia sistemas de poliuretano (PU) sin isocianato y de base acuosa. Henkel y Celanese están pilotando materias primas de CO₂ capturado para grados de base acuosa en un esfuerzo por descarbonizar las materias primas de origen. El cambio de BASF hacia acrilato de etilo con un 40% de contenido biológico reduce la huella de carbono del producto en un 30%, ilustrando cómo los grandes proveedores traducen la presión regulatoria en renovación de cartera. El mercado de adhesivos laminados recompensa a los productores que logran el cumplimiento normativo sin comprometer la velocidad de línea ni la resistencia al calor.

Miniaturización de la Electrónica en Centros de Fabricación Globales

El envasado a nivel de oblea, las pantallas plegables y los interposers de alta densidad necesitan adhesivos ultradelgados, ópticamente transparentes y térmicamente estables. DELO genera la mitad de sus ingresos en Asia, lo que refleja la concentración de semiconductores en China, Corea del Sur y el Sudeste Asiático. Las etiquetas inteligentes habilitadas con Comunicación de Campo Cercano (NFC) amplían las aplicaciones de adhesivos al embalaje conectado, combinando el conocimiento de la electrónica con el de la conversión. Los nuevos grados deben soportar perfiles de reflujo extremos y, al mismo tiempo, liberarse bajo el despegado selectivo por láser, creando diferenciación técnica en la industria de adhesivos laminados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Precio de las Materias Primas | -0.8% | Global, con impacto agudo en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Emisiones de Solventes | -0.5% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Materias Primas de Poliuretano de Base Biológica | -0.3% | Europa y América del Norte, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas

La volatilidad en el precio de las materias primas continúa presionando a los fabricantes de adhesivos laminados, con BASF implementando aumentos de precios de USD 0,08-0,10 por libra para precursores clave de poliuretano, incluidos el 1,4-Butanodiol y la N-Metilpirrolidona, con vigencia a partir de abril de 2025. El setenta y nueve por ciento de los fabricantes de compuestos citan escasez de resinas, exponiendo a los formuladores a plazos de entrega impredecibles. La dependencia del petróleo mantiene los insumos de poliuretano ligados a las fluctuaciones del crudo, mientras que las materias primas de base biológica enfrentan una escala limitada. Los proveedores responden con cláusulas de precios trimestrales y estrategias de doble abastecimiento, aunque la incertidumbre sigue recortando la expansión de márgenes en el mercado de adhesivos laminados.

Regulaciones Estrictas sobre Emisiones de Solventes

Las regulaciones cada vez más estrictas sobre emisiones de solventes están limitando las formulaciones de adhesivos tradicionales, con la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur que establece límites de compuestos orgánicos volátiles (COV) tan bajos como 25 g/L para productos de cumplimiento superior. Los litigios por PFAS superaron los USD 11 mil millones en acuerdos en 2023, intensificando el escrutinio sobre los surfactantes fluorados en ciertas formulaciones. H.B. Fuller cerró un tercio de sus instalaciones para racionalizar la capacidad de cumplimiento y equilibrar los costos fijos. Los mezcladores regionales más pequeños corren el riesgo de salir del mercado si las necesidades de capital para la reducción de emisiones y la reformulación superan el flujo de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Poliuretano Impulsa la Innovación

El poliuretano (PU) representó el 42,74% de los ingresos globales en 2025, subrayando su versatilidad en las laminaciones de bolsas de alta flexibilidad y los revestimientos interiores automotrices resistentes. Se proyecta que el segmento crezca a una CAGR del 5,78% hasta 2031, manteniendo su liderazgo en el mercado de adhesivos laminados a medida que los convertidores favorecen una adhesión robusta en sustratos heterogéneos. La presión regulatoria sobre los diisocianatos acelera la migración hacia rutas de poliuretano (PU) sin isocianato y de poliol de base biológica que reducen el etiquetado de peligros sin sacrificar la resistencia del enlace.

El contenido biológico gana impulso con precursores derivados de lignina, soja y aceite de ricino que permiten cadenas de poliuretano parcialmente renovables. La investigación demuestra síntesis exitosas de Poliuretano Sin Isocianato (NIPU) que retienen una resistencia a la hidrólisis igual a los grados actuales. Los sistemas acrílicos ganan participación en las laminaciones de electrónica curables por ultravioleta (UV) donde la claridad óptica y la alta velocidad de línea son primordiales. Los epoxis continúan sirviendo a nichos aeroespaciales y de palas de aerogeneradores que demandan una estabilidad química extrema, aunque su porción relativa del mercado se mantiene modesta. En general, la innovación en poliuretano mantiene al mercado de adhesivos laminados avanzando hacia soluciones de menor huella de carbono pero de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Emergencia de los Sistemas Curables por Ultravioleta (UV) Desafía el Dominio de los Solventes

Las líneas de base solvente aún representan el 38,67% de las ventas en 2025 y siguen siendo indispensables para las estructuras de películas de barrera y bolsas de esterilización que requieren una adhesión de penetración profunda. Sin embargo, los vientos regulatorios en contra y la inflación de los costos energéticos canalizan la nueva inversión hacia alternativas de base acuosa y curables por ultravioleta (UV). La tecnología curable por ultravioleta (UV), con una CAGR prevista del 6,27%, se beneficia del curado en prensa, las emisiones mínimas y las huellas de secado considerablemente reducidas que se adaptan a los envasadores por contrato con limitaciones de espacio.

Los grados de base acuosa se aprovechan de los hallazgos de FEICA (Asociación de la Industria Europea de Adhesivos y Sellantes) que los etiquetan como la opción de bajo contenido de COV de más rápido crecimiento en Europa. Surgen formulaciones híbridas que combinan dispersiones de poliuretano de curado por humedad con fotoiniciadores sensibles a la radiación para ofrecer una amplia compatibilidad con sustratos. Las soluciones termofusibles defienden su territorio en alfombras automotrices de adherencia instantánea y apilamientos de revestimientos de techo donde los tiempos de ciclo dominan los modelos de costos. La diversificación tecnológica significa que los convertidores especifican ventanas de rendimiento de adhesivos en lugar de familias de química, impulsando a los proveedores a construir carteras multiplataforma en todo el mercado de adhesivos laminados.

Por Aplicación: El Liderazgo del Embalaje Enfrenta el Desafío de la Electrónica

El embalaje representó el 60,31% de los ingresos de 2025 y sigue siendo el ancla de volumen del tamaño del mercado de adhesivos laminados. Las estructuras de bolsas con barreras de alcohol etilenvinílico (EVOH), tapas de esterilización y laminados de aperitivos perforados dependen de uniones interlaminares robustas. Los diseños de material único impulsan la ingeniería de adhesión para ofrecer barreras de gas comparables sin papel de aluminio, impulsando actualizaciones de especificaciones que elevan el valor unitario.

La electrónica, con una CAGR prevista del 5,86%, es el motor de crecimiento destacado. Las pantallas de diodo orgánico emisor de luz (OLED) plegables, la encapsulación de módulos de cámara y los envoltorios de antenas de alta frecuencia necesitan adhesivos que equilibren la claridad óptica, la estabilidad dieléctrica y la resistencia al ciclado térmico rápido. Las aplicaciones automotrices aprovechan las mismas tecnologías de laminación en módulos de baterías, revestimientos interiores y compuestos ligeros. Las laminaciones industriales en muebles, textiles y suelos mantienen un crecimiento constante pero más lento, lo que refleja la sustituibilidad y la sensibilidad al precio fuera de los sectores de alta ingeniería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,02% de la demanda global en 2025 y se prevé que se expanda a una CAGR del 5,79% hasta 2031, impulsada por la inversión en clústeres químicos y el aumento del consumo per cápita de bienes envasados. Los actores regionales de peso, incluidos los convertidores de China y la nueva planta de Loctite en India, localizan el suministro, acortan los plazos de entrega y reducen el riesgo cambiario para las multinacionales.

América del Norte sigue siendo un mercado de alto valor donde el aligeramiento automotriz y los estándares de seguridad en contacto con alimentos orientan la innovación. La expansión de USD 20 millones de Lubrizol en emulsión acrílica en Carolina del Norte ilustra el continuo refuerzo de capacidad para grados especiales.

Las estrictas normas de emisiones de Europa catalizan los cambios tecnológicos y amplían los esquemas de responsabilidad del productor que priorizan las laminaciones aptas para el reciclaje, empujando a los formuladores regionales hacia recetas de poliuretano de bajo contenido de monómero y de base acuosa. América Latina y Oriente Medio presentan nodos de demanda emergente vinculados a proyectos de industrialización y recuperación del gasto del consumidor, aunque desde bases más bajas. La distribución geográfica muestra que la proximidad a los envasadores y fabricantes de automóviles intermedios sigue siendo decisiva para el éxito en el mercado de adhesivos laminados.

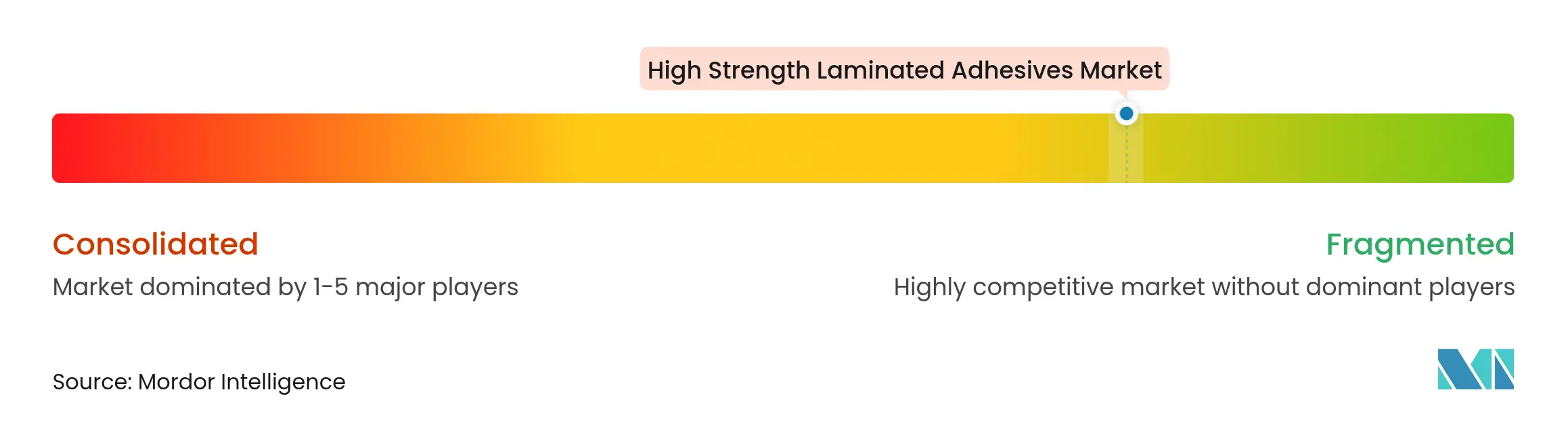

Panorama Competitivo

El mercado global de adhesivos laminados de alta resistencia es un mercado fragmentado con la presencia de un gran número de actores a nivel mundial. Bostik, la unidad de adhesivos de Arkema, destinó USD 27 millones para mejoras de capacidad de termofusibles en Massachusetts orientadas al embalaje para comercio electrónico. H.B. Fuller Company racionalizó un tercio de sus plantas para reducir los costos fijos en medio de un cambio en la combinación tecnológica. La ventaja competitiva ahora se inclina hacia las credenciales de sostenibilidad, las carteras multitecnológicas y la proximidad regional. Los proveedores con datos de carbono de cuna a puerta, grados certificados para embalaje reciclable y experiencia en cumplimiento normativo obtienen el estatus de proveedor preferido entre los convertidores que mapean las emisiones de Alcance 3.

Líderes de la Industria de Adhesivos Laminados de Alta Resistencia

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Dow cerró una venta de USD 150 millones de su negocio de adhesivos laminados para embalaje flexible a Arkema, transfiriendo cinco plantas en Italia, Estados Unidos y México.

- Noviembre de 2024: Packsize y Henkel presentaron Eco-Pax, un adhesivo laminado termofusible de base biológica que reduce las emisiones de gases de efecto invernadero en un 32% en 340 millones de cajas bajo demanda anualmente.

Alcance del Informe Global del Mercado de Adhesivos Laminados de Alta Resistencia

El informe del mercado de adhesivos laminados de alta resistencia incluye:

| Poliuretano |

| Acrílico |

| Epoxi |

| Otros Tipos de Resina (Acetato de Vinilo, etc.) |

| Base Acuosa |

| Base Solvente |

| Termofusible |

| Curable por UV |

| Embalaje |

| Automotriz |

| Industrial |

| Otras Aplicaciones (Electrónica y Eléctrica, Construcción, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Poliuretano | |

| Acrílico | ||

| Epoxi | ||

| Otros Tipos de Resina (Acetato de Vinilo, etc.) | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Termofusible | ||

| Curable por UV | ||

| Por Aplicación | Embalaje | |

| Automotriz | ||

| Industrial | ||

| Otras Aplicaciones (Electrónica y Eléctrica, Construcción, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adhesivos laminados?

Se espera que el tamaño del mercado de adhesivos laminados sea de USD 4,03 mil millones en 2026 y se proyecta que alcance USD 5,23 mil millones para 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico concentra el 44,02% de los ingresos y se expande a una CAGR del 5,79%, impulsada por centros de fabricación de embalaje, automotriz y electrónica.

¿Por qué los adhesivos laminados curables por UV están ganando terreno?

Ofrecen velocidades de curado de 30 segundos, hasta un 80% menos de consumo energético y perfiles de Compuestos Orgánicos Volátiles (COV) favorables a la regulación, lo que los hace ideales para líneas de embalaje personalizado de tiradas cortas.

¿Cómo afectan las regulaciones a los adhesivos de base poliuretano?

Las normas de la Unión Europea (UE) sobre diisocianatos exigen formación especializada por encima del 0,1% de monómero, lo que impulsa la adopción de soluciones de poliuretano sin isocianato y de base acuosa que mantienen el rendimiento y facilitan el cumplimiento normativo.

Última actualización de la página el: