Tamaño y Participación del Mercado de Adhesivos Laminantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Laminantes por Mordor Intelligence

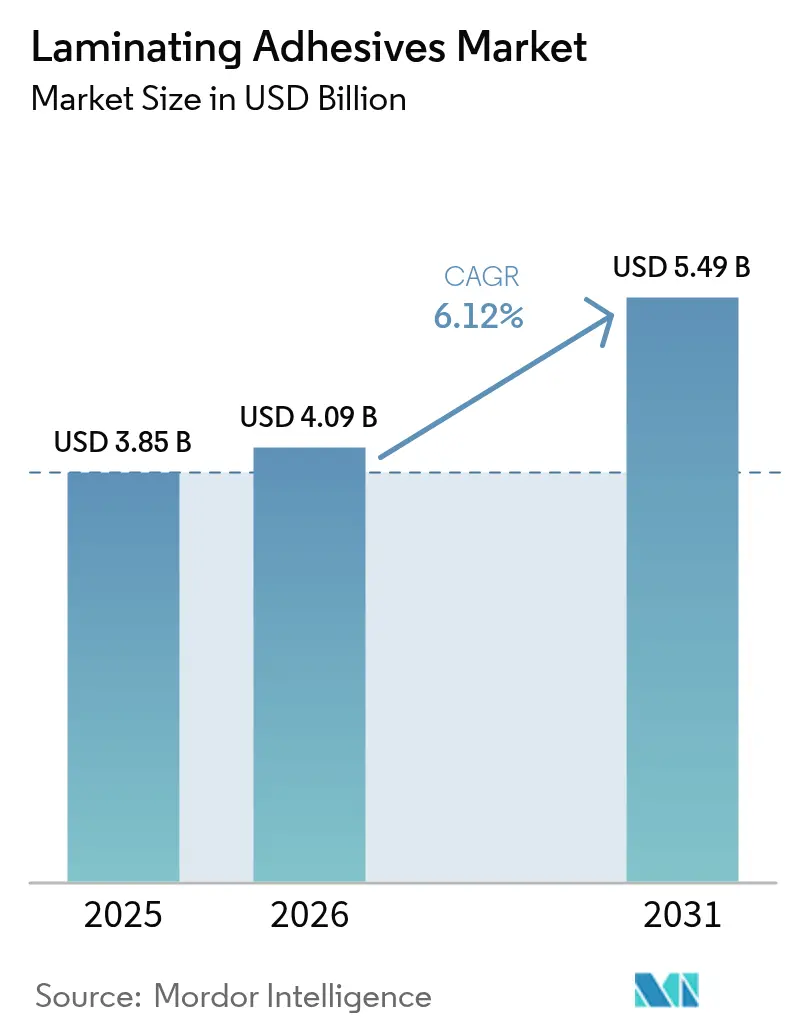

El tamaño del mercado de adhesivos laminantes en 2026 se estima en USD 4,09 mil millones, creciendo desde el valor de 2025 de USD 3,85 mil millones con proyecciones para 2031 que muestran USD 5,49 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031. La demanda sostenida de embalaje flexible en alimentos, productos farmacéuticos y paquetes de comercio electrónico, junto con el endurecimiento de las regulaciones químicas, sustenta esta expansión constante. Los propietarios de marcas ahora especifican soluciones libres de solventes o de base acuosa para reducir las emisiones de compuestos orgánicos volátiles (COV), impulsando la adopción acelerada de químicas avanzadas de poliuretano (PUR) y acrílico. La acelerada industrialización de Asia-Pacífico, la sólida producción de dispositivos médicos en América del Norte y las estrictas normas de economía circular en Europa configuran colectivamente las prioridades de desarrollo de productos. La ventaja competitiva depende de la integración vertical, el dominio regulatorio y la capacidad de escalar materias primas de base biológica que cumplan los objetivos de costo y rendimiento.

Conclusiones Clave del Informe

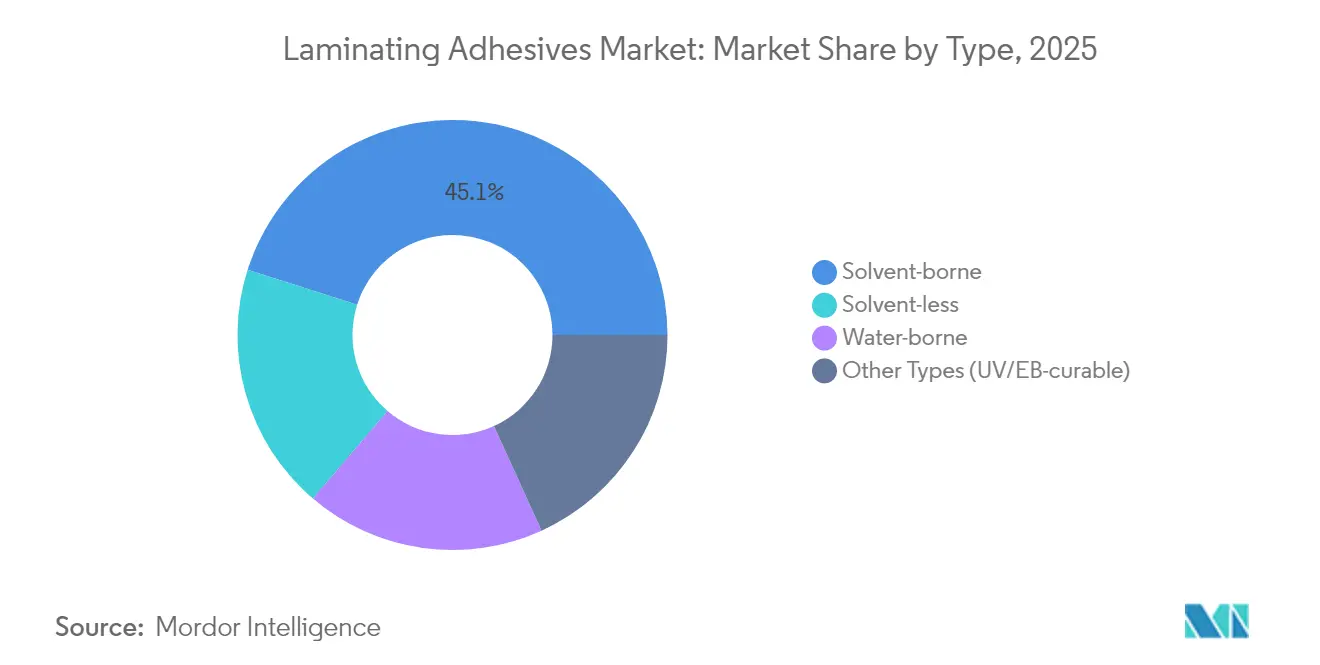

- Por tipo, las formulaciones base solvente lideraron con el 45,10% de la participación del mercado de adhesivos laminantes en 2025; se proyecta que los sistemas sin solvente crecerán a una CAGR del 7,36% hasta 2031.

- Por química de resina, el poliuretano mantuvo una participación del 46,72% del tamaño del mercado de adhesivos laminantes en 2025, mientras que el acrílico se expandirá a una CAGR del 7,95% hasta 2031.

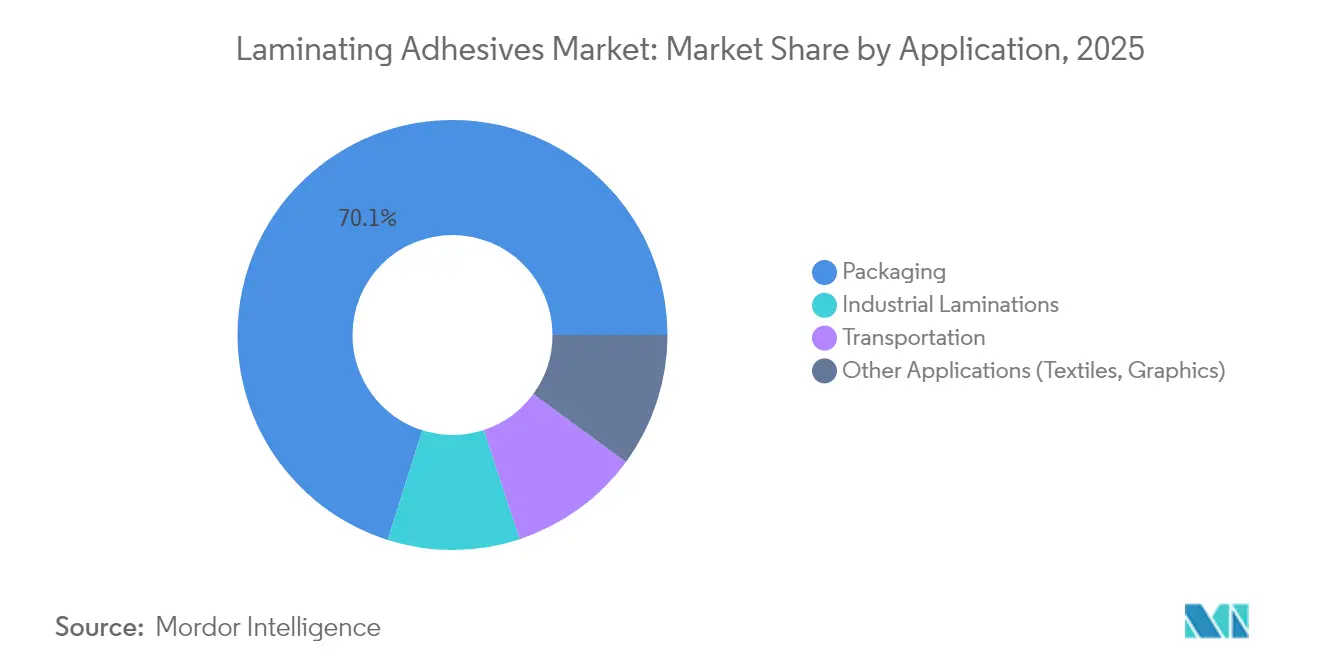

- Por aplicación, el embalaje capturó el 70,12% del tamaño del mercado de adhesivos laminantes en 2025 y avanza a una CAGR del 7,88% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 48,70% de la participación del mercado de adhesivos laminantes en 2025 y se prevé que registre una CAGR del 6,95% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos Laminantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólido crecimiento en el embalaje flexible de alimentos | +1.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento en bolsas médicas flexibles y laminaciones para bolsas de suero intravenoso | +1.2% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que demanda laminados de alta calidad para sobres de envío | +1.5% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Adopción de sistemas PUR sin solvente en líneas tándem de alta velocidad | +0.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Impulso de los propietarios de marcas hacia laminados de material único aptos para reciclaje | +1.1% | UE a la cabeza, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento en el Embalaje Flexible de Alimentos

La expansión anual del 3,2% del embalaje flexible hacia un proyectado USD 341,6 mil millones para 2028 continúa impulsando la demanda de adhesivos laminantes resistentes a la migración que cumplen con la norma FDA 21 CFR Parte 175 y la norma nacional china de adhesivos en contacto con alimentos GB 4806.15-2024. Los requisitos de los convertidores para perfiles de activación térmica precisos garantizan la integridad del sellado durante los procesos de alta esterilización por retorta, al tiempo que evitan la transferencia de sabores a través de estructuras multicapa. Los principales proveedores se diferencian mediante grados PUR de bajo contenido en monómeros que se sitúan por debajo de los umbrales de diisocianatos de la UE, acortando los plazos de cumplimiento normativo. Las marcas alimentarias globales exigen cada vez más pruebas cuantitativas de migración, favoreciendo a los proveedores con análisis internos y expedientes regulatorios globales. El mercado de adhesivos laminantes capitaliza este cambio escalando líneas sin solvente que reducen el consumo energético y elevan la seguridad en el lugar de trabajo.

Aumento en Bolsas Médicas Flexibles y Laminaciones para Bolsas de Suero Intravenoso

Las películas extruidas por colada ofrecen una claridad cristalina vital para la inspección visual de bolsas de suero intravenoso, mientras que los laminados de película soplada aumentan la resistencia a la perforación en bolsas farmacéuticas. Las pruebas de biocompatibilidad ISO 10993 presentan barreras elevadas, restringiendo la entrada de nuevos competidores y reforzando los precios premium para los grados validados. Los dispositivos médicos portátiles impulsan la innovación en adhesivos compatibles con la piel que equilibran la adhesión y la remoción sin dolor. Los organismos reguladores exigen estabilidad de esterilización en procesos de rayos gamma, haz de electrones y óxido de etileno, impulsando la I+D hacia químicas que conserven la resistencia mecánica tras la esterilización. Los productores norteamericanos aprovechan las instalaciones de Buenas Prácticas de Manufactura (BPM) y la documentación de historial para asegurar contratos hospitalarios a largo plazo.

Auge del Comercio Electrónico que Demanda Laminados de Alta Calidad para Sobres de Envío

Los volúmenes globales de paquetes se dispararon con un crecimiento de dos dígitos en los principales corredores urbanos, y las iniciativas de embalaje de tamaño adecuado demandan adhesivos compatibles con líneas automatizadas de formado-llenado-sellado. El Technomelt E-COM G5 Eco-Cool de Henkel reduce las temperaturas de aplicación, recortando el consumo energético hasta un 20% al tiempo que ofrece un alto contenido de base biológica. Las leyes de responsabilidad extendida del productor en los EE. UU. y la UE crean incentivos fiscales para diseños eficientes en materiales, recompensando a los adhesivos laminantes que mantienen la integridad a pesar de sustratos más delgados. El deseo del consumidor por un desempaquetado sin esfuerzo fomenta las tecnologías de cinta de rasgado y despegue bajo demanda. Los rangos de temperatura de servicio que abarcan desde la congelación en almacén hasta el calor de la última milla siguen siendo una especificación central, impulsando los sistemas multipolímero o reactivos.

Impulso de los Propietarios de Marcas hacia Laminados de Material Único Aptos para Reciclaje

El Reglamento de la UE sobre Envases y Residuos de Envases establece un mandato de contenido reciclado del 30% para el embalaje de alimentos en PET para 2030, que aumentará al 50% para 2040. Los proveedores de adhesivos deben garantizar un despegue limpio durante el reciclaje mecánico para evitar la contaminación de polímeros. La I+D colaborativa, como el programa de reducción de la huella de carbono en un 25% de Dow, Henkel y Kraton para agentes pegajosos, ilustra el compromiso de la industria[1]Dow Chemical, "Colaboración de Dow, Henkel y Kraton en Agentes Pegajosos de Base Biológica," corporate.dow.com. Las directrices de la Asociación de Embalaje Flexible codifican además la compatibilidad de los adhesivos con las corrientes de reciclaje, configurando las hojas de ruta de formulación. La demanda del mercado de las marcas globales de bienes de consumo masivo acelera la comercialización de sistemas monocomponente compatibles con olefinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento regulatorio de COV y PFAS en solventes heredados | -1.4% | UE a la cabeza, América del Norte siguiendo | Corto plazo (≤ 2 años) |

| Inflación de costos de polióles de base biológica que limita la transición verde | -0.8% | Global, con impacto particular en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Limitaciones de presupuesto térmico con películas sostenibles sensibles al calor | -0.6% | Global, concentrado en embalaje de alimentos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio de COV y PFAS en Solventes Heredados

El 40 CFR Parte 59 de la Agencia de Protección Ambiental de los EE. UU. establece límites estrictos de COV para adhesivos industriales, obligando a la reformulación de productos solventes de larga data. La inclusión del acetato de vinilo en la Proposición 65 de California, efectiva en diciembre de 2025, aumenta los costos de etiquetado y reformulación en toda la región. Al mismo tiempo, las normas de la UE limitan el total de PFAS a 250 ppb en el embalaje de alimentos para agosto de 2026, catalizando una rápida migración hacia químicas libres de PFAS. Los gastos de cumplimiento y las pruebas de recalificación amplían los presupuestos de I+D, afectando desproporcionadamente a los convertidores más pequeños y acelerando la consolidación dentro del mercado de adhesivos laminantes.

Inflación de Costos de Polióles de Base Biológica que Limita la Transición Verde

El acrilato de etilo de base biológica de BASF muestra una huella de carbono un 30% menor, pero se comercializa con una prima que suprime la adopción masiva en aplicaciones sensibles al costo[2]BASF SE, "Acrilato de Etilo de Base Biológica—Materia Prima para Adhesivos con Menor Huella de Carbono," basf.com. La competencia por materias primas con biocombustibles y cultivos alimentarios intensifica la volatilidad de precios, complicando los contratos de suministro a largo plazo. La capacidad global limitada agudiza las percepciones de riesgo de suministro, y ciertos grados de base biológica aún están por detrás de sus equivalentes petroquímicos en resistencia a altas temperaturas, lo que requiere mayor gasto en I+D. Sin mecanismos de apoyo en forma de precios del carbono o subsidios verdes, la sustitución generalizada sigue siendo gradual, moderando el ritmo de las mejoras de sostenibilidad dentro de la industria de adhesivos laminantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Sin Solvente Impulsan la Evolución Tecnológica

Los productos base solvente mantuvieron una participación del 45,10% del mercado de adhesivos laminantes en 2025, reflejando una adhesión versátil y la familiaridad arraigada de los convertidores. El segmento se expande modestamente, aunque las restricciones regulatorias sobre los COV impulsan a los procesadores a reconsiderar los túneles de secado de alto consumo energético. Los grados sin solvente registran por tanto una vigorosa CAGR del 7,36% hacia 2031, a medida que los convertidores adoptan líneas tándem de alta velocidad que eliminan los hornos y reducen las facturas energéticas hasta un 40%. Las dispersiones de base acuosa ocupan un nicho intermedio, facilitando la curva de aprendizaje para las empresas que se alejan de los solventes al tiempo que ofrecen beneficios medioambientales. Los sistemas emergentes curables por UV y haz de electrones apuntan a aplicaciones de nicho que requieren resistencia verde instantánea y baja migración.

La economía de procesamiento sustenta esta migración. Los termofusibles reactivos de PUR ofrecen la simplicidad de manejo de los termofusibles y la resistencia final de los termoestables, convirtiéndolos en candidatos principales en laminadoras dúplex y tríplex. Los adhesivos activados por luz mediante microondas, demostrados por investigadores de la Universidad Hebrea, apuntan a mecanismos de curado de próxima generación que podrían permitir el reciclaje bajo demanda. Los proveedores con amplias carteras tecnológicas obtienen ventaja estratégica al apoyar a los convertidores en actualizaciones de equipos por fases, garantizando al mismo tiempo un rendimiento consistente en aplicaciones de embalaje, industriales y de transporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Resina: El Dominio del Poliuretano Enfrenta el Desafío del Acrílico

La participación del 46,72% del poliuretano en el mercado de adhesivos laminantes en 2025 se ancla en su amplio rango de temperatura de servicio y su adhesión superior a estructuras multicapa. Décadas de refinamiento de formulaciones y una extensa biblioteca de expedientes de la FDA y la UE hacen que el PUR sea indispensable para aplicaciones exigentes en contacto con alimentos, automotriz y médica. Los sistemas acrílicos, sin embargo, son los de mayor crecimiento con una CAGR del 7,95% gracias a su resistencia intrínseca a la intemperie, estabilidad UV y compatibilidad con el embalaje de material único orientado al reciclaje. Los regímenes regulatorios favorecen la cadena principal no isocianato del acrílico, reduciendo las obligaciones de formación de los trabajadores bajo las nuevas normas de diisocianatos de la UE.

La innovación dentro de los actores establecidos continúa. La gama de aditivos Lupasol de BASF eleva la adhesión del PUR a superficies de baja energía sin comprometer los requisitos de esterilización o retorta. Los epóxidos y el acetato de etileno-vinilo (EVA) ocupan nichos más pequeños donde prevalece la resistencia química extrema o la eficiencia de costos. La elección de la química considera cada vez más los escenarios de fin de vida; los productos que se despegan limpiamente y minimizan la contaminación durante el reciclaje ganan preferencia de adquisición entre los propietarios de marcas multinacionales comprometidos con los objetivos de economía circular.

Por Aplicación: La Supremacía del Embalaje Impulsa la Dinámica del Mercado

El embalaje representó el 70,12% del tamaño del mercado de adhesivos laminantes en 2025 y avanza a una CAGR del 7,88% hasta 2031, a medida que los convertidores priorizan películas ligeras que prolongan la vida útil y reducen los costos logísticos. El embalaje de alimentos domina, demandando adhesivos de baja migración y alta resistencia a la retorta que superen rigurosas pruebas organolépticas. El embalaje médico forma un subnicho de alto valor donde la biocompatibilidad ISO 10993 y la estabilidad de esterilización justifican precios premium. Los bienes de consumo y el embalaje industrial también adoptan soluciones sin solvente para alinearse con los compromisos corporativos de sostenibilidad.

Más allá del embalaje, las laminaciones industriales abarcan paneles de construcción, conjuntos electrónicos y capas de aislamiento, demandando resistencia al calor, la vibración y los productos químicos. Las aplicaciones de transporte emplean adhesivos laminantes estructurales en interiores de automóviles y compuestos aeroespaciales, combinando bajo peso y alta resistencia a la fatiga. Nichos más pequeños como la laminación de textiles y las películas gráficas presentan oportunidades a medida para fabricantes especializados de alto margen como Sika, que aprovechan el conocimiento específico de la aplicación. Esta diversa matriz de demanda apoya un crecimiento constante del volumen al tiempo que permite a los actores especializados defender posiciones premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 48,70% de la participación del mercado de adhesivos laminantes en 2025 y se prevé que crezca a una CAGR del 6,95% hasta 2031. La inversión de China de USD 1,6 mil millones en ácido acrílico aprovechando propano como materia prima subraya las sinergias de innovación en costos. La creciente clase media de India y los proyectos de infraestructura, junto con la expansión de las instalaciones Loctite de Henkel en Maharashtra, anclan la capacidad regional. Japón y Corea del Sur aportan formulaciones de alta precisión para módulos de electrónica y baterías de vehículos eléctricos, beneficiándose de cadenas de suministro ajustadas y sólidas protecciones de propiedad intelectual.

América del Norte aprovecha ecosistemas avanzados de I+D y una supervisión regulatoria estricta que acelera los avances en formulaciones sostenibles. El papel líder de la región en la fabricación de dispositivos médicos y productos farmacéuticos impulsa la demanda especializada de adhesivos alineada con los requisitos de la FDA. La restricción de Canadá sobre sellantes de hidrocarburos aromáticos policíclicos (HAP) destaca la influencia regulatoria del continente sobre los proveedores globales. Las plantas competitivas en costos de México apoyan las cadenas de suministro del TLCAN en interiores de automóviles y embalaje de consumo.

Europa continúa configurando los estándares globales. Los mandatos de contenido reciclado en escalada de la UE orientan las inversiones de los convertidores hacia sistemas de PUR y acrílico reciclables. La base de ingeniería de Alemania fomenta mejoras continuas de procesos, mientras que Francia e Italia mantienen importantes clústeres de conversión que dependen de actualizaciones sin solvente. América del Sur y Oriente Medio y África, aunque más pequeños hoy en día, muestran un crecimiento superior al promedio a medida que se expanden la infraestructura y los mercados de consumo. El acuerdo de USD 1,025 mil millones de Saint-Gobain con FOSROC subraya el creciente interés en los segmentos de construcción e industrial de estas regiones.

Panorama regulatorio

La regulación de los adhesivos laminantes está siendo moldeada por requisitos superpuestos de contacto con alimentos, seguridad química y economía circular en las principales regiones de uso final. En Estados Unidos, los laminados para envases alimentarios suelen alinearse con las disposiciones de contacto con alimentos de la FDA, como 21 CFR 175.105 (adhesivos) y 21 CFR 175.125 (adhesivos sensibles a la presión), que restringen las materias primas permitidas, los residuales y la documentación de cumplimiento para conversores y propietarios de marcas.

En Europa, la aplicación de REACH y CLP continúa endureciendo las obligaciones tanto para las formulaciones como para los insumos previos. El Anexo XVII de REACH ya ha introducido controles basados en el uso, como la capacitación obligatoria sobre diisocianatos (Entrada 74, en vigor desde agosto de 2023) y restricciones al DMF en artículos superiores al 0,3% (Entrada 71a, desde diciembre de 2023), mientras que los cambios de etiquetado CLP bajo el Reglamento (UE) 2024/2865 comienzan su aplicación total el 1 de julio de 2026. La circularidad de los envases añade una capa adicional de cumplimiento: el Reglamento de Envases y Residuos de Envases de la UE (PPWR 2025/40) se vuelve obligatorio el 12 de agosto de 2026, impulsando la selección de adhesivos hacia estructuras aptas para reciclaje y aumentando la importancia de los expedientes regulatorios de los proveedores y de las pruebas de compatibilidad de reciclabilidad posterior.

Análisis de la cadena de valor

La cadena de valor de los adhesivos laminantes va desde las materias primas petroquímicas y de química especializada (polioles, isocianatos, monómeros acrílicos, resinas tackificantes, disolventes y aditivos) pasando por los formuladores de adhesivos con activos de reactores y mezcla, hasta los conversores de envases que operan laminadoras dúplex y tríplex, y finalmente hasta los propietarios de marcas que establecen las especificaciones de rendimiento y cumplimiento. Dado que el envasado es la aplicación dominante, los flujos de calificación están fuertemente influenciados por los requisitos de contacto con alimentos y migración, lo que aumenta la demanda de proveedores capaces de ofrecer una calidad de lote consistente, soporte analítico y documentación regulatoria multirregional.

El suministro y la distribución también están condicionados por restricciones logísticas y necesidades de manejo de materiales peligrosos, particularmente para productos a base de disolventes y químicas sensibilizantes o reactivas, como los sistemas basados en isocianatos. La consolidación del sector y el realineamiento de carteras están reformando aún más las huellas de fabricación y el acceso a canales; por ejemplo, Dow completó la venta de su negocio de adhesivos laminantes para envases flexibles a Arkema por 150 millones de USD en diciembre de 2024, transfiriendo activos en Italia, Estados Unidos y México. Junto con la escala impulsada por fusiones y adquisiciones, movimientos recientes como la localización de la producción de hubergroup para sus adhesivos laminantes Gecko LA en Europa (introducidos en el mercado europeo en marzo de 2026) reflejan el impulso hacia un suministro más cercano al cliente para reducir los plazos de entrega y mejorar la garantía de suministro.

Panorama Competitivo

El mercado de adhesivos laminantes exhibe una fragmentación moderada. Henkel, 3M y BASF aprovechan materias primas integradas, centros técnicos globales y amplios expedientes regulatorios para mantener el liderazgo. La intensidad competitiva se centra en las credenciales de sostenibilidad. 3M destinó USD 1 mil millones durante 20 años para descarbonizar las operaciones y eliminar los PFAS, elevando el listón de transparencia para la industria de adhesivos laminantes en general. Arkema apunta a la rápida integración de las plantas de Dow, prometiendo una producción sin solvente acelerada y un mayor alcance de servicio regional.

Los innovadores de nicho persiguen grados de biopoliuretano utilizando polióles de aceite de ricino, mientras que las empresas emergentes desarrollan acrílicos degradables por enzimas orientados a envases verdaderamente compostables. Los grandes actores defienden su participación agrupando adhesivos con recubrimientos auxiliares, imprimaciones y equipos de dispensación, vinculando a los clientes a hojas de ruta tecnológicas a largo plazo.

Líderes de la Industria de Adhesivos Laminantes

3M

Henkel AG & Co. KGaA

Arkema (Bostik)

Dow

H.B. Fuller

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad primaria radica en la sustitución acelerada de productos y procesos, alejándose de los sistemas heredados a base de disolventes hacia químicas sin disolventes y de baja migración que se ajustan a los requisitos cada vez más estrictos de COV, etiquetado y circularidad de envases. La obligatoriedad del PPWR 2025/40 de la UE a partir del 12 de agosto de 2026 proporciona un ancla concreta de cumplimiento para el diseño de envases aptos para reciclaje, aumentando la demanda de adhesivos laminantes que apoyen estructuras monomaterial y resultados de reciclaje más limpios en lugar de actuar como contaminantes poliméricos. El cumplimiento de contacto con alimentos sigue siendo un filtro comercial, por lo que los proveedores que combinan plataformas sin disolventes o a base de agua con sólidos expedientes de la FDA y de la UE, apoyo en pruebas de migración y experiencia en la puesta en marcha de líneas de conversores tienen margen para captar el cambio impulsado por la calificación.

Los movimientos de capacidad y presencia por parte de participantes adyacentes al envasado también respaldan oportunidades impulsadas por inversión en el suministro regional, donde los conversores priorizan plazos de entrega más cortos y un manejo más seguro. Arkema finalizó la adquisición del negocio de adhesivos laminantes para envases flexibles de Dow en diciembre de 2024, sumando cinco sitios de producción en Italia, Estados Unidos y México, lo que puede ampliar las opciones de suministro para los conversores y expandir la cobertura de servicio técnico. Por el lado de la demanda, los requisitos de sostenibilidad de los propietarios de marcas se traducen en nuevas introducciones de productos y renovaciones de plataformas en laminación sin disolventes, incluida la línea de productos de adhesivos de laminación de monómero ultra bajo (ULM) sin disolventes de Sun Chemical en enero de 2026 y un mayor énfasis de los proveedores en adhesivos de envasado que habilitan la circularidad, como destacó Henkel Adhesive Technologies antes de Interpack 2026.

Desarrollos recientes del sector

- Julio de 2026: Brilliant Polymers anunció una plataforma de adhesivo laminante sin disolventes de próxima generación que se presentará en la cumbre de envasado flexible ElitePlus 2026. El anuncio apunta a una continua aceleración del ciclo de productos en torno a la laminación sin disolventes para líneas de envasado de alta velocidad y aumenta la presión competitiva sobre los proveedores establecidos entre los conversores enfocados en la reducción de COV.

- Abril de 2026: Bostik unificó su cartera de adhesivos laminantes y recubrimientos para materiales flexibles bajo la marca global ADCOTE tras la integración del negocio de adhesivos laminantes adquirido de Dow. El cambio agiliza el posicionamiento de productos y la venta técnica en todas las regiones, apoyando una venta cruzada más rápida hacia cuentas de envasado flexible atendidas desde la huella de fabricación ampliada.

- Diciembre de 2024: Dow completó la venta de su negocio de adhesivos laminantes para envases flexibles a Arkema por 150 millones de USD, transfiriendo activos en Italia, Estados Unidos y México. La transacción reformó la titularidad de la capacidad y amplió la presencia directa de Arkema en adhesivos laminantes, fortaleciendo su capacidad para atender a clientes multinacionales de envasado con suministro y soporte técnico locales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de adhesivos laminantes abarca las formulaciones adhesivas utilizadas para unir dos o más capas de películas, láminas metálicas, papel u otros sustratos en un laminado. Aquí, la capa adhesiva debe ofrecer la resistencia de unión requerida y el rendimiento de uso final para el laminado terminado.

Exclusiones del alcance: los adhesivos sensibles a la presión para etiquetas, los selladores de construcción y las aplicaciones de unión que no sean de laminación quedan excluidos, salvo que el adhesivo se venda y utilice específicamente para laminación.

Descripción general de la segmentación

- Por Tipo

- Base solvente

- Base agua

- Sin solvente

- Otros Tipos (curables por UV/haz de electrones)

- Por Química de Resina

- Poliuretano

- Acrílico

- Epoxi

- Otras Químicas de Resina (EVA, Poliolefina, Nitrilo)

- Por Aplicación

- Embalaje

- Alimentos

- Médico

- Otro Embalaje

- Laminaciones Industriales

- Transporte

- Otras Aplicaciones (Textiles, Gráficos)

- Embalaje

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la cadena de valor y la identificación de dónde se genera la demanda, que es principalmente en envasado flexible y otros laminados industriales. Extraemos indicadores de referencia y definiciones de fuentes públicas como los datos de manufactura de la Oficina del Censo de EE. UU., las estadísticas industriales de Eurostat, los flujos comerciales de UN Comtrade para las categorías relevantes de polímeros y productos químicos, y publicaciones de asociaciones comerciales de envasado y adhesivos. Para mantener los supuestos fundamentados, también revisamos literatura técnica, como revistas revisadas por pares sobre las químicas de adhesivos de poliuretano y acrílicos, y bases de datos públicas de patentes, para entender la dirección de las formulaciones.

Luego revisamos los informes de las empresas, los informes anuales y las presentaciones a inversores en busca de adiciones de capacidad, comentarios sobre la utilización de plantas y desgloses de ingresos regionales que puedan vincularse a los sistemas de laminación. Cuando es necesario, se utilizan suscripciones pagadas para datos financieros e inteligencia empresarial, análisis de patentes y verificación de importaciones y exportaciones a nivel de envío, principalmente para verificar volúmenes e identificar brechas que los conjuntos de datos públicos no explican bien. Las fuentes aquí mencionadas son solo ilustrativas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos documentales y refinar los datos que normalmente no se indican en las fuentes públicas, incluidos los pesos de recubrimiento en seco típicos, las pérdidas de rendimiento y cómo varía el precio según la tecnología y el uso final. Hablamos con partes interesadas de proveedores de resina, formuladores de adhesivos, conversores y compradores de envases, y luego validamos los principales cambios de demanda regional en APAC, EMEA y las Américas para que el modelo refleje lo que los compradores reportan como comportamiento de compra real.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 51% | Américas: 25% |

Dimensionamiento y previsión de mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo en el que la producción de envases y la demanda de sustratos laminados se reconstruyen por región, para luego convertirse en consumo de adhesivo utilizando rangos típicos de peso de recubrimiento y la penetración de sistemas a base de disolventes, a base de agua y sin disolventes. Una vez establecido el conjunto de demanda, se aplican precios de venta promedio por tecnología y región, ya que el comportamiento de los precios difiere entre los sistemas sin disolventes y los grados convencionales, y porque las fluctuaciones de las materias primas se transmiten a diferentes velocidades.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como la consolidación de los ingresos muestreados de proveedores vinculados a líneas de laminación, la verificación de la retroalimentación del canal de distribuidores y conversores, y el uso de comprobaciones de coherencia de volumen por precio para los principales usos finales. Los datos que más importan incluyen las tendencias de producción de envases flexibles, la presión regulatoria sobre las emisiones de COV que desplaza la combinación, la dirección de los costos de resina y disolventes, las tasas de operación de los conversores y el movimiento comercial de películas y láminas de laminado como señal de demanda. Para la previsión, se utiliza el análisis de escenarios en torno al crecimiento del envasado, los cambios en la combinación tecnológica y la normalización de precios, con supuestos alineados con lo que los encuestados primarios describen como la trayectoria más probable. Cuando falta un dato para países más pequeños, se aplican indicadores sustitutos como las cuotas de producción de envases y la dependencia de importaciones, que luego se revisan nuevamente con entrevistas regionales.

Validación de datos y ciclo de actualización

La validación se realiza por capas para detectar valores atípicos desde el principio, comenzando con comprobaciones de consistencia de unidades en volúmenes, pesos de recubrimiento y datos de precios antes de finalizar los totales. Comparamos los resultados del modelo con señales independientes, como la dirección de la producción de envases, los movimientos de precios de las resinas y los patrones comerciales, y luego señalamos las variaciones que no coinciden con lo que describieron los conversores y proveedores. Se realiza una revisión analítica independiente para volver a verificar las fórmulas, las conversiones de moneda y la asignación de años, y se activan llamadas de seguimiento cuando una región muestra un salto o caída inusual.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se observan cambios importantes de capacidad, variaciones regulatorias o movimientos bruscos de materias primas. Antes de la entrega, se completa una revisión final por parte del analista para que las cifras publicadas reflejen la información más reciente disponible y se apliquen los mismos supuestos de manera consistente en toda la serie temporal.

Tamaño del mercado de adhesivos laminantes de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para adhesivos laminantes a menudo no coinciden porque el límite entre la laminación y los usos adhesivos adyacentes se aplica de manera diferente en cada estudio, y porque la selección del año base puede desplazar toda la serie. Las diferencias también provienen de cómo se manejan los precios cuando los costos de resina y disolventes cambian rápidamente, y de si la estimación está anclada a señales de producción de envases o a informes del lado del proveedor.

Cuando el momento de conversión de moneda se actualiza a los promedios anuales más recientes, y cuando la progresión de precios se valida con verificaciones de conversores en lugar de usar un único factor de inflación, el total resultante puede cambiar incluso si la demanda subyacente es estable. Este tratamiento orientado a la actualización es una razón clave por la que el valor de 2026 en Mordor Intelligence resulta más alto que algunas cifras ancladas en 2024.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,09 mil millones de USD (2026) | |

| Editorial del Sector A | 3,64 mil millones de USD (2024) | Utiliza un año base anterior y a menudo combina los adhesivos de laminación con usos de unión adyacentes, y la serie de precios normalmente se vincula a un indicador amplio de inflación química en lugar de a movimientos de precios de venta específicos por tecnología. |

| Editorial del Sector B | 3,60 mil millones de USD (2024) | Se basa en una línea de tiempo mixta y un valor de mercado declarado para 2024 sin mostrar claramente cómo se aplican el peso de recubrimiento, la producción de envases y el momento de conversión de moneda en todas las regiones, lo que puede comprimir o ampliar los totales. |

La tabla indica que la diferencia se explica principalmente por la elección del año base, el límite de alcance en torno a la demanda exclusiva de laminación, y la forma en que se actualizan los precios y la moneda con el tiempo. Al mantener la construcción de la demanda vinculada a las señales de producción de laminados y luego volver a verificar los precios implícitos con retroalimentación primaria, la cifra final se vuelve más fácil de rastrear y repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Adhesivos Laminantes?

El mercado de adhesivos laminantes se sitúa en USD 4,09 mil millones en 2026 y se proyecta que alcance USD 5,49 mil millones para 2031.

¿Qué aplicación representa la mayor porción de la demanda de adhesivos laminantes?

El embalaje domina con el 70,12% del tamaño del mercado de adhesivos laminantes en 2025, liderado por alimentos, comercio electrónico y bolsas médicas.

¿Por qué los sistemas sin solvente crecen más rápido que los adhesivos base solvente?

Los sistemas sin solvente eliminan los hornos de secado, reducen el consumo energético hasta un 40% y ayudan a los convertidores a cumplir con límites de COV más estrictos, impulsando una CAGR del 7,36% hasta 2031.

¿Cómo están configurando las regulaciones las elecciones de química de adhesivos?

Los límites de PFAS de la UE y los topes de COV de los EE. UU. impulsan a los convertidores hacia químicas de PUR acrílico y sin solvente que ofrecen perfiles más seguros y una aprobación regulatoria más sencilla.

Última actualización de la página el: