Tamaño y Participación del Mercado de Adhesivos para Pisos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Pisos por Mordor Intelligence

El tamaño del Mercado de Adhesivos para Pisos fue valorado en USD 2,12 mil millones en 2025 y se estima que crecerá desde USD 2,22 mil millones en 2026 hasta alcanzar USD 2,81 mil millones en 2031, a una CAGR del 4,78% durante el período de pronóstico (2026-2031). El gasto en infraestructura en Asia-Pacífico, la inclinación del sector comercial hacia superficies resilientes y las regulaciones más estrictas sobre calidad del aire interior refuerzan la demanda de sistemas de unión de alto rendimiento. Los productores de resinas están invirtiendo en líneas de poliuretano de base biológica que reducen la huella de carbono y se alinean con los criterios de construcción sostenible, mientras que los contratistas en economías maduras continúan impulsando las compras de reemplazo a través de proyectos de renovación. Mientras tanto, la localización de la cadena de suministro en América del Norte y Europa reduce la dependencia de las importaciones de adhesivos para baldosas de vinilo de lujo (LVT), incluso cuando la volatilidad de las materias primas petroquímicas impulsa a los fabricantes a optimizar el abastecimiento de materias primas. El creciente interés en los pisos modulares y las tecnologías de adhesivos desprendibles está ampliando la base de usuarios potenciales más allá de los instaladores profesionales tradicionales para incluir a los administradores de instalaciones y a los consumidores que realizan trabajos por cuenta propia (Hágalo Usted Mismo).

Conclusiones Clave del Informe

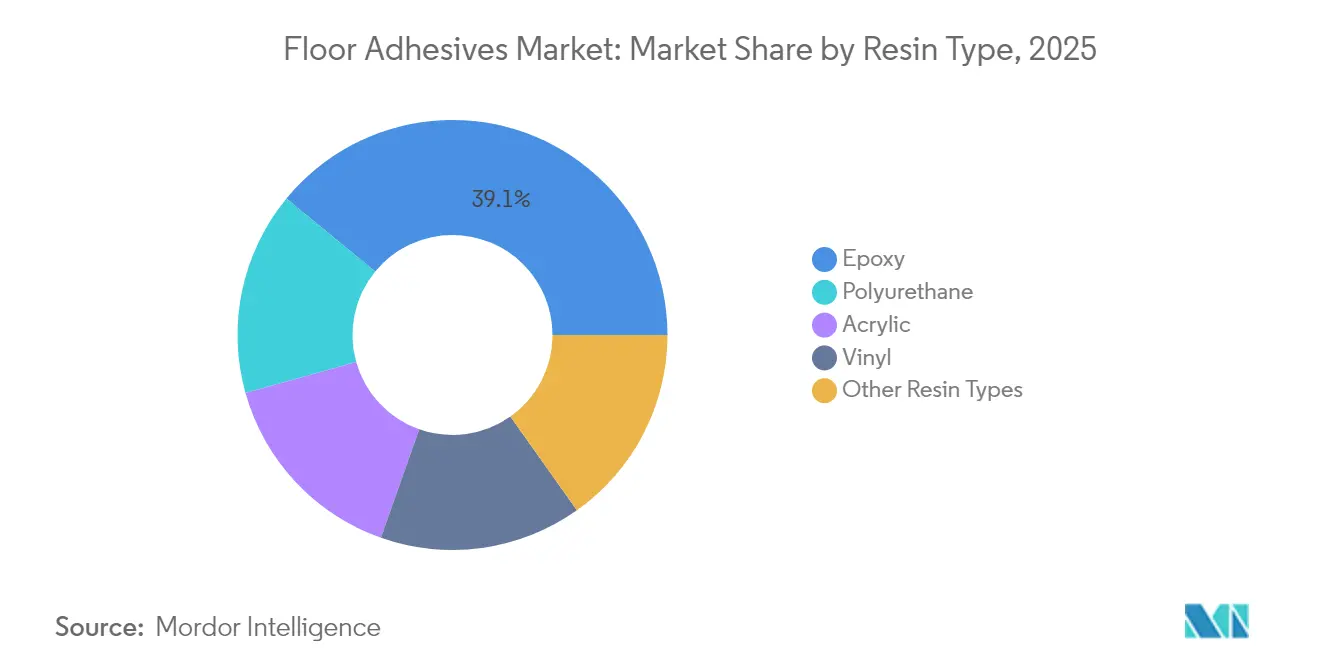

- Por tipo de resina, el epoxi lideró con una participación en los ingresos del 39,05% en 2025; se proyecta que el poliuretano se expanda a una CAGR del 5,06% hasta 2031.

- Por tecnología, los sistemas a base de solvente representaron el 44,20% de la participación del mercado de Adhesivos para Pisos en 2025, mientras que las variantes a base de agua se prevé que crezcan a una CAGR del 5,48% hasta 2031.

- Por aplicación, las baldosas y la piedra representaron el 39,95% del tamaño del mercado de Adhesivos para Pisos en 2025 y avanzan a una CAGR del 5,12% hasta 2031.

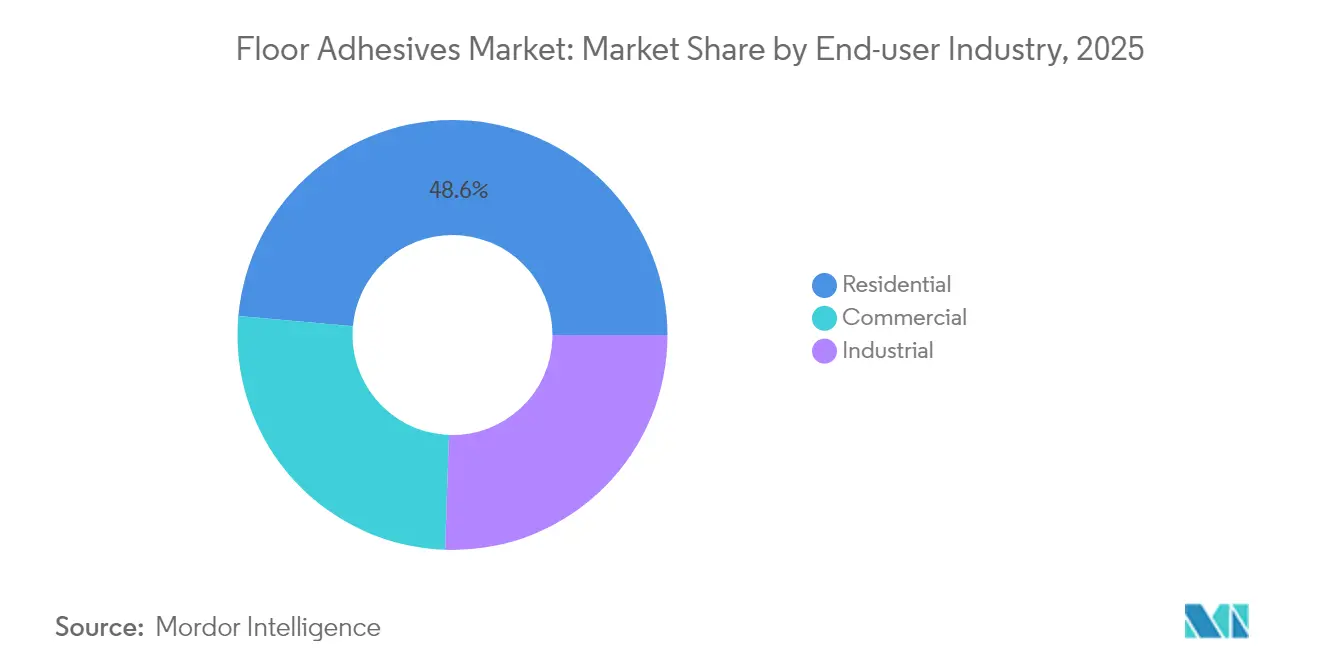

- Por industria de usuario final, el sector residencial capturó el 48,60% de la participación en 2025; el comercial es el segmento de mayor crecimiento con una CAGR del 4,96% hasta 2031.

- Por geografía, Asia-Pacífico dominó el mercado de adhesivos para pisos, con una participación del 43,40% en 2025, y se expande a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Pisos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto Global en Construcción en Rápido Crecimiento | +1.2% | Global, con mayor impacto en APAC y las Américas | Mediano plazo (2-4 años) |

| Creciente Demanda de Renovación y Remodelación en Economías Maduras | +0.8% | América del Norte y Europa, con extensión a APAC urbano | Corto plazo (≤ 2 años) |

| Cambio Comercial hacia Sistemas de Pisos Resilientes y LVT | +1.0% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Pisos Modulares que Requieren Adhesivos Desprendibles | +0.6% | América del Norte y Europa, adopción temprana en sectores comerciales | Largo plazo (≥ 4 años) |

| Formulaciones de Poliuretano de Base Biológica Alineadas con Edificios Sostenibles | +0.4% | Europa y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Global en Construcción en Rápido Crecimiento

El gasto en construcción está aumentando en todo el mundo, lo que proporciona al mercado de Adhesivos para Pisos un flujo constante de proyectos que requieren soluciones de unión duraderas. El gasto en construcción de Estados Unidos creció un 11,3% interanual en 2024, impulsado por un aumento del 18% en obras no residenciales y ganancias del 5,5% en viviendas unifamiliares. La demanda de cemento en India, un indicador de la actividad constructiva, se espera que crezca a una CAGR del 7,5% hasta 2026 bajo programas gubernamentales de vivienda que han entregado 25,64 millones de unidades rurales. El retraso de contratistas de 8,5 meses señala un consumo constante de adhesivos, mientras que la construcción de plantas de semiconductores incentivada por la Ley de Creación de Incentivos Útiles para la Producción de Semiconductores (CHIPS) y Ciencia añade necesidades de pisos de alta especificación. Los paquetes legislativos de infraestructura en Brasil, Indonesia y Arabia Saudita están creando oportunidades paralelas para los proveedores que ofrecen sistemas epoxi resistentes a la humedad y sistemas de poliuretano de fraguado rápido. La inflación moderada de materias primas del 2% anual está permitiendo a los productores trasladar los aumentos de precios sin erosionar la demanda, preservando los márgenes en los canales residenciales y comerciales.

Creciente Demanda de Renovación y Remodelación en Economías Maduras

El mantenimiento diferido durante 2024 generó una actividad de reemplazo acumulada que ahora está impulsando las ventas de adhesivos en América del Norte y Europa en el mercado de Adhesivos para Pisos. El sector de pisos de Estados Unidos logró un crecimiento del 3% en 2024, ya que las ganancias comerciales compensaron la debilidad residencial, pero los ejecutivos de la industria pronostican una recuperación más pronunciada en 2025 una vez que las tasas hipotecarias se reduzcan y las transacciones de viviendas secundarias repunten. Los hogares europeos están realizando mejoras de eficiencia energética que frecuentemente implican la instalación de nuevos sistemas de pisos impermeables, los cuales requieren adhesivos con bajo contenido de compuestos orgánicos volátiles (COV) para cumplir con códigos más estrictos de calidad del aire interior. Las cadenas minoristas de mejoras para el hogar reportan una mayor demanda de productos sensibles a la presión que simplifican la instalación para el usuario final (Hágalo Usted Mismo, HYM), ampliando la base de clientes más allá de los contratistas profesionales. Los precios premium para acrílicos a base de agua con tiempos de adherencia rápidos están mejorando los márgenes de los minoristas, mientras que los canales de comercio electrónico están promoviendo ofertas en envases pequeños para consumidores que realizan reparaciones puntuales. Estas tendencias en conjunto respaldan flujos de ingresos recurrentes para los proveedores de adhesivos incluso cuando los volúmenes de nueva construcción fluctúan.

Cambio Comercial hacia Sistemas de Pisos Resilientes y LVT

Los productos resilientes capturaron el 27,6% de las ventas de pisos de los fabricantes en 2024 en el mercado de Adhesivos para Pisos, con ingresos de baldosas de vinilo de lujo (LVT) que alcanzaron los 5,65 mil millones de USD a medida que los propietarios de instalaciones buscan superficies impermeables y de fácil mantenimiento. Las baldosas LVT de núcleo rígido, en particular los formatos de compuesto de piedra y plástico, desplazan los materiales tradicionales y requieren adhesivos que toleren el movimiento del sustrato y el vapor de humedad. Las baldosas de moqueta comercial, que representan el 80% del mercado de superficies blandas especificadas, dependen cada vez más de adhesivos desprendibles que permiten el intercambio futuro de módulos sin dañar el subsuelo. Las renovaciones en educación y sanidad financiadas por subvenciones relacionadas con la pandemia priorizan pisos higiénicos y resistentes a productos químicos, acelerando la demanda de formulaciones epoxi con aditivos antimicrobianos. Los mandatos de sostenibilidad como el Liderazgo en Energía y Diseño Ambiental (LEED) orientan a los especificadores hacia agentes de unión de base biológica o de bajas emisiones, lo que lleva a los proveedores a certificar productos bajo Indoor Advantage Gold y otros programas. Como resultado, los fabricantes de adhesivos que pueden equilibrar credenciales ecológicas con alta resistencia de unión están ganando especificaciones en grandes despliegues comerciales.

Surgimiento de Pisos Modulares que Requieren Adhesivos Desprendibles

Los principios de economía circular están alentando a los diseñadores en el mercado de Adhesivos para Pisos a elegir sistemas de pisos que puedan retirarse y reutilizarse, impulsando un nicho para adhesivos sensibles a la presión y desprendibles. Los especialistas en moqueta modular han presentado construcciones de respaldo diseñadas para un levantamiento rápido sin raspar el sustrato, una característica valorada en oficinas arrendadas y comercios minoristas temporales [1]. Las directivas de la Unión Europea sobre el desmontaje de productos están sentando precedentes que podrían trasladarse a los códigos de construcción, lo que podría convertir la desprendibilidad en un requisito de adquisición. La investigación sobre aglutinantes a base de micelio y quitosano ofrece ventajas medioambientales porque los materiales se descomponen de forma natural, reduciendo las preocupaciones de eliminación al final de su vida útil. Fabricantes como Henkel están adaptando la química de adhesivos desprendibles de envases al sector de pisos, ampliando la paleta de soluciones reversibles. Los gestores de instalaciones consideran estos sistemas como rentables a lo largo de múltiples ciclos de renovación, reforzando la demanda a largo plazo de formulaciones especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de COV y Calidad del Aire Interior | -0.7% | Global, más estrictas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Precios Volátiles de Materias Primas Petroquímicas | -0.5% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de Habilidades de Instaladores para Adhesivos Avanzados | -0.3% | América del Norte y Europa; emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y Calidad del Aire Interior

Los límites de emisiones más estrictos están reformando la química de los adhesivos, obligando a los productores en el mercado de adhesivos para pisos a reformular las líneas heredadas a base de solventes. La Agencia de Protección Ambiental de los Estados Unidos impuso nuevos límites de COV ponderados por reactividad para recubrimientos en aerosol en enero de 2025, reduciendo los umbrales permisibles para adhesivos de moqueta y tela al 5% de contaminantes atmosféricos peligrosos orgánicos en peso. Las normas REACH de Europa ahora restringen los productos que contienen más del 0,1% de diisocianatos, acelerando la adopción de epoxis de dos componentes y acrílicos en aplicaciones de pisos estructurales. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California (AQMD) mantiene la tolerancia de COV más baja del mundo en 4 g/L para ciertos adhesivos de almohadilla de moqueta, estableciendo efectivamente un estándar nacional de facto. Los costos de cumplimiento incluyen el abastecimiento de éteres de propilenglicol de bajo olor y la instalación de líneas de mezcla de circuito cerrado, lo que aumenta el gasto de capital para los mezcladores regionales pequeños. Si bien estas políticas suprimen la demanda de solventes a corto plazo, también abren vías de diferenciación para los proveedores que ofrecen alternativas certificadas de cero COV a base de agua o de origen biológico.

Precios Volátiles de Materias Primas Petroquímicas

Los márgenes de los adhesivos para pisos en el mercado de adhesivos para pisos son vulnerables a las fluctuaciones en los precios del óxido de propileno, el poliol de poliéter y la epiclorhidrina que alimentan las cadenas de epoxi y poliuretano. Durante las interrupciones del suministro, los valores de los contratos de polipropileno aumentaron un 9% entre el primer y el tercer trimestre de 2024, mientras que el polietileno subió un 7% por las paradas de refinerías. Los productores respondieron introduciendo cláusulas de precio vigente vinculadas a índices de monómeros y acelerando las pruebas con materias primas recicladas o de atribución biológica con estructuras de costos más estables. Los usuarios finales resistieron los frecuentes cambios en los precios de lista, lo que obligó a los fabricantes a amortizar los aumentos en las carteras de productos. La volatilidad es más aguda en los mercados dependientes de importaciones como América del Sur, donde la depreciación de la moneda agrava la inflación de las materias primas. Estas condiciones incentivan los acuerdos de abastecimiento local y los contratos de suministro a largo plazo, pero aún pueden reducir la demanda cuando los contratistas retrasan proyectos a la espera de un alivio en los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Innovación en Poliuretano Impulsa el Crecimiento Sostenible

Los sistemas epoxi mantuvieron una participación del 39,05% en el mercado de Adhesivos para Pisos en 2025, favorecidos por su resistencia química y alta resistencia a la compresión en centros logísticos y pasillos de centros de salud. Los volúmenes de poliuretano crecen más rápidamente a una CAGR del 5,06%, impulsados por poliolos de base biológica que reducen el carbono incorporado hasta en un 50% y califican para créditos de construcción sostenible. Se proyecta que el tamaño del mercado de Adhesivos para Pisos para los grados de poliuretano alcance los 1,07 mil millones de USD para 2031, captando la demanda incremental de tablones de vinilo resilientes que se flexionan con el movimiento del sustrato. Las dispersiones acrílicas continúan sirviendo a las renovaciones residenciales donde la neutralidad de olores y la adherencia rápida son prioridades, mientras que las químicas híbridas de curado por humedad abordan pisos de nicho en almacenamiento en frío y procesamiento de alimentos. La plataforma LOCTITE HB S ECO de Henkel utiliza más del 60% de materias primas de origen biológico, demostrando cómo las afirmaciones sostenibles pueden asegurar especificaciones premium en licitaciones del sector público.

Los fabricantes de adhesivos están ampliando plantas piloto para poliolos derivados de aceites vegetales en el mercado de adhesivos para pisos que mantienen propiedades de tracción equivalentes a las referencias a base de petróleo, cerrando las brechas de rendimiento que antes limitaban la adopción. BASF reportó una reducción del 30% en la huella de carbono del producto tras cambiar la producción de acrilato de etilo a materias primas de biomasa equilibrada, lo que señala una migración industrial más amplia. La demanda de epoxis de baja exotermia en pisos autonivelantes de vertido grueso también está aumentando, y los proveedores están añadiendo aminas de curado latente que prolongan la vida útil del producto para grandes vertidos comerciales. En conjunto, estas innovaciones a nivel de resina posicionan a la química como el diferenciador clave para ganar proyectos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Las Soluciones de Base Acuosa Ganan Impulso Regulatorio

Las líneas a base de solventes aún dominan el 44,20% de los ingresos de 2025 gracias a la comprobada resistencia de unión y la amplia familiaridad de los instaladores, pero el endurecimiento de los límites de COV está desplazando la participación hacia productos a base de agua que crecen a una CAGR del 5,48%. Se prevé que el tamaño del mercado de adhesivos para pisos atribuido a las químicas a base de agua supere los 1.120 millones de USD para 2031, a medida que constructores y arquitectos buscan instalaciones de bajo olor que minimicen el tiempo de inactividad del proyecto. Las dispersiones de polímeros ecológicos VINNAPAS sustituyen el n-butanol fósil con insumos de bio-metanol, reduciendo las emisiones de Alcance 3 sin sacrificar la resistencia al corte, ilustrando cómo las plataformas a base de agua pueden competir de igual a igual en rendimiento. Los uretanos reactivos termofusibles se utilizan en despliegues rápidos de tiendas minoristas donde el tiempo de circulación de 1 hora es esencial, aunque su penetración general sigue siendo de nicho debido a los costos de equipamiento.

El cumplimiento normativo es el principal viento de cola en el mercado de adhesivos para pisos: la próxima revisión de 2026 de la Junta de Recursos del Aire de California podría prohibir ciertos solventes aromáticos por completo, dando a los proveedores a base de agua una ventaja inicial en las especificaciones. Los fabricantes están mejorando los modificadores de reología para mejorar las características de agarre inicial y añadiendo agentes de reticulación que aumentan la resistencia al calor, respondiendo a las objeciones históricas de los instaladores. A medida que crece la conciencia, los distribuidores están dedicando espacio en estantes a dispersiones acuosas de dos componentes envasadas en sobres de doble bolsa que reducen los errores de mezcla, acelerando aún más la adopción.

Por Aplicación: El Dominio de Baldosa y Piedra Refleja el Auge del LVT

El segmento de aplicación de azulejo y piedra captura tanto la mayor participación de mercado con el 39,95% en 2025 para el mercado de adhesivos para pisos como la tasa de crecimiento más rápida con una CAGR del 5,12% hasta 2031, lo que refleja la expansión explosiva del mercado de baldosas de vinilo de lujo y la preferencia del sector comercial por pisos de superficie dura. Las aplicaciones de moqueta mantienen una demanda significativa en entornos comerciales, en particular las losetas de moqueta modulares que requieren adhesivos sensibles a la presión especializados para facilitar el reemplazo y el mantenimiento. Las aplicaciones de pisos de madera se benefician de innovaciones en adhesivos bloqueadores de humedad que abordan la variabilidad del sustrato y el movimiento estacional, mientras que las instalaciones de laminado especifican cada vez más adhesivos que se adaptan a los sistemas de pisos flotantes.

Grandes fabricantes como Mohawk Industries están comprometiendo más de 900 millones de USD para mejorar las capacidades de fabricación nacional en el mercado de adhesivos para pisos, reduciendo la dependencia de las importaciones asiáticas y mejorando la resiliencia de la cadena de suministro. El cambio hacia alternativas híbridas sin cloruro de polivinilo (PVC) a los compuestos de madera y plástico y de piedra y plástico está creando demanda de adhesivos compatibles con nuevas químicas de sustrato y requisitos ambientales. Los contratistas de pisos comerciales están ampliando sus servicios para incluir proyectos complejos de múltiples superficies, lo que requiere sistemas de adhesivos que puedan unir materiales disímiles mientras cumplen con especificaciones de rendimiento variables en diferentes tipos de pisos.

Por Industria de Usuario Final: El Segmento Residencial Mantiene el Liderazgo en Crecimiento

Las aplicaciones residenciales representan el 48,60% de la participación de mercado en 2025 y se espera que mantengan un crecimiento a una CAGR del 4,87% hasta 2031 en el mercado de adhesivos para pisos, impulsadas por la demanda de renovación en mercados maduros y la actividad de nueva construcción en economías emergentes. Las aplicaciones comerciales se benefician de las inversiones en infraestructura y del cambio hacia sistemas de pisos resilientes que requieren tecnologías adhesivas avanzadas para entornos de alto tráfico. Las aplicaciones industriales, si bien representan el segmento más pequeño, demandan formulaciones adhesivas especializadas que puedan soportar la exposición química, los extremos de temperatura y el estrés mecánico en instalaciones de fabricación y procesamiento.

El dominio del sector residencial refleja tanto la actividad de renovación en mercados establecidos como la nueva construcción en regiones en desarrollo, con las iniciativas de vivienda de India en el mercado de adhesivos para pisos generando una demanda sustancial de adhesivos a través de programas como el Pradhan Mantri Awas Yojana. Las perspectivas de recuperación del mercado residencial de Estados Unidos para 2025, impulsadas por las anticipadas reducciones en las tasas hipotecarias y la demanda acumulada, posicionan a los adhesivos para pisos para un crecimiento acelerado a medida que los propietarios reanudan proyectos de mejora diferidos. Las aplicaciones comerciales especifican cada vez más sistemas adhesivos sostenibles que contribuyen a la certificación LEED y otros estándares de construcción sostenible, creando oportunidades de precios premium para los fabricantes que ofrecen formulaciones de base biológica y de bajas emisiones. La fuerte demanda del sector educativo, respaldada por financiamiento relacionado con la pandemia, está impulsando las ventas de adhesivos comerciales a medida que las escuelas priorizan soluciones de pisos duraderas e higiénicas que requieren tecnologías de unión avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico lideró con el 43,40% de los ingresos de 2025 y se prevé que avance a una CAGR del 5,92% hasta 2031 a medida que las carteras de megaproyectos en India e Indonesia aceleran la actividad de licitación. La participación del mercado de adhesivos para pisos de la región se beneficia de los presupuestos de renovación urbana de China y las expansiones ferroviarias que especifican morteros epoxi de amortiguación de vibraciones. La inversión extranjera directa en los parques industriales de Vietnam está generando demanda de pisos antiestáticos unidos con poliuretano conductor. El sector de productos químicos para la construcción de India, valorado en INR 20.000 millones de rupias (2,3 mil millones de USD), está atrayendo a participantes globales; Master Builders Solutions apunta a una facturación de INR 500 millones de rupias (58 mil millones de USD) para 2028 mediante líneas de adhesivos para baldosas localizadas compatibles con climas de alta humedad.

América del Norte ocupa el segundo lugar, respaldada por un aumento del 11,3% en el gasto en construcción de 2024 e incentivos federales para fábricas de semiconductores que requieren pisos libres de polvo y resistentes a productos químicos. El tamaño del mercado de adhesivos para pisos en instalaciones comerciales de Estados Unidos está preparado para un crecimiento de un solo dígito medio una vez que las renovaciones diferidas en sanidad y educación se reanuden en 2025. El plan de infraestructura de Canadá asigna 33 mil millones de CAD (24,1 mil millones de USD) a mejoras de transporte público y canaliza pedidos hacia epoxis de mitigación de humedad para andenes de estaciones. La trayectoria de Europa es más plana, aunque premium debido a las regulaciones; los acrílicos conformes con el Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) disfrutan de primas de precio del 8-10% sobre las líneas de solvente heredadas, preservando la rentabilidad de los proveedores incluso cuando los volúmenes se estabilizan.

América del Sur y Oriente Medio y África representan colectivamente menos del 15% de la demanda del mercado de adhesivos para pisos de 2025, pero ofrecen potencial de crecimiento en megaeventos y proyectos turísticos. El desarrollo de la ciudad inteligente NEOM de Arabia Saudita está licitando paquetes de pisos para hospitales y hoteles que exigen adhesivos de bajo contenido de COV, creando puntos de entrada para especialistas en sistemas a base de agua. Los incentivos fiscales de Brasil para inversiones petroquímicas nacionales podrían estabilizar los costos locales de materias primas, moderando las fluctuaciones de precios que históricamente han frenado la adopción de adhesivos.

Panorama Competitivo

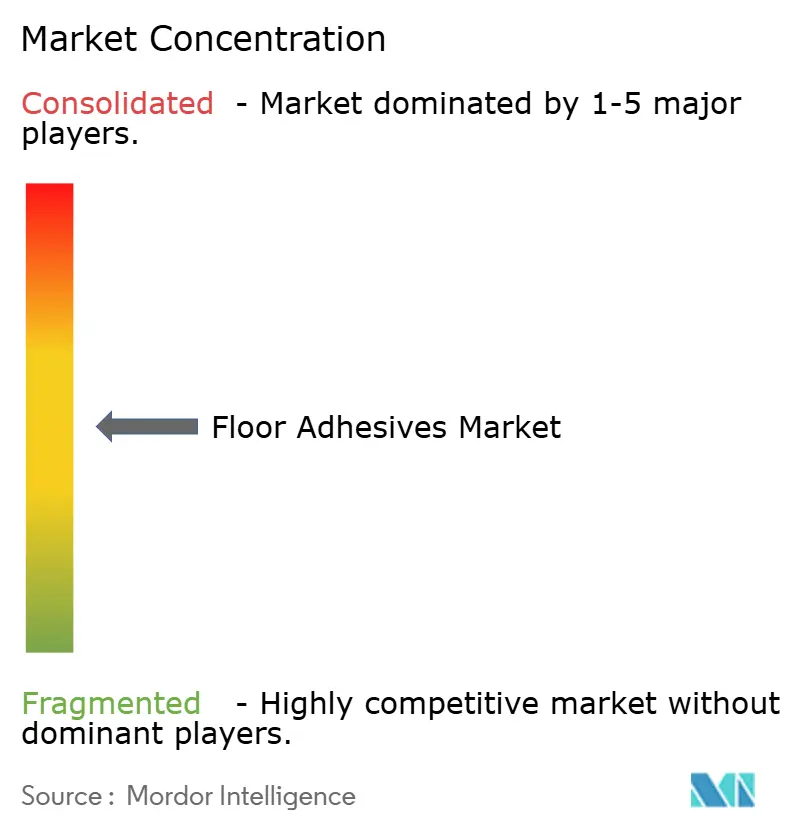

El Mercado de Adhesivos para Pisos está moderadamente consolidado con la presencia de actores principales como Sika AG, MAPEI S.p.A., Henkel AG & Co. KGaA, H.B. Fuller Company y Arkema. Estos actores aprovechan redes de producción en múltiples continentes y carteras de patentes que superan las 2.500 solicitudes activas para defender su participación en los nichos de epoxi y poliuretano. La adquisición de FOSROC por parte de Saint-Gobain por 1,025 mil millones de USD amplió su alcance geográfico a 73 países, desbloqueando la venta cruzada de adhesivos para pisos a través de la distribución establecida de lechadas. H.B. Fuller Company desinvirtió su unidad de revestimientos de pisos a Pacific Avenue Capital por 80 millones de USD, liberando capital para concentrarse en los segmentos de electrónica e higiene de alto margen. La disciplina de precios se ha fortalecido desde el pico de materias primas de 2024; los principales proveedores emitieron aumentos de lista del 5-7%, pero amortiguaron a los contratistas con plazos de pago extendidos.

Líderes de la Industria de Adhesivos para Pisos

Sika AG

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

MAPEI S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sika AG lanzó SikaBond-5900 y SikaBond-5800, dos adhesivos para pisos resilientes de probada eficacia para la instalación interior de baldosas de vinilo de lujo, tablones de vinilo de lujo, láminas de vinilo, láminas de vinilo con respaldo de fibra de vidrio, baldosas de alfombra, pisos de caucho y más para aplicaciones residenciales y comerciales.

- Febrero de 2024: Pidilite Industries Ltd. anunció la inauguración de una nueva instalación de fabricación de última generación en Sandila, India, para su destacada marca de adhesivos para baldosas (adhesivos para pisos), Roff. Esta instalación está destinada a ampliar la presencia de Roff en el norte de India, atendiendo a los mercados del centro y este de Uttar Pradesh, Madhya Pradesh y ciertas áreas de Bihar.

Alcance del Informe Global del Mercado de Adhesivos para Pisos

El adhesivo para pisos es cualquier pegamento fuerte y permanente utilizado para adherir materiales de revestimiento de pisos a un subsuelo o capa base. El mercado de adhesivos para pisos está segmentado por tipo de resina, tecnología, aplicación, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en epoxi, poliuretano, acrílico, vinilo y otros tipos de resina. Por tecnología, el mercado está segmentado en base agua, base solvente y otras tecnologías. Por aplicación, el mercado está segmentado en baldosas y piedra, alfombra, madera, laminado, revestimiento resiliente y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en residencial, comercial e industrial. El informe también cubre el tamaño y los pronósticos del mercado de adhesivos para pisos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Epoxi |

| Poliuretano |

| Acrílico |

| Vinilo |

| Otros Tipos de Resina |

| Base Acuosa |

| Base Solvente |

| Otras Tecnologías |

| Baldosa y Piedra |

| Alfombra |

| Madera |

| Laminado |

| Pisos Resilientes |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Vinilo | ||

| Otros Tipos de Resina | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Otras Tecnologías | ||

| Por Aplicación | Baldosa y Piedra | |

| Alfombra | ||

| Madera | ||

| Laminado | ||

| Pisos Resilientes | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Adhesivos para Pisos y a qué velocidad está creciendo?

Se espera que el tamaño del Mercado de Adhesivos para Pisos alcance USD 2,22 mil millones en 2026 y crezca a una CAGR del 4,78% para alcanzar USD 2,81 mil millones en 2031.

¿Qué tipo de resina lidera la demanda global?

Los sistemas epoxi tienen la mayor participación en 2025 con el 39,05%, debido a su alta resistencia química y durabilidad en entornos de alto tráfico.

¿Por qué los adhesivos de base acuosa están ganando terreno?

El endurecimiento de las regulaciones de COV en América del Norte y Europa favorece los productos de bajas emisiones, lo que permite que las líneas de base acuosa crezcan a una CAGR del 5,48%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico domina el 43,40% de los ingresos de 2025 y se expande más rápidamente a una CAGR del 5,92%, impulsada por proyectos de infraestructura a gran escala en China e India.

¿Cómo está afectando la escasez de instaladores a la industria?

La reducción del grupo de mano de obra calificada en los Estados Unidos y Europa está ralentizando la adopción de sistemas avanzados de mitigación de humedad, lo que lleva a los proveedores a financiar programas de capacitación.

Última actualización de la página el: