Tamaño y Participación del Mercado de Catéteres con Balón de Alta Presión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

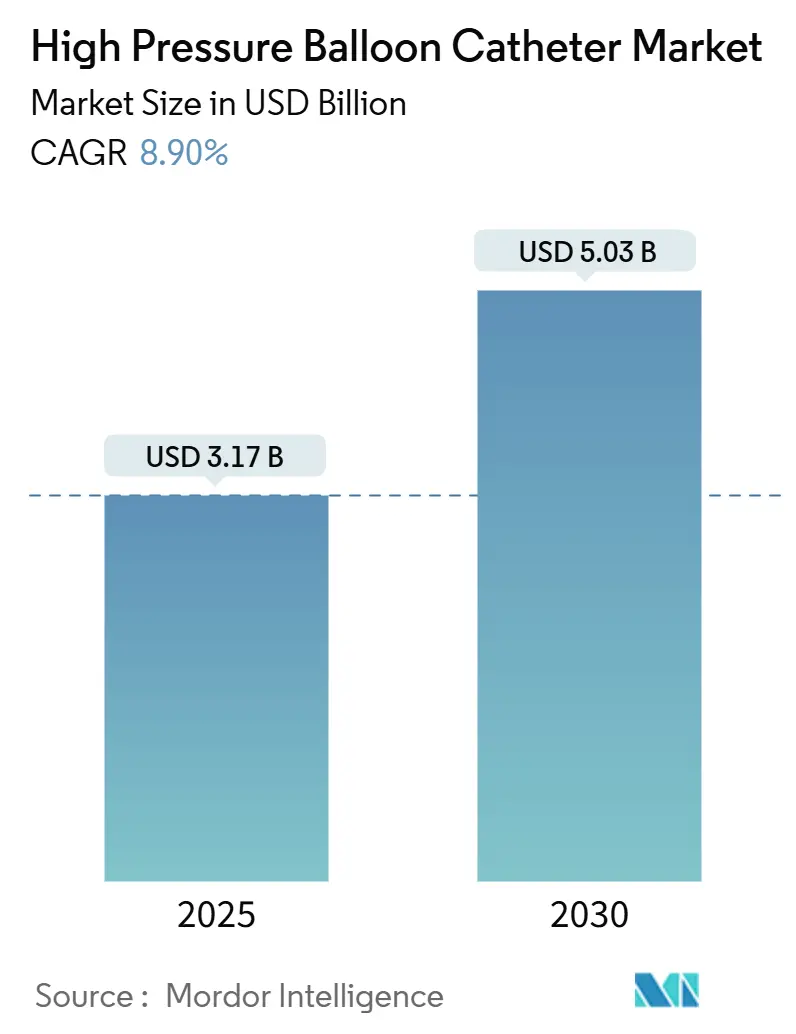

| Tamaño del Mercado (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres con Balón de Alta Presión por Mordor Intelligence

El tamaño del mercado de catéteres con balón de alta presión alcanzó los USD 3,17 mil millones en 2025 y se prevé que llegue a USD 5,03 mil millones en 2030, lo que se traduce en una CAGR del 8,9% durante el período. La expansión refleja el aumento de los volúmenes de procedimientos para lesiones coronarias y periféricas complejas, la creciente prevalencia de enfermedades cardiovasculares y la innovación sostenida orientada al rendimiento a presiones ultraaltas. El nylon y el tereftalato de polietileno (PET) siguen siendo los materiales principales para los balones, ya que equilibran la resistencia a la rotura y la capacidad de entrega, mientras que los diseños compuestos están extendiendo las presiones nominales de rotura hacia los 40 ATM. Los fabricantes de dispositivos también están aprovechando la migración de procedimientos hacia entornos ambulatorios, lo que mejora el acceso de los pacientes y reduce el costo total de la atención. A nivel regional, América del Norte lidera la adopción, aunque Asia Pacífico muestra la absorción más rápida a medida que se fortalece la infraestructura sanitaria y se amplían los marcos de reembolso. La intensidad competitiva es moderada, ya que un puñado de empresas diversificadas mantienen franquicias de cardiología de larga data, pero los participantes especializados están ganando cuota en los nichos de corazón estructural y balones recubiertos de fármaco.

Conclusiones Clave del Informe

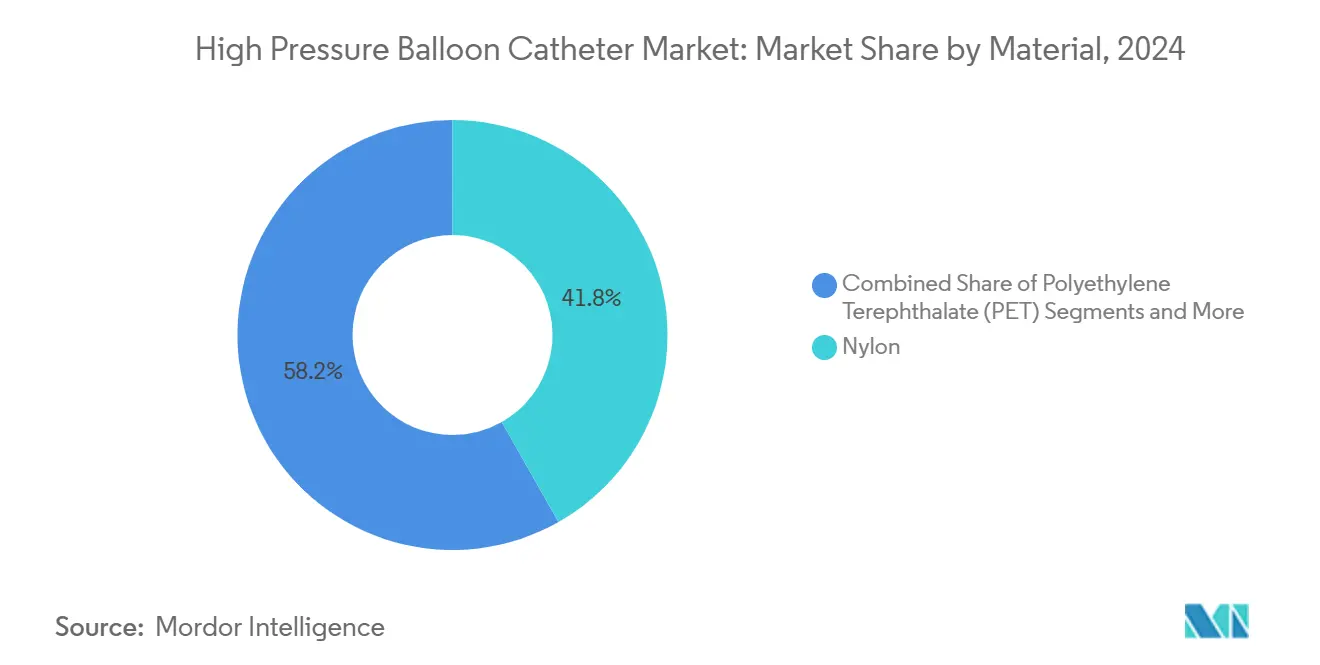

- Por material, el nylon lideró con el 41,8% de las ventas de 2024, mientras que se proyecta que el PET avance a una CAGR del 9,5% de 2025 a 2030.

- Por aplicación, la angioplastia coronaria representó el 62,3% de los ingresos de 2024, mientras que se prevé que la angioplastia periférica crezca más rápido con una CAGR del 10,8% hasta 2030.

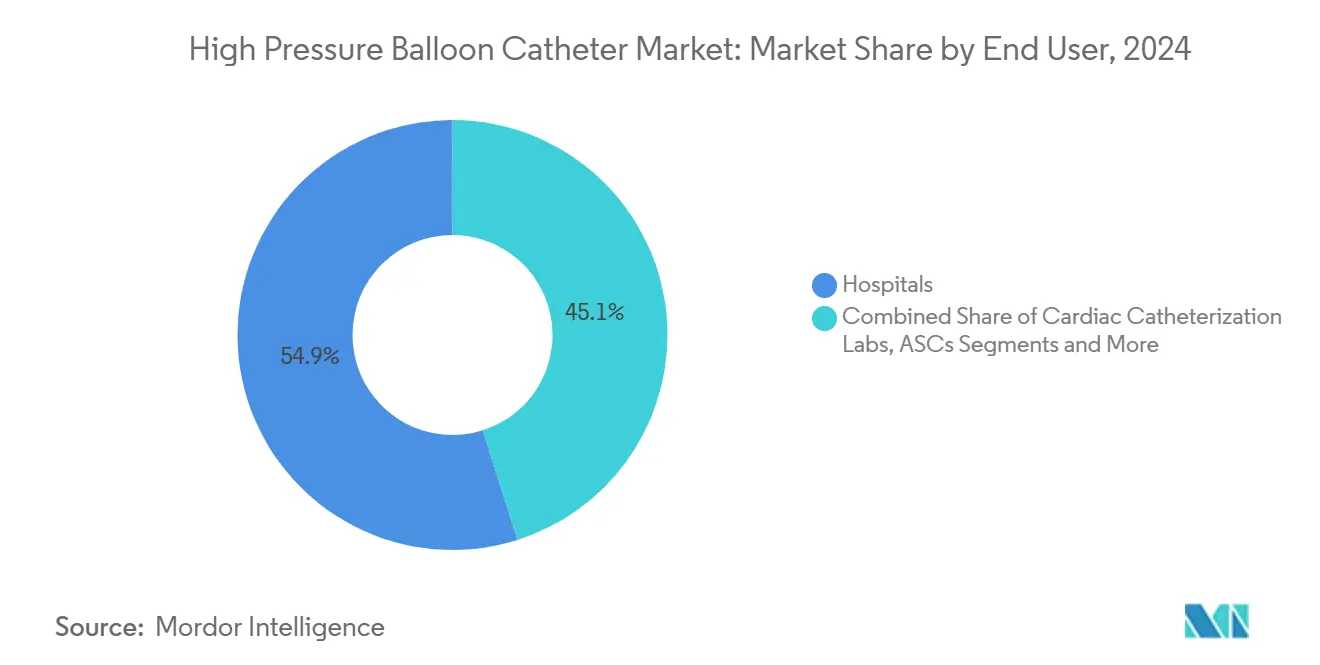

- Por usuario final, los hospitales representaron el 54,9% de la demanda en 2024, pero se espera que los centros de cirugía ambulatoria registren el mayor crecimiento con una CAGR del 11,6% durante el período de pronóstico.

- Por rango de presión, los balones con clasificación de 20–25 atm representaron el 38,6% del volumen de 2024, mientras que los dispositivos que operan por encima de 30 atm se expandirán a una CAGR del 12,1% hasta 2030.

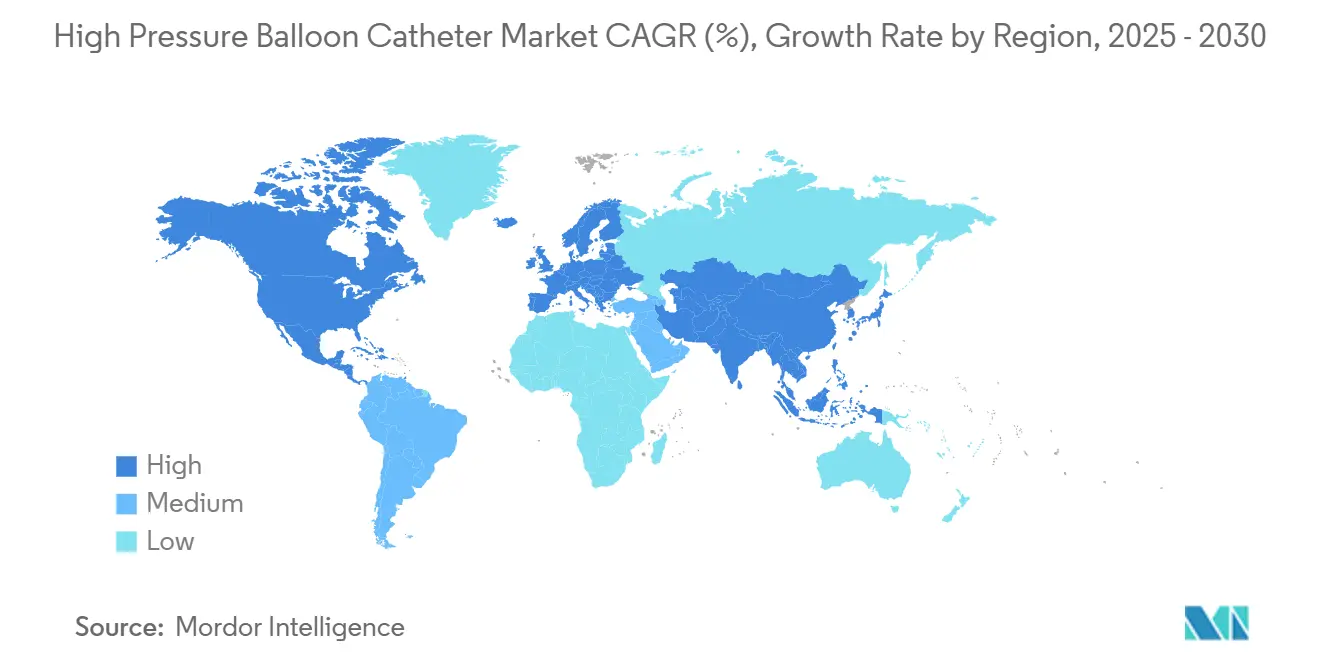

- Por geografía, América del Norte generó el 41,2% de los ingresos de 2024, aunque se anticipa que Asia Pacífico registre el crecimiento regional más rápido con una CAGR del 10,9% durante 2025–2030.

Tendencias e Información del Mercado Global de Catéteres con Balón de Alta Presión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Lesiones Coronarias y Periféricas Complejas que Requieren Balones de Mayor Presión de Rotura | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Cardiovasculares y Obesidad | +1.80% | Global, mayor en regiones de IDH medio | Largo plazo (≥ 4 años) |

| Rápida Adopción de Procedimientos Mínimamente Invasivos de ICP y ATP | +1.50% | Núcleo en Asia Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Avances en Compuestos No Conformes de PET/Nylon que Permiten Balones de 40 ATM | +1.30% | América del Norte y la UE, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso de Balones de Alta Presión para la Preparación de Lesiones Antes de la Terapia con Balón Recubierto de Fármaco | +1.00% | Global | Corto plazo (≤ 2 años) |

| Uso Emergente en Intervenciones de Corazón Estructural (p. ej., Valvuloplastia con Balón para TAVI) | +0.80% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Lesiones Coronarias y Periféricas Complejas que Requieren Balones de Mayor Presión de Rotura

Las lesiones fuertemente calcificadas representan ahora hasta el 38% de las intervenciones coronarias percutáneas, un aumento que empuja a los clínicos hacia estrategias de modificación de placa respaldadas por balones capaces de inflarse a 40 ATM.[1]Proment, "Técnicas de Modificación de Placa para Tratar Lesiones Coronarias Calcificadas," recintervcardiol.org Fuente: Los estudios clínicos demuestran que la dilatación a presión ultraalta mejora la expansión del stent y reduce la revascularización de la lesión objetivo en un 15% en comparación con los balones estándar, lo que refuerza las actualizaciones de protocolos que priorizan una preparación adecuada de la lesión. El envejecimiento de la población añade complejidad, ya que los pacientes de mayor edad presentan patrones de enfermedad multivaso, lo que incrementa la demanda de dispositivos que proporcionen mayor fuerza radial. Los programas de formación médica incorporan ahora técnicas de presión ultraalta, acelerando las curvas de adopción a nivel mundial. A medida que los códigos de reembolso han evolucionado para reconocer los balones especializados, los hospitales reportan aprobaciones más rápidas de presupuesto de capital, estrechando el vínculo entre la evidencia clínica y las decisiones de compra.

Creciente Prevalencia de Enfermedades Cardiovasculares y Obesidad

La cardiopatía isquémica causó 20,5 millones de muertes en 2021, y las proyecciones muestran que más de 184 millones de adultos en los Estados Unidos vivirán con enfermedades cardiovasculares o accidentes cerebrovasculares para 2050.[2]Asociación Americana del Corazón, "Pronóstico de la Carga de Enfermedades Cardiovasculares y Accidentes Cerebrovasculares en los Estados Unidos hasta 2050," ahajournals.org El índice de masa corporal elevado contribuyó a 1,9 millones de esas muertes, mientras que la hipertensión creció junto con la obesidad, generando grupos de pacientes que a menudo presentan calcificación difusa que requiere dilatación a alta presión. Los países de ingresos medios enfrentan el aumento más rápido a medida que la rápida urbanización fomenta estilos de vida sedentarios, añadiendo volúmenes de procedimientos en entornos donde la capacidad de cardiología intervencionista aún está en expansión. Las guías clínicas recomiendan cada vez más el tratamiento percutáneo en etapas más tempranas de la progresión de la enfermedad, lo que fomenta la utilización de dispositivos por encuentro. En consecuencia, los fabricantes que combinan formación con paquetes basados en valor ganan terreno en los focos cardiometabólicos.

Rápida Adopción de Procedimientos Mínimamente Invasivos de ICP y ATP

Los centros de cirugía ambulatoria registraron un crecimiento anual del 11,6% en intervenciones coronarias percutáneas y ahora ofrecen resultados de seguridad comparables a los entornos hospitalarios. Estos centros favorecen los dispositivos que acortan el tiempo del procedimiento, impulsando la demanda de balones no conformes de intercambio rápido con control de diámetro predecible. La inversión sanitaria en Asia Pacífico —que se prevé eleve el gasto en tecnología médica a USD 140 mil millones en 2025— acelera las ventas de catéteres a medida que los gobiernos respaldan la fabricación local para la resiliencia de la cadena de suministro. Combinado con la planificación preprocedimiento basada en inteligencia artificial, los operadores reportan ganancias de eficiencia que se traducen en más casos por día. El reembolso por desempeño incentiva aún más los dispositivos que limitan las complicaciones y los reingresos, consolidando la propuesta de valor de los balones de alta presión que reducen las tasas de reestenosis.

Avances en Compuestos No Conformes de PET/Nylon que Permiten Balones de 40 ATM

Las construcciones de doble capa y trenzadas ofrecen presiones de rotura superiores a 40 ATM mientras preservan perfiles de 0,019 pulgadas para anatomías tortuosas. Los refinamientos de proceso en extrusión y moldeo por soplado reducen el grosor de la pared sin comprometer la resistencia, lo que ayuda a alcanzar lesiones distales y respalda la posdilatación en casos de reemplazo valvular. Las pruebas regulatorias conforme a la norma ISO 25539 y los estándares de biocompatibilidad de la FDA fomentan la selección de materiales que equilibren la conformidad con la resistencia a la fatiga. Los proveedores mitigan la volatilidad de los polímeros mediante el abastecimiento dual de grados de PET y Pebax, protegiendo la producción de picos de precios. En conjunto, estos avances de ingeniería amplían las ventanas terapéuticas para soluciones percutáneas que anteriormente requerían cirugía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos más Estrictos del Reglamento de Dispositivos Médicos de la UE y la FDA que Prolongan los Plazos de Aprobación | -1.20% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Riesgo de Disección o Perforación Vascular a Presiones muy Elevadas | -0.80% | Global | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Dispositivos de Aterectomía y Litotricia en Lesiones Calcificadas | -1.50% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Precios Volátiles y Escasez de Polímeros de Grado Médico (PET, Pebax) | -0.90% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos más Estrictos del Reglamento de Dispositivos Médicos de la UE y la FDA que Prolongan los Plazos de Aprobación

La documentación revisada del Reglamento de Dispositivos Médicos de la UE extiende los plazos para dispositivos heredados hasta 2028, añadiendo exigencias de seguimiento poscomercialización y seguimiento del desempeño clínico que alargan el tiempo de comercialización.[3]Grupo de Coordinación de Dispositivos Médicos, "MDCG 2021-25 Rev.1," health.europa.eu Las actualizaciones paralelas del sistema de calidad de la FDA, vigentes a partir de febrero de 2026, se alinean con la norma ISO 13485, obligando a los fabricantes a actualizar los planes de pruebas de validación y la trazabilidad, lo que eleva los costos de cumplimiento. Las empresas más pequeñas corren el riesgo de retrasos en su cartera de productos, ya que los datos adicionales de biocompatibilidad y durabilidad ahora requieren entre 12 y 18 meses más allá de las normas históricas. La participación temprana con los organismos notificados mitiga el riesgo, pero aun así absorbe el ancho de banda de gestión que podría destinarse al desarrollo de productos.

Riesgo de Disección o Perforación Vascular a Presiones muy Elevadas

La inflación por encima de 30 ATM aumenta la fuerza, pero incrementa el potencial de lesión, especialmente en vasos de pequeño diámetro. Los registros del mundo real señalan disección en el 4% de los casos de presión ultraalta en comparación con el 1,2% a presiones estándar. Los operadores recurren a imágenes intravasculares para dimensionar los balones de forma conservadora, lo que compensa el riesgo pero añade costo y complejidad al flujo de trabajo. La formación sigue siendo desigual y las preocupaciones por responsabilidad legal promueven una adopción conservadora en centros de bajo volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Ganancias de Rendimiento Gracias a Polímeros Avanzados

El segmento de nylon contribuyó con el 41,8% de la participación del mercado de catéteres con balón de alta presión en 2024. Su resistencia a la perforación y su conformidad predecible lo mantuvieron como referencia para el trabajo coronario complejo. El segmento se expandirá de manera constante a medida que las nuevas químicas de reticulación eleven la presión nominal de rotura sin sacrificar la capacidad de seguimiento. El PET alcanzó los USD 0,92 mil millones y avanza a una CAGR del 9,5%, convirtiéndolo en el contribuyente de más rápido crecimiento al tamaño del mercado de catéteres con balón de alta presión, ya que su resistencia a la tracción permite paredes más delgadas, lo que reduce los perfiles de cruce durante las intervenciones periféricas. Las estructuras compuestas que combinan PET con Pebax apuntan a lesiones que demandan más de 30 ATM, y la retroalimentación clínica temprana respalda un uso más amplio una vez que se logre la paridad de costos.

Los fabricantes enfatizan el control de extrusión, manteniendo la concentricidad dentro de ±0,001 pulgadas para mejorar la expansión uniforme a alta presión. La seguridad de la cadena de suministro es fundamental; por ello, varias empresas están integrando verticalmente la composición de polímeros para protegerse de los choques de resina. Los procesos de autorización regulatoria favorecen los materiales bien caracterizados, lo que da ventaja a los actores establecidos, aunque las empresas emergentes centradas en recubrimientos nanocompuestos prometen ganancias incrementales en lubricidad que podrían acortar el tiempo del procedimiento. Las agendas de sostenibilidad impulsan el interés en el reciclaje de residuos de producción, reduciendo el costo total de propiedad y alineándose con los objetivos medioambientales de los hospitales.

Por Aplicación: Los Procedimientos Periféricos se Aceleran

La angioplastia coronaria generó el 62,3% del tamaño del mercado de catéteres con balón de alta presión en 2024, respaldada por los flujos de trabajo dominantes de colocación de stents. Los médicos valoran los balones no conformes para la posdilatación y garantizar una expansión óptima del stent en segmentos fuertemente calcificados. La angioplastia periférica registró USD 0,71 mil millones y crecerá a una CAGR del 10,8% hasta 2030, impulsada por la expansión del reembolso para intervenciones por debajo de la rodilla que reducen el riesgo de amputación. El uso de balones recubiertos de fármaco en arterias femoropoplíteas requiere una preparación agresiva de la lesión, lo que impulsa aún más los volúmenes de balones de presión ultraalta.

Los usos en gastroenterología y urología siguen siendo de nicho, pero demuestran altas tasas de éxito clínico que fomentan la transferencia de tecnología entre disciplinas. Las terapias de corazón estructural, incluida la valvuloplastia con balón antes de las válvulas aórticas transcatéter, abren nuevas categorías de procedimientos y amplían los ingresos del ciclo de vida de las carteras cardíacas. En todas las indicaciones, la guía por imagen, como la ecografía intravascular y la tomografía de coherencia óptica, impulsa el dimensionamiento preciso del balón, reforzando el valor de los dispositivos con rangos de conformidad nominal ajustados.

Por Usuario Final: Los Entornos Ambulatorios Reconfiguran la Demanda

Los hospitales representaron el 54,9% de los ingresos del mercado de catéteres con balón de alta presión en 2024, ya que albergan programas cardíacos integrados, imágenes complejas y respaldo quirúrgico. Los comités de compras de capital suelen renovar los contratos de balones cada dos años, favoreciendo a los proveedores que agrupan bombas, guías y catéteres de soporte. Los centros de cirugía ambulatoria gestionaron el 1,8% del volumen de intervenciones coronarias percutáneas en 2024, pero registrarán el crecimiento más rápido con una CAGR del 11,6% hasta 2030, impulsados por la presión de los pagadores para migrar los casos a entornos de menor costo. Los centros de cirugía ambulatoria valoran los balones empaquetados con dispositivos de inflado rápido para minimizar los tiempos de rotación.

Los laboratorios de cateterismo cardíaco dentro de los hospitales terciarios mantienen volúmenes de procedimientos estables incluso cuando parte del trabajo electivo se traslada al entorno ambulatorio. Los centros académicos y de investigación, aunque de menor volumen, siguen siendo clave para la validación tecnológica; inscriben pacientes en ensayos aleatorizados que a menudo se convierten en pilares de evidencia para los cambios en las guías clínicas. Las clínicas especializadas están emergiendo en mercados en desarrollo, llenando brechas de servicio e impulsando la adopción de dispositivos entre poblaciones recién aseguradas.

Por Rango de Presión: La Presión Ultraalta Lidera la Innovación

Los balones con clasificación de 20-25 ATM generaron USD 1,22 mil millones y representaron el 38,6% de los ingresos globales en 2024. El segmento equilibra eficacia y seguridad para la mayoría de los casos coronarios. Los dispositivos que superan los 30 ATM representaron USD 0,64 mil millones y crecerán a una CAGR del 12,1%, ya que la complejidad de las lesiones está aumentando y la confianza de los médicos en los nuevos diseños de doble capa está creciendo. Los operadores suelen comenzar con un balón de menor presión para la predilatación antes de cambiar a un modelo de presión ultraalta, lo que impulsa el uso de múltiples dispositivos por caso.

El rango de 25-30 ATM sigue siendo un recurso habitual para lesiones moderadamente calcificadas y la preparación con balón recubierto de fármaco. Los balones de menor presión, comúnmente de 12-18 ATM, conservan su importancia en indicaciones pediátricas y gastrointestinales seleccionadas, donde la fragilidad vascular exige precaución. La amplitud de la cartera en los distintos niveles de presión permite a los fabricantes fomentar la fidelidad al satisfacer los escenarios clínicos en evolución sin necesidad de calificación adicional de proveedores.

Análisis Geográfico

América del Norte generó USD 1,31 mil millones y capturó el 41,2% de los ingresos globales en 2024, impulsada por el reembolso establecido, las imágenes intravasculares generalizadas y los continuos programas de educación médica. Los nuevos códigos de Terminología de Procedimiento Actual para la modificación compleja de placa respaldan la adopción de balones premium. Los hospitales favorecen a los proveedores con soporte de campo comprobado, ya que la rotación de inventario promedia dos semanas, lo que exige una logística confiable.

Europa contribuyó con USD 0,97 mil millones y se beneficia de estrictos estándares de calidad que aceleran la confianza en los diseños de mayor presión. El uso de balones recubiertos de fármaco está bien consolidado, lo que impulsa la demanda complementaria de balones para preparación de lesiones. Sin embargo, las presiones de financiamiento fomentan las compras grupales, lo que obliga a los proveedores a competir en valor agrupado en lugar de precio unitario.

Asia Pacífico registró USD 0,62 mil millones y crece a una CAGR del 10,9% a medida que China, Japón e India amplían la densidad de laboratorios de cateterismo. Las iniciativas de fabricación local bajo las políticas "Compra China" y "Fabricado en India" acortan los plazos de entrega y reducen los aranceles de importación, permitiendo ciclos de actualización de productos más rápidos. Los centros de formación en Singapur y Seúl difunden las mejores prácticas en toda la región, reforzando protocolos estandarizados que favorecen los balones de conformidad predecible.

América Latina, Oriente Medio y África combinaron USD 0,27 mil millones. Brasil y Argentina encabezan el crecimiento sudamericano con inversiones público-privadas que añaden laboratorios de cateterismo en ciudades secundarias. Los países del Consejo de Cooperación del Golfo priorizan los centros de excelencia cardiovascular que importan dispositivos avanzados, pero la adopción regional más amplia sigue condicionada por la cobertura de los pagadores. En los mercados emergentes, la telesalud y el diagnóstico móvil identifican antes la enfermedad vascular no tratada, ampliando los volúmenes de procedimientos futuros.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los envíos. Boston Scientific, Medtronic y Abbott aprovechan sus carteras integradas de cardiología y su dominio regulatorio para proteger su cuota. El balón Athletis de Boston Scientific, que opera a 40 ATM, destaca la ingeniería trenzada propietaria que establece un punto de referencia para la presión de rotura. Medtronic complementa sus franquicias de stents agrupando balones de alta presión en contratos globales, mejorando la consistencia de los procedimientos.

Cordis reingresó al espacio tras una escisión de capital privado, posicionando la plataforma RAIDEN a 22 ATM con una oferta de precio competitivo para recuperar cuentas. Los fabricantes de nicho se centran en balones de presión ultraalta o especializados para corazón estructural y uso gastrointestinal. Las adquisiciones estratégicas son comunes; el sistema Volt PFA de Abbott con marcado CE subraya la tendencia de ampliar el alcance tecnológico mediante movimientos inorgánicos.

La diferenciación competitiva se apoya en presiones de rotura más elevadas, perfiles más bajos y mayor capacidad de empuje. Las empresas que añaden imágenes intravasculares o herramientas de dimensionamiento basadas en inteligencia artificial refuerzan el control del ecosistema. El dominio regulatorio también importa; las empresas que navegan más rápido los mandatos de evidencia clínica del Reglamento de Dispositivos Médicos de la UE pueden lanzar balones de próxima generación antes, ampliando la brecha de rendimiento. Las credenciales de sostenibilidad están emergiendo como criterio de licitación, lo que impulsa programas piloto de balones de un solo material que simplifican el reciclaje sin comprometer la utilidad clínica.

Líderes de la Industria de Catéteres con Balón de Alta Presión

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

B. Braun Group

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Boston Scientific recibió la autorización de la FDA para el balón recubierto de fármaco AGENT, el primer balón coronario recubierto de fármaco aprobado en los Estados Unidos, tras demostrar superioridad sobre los balones sin recubrimiento en la reducción de las tasas de fallo de la lesión objetivo.

- Mayo de 2024: La nueva tecnología ha permitido que los catéteres con balón de presión ultraalta operen a 40 ATM, un avance para el tratamiento de lesiones calcificadas y no dilatables. El Balón de Presión Ultraalta Athletis de Boston Scientific utiliza un diseño trenzado para mantener su diámetro en condiciones difíciles.

- Octubre de 2024: La FDA aprobó el Catéter Sphere-9 y el Sistema de Ablación Affera, que integra una punta de balón que logró una supervivencia libre de arritmia del 73,8% a los 12 meses.

Alcance del Informe Global del Mercado de Catéteres con Balón de Alta Presión

| Nylon |

| Tereftalato de Polietileno (PET) |

| Poliuretano |

| Pebax y Otros Copolímeros |

| Polímeros Compuestos / Híbridos |

| Angioplastia Coronaria |

| Angioplastia Periférica |

| Dilatación Urológica con Balón |

| Gastroenterología (p. ej., acceso por ecoendoscopia) |

| Otros Usos Emergentes |

| Hospitales (Pacientes Internados) |

| Laboratorios de Cateterismo Cardíaco |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Centros de Investigación y Académicos |

| 10-20 atm |

| 20-25 atm |

| 25-30 atm |

| >30 atm |

| Presión Ultraalta / No Conforme |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Nylon | |

| Tereftalato de Polietileno (PET) | ||

| Poliuretano | ||

| Pebax y Otros Copolímeros | ||

| Polímeros Compuestos / Híbridos | ||

| Por Aplicación | Angioplastia Coronaria | |

| Angioplastia Periférica | ||

| Dilatación Urológica con Balón | ||

| Gastroenterología (p. ej., acceso por ecoendoscopia) | ||

| Otros Usos Emergentes | ||

| Por Usuario Final | Hospitales (Pacientes Internados) | |

| Laboratorios de Cateterismo Cardíaco | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Centros de Investigación y Académicos | ||

| Por Rango de Presión | 10-20 atm | |

| 20-25 atm | ||

| 25-30 atm | ||

| >30 atm | ||

| Presión Ultraalta / No Conforme | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de modelos cerebrales impresos en 3D en 2025?

El mercado está valorado en USD 41,2 millones en 2025 y se prevé que crezca a una CAGR del 9,5% hasta USD 64,8 millones en 2030.

¿Qué tipo de material crece más rápido en la impresión 3D neuroquirúrgica?

Los hidrogeles bioimpresos se expanden a una CAGR del 27,5% porque permiten la formación de redes neuronales funcionales para investigación y pruebas de fármacos.

¿Por qué los hospitales invierten en unidades de impresión 3D en el punto de atención?

Las combinaciones de impresora-software integradas con autorización de la FDA permiten a los hospitales producir modelos específicos para cada paciente en pocas horas, reduciendo el tiempo operatorio y siendo elegibles para reembolso.

¿Qué limita una adopción más amplia de estos modelos en la actualidad?

La segmentación de imágenes DICOM intensiva en mano de obra y los estándares de biocompatibilidad fragmentados elevan los costos y ralentizan el rendimiento.

¿Qué innovaciones empresariales deben seguir los ejecutivos?

La plataforma de punto de atención con autorización de la FDA de 3D Systems y el sistema BrainSense de estimulación cerebral profunda de Medtronic, ambos desarrollados sobre modelos cerebrales impresos en 3D, señalan avances que configurarán el mercado.

Última actualización de la página el: