Tamaño y Participación del Mercado de Marcado Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

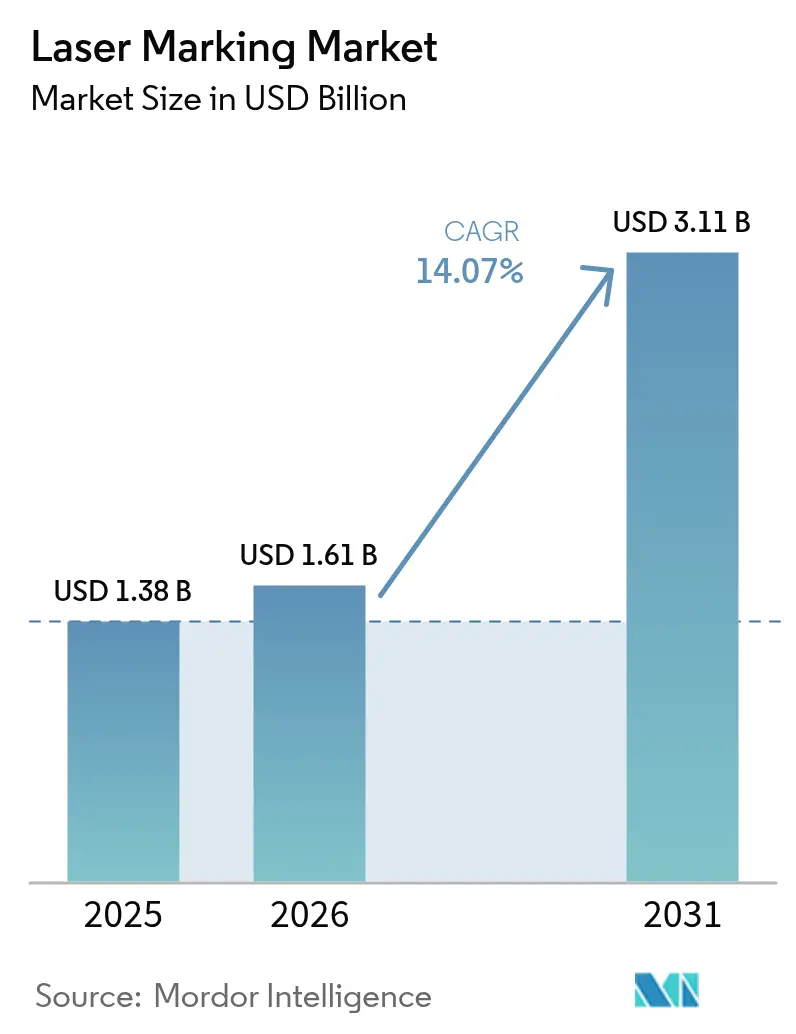

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.07% CAGR |

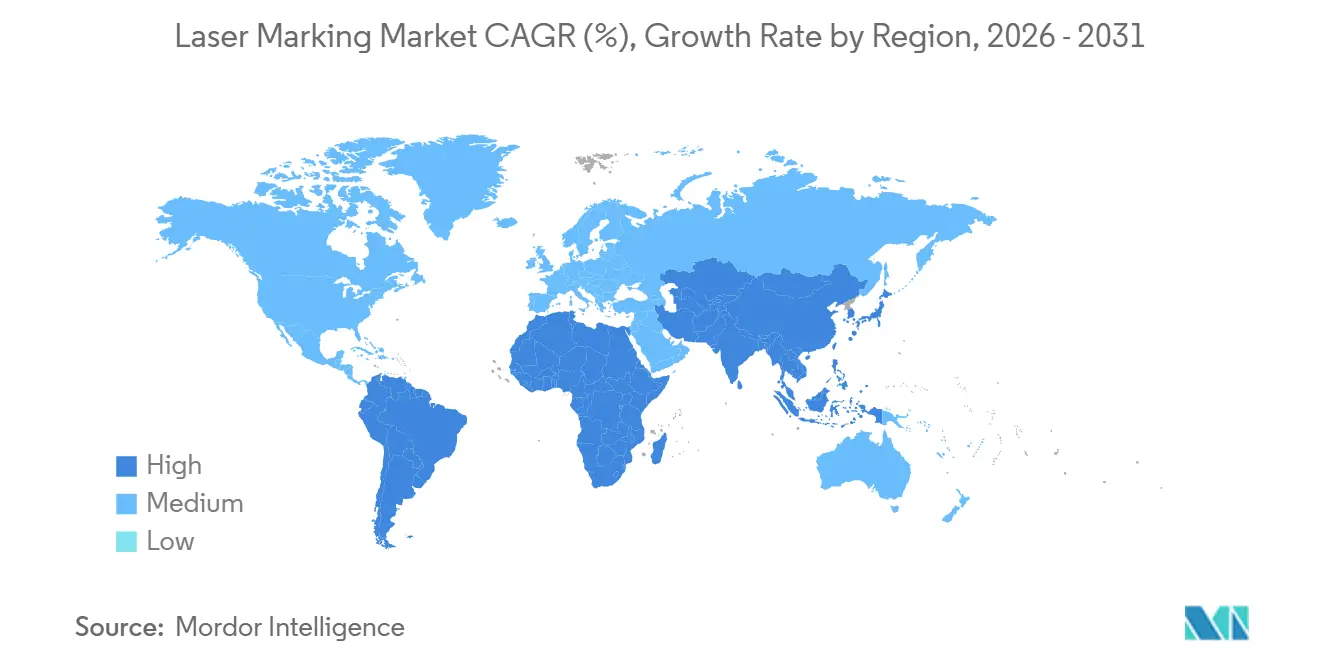

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia |

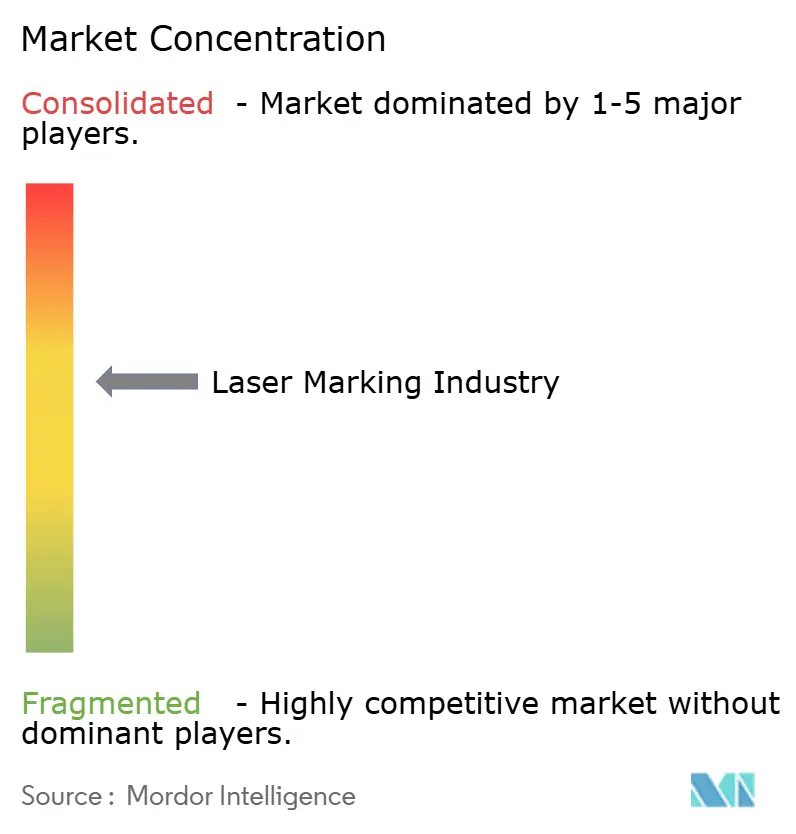

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcado Láser por Mordor Intelligence

Se espera que el tamaño del mercado de marcado láser aumente de USD 1,38 mil millones en 2025 a USD 1,61 mil millones en 2026 y alcance USD 3,11 mil millones en 2031, creciendo a una CAGR del 14,07% durante 2026-2031. La sólida presión regulatoria en materia de trazabilidad en dispositivos médicos, baterías y embalajes ha convertido la codificación láser de una compra discrecional en una salvaguarda crítica para la línea de producción. Los fabricantes de automóviles ahora integran cabezales de láser de fibra dentro de las celdas de los módulos de batería para reducir los errores de escaneo, mientras que las fábricas de semiconductores migran a longitudes de onda UV que imprimen códigos de menos de 10 micrómetros en chips lógicos sin daño térmico. La competencia global de precios de los proveedores chinos está comprimiendo los márgenes de hardware, por lo que los proveedores establecidos pivotan hacia suscripciones de software que garantizan el tiempo de actividad de la tasa de lectura. La inflexión de demanda más rápida se está produciendo en Oriente Medio, donde los proyectos industriales de Arabia Saudita especifican el marcado conforme a ISO 9001 en cada sujetador aeroespacial y pieza de fundición de defensa.

Conclusiones Clave del Informe

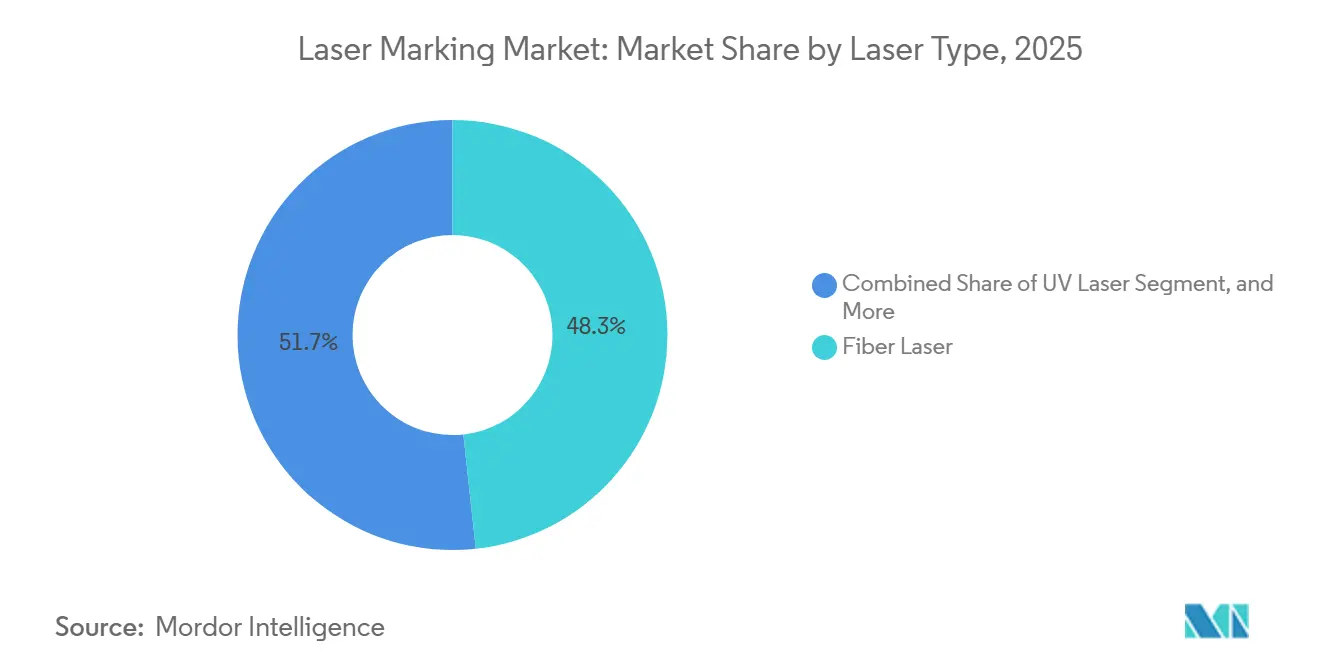

- Por tipo de láser, los sistemas de fibra lideraron con una participación de ingresos del 48,27% en 2025, mientras que se proyecta que las plataformas UV avancen a una CAGR del 14,27% hasta 2031.

- Por proceso de marcado, el grabado mecánico representó el 31,41% del volumen de 2025, y se prevé que la carbonización se expanda a una CAGR del 14,63% hasta 2031.

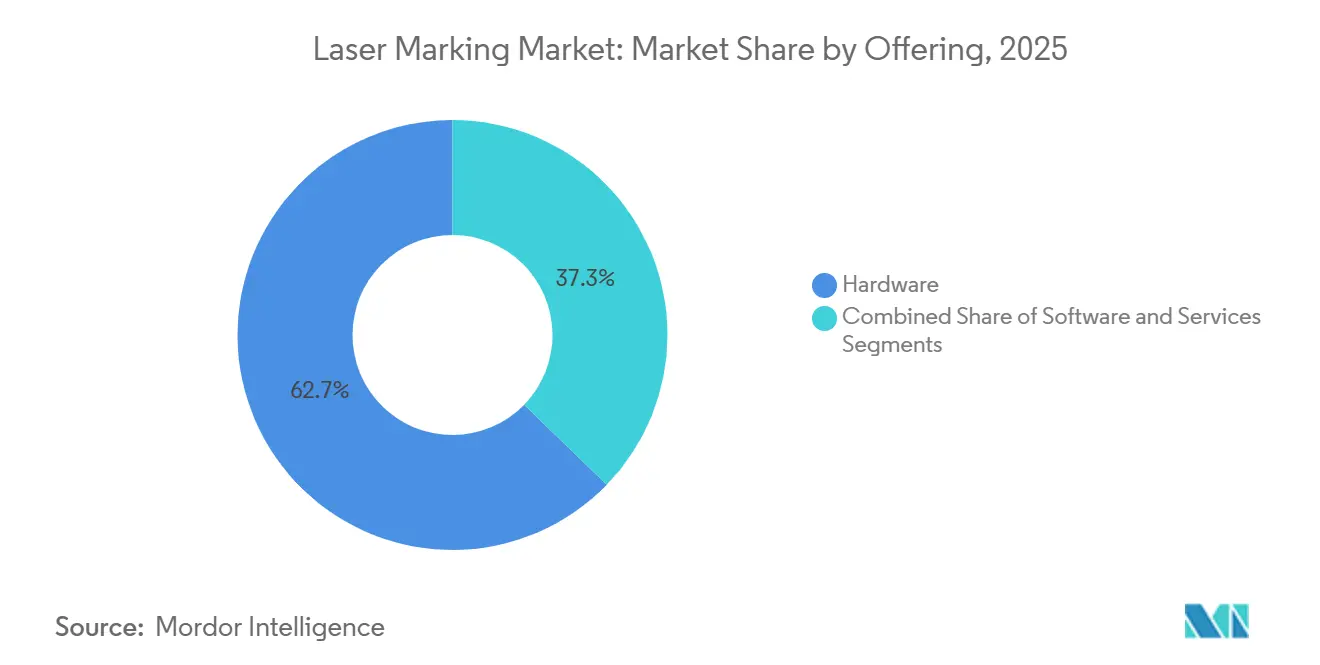

- Por oferta, el hardware mantuvo una participación del 62,73% del tamaño del mercado de marcado láser en 2025, mientras que el software es el componente de más rápido crecimiento con una CAGR del 14,55%.

- Por industria de usuario final, la electrónica y los semiconductores representaron una participación de ingresos del 28,95% en 2025; los dispositivos médicos y la atención médica están preparados para la CAGR más alta del 14,91% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 39,54% de la participación del mercado de marcado láser en 2025, mientras que Oriente Medio está preparado para registrar la CAGR más pronunciada del 14,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marcado Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de IDU y Trazabilidad en Dispositivos Médicos (EE. UU., UE, CN) | +1.20% | Global, con concentración de aplicación en América del Norte, UE y China | Mediano plazo (2-4 años) |

| Auge en la Producción de Baterías para Vehículos Eléctricos, Demanda de Marcado sin Contacto | +1.00% | Núcleo en Asia-Pacífico (China, Corea del Sur, Japón), con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Electrónica de Consumo Miniaturizada que Impulsa el Micro-Marcado en Asia | +0.80% | Asia-Pacífico, particularmente China, Taiwán, Corea del Sur y Vietnam | Corto plazo (≤ 2 años) |

| Cambio hacia Embalaje Sostenible, Codificación Láser sobre Inyección de Tinta en Europa | +0.60% | Europa, con adopción temprana en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Integración en Línea de la Industria 4.0 en Plantas Automotrices de América del Norte | +0.50% | América del Norte, con adopción secundaria en los corredores automotrices de la UE | Largo plazo (≥ 4 años) |

| Impulso de la Política de Digitalización del Marcado de Joyería en India | +0.40% | Nacional (India), con ganancias tempranas en Bombay, Delhi y Bangalore | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de IDU y Trazabilidad en Dispositivos Médicos

La alineación de las normas de Identificación Única de Dispositivos (IDU) entre la Administración de Alimentos y Medicamentos de EE. UU., la base de datos EUDAMED de la UE y la Administración Nacional de Productos Médicos de China convierte el marcado láser en el método de serialización predeterminado, ya que las etiquetas adhesivas se desprenden durante la esterilización en autoclave y los códigos de inyección de tinta se difuminan con la limpieza con alcohol.[1]Administración de Alimentos y Medicamentos de EE. UU., "Conceptos Básicos de IDU," FDA.gov Los productores de implantes ortopédicos que no cumplieron el plazo de la Administración de Alimentos y Medicamentos de EE. UU. de septiembre de 2024 enfrentaron retenciones de envíos, por lo que el 68% cambió de la impresión por tampón al recocido con láser de fibra para lograr la permanencia conforme a ISO 13485. Las fuentes UV son preferidas para las aleaciones de titanio y cobalto-cromo porque las longitudes de onda inferiores a 400 nm previenen las microfisuras. La aplicación es más estricta en Estados Unidos, Alemania y China, donde los reguladores ahora inspeccionan los registros de tasa de lectura durante las auditorías de planta, lo que impulsa las modernizaciones a mediano plazo, así como las instalaciones en nuevas plantas.

Auge en la Producción de Baterías para Vehículos Eléctricos, Demanda de Marcado sin Contacto

La producción global de celdas ascendió a 1.200 GWh en 2025 tras la entrada en vigor del Reglamento de Baterías de la UE, que obliga a que cada paquete superior a 2 kWh lleve un pasaporte QR que resista los ciclos térmicos. CATL instaló 340 estaciones de láser de fibra en línea que redujeron el tiempo de marcado de celdas a 1,8 s y eliminaron USD 0,03 de consumibles por unidad. LG Energy Solution replicó la iniciativa con un despliegue UV de USD 180 millones en Míchigan y Polonia para lograr códigos cuadrados de 50 µm en celdas cilíndricas 4680. Asia, que produce el 76% de las baterías del mundo, concentra la mayor cantidad de instalaciones, aunque las nuevas normas de subsidios de EE. UU. para contenido nacional desplazan la demanda hacia el oeste.

Electrónica de Consumo Miniaturizada que Impulsa el Micro-Marcado en Asia

Los teléfonos plegables y los dispositivos portátiles con múltiples cámaras dejan solo 2 mm² de espacio para la trazabilidad. Los láseres UV de 355 nm escriben códigos de matriz de datos de menos de 10 µm en chips lógicos y sistemas microelectromecánicos sin fundir las juntas de soldadura. Apple confirmó que el 92% de sus principales proveedores asiáticos de primer nivel ya emplean el micro-marcado láser para los módulos de radiofrecuencia.[2]Apple Inc., "Informe de Responsabilidad con Proveedores 2025," Apple.com TSMC grabó los identificadores de obleas en su plataforma de 3 nm para asegurar a los clientes del sector automotriz que exigen genealogía a nivel de lote.[3]Coherent Corp., "Presentación para Inversores 2025," Investors.coherent.com El crecimiento es casi inmediato porque los ciclos de renovación de los consumidores actualizan las herramientas cada 18 meses, lo que hace que el impulso a corto plazo sea pronunciado.

Cambio hacia Embalaje Sostenible, Codificación Láser sobre Inyección de Tinta en Europa

La Directiva sobre Plásticos de Un Solo Uso prohibió determinadas tintas en el tereftalato de polietileno y el polipropileno, lo que desencadenó una migración hacia láseres de CO₂ que graban los datos de caducidad directamente en el embalaje. Nestlé reconvirtió 18 líneas de embotellado y evitó 240 t de tinta al año con un período de recuperación de la inversión de 14 meses. Domino Printing Sciences registró un aumento del 34% en los pedidos de láseres de CO₂ de productores europeos de bebidas. La adopción se concentra en Alemania y Francia, donde las tasas de depósito y devolución recompensan las botellas totalmente reciclables y libres de tinta. El crecimiento a mediano plazo se alinea con las expansiones de instalaciones más que con las modernizaciones de emergencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital (Superior a USD 150.000) para las Pymes en Mercados Emergentes | -0.60% | Mercados emergentes en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Retraso en la Calificación para Compuestos Aeroespaciales (Preocupaciones por la Zona Afectada por el Calor) | -0.40% | Global, con concentración en los centros aeroespaciales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escasez de Operadores Calificados en Fábricas Sudamericanas | -0.30% | América del Sur, particularmente Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes por Proveedores Chinos de Bajo Costo de Láseres de Fibra | -0.20% | Global, con impacto agudo en los mercados de Asia-Pacífico y Oriente Medio y África sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para las Pymes en Mercados Emergentes

Las plataformas de fibra independientes con visión artificial y extracción de humos cuestan entre USD 150.000 y USD 280.000, lo que supera el presupuesto anual de maquinaria de la mayoría de los fabricantes por contrato brasileños o indonesios. Los bancos de estas regiones exigen una garantía de 1,8:1 y cobran intereses superiores al 14%, por lo que el 61% de las empresas encuestadas cita la financiación como su principal barrera.[4]Corporación Financiera Internacional, "Informe de Financiamiento Manufacturero 2025," Ifc.org Solo el 12% de los proveedores ofrece arrendamientos operativos, frente al 48% en América del Norte. Hasta que los canales de equipos usados se amplíen y los prestamistas locales acepten garantías blandas, la adopción en los mercados emergentes seguirá rezagada.

Retraso en la Calificación para Compuestos Aeroespaciales

El marcado láser en plástico reforzado con fibra de carbono puede reducir la resistencia a la tracción en un 8% dentro de una zona afectada por el calor de 500 µm, lo que obliga a una recalificación por parte de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea que promedia 22 meses. Boeing destacó el retraso en su cumbre de proveedores de 2025, señalando programas de góndolas pospuestos. Incluso los métodos UV de baja potencia aún requieren tomografía computarizada de rayos X para descartar la delaminación, por lo que los talleres aeroespaciales de segundo nivel se mantienen con la inyección de tinta en el futuro previsible, lo que reduce el crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: Dominio de la Fibra frente a la Precisión UV

Las unidades de fibra capturaron el 48,27% de los ingresos de 2025, manteniendo su escala con una potencia de 20-100 W a 1.064 nm que graba carcasas de acero inoxidable a 1.000 mm/s. Las plataformas UV, aunque más pequeñas en la actualidad, tienen previsto registrar una CAGR del 5,27%, lo que refleja que las fábricas de semiconductores ahora exigen pulsos "fríos" de 355 nm para los identificadores de obleas. En 2025, IPG envió un 16% más de cabezales de fibra a los fabricantes de automóviles que marcan bandejas de baterías, mientras que Coherent registró un aumento secuencial del 28% en las ventas de UV a fabricantes de pantallas OLED en Taiwán y Corea del Sur. La robustez de la fibra ancla el sector automotriz y la maquinaria pesada, mientras que el UV gana cuota en electrónica e implantes médicos. Los cabezales de doble longitud de onda que alternan entre 1.064 nm y 355 nm están en pruebas de prototipo, lo que señala arquitecturas híbridas más allá de 2028.

El tamaño del mercado de marcado láser para equipos de fibra sigue siendo el mayor bloque de ingresos, pero las plataformas UV representan las carteras de pedidos más ricas en cotizaciones registradas durante las ferias comerciales de 2026. Los proveedores que combinan software de visión artificial con kits UV reportan tasas de éxito 12 puntos por encima de las cotizaciones exclusivas de fibra. Estas tendencias indican que, si bien la participación del mercado de marcado láser de las unidades de fibra se mantiene por encima del 40% en esta década, las ganancias incrementales de cuota del UV se concentrarán en el envasado sin fábrica propia, los conjuntos de sensores y los metales biocompatibles.

Por Proceso de Marcado: El Grabado Mecánico Lidera, la Carbonización se Dispara

El grabado mecánico representó el 31,41% del volumen de procesos de 2025 porque las formas rehundidas garantizan la permanencia en metales sujetos a abrasión. El TruMark 6000 de TRUMPF grabó 1.800 caracteres por minuto en bloques de aluminio para el ensamblaje de motores. La carbonización, por el contrario, registra la CAGR más rápida del 5,63% a medida que las marcas europeas adoptan marcas oscuras en polipropileno y polietileno sin eliminar material. Los láseres de CO₂ que operan cerca de 10,6 µm rompen los enlaces poliméricos para crear un contraste rico en hollín que los sensores de reciclaje reconocen.

Las líneas de alimentos y bebidas que reemplazaron la inyección de tinta por la carbonización lograron un tiempo de actividad del 95%, lo que demuestra un retorno de la inversión favorable a pesar del mayor gasto de capital. El tamaño del mercado de marcado láser vinculado a los sistemas de carbonización, aunque todavía modesto, se beneficia de las leyes de ecoetiquetado de la UE que penalizan la tinta no reciclable. En consecuencia, la participación del mercado de marcado láser para las alternativas a la inyección de tinta disminuye cada año, y se prevé que la carbonización desplace al espumado en plásticos ligeros para 2029.

Por Oferta: El Hardware Ancla, el Software Acelera

El hardware capturó el 62,73% de las ventas en 2025, lo que refleja miles de bancos independientes y pórticos en línea instalados en plantas automotrices y de electrónica. Sin embargo, el software supera a todas las demás categorías con una CAGR del 5,55%. Los fabricantes de equipos originales requieren reconocimiento óptico de caracteres y conexiones con sistemas de ejecución de manufactura que rechacen los códigos ilegibles en tiempo real. La suite Y.0 de Novanta integra estructuras de matriz de datos multicapa que reducen los tiempos de ciclo en un 40%.

A medida que el hardware se convierte en un producto básico bajo los precios chinos, el software de suscripción genera margen. Keyence registra tasas de incorporación superiores al 80% para los módulos de verificación, convirtiendo efectivamente el hardware en una puerta de entrada tipo mango de maquinilla de afeitar. En el horizonte, la analítica de inteligencia artificial señalará la deriva en la alineación focal antes de que se produzcan fallos, impulsando el mercado de marcado láser hacia modelos de facturación basados en resultados.

Por Industria de Usuario Final: La Electrónica Lidera, los Dispositivos Médicos se Disparan

La electrónica y los semiconductores mantuvieron el 28,95% de la demanda de 2025 impulsados por el ensamblaje de teléfonos inteligentes y dispositivos portátiles. Los láseres UV graban cubiertas de vidrio, sustratos cerámicos y circuitos impresos flexibles en milisegundos sin quemar los adhesivos. Los dispositivos médicos, aunque más pequeños hoy en día, registran la CAGR más pronunciada del 4,91% porque las auditorías de IDU exigen la codificación permanente en cada implante. Stryker invirtió USD 42 millones para modernizar las líneas de implantes de cadera y redujo los gastos de vigilancia poscomercialización en un 23%.

El sector automotriz y aeroespacial sigue siendo un ancla sólida, marcando carcasas de baterías y carenados compuestos, aunque su ritmo de crecimiento es más estable que el de la atención médica. La joyería gana impulso en India, donde la Identificación Única de Marcas de Contraste se aplica a 400.000 minoristas, un ejemplo de cómo la política atrae inversiones hacia los talleres de microempresas. En conjunto, estos cambios guían a los proveedores a adaptar las carteras de longitudes de onda para cada sector vertical en lugar de perseguir una estrategia de un solo láser para todo.

Análisis Geográfico

La participación del 39,54% de Asia-Pacífico se debe al ensamblaje de electrónica en China, las piezas de automóviles de precisión de Japón y la ola de marcado de contraste en India. Las fábricas de Shenzhen despliegan láseres UV para los códigos de módulos de radio, mientras que la planta de Ningde de CATL opera 340 cabezales de fibra en línea para cumplir con las normas de pasaporte de la UE. Los fabricantes de automóviles de Tokio integran números de serie en brazos de aluminio, y las líneas de paneles OLED de Seúl persiguen tamaños de punto de 3 µm. La Oficina de Normas de India de India subvenciona bancos de fibra para joyeros, comprimiendo el tiempo de marcado de contraste de días a horas.

América del Norte y Europa le siguen con fuertes inversiones vinculadas a la IDU médica y el embalaje sostenible. Los productores ortopédicos de EE. UU. añadieron estaciones de fibra antes del plazo de la Administración de Alimentos y Medicamentos de EE. UU. de 2024, y los embotelladores alemanes de bebidas cambiaron la inyección de tinta por láseres de CO₂ para evitar los impuestos ecológicos. Los fabricantes de automóviles en Tennessee o Wolfsburgo ahora vinculan las celdas láser a los paneles de control de los sistemas de ejecución de manufactura que detienen las cintas transportadoras cuando un código no se escanea correctamente. Canadá y México ganan paquetes de baterías en procesos de deslocalización cercana, lo que añade demanda de láseres montados en pórticos que serializan las carcasas antes del encapsulado.

Oriente Medio, aunque solo representa una participación de un solo dígito medio, muestra la CAGR más rápida del 4,99%. El desarrollo de clústeres industriales de Arabia Saudita por valor de USD 20.000 millones exige la trazabilidad conforme a ISO 9001 en cada pieza aeroespacial, lo que genera pedidos tanto de plataformas de fibra como UV. Las zonas francas de los Emiratos Árabes Unidos atraen a fabricantes de electrónica por contrato que requieren codificación de nivel europeo. América del Sur se queda atrás porque las pymes tienen dificultades con la financiación, aunque los exportadores automotrices de primer nivel de Brasil adoptan láseres para satisfacer a los clientes europeos. África sigue siendo incipiente; las minas sudafricanas marcan válvulas y tuberías, pero los derechos de importación y las brechas de formación ralentizan la adopción. Por lo tanto, el dominio de Asia persiste, Oriente Medio se acelera y Europa mantiene una demanda regulada.

Panorama Competitivo

Cinco líderes — Coherent, IPG Photonics, TRUMPF, Han's Laser y Keyence — controlaron aproximadamente el 42% de los ingresos de 2025, ninguno por encima del 12%, lo que señala una concentración moderada. Las marcas chinas redujeron los precios de venta promedio en un 18% en un año, lo que obligó a los competidores occidentales a enfatizar la integración llave en mano, la supervisión en la nube y los paquetes de servicio plurianuales. IPG elevó el software y los servicios al 22% de los ingresos, mientras que los paneles de control en la nube TruConnect de TRUMPF predicen el desgaste de las lentes antes de que afecte al rendimiento.

Las prioridades tecnológicas incluyen la miniaturización UV, los cabezales de múltiples longitudes de onda y la verificación de códigos mediante inteligencia artificial. El MD-X de Keyence alcanza puntos de 3 µm para el seguimiento de obleas, y Novanta entrena el reconocimiento óptico de caracteres con aprendizaje profundo en 10 millones de glifos para reducir los rechazos falsos por debajo del 0,3%. La pila vertical de Coherent tras la adquisición de II-VI permite resultados a precio fijo con garantías de rendimiento, una cobertura frente a la erosión de la óptica de productos básicos.

Los disruptores ofrecen paquetes centrados en el software que combinan láseres de marca blanca con analítica, vendiendo "piezas por código" en lugar de hardware. El pago por marca de Videojet a USD 0,02 atrae a los proveedores latinoamericanos que carecen de gasto de capital. El potencial de fusiones y adquisiciones aumenta a medida que los fabricantes de automóviles reducen sus listas de proveedores para simplificar la garantía, lo que empuja a los fabricantes de nicho más pequeños hacia alianzas o salidas del mercado. En general, la presión sobre los precios coexiste con la expansión de los servicios, manteniendo la rivalidad intensa pero los beneficios alcanzables para los innovadores.

Líderes de la Industria de Marcado Láser

Coherent Corporation

IPG Photonics Corporation

TRUMPF Group

Mecco Partners LLC

Gravotech Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IPG Photonics lanzó el sistema de soldadura láser portátil LightWELD 2000 XR, que ofrece una potencia de salida de 2 kW y cuadruplica la velocidad respecto a la soldadura TIG

- Enero de 2025: TRUMPF y SCHMID anunciaron una asociación para desarrollar el grabado láser en interposers de vidrio para el envasado avanzado de chips

- Enero de 2025: Thorlabs completó la adquisición de Praevium Research, ampliando las capacidades de láser de cavidad vertical de emisión superficial sintonizable para aplicaciones de imagen

- Enero de 2025: Coherent presentó la Serie FACTOR de bombas de diodo acopladas por fibra con una potencia de hasta 220 W para fabricantes de equipos originales industriales y médicos

Alcance del Informe Global del Mercado de Marcado Láser

El Informe del Mercado de Marcado Láser está segmentado por tipo de láser (fibra, CO2, estado sólido, UV, verde y otros), proceso de marcado (recocido, grabado químico, grabado mecánico, espumado y carbonización), oferta (hardware, software y servicios), industria de usuario final (automotriz y aeroespacial, electrónica y semiconductores, dispositivos médicos y atención médica, envasado de alimentos y bebidas, maquinaria industrial, joyería y resto) y geografía (América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Láser de Fibra |

| Láser de CO2 |

| Estado Sólido (Nd:YAG, Nd:YVO4) |

| Láser UV |

| Láser Verde |

| Otros (Diodo, YB:YAG, Híbrido) |

| Recocido |

| Grabado Químico |

| Grabado Mecánico |

| Espumado |

| Carbonización |

| Hardware | Sistemas Independientes |

| Sistemas Integrados/En Línea | |

| Software | |

| Servicios |

| Automotriz y Aeroespacial |

| Electrónica y Semiconductores |

| Dispositivos Médicos y Atención Médica |

| Envasado de Alimentos y Bebidas |

| Maquinaria Industrial y Herramientas de Máquina |

| Joyería y Bienes de Lujo |

| Otras Industrias (Petróleo y Gas, Defensa, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Láser | Láser de Fibra | ||

| Láser de CO2 | |||

| Estado Sólido (Nd:YAG, Nd:YVO4) | |||

| Láser UV | |||

| Láser Verde | |||

| Otros (Diodo, YB:YAG, Híbrido) | |||

| Por Proceso de Marcado | Recocido | ||

| Grabado Químico | |||

| Grabado Mecánico | |||

| Espumado | |||

| Carbonización | |||

| Por Oferta | Hardware | Sistemas Independientes | |

| Sistemas Integrados/En Línea | |||

| Software | |||

| Servicios | |||

| Por Industria de Usuario Final | Automotriz y Aeroespacial | ||

| Electrónica y Semiconductores | |||

| Dispositivos Médicos y Atención Médica | |||

| Envasado de Alimentos y Bebidas | |||

| Maquinaria Industrial y Herramientas de Máquina | |||

| Joyería y Bienes de Lujo | |||

| Otras Industrias (Petróleo y Gas, Defensa, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de la demanda global de marcado láser en 2031?

Se proyecta que el mercado de marcado láser alcance USD 3,11 mil millones en 2031, expandiéndose a una CAGR del 14,07% desde 2026.

¿Qué tipo de láser crece más rápido?

Las plataformas UV son las más rápidas, con una CAGR prevista del 14,27% hasta 2031, a medida que los productores de semiconductores y dispositivos médicos buscan códigos de menos de 10 µm.

¿Qué obstaculiza una adopción más amplia en América del Sur?

Los altos costos de capital superiores a USD 150.000 y las escasas opciones de arrendamiento impiden que muchos fabricantes pequeños y medianos financien sistemas láser.

¿Por qué los fabricantes de automóviles están reemplazando las etiquetas por láseres en las baterías?

Las etiquetas adhesivas se desprenden durante los ciclos térmicos, mientras que los códigos QR de láser de fibra resisten el calor y permiten los pasaportes digitales de la UE, reduciendo los costos de consumibles.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Oriente Medio lidera con una CAGR del 14,99%, ya que los clústeres industriales de Arabia Saudita y los Emiratos Árabes Unidos especifican el cumplimiento del número de serie conforme a ISO 9001 en cada componente.

¿Cómo están defendiendo los proveedores sus márgenes ante la erosión de precios?

Los principales proveedores combinan software en la nube, verificación mediante inteligencia artificial y contratos de servicio, desplazando los ingresos del hardware de bajo margen hacia tarifas recurrentes basadas en resultados.

Última actualización de la página el: