Tamaño y Participación del Mercado de Instrumentos de Medición Láser

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

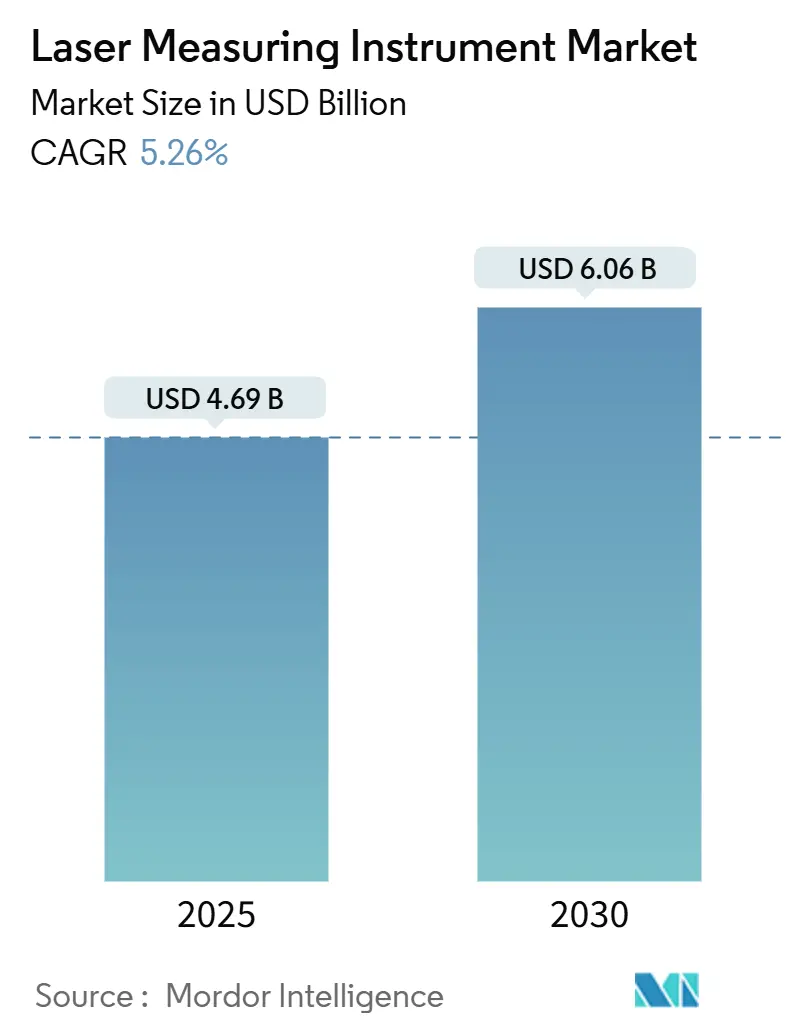

| Tamaño del Mercado (2025) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Medición Láser por Mordor Intelligence

El tamaño del mercado de instrumentos de medición láser es de USD 4.690 millones en 2025 y se prevé que alcance los USD 6.060 millones en 2030, avanzando a una CAGR del 5,26%. La integración sistemática en los flujos de trabajo de construcción, manufactura y ciudades inteligentes ancla la demanda, mientras que los mandatos de Modelado de Información de Construcción (BIM), la planificación urbana habilitada por LiDAR y las regulaciones de calidad automotriz más estrictas refuerzan ciclos constantes de renovación de equipos. Las estrategias de plataforma que agrupan hardware, análisis y suscripciones en la nube están reformulando los criterios de compra, ayudando a los proveedores a superar los obstáculos de gasto de capital durante períodos de volatilidad de las tasas de interés. La localización de la cadena de suministro para componentes fotónicos está aliviando lentamente el riesgo de plazos de entrega, aunque el sector aún debe navegar los cuellos de botella en semiconductores y una creciente brecha de habilidades para especialistas en metrología. La ventaja competitiva se está desplazando hacia las empresas capaces de fusionar datos láser con inteligencia artificial, creando capacidades de mantenimiento predictivo y soporte de decisiones en tiempo real que justifican precios premium.

Conclusiones Clave del Informe

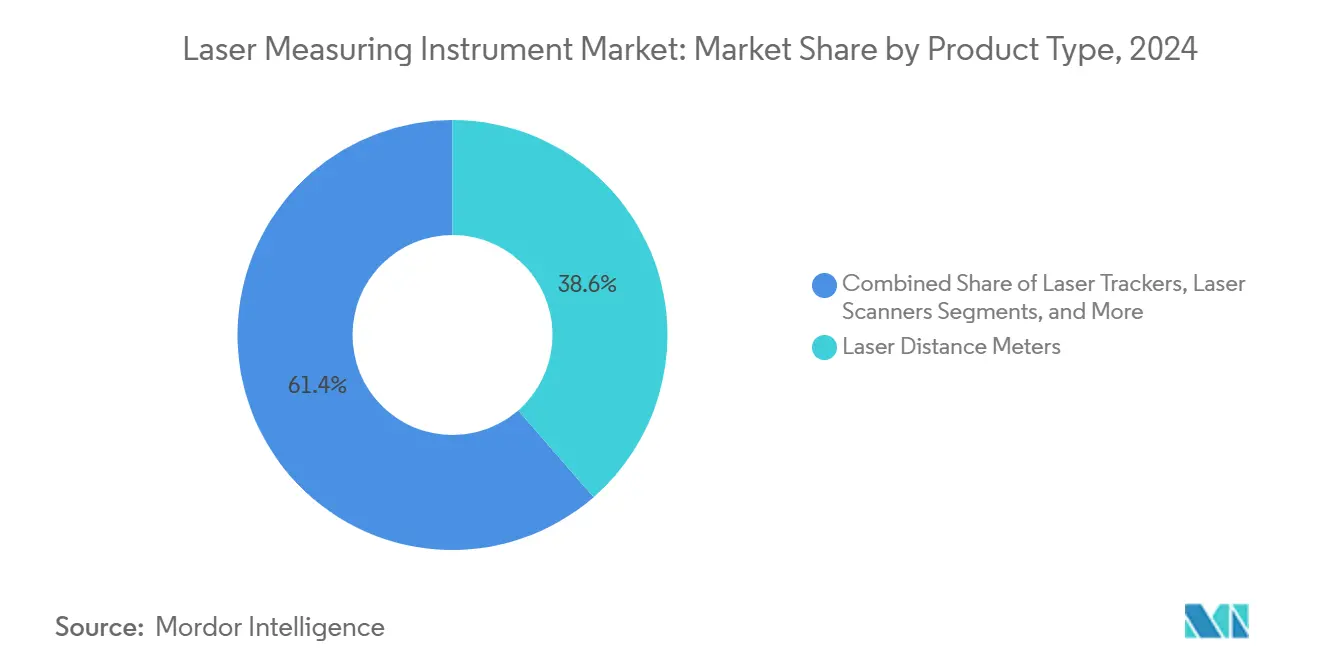

- Por tipo de producto, los medidores de distancia láser representaron el 38,6% de la participación del mercado de instrumentos de medición láser en 2024, mientras que se proyecta que los rastreadores láser se expandan a una CAGR del 6,1% hasta 2030.

- Por tecnología, el tiempo de vuelo mantuvo el 41,3% de la participación del tamaño del mercado de instrumentos de medición láser en 2024, mientras que la triangulación está en camino de alcanzar una CAGR del 6,5% hasta 2030.

- Por alcance, los sistemas de alcance medio capturaron el 61,2% de la participación de ingresos en 2024 y se prevé que los dispositivos de largo alcance registren una CAGR del 7,1% durante 2025-2030.

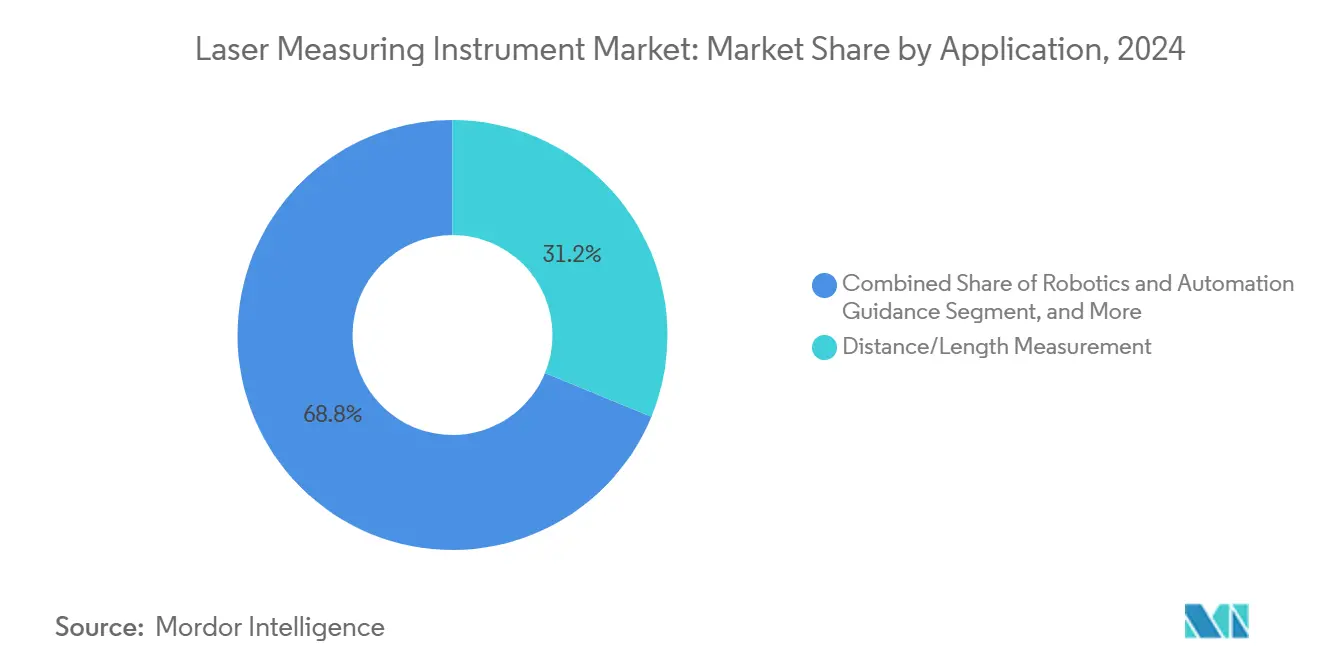

- Por aplicación, la medición de distancia representó el 31,2% del tamaño del mercado de instrumentos de medición láser en 2024; la guía de robótica y automatización avanza a una CAGR del 5,7%.

- Por industria de usuario final, la construcción lideró con el 22,5% de la participación de ingresos en 2024, mientras que se proyecta que la manufactura y la automatización industrial crezcan a una CAGR del 5,4%.

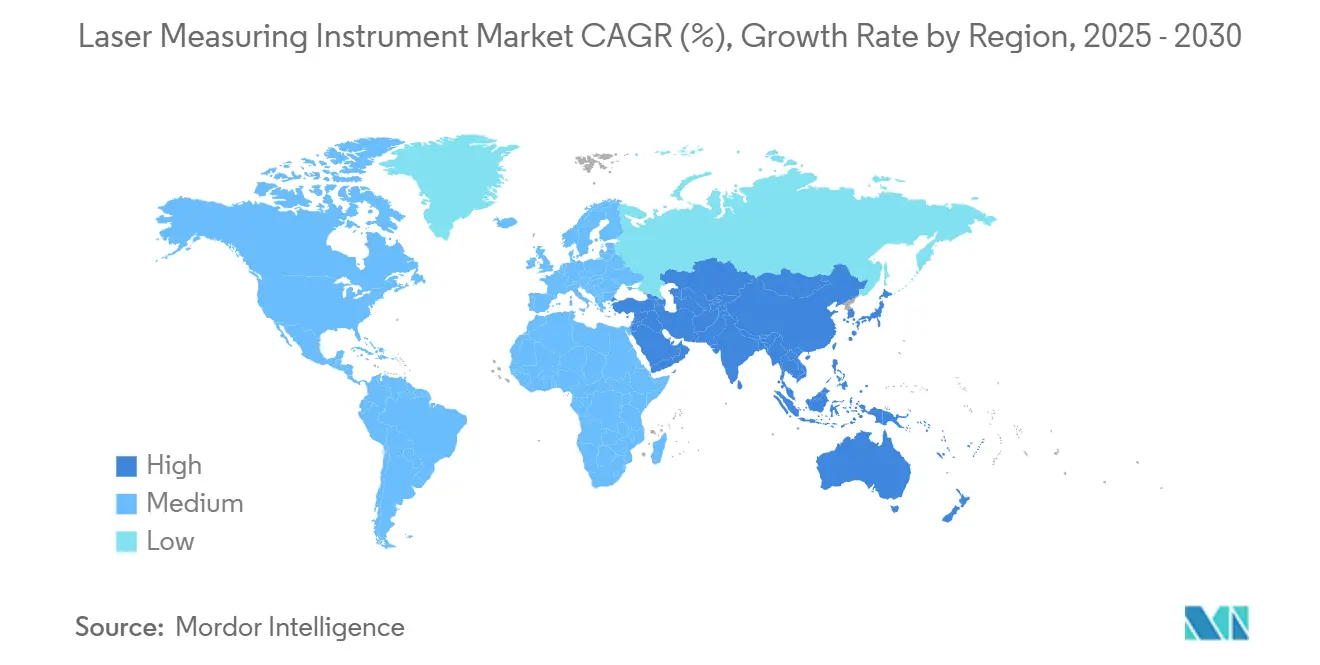

- Por geografía, América del Norte contribuyó con el 37,9% de los ingresos en 2024 y Asia-Pacífico está preparada para una CAGR del 6,8% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Instrumentos de Medición Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de medidores de distancia láser en construcción y flujos de trabajo BIM | +1.1% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente demanda de inspección 3-D en manufactura automotriz y aeroespacial | +0.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Uso creciente de sensores de desplazamiento láser en robótica y automatización | +0.6% | Centros de manufactura en Asia-Pacífico, en expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de despliegues de LiDAR en proyectos de topografía y ciudades inteligentes | +0.5% | Centros urbanos globales, iniciativas lideradas por gobiernos | Largo plazo (≥ 4 años) |

| Metrología láser integrada con Realidad Aumentada/Realidad Virtual para medición en campo en tiempo real | +0.4% | Adoptantes tempranos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Módulos de telemetría de fibra láser de grado de consumo para teléfonos inteligentes y dispositivos portátiles | +0.3% | Mercados de consumo globales, liderados por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Medidores de Distancia Láser en Construcción y Flujos de Trabajo BIM

El cumplimiento obligatorio de BIM está convirtiendo los medidores de distancia láser en herramientas cotidianas de obra que alimentan datos de nube de puntos 3-D directamente en modelos de gemelos digitales. Los contratistas citan reducciones en los retrasos de proyectos de hasta el 75% tras pasar de mediciones manuales con cinta a flujos de trabajo láser integrados. Los robots terrestres autónomos equipados con LiDAR ahora patrullan las obras, superponiendo escaneos sobre archivos BIM para señalar desviaciones de alineación antes de que el concreto fragüe. Estas ganancias de eficiencia ayudan a las empresas medianas a justificar el desembolso de capital a pesar de los márgenes ajustados de la construcción. Los proveedores de equipos están incorporando odometría inercial para mantener la precisión en terrenos irregulares, y los conectores en la nube permiten a los arquitectos visualizar el progreso casi en tiempo real. La creciente disponibilidad de software basado en suscripción reduce aún más la barrera de entrada y acelera las actualizaciones de flota entre los constructores regionales.

Creciente Demanda de Inspección 3-D en Manufactura Automotriz y Aeroespacial

Las líneas de carrocería en blanco automotrices y los talleres de mantenimiento, reparación y revisión aeroespacial especifican cada vez más rastreadores láser que capturan miles de puntos por segundo, reduciendo los ciclos de inspección en un 75% y evitando daños en las piezas inducidos por sondas. Los sistemas de holgura y nivelación vinculados a teléfonos inteligentes brindan retroalimentación inmediata a los operadores sobre las tolerancias de ensamblaje y alimentan paneles de control que respaldan el análisis de la Industria 4.0. A medida que los reguladores de aviación endurecen las normas de trazabilidad, las máquinas de medición por coordenadas láser se están volviendo obligatorias para las verificaciones del núcleo de los álabes de turbinas, impulsando contratos de calibración recurrentes para los fabricantes de equipos originales. Los lagos de datos resultantes permiten algoritmos de calidad predictiva que señalan la deriva antes de que ocurran defectos, reforzando el cambio de herramientas puntuales a ecosistemas de medición conectados.

Uso Creciente de Sensores de Desplazamiento Láser en Robótica y Automatización

Las fábricas inteligentes despliegan sensores de desplazamiento láser para el posicionamiento de robots en tiempo real con una precisión de ±0,001 pulgadas dentro de envolventes de trabajo de 20 pies. Las arquitecturas de borde a nube enrutan los datos de los sensores a través de nodos de niebla hacia modelos de aprendizaje automático que reducen los tiempos de ciclo a la mitad y mejoran el rendimiento en el primer paso por encima del 95%. La escasez de mano de obra en las fuerzas laborales industriales envejecidas acelera la adopción, y los períodos de recuperación de la inversión inferiores a dos años mantienen el apoyo de la alta dirección incluso cuando las condiciones macroeconómicas se suavizan. La miniaturización de componentes está extendiendo la detección de grado metrológico a robots colaborativos, vehículos de guiado automático para almacenes y robots de servicio médico, ampliando el volumen direccionable para los proveedores de sensores.

Expansión de Despliegues de LiDAR en Proyectos de Topografía y Ciudades Inteligentes

Las agencias municipales ahora especifican LiDAR de borde de carretera para el control adaptativo del tráfico, con el sistema piloto de Utah mejorando el rendimiento en horas pico en porcentajes de dos dígitos. Los conjuntos de LiDAR de fotón único pueden registrar más de 14 millones de puntos por segundo, haciendo que el mapeo aéreo de corredores sea económico para las empresas de servicios públicos de energía y telecomunicaciones. La investigación del IEEE muestra que los algoritmos espaciotemporales aumentan la discriminación de objetos estáticos en un 10%, mejorando la seguridad de los vehículos autónomos en las concurridas cuadrículas del centro de la ciudad. Las ganancias de precisión a largo alcance abren flujos de ingresos en el monitoreo ambiental y el modelado de riesgos de inundaciones, mientras que las subvenciones federales de infraestructura reducen el riesgo de los despliegues tempranos en ciudades más pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de los instrumentos láser de precisión | -0.7% | Global, con impacto particular en las pymes | Corto plazo (≤ 2 años) |

| Escasez de operadores capacitados y programas de formación | -0.4% | Mercados desarrollados con fuerza laboral envejecida | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de chips fotónicos que causan volatilidad en los plazos de entrega | -0.3% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de ciberseguridad para dispositivos láser conectados | -0.2% | Mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Instrumentos Láser de Precisión

Los rastreadores láser de grado empresarial tienen un precio de lista de entre USD 100.000 y USD 500.000, un obstáculo para los pequeños fabricantes que lidian con los costos de endeudamiento impulsados por la inflación. Aunque el modelado del retorno de la inversión a menudo muestra una recuperación en menos de tres años, los directores financieros se mantienen cautelosos cuando los flujos de caja se ajustan. Los sistemas basados en Realidad Aumentada de bajo costo están surgiendo, pero intercambian alcance por precio, lo que los limita a entornos de laboratorio. Los proveedores responden con arrendamiento y precios basados en el uso que convierten el gasto de capital en gasto operativo y agrupan la calibración en acuerdos de servicio plurianuales.

Escasez de Operadores Capacitados y Programas de Formación

Los metrólogos de la generación del baby boom que se jubilan dejan un vacío que las universidades aún no han llenado; el programa de divulgación del Politécnico de Purdue destaca la escasez de planes de estudio estructurados en medición dimensional. Los sistemas modernos requieren conjuntos de habilidades híbridas de software y mecánica, extendiendo la incorporación a 12 meses para los nuevos empleados sin experiencia. Las academias gestionadas por fabricantes de equipos originales y las ayudas de formación en realidad aumentada están mitigando la brecha, pero la competencia generalizada sigue estando al menos a dos años de distancia, moderando la velocidad de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medidores de Distancia Lideran la Innovación en Rastreadores

Los medidores de distancia láser mantuvieron el 38,6% del tamaño del mercado de instrumentos de medición láser en 2024, respaldados por los mandatos de digitalización de la construcción en todos los continentes. Los contratistas favorecen la ergonomía portátil de la categoría y la transferencia de datos habilitada por Bluetooth que inyecta mediciones directamente en el software BIM. En el extremo opuesto, los rastreadores láser registran la CAGR más rápida del 6,1% a medida que los talleres de mantenimiento, reparación y revisión aeroespacial renuevan los álabes de turbinas y las plantas automotrices monitorean la geometría de la carrocería en blanco. Los proveedores ahora venden medidores de distancia y rastreadores con firmware común, unificando las interfaces de usuario y acortando las curvas de aprendizaje de los operadores. El análisis por suscripción que compara los escaneos del sitio con la intención de diseño fideliza a los clientes en ecosistemas de múltiples productos y eleva el valor de vida útil.

Un creciente nivel medio de sensores de desplazamiento y escáneres 3-D está abordando la robótica, la documentación de edificios patrimoniales y el LiDAR de teléfonos inteligentes de consumo. El AP20 AutoPole de Leica ejemplifica el giro hacia accesorios con inteligencia en el borde que corrigen el error de inclinación y registran automáticamente la altura del jalón, eliminando el retrabajo para los equipos de topografía.[1]Leica Geosystems, "El AP20 AutoPole," leica-geosystems.com Las hojas de ruta de productos están convergiendo en torno a la óptica modular y los microservicios en la nube, lo que permite a las empresas enviar actualizaciones de firmware que añaden funcionalidad sin nuevo hardware. El enfoque competitivo se desplaza, por tanto, de la precisión de un solo dispositivo a la eficiencia integral del flujo de trabajo, reforzando la resiliencia de los ingresos en el mercado de instrumentos de medición láser.

Por Tecnología: El Dominio del Tiempo de Vuelo Enfrenta el Desafío de la Triangulación

Los sistemas de tiempo de vuelo representaron el 41,3% de la participación del mercado de instrumentos de medición láser en 2024, apreciados por su capacidad de largo alcance y su cadena de suministro madura. La arquitectura sigue siendo la predeterminada en la topografía de infraestructuras y la percepción de vehículos autónomos porque equilibra el costo con la precisión a nivel de metros sobre cientos de metros. La triangulación, que crece a una CAGR del 6,5%, está erosionando este liderazgo en plantas de semiconductores y dispositivos médicos donde las tolerancias submilimétricas son innegociables. La reducción de los costos de los diodos láser y los avances en los sensores CMOS hacen que la triangulación sea más asequible, presionando a los proveedores establecidos a hibridizar las plataformas.

Los nichos de interferometría y desplazamiento de fase atienden a laboratorios de investigación y celdas de inspección de alta velocidad que valoran la resolución nanométrica o la adquisición en microsegundos. El avance coreano en el peine de frecuencias ópticas promete una precisión de campo de 0,34 nanómetros, lo que sugiere que la interferometría podría saltar a la metrología convencional una vez que el empaquetado escale. A medida que los clientes evalúan las compensaciones entre precisión y costo, los proveedores que integran de manera flexible múltiples métodos dentro de un software unificado están en posición de capturar oportunidades intersegmentales cada vez más amplias en el mercado de instrumentos de medición láser.

Por Alcance: Las Aplicaciones de Alcance Medio Impulsan el Crecimiento de Largo Alcance

Los sistemas que cubren 30-300 metros entregaron el 61,2% de los ingresos de 2024, ilustrando cómo la construcción, el mantenimiento de plantas y la digitalización de activos dominan los pedidos de compra. Las baterías compactas y las carcasas ergonómicas mantienen el peso por debajo de 2 kilogramos, permitiendo que un solo operador escanee estructuras de varios pisos en un solo turno. Las unidades de largo alcance superiores a 300 metros, aunque solo representan el 14% hoy en día, crecerán a una CAGR del 7,1% a medida que los corredores de LiDAR para ciudades inteligentes, las inspecciones de hangares aeroespaciales y los estudios de parques eólicos marinos demanden mayores distancias de alcance. Las mejoras en la densidad de energía de las baterías y las eficiencias de detección de fotón único aliviarán las compensaciones históricas entre alcance, peso y velocidad de escaneo.

Los sensores de corto alcance inferiores a 30 metros siguen siendo vitales para los brazos robóticos, las máquinas de selección y colocación y las camas de imágenes médicas. Los láseres a escala de chip más pequeños que una moneda subrayan una vía de miniaturización que pronto podría incorporar la telemetría de grado metrológico en dispositivos de consumo. La segmentación por alcance se está difuminando, por tanto, y la futura ventaja competitiva dependerá del firmware que ajuste dinámicamente la energía de los pulsos y el tiempo para extender un solo dispositivo a través de múltiples bandas de distancia, mejorando el volumen direccionable dentro del mercado de instrumentos de medición láser.

Por Aplicación: La Medición de Distancia Ancla la Expansión de la Robótica

La medición de distancia y longitud retuvo el 31,2% de la participación de los ingresos de 2024, demostrando que las tareas simples de punto a punto siguen siendo la puerta de entrada para los compradores por primera vez. El registro de datos en tiempo real en las plataformas de gestión de la construcción garantiza que la adopción se mantenga fidelizada. Mientras tanto, la guía de robótica y automatización registrará la CAGR más rápida del 5,7% hasta 2030 a medida que la escasez de mano de obra acelera los despliegues de robots colaborativos en electrónica, almacenamiento y procesamiento de alimentos. Los sensores de desplazamiento láser montados en robots de seis ejes ofrecen calibración de bucle cerrado a mitad de ciclo, reduciendo las tasas de desperdicio por debajo del 2%.

El escaneo y modelado 3-D se beneficia del renovado interés en los gemelos digitales para el mantenimiento predictivo y los proyectos de preservación del patrimonio. El control de calidad y la inspección adoptan tanto escáneres de estación fija como brazos portátiles que alimentan paneles de control de control estadístico de procesos. La atención médica, el monitoreo ambiental y la electrónica de consumo forman un grupo de "aplicaciones de borde" donde los láseres miniaturizados de menor potencia crean nuevos micropuntos de ingresos, ampliando el alcance del mercado de instrumentos de medición láser.

Por Industria de Usuario Final: El Liderazgo de la Construcción se Encuentra con la Automatización de la Manufactura

Los proyectos de construcción e infraestructura produjeron el 22,5% de las ventas en 2024, ya que el financiamiento del sector público y los mandatos de BIM institucionalizaron la metrología láser en obra. Los grandes contratistas ahora agrupan el alquiler de equipos, el alojamiento de datos y el análisis en solicitudes de propuesta únicas, estabilizando las canalizaciones de demanda plurianuales. La manufactura y la automatización industrial es el usuario final de más rápido crecimiento con una CAGR del 5,4%, aprovechando la medición continua en línea para aplicar políticas de cero defectos en paneles de carrocería automotriz y carcasas de teléfonos inteligentes.

El sector aeroespacial y de defensa requiere la recalibración periódica de rastreadores láser para la revisión de estructuras de aeronaves, generando contratos de servicio de alto margen. La energía y los servicios públicos dependen del LiDAR para la alineación de tuberías y la inspección de álabes de turbinas, mientras que las empresas mineras prueban la espectroscopía de ruptura inducida por láser para clasificar la calidad del mineral en tiempo real. Las empresas de electrónica de consumo integran LiDAR en teléfonos inteligentes insignia, exponiendo a una base de usuarios masiva a la tecnología de medición e impulsando indirectamente las actualizaciones de grado profesional, ampliando el embudo para la industria de instrumentos de medición láser.

Análisis Geográfico

América del Norte controló el 37,9% de los ingresos de 2024, sostenida por los clústeres aeroespaciales, de defensa y de manufactura de precisión que demandan soluciones integradas de mayor margen. Los proveedores están incorporando inteligencia artificial y suscripciones en la nube, con el crecimiento de ingresos recurrentes interanual del 17% de Trimble ilustrando la fidelización del modelo. Sin embargo, las presiones de costos ajustadas por moneda están llevando a los equipos de adquisiciones a probar importaciones de menor precio para tareas no críticas para la misión.

Asia-Pacífico está en una trayectoria de CAGR del 6,8% a medida que los subsidios de manufactura inteligente de China, el auge de los semiconductores de Corea del Sur y el liderazgo en robótica de Japón se combinan en pedidos de instrumentos de gran volumen. Las cadenas de suministro de fotónica domésticas reducen los plazos de entrega y permiten una iteración rápida de los niveles de precios bajos y medios, desafiando a los actores establecidos europeos y norteamericanos. Los fabricantes de equipos originales regionales como Kyocera están integrando sensores de fusión de cámara y LiDAR que colapsan dos líneas de lista de materiales en una, comprimiendo costos y allanando el camino para la percepción sin paralaje en vehículos autónomos.

Europa mantiene una sólida participación en las fortalezas automotrices y de dispositivos médicos, y la producción de fotónica ascendió a EUR 124.600 millones en 2022. Sin embargo, la incertidumbre geopolítica sobre el abastecimiento de materias primas y los controles de exportación pueden moderar el crecimiento. La hoja de ruta quinquenal de Hexagon enfatiza el LiDAR de fotón único y los complementos de Software como Servicio que mitigan la compresión del margen de hardware.[2]Hexagon AB, "Informe Anual y de Sostenibilidad 2023," hexagon.com La adopción continental de la regulación de sostenibilidad también favorece los dispositivos que ofrecen seguimiento integrado de la huella de carbono, impulsando el crecimiento de nicho en el monitoreo ambiental dentro del mercado de instrumentos de medición láser.

Panorama Competitivo

La concentración del mercado se sitúa en el rango medio, con los cinco principales proveedores que poseen aproximadamente el 40% de los ingresos combinados, suficiente para ejercer escala, pero lejos del control monopólico. Leica Geosystems de Hexagon, FARO Technologies y Bosch ocupan el nivel premium, agrupando hardware con suites de análisis que fidelizan a los clientes en licencias plurianuales. La adquisición de Virtek por parte de AMETEK amplía sus ofertas de proyección e inspección más profundamente en los nichos aeroespaciales y de automatización industrial. La fusión de MKS con Atotech por USD 5.100 millones vincula el procesamiento láser con el galvanizado, creando una plataforma de manufactura de electrónica de "ventanilla única".

Los competidores asiáticos están cerrando las brechas de características al saltar hacia la fusión de sensores de cámara y LiDAR, como muestra el lanzamiento de Kyocera en 2025. Las empresas chinas locales aprovechan la economía de clústeres en Shenzhen para competir en precio mientras se acercan a los estándares de precisión occidentales. Mientras tanto, los proveedores estadounidenses impulsan hojas de ruta centradas en la nube; FARO reporta márgenes de EBITDA consecutivos de dos dígitos tras pivotar hacia escáneres y brazos con fuerte componente de suscripción.[3]FARO Technologies Inc., "Resultados Financieros del Tercer Trimestre," faro.com La narrativa competitiva gira, por tanto, en torno a quién puede monetizar los datos más rápido, no a quién puede alcanzar el micrómetro más bajo.

Las alianzas estratégicas con hiperescaladores en la nube, especialistas en visión artificial e integradores de robótica aceleran la construcción de ecosistemas. Los proveedores exponen cada vez más interfaces de programación de aplicaciones, permitiendo que terceros inserten aplicaciones específicas de tareas en los flujos de trabajo de medición. Esta dinámica de "tienda de aplicaciones" refleja la economía de los teléfonos inteligentes y podría inclinar el poder de negociación hacia los propietarios de plataformas, desencadenando potencialmente otra ola de consolidación dentro del mercado de instrumentos de medición láser.

Líderes de la Industria de Instrumentos de Medición Láser

Keyence Corporation

Panasonic Holdings Corporation

Fluke Corporation

OMRON Corporation

Teledyne Technologies Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kyocera presentó el primer sensor de fusión de cámara y LiDAR del mundo que elimina el paralaje y mejora la precisión de detección a larga distancia para vehículos autónomos.

- Enero de 2025: ams OSRAM introdujo un láser pulsado de ocho canales a 915 nm que entrega 1.000 W de potencia óptica de pico, el primer dispositivo calificado AEC-Q102 para LiDAR de largo alcance en taxis robóticos.

- Octubre de 2024: AMETEK cerró su adquisición de Virtek Vision International, añadiendo proyección láser 3-D e inspección con cámara inteligente a su cartera de automatización.

- Septiembre de 2024: Leica Geosystems lanzó la Antena Inteligente GNSS GS05 de 0,75 kg con inclinación sin calibración, integrando UHF, 4G, Wi-Fi y Bluetooth para la eficiencia topográfica.

Alcance del Informe Global del Mercado de Instrumentos de Medición Láser

| Medidores de Distancia Láser |

| Rastreadores Láser |

| Sensores de Desplazamiento Láser |

| Escáneres Láser |

| Otros Tipos de Productos |

| Tiempo de Vuelo |

| Triangulación |

| Interferometría |

| Desplazamiento de Fase |

| Otras Tecnologías |

| Corto Alcance (Menos de 30 m) |

| Alcance Medio (30-300 m) |

| Largo Alcance (Mayor de 300 m) |

| Medición de Distancia / Longitud |

| Alineación y Nivelación |

| Escaneo y Modelado 3-D |

| Control de Calidad e Inspección |

| Guía de Robótica y Automatización |

| Otras Aplicaciones |

| Construcción e Infraestructura |

| Manufactura y Automatización Industrial |

| Automotriz |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Minería y Geología |

| Electrónica de Consumo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Medidores de Distancia Láser | ||

| Rastreadores Láser | |||

| Sensores de Desplazamiento Láser | |||

| Escáneres Láser | |||

| Otros Tipos de Productos | |||

| Por Tecnología | Tiempo de Vuelo | ||

| Triangulación | |||

| Interferometría | |||

| Desplazamiento de Fase | |||

| Otras Tecnologías | |||

| Por Alcance | Corto Alcance (Menos de 30 m) | ||

| Alcance Medio (30-300 m) | |||

| Largo Alcance (Mayor de 300 m) | |||

| Por Aplicación | Medición de Distancia / Longitud | ||

| Alineación y Nivelación | |||

| Escaneo y Modelado 3-D | |||

| Control de Calidad e Inspección | |||

| Guía de Robótica y Automatización | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Construcción e Infraestructura | ||

| Manufactura y Automatización Industrial | |||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Energía y Servicios Públicos | |||

| Minería y Geología | |||

| Electrónica de Consumo | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de instrumentos de medición láser en 2025?

El mercado se sitúa en USD 4.690 millones en 2025.

¿Con qué rapidez se espera que crezca la demanda en Asia-Pacífico?

Se proyecta que los ingresos de Asia-Pacífico se expandan a una CAGR del 6,8% hasta 2030.

¿Qué categoría de producto tiene actualmente la mayor participación?

Los medidores de distancia láser lideran con el 38,6% de la participación de los ingresos de 2024.

¿Qué aplicación se expandirá más rápido para 2030?

Se prevé que la guía de robótica y automatización crezca a una CAGR del 5,7%.

¿Qué factor limita más la adopción por parte de las pequeñas empresas?

El alto costo inicial de los instrumentos de precisión sigue siendo la principal barrera, reduciendo la CAGR prevista en un 0,7%.

¿Qué tecnología lidera los proyectos de infraestructura de largo alcance?

Los sistemas de tiempo de vuelo dominan porque equilibran el costo con una precisión confiable sobre cientos de metros.

Última actualización de la página el: