Tamaño y Participación del Mercado de Embalaje Hermético

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

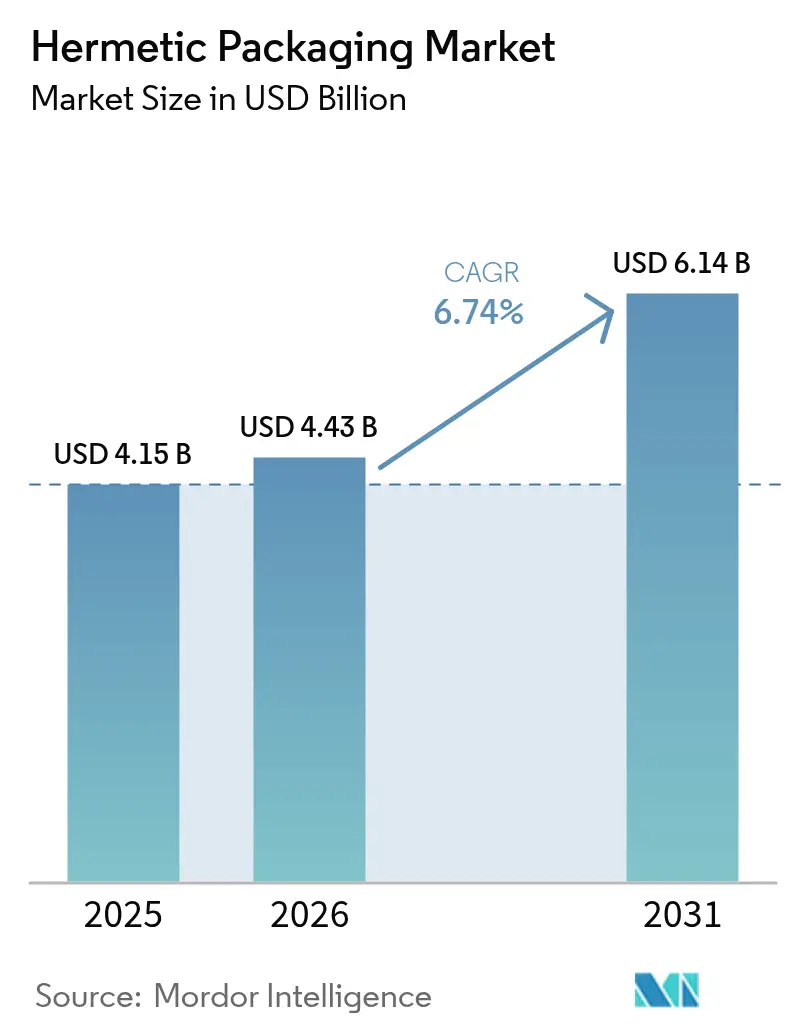

| Tamaño del Mercado (2026) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Hermético por Mordor Intelligence

El tamaño del mercado de embalaje hermético fue valorado en USD 4,15 mil millones en 2025 y se estima que crecerá desde USD 4,43 mil millones en 2026 hasta alcanzar USD 6,14 mil millones en 2031, a una CAGR del 6,74% durante el período de previsión (2026-2031). La creciente demanda de electrónica tolerante a fallos en actualizaciones aeroespaciales, despliegues de estaciones base 5G y sensores de alta densidad para vehículos eléctricos está desplazando los volúmenes desde las adquisiciones de defensa heredadas hacia líneas comerciales de alto rendimiento. Los diseñadores de dispositivos están ajustando los límites de fuga de helio al umbral de 1 × 10⁻⁹ atm-cc-s, lo que favorece los sellos cerámico-metal sobre las interfaces vidrio-metal en actuadores de seguridad automotriz. Los portadores de cerámica prensada optimizados para crióstatos de computación cuántica y módulos de radar de onda milimétrica están capturando nuevos segmentos que tradicionalmente recurrían a latas metálicas. Mientras tanto, los principales contratistas de defensa y los fabricantes de equipos originales de dispositivos médicos continúan cerrando acuerdos de suministro plurianuales para mitigar los cuellos de botella en vidrio en bruto y aleación de kovar que surgieron en 2024.

Conclusiones Clave del Informe

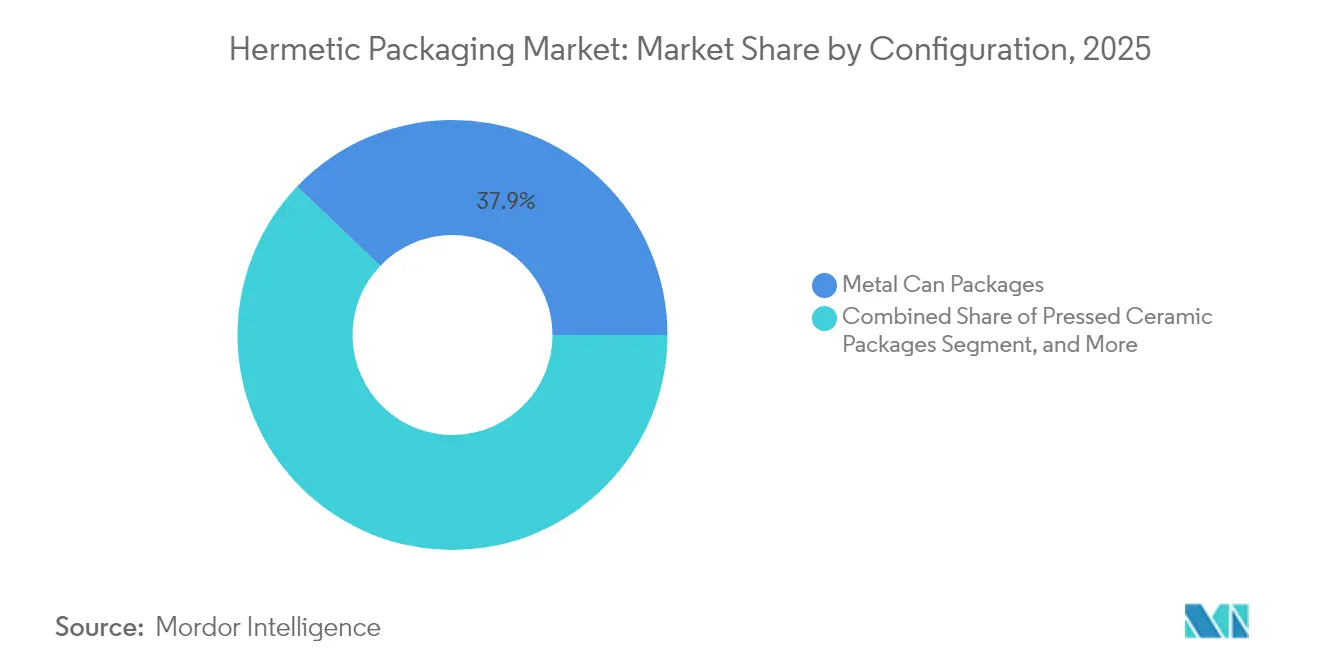

- Por configuración, las latas metálicas representaron el 37,86% de la participación del mercado de embalaje hermético en 2025, mientras que se espera que los formatos de cerámica prensada avancen a una CAGR del 8,12% hasta 2031.

- Por tipo, el sellado cerámico-metal mantuvo el 28,10% de la participación del mercado de embalaje hermético en 2025 y se prevé que se expanda a una CAGR del 8,05%.

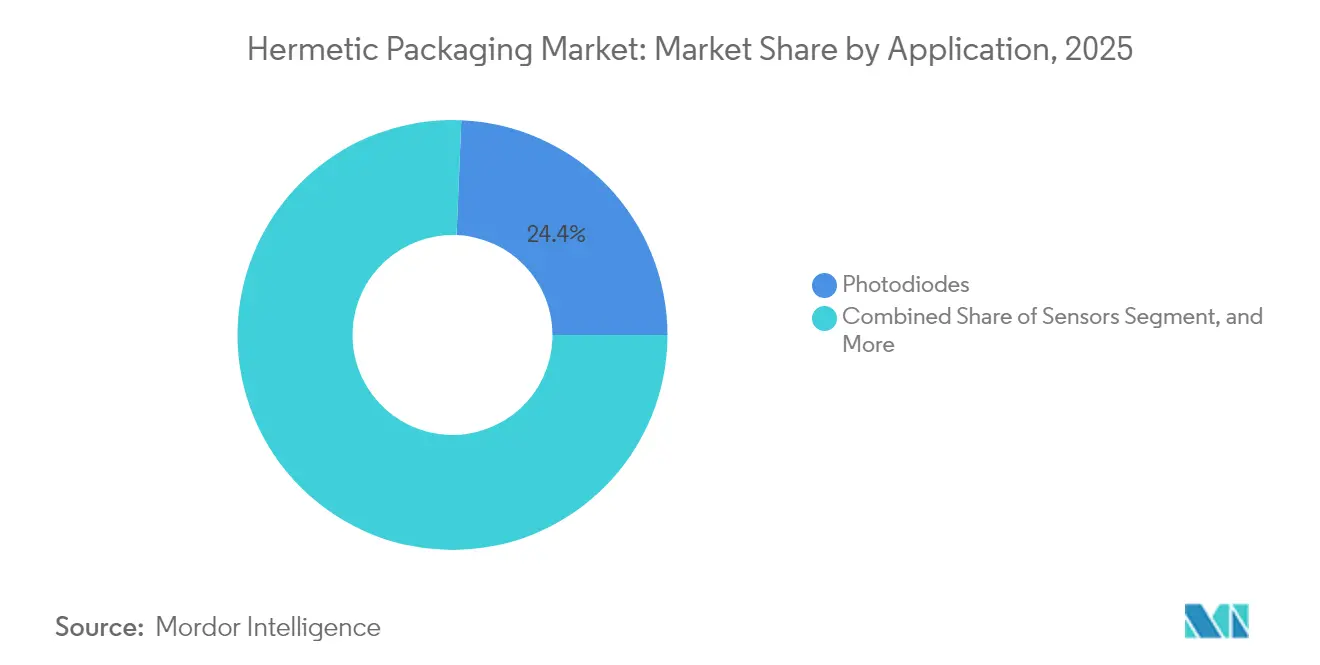

- Por aplicación, los fotodiodos lideraron el mercado de embalaje hermético con el 24,35% de la participación de mercado en 2025, mientras que los interruptores MEMS representaron el nicho de mayor crecimiento con una CAGR del 9,18% de 2026 a 2031.

- Por usuario final, el sector automotriz representó el 31,95% de la participación del mercado de embalaje hermético en 2025; sin embargo, se espera que el sector aeroespacial y de defensa registre la CAGR más alta del 9,04% durante el período de perspectiva.

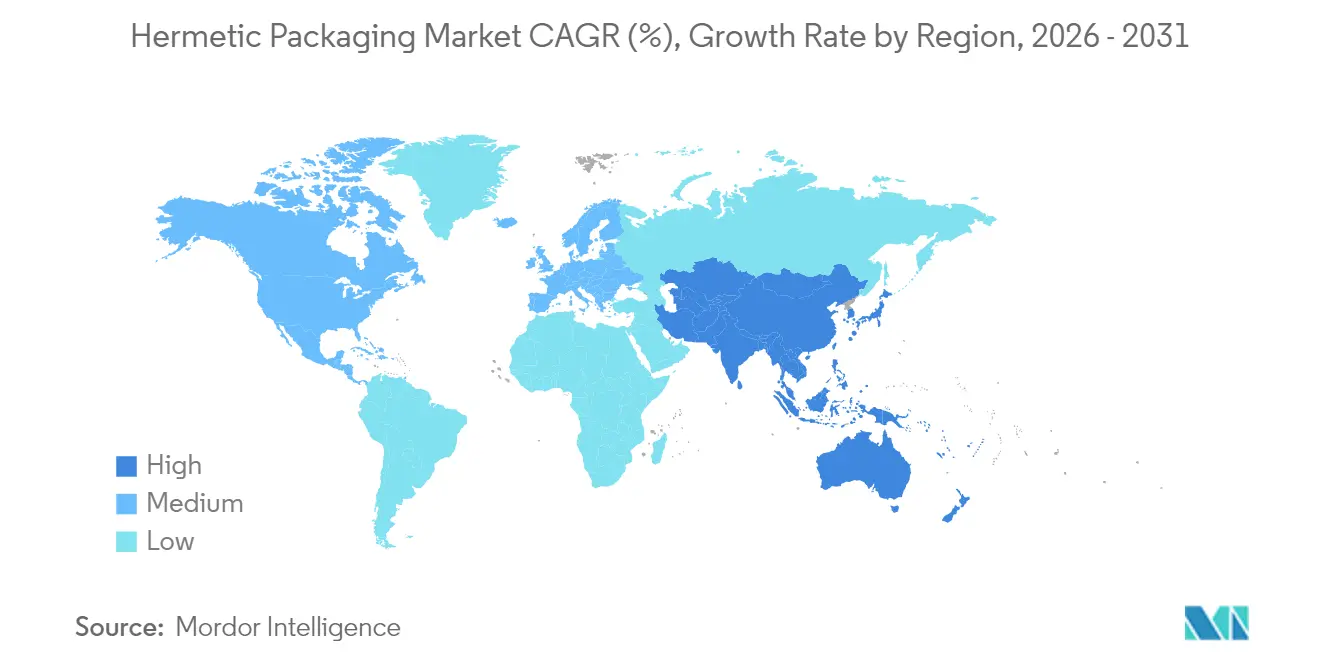

- Por geografía, América del Norte contribuyó con el 39,65% de los ingresos en 2025, aunque se proyecta que la región Asia-Pacífico registre una CAGR del 8,82%, gracias a la aceleración de la localización de la cadena de suministro de 5G y vehículos eléctricos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Hermético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Electrónica de Alta Fiabilidad en Aeroespacial y Defensa | +1.2% | América del Norte, Europa, corredores de defensa de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Vehículos Eléctricos con Sensores de Seguridad Crítica | +1.5% | Global, con concentración en China, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura 5G que Impulsa los Paquetes RF Herméticos | +1.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento de Implantes Médicos que Requieren Encapsulación a Largo Plazo | +0.9% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Miniaturización de Dispositivos Criogénicos de Computación Cuántica | +0.6% | América del Norte, centros de investigación europeos seleccionados | Largo plazo (≥ 4 años) |

| Normas de Fiabilidad Obligatorias para Constelaciones de Pequeños Satélites NewSpace | +0.8% | Global, liderado por América del Norte y mercados de lanzamiento emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrónica de Alta Fiabilidad en Aeroespacial y Defensa

Las constelaciones distribuidas en órbita terrestre baja exponen los componentes a dosis ionizantes acumuladas superiores a 100 kilorads, lo que obliga a los gestores de programas a especificar límites de prueba de fuga fina de helio de 1 × 10⁻⁸ atm-cc-s o mejores.[1]Administración Nacional de Aeronáutica y del Espacio, "Programa de Piezas y Embalaje Electrónico de la NASA," nepp.nasa.gov Los paquetes con tapa de Kovar sellada también protegen los amplificadores de radar de nitruro de galio cuyas uniones superan rutinariamente los 200 °C en vuelo. El financiamiento del sistema espacial del año fiscal 2025 de EE. UU. de USD 33,9 mil millones duplica las compras de lotes de satélites registradas en 2023, ampliando directamente el canal de proveedores calificados para carcasas herméticas. Las agencias de defensa europeas están cumpliendo estos requisitos a través de la actualización del radar del Eurofighter, manteniendo una demanda resiliente a pesar de la inflación de costos. Dado que el encapsulado plástico sufre una rápida absorción de humedad bajo el ciclo térmico orbital, el mercado de embalaje hermético continúa defendiendo precios premium en este segmento vertical.

Creciente Adopción de Vehículos Eléctricos con Sensores de Seguridad Crítica

Los vehículos eléctricos de batería incorporan sensores de presión, inercia y gestión de batería sellados herméticamente que deben soportar las condiciones de operación a alta temperatura AEC-Q100 de hasta 150 °C. Tesla envió 1,81 millones de unidades en 2024, cada una equipada con un promedio de 18 sensores herméticos, equivalente a más de 32 millones de unidades de un solo fabricante de automóviles.[2]Tesla Inc., "Informe Anual 2024," ir.tesla.com Los iniciadores de airbag utilizan pasamuros cerámico-metal para eliminar las vías de humedad que podrían degradar los pellets pirotécnicos durante la vida útil de 15 años del vehículo. Los protocolos gubernamentales de pruebas de choque requieren un despliegue impecable en un rango de temperatura de -40 °C a +125 °C, destacando la brecha de adopción frente al encapsulado plástico. A medida que las plataformas de vehículos eléctricos chinas y europeas transicionan hacia arquitecturas zonales centralizadas, un fallo en un solo nodo puede comprometer las funciones de seguridad, lo que refuerza aún más la propuesta de valor de los paquetes herméticos.

Expansión de la Infraestructura 5G que Impulsa los Paquetes RF Herméticos

China Mobile activó 1,9 millones de estaciones base 5G en 2024, cada una albergando hasta 256 elementos transceptores que dependen de relés RF herméticos para mantener la pérdida de inserción por debajo de 0,5 dB en el rango de temperatura de -40 °C a +85 °C.[3]China Mobile Limited, "Informe de Sostenibilidad 2024," chinamobileltd.com Las pequeñas celdas de onda milimétrica aumentan el recuento de componentes por kilómetro cuadrado, generando un efecto multiplicador en los volúmenes herméticos en comparación con la era 4G. Los operadores en Oriente Medio y África están siguiendo el mismo camino, adaptando los requisitos IP67 que los paquetes moldeados con epoxi no pueden cumplir sin sellado secundario. Las cláusulas de fiabilidad en los contratos plurianuales de arrendamiento de torres estipulan un tiempo de actividad del 99,999%, lo que convierte la integridad hermética en un requisito innegociable. Los fabricantes de equipos originales de componentes responden integrando disipadores de calor cerámicos dentro de los pisos de los paquetes para controlar el autocalentamiento en matrices de antenas 64T64R.

Crecimiento de Implantes Médicos que Requieren Encapsulación a Largo Plazo

La norma ISO 14708-1 limita la ingesta de humedad a 1 × 10⁻⁹ atm-cc-s para los generadores de impulsos implantables, un nivel inalcanzable con plásticos recubiertos de forma conforme. Medtronic envió 850.000 dispositivos de gestión del ritmo en 2024, cada uno encerrado en una carcasa de titanio soldada a un pasamuro vidrio-metal. La guía de 2024 de la Administración de Alimentos y Medicamentos sobre implantes inalámbricos enfatizó la compatibilidad electromagnética bajo campos de resonancia magnética de hasta 4 tesla, lo cual es más fácil de lograr cuando la carcasa actúa como jaula de Faraday. Se espera que el envejecimiento de la población de Europa Occidental eleve la tasa anual de implantación de marcapasos, apoyando la demanda a largo plazo hasta 2030. A medida que las terapias de neuroestimulación para el dolor crónico y la depresión escalan, los desarrolladores especifican tapas de titanio ultradelgadas pero aún requieren tasas de fuga en la década de 10⁻¹⁰ atm-cc-s.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Materiales y Procesos Herméticos | -1.3% | Global, agudo en segmentos de consumo sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad de Alternativas de Encapsulado Plástico de Bajo Costo | -0.9% | Centros de fabricación de Asia-Pacífico, electrónica de consumo | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Fabricación de Sellos de Precisión | -0.7% | América del Norte y Europa Occidental, expansión hacia Asia-Pacífico de altos salarios | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro para Polvos de Vidrio de Alta Pureza | -0.5% | Global, impacto concentrado en segmentos de implantes médicos y ópticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales y Procesos Herméticos

La economía unitaria oscila entre USD 2 y USD 50 por dispositivo empaquetado, frente a USD 0,10 y USD 2 para los equivalentes plásticos QFN. La aleación de Kovar promedió USD 35/kg en 2024, mientras que la alúmina de alta pureza superó los USD 150/kg, inflando el costo de materiales para programas de volumen medio. Las soldadoras de costura láser cuestan más de USD 500.000 por línea, y los tiempos de ciclo duran típicamente alrededor de 20 segundos, cuadruplicando el takt en relación con las prensas de moldeo por transferencia. La presión salarial para los técnicos de pruebas de fuga supera los USD 25 por hora en los Estados Unidos, ampliando aún más la brecha de precios. Las marcas de electrónica de consumo, por lo tanto, prefieren los sobremoldeos plásticos a menos que la seguridad funcional o las garantías de vida útil anulen las preocupaciones de costo.

Disponibilidad de Alternativas de Encapsulado Plástico de Bajo Costo

Las casas de ensamblaje subcontratadas en Malasia, Vietnam y Filipinas ofrecen BGAs moldeados a USD 0,15 y USD 0,80, aprovechando epoxis calificados JEDEC MSL-3 que toleran 85 °C–85% de humedad relativa durante 168 horas sin delaminación. Los recubrimientos de Parylene y silicona reducen la absorción de humedad, permitiendo que los plásticos cumplan objetivos de servicio de cinco años en dispositivos portátiles e IoT industrial. Las arquitecturas de sistema en paquete integran múltiples chips bajo una sola cúpula de epoxi, evitando las penalizaciones de huella que imponen las latas metálicas heredadas. A menos que las especificaciones invoquen MIL-STD-883 o ISO 14708, los gestores de proyectos a menudo optan por la ruta más económica. Este efecto de sustitución restringe el mercado de embalaje hermético, especialmente en la infoentretenimiento automotriz de gama media y los dispositivos de salud de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración: Los Paquetes de Cerámica Prensada Capturan el Crecimiento Cuántico y RF

Se proyecta que los formatos de cerámica prensada registren una CAGR del 8,12% de 2026 a 2031, a medida que los procesadores cuánticos y los extremos frontales de onda milimétrica migran hacia sustratos de baja desgasificación que estabilizan los parámetros eléctricos por debajo de 100 milikelvin. Las cerámicas prensadas representaron el 21,14% del tamaño del mercado de embalaje hermético en 2025, reduciendo la brecha histórica con las latas metálicas.

El procesador Condor de 1.121 cúbits de IBM demuestra que un único portador de cerámica prensada puede alojar enrutamiento superconductor de alta densidad mientras cumple un límite de fuga de 1 × 10⁻¹⁰ atm-cc-s. Los fabricantes de satélites favorecen la misma tecnología para ensamblajes compactos de chip en placa que reducen la masa en un 35% en comparación con las latas de estilo TO. Los módulos de radar automotriz que operan a 77 GHz integran disipadores de calor cerámicos para disipar el calor, aumentando así la demanda entre los proveedores de primer nivel en Alemania y Japón. Aunque los paquetes cerámicos multicapa aún dominan las cargas útiles de banda Ka, su fabricación de cocción múltiple co-disparada extiende los plazos de entrega más allá de las 12 semanas, lo que lleva a los diseñadores a pivotar hacia opciones prensadas de disparo único. A medida que los principales contratistas de defensa localizan las cadenas de suministro, las fábricas de EE. UU. y Corea del Sur están instalando nuevos hornos de sinterización que elevan el rendimiento de cerámica prensada a 25 millones de unidades anuales.

Por Tipo: El Sellado Cerámico-Metal Fortalece su Posición en Entornos Adversos

Los sellos cerámico-metal capturaron el 28,10% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 8,05%, superando a las alternativas vidrio-metal a medida que los fabricantes de equipos originales buscan lograr paridad en el coeficiente de expansión térmica bajo ciclos de -40 °C a +150 °C. Los dispositivos cerámico-metal representaron el 17,55% del tamaño del mercado de embalaje hermético para iniciadores de airbag en 2025, y su participación está lista para aumentar a medida que los reguladores de seguridad europeos elevan los umbrales de fiabilidad de despliegue.

Los pasamuros modernos con vaina de Kovar soportan choques mecánicos de 40.000 g, una especificación difícil de cumplir con interfaces de vidrio, que pueden presentar microfisuras durante el enfriamiento en frío automotriz. Los fabricantes de dispositivos médicos aún especifican vidrio de borosilicato para carcasas de titanio, pero están probando cada vez más insertos de alúmina de película delgada para reducir la atenuación de rayos X en implantes compatibles con resonancia magnética. Los segmentos de vidrio Reed y vidrio transpondedor siguen siendo pequeños, sirviendo a interruptores magnéticos y etiquetas RFID para ganado donde la economía unitaria supera la necesidad de fiabilidad extrema. Los recubrimientos de vidrio de pasivación sobre chips analógicos frenan la deriva de iones móviles, pero complementan en lugar de reemplazar las tapas cerámicas en los controladores de plantas petroquímicas. El campo competitivo, por lo tanto, se concentra en líneas de soldadura fuerte cerámico-metal de alto rendimiento capaces de un rendimiento de fuga de 180 partes por millón bajo bombardeo de helio.

Por Aplicación: Los Interruptores MEMS se Aceleran por las Demandas de Formación de Haz 5G

Los interruptores RF MEMS están en camino de registrar una CAGR del 9,18%, la más rápida entre los grupos de aplicaciones, a medida que las antenas MIMO masivo 5G adoptan relés accionados electrostáticamente que ofrecen una pérdida de inserción inferior a 0,2 dB. Los dispositivos MEMS representaron el 11,88% de la participación del mercado de embalaje hermético en 2025, y los diseños ganados en fabricantes de estaciones base chinos y estadounidenses sugieren una participación de dos dígitos para 2030.

Los fotodiodos aún representan el 24,35% de los ingresos de 2025, gracias al movimiento de los centros de datos de hiperescala hacia enlaces ópticos de 800 GbE, donde los detectores de arseniuro de indio-galio deben permanecer estables en pasillos de centros de datos a 85 °C. Los diodos láser VCSEL y DFB requieren tapas herméticas para prevenir la oxidación de facetas, preservando así una potencia de salida de 250 mW durante una vida útil de servicio de 25.000 horas. Los sensores de choque de alta G en cabezales de perforación de petróleo dependen de un sellado robusto para mantener la calibración en entornos que contienen sulfuro de hidrógeno. Los iniciadores de airbag continúan enviándose en cientos de millones, pero el crecimiento del volumen se está moderando a medida que los mercados maduros estabilizan la producción de vehículos ligeros. Los patrones generales de demanda implican una diversidad creciente en lugar del dominio de un solo segmento, una tendencia que recompensa a los proveedores con amplias bibliotecas de diseño.

Por Industria de Usuario Final: NewSpace Impulsa un Cambio Hacia Volúmenes de Grado Defensa

El sector automotriz mantuvo una participación de ingresos del 31,95% en 2025, mientras que se espera que el sector aeroespacial y de defensa registre el crecimiento más rápido con una CAGR del 9,04%, ya que miles de satélites en órbita baja requieren módulos endurecidos a la radiación que puedan operar más de 15 años sin servicio en sitio. El tamaño del mercado de embalaje hermético para electrónica de satélites se aproximó a USD 810 millones en 2025, respaldado por la flota Starlink que supera los 5.000 naves espaciales activas.

Los fabricantes de vehículos eléctricos siguen siendo vitales, pero su recuento promedio de sensores se estabiliza una vez que la autonomía de Nivel 3 se consolida. El consumo de implantes médicos aumenta de manera constante con el envejecimiento demográfico en los países de la OCDE, mientras que los productores petroquímicos y de energía añaden sondas de presión y temperatura de fondo de pozo que deben soportar temperaturas de hasta 175 °C durante 10.000 horas. Los segmentos de automatización industrial adoptan codificadores sellados herméticamente para evitar la entrada de refrigerante en maquinaria CNC. Estas oleadas de demanda superpuestas diversifican las fuentes de ingresos, amortiguando a los proveedores de los choques cíclicos en cualquier dominio individual.

Análisis Geográfico

América del Norte retuvo el 39,65% de los ingresos globales en 2025, anclada por los principales contratistas de defensa, los fabricantes de equipos originales de dispositivos cardíacos y los corredores aeroespaciales heredados desde California hasta Florida. El Departamento de Defensa de los Estados Unidos destinó USD 33,9 mil millones para adquisiciones de sistemas espaciales en el año fiscal 2025, canalizando pedidos a proveedores herméticos calificados bajo MIL-STD-883 y AS9100. Boston Scientific, Abbott y Medtronic enviaron más de 2 millones de dispositivos implantables desde sus plantas regionales, preservando así la demanda doméstica incluso cuando algunos consumibles se trasladan al extranjero. Los proveedores de satélites canadienses contribuyen con ensamblajes de pasamuros de alta densidad para la constelación Lightspeed, mientras que las maquiladoras mexicanas fabrican iniciadores de airbag que abastecen plataformas en Detroit. Una cultura de diseño para la fiabilidad mantiene los márgenes unitarios por encima de los promedios globales, asegurando que las fábricas norteamericanas operen con una utilización de capacidad favorable.

Asia-Pacífico está preparada para una CAGR del 8,82% entre 2026 y 2031, superando a todas las demás regiones a medida que China, Japón y Corea del Sur aceleran la autosuficiencia en semiconductores. El récord de 1,9 millones de torres 5G de China Mobile se traduce en decenas de millones de filtros RF herméticos enviados anualmente, y los 3,6 millones de vehículos eléctricos de BYD incorporan pasamuros de gestión de batería en cada paquete. El informe fiscal 2024 de Kyocera destacó un crecimiento interanual del 12% en componentes de semiconductores, impulsado por las exportaciones de sustratos cerámicos a líneas de radar automotriz europeas. Samsung Electro-Mechanics está renovando salas limpias en Gumi para co-empaquetar tapas herméticas en sensores de imagen premium para teléfonos inteligentes, mientras que India y Vietnam atraen inversiones de ensamblaje de back-end que reducen la exposición a un solo país.

Europa generó aproximadamente el 14,68% de los ingresos globales de 2025, con Bosch, Continental y ZF de Alemania adquiriendo más de 150 millones de sensores automotrices herméticos para sistemas de seguridad. Airbus entregó 735 aeronaves, cada una repleta de computadoras de control de vuelo que deben soportar 30 años de ciclos de presurización. SCHOTT AG registró EUR 400 millones (USD 450 millones) en ventas de embalaje hermético, aprovechando los hornos de polvo de vidrio internos para protegerse contra los choques de suministro. Los programas de misiles y satélites de Francia mantienen un sólido canal de calificación de proveedores, y Surrey Satellite Technology del Reino Unido especifica paquetes planos cerámicos para cargas útiles de observación de la Tierra. Aunque Oriente Medio y África, así como América del Sur, juntos representaron menos del 9,85% de los ingresos de 2025, las actualizaciones de automatización de petróleo y gas y la robótica minera sudafricana muestran una adopción incremental de sensores herméticos, insinuando un potencial futuro vinculado a los ciclos de inversión en infraestructura.

Panorama Competitivo

El mercado de embalaje hermético está moderadamente consolidado, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos globales; sin embargo, ningún proveedor individual supera una participación del 15%. SCHOTT, Kyocera, NGK, AMETEK y Materion dominan el mercado de carcasas cerámicas soldadas con Kovar, aprovechando la síntesis de polvo de vidrio verticalmente integrada y las líneas de estampado de aleaciones para amortiguar la volatilidad de los materiales. Los participantes más pequeños, como Complete Hermetics y Willow Technologies, se abren paso en nichos de portadores de bits cuánticos criogénicos y pasamuros de implantes neurales de titanio, compitiendo en agilidad y velocidad de creación rápida de prototipos.

La diferenciación tecnológica se centra en el rendimiento de subfuga nanométrica; los actores de primer nivel anuncian cribado rutinario hasta 1 × 10⁻¹⁰ atm-cc-s mediante bombardeo de helio, análisis de gas residual e inspección automatizada por microtomografía computarizada. Las carcasas de titanio fabricadas de forma aditiva con microcanales de enfriamiento integrados reducen los ciclos de diseño para amplificadores de radar de alta potencia, mientras que los paquetes cerámicos co-disparados a baja temperatura logran tangentes de pérdida dieléctrica inferiores a 0,001 a 77 GHz, haciéndolos adecuados para módulos de radar automotriz.

Los movimientos estratégicos subrayan una inclinación hacia la expansión de capacidad: la actualización de la línea de Mitterteich de SCHOTT por USD 56 millones aumentó la producción de pasamuros para implantes médicos en un 30%; AMETEK inyectó USD 25 millones en líneas de conectores en Connecticut; y la adquisición de Micross por USD 180 millones por parte de Teledyne introdujo experiencia en paquetes planos endurecidos a la radiación. Los proveedores mantienen credenciales ISO 13485, AS9100 e IATF 16949 para asegurar contratos plurianuales que los recién llegados tienen dificultades para penetrar. La inversión continua en automatización de pruebas de fuga y pureza del polvo cerámico salvaguarda las ventajas competitivas a medida que aumentan las presiones de costos derivadas del uso del encapsulado plástico.

Líderes de la Industria de Embalaje Hermético

SCHOTT AG

AMETEK Inc.

Teledyne Technologies Incorporated

Materion Corporation

Micross Components Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: AMETEK firmó un contrato de cinco años valorado en USD 75 millones para suministrar conectores y pasamuros herméticos para los satélites SpaceX Starlink Gen2, asegurando la asignación prioritaria para ensamblajes de alto número de pines.

- Agosto de 2025: SCHOTT AG presentó su serie de vitrocerámica de ultrabaja fuga HectoSeal, clasificada a 1 × 10⁻¹⁰ atm-cc-s, con producción piloto en marcha en la instalación de Mitterteich para servir a los módulos emergentes de computación cuántica.

- Abril de 2025: Kyocera invirtió USD 30 millones para abrir un centro de investigación y desarrollo en Phoenix, Arizona, enfocado en paquetes herméticos cerámico-metal fabricados de forma aditiva para aplicaciones aeroespaciales y de computación cuántica.

- Febrero de 2025: NGK Insulators Ltd. completó una nueva línea de producción de pasamuros cerámicos en su planta de Nagoya, ampliando la capacidad anual para paquetes de sensores de vehículos eléctricos en un 20% tras una actualización de equipos de USD 18 millones.

Alcance del Informe Global del Mercado de Embalaje Hermético

El embalaje hermético se refiere al sellado de componentes electrónicos para protegerlos de factores ambientales como la humedad, el polvo y otros contaminantes, garantizando su fiabilidad y longevidad. Este tipo de embalaje se utiliza ampliamente en industrias donde el alto rendimiento y la durabilidad son críticos.

El Informe del Mercado de Embalaje Hermético está Segmentado por Configuración (Paquetes Cerámicos Multicapa, Paquetes de Cerámica Prensada, Paquetes de Lata Metálica), Tipo (Vidrio de Pasivación, Vidrio Reed, Vidrio Transpondedor, Sellado Vidrio-Metal, Sellado Cerámico-Metal), Aplicación (Sensores, Fotodiodos, Láseres, Interruptores MEMS, Iniciadores de Airbag), Industria de Usuario Final (Aeroespacial y Defensa, Automotriz, Salud, Petroquímica, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Paquetes Cerámicos Multicapa |

| Paquetes de Cerámica Prensada |

| Paquetes de Lata Metálica |

| Vidrio de Pasivación |

| Vidrio Reed |

| Vidrio Transpondedor |

| Sellado Vidrio-Metal |

| Sellado Cerámico-Metal |

| Sensores |

| Fotodiodos |

| Láseres |

| Interruptores MEMS |

| Iniciadores de Airbag |

| Aeroespacial y Defensa |

| Automotriz |

| Salud |

| Petroquímica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Configuración | Paquetes Cerámicos Multicapa | ||

| Paquetes de Cerámica Prensada | |||

| Paquetes de Lata Metálica | |||

| Por Tipo | Vidrio de Pasivación | ||

| Vidrio Reed | |||

| Vidrio Transpondedor | |||

| Sellado Vidrio-Metal | |||

| Sellado Cerámico-Metal | |||

| Por Aplicación | Sensores | ||

| Fotodiodos | |||

| Láseres | |||

| Interruptores MEMS | |||

| Iniciadores de Airbag | |||

| Por Industria de Usuario Final | Aeroespacial y Defensa | ||

| Automotriz | |||

| Salud | |||

| Petroquímica | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de embalaje hermético hasta 2031?

Se proyecta que el mercado de embalaje hermético registre una CAGR del 6,74% entre 2026 y 2031.

¿Qué tipo de configuración se expande más rápidamente?

Los paquetes de cerámica prensada avanzan a una CAGR del 8,12% debido a la demanda de computación cuántica y radar de onda milimétrica.

¿Por qué los sellos cerámico-metal están ganando participación frente a los sellos vidrio-metal?

Una mejor concordancia de expansión térmica bajo ciclos de -40 °C a +150 °C reduce el riesgo de fuga en aplicaciones automotrices y de defensa.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 8,82% a medida que China, Japón y Corea del Sur localizan la capacidad de embalaje avanzado.

¿Cómo afectan las alternativas plásticas a la adopción del embalaje hermético?

Los BGAs plásticos de bajo costo y los recubrimientos conformes socavan los precios, limitando la adopción en la electrónica de consumo donde no se exige una fiabilidad máxima.

Última actualización de la página el: