Tamaño y Participación del Mercado de Tratamiento del Cáncer de Mama HER2-Positivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

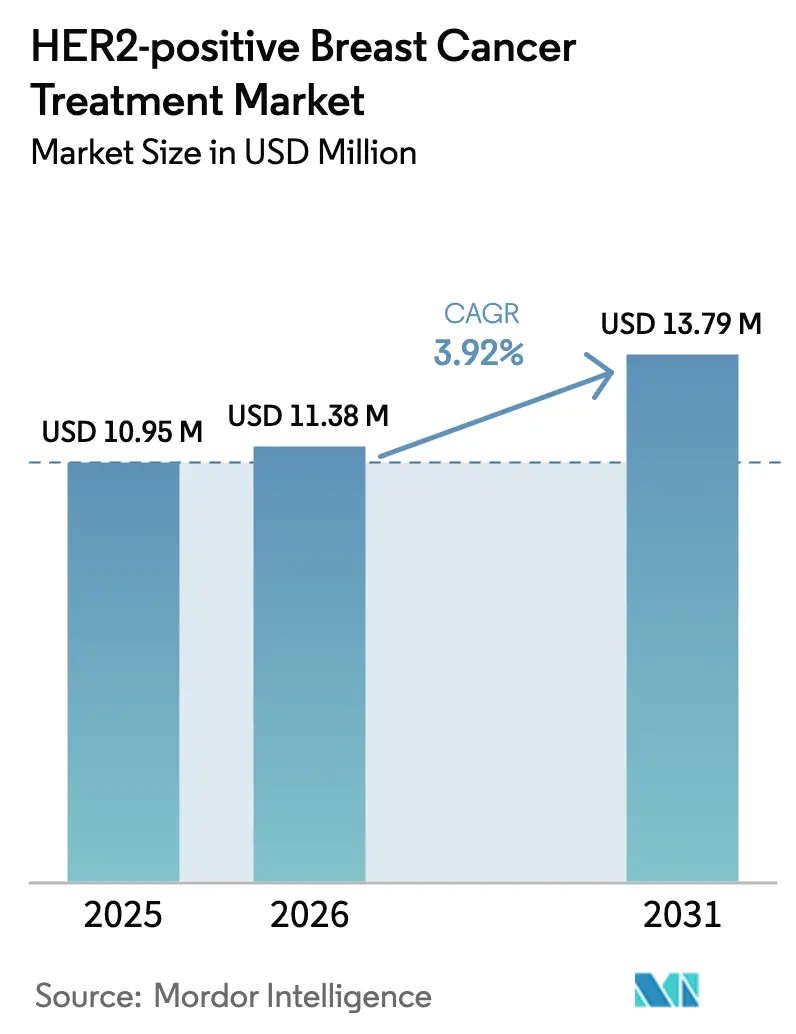

| Tamaño del Mercado (2026) | 11.38 Millones de dólares |

| Tamaño del Mercado (2031) | 13.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Cáncer de Mama HER2-Positivo por Mordor Intelligence

El tamaño del mercado de tratamiento del cáncer de mama HER2-positivo en 2026 se estima en USD 11,38 mil millones, creciendo desde el valor de 2025 de USD 10,95 mil millones con proyecciones para 2031 que muestran USD 13,79 mil millones, creciendo a una CAGR del 3,92% durante 2026-2031. El mercado de tratamiento del cáncer de mama HER2-positivo avanza en una trayectoria de crecimiento moderada pero resiliente, ya que los anticuerpos monoclonales maduros absorben la presión de los biosimilares, mientras que los conjugados anticuerpo-fármaco (ADC) de nueva generación alcanzan precios premium y amplían su uso clínico. Los avances en medicina de precisión ahora extienden la elegibilidad desde los tumores HER2-positivos clásicos hasta las expresiones HER2-bajo y HER2-ultralow, ampliando así el conjunto de pacientes susceptibles de recibir terapéuticos dirigidos a HER2. Los patrones de crecimiento regional dependen de aprobaciones regulatorias más rápidas en Asia-Pacífico, la expansión de la cadena de suministro y una mayor cobertura de reembolso, mientras que los canales digitales influyen cada vez más en el acceso de los pacientes. Las limitaciones de capacidad para la bioconjugación compleja, la evolución de las directrices de aprobación acelerada de la FDA y los requisitos de monitoreo de cardiotoxicidad plantean riesgos operativos y de cumplimiento normativo para los fabricantes.

Conclusiones Clave del Informe

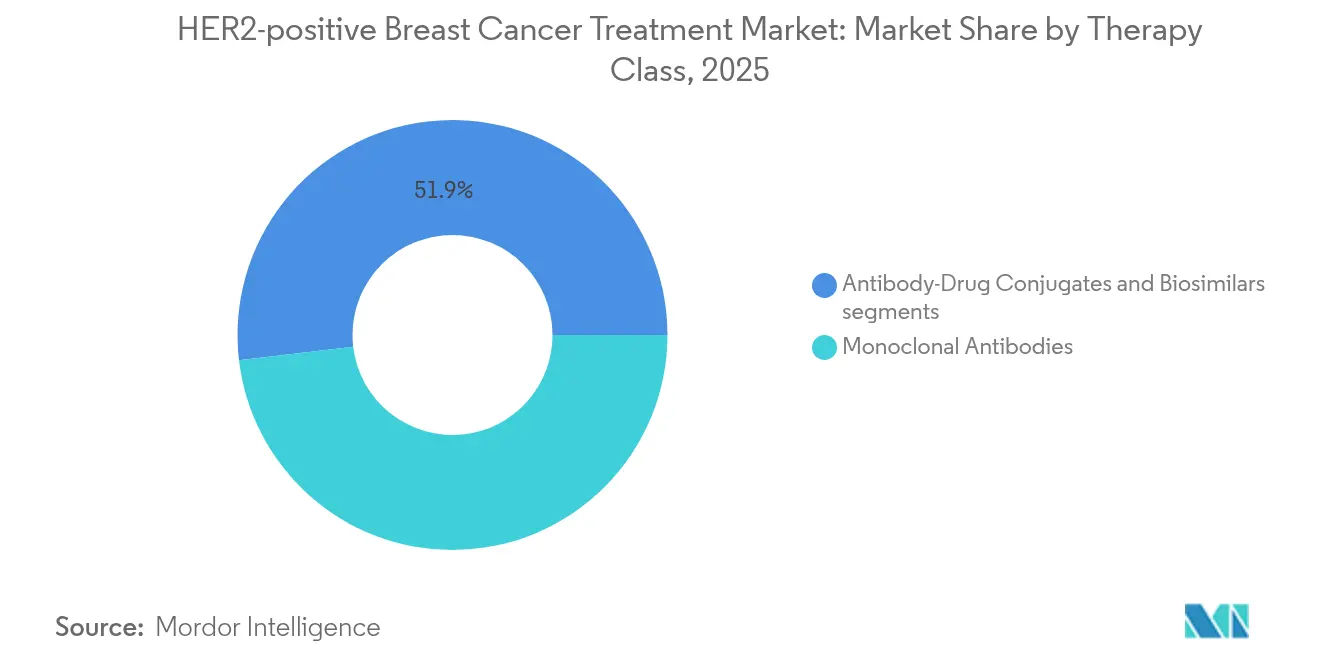

- En 2025, los anticuerpos monoclonales lideraron el mercado de tratamiento del cáncer de mama HER2-positivo con el 48,12% de la cuota de mercado, mientras que se proyecta que los ADC se expandirán a una CAGR del 4,70% hasta 2031.

- Por estadio de la enfermedad, la enfermedad metastásica/recurrente representó el 56,62% del tamaño del mercado de tratamiento del cáncer de mama HER2-positivo en 2025 y se proyecta que crecerá a una CAGR del 4,79%.

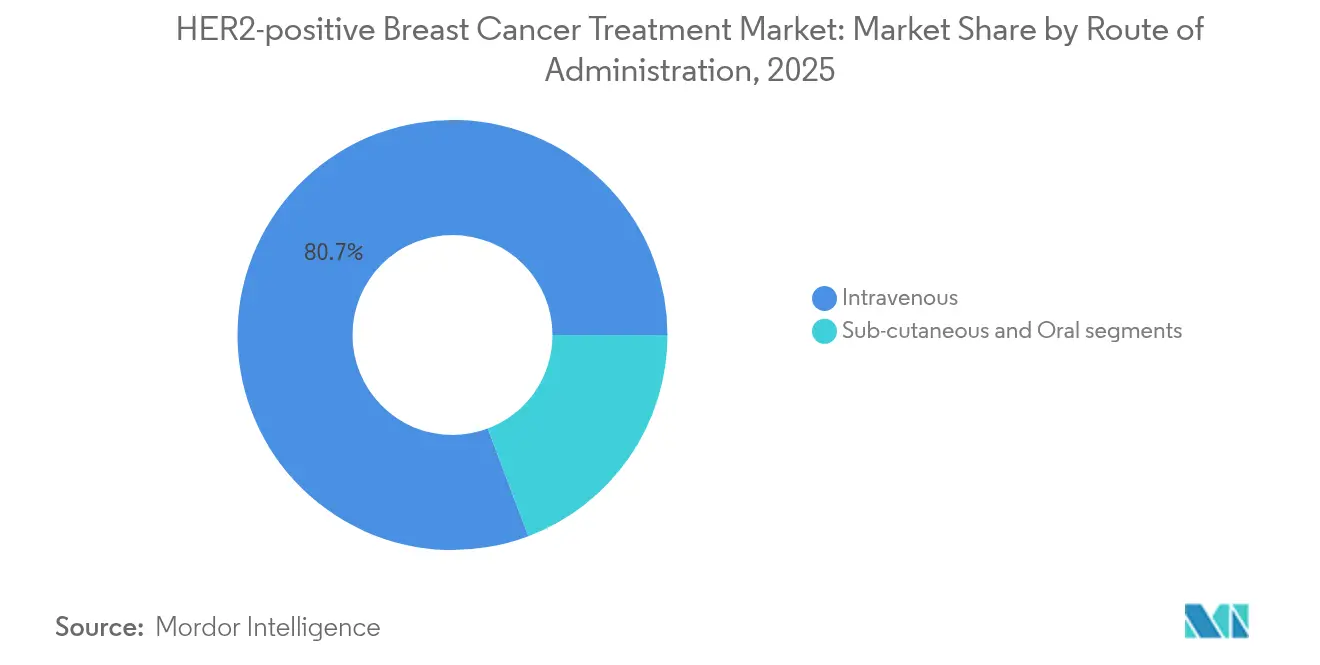

- Por vía de administración, los productos intravenosos dominaron con el 80,74% de los ingresos en 2025; las formulaciones subcutáneas registraron la CAGR más sólida del 4,88% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 63,74% de las ventas de 2025, mientras que se prevé que las farmacias en línea registren una CAGR del 4,97%.

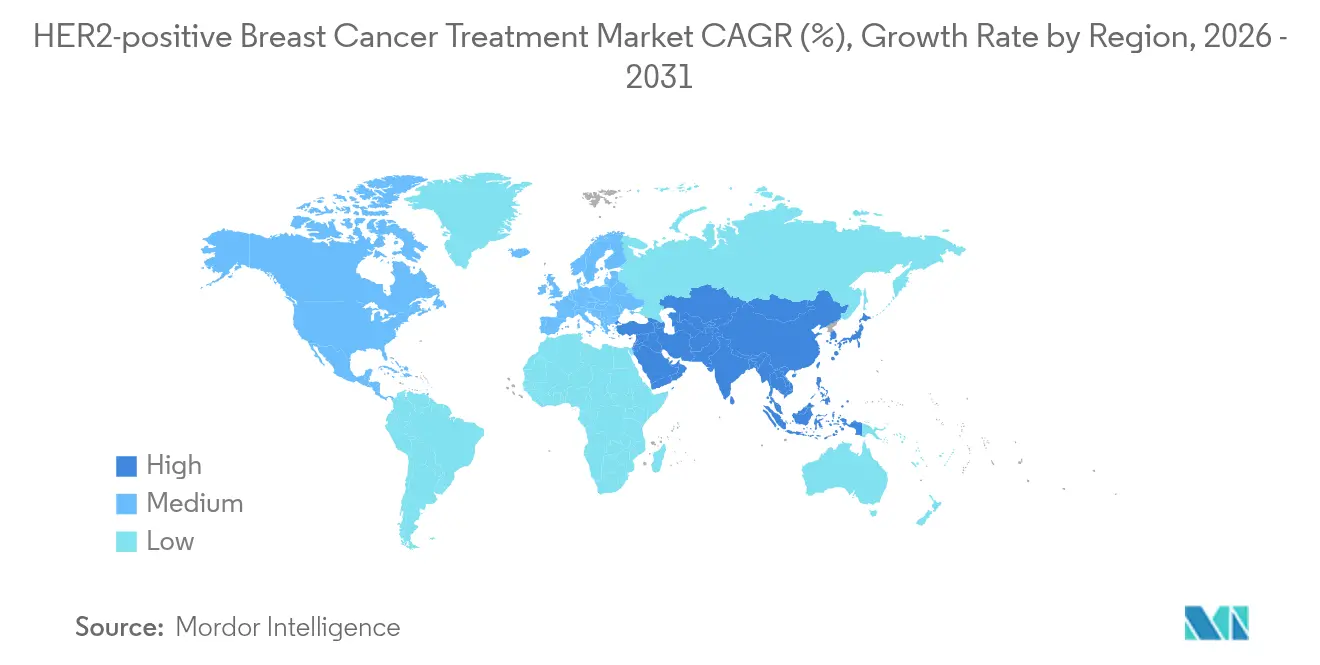

- Por geografía, América del Norte representó el 41,52% de los ingresos en 2025; la región Asia-Pacífico exhibe el crecimiento más rápido con una CAGR del 5,04% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Cáncer de Mama HER2-Positivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficacia consolidada de los anticuerpos monoclonales y ADC dirigidos a HER2 | +0.8% | Global | Largo plazo (≥ 4 años) |

| Rápido avance del pipeline de ADC y designaciones RMAT de la FDA | +1.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Combinaciones subcutáneas de dosis fija que mejoran la adherencia | +0.6% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de biosimilares que amplía el acceso global de los pacientes | +0.7% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Puntuación HER2 impulsada por inteligencia artificial que mejora el grupo de pacientes elegibles | +0.5% | América del Norte y UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansiones de etiquetado HER2-bajo y HER2-mutante | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eficacia consolidada de los anticuerpos monoclonales y ADC dirigidos a HER2

Décadas de datos del mundo real confirman que el trastuzumab y el pertuzumab siguen siendo los pilares clínicos en el cáncer de mama temprano y metastásico, manteniendo el volumen incluso a medida que proliferan los biosimilares. El estudio PERSEPHONE demostró que seis meses de trastuzumab adyuvante ofrecen una supervivencia libre de enfermedad comparable a un ciclo de 12 meses, preservando los resultados mientras se reduce casi a la mitad el gasto en medicamentos. Los ADC como el trastuzumab deruxtecan alcanzan tasas de respuesta objetiva superiores al 50% en tumores de mama, gástricos y pulmonares, estableciendo nuevos estándares de eficacia. Su potencial agnóstico al tumor amplía el mercado de tratamiento del cáncer de mama HER2-positivo al reclasificar a pacientes previamente etiquetados como "HER2-negativos". Por lo tanto, los pagadores siguen dispuestos a reembolsar los precios premium de los ADC para capturar una mejor supervivencia, compensando los ingresos perdidos por los biosimilares de anticuerpos.

Rápido avance del pipeline de ADC y designaciones RMAT de la FDA

La FDA ahora extiende su marco RMAT a plataformas innovadoras de ADC que demuestran un beneficio transformador, acortando los plazos de desarrollo en varios meses y catalizando la inversión. Daiichi Sankyo y AstraZeneca tienen más de diez ADC en etapa avanzada en la clínica, respaldados por más de USD 4 mil millones en proyectos de fabricación global[1]Fuente: AstraZeneca PLC, "AstraZeneca construirá una instalación de fabricación de ADC en Singapur," astrazeneca.com. Las instalaciones de uso específico en Singapur y Alemania añaden capacidad de conjugación y reducen el riesgo logístico. Estos proyectos de capital sustentan la próxima ola de indicaciones, manteniendo el mercado de tratamiento del cáncer de mama HER2-positivo a medida que los biológicos de primera generación alcanzan su meseta.

Combinaciones subcutáneas de dosis fija que mejoran la adherencia

Los datos de fase III del estudio FeDeriCa demostraron que casi el 90% de los pacientes prefieren el trastuzumab-pertuzumab subcutáneo frente a la infusión intravenosa, citando la comodidad y las visitas más cortas a la clínica. La dosificación fija elimina los cálculos basados en el peso, reduce el tiempo en silla a menos de 30 minutos y disminuye las horas de enfermería, lo que ayuda a compensar los mayores costos de adquisición. Los administradores hospitalarios consideran cada vez más los ahorros en el costo total de la atención al negociar contratos de suministro, impulsando la tracción comercial de los lanzamientos subcutáneos de Roche y sus socios.

Adopción de biosimilares que amplía el acceso global de los pacientes

Los consorcios de compras europeos reportan caídas de precios del 30-50% tras la cuarta inclusión de biosimilares de trastuzumab. Los ministerios de salud de los mercados emergentes están traduciendo estos ahorros en protocolos de tratamiento a nivel poblacional, aumentando los volúmenes en los programas públicos de oncología. Las empresas originadoras están contrarrestando la erosión de márgenes pivotando hacia modalidades más nuevas y asegurando la preferencia en los formularios para presentaciones diferenciadas, aunque el aumento de volumen preserva una base considerable para el mercado de tratamiento del cáncer de mama HER2-positivo.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de monitoreo de cardiotoxicidad y brechas de infraestructura | -0.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de fabricación de ADC | -0.6% | Global | Mediano plazo (2-4 años) |

| Creciente presión de precios de los biosimilares sobre los innovadores | -0.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Resistencia molecular a través de p95HER2 y enmascaramiento por MUC4 | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de monitoreo de cardiotoxicidad y brechas de infraestructura

Las ecocardiografías regulares o las gammagrafías MUGA añaden hasta USD 2.000 en costos anuales por paciente, lo que puede superar los ingresos medios de los hogares en países de ingreso medio-bajo. Las limitadas instalaciones de diagnóstico por imagen generan retrasos en la programación que difieren el inicio de la terapia, frenando la adopción incluso cuando los medicamentos están reembolsados. La formación de especialistas en cardio-oncología ha quedado rezagada respecto al auge terapéutico, lo que genera una calidad de servicio desigual que limita la implantación del mercado de tratamiento dirigido a HER2 en geografías con recursos limitados.

Cuellos de botella en la capacidad de fabricación de ADC

Las líneas de conjugación requieren infraestructura de alta contención y redundancia analítica para manejar cargas útiles citotóxicas. La utilización global actual supera el 85%, extendiendo los plazos de entrega para los suministros clínicos. Lonza[2]Fuente: Lonza Group, "Lonza amplía la capacidad de bioconjugación en Visp," lonza.com y Fujifilm están añadiendo líneas de varias toneladas, pero la mayoría no estará completamente operativa antes de 2028, lo que causará un freno temporal en la velocidad de lanzamiento de productos. La escasez de suministro es particularmente aguda para las empresas de biotecnología de tamaño mediano que dependen de socios contratistas, limitando la amplitud competitiva en el mercado de tratamiento del cáncer de mama HER2-positivo hasta que las ampliaciones de capacidad entren en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: Los ADC Impulsan el Crecimiento Premium

El tamaño del mercado de tratamiento del cáncer de mama HER2-positivo para las clases terapéuticas muestra que los anticuerpos monoclonales capturan el 48,12% de los ingresos en 2025, aunque los ADC registran una CAGR líder del 4,70%. La expansión del trastuzumab deruxtecan hacia tumores HER2-bajo o ultralow eleva el mercado de tratamiento del cáncer de mama HER2-positivo al acceder a hasta el 40% de los casos de cáncer de mama previamente no tratados. Por el contrario, las copias biosimilares de trastuzumab y pertuzumab penetran en los formularios hospitalarios, impulsando el volumen pero comprimiendo los márgenes unitarios. Los inhibidores de tirosina quinasa siguen siendo un nicho pero indispensables para el mantenimiento oral, mientras que los biosimilares proporcionan una terapia de base rentable. Las barreras de fabricación y las aprobaciones aceleradas brindan a los innovadores de ADC una protección duradera contra la imitación, reforzando su contribución al mercado de tratamiento del cáncer de mama HER2-positivo hasta 2031.

Las tácticas competitivas dentro de las clases reflejan el equilibrio entre la defensa de ingresos y el crecimiento. Los fabricantes de anticuerpos originadores agrupan el medicamento con programas de diagnóstico para consolidar su cuota. Los desarrolladores de ADC priorizan los acuerdos de codesarrollo que aseguran los espacios de fabricación con anticipación, mitigando el riesgo de suministro. En todas las modalidades, las empresas integran cada vez más algoritmos de selección de pacientes guiados por inteligencia artificial en el diseño de ensayos clínicos. Estas plataformas de evidencia del mundo real reducen los fracasos en el cribado y aceleran el tiempo de comercialización, ampliando el mercado de tratamiento del cáncer de mama HER2-positivo susceptible de ser abordado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estadio de la Enfermedad: La Dominancia Metastásica Persiste

En 2025, la enfermedad metastásica representó el 56,62% de los ingresos globales, reflejando tanto la alta incidencia de presentaciones en estadio avanzado como el uso ampliado del etiquetado agnóstico al tumor para los ADC. Se prevé que el tamaño del mercado de tratamiento del cáncer de mama HER2-positivo para indicaciones metastásicas crezca a una CAGR del 4,79%, a medida que la adopción temprana de ADC impulsa las terapias premium hacia los entornos de primera y segunda línea. DESTINY-Breast06 demostró una ventaja de 13,2 meses en la supervivencia libre de progresión mediana sobre la quimioterapia, lo que llevó a los oncólogos a reevaluar los algoritmos de tratamiento. Los entornos tempranos y adyuvantes se benefician de un mejor cribado que detecta la enfermedad antes, aunque enfrentan una marcada presión de precios por parte de los biosimilares. No obstante, los regímenes más cortos de trastuzumab validados por PERSEPHONE apoyan la difusión hacia sistemas de menores ingresos, manteniendo el crecimiento del volumen incluso cuando las ventas metastásicas superan a las demás.

La secuenciación del tratamiento también está evolucionando. Los clínicos están aprovechando el monitoreo de ADN tumoral circulante en tiempo real para detectar la enfermedad residual mínima, desencadenando la escalada a ADC antes de la progresión manifiesta. Este enfoque prolonga las duraciones de respuesta e integra aún más los productos de alto valor en la vía del mercado de tratamiento del cáncer de mama HER2-positivo. Los pagadores están comenzando a reembolsar dicha intensificación desencadenada por biomarcadores porque evita el costo de la progresión no controlada.

Por Vía de Administración: La Vía Subcutánea Gana Impulso

Las infusiones intravenosas mantuvieron una cuota del 80,74% en 2025, aunque las administraciones subcutáneas registrarán una CAGR del 4,88% hasta 2031. Las inyecciones subcutáneas reducen el tiempo en silla de hasta cuatro horas a menos de media hora y disminuyen las reacciones a la infusión al eliminar grandes volúmenes de líquido. Los hospitales reasignan las horas de enfermería ahorradas a servicios de mayor complejidad, generando eficiencia sistémica. La complejidad técnica de formular combinaciones biológicas en una jeringa lista para inyectar ralentiza las entradas de biosimilares de seguimiento, lo que permite a los originadores mantener primas constantes y expandir el mercado general de tratamiento del cáncer de mama HER2-positivo. Los inhibidores de tirosina quinasa orales siguen limitados a entornos de mantenimiento de nicho, pero aún ofrecen una opción favorable para la adherencia que las farmacias en línea pueden distribuir fácilmente.

La capacidad de administración domiciliaria amplía aún más la brecha de conveniencia. Los programas piloto en Canadá y el Reino Unido envían enfermeras a los domicilios de los pacientes para administrar la terapia subcutánea de forma segura. Los primeros comentarios muestran alta satisfacción y reducción de la carga de desplazamiento, tendencias que podrían expandir el mercado de tratamiento del cáncer de mama HER2-positivo al llegar a pacientes que anteriormente renunciaban a la terapia debido a obstáculos logísticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias representaron el 63,74% de los ingresos de 2025, confirmando que los medicamentos complejos continúan fluyendo a través de canales controlados. Sin embargo, la CAGR del 4,97% prevista para las farmacias en línea señala una infraestructura de comercio electrónico en maduración en oncología. Las plataformas de prescripción electrónica ahora transmiten pedidos validados y enviados directamente a farmacias especializadas acreditadas que mantienen la integridad de la cadena de frío. Para los inhibidores de tirosina quinasa orales y los medicamentos de soporte, la entrega a domicilio mejora el seguimiento de la adherencia a través de aplicaciones integradas que registran los eventos de dosificación. Los puntos de venta minoristas siguen siendo un canal vital, particularmente en mercados donde las regulaciones exigen la recogida en persona. A medida que las interfaces en línea se sincronizan con los registros de salud electrónicos, los algoritmos de recarga consolidarán aún más su papel en el continuo del mercado de tratamiento del cáncer de mama HER2-positivo.

Análisis Geográfico

América del Norte generó el 41,52% de los ingresos globales en 2025, beneficiándose del acceso temprano a todas las principales terapias HER2 aprobadas por la FDA, una amplia cobertura de seguros y densas redes de centros de cardio-oncología. La adopción del trastuzumab deruxtecan en los centros académicos de Estados Unidos es rápida porque los pagadores reembolsan el uso agnóstico al tumor poco después de la aprobación. El crecimiento en Canadá es más estable, ya que las evaluaciones de salud pública imponen filtros de costo-efectividad, aunque los ahorros de los biosimilares se reciclan para financiar la adopción de ADC. El mercado de tratamiento del cáncer de mama HER2-positivo en Estados Unidos aún debe navegar por revisiones de formularios cada vez más intensas que cuestionan los aumentos de precios de lista, pero los volúmenes de pacientes se mantienen seguros gracias al amplio cribado y la integración en las guías clínicas.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 5,04% hasta 2031. La Administración Nacional de Productos Médicos de China autorizó el trastuzumab deruxtecan para el cáncer de mama HER2-bajo en 2024, abriendo un mercado nacional de más de 200.000 pacientes anuales. Empresas nacionales como BeiGene invierten en centros de fabricación de ADC de extremo a extremo en Guangzhou, asegurando el suministro localizado. Japón impulsa la adopción de alto valor a través del seguro nacional de salud que reembolsa los regímenes de doble objetivo una vez que el Consejo Central de Seguros Médicos Sociales confirma el beneficio económico. India se apoya en los biosimilares para cerrar las brechas de accesibilidad, aunque los volúmenes metastásicos aumentan a medida que las redes de oncología urbanas amplían el alcance diagnóstico. A medida que la oferta escala y los ensayos regionales proliferan, el mercado de tratamiento del cáncer de mama HER2-positivo en Asia-Pacífico se diversificará más allá de las marcas importadas hacia carteras mixtas locales-globales.

Europa mantiene un perfil equilibrado. La Comisión Europea aprobó el trastuzumab deruxtecan para tumores HER2-ultralow en 2025, sincronizándose con los plazos de la FDA. Sin embargo, los sistemas de pagador único despliegan licitaciones centralizadas que han impulsado la penetración de biosimilares por encima del 60% para los anticuerpos de primera generación, sosteniendo los presupuestos del sector público. Las agencias de evaluación de tecnologías sanitarias recompensan la evidencia sólida del mundo real y los resultados reportados por los pacientes, motivando a los fabricantes a recopilar datos granulares. El mercado de tratamiento del cáncer de mama HER2-positivo en las naciones más pequeñas de Europa Central y Oriental se beneficia de los precios de referencia paneuropeos, lo que permite una adopción más rápida una vez que los estados de altos ingresos establecen precedentes.

América del Sur y Oriente Medio y África se quedan atrás en tamaño absoluto, pero exhiben potencial de recuperación a medida que emergen empresas conjuntas de fabricación local. Fiocruz de Brasil está explorando acuerdos de transferencia de tecnología para biosimilares de trastuzumab, mientras que el plan Visión 2030 de Arabia Saudita financia centros de oncología que se adhieren a las guías internacionales. El crecimiento incremental de la infraestructura mejora la base para el mercado de tratamiento del cáncer de mama HER2-positivo en estas regiones, aunque la capacidad cardiológica y los obstáculos de reembolso siguen siendo desafíos a mediano plazo.

Panorama Competitivo

La industria de terapéuticos dirigidos a HER2 muestra una concentración moderada. Roche, AstraZeneca, Daiichi Sankyo y Pfizer aún dominan la mayor parte del mercado, aunque ninguna empresa supera los umbrales de dominancia. Los competidores biosimilares de Samsung Bioepis y Celltrion están erosionando los márgenes unitarios de los anticuerpos heredados, mientras que las empresas de biotecnología especializadas impulsan el pipeline de ADC. Roche amplió su cartera mediante la adquisición de Poseida Therapeutics por USD 1.000 millones, expandiéndose hacia terapias celulares que podrían complementar los regímenes de ADC. AstraZeneca y Daiichi Sankyo están invirtiendo conjuntamente USD 1.500 millones en una planta de ADC en Singapur para asegurar el suministro para indicaciones en expansión.

Las alianzas estratégicas dominan la financiación de la innovación. El acuerdo de USD 615,5 millones de ArriVent con Alphamab ejemplifica los modelos de reparto de riesgos que otorgan acceso a los motores de descubrimiento chinos mientras se reservan los derechos de comercialización en Occidente. Las grandes organizaciones de desarrollo y fabricación por contrato, como Lonza, invierten USD 1.200 millones para duplicar la capacidad de bioconjugación; estos socios ganan poder de negociación a medida que los fabricantes compiten por los espacios. Las asociaciones de diagnóstico también están floreciendo. Roche obtuvo la Designación de Dispositivo Innovador de la FDA para su ensayo de inmunohistoquímica HER2 habilitado por inteligencia artificial, integrando pruebas complementarias en los ciclos de vida de los productos y reforzando la fidelización de los clientes.

La diferenciación competitiva descansa cada vez más en la agilidad de fabricación y la integración diagnóstica que en el número de moléculas por sí solo. Las empresas que aseguran tanto líneas de producción dedicadas como diagnósticos con autorización regulatoria están mejor posicionadas para resistir la erosión de los biosimilares y mantener precios premium, dando forma así al futuro panorama del mercado de tratamiento del cáncer de mama HER2-positivo.

Líderes de la Industria del Tratamiento del Cáncer de Mama HER2-Positivo

Pfizer Inc.

AstraZeneca

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lotte Biologics inauguró su instalación de fabricación de ADC en Syracuse, Nueva York, tras una remodelación de USD 100 millones.

- Enero de 2025: La FDA aprobó el trastuzumab deruxtecan para el cáncer de mama irresecable o metastásico con receptor hormonal positivo HER2-bajo o ultralow.

Alcance del Informe Global del Mercado de Tratamiento del Cáncer de Mama HER2-Positivo

Según el alcance del informe, HER2 (receptor 2 del factor de crecimiento epidérmico humano) es una proteína que promueve el crecimiento rápido de las células del cáncer de mama. Del mismo modo, HER2-positivo es una condición en la que las células del cáncer de mama tienen niveles más altos de proteínas HER2 que los niveles normales. En general, el cáncer de mama HER2-positivo es un tipo de cáncer que da positivo en la prueba de una proteína llamada HER2.

El tratamiento del cáncer de mama HER2-positivo está segmentado por tipo de tratamiento, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en quimioterapia, terapia farmacológica dirigida y otros tipos de tratamiento. Por usuario final, el mercado está segmentado en hospitales, centros especializados, atención domiciliaria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Conjugados Anticuerpo-Fármaco |

| Biosimilares |

| Temprano / Neoadyuvante |

| Adyuvante |

| Metastásico / Recurrente |

| Intravenosa |

| Subcutánea |

| Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Anticuerpos Monoclonales | Conjugados Anticuerpo-Fármaco | |

| Biosimilares | ||

| Por Estadio de la Enfermedad | Temprano / Neoadyuvante | |

| Adyuvante | ||

| Metastásico / Recurrente | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del cáncer de mama HER2-positivo?

El tamaño del mercado de tratamiento del cáncer de mama HER2-positivo se sitúa en USD 11,38 mil millones en 2026 y se proyecta que alcance USD 13,79 mil millones en 2031 a una CAGR del 3,92%.

¿Qué clase terapéutica se expande más rápidamente?

Los ADC son el segmento de más rápido crecimiento, avanzando a una CAGR del 4,70% a medida que penetran en tumores HER2-bajo y ultralow y alcanzan precios premium.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

Las aprobaciones regulatorias aceleradas, las inversiones en fabricación local y el aumento de la incidencia del cáncer impulsan una CAGR del 5,04%, convirtiendo a Asia-Pacífico en el grupo de más rápido crecimiento dentro del mercado de tratamiento del cáncer de mama HER2-positivo.

¿Cómo afectan los biosimilares al crecimiento general del mercado?

Los biosimilares reducen los costos entre un 30-50%, amplían el acceso en regiones sensibles al precio e impulsan a los innovadores a diferenciarse a través de ADC y formulaciones subcutáneas, sosteniendo la expansión neta del mercado.

¿Qué cuellos de botella operativos podrían restringir el suministro?

La capacidad de fabricación de ADC sigue siendo limitada, con una utilización global superior al 85%; se espera que el alivio de la cadena de suministro llegue una vez que las nuevas plantas en Singapur, Alemania y Suiza entren en funcionamiento entre 2027 y 2029.

Última actualización de la página el: