Tamaño y Participación del Mercado Global de Cáncer de Mama HER 2 Negativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Cáncer de Mama HER 2 Negativo por Mordor Intelligence

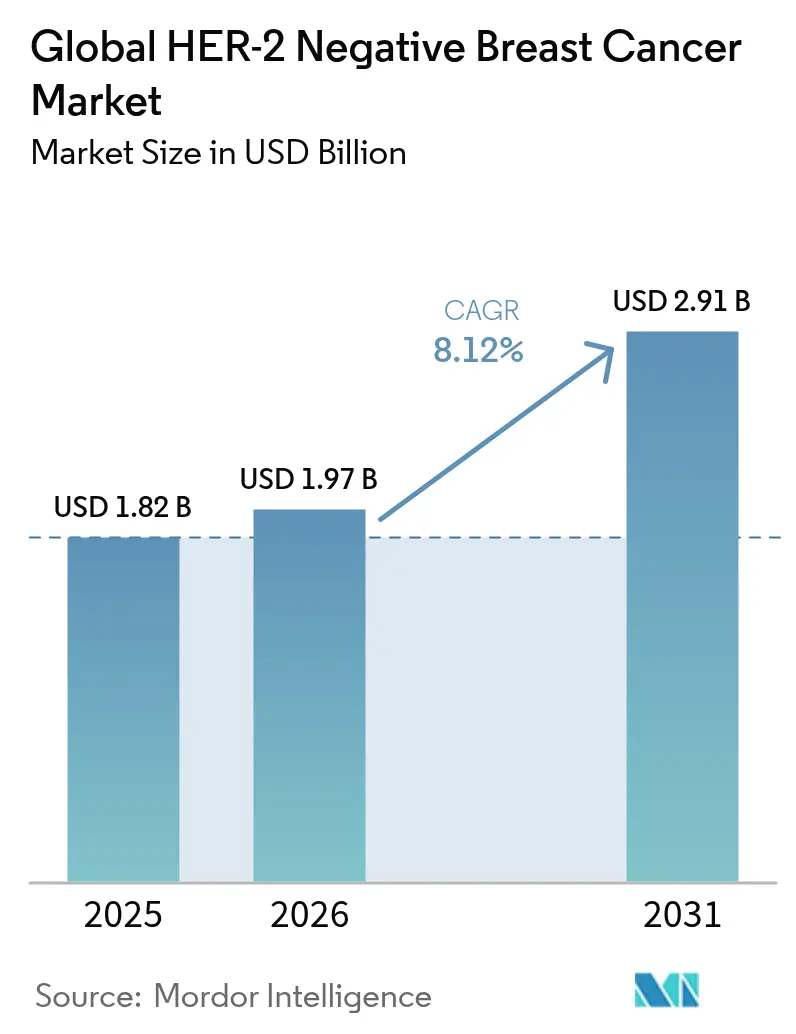

Se espera que el tamaño del mercado de cáncer de mama HER 2 negativo crezca de USD 1,82 mil millones en 2025 a USD 1,97 mil millones en 2026 y se prevé que alcance USD 2,91 mil millones en 2031 a una CAGR del 8,12% durante 2026-2031. La adopción de diagnósticos de precisión, la expansión de las indicaciones de los conjugados anticuerpo-fármaco (ADC) y el reconocimiento de los tumores HER2-bajos como una nueva categoría terapéutica se combinan para acelerar el crecimiento. Los tumores con receptor hormonal positivo/HER2 negativo representan el 70% de los casos incidentes, mientras que la enfermedad triple negativa representa entre el 15% y el 20% e impulsa una elevada necesidad insatisfecha. La terapia dirigida muestra la adopción más rápida, dado que los inhibidores de PARP y los ADC de nueva generación desplazan los regímenes convencionales de quimioterapia. El impulso geográfico se desplaza hacia Asia-Pacífico, donde el aumento de la incidencia y el mayor acceso a la medicina de precisión reconfiguran la demanda global. La adopción por parte de los pagadores de un reembolso basado en el valor y de precios específicos por indicación busca contener los costos sin frenar la innovación.

Conclusiones Clave del Informe

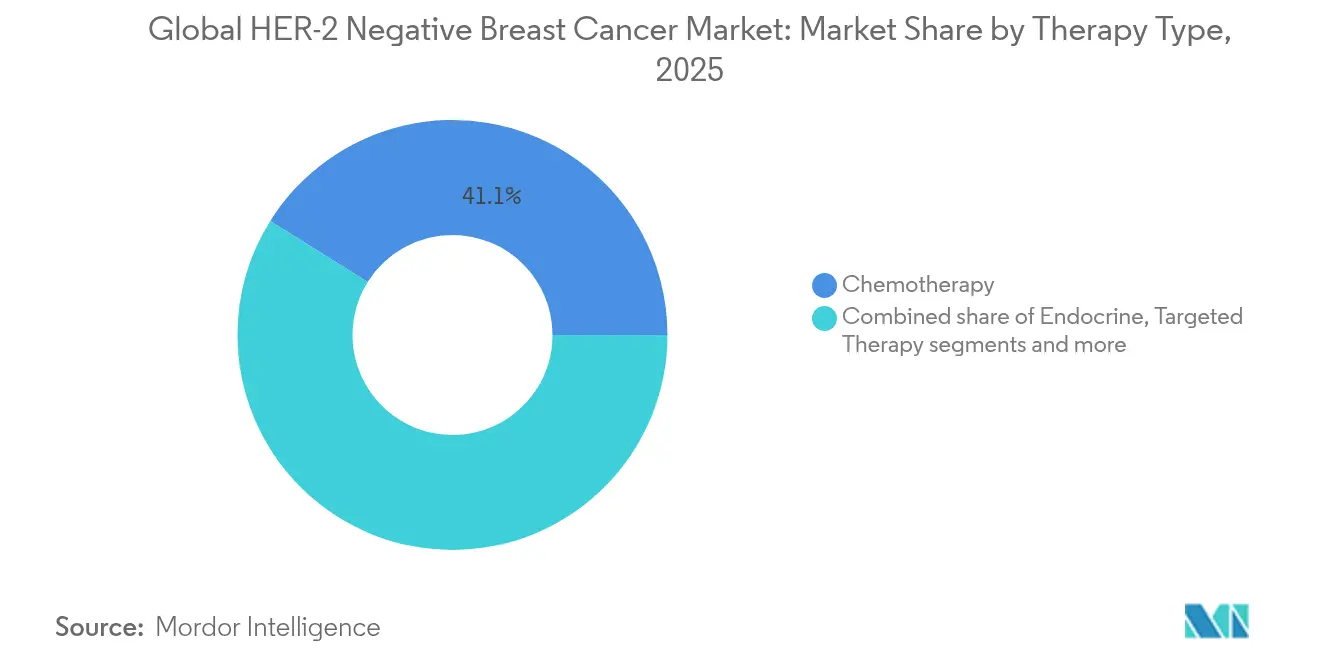

- Por tipo de terapia, la quimioterapia representó el 41,10% de la participación del mercado de cáncer de mama HER 2 negativo en 2025, mientras que la terapia dirigida está prevista para expandirse a una CAGR del 9,02% hasta 2031.

- Por subtipo de biomarcador, los tumores con receptor hormonal positivo/HER2 negativo captaron el 57,25% del tamaño del mercado de cáncer de mama HER 2 negativo en 2025, mientras que el cáncer de mama triple negativo proyecta una CAGR del 9,42% hasta 2031.

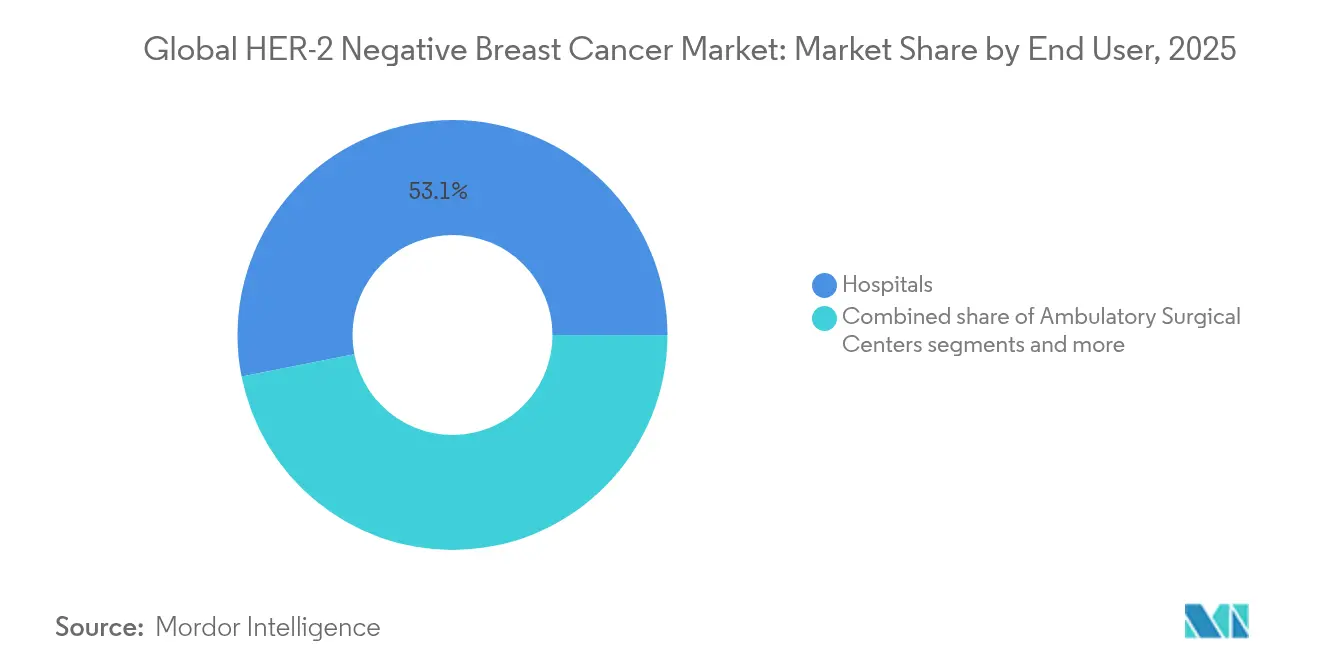

- Por usuario final, los hospitales representaron el 53,10% del tamaño del mercado de cáncer de mama HER 2 negativo en 2025, y se prevé que los centros oncológicos especializados crezcan a una CAGR del 9,95% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,85% en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 10,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cáncer de Mama HER 2 Negativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adopción de diagnósticos de precisión en la enfermedad en estadio temprano | +2.1% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de aprobaciones de inhibidores de PARP en la enfermedad HR-positiva | +1.8% | América del Norte y Europa, extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente reembolso para ADC | +1.5% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la adopción de terapia neoadyuvante | +1.2% | Global, más rápido en regiones de altos ingresos | Largo plazo (≥ 4 años) |

| Diseños de ensayos independientes del tumor | +0.9% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de emparejamiento de ensayos guiadas por IA | +0.6% | América del Norte y Europa, emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de diagnósticos de precisión en la enfermedad en estadio temprano

Los ensayos genómicos de rutina, como el Oncotype DX, cambiaron las recomendaciones de tratamiento para el 65% de los pacientes en estadio temprano en Brasil y redujeron el uso de quimioterapia en un 66%. Lombardía, Italia, fue pionera en el reembolso, demostrando la voluntad de los pagadores públicos de financiar las pruebas genómicas cuando la utilidad clínica es clara. La adopción es desigual; la subrepresentación en las cohortes de validación reduce la precisión de las pruebas para las mujeres afroamericanas. Los modelos de inteligencia artificial predicen ahora la respuesta al tratamiento con una precisión del 91%, lo que promete un rendimiento equitativo en todos los grupos ancestrales. Los diagnósticos de precisión reducen así el sobretratamiento, identifican a los pacientes de alto riesgo con mayor antelación y amplían el mercado de cáncer de mama HER 2 negativo al posibilitar la terapia dirigida en entornos adyuvantes.

Expansión de aprobaciones de inhibidores de PARP en la enfermedad HR-positiva

La aprobación del olaparib para el cáncer de mama HER 2 negativo en estadio temprano de alto riesgo con mutación BRCA amplió el alcance de los inhibidores de PARP más allá del cáncer de mama triple negativo metastásico. La deficiencia de recombinación homóloga afecta entre el 20% y el 30% de los tumores con receptor hormonal positivo, lo que crea un grupo con mayor potencial de tratamiento. El talazoparib demostró ser costo-efectivo en China y los Estados Unidos, con razones de costo-efectividad incremental de USD 2.484 y USD 6.815 por año de vida ajustado por calidad (AVAC), respectivamente. Los ensayos que combinan inhibidores de PARP con inhibidores de CDK4/6 o inmunoterapia muestran una eficacia sinérgica y podrían impulsar aún más su adopción. A medida que se acumulan las ampliaciones de indicación, los agentes PARP pasan de ser terapias de nicho a ser terapias fundamentales, acelerando el crecimiento del mercado de cáncer de mama HER 2 negativo.

Creciente reembolso para conjugados anticuerpo-fármaco

La aprobación del trastuzumab deruxtecan en febrero de 2025 para la enfermedad HER2-baja amplió la elegibilidad a casi el 90% de los casos de receptor hormonal positivo y HER2 negativo. La autorización del datopotamab deruxtecan en enero de 2025 redujo el riesgo de progresión de la enfermedad en un 37% en comparación con la quimioterapia. Los resultados positivos de las evaluaciones de tecnología sanitaria alcanzan el 58% para las combinaciones de un solo fabricante, pero solo el 42% para los regímenes de dos fabricantes, lo que pone de relieve los obstáculos en la coordinación de precios. Las aseguradoras imponen terapia escalonada, exigiendo el fracaso de dos inhibidores de CDK4/6 antes de financiar un ADC; sin embargo, la fijación de precios específica por indicación podría aliviar el impacto presupuestario. A medida que los pagadores alinean la cobertura con el valor, el reembolso de los ADC se amplía y refuerza el mercado de cáncer de mama HER 2 negativo.

Aumento en la adopción de terapia neoadyuvante

El ensayo I-SPY2.2 demostró que el datopotamab deruxtecan combinado con durvalumab logró respuestas sólidas en la enfermedad en estadio temprano, lo que respalda las combinaciones de ADC e inmunoterapia antes de la cirugía. Los estudios de reducción de escala informan una supervivencia libre de enfermedad a cuatro años del 94% tras la quimioterapia neoadyuvante corta en casos HER2-positivos y del 92,7% en el cáncer de mama triple negativo. El estudio TROPION-Breast04 está evaluando regímenes similares en pacientes sin tratamiento previo. La reducción temprana de Ki-67 predice la respuesta patológica y orienta la duración adaptativa del tratamiento. Las estrategias neoadyuvantes personalizadas crean así una demanda más temprana de agentes dirigidos y amplían el mercado de cáncer de mama HER 2 negativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta deserción de activos de inmunoterapia para cáncer de mama triple negativo | -1.4% | Global, la cartera de candidatos se concentra en América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de costo-eficacia de los ADC en entornos comunitarios | -1.1% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Tasas limitadas de pruebas de biomarcadores en mercados de bajos ingresos | -0.8% | Asia-Pacífico, Medio Oriente y África, América Latina | Largo plazo (≥ 4 años) |

| Creciente presión de los pagadores sobre los regímenes de combinación | -0.7% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta deserción de activos de inmunoterapia para cáncer de mama triple negativo

El pembrolizumab combinado con quimioterapia mejoró la supervivencia solo en pacientes con cáncer de mama triple negativo PD-L1 positivo, lo que pone de manifiesto el desafío de la heterogeneidad. Los inhibidores del punto de control inmunitario generan respuestas duraderas en menos del 20% de los casos, y la toxicidad se intensifica en los regímenes combinados. El ensayo NIMBUS produjo tasas de respuesta objetiva del 20% en general, pero del 60% cuando la carga mutacional del tumor superó las 14 mutaciones por Mb. Los enfoques combinados presentan tasas de eventos adversos del 48,6% frente al 17,1% de la monoterapia. A medida que la deserción limita la producción de la cartera de candidatos, la expansión del mercado de cáncer de mama HER 2 negativo en el cáncer de mama triple negativo se desacelera.

Preocupaciones de costo-eficacia de los ADC en entornos comunitarios

La razón de costo-efectividad incremental del trastuzumab deruxtecan supera los USD 296.873 por AVAC en la enfermedad HER2-baja, muy por encima de los umbrales de los pagadores. Las prácticas comunitarias tienen dificultades para gestionar las tasas de enfermedad pulmonar intersticial relacionadas con los ADC del 4,2% con el datopotamab deruxtecan, lo que requiere un seguimiento especializado. La clasificación precisa de HER2-bajo depende de servicios de patología avanzados que a menudo no están disponibles fuera de los centros académicos. La terapia escalonada y la autorización previa retrasan el acceso, y los costos totales de atención incluyen seguimiento, cuidados de soporte y posible discontinuación. Estos factores frenan el crecimiento del mercado de cáncer de mama HER 2 negativo en los entornos comunitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La terapia dirigida interrumpe los paradigmas tradicionales

La quimioterapia retuvo una participación del 41,10% del tamaño del mercado de cáncer de mama HER 2 negativo en 2025, pero se prevé que la terapia dirigida crezca a una CAGR del 9,02% entre 2026 y 2031. Los inhibidores de PARP, los inhibidores de CDK4/6 y los ADC ofrecen una supervivencia libre de progresión más prolongada con menos toxicidades sistémicas, lo que impulsa a los médicos a modificar los algoritmos de tratamiento. El éxito del olaparib en la enfermedad adyuvante con mutación BRCA amplía la relevancia de los inhibidores de PARP más allá de los entornos metastásicos. Los inhibidores de CDK4/6 combinados con inhibidores de la aromatasa proporcionan una mediana de supervivencia libre de progresión superior a 30 meses, superando la monoterapia endocrina histórica. La inmunoterapia es estándar en el cáncer de mama triple negativo PD-L1 positivo tras el ensayo KEYNOTE-522. Los ADC, como el trastuzumab deruxtecan, amplían el alcance a los tumores HER2-bajos y redefinen la secuencia terapéutica. El mercado de cáncer de mama HER 2 negativo pivota así hacia regímenes específicos del mecanismo que personalizan el beneficio.

La terapia endocrina sigue siendo el tratamiento de referencia para la enfermedad con receptor hormonal positivo, aunque la resistencia impulsa la demanda de agentes de nueva generación. Los degradadores selectivos del receptor de estrógenos, como el imlunestrant, mejoraron la supervivencia libre de progresión en poblaciones con mutación ESR1 y anticipan un nuevo agente de combinación para los inhibidores de CDK4/6. La entrada de biosimilares en los segmentos de quimioterapia y terapia dirigida al HER2 ejerce presión sobre los precios, pero los regímenes dirigidos avanzados mantienen precios premium gracias a su eficacia diferenciada. En conjunto, la adopción de la terapia dirigida acelera el mercado de cáncer de mama HER 2 negativo y relega la quimioterapia convencional al uso en líneas posteriores o en combinación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Subtipo de Biomarcador: El impulso del cáncer de mama triple negativo desafía la dominancia HR-positiva

Los tumores con receptor hormonal positivo/HER2 negativo representaron el 57,25% del tamaño del mercado de cáncer de mama HER 2 negativo en 2025; no obstante, el cáncer de mama triple negativo crecerá más rápidamente, a una CAGR del 9,42% hasta 2031. El sacituzumab govitecan combinado con pembrolizumab redujo el riesgo de progresión de la enfermedad en un 35% en el cáncer de mama triple negativo metastásico PD-L1 positivo, consolidando la sinergia entre ADC e inmunoterapia. Múltiples ADC dirigidos a TROP-2 y LIV-1 se encuentran en desarrollo avanzado, diversificando las opciones para los pacientes con cáncer de mama triple negativo históricamente limitados a la quimioterapia.

La resistencia a los regímenes endocrinos y de inhibidores de CDK4/6 en la enfermedad HR-positiva impulsa innovaciones como el inavolisib, que redujo el riesgo de progresión en un 57% en tumores con mutación PIK3CA. El ensayo KENDO demostró que los inhibidores de CDK4/6 superaron a la quimioterapia, con una mediana de supervivencia libre de progresión de 19,9 meses frente a 11,2 meses. Aunque la enfermedad HR-positiva mantiene el dominio en volumen, el crecimiento del cáncer de mama triple negativo lo supera debido a una mayor necesidad insatisfecha, lo que impulsa la expansión global del mercado de cáncer de mama HER 2 negativo.

Por Usuario Final: Los centros especializados capitalizan la complejidad

Los hospitales controlaron el 53,10% de los ingresos del mercado en 2025; sin embargo, se prevé que los centros oncológicos especializados crezcan a una CAGR del 9,95%, dado que la prestación de oncología de precisión exige pruebas genómicas integradas, equipos multidisciplinarios y una gestión avanzada de la toxicidad. El 72% de los tumores metastásicos alberga alteraciones accionables que requieren revisión por parte de un comité de tumor molecular. El seguimiento de la seguridad relacionado con los ADC requiere imágenes de alta resolución y apoyo de neumología, capacidades más comunes en los centros terciarios.

Los sistemas de emparejamiento de ensayos habilitados por IA logran una precisión del 93,3% y se están adoptando con mayor rapidez en las redes académicas. Las prácticas comunitarias, limitadas por los recortes de reembolso y la escasez de personal, tienen dificultades para invertir en plataformas genómicas e infraestructura de investigación clínica. En consecuencia, los patrones de derivación trasladan los casos complejos del mercado de cáncer de mama HER 2 negativo a los centros especializados, consolidando la experiencia y fomentando una adopción más rápida de las terapias innovadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte captó el 41,85% de los ingresos de 2025, impulsada por la adopción temprana de diagnósticos de precisión, sólidos ecosistemas de ensayos clínicos y aprobaciones ágiles de la FDA para el datopotamab deruxtecan y el trastuzumab deruxtecan. El emparejamiento de ensayos guiado por IA reduce las tasas de fracaso en el cribado y acelera los plazos de incorporación del primer paciente, reforzando el liderazgo de la región. Sin embargo, los pagadores cuestionan el valor de los ADC, dado que las razones de costo-efectividad superan los USD 296.873 por AVAC, lo que lleva a protocolos de terapia escalonada que frenan la adopción. Canadá ilustra la gestión de costos mediante regímenes reducidos de agentes dirigidos al hueso que reducen el gasto sin comprometer los resultados.

Europa le sigue con marcos maduros de evaluación de tecnología sanitaria y coordinación regulatoria paneuropea. El reembolso de las pruebas genómicas en Lombardía allanó el camino para una adopción más amplia, y el Comité de Medicamentos de Uso Humano (CHMP) respaldó el trastuzumab deruxtecan para la enfermedad HER2-baja en febrero de 2025. Sin embargo, los regímenes de combinación de dos fabricantes obtienen una aprobación de reembolso más baja, lo que refleja la preocupación de los pagadores por los precios agrupados. Los mercados de Europa del Este aún carecen de una infraestructura generalizada de pruebas de biomarcadores, lo que retrasa la entrada de terapias dirigidas complejas.

Asia-Pacífico registra la tasa de crecimiento más alta, con una CAGR del 10,35%, dado que la incidencia del cáncer de mama aumenta de 1,25 millones de casos en 2021 a 1,68 millones en 2030. Japón aprobó y lanzó el datopotamab deruxtecan en un plazo de 90 días, lo que pone de relieve la agilidad regulatoria. El proyectado aumento del costo del cáncer de mama en China, de USD 8 mil millones en 2021 a USD 14 mil millones en 2030, subraya el peso económico del mercado de cáncer de mama HER 2 negativo. La iniciativa Pathum Raksa de Tailandia demuestra cómo los modelos público-privados pueden ampliar la capacidad de pruebas y podría replicarse en los mercados emergentes.

Panorama regulatorio

La regulación en el mercado del cáncer de mama HER-2 negativo está cada vez más anclada en biomarcadores, con decisiones de la FDA y la EMA que vinculan el acceso al estado de mutación demostrado y a los diagnósticos complementarios alineados. La FDA ha continuado ampliando las opciones dirigidas en los entornos HR-positivo/HER2-negativo y TNBC, incluida la aprobación en octubre de 2024 de inavolisib (Itovebi) en combinación con palbociclib y fulvestrant para la enfermedad avanzada HR-positiva/HER2-negativa resistente a la terapia endocrina con mutación de PIK3CA, y la aprobación en mayo de 2026 de datopotamab deruxtecan-dlnk para el cáncer de mama triple negativo irresecable o metastásico.

En Europa, las acciones de la EMA refuerzan la misma orientación hacia la medicina de precisión mediante autorizaciones centralizadas y variaciones de etiquetado que amplían el uso en subgrupos definidos. La EMA concedió la autorización de comercialización de Itovebi (julio de 2025), y la actividad del CHMP en 2026 incluyó recomendaciones que respaldan camizestrant (Etcamah) para la enfermedad ER-positiva/HER2-negativa con mutaciones de ESR1, además de variaciones a las autorizaciones existentes de ADC (Trodelvy y Datroway) en indicaciones HR-positivas/HER2-negativas. En los principales mercados, el cumplimiento normativo incluye cada vez más vías de diagnóstico complementario validadas (pruebas autorizadas por la FDA e IVD con marcado CE) como parte de la determinación rutinaria de elegibilidad.

Análisis de la cadena de valor

La cadena de valor comienza con la identificación y estratificación de pacientes en hospitales y centros oncológicos especializados, donde la patología y las pruebas moleculares determinan el estado de HR, el estado de HER2 (incluida la categorización HER2-bajo) y mutaciones susceptibles de tratamiento como PIK3CA, BRCA y ESR1. Las plataformas de diagnóstico y las redes de laboratorios (ensayos genómicos y pruebas de mutación) actúan como guardián en la fase inicial, ya que muchos de los regímenes más nuevos están restringidos por etiqueta a subpoblaciones definidas molecularmente. Esto desplaza el valor hacia el acceso a las pruebas, la logística de muestras y la interpretación a través de juntas tumorales multidisciplinarias.

En el lado terapéutico, la fabricación y el suministro se dividen entre moléculas pequeñas de alto volumen (agentes endocrinos, inhibidores de CDK4/6, inhibidores de PARP y clases orales más nuevas) y biológicos complejos y ADC que requieren producción especializada, manejo de cadena de frío e infraestructura de monitorización de seguridad en el punto de atención. El desarrollo clínico en fase tardía y la comercialización dependen de operaciones globales de ensayos y distribución gestionadas por grandes farmacéuticas y biotecnológicas especializadas (por ejemplo, Celcuity avanzando en los programas de gedatolisib). La dispensación y administración en la etapa final también depende de la gestión de utilización por parte de los pagadores (restricciones escalonadas, autorización previa) y de las capacidades del lugar de atención, en particular para los ADC con requisitos de monitorización como la vigilancia de EPI.

Panorama Competitivo

La competencia se intensifica a medida que los enfoques de precisión desplazan a la quimioterapia convencional. Los inhibidores de CDK4/6 —palbociclib, ribociclib y abemaciclib— dominan la terapia HR-positiva, pero la erosión por biosimilares se avecina una vez que expiren las patentes. Los desarrolladores de ADC persiguen nuevas dianas como TROP-2, LIV-1 y HER3; el éxito del trastuzumab deruxtecan en los tumores HER2-bajos desencadenó una oleada de programas de seguimiento. El desarrollo de combinaciones alinea las terapias con los impulsores moleculares y tiene como objetivo retrasar la resistencia, como lo ejemplifica el datopotamab deruxtecan combinado con durvalumab en ensayos neoadyuvantes.

Las asociaciones tecnológicas incorporan la IA al emparejamiento de ensayos clínicos, reduciendo los plazos de reclutamiento en dos dígitos y mejorando la productividad de la cartera. La presión sobre los precios fomenta la fijación de precios específica por indicación y los acuerdos basados en el valor para conciliar los elevados costos de los medicamentos con el limitado crecimiento del presupuesto sanitario. Los biosimilares, incluido el trastuzumab-strf aprobado por la FDA, reducirán los precios, pero la complejidad de la fabricación retrasa dinámicas similares para los ADC. En general, el mercado de cáncer de mama HER 2 negativo presenta una fragmentación moderada, dado que los innovadores compiten por capturar nichos moleculares emergentes mientras defienden las franquicias establecidas.

Líderes de la Industria Global de Cáncer de Mama HER 2 Negativo

Eli Lilly and Company

AstraZeneca

GSK

Novartis AG

Pfizer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las terapias de resistencia endocrina recientemente aprobadas y dirigidas por mutaciones crean espacios en blanco en las vías de tratamiento posteriores a los inhibidores de CDK4/6 y respaldan la necesidad de pruebas de mutación escalables (ESR1 y PIK3CA en particular). En 2026, aprobaciones de la FDA como vepdegestrant (VEPPANU) para la enfermedad avanzada o metastásica ER-positiva/HER2-negativa con mutación de ESR1 (una aprobación pionera de tipo PROTAC) y las combinaciones de gedatolisib (REVTORPYK) para la enfermedad HR-positiva/HER2-negativa localmente avanzada o metastásica sin mutación de PIK3CA destacan un conjunto cada vez más amplio de opciones de tratamiento reguladas que segmentan la población abordable según el estado molecular.

Las oportunidades en líneas más tempranas también se centran en extender las estrategias endocrinas de precisión al entorno adyuvante y en mejorar la selección de pacientes para la escalada o desescalada del tratamiento. Roche/Genentech reportó en 2026 los resultados de la Fase III lidERA, que mostraron que giredestrant logró una supervivencia libre de enfermedad invasiva superior frente a la terapia endocrina estándar en el cáncer de mama temprano ER-positivo/HER2-negativo, respaldando el avance continuo de los enfoques endocrinos de próxima generación hacia etapas más tempranas. En paralelo, la adopción por parte de guías clínicas y pagadores de ensayos pronósticos y predictivos validados (por ejemplo, ensayos utilizados para guiar las decisiones de intensidad de la quimioterapia en la enfermedad en etapa temprana HR-positiva/HER2-negativa) crea espacio para vías integradas de diagnóstico-terapia que reducen el sobretratamiento mientras concentran el gasto en regímenes dirigidos de alto beneficio.

Desarrollos recientes del sector

- Julio de 2026: Celcuity anunció la aprobación de la FDA de REVTORPYK (gedatolisib) en combinación con fulvestrant, con o sin palbociclib, para el cáncer de mama localmente avanzado o metastásico HR-positivo/HER2-negativo sin mutación de PIK3CA. La aprobación amplía las opciones dirigidas más allá de los subgrupos con mutación positiva y ofrece a los clínicos una vía combinada adicional basada en la ruta metabólica tras la progresión con terapia endocrina.

- Mayo de 2026: Arvinas y Pfizer reportaron la aprobación de la FDA de VEPPANU (vepdegestrant) para adultos con cáncer de mama avanzado o metastásico ER-positivo/HER2-negativo con mutación de ESR1. Como la primera terapia PROTAC aprobada, amplía el conjunto competitivo en la enfermedad resistente a la terapia endocrina y aumenta la importancia operativa de las pruebas rutinarias de mutación de ESR1 para identificar a los pacientes elegibles.

- Octubre de 2024: La FDA aprobó inavolisib (Itovebi) en combinación con palbociclib y fulvestrant para el cáncer de mama avanzado HR-positivo/HER2-negativo resistente a la terapia endocrina con mutación de PIK3CA. Esta decisión reforzó el uso condicionado por biomarcadores de la orientación hacia la vía PI3K y fortaleció el papel de las pruebas iniciales de PIK3CA en la secuenciación del tratamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del gasto en fármacos y terapias utilizado para tratar a pacientes diagnosticados con cáncer de mama HER2-negativo, a lo largo de la vía de atención desde el tratamiento inicial hasta el manejo de la enfermedad avanzada, tal como se registra en los entornos sanitarios de todo el mundo.

Exclusiones del alcance: se excluyen las pruebas diagnósticas, los programas de detección y la atención de soporte no oncológica que no forme parte directamente del tratamiento del cáncer de mama HER2-negativo.

Descripción general de la segmentación

- Por Tipo de Terapia (Valor)

- Quimioterapia

- Terapia Endocrina

- Terapia Dirigida (PARP, PI3K, AKT, ADC)

- Inmunoterapia

- Por Subtipo de Biomarcador (Valor)

- HR-Positivo / HER2-Negativo

- Cáncer de Mama Triple Negativo (TNBC)

- Por Usuario Final (Valor)

- Hospitales

- Centros Oncológicos Especializados

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un contexto claro de pacientes y tratamientos, que luego se vincula a señales medibles de gasto sanitario. Nos basamos en fuentes públicas como la Organización Mundial de la Salud y las estadísticas de cáncer de GLOBOCAN, registros nacionales de cáncer (por ejemplo, SEER en Estados Unidos) y orientaciones de organismos como la FDA, la EMA y la NCCN para los patrones de uso de terapias.

Para mantener supuestos realistas, también revisamos revistas oncológicas revisadas por pares, resúmenes de conferencias cuando estaban disponibles, y publicaciones de hospitales y pagadores que indican la adopción de regímenes y los cambios de línea de terapia. Se utilizaron informes anuales de empresas, presentaciones a inversores y comunicados de prensa para comprender la cobertura de indicaciones y la orientación de precios, mientras que las bases de datos de patentes nos ayudaron a rastrear los mecanismos futuros que podrían cambiar la demanda. Además, utilizamos selectivamente suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para llenar vacíos y verificar cronologías de manera cruzada. Estas fuentes son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

Las entradas primarias se utilizaron para confirmar qué se prescribe realmente, con qué rapidez se adoptan las nuevas opciones y cómo difieren los precios y el acceso según el entorno. Hablamos con una combinación de oncólogos, partes interesadas de farmacia hospitalaria, pagadores y participantes de la industria en APAC, EMEA y las Américas para poder verificar la combinación de regímenes, el movimiento de línea de terapia y las limitaciones del mundo real antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 38% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 43% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 44% | Américas: 25% |

Dimensionamiento y previsión del mercado

Nuestro modelo comienza con una construcción descendente del grupo de demanda que vincula la incidencia del cáncer de mama, la proporción de casos HER2-negativos y los volúmenes de pacientes tratados por región, que luego se asignan al uso típico de la terapia en cada línea de tratamiento. Una vez formada esa base de demanda, el valor se calcula utilizando una visión de la combinación de regímenes y una lógica de precio de venta promedio que refleja la duración de la dosificación, los ciclos de tratamiento y el movimiento de precios esperado.

Para mantener los totales fundamentados, los resultados se corroboran utilizando aproximaciones ascendentes selectivas, como la verificación cruzada con las divulgaciones de ingresos oncológicos a nivel de empresa cuando hay señales de indicación disponibles, y el precio muestreado por ciclo multiplicado por recuentos de pacientes realistas obtenidos de la retroalimentación de la práctica clínica. Las entradas clave que se rastrearon incluyen las tendencias de incidencia y prevalencia, las proporciones de HER2-negativo y triple negativo, la adopción impulsada por guías clínicas de la terapia endocrina y la quimioterapia, el momento de adopción de las opciones más nuevas dirigidas y de inmunoterapia, y los patrones regionales de acceso y reembolso. Para la previsión, se utiliza un análisis de escenarios en torno al momento de lanzamiento, la velocidad de adopción y la presión de precios, respaldado por una verificación simple de regresión multivariante frente a indicadores centrales de carga de enfermedad y tasa de tratamiento. Cuando las verificaciones ascendentes son incompletas en países más pequeños, se aplican supuestos proxy utilizando mercados comparables, que luego se vuelven a probar con retroalimentación de expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que las cifras finales no dependan de un único supuesto. Comparamos los resultados con señales independientes, incluidos los totales epidemiológicos, la dirección general del gasto oncológico y los patrones de crecimiento de las principales clases de terapias, y luego investigamos cualquier salto abrupto que no coincida con las realidades clínicas o de acceso.

Si se observa una desviación, el equipo vuelve a verificar factores como la tasa de pacientes tratados, la combinación de regímenes y los precios, y podemos volver a contactar a los encuestados primarios para confirmar si el cambio es real o un problema de entrada de datos. Se completa una segunda revisión por parte de un analista antes de la aprobación final, y el informe se actualiza anualmente, con actualizaciones intermedias activadas por eventos importantes como aprobaciones, expansiones de etiquetado o cambios significativos de precios. Antes de la entrega, realizamos una nueva revisión de las actualizaciones públicas recientes para que los clientes reciban la visión más actual.

Estimación de Mordor Intelligence del mercado de cáncer de mama HER2 negativo en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el cáncer de mama HER2-negativo pueden parecer muy dispares, incluso cuando se refieren a un grupo similar de pacientes. La dispersión generalmente proviene de distintas opciones de momento para la conversión de precios, diferentes formas de tratar los lanzamientos nuevos en el primer año y una validación desigual de los recuentos de pacientes tratados.

En nuestro trabajo, el ciclo de actualización importa porque los precios oncológicos y la combinación de regímenes pueden variar dentro de un año, especialmente después de cambios en las guías clínicas o ampliaciones de acceso. Cuando los tipos de cambio se toman de un momento diferente, o cuando los PVP promedio no se ajustan por duración e intensidad de dosis, la misma historia de volumen puede producir un total de valor muy diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,82 mil millones de USD (2025) | |

| Editorial del Sector A | 16,82 mil millones de USD (2025) | Esta estimación parece aplicar un alcance más amplio del gasto en tratamiento y precios de venta promedio implícitos más altos, lo que puede ocurrir cuando las clases totales de fármacos para el cáncer de mama y supuestos de duración más largos se incorporan a una etiqueta HER2-negativa sin verificaciones consistentes de línea de terapia. |

| Fuente Sindicada B | 19,61 mil millones de USD (2025) | La cifra es sustancialmente más alta, lo que generalmente se debe a la inclusión de un conjunto más amplio de regímenes dirigidos y grupos de pacientes adyacentes, junto con una determinación menos transparente del momento de conversión de divisas y una verificación cruzada limitada frente a los volúmenes de pacientes tratados por entorno. |

La tabla muestra que los límites de alcance y la mecánica de precios son los principales impulsores detrás del rango. Al actualizar el momento de conversión de divisas y los supuestos de progresión de precios de venta promedio durante el trabajo de actualización anual, y luego verificarlos frente a señales de pacientes tratados, Mordor Intelligence mantiene la estimación vinculada a un grupo de demanda repetible en lugar de a una amplia categoría de gasto en terapias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cáncer de mama HER 2 negativo?

El tamaño del mercado de cáncer de mama HER 2 negativo es de USD 1,97 mil millones en 2026, con una CAGR proyectada del 8,12% que elevaría los ingresos a USD 2,91 mil millones en 2031.

¿Qué segmento de terapia crece más rápidamente?

La terapia dirigida —incluidos los inhibidores de PARP, los inhibidores de CDK4/6 y los conjugados anticuerpo-fármaco— proyecta una CAGR del 9,02% durante 2026-2031.

¿Por qué se considera Asia-Pacífico el mercado regional más atractivo?

Asia-Pacífico muestra la CAGR prevista más alta, del 10,35%, debido al aumento de la incidencia de la enfermedad, las rápidas aprobaciones regulatorias y la expansión del acceso a la medicina de precisión.

¿Qué impulsa el crecimiento en los centros oncológicos especializados?

Las complejas pruebas de biomarcadores, la atención multidisciplinaria y el manejo de las toxicidades relacionadas con los ADC dirigen a los pacientes hacia los centros especializados, que tienen una CAGR prevista del 9,95%.

Última actualización de la página el: