Tamaño y Participación del Mercado de Heparina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

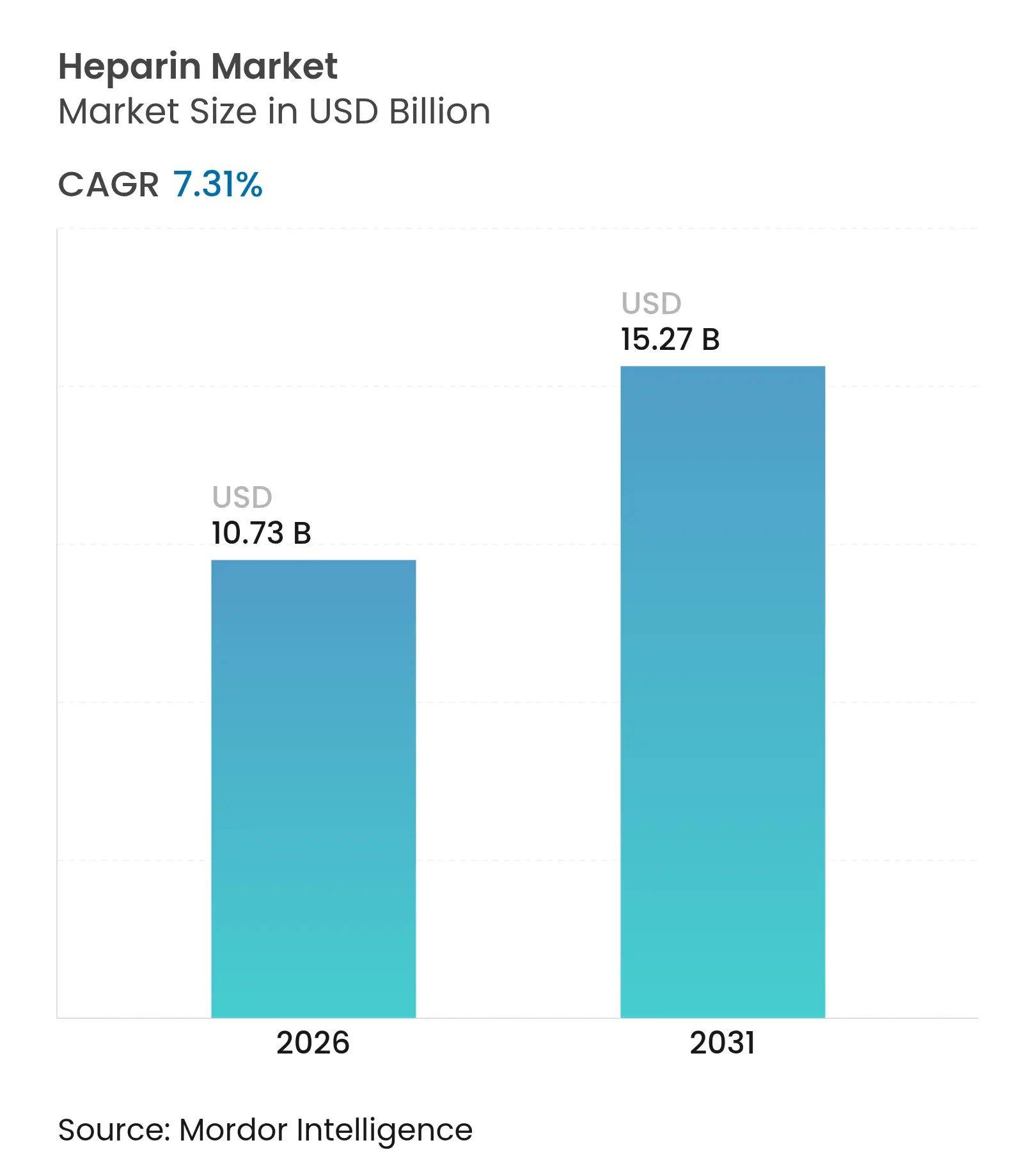

| Tamaño del Mercado (2026) | 10.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

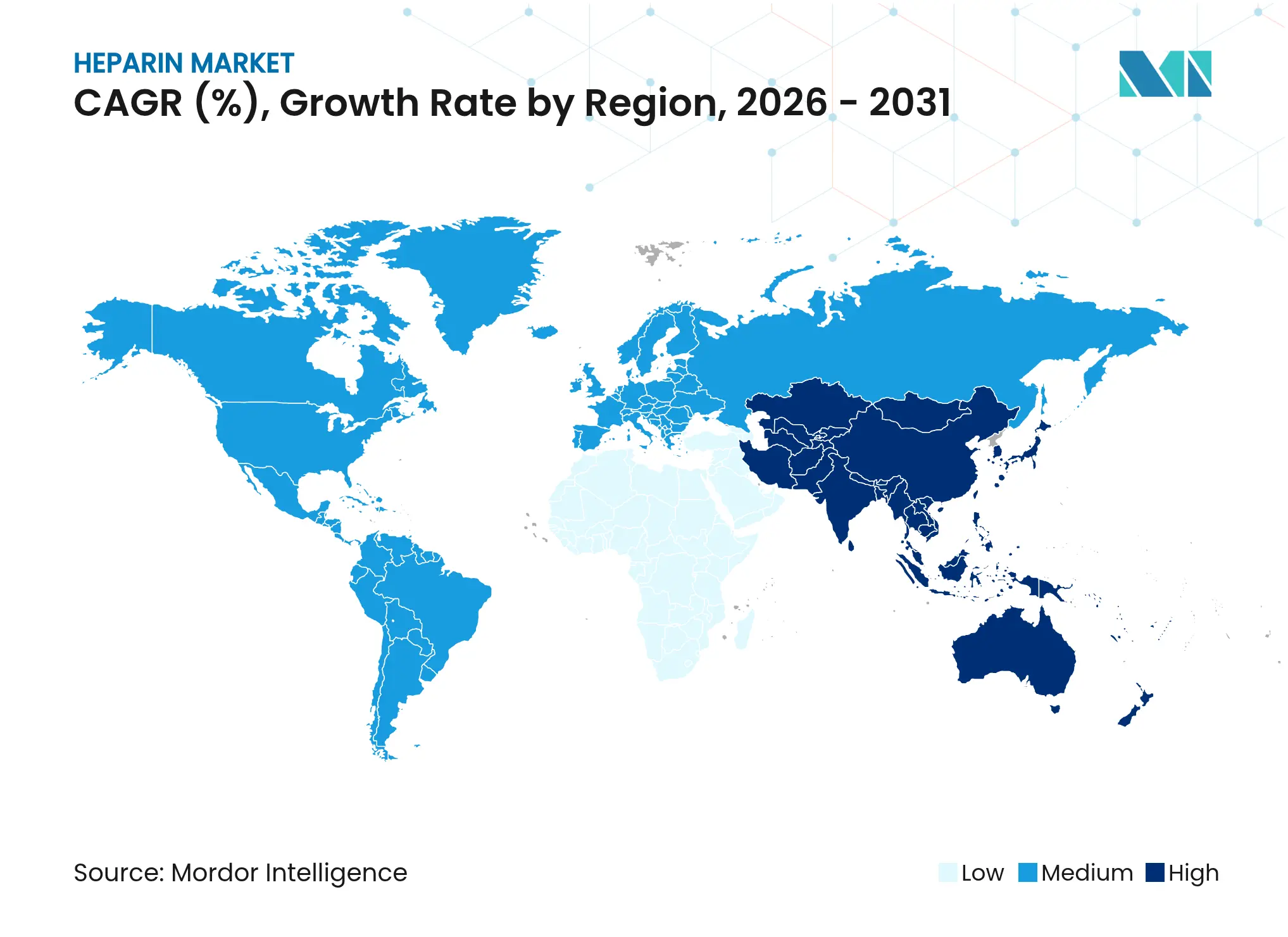

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heparina por Mordor Intelligence

Se espera que el tamaño del Mercado de Heparina crezca de USD 10,04 mil millones en 2025 a USD 10,73 mil millones en 2026 y se prevé que alcance USD 15,27 mil millones en 2031 a una CAGR del 7,31% durante 2026-2031.

El aumento de los volúmenes quirúrgicos, el crecimiento de los procedimientos de diálisis y las aplicaciones más amplias en la atención oncológica y los dispositivos médicos mantienen una demanda sólida. La diversificación de la cadena de suministro, en particular el avance hacia la producción biosintética, está emergiendo como una prioridad estratégica, ya que las escaseces relacionadas con la Fiebre Porcina Africana revelaron los riesgos de la fuerte dependencia porcina. El apoyo regulatorio para la reintroducción de heparina de fuente bovina y la financiación de alternativas bioingeniadas refuerzan aún más las perspectivas. La actividad competitiva se centra en la expansión de la cartera y el alcance geográfico, mientras que los hospitales siguen siendo el segmento de compra más grande.

Conclusiones Clave del Informe

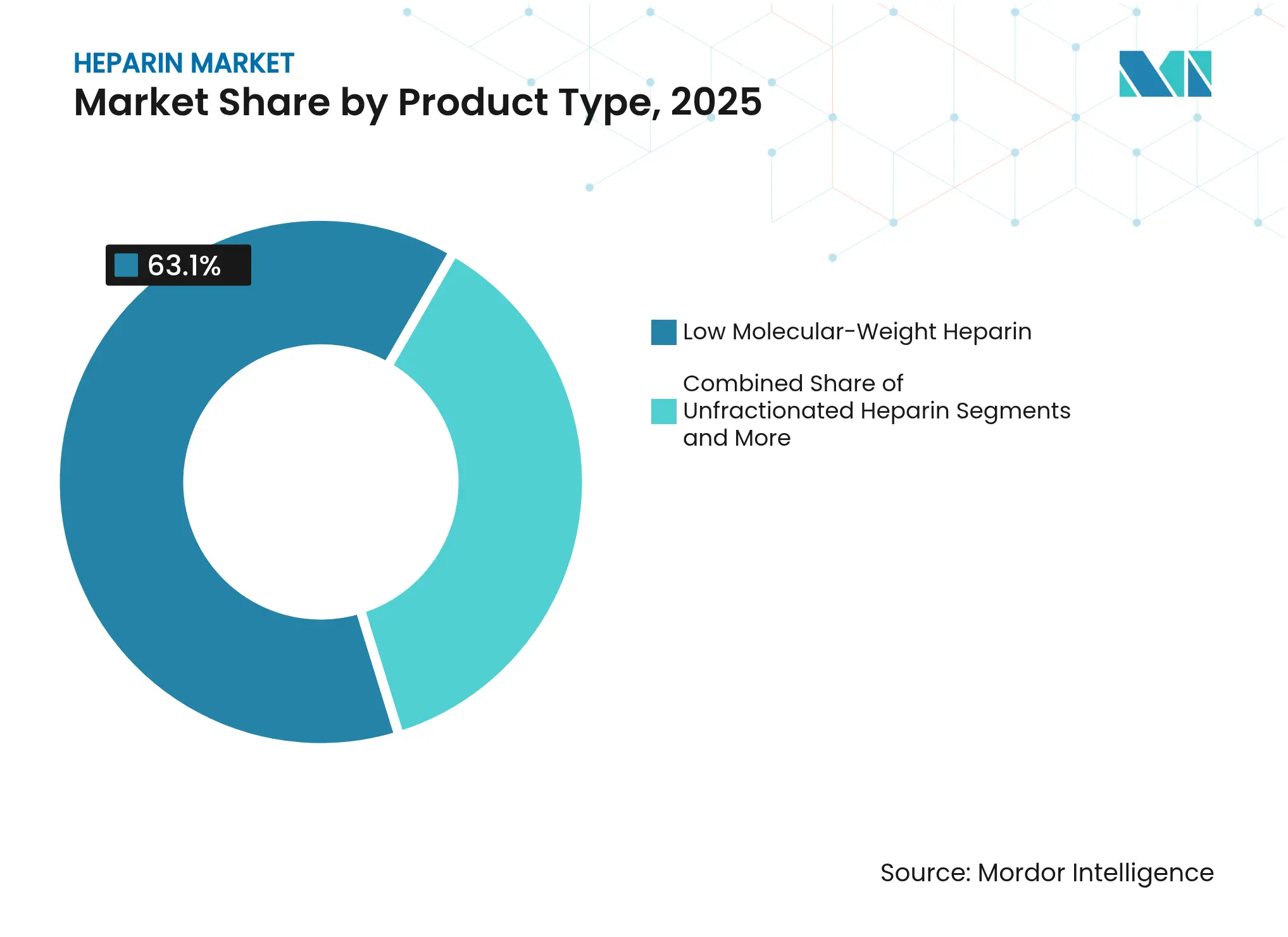

- Por tipo de producto, la heparina de bajo peso molecular representó el 63,1% de la participación del mercado de heparina en 2025, mientras que se prevé que la heparina sintética/biosintética crezca a una CAGR del 8,40% hasta 2031.

- Por fuente, el material porcino representó el 87,50% del tamaño del mercado de heparina en 2025; las fuentes microbianas recombinantes avanzan a una CAGR del 9,10% hasta 2031.

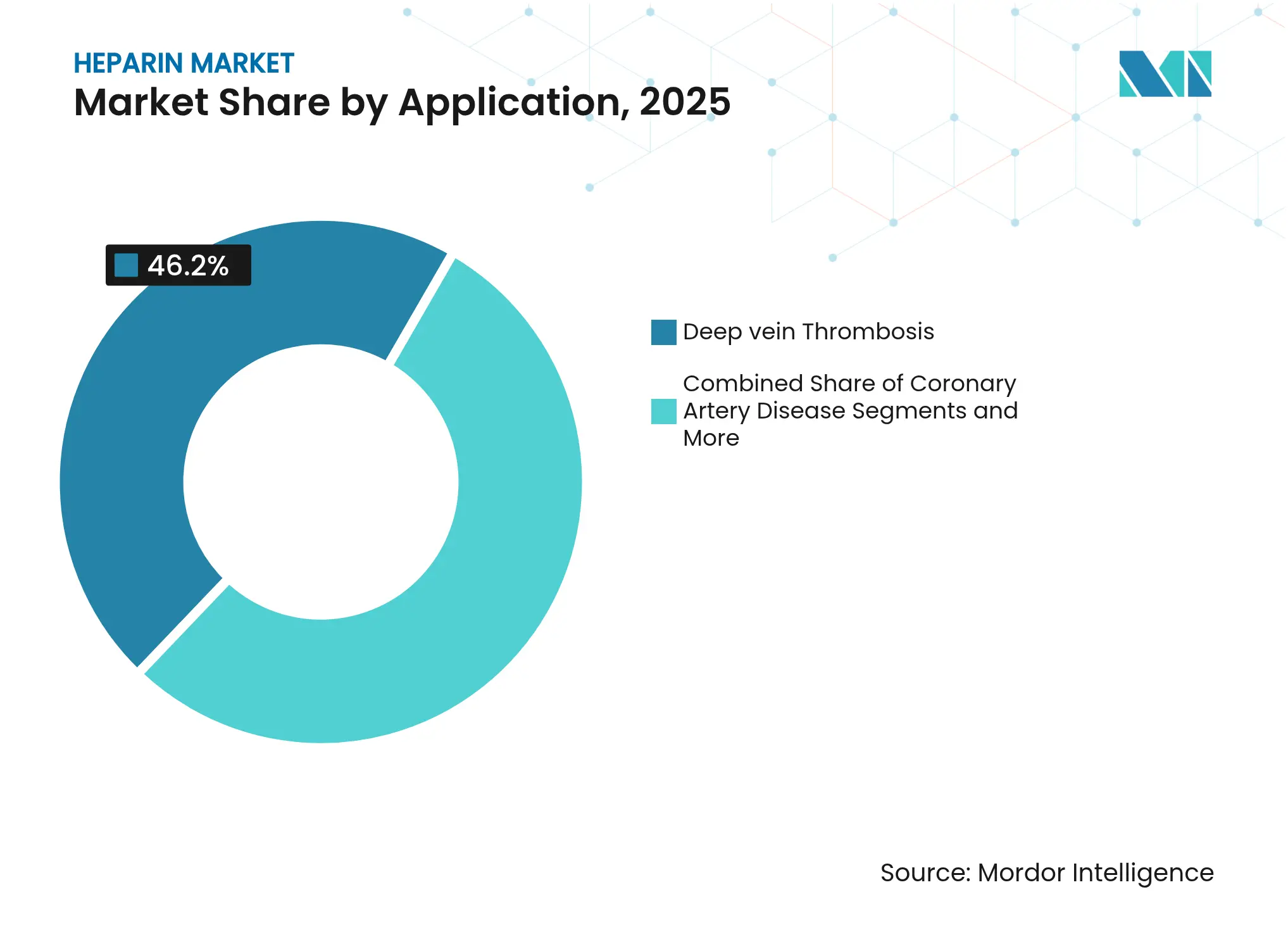

- Por aplicación, la trombosis venosa profunda lideró con una participación del 46,20% del tamaño del mercado de heparina en 2025, y la hemodiálisis es la de mayor crecimiento con una CAGR del 7,80%.

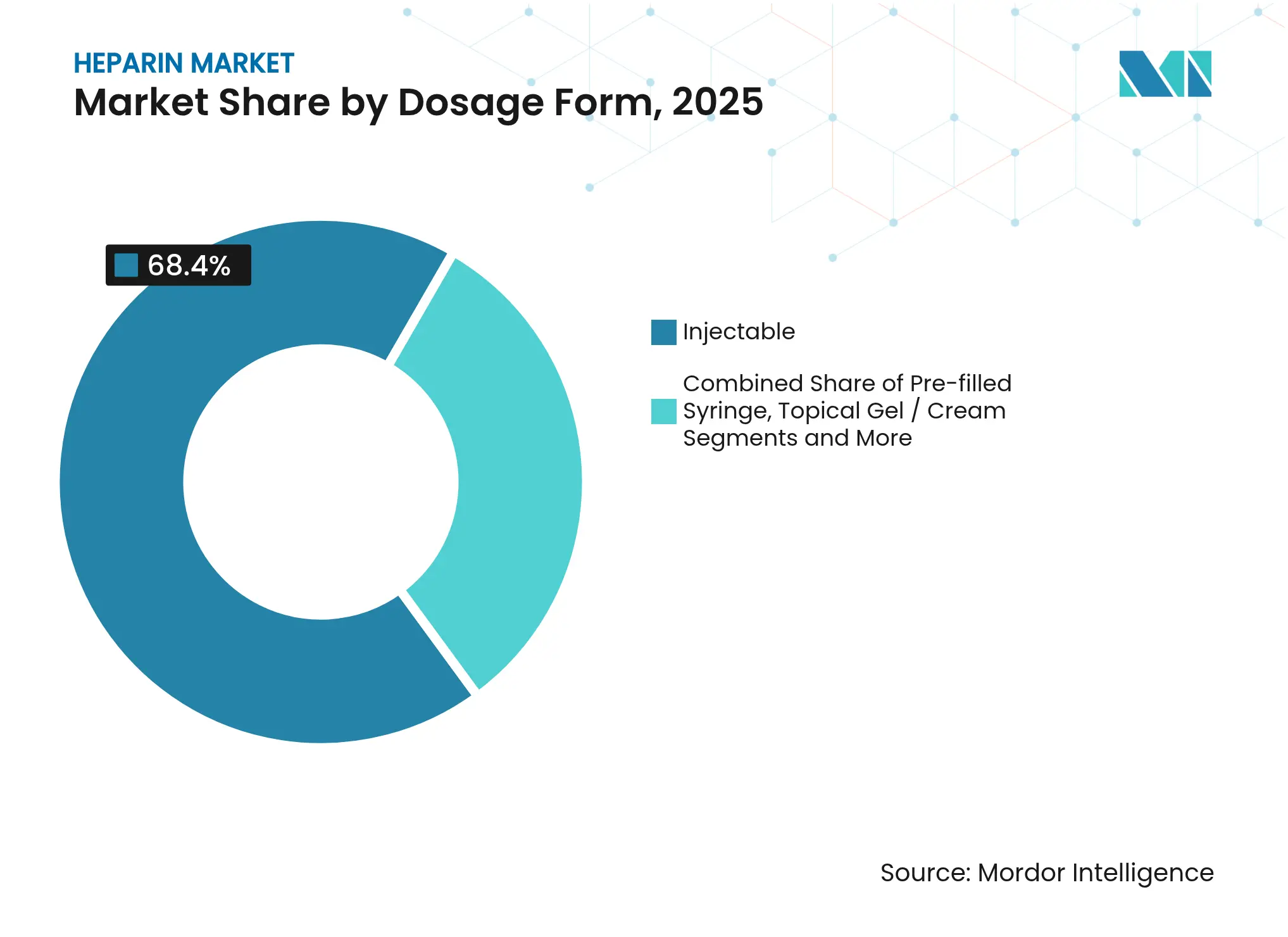

- Por forma farmacéutica, las soluciones inyectables capturaron el 68,40% de la participación en ingresos en 2025; las jeringas precargadas se expanden a una CAGR del 7,40%.

- Por vía de administración, la administración subcutánea representó el 54,60% de los ingresos de 2025, mientras que la administración intravenosa progresa a una CAGR del 7,09% hasta 2031.

- Por usuario final, los hospitales concentraron el 72,30% de los ingresos de 2025 y los entornos de atención domiciliaria registran la CAGR más alta con un 8,60%.

- Por región, Asia-Pacífico lideró con una participación del 32,10% en 2025, y se prevé que la misma región se expanda a una CAGR del 8,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Heparina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos y procedimientos de diálisis | +1.7% | Global, con mayor impacto en América del Norte, Europa y las regiones desarrolladas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de la heparina de bajo peso molecular junto con la expansión de los programas de heparina biosintética | +1.4% | Mercados de América del Norte, Europa y Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Alta carga de enfermedades objetivo y envejecimiento de la población | +1.2% | Global, con efecto pronunciado en regiones con poblaciones que envejecen rápidamente (Europa, América del Norte, Japón, China) | Largo plazo (≥ 4 años) |

| Expansión de la aplicación en dispositivos médicos | +0.8% | América del Norte, Europa y mercados de atención médica avanzada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente aplicación en atención oncológica | +0.7% | América del Norte, Europa y aplicaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de heparina en oxigenación por membrana extracorpórea (ECMO) y circuitos de bypass cardiopulmonar | +0.5% | Principalmente América del Norte y Europa, con adopción creciente en sistemas de atención médica avanzados de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos y Procedimientos de Diálisis

Las cirugías cardiovasculares y ortopédicas continúan aumentando, y ambos entornos dependen de la anticoagulación profiláctica, manteniendo alta la demanda de heparina. Las sesiones de diálisis también están aumentando a medida que crece la prevalencia de la enfermedad renal en etapa terminal. Ensayos recientes muestran que los dializadores recubiertos de heparina más el lavado intermitente con solución salina eliminaron los eventos de coagulación en pacientes con alto riesgo de sangrado. Las técnicas de anticoagulación regional ahora permiten la diálisis sin ácido y sin heparina para casos seleccionados, aunque el crecimiento general de los procedimientos sostiene el volumen hasta 2027.

Rápida Adopción de la Heparina de Bajo Peso Molecular y Programas Biosintéticos

Los médicos prefieren la HBPM por su farmacocinética predecible y sus limitadas necesidades de monitorización, lo que respalda ganancias de participación constantes. Los avances paralelos en heparina bioingeniada muestran que los sistemas basados en E. coli producen material químicamente comparable a los productos de origen porcino y convertible en HBPM[1]Marc Douaisi, "Síntesis de Heparina Bioingeniada Química y Biológicamente Similar a los Productos de Origen Porcino," pnas.org. En 2025, el NHLBI financió un proyecto de USD 306.656 en Estados Unidos para escalar la producción microbiana, subrayando el impulso hacia fuentes no animales.

Alta Carga de Enfermedades y Envejecimiento de la Población

La fibrilación auricular afecta a un estimado del 2% de la población mundial y a muchos más entre los ancianos, impulsando la terapia aguda con heparina en entornos hospitalarios. Las guías actualizadas de 2024 sobre tromboembolismo venoso introdujeron 78 nuevas recomendaciones perioperatorias, reforzando los protocolos de anticoagulación rutinaria que favorecen la heparina en muchos escenarios agudos. Junto con el aumento de la esperanza de vida en Asia-Pacífico y Europa, los grupos de pacientes se ampliarán a lo largo del horizonte de previsión.

Expansión de la Aplicación en Dispositivos Médicos

Los fabricantes de dispositivos recubren cada vez más los injertos vasculares y los depósitos con heparina inmovilizada para mejorar la hemocompatibilidad. La autorización de la FDA del injerto vascular GORE PROPATEN en marzo de 2024 subrayó la confianza regulatoria en dicha tecnología[2]W. L. Gore & Associates, "Resumen 510(k) del Injerto Vascular GORE PROPATEN," fda.gov. La bolsa de reservorio venoso de Medtronic, autorizada en mayo de 2024, utiliza heparina no lixiviable para reducir el riesgo de coágulos durante la cirugía de bypass. La investigación sobre proteínas de seda de unión a heparina también sugiere catéteres antimicrobianos y anticoagulantes para diálisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidad de la cadena de suministro debido a la dependencia de materias primas de origen animal | −1.1% | Global, con impacto severo en regiones dependientes de importaciones (América del Norte, Europa) y regiones productoras (China) | Corto plazo (≤ 2 años) |

| Riesgo y eventos adversos de sangrado | −0.8% | Global, con mayor impacto en regiones con farmacovigilancia más estricta (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos | −0.7% | América del Norte, Europa y cada vez más en los mercados de Asia-Pacífico que adoptan regulaciones más estrictas | Mediano plazo (2-4 años) |

| Cambio terapéutico hacia anticoagulantes orales directos en la tromboprofilaxis a largo plazo | −0.9% | Principalmente América del Norte y Europa, con adopción gradual en los mercados de atención médica avanzada de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad de la Cadena de Suministro debido a la Materia Prima de Origen Animal

Aproximadamente el 80% de los volúmenes de ingredientes farmacéuticos activos se originan en China, dejando a los mercados expuestos a brotes de enfermedades y acciones geopolíticas. La crisis de la Fiebre Porcina Africana de 2019-2021 restringió los suministros y elevó los costos. En 2025, la FDA alentó la heparina de fuente bovina para diversificar el suministro, citando la mejora de la purificación que elimina los priones de la EEB.

Riesgo y Eventos Adversos de Sangrado

La trombocitopenia inducida por heparina afecta hasta al 5% de los pacientes tratados y puede resultar en complicaciones graves. Los estudios comparativos muestran que las variantes bovina y porcina desencadenan una agregación plaquetaria similar en los anticuerpos contra la trombocitopenia inducida por heparina[3]Gia Kapur, "Agregación Plaquetaria Inducida en Heparina Porcina y Bovina," angiology.org. Los anticoagulantes orales directos ofrecen terapia alternativa y figuran en las guías de hematología de 2025, ejerciendo presión sobre el uso tradicional de heparina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: la HBPM Lidera, la Biosintética Gana Terreno

La heparina de bajo peso molecular representó el 63,1% de los ingresos en 2025, respaldada por la dosificación una vez al día que se adapta al uso ambulatorio. Los informes del mercado de heparina muestran un cambio constante de la heparina no fraccionada a la HBPM en la profilaxis quirúrgica y los entornos oncológicos. El volumen constante del segmento ha llevado a los fabricantes a ampliar los formatos de jeringa para una administración más segura a pie de cama.

La heparina sintética y biosintética es la línea de productos de más rápido crecimiento con una CAGR del 8,40%, lo que refleja la inversión en vías microbianas y quimio-enzimáticas que prescinden de los insumos porcinos. A medida que estas alternativas alcancen escala, podrían remodelar la participación general del mercado de heparina para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: la Porcina Domina, la Microbiana Asciende

La mucosa porcina suministró el 87,50% del valor global en 2025, anclando los centros de producción en las provincias costeras de China. El tamaño del mercado de heparina para la fuente porcina es sensible a los impactos en la salud del ganado y los aranceles que elevan los costos para los países importadores. Las fuentes microbianas recombinantes, que crecen a una CAGR del 9,10%, atraen capital privado y subvenciones públicas orientadas a la resiliencia de la cadena de suministro.

El material bovino está regresando a los mercados regulados tras la actualización de la guía de la FDA, que demostró que la purificación moderna elimina los agentes de la EEB. Los primeros adoptantes buscan suavizar la volatilidad en el suministro porcino manteniendo la equivalencia farmacológica.

Por Forma Farmacéutica: las Soluciones Inyectables Prevalecen

Las soluciones inyectables concentraron el 68,40% de las ventas de 2025, confirmando la continua dependencia de la administración parenteral para las terapias hospitalarias. Las jeringas precargadas se posicionan como las de adopción más rápida con una CAGR del 7,40%, favorecidas por su manejo simplificado y menor riesgo de contaminación. Las jeringas Simplist de Fresenius Kabi subrayan cómo la innovación en el envasado impulsa tanto la seguridad como la adopción.

Los geles tópicos sirven a indicaciones de nicho, pero se benefician de la visibilidad de venta libre en Europa y Asia. Los dispositivos recubiertos de heparina y las formulaciones de depósito permanecen en etapas piloto, aunque amplían el espectro de formas farmacéuticas que sustenta el crecimiento futuro del mercado de heparina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: la Subcutánea Predomina

La administración subcutánea contribuyó con el 54,60% del valor de 2025, ya que la HBPM domina los regímenes profilácticos fuera del hospital. La autoadministración por parte del paciente favorece estancias hospitalarias más cortas, alineándose con los objetivos de contención de costos. La administración intravenosa es esencial para las intervenciones agudas y se proyecta que crezca a una CAGR del 7,09%, impulsada por la demanda de procedimientos en cardiología y cirugía cardíaca.

Los protocolos de administración se están adaptando a las nuevas técnicas de ablación y al soporte vital extracorpóreo, garantizando que ambas vías sigan siendo parte integral del mercado de heparina a largo plazo.

Por Aplicación: la Prevención de la TVP Domina

La trombosis venosa profunda representó el 46,20% de los ingresos de 2025, anclada por la profilaxis mandatada por las guías clínicas tras las principales cirugías ortopédicas y abdominales. El uso en hemodiálisis está aumentando a una CAGR del 7,80% a medida que se intensifica la prevalencia global de la insuficiencia renal. Los nuevos recubrimientos de dializadores reducen la anticoagulación sistémica, pero mantienen la heparina como piedra angular para la permeabilidad del circuito.

Los procedimientos de fibrilación auricular y los síndromes coronarios agudos completan las indicaciones de alto volumen, manteniendo el mercado de heparina diversificado entre las especialidades clínicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: los Hospitales Dominan, la Atención Domiciliaria se Expande

Los hospitales absorbieron el 72,30% de las compras de heparina en 2025, donde la monitorización intensiva y la titulación rápida de dosis siguen siendo críticas. Sin embargo, la adopción en atención domiciliaria, que crece a una CAGR del 8,60%, se beneficia de jeringas fáciles de usar y el seguimiento mediante telesalud. Los centros ambulatorios y las clínicas especializadas profundizan la penetración en oncología, cardiología y nefrología, ampliando los canales de distribución.

Análisis Geográfico

América del Norte registró una demanda considerable en 2025, impulsada por los altos volúmenes de procedimientos quirúrgicos y las poblaciones con diálisis crónica. El estímulo de la FDA para el abastecimiento bovino busca estabilizar los suministros, mientras que los aranceles sobre las importaciones chinas destacan los riesgos de adquisición. La clasificación de los nuevos sistemas de prueba de heparina en controles especiales de Clase II ejemplifica el endurecimiento del clima regulatorio.

Asia-Pacífico aportó el 32,10% de los ingresos globales en 2025 y registró la CAGR más rápida del 8,19% durante 2026-2031. La base de procesamiento de China sigue siendo indispensable, aunque las recientes revisiones de políticas instan a una mayor investigación y desarrollo y supervisión de la calidad para garantizar una competitividad duradera. Los programas emergentes de autosuficiencia en India y el Sudeste Asiático buscan localizar la producción de ingredientes farmacéuticos activos, lo que podría expandir el suministro regional del mercado de heparina.

Europa mantiene una participación estable, ya que la demografía envejecida y los sistemas de salud bien financiados respaldan un consumo constante. Las evaluaciones de conformidad de la EMA para las combinaciones dispositivo-medicamento imponen rigurosos estándares de seguridad. Las vías de biosimilares difieren de la práctica estadounidense, lo que influye en los plazos de lanzamiento y la intensidad competitiva entre las marcas de bajo peso molecular.

Panorama Competitivo

El mercado de heparina presenta una consolidación moderada, con Pfizer, Baxter International y Sanofi anclando el suministro global y manteniendo amplias carteras terapéuticas. Los especialistas asiáticos, incluidos Hebei Changshan y Shenzhen Hepalink, escalan las exportaciones para capturar participación incremental. Los movimientos estratégicos giran en torno a la localización de la fabricación, la formación de acuerdos de suministro y el lanzamiento de sistemas de administración precargados.

La resiliencia de la cadena de suministro es un factor competitivo fundamental. Las empresas están evaluando el abastecimiento dual, mayores reservas de inventario y plataformas de bioingeniería internas para cubrir la volatilidad porcina. La financiación de subvenciones gubernamentales de BIOPARIN en Estados Unidos subraya el creciente apoyo institucional a las vías microbianas que prometen calidad controlada y flexibilidad geográfica.

Los cambios regulatorios también configuran la rivalidad. El apoyo de la FDA al abastecimiento bovino abre espacio para nuevos participantes versados en la purificación de rumiantes, mientras que los requisitos diferenciados de biosimilares de la EMA pueden ralentizar la aprobación de productos de seguimiento en comparación con Estados Unidos. Junto con una mayor supervisión tras los eventos de contaminación pasados, las empresas que demuestren trazabilidad y control analítico pueden obtener una ventaja duradera.

Líderes de la Industria de la Heparina

Opocrin SpA

Baxter International

B Braun Melsungen AG

Pfizer Inc.

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BIOPARIN obtiene una subvención STTR del NHLBI de USD 306.000 para escalar la biofabricación de heparina microbiana.

- Enero de 2025: La guía de la FDA fomenta la reintroducción de heparina de fuente bovina, señalando el apoyo de política para la diversificación de materias primas.

- Agosto de 2024: Baxter retira un lote de heparina sódica debido a niveles elevados de endotoxinas; no se reportaron eventos adversos.

- Mayo de 2024: Medtronic obtiene la autorización de la FDA para una bolsa de reservorio venoso con recubrimiento de heparina no lixiviable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de heparina como todos los APIs de heparina no fraccionada, de bajo peso molecular, de peso molecular ultrabajo y heparina sintética emergente de grado farmacéutico, así como las formas de dosificación terminadas que se administran por vía intravenosa o subcutánea para la profilaxis y el tratamiento de trastornos tromboembólicos en entornos hospitalarios, clínicos y de atención domiciliaria. Según los analistas de Mordor Intelligence, los artículos auxiliares como los dispositivos recubiertos de heparina, los DOACs y las formulaciones veterinarias quedan fuera de este alcance.

Exclusión del alcance: Los catéteres impregnados de heparina, las soluciones de enjuague y los anticoagulantes distintos de la heparina no se dimensionan en este informe.

Descripción general de la segmentación

- Por Producto

- Heparina No Fraccionada

- Heparina de Bajo Peso Molecular (HBPM)

- Heparina de Muy Bajo Peso Molecular (HMPM)

- Heparina Sintética / Biosintética

- Por Fuente

- Porcina

- Bovina

- Microbiana Recombinante

- Por Forma Farmacéutica

- Solución Inyectable

- Jeringa Precargada

- Gel / Crema Tópica

- Otros

- Por Vía de Administración

- Intravenosa

- Subcutánea

- Por Aplicación

- Trombosis Venosa Profunda (TVP)

- Fibrilación Auricular e Infarto de Miocardio

- Enfermedad de las Arterias Coronarias

- Hemodiálisis

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de formularios en los Estados Unidos, jefes de compras en los principales productores asiáticos de APIs por contrato y cardiólogos intervencionistas en cinco países de la UE. Estas conversaciones validaron los supuestos de dosis diaria promedio, aclararon los cambios de protocolo posteriores al COVID y establecieron puntos de referencia para las tasas de traslado de precios que los datos secundarios no podían capturar.

Investigación documental

Comenzamos mapeando los fundamentos de la demanda a través de conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, las Perspectivas de Población de la ONU, la serie de procedimientos hospitalarios del Banco Mundial y el Centro Nacional de Estadísticas de Salud de los CDC de EE. UU., que en conjunto cuantifican la prevalencia de TEV, cirugías cardíacas y sesiones de diálisis renal. Las señales regulatorias y comerciales se obtuvieron de los avisos de escasez de la Agencia Europea de Medicamentos, los archivos de retiro de medicamentos de la FDA de EE. UU. y los códigos de UN Comtrade que rastrean las exportaciones de mucosa porcina que sustentan el suministro de heparina cruda.

Para comprobar el realismo de los ingresos, nuestro equipo extrajo las tendencias recientes de ASP de viales y jeringas precargadas de los portales de adquisiciones hospitalarias, las triangulamos con instantáneas financieras de empresas en D&B Hoovers y noticias en Dow Jones Factiva. Los conocimientos clave de los documentos de posición de la International Society on Thrombosis and Haemostasis contextualizaron aún más los cambios de dosificación hacia la HBPM. Las fuentes enumeradas ilustran, pero no agotan, el conjunto más amplio de referencias revisadas.

Dimensionamiento del mercado y previsión

Un modelo de flujo de pacientes de arriba hacia abajo convierte los volúmenes de procedimientos, los recuentos de diálisis y la prevalencia de TEV en grupos de pacientes tratados, que luego se multiplican por la duración del tratamiento y las normas de dosificación ajustadas por peso. Las verificaciones cruzadas selectivas de abajo hacia arriba, los resúmenes de ingresos de proveedores y las muestras de ASP x volumen por canal ajustan los totales antes de la finalización. Las variables clave rastreadas incluyen la disponibilidad de mucosa porcina, la penetración de HBPM, los lanzamientos de la cartera de heparina sintética, las tasas de cirugía cardiovascular y los techos de reembolso regionales. Las previsiones hasta 2030 se basan en regresiones multivariadas combinadas con análisis de escenarios para shocks de materias primas, con rangos de coeficientes verificados por nuestros expertos primarios. Las brechas de datos sobre compras hospitalarias no declaradas se cubren utilizando ratios de utilización conservadores derivados de instalaciones centinela.

Ciclo de validación de datos y actualización

Cada iteración pasa verificaciones de varianza frente a los corredores históricos de precios y volúmenes, con anomalías escaladas para revisión senior. Los modelos se actualizan anualmente; los puntos de contacto intermedios se activan si los retiros de la FDA, los brotes de PPA o las revisiones de directrices modifican materialmente la oferta o la demanda. Se completa un pase final del analista justo antes del envío del informe a los clientes.

Por qué nuestra línea de base del mercado de heparina merece una confianza incomparable

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, supuestos de materias primas y cadencias de actualización. Reconocemos estos factores de antemano para que los responsables de la toma de decisiones vean cómo el alcance y las variables orientan los cálculos.

Los principales impulsores de las brechas incluyen: algunos editores se limitan a la HBPM, mientras que nuestro alcance añade variantes de peso ultralow y sintéticas; otros congelan los tipos de cambio en el momento del lanzamiento del estudio, mientras que Mordor aplica promedios móviles; algunos se basan únicamente en los ingresos de los fabricantes, omitiendo los volúmenes de preparación hospitalaria no declarados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10,04 B (2025) | Mordor Intelligence | - |

| USD 10,21 B (2024) | Global Consultancy A | El ciclo de actualización finaliza en el T1 de 2024; excluye los productos de peso ultralow |

| USD 7,72 B (2024) | Regional Consultancy B | Utiliza únicamente los ingresos del fabricante; omite los ajustes tópicos y de escalador de precios |

| USD 5,40 B (2024) | Industry Journal C | Contabiliza únicamente los volúmenes de América del Norte y Europa, ignorando la adopción en Asia-Pacífico |

La comparación muestra que, una vez normalizados la amplitud del alcance, el tratamiento de divisas y la exhaustividad geográfica, nuestro enfoque disciplinado proporciona una línea de base equilibrada y transparente que los ejecutivos pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de heparina de 2026 a 2031?

Se prevé que el mercado crezca a una CAGR del 7,31%, aumentando de USD 10,73 mil millones en 2026 a USD 15,27 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación en el mercado de heparina en 2025?

La heparina de bajo peso molecular lidera con una participación en ingresos del 63,1% en 2025.

¿Cómo se están abordando los riesgos de la cadena de suministro en la industria de la heparina?

Los reguladores fomentan el abastecimiento bovino, mientras que las empresas invierten en producción biosintética para reducir la dependencia de las materias primas porcinas.

¿Por qué Asia-Pacífico es a la vez el mercado regional más grande y de más rápido crecimiento?

La base de fabricación de China suministra la mayoría de los ingredientes farmacéuticos activos globales y la expansión de la atención médica regional impulsa el consumo, generando una CAGR regional del 8,19% hasta 2030.

¿Qué segmento de usuario final se expande más rápidamente?

Los entornos de atención domiciliaria, habilitados por jeringas de HBPM precargadas, crecen a una CAGR del 8,60% a medida que la atención se desplaza fuera de los hospitales.

¿Cómo contribuyen los dispositivos médicos a la demanda de heparina?

Los recubrimientos de heparina en injertos vasculares y depósitos mejoran la hemocompatibilidad, abriendo nuevas fuentes de ingresos y apoyando el crecimiento del mercado.

Última actualización de la página el: