Tamaño y Participación del Mercado de Heparina de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

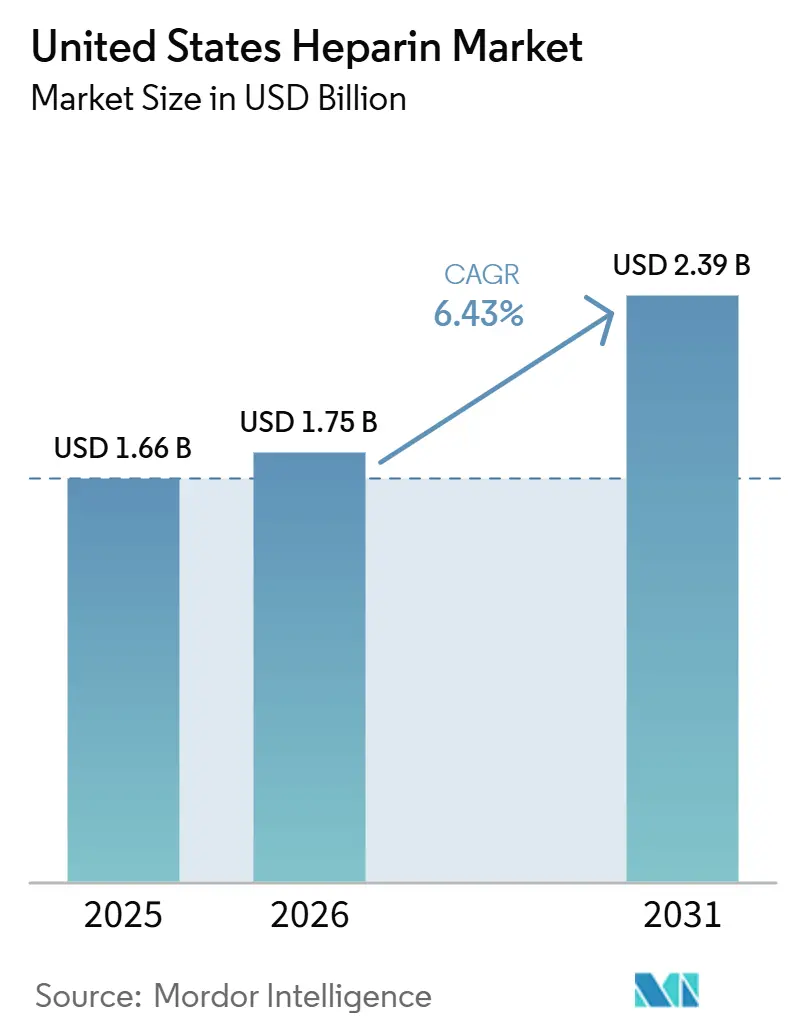

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heparina de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Heparina de los Estados Unidos fue valorado en 1,66 mil millones de USD en 2025 y se estima que crecerá desde 1,75 mil millones de USD en 2026 hasta alcanzar 2,39 mil millones de USD para 2031, a una CAGR del 6,43% durante el período de pronóstico (2026-2031).

La demanda permanece anclada en la atención cardiovascular y trombótica, donde la heparina es fundamental para la anticoagulación quirúrgica, la diálisis y el manejo del tromboembolismo venoso. Las vulnerabilidades de la cadena de suministro vinculadas a las APIs porcinas están acelerando la diversificación regulatoria y tecnológica, incluido el renovado interés en fuentes bovinas y productos bioingeniados. La presión competitiva de los anticoagulantes orales directos (AOD) está reformulando las opciones de terapia a largo plazo, aunque los hospitales continúan dependiendo de la heparina para procedimientos que requieren anticoagulación rápida y reversible. Innovaciones como Defencath y las heparinas de peso molecular ultrapequeño ilustran el impulso del mercado hacia la seguridad, la eficacia y la resiliencia del suministro.

Conclusiones Clave del Informe

- Por producto, la heparina de bajo peso molecular lideró el mercado de heparina de los Estados Unidos con una participación del 62,22% en 2025, y se proyecta que la heparina de ultrabajo peso molecular crecerá a una CAGR del 6,90% hasta 2031.

- Por fuente, la mucosa intestinal porcina representó el 89,30% del tamaño del mercado de heparina de los Estados Unidos en 2025, mientras que las APIs bovinas avanzan a una CAGR del 7,40% hasta 2031.

- Por vía de administración, las formulaciones subcutáneas mantuvieron una participación del 71,50% del mercado de heparina de los Estados Unidos en 2025, mientras que las formulaciones intravenosas se expanden a una CAGR del 6,80% hasta 2031.

- Por formulación, los viales y ampollas representaron el 68,20% de los ingresos en 2025, aunque las jeringas precargadas avanzan a una CAGR del 7,20% hasta 2031.

- Por aplicación, las indicaciones de bypass cardiopulmonar y ECMO registrarán la CAGR más rápida del 8,10% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 79,40% del gasto en 2025, pero los centros quirúrgicos ambulatorios crecen a un ritmo anual del 7,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Heparina de los Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta carga de enfermedades cardiovasculares y trombóticas | +1.2% | Estados Unidos | Largo plazo (≥ 4 años) |

| Altos volúmenes de procedimientos quirúrgicos y de diálisis | +1.1% | Estados Unidos | Mediano plazo (2-4 años) |

| Avances en formulaciones de heparina y dispositivos de administración | +0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Diversificación liderada por la FDA hacia APIs de fuente bovina | +0.8% | Estados Unidos | Largo plazo (≥ 4 años) |

| Lanzamientos de ensayos de heparina bioingeniada libre de animales | +0.7% | Estados Unidos | Largo plazo (≥ 4 años) |

| El monitoreo POC de anti-Xa a pie de cama impulsa protocolos de uso seguro | +0.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Cardiovasculares y Trombóticas

Cada año, el tromboembolismo venoso (TEV) afecta a casi 900.000 personas en los EE. UU., lo que provoca entre 60.000 y 100.000 fallecimientos e incurre en cerca de USD 10 mil millones en gastos médicos directos. Más de un tercio de estos casos ocurren en entornos hospitalarios, muchos de los cuales podrían prevenirse con profilaxis farmacológica oportuna. En 2024, la prevalencia de la fibrilación auricular (FA) alcanzó los 6,1 millones de adultos en los EE. UU., con proyecciones que indican una duplicación para 2030, impulsada principalmente por el envejecimiento de la población. Los pacientes oncológicos son particularmente vulnerables, con una probabilidad de TEV entre 4 y 7 veces mayor, lo que representa aproximadamente el 20% de todos los eventos trombóticos. Además, casi el 30% de estos pacientes experimenta coágulos recurrentes en el transcurso de una década, lo que pone de relieve una demanda sostenida de agentes de tratamiento de acción rápida y reversibles. Dados estos factores dinámicos del mercado, el mercado de heparina de los EE. UU. sigue siendo un segmento crítico, particularmente en escenarios donde se prioriza un inicio rápido y la capacidad de reversión con protamina sobre la conveniencia de los medicamentos orales.

Altos Volúmenes de Procedimientos Quirúrgicos y de Diálisis

El aumento de los volúmenes de procedimientos está impulsando un mayor uso profiláctico de heparina. Los Centros para el Control y la Prevención de Enfermedades informan 51,4 millones de cirugías hospitalarias y 28,6 millones de cirugías ambulatorias anuales, todas las cuales requieren anticoagulación perioperatoria. La demanda de diálisis también aumenta, con 809.103 pacientes en 2024 y el 69,8% recibiendo hemodiálisis en centros. Defencath, aprobado por la FDA, es elegible para el reembolso TDAPA a partir de julio de 2024, mejorando la adopción en entornos de diálisis.[1]Centros de Servicios de Medicare y Medicaid, "Ajuste de Pago Adicional por Medicamento de Transición del PPS de ESRD," cms.gov

Avances en Formulaciones de Heparina y Dispositivos de Administración

Los hospitales están adoptando cada vez más jeringas precargadas estandarizadas para eliminar las extracciones manuales de viales. Este cambio reduce los errores de dosificación y minimiza los incidentes de exposición del personal de enfermería. Características como los escudos de seguridad pasivos, los émbolos codificados por colores y el escaneo de códigos de barras se alinean con los objetivos de seguridad de medicamentos de los organismos reguladores, al tiempo que mejoran la eficiencia del personal de enfermería al reducir el tiempo por dosis. Las variantes de peso molecular ultrapequeño con pesos promedio inferiores a 3.000 daltons proporcionan una actividad anti-Xa consistente, lo que potencialmente elimina la necesidad de monitoreo rutinario. Además, las bombas de infusión inteligentes ahora incorporan calculadoras de heparina y aplican límites de dosis estrictos, reduciendo las tasas supraterapeúticas hasta en un 40% en las UCI de adopción temprana. Estos avances en dispositivos y formulaciones mejoran la seguridad del paciente y la eficiencia operativa, impulsando una mayor adopción en el mercado de heparina de los EE. UU.

Diversificación Liderada por la FDA hacia APIs de Fuente Bovina

Las deliberaciones de la FDA en 2024 tienen como objetivo diversificar el suministro más allá de las APIs porcinas.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Apéndice B – Nombre del Producto Ordenado por Solicitante," fda.gov Los análisis de la OCDE respaldan la diversificación de fuentes para evitar escaseces. La claridad regulatoria podría acelerar la entrada al mercado de productos bovinos en un plazo de dos años. Los procesadores brasileños y australianos están ampliando la extracción de tejido pulmonar que puede suministrar entre 10 y 15 billones de UI por año, aproximadamente equivalente a un tercio de la demanda de los EE. UU. Los estudios de bioequivalencia bajo reglas de calibración específicas por especie añaden tiempo de desarrollo, pero están avanzando, ayudados por mejores ensayos de detección de priones y la ausencia de brotes de EEB en las principales regiones ganaderas. Los primeros adoptantes informan formularios piloto de doble especie a escala que mitigan el riesgo y pueden reducir las tasas de trombocitopenia inducida por heparina, pendientes de ensayos definitivos previstos para 2027. La iniciativa fortalece la seguridad del suministro en el mercado de heparina de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fluctuaciones del suministro porcino por la Fiebre Porcina Africana | −1.3% | Instalaciones sin cadenas de suministro diversificadas | Mediano plazo (2-4 años) |

| Creciente competencia de anticoagulantes alternativos | −0.8% | Mercados de atención médica avanzada | Largo plazo (≥ 4 años) |

| Regulaciones estrictas y riesgos de retiro vinculados a contaminantes | −0.6% | Fabricantes y grandes redes hospitalarias | Mediano plazo (2-4 años) |

| Compresión del reembolso del CMS en paquetes de anticoagulantes para pacientes hospitalizados | −0.5% | Hospitales con alta carga de casos de Medicare | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro Porcino por la Fiebre Porcina Africana

La Fiebre Porcina Africana continúa perturbando las piaras porcinas chinas que suministran aproximadamente el 80% de la heparina cruda utilizada en los Estados Unidos.[3]Oficina del Secretario Asistente para Planificación y Evaluación, "Escasez de Medicamentos y Resiliencia de la Cadena de Suministro Médico," aspe.hhs.gov El retiro de Baxter en agosto de 2024 por contaminación con endotoxinas muestra cómo las cadenas de suministro ajustadas pueden comprometer los controles de calidad. Las perturbaciones previas en las materias primas elevaron las tasas de error de heparina hospitalaria en un 152% y motivaron protocolos de conservación. La mayoría de las instalaciones mantienen formularios de contingencia y planifican cambios de proveedor una vez que las nuevas fuentes alcanzan la escala de implementación. La revisión de la FDA sobre la heparina bovina ofrece una vía a corto plazo para diversificar el suministro, siempre que los fabricantes cumplan con los estándares de seguridad requeridos.

Competencia de los Anticoagulantes Orales Directos

Los anticoagulantes orales directos como el rivaroxabán y el apixabán están ganando participación de mercado en la atención a largo plazo del tromboembolismo venoso y la fibrilación auricular porque no requieren monitoreo rutinario. El argatrobán sigue siendo el único medicamento aprobado por la FDA para la trombocitopenia inducida por heparina, mientras que la bivalirudina es preferida en algunos casos de ECMO para una gestión más estable del circuito. Una revisión sistemática de 2024 encontró que los inhibidores del factor Xa resultaron en un 4,56% de trombosis recurrente y un 2,80% de sangrado mayor en pacientes con trombocitopenia inducida por heparina, lo que respalda su uso más amplio. El estatus de Avance de la FDA de enero de 2025 para la prueba rápida Anti-Factor Xa de Baebies puede facilitar el monitoreo de heparina, aunque es poco probable que revierta el cambio ambulatorio hacia opciones orales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La HBPM Ancla los Ingresos, la HBPUM Gana Terreno

La heparina de bajo peso molecular controló el 62,22% de la participación del mercado de heparina de los Estados Unidos en 2025, respaldada por la profilaxis de una vez al día que generalmente evita el monitoreo de laboratorio. La enoxaparina sigue siendo el pilar en los protocolos de cirugía ortopédica y abdominal, y su condición de genérico mantiene los costos por dosis por debajo de USD 10 para los contratos de compra grupal. La heparina no fraccionada mantiene un nicho procedimental vital donde el ajuste de dosis en tiempo real es crítico, como el bypass cardiopulmonar y el ECMO, lo que garantiza una demanda de referencia estable. Se prevé que la heparina de peso molecular ultrapequeño registre una CAGR del 6,90% hasta 2031, a medida que la fraccionación refinada reduce el riesgo de sangrado sin sacrificar la potencia anti-Xa. La inversión en tecnologías cromatográficas bajo la vía 505(b)(2) de la FDA señala un cambio incremental hacia moléculas de precisión dentro del mercado de heparina de los Estados Unidos.

Por Fuente: El Dominio Porcino Enfrenta el Desafío Bovino

La mucosa intestinal porcina suministró el 89,30% de las APIs de heparina en 2025, aunque las alternativas bovinas se están expandiendo a una CAGR del 7,40% respaldadas por la capacidad de extracción de Brasil y Australia. El estímulo de la FDA y las mejoras en las pruebas de priones reducen la fricción regulatoria, aunque los cambios en la calibración de potencia y las actualizaciones de etiquetas extienden los plazos. Los comités de formulario en centros médicos académicos están pilotando estrategias de doble especie para protegerse contra las perturbaciones por enfermedades porcinas, lo que subraya una creciente mentalidad de resiliencia en el mercado de heparina de los Estados Unidos.

Por Formulación: Las Jeringas Precargadas Capturan Ganancias en el Flujo de Trabajo

Los viales y ampollas representaron el 68,20% de los ingresos en 2025, impulsados por los bajos costos unitarios y la preparación flexible. Sin embargo, las jeringas precargadas y los cartuchos crecen a una CAGR del 7,20% a medida que los sistemas de salud persiguen objetivos de medicación sin defectos y ahorro de tiempo de enfermería. Los dispositivos de seguridad con código de colores, la integración de códigos de barras y la reducción de lesiones por objetos punzantes respaldan las compras basadas en valor, impulsando una evolución del envasado dentro del mercado de heparina de los Estados Unidos.

Por Aplicación: TVP/EP Lidera, ECMO se Dispara

La trombosis venosa profunda y la embolia pulmonar representaron el 34,60% de la demanda en 2025, respaldadas por guías clínicas que favorecen la HBPM para pacientes hospitalizados y oncológicos. Las indicaciones de bypass cardiopulmonar y ECMO están en camino de alcanzar una CAGR del 8,10% hasta 2031 a medida que los volúmenes quirúrgicos aumentan y los centros mantienen la capacidad de ECMO de la era pandémica. Los tiempos de funcionamiento más prolongados del circuito y el envejecimiento demográfico impulsan el consumo de HNF en dosis altas, reforzando la porción de procedimientos del mercado de heparina de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros Quirúrgicos Ambulatorios se Aceleran

Los hospitales representaron el 79,40% del gasto en 2025, aprovechando contratos agrupados que ofrecen descuentos de dos dígitos de los principales proveedores. Se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 7,30% a medida que la ortopedia y la cirugía bariátrica migran a entornos ambulatorios que aún exigen HBPM perioperatoria. Las instalaciones de diálisis forman un segmento maduro pero estable, mientras que los programas de infusión domiciliaria crecen lentamente debido a las limitaciones del personal de enfermería. Estos cambios subrayan una redistribución gradual del lugar de atención dentro del mercado de heparina de los Estados Unidos.

Por Vía de Administración: La IV Mantiene la Atención Aguda, la Subcutánea Expande el Ámbito Ambulatorio

La administración subcutánea generó el 71,50% de los ingresos en 2025, reflejando el dominio en UCI, laboratorios de cateterismo y quirófanos donde el tiempo de coagulación activado o el monitoreo anti-Xa guía la dosificación minuto a minuto. Las inyecciones intravenosas aumentan un 6,80% anualmente a medida que los hospitales utilizan ampliamente esta vía de administración. Los protocolos de alta temprana para TEV refuerzan esta orientación ambulatoria, ampliando la base de clientes del mercado de heparina de los Estados Unidos.

Análisis Geográfico

La demanda regional de heparina sigue los perfiles demográficos de edad y la capacidad del sistema de salud. El Noreste y el Medio Oeste, ricos en centros médicos académicos y poblaciones mayores, consumen altos volúmenes de formulaciones avanzadas de heparina. California y otros estados de la Costa Oeste son adoptantes tempranos del ECMO y el bypass cardiopulmonar, impulsando el crecimiento de los productos de peso molecular ultrapequeño. Los hospitales en estas regiones implementan sólidos programas de administración tras las interrupciones del suministro que elevaron los errores de medicación en un 152%.

La política de reembolso da forma a las tasas de adopción geográfica. La cobertura nacional TDAPA para Defencath, vigente desde julio de 2024, fomenta una adopción uniforme en las redes de diálisis. Al mismo tiempo, las disposiciones de fijación de precios de la Ley de Reducción de la Inflación añaden incertidumbre a las estrategias de adquisición regional. Los estados que aceleran la atención ambulatoria observan un mayor movimiento hacia jeringas precargadas y heparina subcutánea, en consonancia con los controles de costos más amplios del sistema de salud.

Los centros de atención médica en el Cinturón del Sol registran volúmenes de procedimientos en crecimiento, impulsando la demanda institucional incluso a medida que continúa la migración ambulatoria. Los proyectos regionales de diversificación de la cadena de suministro, incluidas las inversiones corporativas en capacidad local de heparina cruda, tienen como objetivo amortiguar futuras escaseces. En conjunto, estas dinámicas regionales configuran un patrón de crecimiento matizado en el mercado de heparina de los Estados Unidos.

Panorama Competitivo

El liderazgo del mercado recae en un grupo de empresas multinacionales y especializadas que persiguen la seguridad del suministro y la innovación en formulaciones. ROVI invierte para ser autosuficiente en heparina cruda y sódica para 2026, lo que señala un enfoque integrado. La filial china de Amphastar expande la producción de heparina semipurificada, asegurando el control ascendente para la industria de heparina de los Estados Unidos. CorMedix comercializó Defencath en abril de 2024 y aseguró acuerdos de suministro que cubren el 60% de los centros de diálisis ambulatoria, ilustrando la expansión de nicho a través de productos combinados.

Los vencimientos de patentes fomentan la competencia de HBPM genérica, aunque los productos de marca mantienen su participación gracias a la familiaridad de los médicos y las ventajas del sistema de administración. Las revisiones académicas destacan nuevas herramientas de monitoreo, ensayos anti-factor Xa y pruebas viscoelásticas que respaldan una gestión precisa de la anticoagulación. Las empresas que trabajan en inhibidores directos de la trombina y del factor Xa intensifican aún más la competencia terapéutica, particularmente donde el riesgo de trombocitopenia inducida por heparina es alto.

La fragilidad de la cadena de suministro sigue siendo un campo de batalla estratégico. Las deliberaciones de la FDA sobre la heparina bovina y las subvenciones de los Institutos Nacionales de Salud para la investigación de glucanos sintéticos crean nuevos puntos de entrada que podrían redefinir las líneas competitivas. Se espera que la integración vertical, la I+D colaborativa y las adquisiciones específicas dominen las agendas estratégicas a medida que las empresas navegan por las presiones de precios y las preferencias clínicas en evolución en el mercado de heparina de los Estados Unidos.

Líderes de la Industria de Heparina de los Estados Unidos

Pfizer Inc.

Baxter International Inc.

Amphastar Pharmaceuticals, Inc.

Fresenius Kabi USA LLC

B Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: B. Braun lanzó bolsas premezcladas de heparina sódica de 25.000 unidades, creando el mayor portafolio de premezclas del país.

- Abril de 2025: Baebies obtuvo la Designación de Dispositivo Innovador de la FDA para su prueba Anti-Factor Xa, que ofrece monitoreo de heparina en ≤15 minutos en la plataforma FINDER.

- Enero de 2025: CorMedix Inc. se asoció con WSI PBG para promover DefenCath en instalaciones de la Administración de Veteranos y otras instalaciones federales, mejorando el acceso de los veteranos a la terapia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de heparina de los Estados Unidos como la venta de preparaciones de heparina no fraccionada, de bajo peso molecular y de peso molecular ultrapequeño aprobadas para anticoagulación terapéutica o profiláctica en entornos hospitalarios, ambulatorios, de diálisis y de atención domiciliaria. Los productos se valoran a precios de fábrica del fabricante antes de los descuentos a nivel del comprador, alineándose así con las estructuras contractuales típicas en el espacio de inyectables de los EE. UU.

Exclusiones del alcance: El dimensionamiento excluye deliberadamente el fondaparinux, los pentasacáridos sintéticos, los anticoagulantes orales directos y los ingresos por servicios de preparación magistral, ya que estos quedan fuera de la clase molecular de la heparina.

Descripción General de la Segmentación

- Por Producto

- Heparina No Fraccionada (HNF)

- Heparina de Bajo Peso Molecular (HBPM)

- Heparina de Peso Molecular Ultrapequeño (HBPUM)

- Por Fuente

- Porcina

- Bovina

- Por Vía de Administración

- Intravenosa

- Subcutánea

- Por Formulación

- Viales y Ampollas

- Jeringas y Cartuchos Precargados

- Por Aplicación

- Fibrilación Auricular e Infarto Agudo de Miocardio

- Accidente Cerebrovascular y Ataque Isquémico Transitorio

- Trombosis Venosa Profunda y Embolia Pulmonar

- Diálisis Renal y TCRR

- Bypass Cardiopulmonar / ECMO

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros de Diálisis

- Farmacias de Atención Domiciliaria y Especializadas

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con directores de farmacia hospitalaria, enfermeras de diálisis, compradores de organizaciones de compras grupales (GPO) y especialistas en hematología en el Noreste, Medio Oeste, Sur y Oeste validaron la intensidad de la dosis, las tasas de desperdicio y la adopción esperada de biosimilares. Las encuestas de seguimiento por correo electrónico capturaron las tendencias de prescripción ambulatoria que permanecen subreportadas en los conjuntos de datos secundarios.

Investigación Documental

Los analistas de Mordor primero mapearon el universo de tratamiento utilizando conjuntos de datos abiertos como las tablas de altas del Centro Nacional de Estadísticas de Salud de los Centros para el Control y la Prevención de Enfermedades, los volúmenes de procedimientos del CMS y los listados de eventos adversos de la FDA, que enmarcan los patrones de uso real de heparina. Los organismos comerciales, incluida la Asociación Americana del Corazón y la Fundación Nacional del Riñón, ofrecieron prevalencia de enfermedades y recuentos de diálisis, mientras que los códigos de importación de la Comisión de Comercio Internacional de los EE. UU. ayudaron a calcular el suministro doméstico. Los informes anuales y los formularios 10-K de los principales proveedores de inyectables aclararon los precios de venta promedio y las divisiones por canal.

Recursos de suscripción: D&B Hoovers para ventas de empresas, Dow Jones Factiva para reportajes de cambios de precios y Questel para plazos de vencimiento de patentes proporcionaron contexto adicional que alimentó los insumos de referencia.

Las referencias anteriores son ilustrativas; muchas otras fuentes públicas y propietarias informaron el conjunto de evidencias.

Dimensionamiento del Mercado y Previsión

Se estableció un grupo de demanda de arriba hacia abajo reconciliando las dosis de heparina para pacientes hospitalizados por GRD con los recuentos nacionales de procedimientos, que luego se verificaron con los datos de envíos en el puerto de entrada. Verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y estimaciones de precio de venta promedio por volumen muestreadas, moderaron los valores atípicos antes de fijar los totales. Las variables clave incluyen los volúmenes de angioplastia coronaria, la población de diálisis crónica, las cargas de casos de bypass cardiopulmonar, los rendimientos de materia prima porcina y la migración del promedio de resistencia de viales hacia jeringas precargadas. Una regresión multivariada con superposiciones ARIMA proyecta cada impulsor, lo que permite el análisis de escenarios en torno a la recuperación de cirugías electivas y la futura reincorporación de la heparina bovina aprobada por la FDA. Las brechas de datos en los volúmenes de autoinyección ambulatoria se cubrieron aplicando ratios de sustitución validados obtenidos de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a una revisión de pares de analistas en dos etapas, seguida de verificaciones de varianza contra instantáneas de ganancias trimestrales. Cualquier anomalía superior a tres puntos porcentuales activa nuevas ejecuciones del modelo. El estudio se actualiza cada doce meses, con actualizaciones intermedias en caso de que surjan perturbaciones en las materias primas, retiros de seguridad o cambios importantes en el reembolso.

Por Qué la Línea de Base de Heparina de los Estados Unidos de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas difieren porque las empresas varían los niveles de precios, incluyen u omiten los canales ambulatorios y actualizan los modelos en diferentes cadencias. Estas decisiones amplían la dispersión de los números citados públicamente.

Los principales impulsores de las brechas surgen cuando algunos editores incorporan HBPM biosimilar o clases de anticoagulantes más amplias en las cifras principales, aplican precios de lista sin descuentos de GPO, o excluyen el uso de infusión domiciliaria que nuestro equipo captura. La definición delimitada de Mordor, el modelado de doble vía y la actualización anual reducen tales distorsiones, produciendo una línea de base equilibrada en la que los planificadores de políticas y los responsables de adquisiciones pueden confiar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,42 mil millones (2025) | ||

| USD 1,32 mil millones (2024) | Consultoría Regional A | Alcance limitado solo a hospitales y valoración de ventas al por mayor |

| USD 4,85 mil millones (2023) | Consultoría Global B | Agrupa inyectables no heparínicos y aplica precios de lista sin ajustes por descuentos |

En resumen, las decisiones disciplinadas de alcance, la selección transparente de variables y los pasos de validación continua que sustentan los números de Mordor ofrecen un punto de referencia confiable en un panorama de evidencias fragmentado.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Heparina de los Estados Unidos?

El mercado de heparina de los Estados Unidos está valorado en 1,75 mil millones de USD en 2026 y se proyecta que avanzará a una CAGR del 6,43% entre 2026 y 2031.

¿Qué producto captura los mayores ingresos en la actualidad?

La heparina de bajo peso molecular lidera con una participación del 62,22% en 2025 gracias a la dosificación predecible de una vez al día.

¿Qué está impulsando el cambio hacia las APIs bovinas?

El estímulo de la FDA y los riesgos de la Fiebre Porcina Africana están llevando a los fabricantes a diversificarse más allá de las fuentes porcinas.

¿Por qué están ganando terreno las jeringas precargadas?

Los dispositivos precargados reducen los errores de dosificación, ahorran tiempo del personal de enfermería y se alinean con los objetivos de seguridad de medicamentos de la Comisión Conjunta.

¿Dónde se utiliza más intensamente la heparina?

Los hospitales representan aproximadamente el 79% del gasto, principalmente en cirugía cardíaca, UCI y unidades de diálisis.

¿Son los anticoagulantes orales una amenaza para la heparina inyectable?

Los AOD dominan la terapia ambulatoria, pero la heparina sigue manteniendo nichos procedimentales y de cuidados críticos que requieren reversibilidad rápida.

Última actualización de la página el: