Tamaño y Participación del Mercado de Diagnósticos de Hematología

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

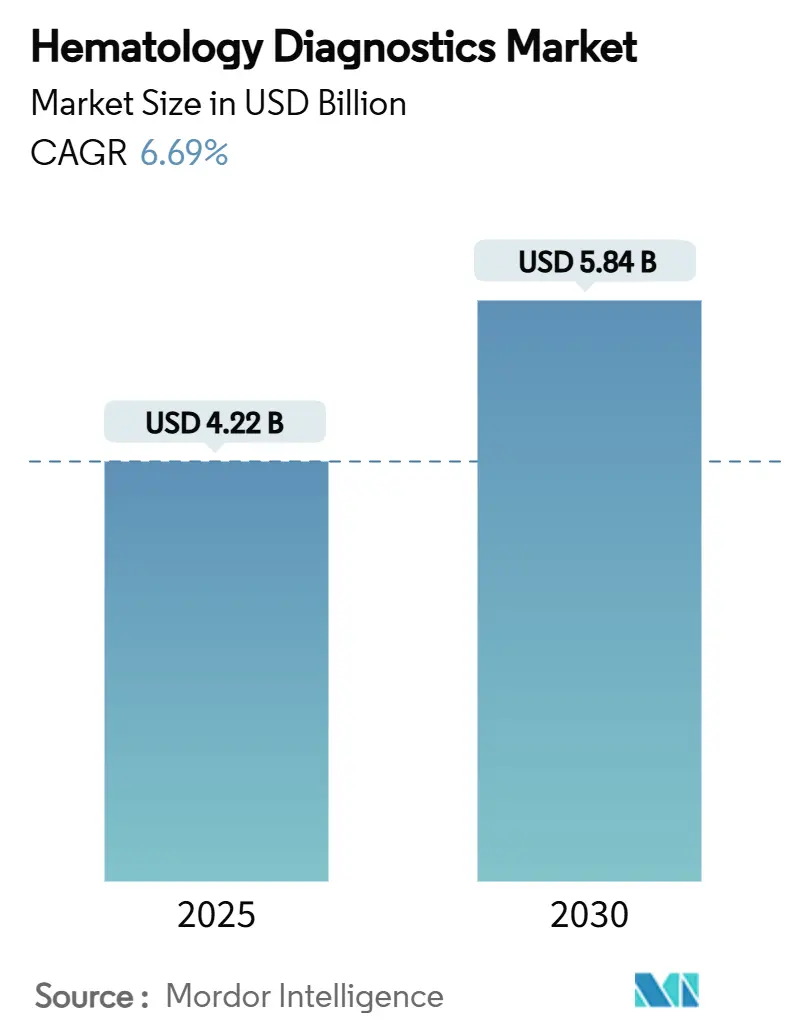

| Tamaño del Mercado (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Hematología por Mordor Intelligence

El mercado global de diagnósticos de hematología se sitúa en USD 4,22 mil millones en 2025 y se prevé que alcance los USD 5,84 mil millones en 2030, expandiéndose a una CAGR del 6,69% durante el período. El aumento de la automatización, los análisis habilitados por inteligencia artificial y la creciente escasez de personal impulsan a los laboratorios a reemplazar los procesos manuales con analizadores de alto rendimiento, fortaleciendo el mercado de diagnósticos de hematología en todas las regiones principales. Las actualizaciones de instrumentos que acortan los tiempos de respuesta, la integración de la morfología digital y la conectividad con los sistemas de información de laboratorio mejoran la precisión clínica y la eficiencia del flujo de trabajo, mientras que las políticas de reembolso favorables en las economías desarrolladas refuerzan el gasto de capital. La creciente prevalencia de la diabetes impulsa la adopción de las pruebas de HbA1c, y el aumento de la incidencia de sepsis subraya la necesidad de un análisis rápido de células sanguíneas, todo lo cual amplía la presencia del mercado de diagnósticos de hematología en entornos de atención en el punto de atención y domiciliaria. La innovación continua de los actores establecidos y las empresas emergentes cultiva un flujo constante de plataformas moleculares y digitales que distinguen al mercado de diagnósticos de hematología a través de un rendimiento diferenciado y un diseño centrado en el usuario.

Conclusiones Clave del Informe

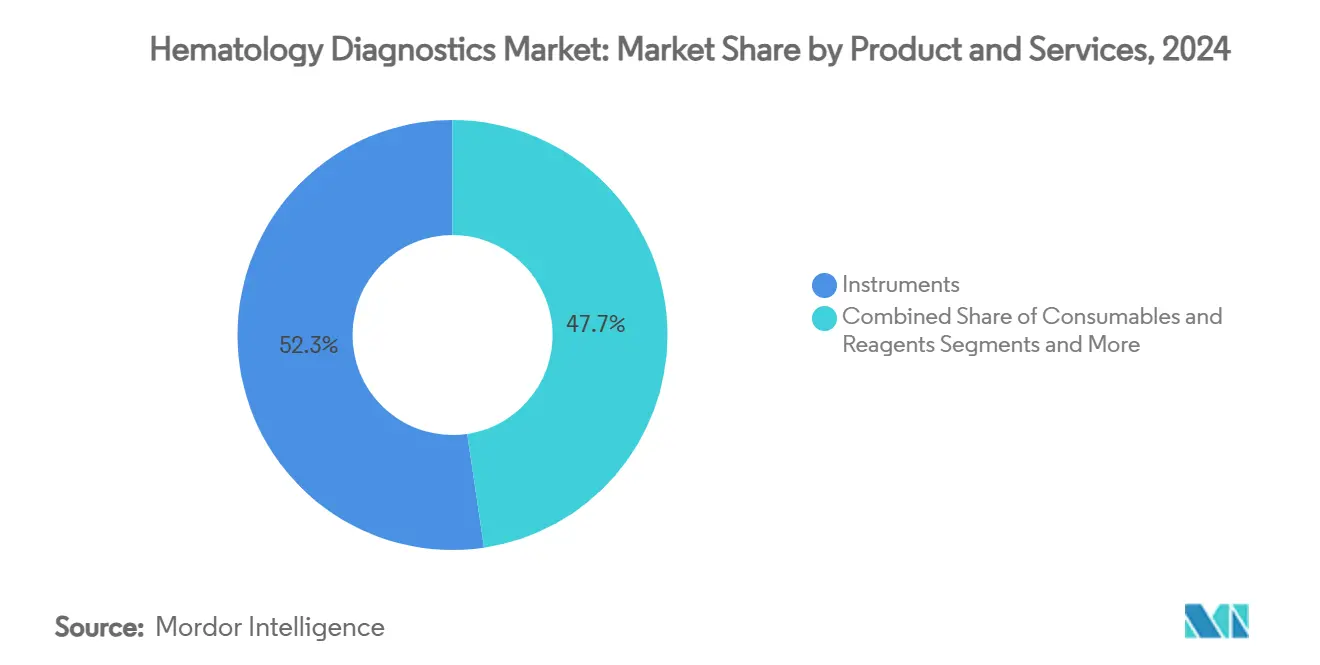

- Por producto y servicio, los instrumentos representaron el 52,34% de la participación del mercado de diagnósticos de hematología en 2024, mientras que los servicios y el software están proyectados para crecer a una CAGR del 10,54% hasta 2030.

- Por tipo de prueba, el hemograma completo dominó con el 36,47% de los ingresos en 2024, mientras que las pruebas de HbA1c y especializadas están proyectadas para crecer más rápido a una CAGR del 9,63%.

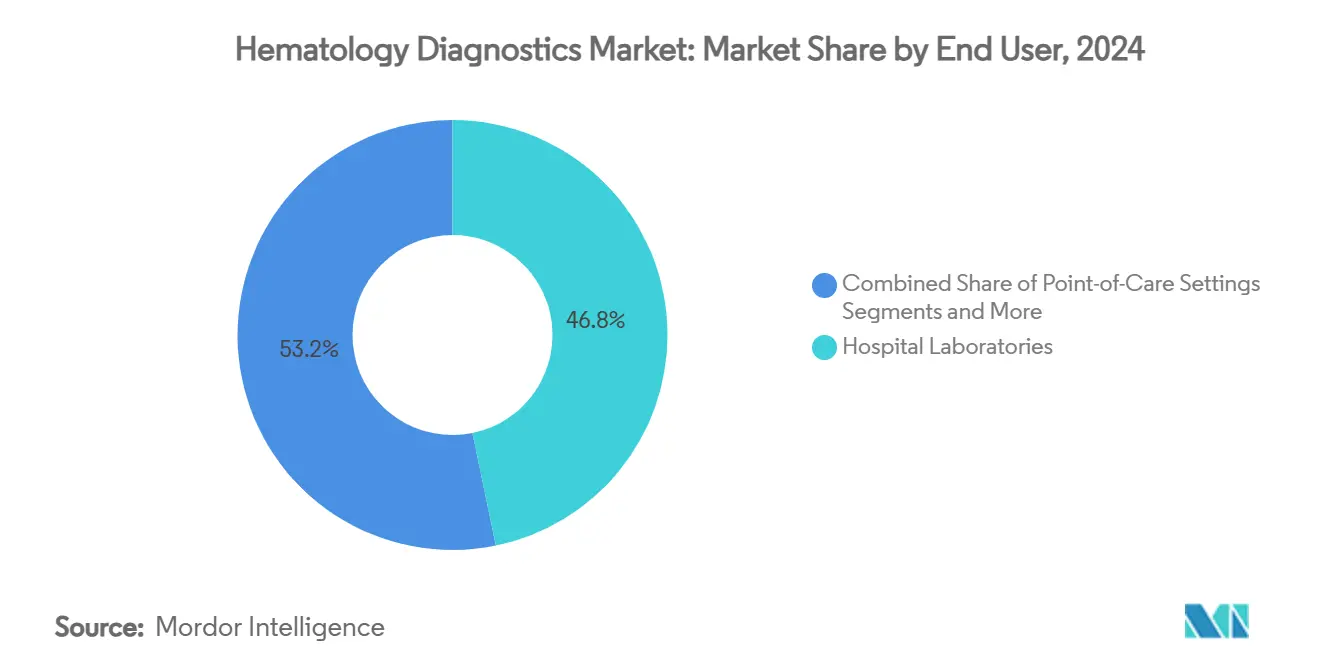

- Por usuario final, los laboratorios hospitalarios representaron el 46,78% del tamaño del mercado de diagnósticos de hematología en 2024; se prevé que la atención en el punto de atención se expanda a una CAGR del 10,90% hasta 2030.

- Por tecnología, los analizadores diferenciales de 5/6 partes lideraron con una participación del 44,68% del tamaño del mercado de diagnósticos de hematología en 2024, aunque las tecnologías moleculares y de hematología digital avanzan a una CAGR del 9,44%.

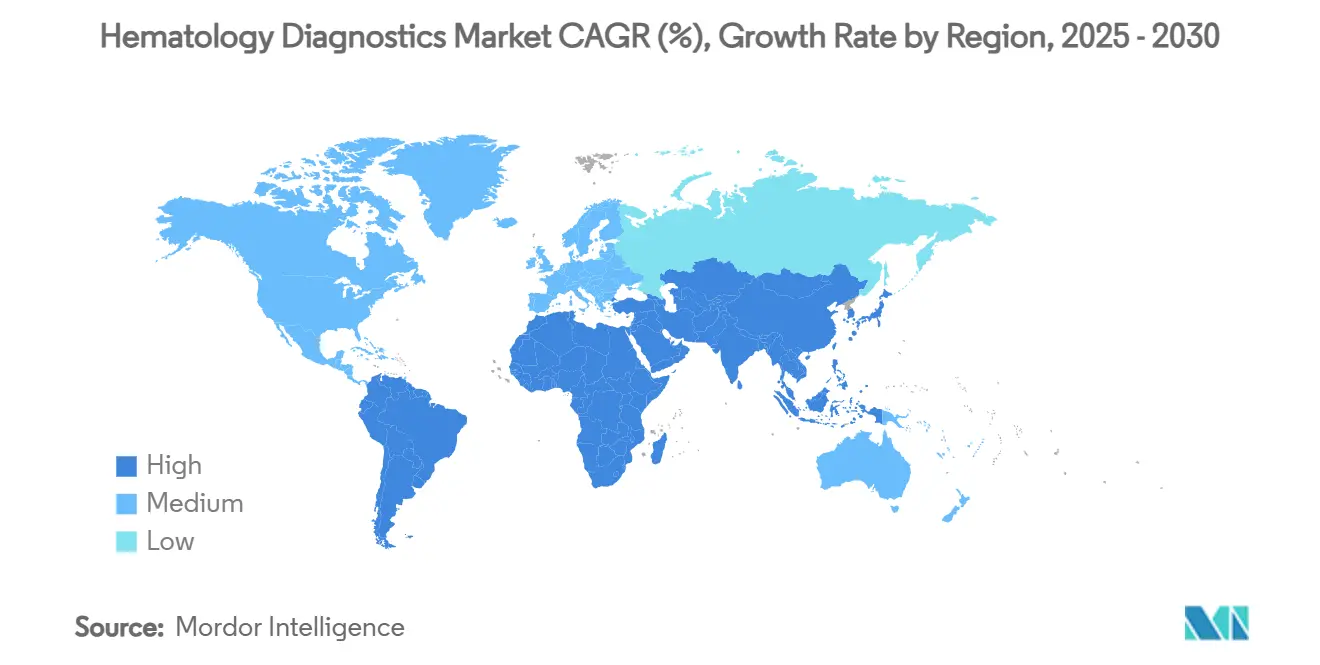

- Por geografía, América del Norte capturó el 33,84% de los ingresos en 2024, mientras que Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 8,82% hasta 2030.

Tendencias e Información del Mercado Global de Diagnósticos de Hematología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencia de laboratorio impulsada por la automatización | +1.8% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades transmitidas por la sangre | +1.2% | Global; concentrado en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Creciente adopción de la hematología en el punto de atención | +0.9% | Global; acelerado en regiones rurales y desatendidas | Corto plazo (≤ 2 años) |

| Análisis de morfología celular impulsado por inteligencia artificial | +0.7% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de personal de laboratorio que acelera las actualizaciones de analizadores | +0.6% | Global; más agudo en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda emergente de hematología veterinaria | +0.5% | América del Norte y la UE; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eficiencia de Laboratorio Impulsada por la Automatización

Los laboratorios implementan ahora flujos de trabajo totalmente automatizados de "laboratorio oscuro" que eliminan hasta el 70% de los pasos manuales y reducen los errores analíticos en un 40%. Plataformas como Sysmex XR-Series y HORIBA HELO pueden procesar más de 125 hemogramas completos por metro cuadrado, integrando módulos de mantenimiento predictivo que reducen el tiempo de inactividad en un 30% en comparación con los modelos reactivos. La reproducibilidad superior y la reducción de los requisitos de cualificación hacen que la automatización sea fundamental para el mercado de diagnósticos de hematología, especialmente donde las vacantes superan el 25% entre los tecnólogos clínicos.

Creciente Carga de Enfermedades Transmitidas por la Sangre

Las infecciones del torrente sanguíneo representan el 15% de las infecciones asociadas a la atención sanitaria y conllevan una mortalidad del 25% en los casos graves.[1]Stacey L. Nagy, "Gestión de la Escasez de Frascos para Hemocultivo," Sociedad Americana de Microbiología, asm.orgLa COVID-19 acentuó las brechas cuando los laboratorios perdieron hasta el 60% de su capacidad, impulsando la inversión en sistemas de hematología equipados con citometría de flujo rápida que acortan el diagnóstico de sepsis de horas a minutos. El mercado de diagnósticos de hematología se beneficia de los flujos de trabajo combinados moleculares y basados en células que apoyan la gestión antimicrobiana y mejoran los resultados de los pacientes en las economías emergentes.

Creciente Adopción de la Hematología en el Punto de Atención

Los analizadores miniaturizados que requieren muestras de punción digital están llevando la capacidad del hemograma completo a consultorios médicos, ambulancias y entornos de atención domiciliaria.[2]María I. Núñez Rosas et al., "Últimas Tendencias en Diagnósticos en el Punto de Atención para la Gestión de Índices Hematológicos en Pacientes de Atención Domiciliaria," Biosensores, mdpi.com El citómetro de flujo impulsado por gravedad y habilitado con inteligencia artificial de la Universidad de Rice ofrece recuentos de CD4 de calidad de laboratorio sin bombas, mejorando el acceso para el manejo del VIH y la COVID-19. Estas innovaciones amplían el mercado de diagnósticos de hematología más allá de los laboratorios centralizados y apoyan las estrategias de atención basada en el valor que priorizan la proximidad, la velocidad y el costo.

Análisis de Morfología Celular Impulsado por Inteligencia Artificial

Los algoritmos de aprendizaje profundo identifican ahora los mieloblastos con una sensibilidad del 91%, reduciendo la revisión manual en un 60% y garantizando una precisión de informe uniforme.[3]Toshihiro Shimizu et al., "P533: Un Clasificador Celular Supervisado Totalmente Automatizado Basado en Inteligencia Artificial," HemaSphere, journals.lww.com La citometría de flujo holotomográfica correlaciona además la morfología celular con el genotipo, abriendo nuevas vías de diagnóstico de precisión en la leucemia.[4]Yue Zhao et al., "Del Genotipo al Fenotipo: Decodificación de Mutaciones en Blastos mediante Citometría de Flujo Holotomográfica," Nature Photonics, nature.com A medida que estas herramientas se integran en los flujos de trabajo rutinarios, refuerzan la competitividad del mercado de diagnósticos de hematología a través de la diferenciación basada en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en analizadores avanzados | –1.4% | Global; más restrictivo en los mercados emergentes | Mediano plazo (2-4 años) |

| Presión de precios por la consolidación del sector de diagnóstico in vitro | –0.8% | Global; intensificándose en los mercados maduros | Corto plazo (≤ 2 años) |

| Reembolso limitado para nuevas pruebas de hematología | –0.6% | América del Norte y la UE; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para reactivos críticos | –0.4% | Global; agudo en regiones con proveedores limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Analizadores Avanzados

Los analizadores sofisticados requieren entre USD 200.000 y USD 500.000 de inversión inicial, más contratos de servicio cercanos al 15% del precio de compra cada año. Las instalaciones más pequeñas tienen dificultades para justificar estos desembolsos, lo que extiende los ciclos de vida de los analizadores a entre 7 y 10 años y ralentiza la adopción de las últimas tecnologías. Los modelos de arrendamiento ayudan, aunque los mandatos regulatorios aún obligan a configuraciones específicas, lo que limita el control de costos.

Presión de Precios por la Consolidación del Sector de Diagnóstico In Vitro

Las desinversiones, como la unidad de diagnóstico de BD por USD 3.400 millones, amplían la licitación competitiva, comprimiendo los márgenes tanto para los proveedores establecidos como para los nuevos competidores. Las organizaciones de compras grupales aseguran descuentos más profundos, lo que obliga a los fabricantes a optimizar sus operaciones en el mercado de diagnósticos de hematología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Instrumentos Impulsan el Impulso de la Automatización

Los instrumentos representaron la mayor parte del mercado de diagnósticos de hematología en 2024, con el 52,34% de los ingresos, ya que los laboratorios priorizaron los analizadores de alto rendimiento que combinan la carga de muestras, el recuento diferencial y la preparación de portaobjetos en una sola plataforma. Los servicios y el software, aunque de menor tamaño, se están expandiendo a una CAGR del 10,54% a medida que los laboratorios buscan análisis de datos, conectividad en la nube y mantenimiento predictivo que amplíen el tiempo de actividad de los analizadores. Los consumibles y reactivos siguen siendo el sustento diario de los flujos de trabajo, y las garantías de suministro han llevado a algunos proveedores a integrar la fabricación de tinciones críticas y anticuerpos para citometría de flujo.

Un cambio más profundo hacia los contratos de servicio basados en resultados vincula la disponibilidad del analizador a penalizaciones financieras, lo que incentiva a los proveedores a combinar el diagnóstico remoto y la reposición automática de reactivos. Este modelo convierte las ventas únicas en ingresos recurrentes, mejorando el valor de por vida y apoyando la trayectoria del mercado de diagnósticos de hematología. Los complementos de patología digital, ofrecidos a través de asociaciones como la de Siemens Healthineers con Scopio Labs, generan ingresos incrementales a partir de los analizadores existentes al permitir la revisión de morfología sin portaobjetos físicos.

Por Tipo de Prueba: El Hemograma Completo Sigue Dominando, los Paneles Especializados se Aceleran

El hemograma completo representó el 36,47% de los ingresos de 2024, lo que subraya su condición de elemento básico de detección rutinaria en atención primaria y seguimiento oncológico. Sin embargo, las pruebas de HbA1c y los paneles especializados están en camino de alcanzar una CAGR del 9,63%, lo que refleja la expansión de los mandatos de detección de diabetes y las iniciativas de medicina personalizada. Los flujos de trabajo de fusión molecular combinan paneles de secuenciación de nueva generación con la hematología convencional, mejorando la detección de mutaciones de neoplasias mieloides con una precisión del 93%.

Los ensayos de coagulación y hemostasia se benefician del mayor uso de anticoagulantes orales directos, lo que impulsa el lanzamiento de pruebas dedicadas a los inhibidores del factor Xa. Los ensayos basados en citometría de flujo ganan terreno en el seguimiento de la enfermedad residual medible, aprovechando los mejores protocolos de alta sensibilidad. Estas dinámicas refuerzan las fuentes de ingresos diversificadas y mejoran la resiliencia del mercado de diagnósticos de hematología en todas las áreas terapéuticas.

Por Usuario Final: Los Laboratorios Hospitalarios Mantienen el Volumen Mientras la Atención en el Punto de Atención Gana Terreno

Los laboratorios hospitalarios mantuvieron una participación del 46,78% en 2024 debido al poder de adquisición consolidado y la conectividad integrada con los registros electrónicos de salud que agiliza los ciclos de pedido a informe. Los entornos de atención en el punto de atención, aunque más pequeños, están creciendo a una CAGR del 10,90% a medida que los dispositivos de bajo volumen alcanzan la paridad de precisión con los analizadores de sobremesa. El dispositivo MiniDraw de punción digital de BD ejemplifica los esfuerzos por simplificar la recolección y reducir los requisitos de personal de flebotomía.

Los laboratorios de referencia ganan pruebas de alta complejidad externalizadas de hospitales comunitarios, lo que permite a las instalaciones más pequeñas centrarse en la respuesta rápida en el mercado de diagnósticos de hematología. Las clínicas veterinarias también registran un crecimiento de un solo dígito medio, beneficiándose de la adopción de seguros para mascotas y la disposición a pagar por diagnósticos avanzados.

Por Tecnología: Las Plataformas Moleculares y Digitales Ganan Terreno

Los analizadores diferenciales de 5/6 partes representaron el 44,68% de las ventas de 2024, favorecidos por la carga de trabajo rutinaria y la eficiencia de costos. Sin embargo, las plataformas moleculares y de hematología digital —con una CAGR prevista del 9,44%— aportan información genética e interpretación asistida por inteligencia artificial que elevan el valor diagnóstico y apoyan la selección informada del tratamiento. La citometría de flujo automatizada complementa estas herramientas, ofreciendo paneles multiparamétricos rápidos que agilizan la clasificación de la leucemia.

Las soluciones de morfología digital migran la revisión de portaobjetos a estaciones de trabajo en la nube, reduciendo el tiempo de revisión y disminuyendo la fatiga ergonómica del personal de laboratorio. Combinadas con la citometría de flujo de alta sensibilidad, estas tecnologías amplían la detección de la enfermedad residual medible a entornos comunitarios, lo que subraya un cambio significativo en el mercado de diagnósticos de hematología.

Análisis Geográfico

América del Norte ancló el 33,84% del mercado de diagnósticos de hematología en 2024, impulsada por sofisticadas redes hospitalarias, la adopción temprana de la automatización y estructuras de reembolso que fomentan las pruebas de laboratorio integrales. Las tasas de vacantes superiores al 25% para los tecnólogos médicos aceleran las actualizaciones de analizadores que aumentan el rendimiento sin nuevas contrataciones. Los sólidos flujos de investigación y desarrollo de Abbott, Danaher y Beckman Coulter inyectan innovación, mientras que Canadá aprovecha la atención sanitaria universal para normalizar la utilización de pruebas y México reasigna el gasto público para modernizar los laboratorios regionales.

Asia-Pacífico registra la CAGR más alta del 8,82% hasta 2030, ya que China e India amplían la cobertura de seguros e invierten en hospitales modernos. Las grandes bases de población y la creciente prevalencia de enfermedades no transmisibles impulsan la demanda tanto de pruebas rutinarias como especializadas. El programa de genómica oncológica de Japón busca 100.000 secuencias para 2029, integrando el diagnóstico molecular en los flujos de trabajo de hematología y fomentando asociaciones ecosistémicas. Los analizadores compactos de empresas regionales como Mindray se adaptan a las sensibilidades de costos de los hospitales de nivel medio, lo que permite al mercado de diagnósticos de hematología penetrar en ciudades secundarias y comunidades rurales.

Europa se beneficia de una infraestructura sanitaria armonizada y de redes de laboratorio de larga trayectoria, aunque se enfrenta a mayores costos de cumplimiento derivados del Reglamento sobre Diagnósticos In Vitro. Si bien el Reglamento sobre Diagnósticos In Vitro amplía las exigencias de evidencia, los proveedores establecidos aprovechan su experiencia regulatoria para fortalecer las barreras del mercado. Alemania, Francia y el Reino Unido lideran las compras, mientras que el sur de Europa invierte gradualmente, centrándose en actualizaciones de alto valor. Oriente Medio y África, aunque comparativamente pequeños, invierten en grandes centros de referencia para compensar la escasez de especialistas; América del Sur alinea la recuperación macroeconómica con la modernización incremental de laboratorios, lo que indica una expansión constante pero desigual del mercado de diagnósticos de hematología.

Panorama Competitivo

El mercado de diagnósticos de hematología está moderadamente fragmentado. Sysmex domina los módulos de recuento diferencial y automatización; la división Beckman Coulter de Danaher aprovecha amplios catálogos de reactivos, y Abbott se diferencia a través de la plataforma integrada de alto volumen Alinity. Las asociaciones estratégicas, incluido el acuerdo de hemostasia OEM de Siemens Healthineers con Sysmex, amplían la amplitud del producto y el alcance de la distribución.

Los actores emergentes desafían a los establecidos a través de un diseño nativo de inteligencia artificial y hardware miniaturizado que se adapta mejor a la atención distribuida. La línea CAL 8000 de Mindray, centrada en plaquetas, utiliza algoritmos de autodesagregación para minimizar las falsas alarmas de pseudotrombocitopenia. Las empresas emergentes explotan los modelos de software como servicio donde las imágenes de portaobjetos se revisan de forma centralizada, creando ingresos recurrentes sin grandes gastos de capital.

Las tendencias de consolidación reconfiguran la dinámica de precios; la desinversión pendiente de BD invita a una nueva competencia y estrategias de precios agresivas. Al mismo tiempo, las escaseces de reactivos desencadenan iniciativas de integración vertical, como la producción interna de anticuerpos, que consolidan el suministro al tiempo que comprimen los márgenes. En general, la intensidad competitiva gira en torno a quién puede ofrecer ecosistemas integrados de hardware, software y servicios que aborden los desafíos de rendimiento, precisión y personal en el mercado de diagnósticos de hematología.

Líderes de la Industria de Diagnósticos de Hematología

Sysmex Corporation

Danaher

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Investigadores de la Universidad de Rice presentaron un dispositivo de citometría de flujo impulsado por gravedad y habilitado con inteligencia artificial que permite el recuento de células T CD4+ en sangre no purificada, dirigido a entornos con recursos limitados.

- Marzo de 2025: BD y Babson Diagnostics informaron que la recolección por punción digital MiniDraw ofrece una precisión equivalente a las extracciones venosas, facilitando un acceso más amplio a las pruebas.

- Enero de 2025: Mindray lanzó tecnología de recuento de plaquetas impulsada por inteligencia artificial dentro de la línea CAL 8000 para reducir la pseudotrombocitopenia y entregar resultados en 30 minutos.

Alcance del Informe Global del Mercado de Diagnósticos de Hematología

| Instrumentos |

| Consumibles y Reactivos |

| Servicios y Software |

| Hemograma Completo (CBC) |

| Hemoglobina/Hematocrito |

| Coagulación y Hemostasia |

| Basado en Citometría de Flujo |

| HbA1c y Pruebas Especializadas |

| Laboratorios Hospitalarios |

| Laboratorios Independientes/de Referencia |

| Entornos de Atención en el Punto de Atención |

| Institutos Académicos y de Investigación |

| Clínicas Veterinarias |

| Analizadores Diferenciales de 3 Partes |

| Analizadores Diferenciales de 5/6 Partes |

| Citometría de Flujo Automatizada |

| Hematología Molecular y Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Instrumentos | |

| Consumibles y Reactivos | ||

| Servicios y Software | ||

| Por Tipo de Prueba | Hemograma Completo (CBC) | |

| Hemoglobina/Hematocrito | ||

| Coagulación y Hemostasia | ||

| Basado en Citometría de Flujo | ||

| HbA1c y Pruebas Especializadas | ||

| Por Usuario Final | Laboratorios Hospitalarios | |

| Laboratorios Independientes/de Referencia | ||

| Entornos de Atención en el Punto de Atención | ||

| Institutos Académicos y de Investigación | ||

| Clínicas Veterinarias | ||

| Por Tecnología | Analizadores Diferenciales de 3 Partes | |

| Analizadores Diferenciales de 5/6 Partes | ||

| Citometría de Flujo Automatizada | ||

| Hematología Molecular y Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de diagnósticos de hematología?

El mercado de diagnósticos de hematología se sitúa en USD 4,22 mil millones en 2025 y se prevé que alcance los USD 5,84 mil millones en 2030.

2. ¿Qué segmento está creciendo más rápido dentro del mercado de diagnósticos de hematología?

Los servicios y el software son el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 10,54% hasta 2030, impulsado por la demanda de análisis, conectividad y mantenimiento predictivo.

3. ¿Por qué la hematología en el punto de atención está ganando terreno?

Los analizadores miniaturizados y la toma de muestras por punción digital hacen factible la realización de pruebas de hemograma completo y HbA1c fuera de los laboratorios centrales, apoyando los modelos de atención descentralizada y mejorando el acceso en zonas rurales.

4. ¿Cómo está impactando la inteligencia artificial en los diagnósticos de hematología?

Los algoritmos impulsados por inteligencia artificial mejoran el análisis de morfología celular, reducen las revisiones manuales hasta en un 60% y apoyan el diagnóstico de precisión en la leucemia y otros trastornos sanguíneos.

5. ¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,82%, respaldada por la modernización sanitaria en China, India y el Sudeste Asiático.

Última actualización de la página el: