Tamaño y Participación del Mercado de Marihuana Medicinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marihuana Medicinal por Mordor Intelligence

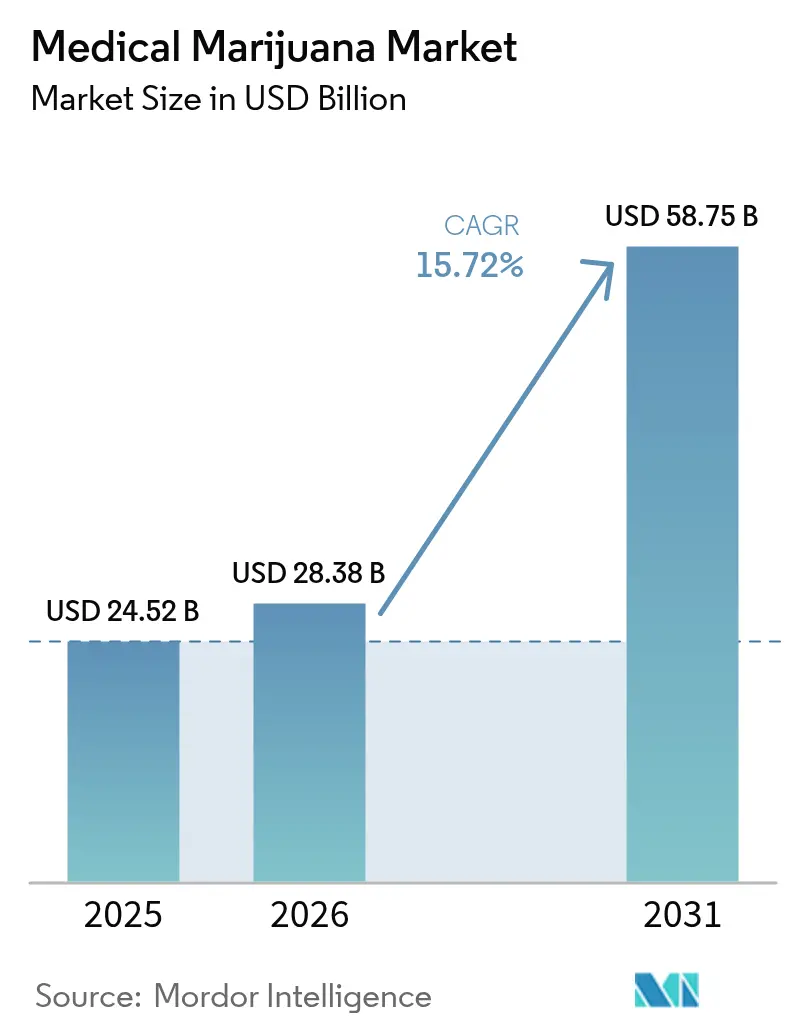

Se espera que el tamaño del mercado de marihuana medicinal crezca de USD 24,52 mil millones en 2025 a USD 28,38 mil millones en 2026 y se prevé que alcance USD 58,75 mil millones en 2031 a una CAGR del 15,72% durante 2026-2031. El impulso se acumula a medida que los reguladores de las principales economías adoptan marcos basados en evidencia que normalizan los medicamentos a base de cannabis dentro de las vías de atención médica convencionales. El aumento del reembolso por parte de los seguros, la expansión de los ensayos de Fase 3 para el dolor crónico y la oncología, y la agricultura vertical interior a gran escala han fortalecido la confianza de los inversores. Las empresas farmacéuticas capturan participación de mercado al obtener certificados EU-GMP y designaciones de medicamentos huérfanos de la FDA, mientras que las ampliaciones de capacidad en la agricultura de entorno controlado reducen la variabilidad entre lotes. Las asociaciones transfronterizas entre cultivadores y empresas de ciencias de la vida aceleran aún más la validación clínica y el alcance de la distribución, reforzando el cambio del mercado de marihuana medicinal desde operaciones de tipo artesanal hacia cadenas de suministro de grado farmacéutico.

Conclusiones Clave del Informe

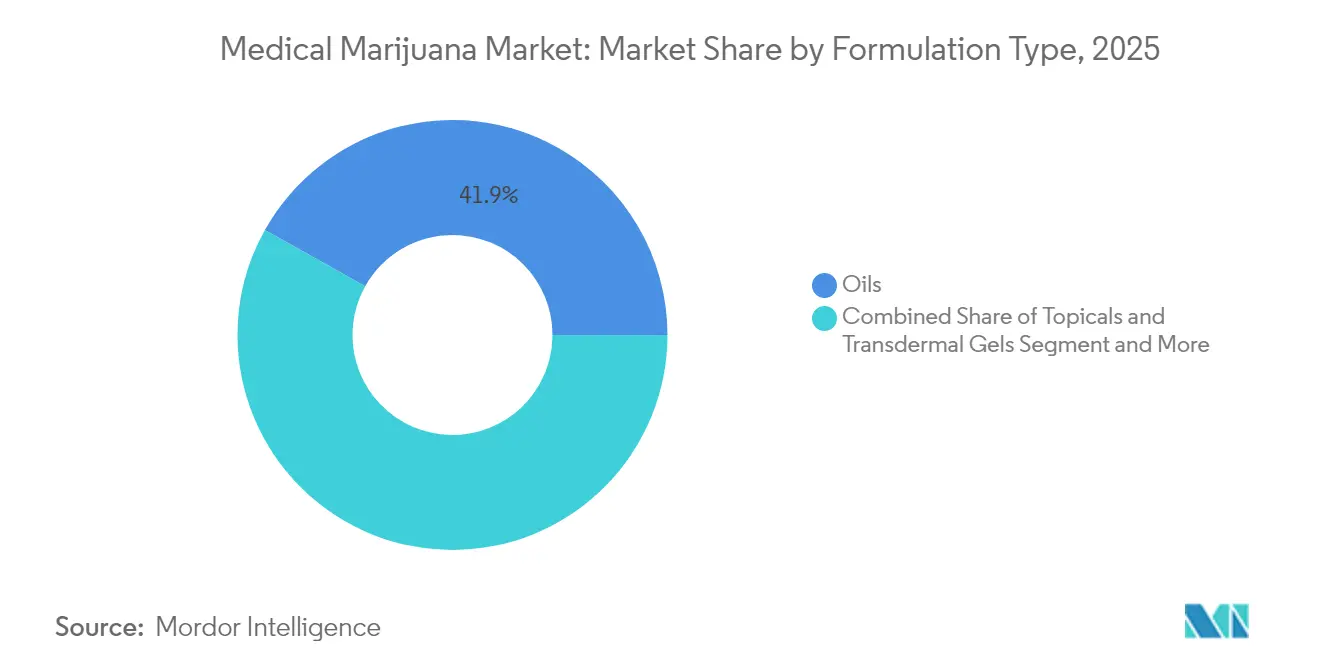

- Por tipo de formulación: Los aceites mantuvieron el 41,88% de la participación del mercado de marihuana medicinal en 2025; los tópicos y geles transdérmicos se están expandiendo a una CAGR del 19,62% hasta 2031.

- Por composición de cannabinoides: Los productos con dominancia de CBD representaron el 49,05% del tamaño del mercado de marihuana medicinal en 2025, mientras que las formulaciones con dominancia de THC crecen a una CAGR del 21,12% hasta 2031.

- Por vía de administración: La administración oral capturó el 45,11% del tamaño del mercado de marihuana medicinal en 2025; los formatos sublinguales registran una CAGR del 18,94% hasta 2031.

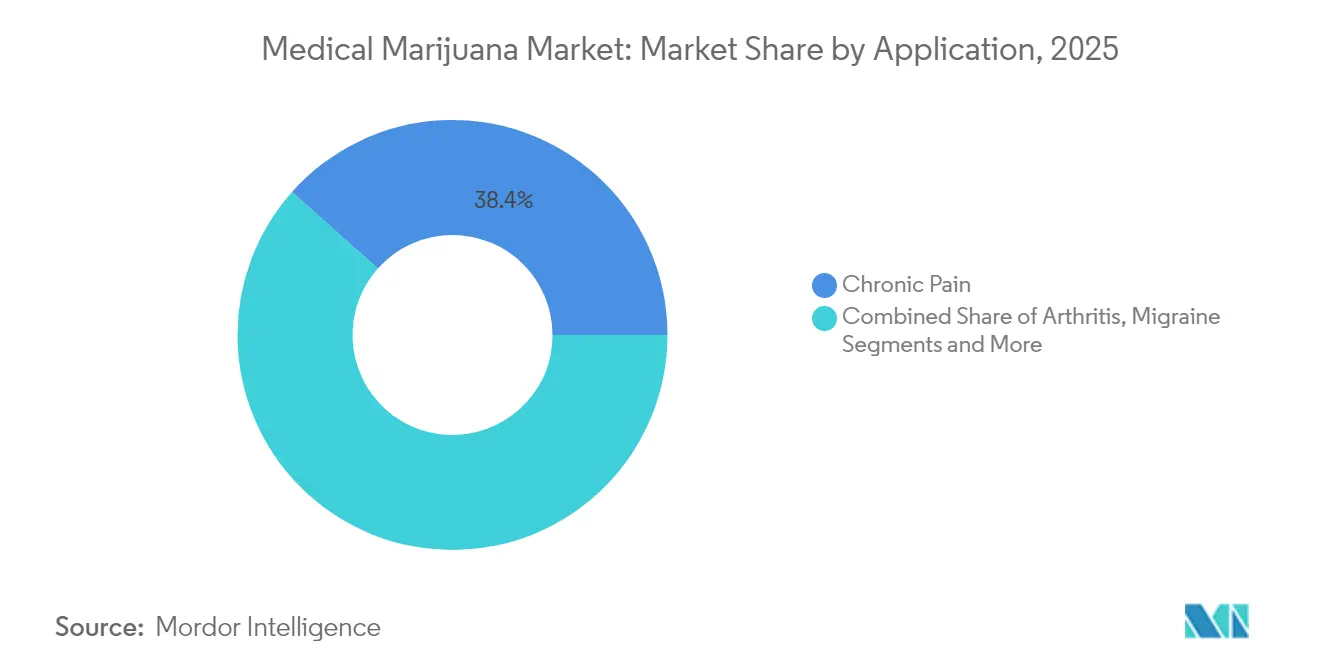

- Por aplicación: El dolor crónico representó el 38,41% del tamaño del mercado de marihuana medicinal en 2025, mientras que los trastornos neurológicos registran la CAGR más rápida del 18,06% hasta 2031.

- Por canal de distribución: Los dispensarios minoristas generaron el 55,94% de los ingresos en 2025; las plataformas en línea exhiben una CAGR del 19,98% hasta 2031.

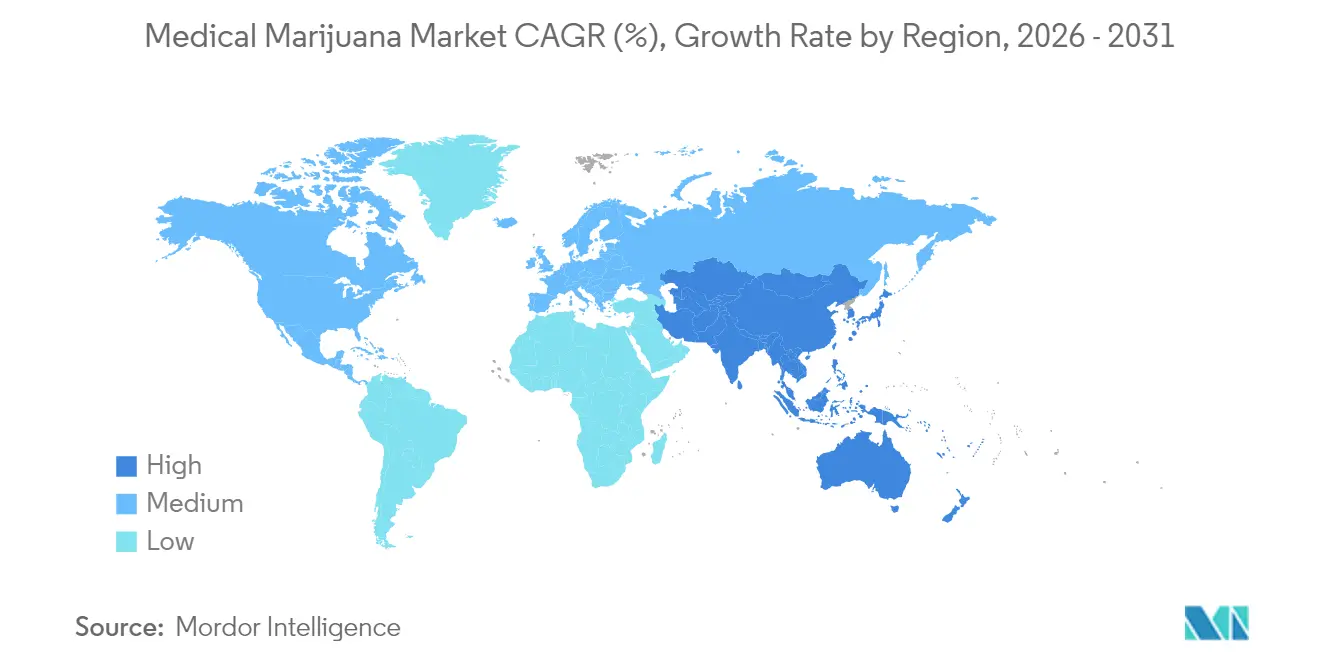

- Por geografía: América del Norte contribuyó con el 42,35% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 19,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marihuana Medicinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Políticas de reembolso favorables y expansión de pilotos de seguros | +3.2% | Núcleos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente cartera de ensayos clínicos orientados al dolor crónico y la oncología | +4.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Creciente legalización en las economías del G-20 | +5.8% | Global con liderazgo del G-20 | Mediano plazo (2-4 años) |

| Auge de los comestibles y bebidas con infusión de cannabis | +2.3% | Adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Expansión de la capacidad de agricultura vertical interior de grado farmacéutico | +3.7% | Centros tecnológicos globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Reembolso Favorables y Expansión de Pilotos de Seguros

El reembolso obligatorio en Nuevo México y los precedentes de compensación laboral en Pensilvania reducen los costos de bolsillo para los pacientes elegibles. Las propuestas de reclasificación a la Lista III eliminan las barreras federales para la cobertura de Medicare y Medicaid, lo que podría desbloquear el acceso para 65 millones de beneficiarios estadounidenses que actualmente pagan entre USD 300 y 400 mensuales. Los programas provinciales canadienses ilustran la viabilidad fiscal, mientras que dos tercios de los beneficiarios de Medicare expresan su apoyo a la expansión de la cobertura. Los productores con certificación EU-GMP obtienen poder de fijación de precios a medida que las aseguradoras exigen estándares de calidad validados, lo que coloca a los proveedores de flor cruda sin diferenciación en desventaja.

Creciente Cartera de Ensayos Clínicos Orientados al Dolor Crónico y la Oncología

El VER-01 de Vertanical inscribió a más de 1.000 pacientes con dolor lumbar crónico y demostró potencial de reemplazo de opioides sin dependencia. Los estudios oncológicos aleatorizados ahora reportan un 24% de respuesta completa para las náuseas inducidas por quimioterapia frente al 8% con placebo. Los centros académicos aplican análisis de biomarcadores y pruebas psicofísicas para definir los mecanismos de acción, mejorando la calidad del expediente para la aprobación regulatoria. Los patrocinadores farmacéuticos acumulan sólidas carteras de propiedad intelectual en torno a extractos estandarizados, acelerando futuras presentaciones de solicitudes de nuevos medicamentos[1]Pat Anson, "El Extracto Experimental de Cannabis Tiene Potencial para Reemplazar a los Opiáceos," Pain News Network, painnewsnetwork.org.

Creciente Legalización en las Economías del G-20

La Ley de Cannabis de Alemania elevó su base de pacientes a 900.000 en 13 meses, impulsando las ventas de 2024 a EUR 450 millones. Los avances legislativos en Francia, España y Australia amplían los grupos de pacientes potenciales en Europa y Asia-Pacífico. Los requisitos de calidad armonizados permiten a las empresas multinacionales replicar los protocolos de producción y farmacovigilancia a través de las fronteras, mientras que los operadores más pequeños sin recursos de cumplimiento normativo enfrentan presiones de salida.

Auge de los Comestibles y Bebidas con Infusión de Cannabis

Los entornos regulatorios experimentales en Alemania permiten lanzamientos piloto de formatos comestibles con dosificación controlada, atrayendo a conglomerados de bienes de consumo masivo y bebidas. Los estudios clínicos sobre cannabis comestible para el dolor lumbar crónico vinculan dosis más altas de THC con un alivio superior y una reducción de la tensión muscular. Sin embargo, el inicio tardío y la absorción inconsistente requieren un etiquetado más estricto y orientación sobre el tiempo hasta el efecto. Las grandes tabacaleras prueban discretamente la entrada al mercado, señalando la demanda de alternativas de administración sin humo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Persistencia del estigma social en jurisdicciones conservadoras | -2.8% | Regiones rurales y conservadoras en todo el mundo | Largo plazo (≥4 años) |

| Restricciones bancarias y del mercado de capitales en regiones con ilegalidad federal | -3.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Riesgo de litigios de propiedad intelectual en torno a nuevas tecnologías de extracción | -1.9% | Centros tecnológicos globales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Persistencia del Estigma Social en Jurisdicciones Conservadoras

La reticencia de los médicos persiste donde la educación sobre dosificación y farmacología es escasa, con médicos griegos que citan ambigüedad regulatoria y farmacéuticos malayos que señalan la baja divulgación por parte de los pacientes. Las encuestas muestran que el 27,8% de los usuarios estadounidenses nunca mencionan el consumo de cannabis a sus equipos de atención médica por temor a ser juzgados. Los centros de atención a largo plazo luchan con lagunas en los protocolos, y el estigma frena las economías de escala al disuadir la inversión en regiones con aceptación tibia. Los programas de divulgación y los módulos de educación médica continua apuntan a cerrar las brechas de conocimiento[2]Daniel D. King, "El Papel del Estigma en la Divulgación del Consumo de Cannabis," Harm Reduction Journal, biomedcentral.com.

Restricciones Bancarias y del Mercado de Capitales en Regiones con Ilegalidad Federal

La mayoría de los operadores multiestatales de Estados Unidos dependen de un conjunto reducido de bancos regionales debido a los conflictos federales con la Lista I. La Ley SAFER Banking otorgaría protecciones de puerto seguro, pero la incertidumbre legislativa mantiene a los grandes prestamistas al margen. Las operaciones con alto uso de efectivo elevan los costos de seguridad y reducen los márgenes, mientras que las condiciones crediticias restrictivas limitan el capital de expansión. Las empresas que operan en mercados legalmente permitidos a nivel federal obtienen un menor costo de capital y opcionalidad de fusiones y adquisiciones no disponible para sus pares estadounidenses[3]Jessica Huang, "¿Qué Significaría la Aprobación de la Ley SAFER Banking en 2024?" Reuters, reuters.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Formulación: Los Aceites Dominan Gracias a la Dosificación de Precisión

Los aceites capturaron el 41,88% de los ingresos en 2025, lo que refleja la comodidad de los médicos con los formatos líquidos titulables y la preferencia de los pacientes por la precisión en la dosificación. El mercado de marihuana medicinal favorece los aceites porque los estándares de extracción EU-GMP ofrecen perfiles de cannabinoides consistentes que satisfacen las auditorías de calidad de las aseguradoras. Los líderes del segmento emplean extracción con CO₂ en circuito cerrado y refinamiento cromatográfico para eliminar solventes, diferenciándose por su pureza de grado farmacéutico. Los tópicos y geles transdérmicos se expanden a una CAGR del 19,62%, impulsados por la demanda de alivio localizado y experiencias de usuario no psicoactivas. Las marcas invierten en excipientes potenciadores de la permeación y tecnologías de nanoemulsión que acortan los tiempos de inicio. Los productores de tinturas en pequeños lotes enfrentan presiones de costos a medida que las economías de escala se inclinan hacia plataformas de aceite integradas verticalmente.

La adopción más amplia de protocolos de metil-jasmonato aumenta la densidad de cannabinoides en la biomasa dedicada a la producción de aceite, reduciendo los costos por gramo por dosis. Las encuestas a consumidores muestran que los aceites superan a la flor en la adherencia al tratamiento para el dolor crónico debido a la facilidad de administración. Los formularios de los sistemas de salud incluyen cada vez más unidades de mantenimiento de existencias de aceite estandarizadas, reforzando la resiliencia del segmento. Mientras tanto, los desarrolladores de tópicos apuntan a clínicas de dermatología y lesiones deportivas, aprovechando los estrictos umbrales de THC aceptables en entornos conservadores. La innovación en parches transdérmicos ofrece metabolismo de primer paso nulo y liberación prolongada, desafiando el dominio oral en el cuidado posoperatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Composición de Cannabinoides: El Dominio del CBD Enfrenta el Renacimiento del THC

Las ofertas con dominancia de CBD representaron el 49,05% de los ingresos en 2025, respaldadas por una regulación favorable y perfiles no intoxicantes adecuados para cohortes pediátricas y geriátricas. Las proporciones equilibradas de THC:CBD ganan impulso donde la sinergia ofrece una analgesia superior sin euforia pronunciada, particularmente en el cuidado de apoyo oncológico. Los medicamentos con dominancia de THC aumentan a una CAGR del 21,12% a medida que los ensayos de Fase 3 demuestran mayor eficacia para el dolor neuropático y la estimulación del apetito, lo que lleva a los formularios a reconsiderar los límites históricos de THC.

Japón aplica los límites de THC más estrictos a nivel mundial, lo que obliga a los proveedores a segmentar sus canalizaciones de investigación y desarrollo entre mercados con THC ultrabajos y jurisdicciones que aceptan proporciones más altas. Los estudios sobre fibromialgia demuestran una reducción del 35% en el uso de opioides cuando los extractos ricos en THC complementan los analgésicos estándar, impulsando actualizaciones de las directrices en varios estados de Estados Unidos. Las solicitudes de propiedad intelectual en torno a cannabinoides menores como el CBG y el THCV indican una diversificación futura más allá de la dicotomía actual CBD/THC, aunque la priorización regulatoria sigue centrada en establecer marcos de cumplimiento de THC consistentes.

Por Vía de Administración: La Administración Oral Lidera la Integración Digital

Los productos orales generaron el 45,11% de las ventas en 2025, beneficiándose de los formatos familiares de tabletas y cápsulas que se adaptan a los flujos de trabajo de prescripción existentes. El mercado de marihuana medicinal integra plataformas de telemedicina que permiten a los médicos monitorear los regímenes de dosificación oral de forma remota, generando evidencia del mundo real para refinar la titulación. Los aerosoles y tiras sublinguales registran una CAGR del 18,94% debido a la rápida biodisponibilidad que se adapta a escenarios de síntomas agudos. La inhalación mantiene un uso de nicho entre los pacientes tradicionales a pesar de las críticas sobre la seguridad pulmonar, mientras que las cremas tópicas se expanden en las clínicas de dermatología.

Los terapéuticos digitales combinan las prescripciones orales con aplicaciones de seguimiento de síntomas que alimentan conjuntos de datos anonimizados en estudios de poscomercialización en curso. Los sistemas hospitalarios prefieren las unidades de mantenimiento de existencias orales para su inclusión en el formulario porque las unidades de dosificación controlada se alinean con los protocolos de registro de administración de medicamentos. El creciente uso sublingual impulsa la inversión en investigación de polímeros mucoadhesivos para extender el tiempo de permanencia, mientras que los vaporizadores se orientan hacia cartuchos con dosis medidas para satisfacer los requisitos de supervisión médica.

Por Aplicación: El Liderazgo en Dolor Crónico Enfrenta la Disrupción Neurológica

Las intervenciones para el dolor crónico generaron el 38,41% de los ingresos en 2025, a medida que las directrices basadas en evidencia se alejan de los opioides en dosis altas. La investigación de efectividad comparativa atribuye al cannabis una ventaja de razón de probabilidades de 2,6 frente a los analgésicos estándar, reforzando los argumentos de cobertura por parte de los pagadores. Los trastornos neurológicos exhiben una CAGR del 18,06% hasta 2031, catalizada por datos alentadores en epilepsia, esclerosis múltiple y síntomas no motores del Parkinson. La migraña y la artritis mantienen una adopción constante a través de campañas establecidas de educación al paciente.

Los estudios de Fase 2 sobre el temblor esencial que emplean aerosoles de THC:CBD informan algoritmos de dosificación para cohortes neurodegenerativas. Los ensayos de etiqueta abierta revelan que el 87% de los participantes con Parkinson experimentan una reducción de la carga de síntomas no motores, con el 56% reduciendo la coterapia con opioides. El análogo sintético nabilona demuestra seguridad a largo plazo para los trastornos del sueño en el Parkinson, lo que sugiere una futura expansión hacia otros trastornos del movimiento. La familiaridad de los proveedores de atención médica con la neuromodulación por cannabinoides crece a medida que los neurólogos coautoran protocolos de tratamiento inicialmente desarrollados en medicina del dolor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Dispensarios Minoristas Lideran la Aceleración en Línea

Los dispensarios minoristas controlaron el 55,94% de los ingresos en 2025, proporcionando asesoramiento presencial que mitiga el estigma y mejora el cumplimiento. Muchos incorporan consultorios liderados por farmacéuticos que conectan la atención médica tradicional con los terapéuticos emergentes de cannabis. Las plataformas en línea crecen a una CAGR del 19,98%, aprovechando las cargas de recetas electrónicas y el cumplimiento discreto que atrae a los pacientes en localidades conservadoras. El mercado de marihuana medicinal alinea el software de consulta de telesalud con las tiendas de comercio electrónico, comprimiendo el tiempo desde el diagnóstico hasta la recepción del producto.

Los operadores de dispensarios se asocian con lugares de entretenimiento para promover líneas de productos orientadas al bienestar, ampliando los puntos de contacto con los consumidores más allá de los entornos clínicos. Por el contrario, las farmacias hospitalarias reservan las unidades de mantenimiento de existencias de cannabis para los servicios de oncología y las clínicas del dolor bajo protocolos de sustancias controladas. El rápido crecimiento en línea presiona a los reguladores para armonizar las normas de cumplimiento interestatal, particularmente en Europa, donde las directivas del mercado único configuran el envío transfronterizo.

Análisis Geográfico

América del Norte, que contribuye con el 42,35% de los ingresos de 2025, se beneficia de una infraestructura de cultivo madura y extensas redes de investigación clínica. Los debates sobre la reclasificación federal aceleran el interés institucional, mientras que la legalidad federal canadiense continúa atrayendo capital transfronterizo. Las regulaciones fragmentadas de los estados de Estados Unidos impiden el comercio interestatal, pero la especialización localizada sostiene cadenas de suministro diversas que atienden a diversas demografías de pacientes. El despliegue regulatorio de México añade crecimiento regional, pero enfrenta retrasos en la implementación debido a acumulaciones de licencias y demandas de capacitación.

Europa avanza en la convergencia en torno a estándares de grado farmacéutico, con la base de pacientes de Alemania aumentando de 250.000 a 900.000 en 13 meses. La inclusión del reembolso en los fondos públicos de enfermedad acelera la adopción, obligando a los proveedores a cumplir con estrictos umbrales de estabilidad e impurezas. Francia y España impulsan proyectos de ley de legalización que podrían duplicar el grupo de pacientes de la región, mientras que los Países Bajos aprovechan décadas de herencia investigadora para suministrar ensayos clínicos en todo el bloque. Los sistemas de salud escandinavos realizan proyectos piloto de terapias con cannabinoides para el dolor neuropático, compartiendo datos de resultados a través de registros de toda la UE.

Asia-Pacífico registra una CAGR proyectada del 19,04% hasta 2031. Las reformas de Japón de 2024 introducen licencias farmacéuticas, catalizando asociaciones entre fabricantes de medicamentos nacionales y cultivadores australianos. La trayectoria de ingresos de Australia indica capacidad para superar a los principales mercados europeos a medida que la incorporación de pacientes se simplifica y el cultivo local compensa los costos de importación. Tailandia suministra materia prima regional bajo directrices de Buenas Prácticas de Manufactura, mientras que Corea del Sur restringe el acceso a casos de medicamentos huérfanos de solo importación. Las colaboraciones académicas transfronterizas producen ensayos fundamentales que establecen líneas de base de dosificación para lanzamientos comerciales más amplios.

Panorama Competitivo

El mercado de marihuana medicinal exhibe una fragmentación moderada con una consolidación incipiente. Las marcas de cannabis tradicionales poseen experiencia en cultivo, pero los participantes farmacéuticos como Jazz Pharmaceuticals y AbbVie avanzan a través de las vías de la FDA que podrían reconfigurar los grupos de valor. Tres gestores de beneficios farmacéuticos de Estados Unidos supervisan el 79% de las reclamaciones de prescripción, posicionándolos como futuros guardianes una vez que la reclasificación federal permita la distribución en farmacias.

Tilray Brands opera instalaciones EU-GMP en Portugal y Alemania, atendiendo a más de 100.000 pacientes en cinco continentes y manteniendo posiciones de liderazgo en Canadá y Alemania. Urban-gro asegura contratos de diseño y construcción multiestatales que integran la agricultura de precisión en nuevas instalaciones, mientras que persisten oportunidades de espacio en blanco en formulaciones neurológicas y la expansión en Asia-Pacífico.

La alta actividad de propiedad intelectual rodea la extracción y la síntesis de cannabinoides menores, lo que impulsa la agrupación defensiva de patentes. El volumen de fusiones y adquisiciones se contrae en medio de la presión macroeconómica, desplazando el énfasis hacia licencias y empresas conjuntas que comparten el riesgo sin grandes desembolsos de efectivo. Las restricciones bancarias en Estados Unidos continúan disuadiendo al capital institucional, pero las perspectivas de la Ley SAFER Banking elevan el sentimiento y podrían desbloquear deuda más barata para los operadores multiestatales.

Líderes del Sector de Marihuana Medicinal

Aurora Cannabis

Jazz Pharmaceuticals, Inc.

Canopy Growth Corporation

Acreage Holdings

Tilray Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Cresco Labs inauguró una instalación médica de 25.000 pies cuadrados en Kentucky con una capacidad mensual de 2.000 libras orientada al tratamiento del trastorno de estrés postraumático y la adicción.

- Marzo de 2025: Vertanical completó los ensayos de Fase 3 para VER-01 con 1.000 pacientes con dolor crónico, posicionándose para presentaciones ante la UE y Estados Unidos.

Alcance del Informe Global del Mercado de Marihuana Medicinal

Según el alcance del informe, la marihuana medicinal se refiere a la planta de marihuana entera sin procesar, o sus extractos básicos, utilizados para tratar varias enfermedades y otros síntomas relacionados. Los estudios científicos muestran que los cannabinoides químicos podrían ayudar a tratar diversas enfermedades y síntomas, atrayendo a varias empresas biofarmacéuticas a nivel mundial durante las últimas dos décadas.

El mercado de marihuana medicinal está segmentado por tipo de formulación, aplicación y geografía. Por formulación, el mercado está segmentado en cápsulas, aceites y otros tipos de formulación. El segmento de aplicación está bifurcado en dolor crónico, artritis, migraña, cáncer y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cápsulas |

| Aceites |

| Tinturas y Gotas |

| Tópicos y Geles Transdérmicos |

| Dominante en THC |

| Dominante en CBD |

| THC:CBD Equilibrado |

| Oral |

| Inhalación (Fumado y Vapeo) |

| Sublingual |

| Tópico / Transdérmico |

| Dolor Crónico |

| Artritis |

| Migraña |

| Síntomas Relacionados con el Cáncer |

| Trastornos Neurológicos |

| Otros |

| Farmacias Hospitalarias |

| Dispensarios Minoristas |

| Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Formulación | Cápsulas | |

| Aceites | ||

| Tinturas y Gotas | ||

| Tópicos y Geles Transdérmicos | ||

| Por Composición de Cannabinoides | Dominante en THC | |

| Dominante en CBD | ||

| THC:CBD Equilibrado | ||

| Por Vía de Administración | Oral | |

| Inhalación (Fumado y Vapeo) | ||

| Sublingual | ||

| Tópico / Transdérmico | ||

| Por Aplicación | Dolor Crónico | |

| Artritis | ||

| Migraña | ||

| Síntomas Relacionados con el Cáncer | ||

| Trastornos Neurológicos | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Dispensarios Minoristas | ||

| Plataformas en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de marihuana medicinal?

El mercado está valorado en USD 28,38 mil millones en 2026 y se proyecta que alcance USD 58,75 mil millones en 2031.

¿Qué región domina los ingresos actualmente?

América del Norte lidera con el 42,35% de las ventas globales, respaldada por regulaciones maduras y una extensa investigación clínica.

¿Qué área terapéutica se está expandiendo más rápidamente?

Los trastornos neurológicos muestran una CAGR del 18,06% hasta 2031, impulsada por estudios sobre epilepsia y Parkinson.

¿Qué tipo de formulación tiene la mayor participación?

Los aceites representan el 41,88% de los ingresos de 2025 debido a la dosificación precisa y el cumplimiento de las normas EU-GMP.

¿Con qué rapidez están creciendo los canales de ventas en línea?

Las plataformas en línea avanzan a una CAGR del 19,98%, impulsadas por la telemedicina y los modelos de cumplimiento discreto.

¿Se generalizará la cobertura de seguros?

Los cambios legislativos, como la reclasificación a la Lista III y los mandatos estatales, indican una adopción más amplia del reembolso en los próximos dos a cuatro años.

Última actualización de la página el: