Tamaño y Participación del Mercado de Externalización del Desarrollo de Formulaciones en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

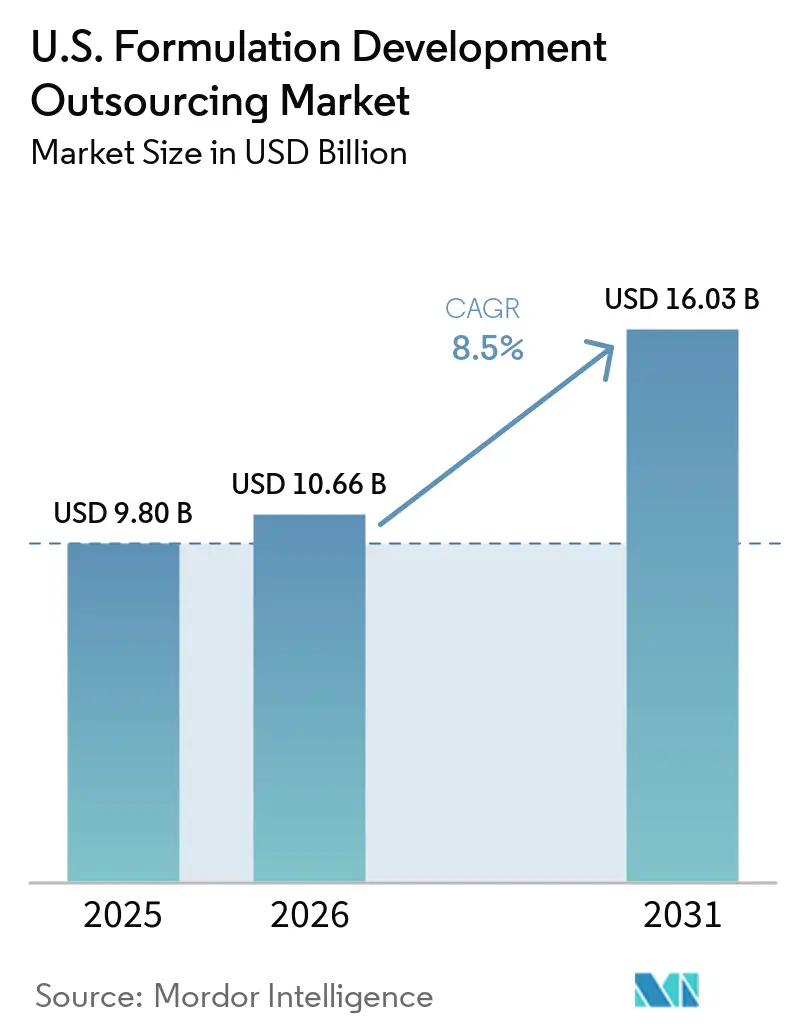

| Tamaño del mercado en el año base (2025) | 9.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Externalización del Desarrollo de Formulaciones en EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Externalización del Desarrollo de Formulaciones en EE. UU. aumente de USD 9,80 mil millones en 2025 a USD 10,66 mil millones en 2026 y alcance USD 16,03 mil millones en 2031, creciendo a una CAGR del 8,5% durante 2026-2031.

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos lidera en volumen de externalización debido a su fuerte concentración de programas en etapa IND y al marco CMC basado en riesgos de la FDA, que alienta a los patrocinadores a colaborar con CDMOs especializados en lugar de invertir en infraestructura interna. Otro impulsor constante de la demanda es la actividad de reformulación 505(b)(2), que sostiene programas intensivos en formulación incluso durante ciclos más lentos de nuevos fármacos, garantizando actividad de mercado en diversos modelos de desarrollo. El mercado está evolucionando de proyectos de externalización puntuales hacia asociaciones CDMO a largo plazo con reparto de riesgos que incluyen componentes de hitos y regalías, alineando la economía de los proveedores de servicios con los resultados de los patrocinadores.

Conclusiones Clave del Informe

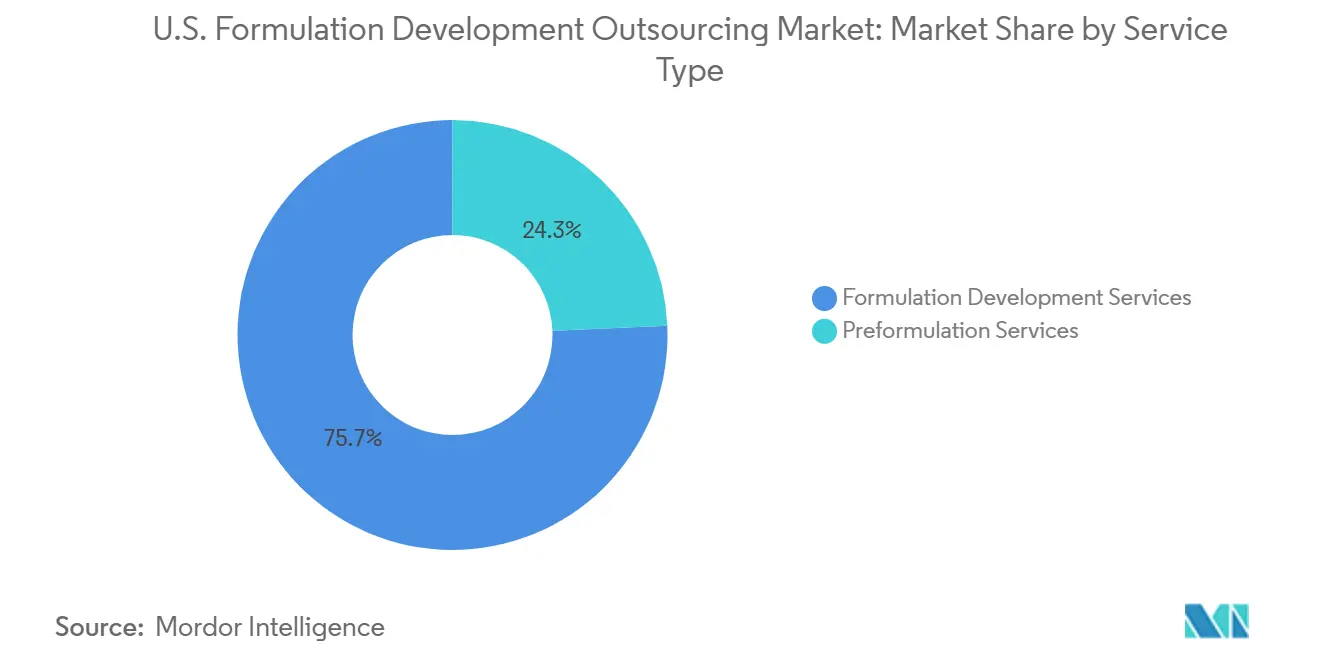

- Por tipo de servicio, los servicios de desarrollo de formulaciones representaron el 75,69% de los ingresos en 2025, mientras que se proyecta que los servicios de preformulación crecerán a una CAGR del 16,20% hasta 2031.

- Por forma farmacéutica, las formas inyectables y parenterales registraron la CAGR proyectada más alta del 16,99% hasta 2031, mientras que la mayor participación en forma farmacéutica en 2025 no fue especificada en el borrador proporcionado.

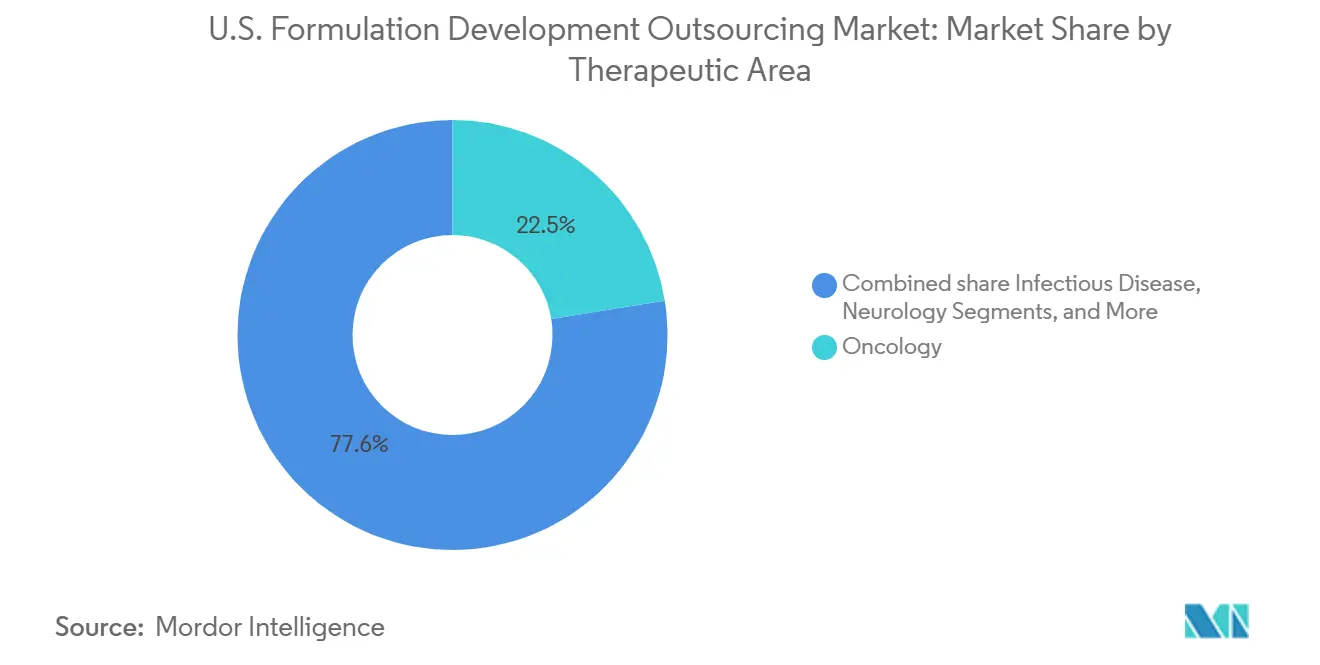

- Por área terapéutica, la oncología representó el 22,45% en 2025, mientras que se proyecta que las terapias cardiovasculares avanzarán a una CAGR del 17,34% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas representaron el 78,89% de los ingresos en 2025, mientras que se prevé que los institutos gubernamentales y académicos se expandan a una CAGR del 17,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Externalización del Desarrollo de Formulaciones en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Externalización para controlar costos y acceder a experiencia en formulación | +2.3% | Nacional, concentrado en el corredor farmacéutico de Nueva Jersey, Massachusetts y el Triángulo de Investigación de Carolina del Norte | Mediano plazo (2-4 años) |

| Creciente complejidad de biológicos e inyectables | +2.0% | Nacional, con ganancias tempranas en los centros de biológicos del Área de la Bahía de San Francisco, San Diego y Boston | Largo plazo (≥ 4 años) |

| Expansión del pipeline oncológico y de especialidades | +1.5% | Nacional, concentrado en los clústeres CDMO de oncología del Noreste y el Triángulo de Investigación | Largo plazo (≥ 4 años) |

| Densa actividad de ensayos clínicos en EE. UU. y plazos de desarrollo más rápidos | +1.2% | Nacional, con la mayor densidad en los clústeres IND del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Relocalización y recalificación de proveedores impulsada por la bioseguridad | +0.9% | Nacional, con inversiones de relocalización concentradas en los corredores de fabricación del Medio Oeste y el Atlántico Medio | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Conjunto de Oportunidades de Reformulación 505(b)(2) | +0.8% | Nacional, con la mayor densidad en los centros de farmacéuticos de especialidad de marca como Nueva Jersey y Chicago | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Externalización para Controlar Costos y Acceder a Experiencia en Formulación

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos está evolucionando con un modelo de I+D con activos ligeros, concentrándose en la externalización con unos pocos CDMOs de servicio completo. En 2025, el 73% de las aprobaciones de la FDA utilizaron fabricación de API externalizada, consistente con el 74% en 2024, mientras que el 65% dependió de la fabricación de dosis terminadas externalizada.[1]Administración de Alimentos y Medicamentos, "Programa Piloto de Desarrollo y Preparación de Química, Fabricación y Controles, Anuncio del Programa," Registro Federal, federalregister.gov Las grandes empresas farmacéuticas están adoptando contratos de reparto de riesgos con componentes de hitos y regalías, favoreciendo a los proveedores con sólido desempeño regulatorio. Esta tendencia está marginando a los CDMOs más pequeños y aumentando las barreras de cambio, otorgando a los proveedores establecidos mayor poder de fijación de precios a medida que la demanda crece en los programas clínicos y comerciales.

Creciente Complejidad de Biológicos e Inyectables

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos se está expandiendo debido a las exigencias técnicas de los biológicos y los inyectables estériles. Los biológicos representaron el 45% de las aprobaciones de la FDA en 2025, con un enfoque en terapias avanzadas como los conjugados anticuerpo-fármaco y las terapias de ARN con nanopartículas lipídicas.[2]Zhouxi Wang et al., "Implementación por parte de la FDA de la Evaluación Asistida por Conocimiento y la Aplicación Estructurada para la Evaluación de Fabricación de Productos Farmacéuticos de Forma Farmacéutica Sólida Oral No Estéril," AAPS Open, doi.org Plataformas como WuXiHigh 2.0 de WuXi Biologics destacan la importancia de la diferenciación técnica. Más del 20% de los productos de anticuerpos monoclonales utilizan ahora formulaciones de alta concentración, con la administración subcutánea autoadministrada ganando terreno. Las persistentes limitaciones en el llenado y acabado han aumentado el valor de la capacidad estéril doméstica, beneficiando a los CDMOs con capacidades avanzadas de llenado aséptico.

Expansión del Pipeline Oncológico y de Especialidades

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos está respaldado por los pipelines oncológicos y de especialidades, particularmente en programas de alta contención. En 2025, más de 200 conjugados anticuerpo-fármaco estaban en desarrollo clínico, con 250 más en etapas de descubrimiento o preclínicas. Casi el 90% de los conjugados anticuerpo-fármaco comercializados dependen de la liofilización para su estabilidad, limitando los proveedores calificados a aquellos con experiencia especializada. El enfoque del Instituto Nacional del Cáncer en las terapias dirigidas sostiene la demanda de formulación, mientras que la complejidad de la formulación en los programas de conjugados anticuerpo-fármaco fortalece la posición de los CDMOs con plataformas de contención validadas y flujos de trabajo integrados.

Densa Actividad de Ensayos Clínicos en EE. UU. y Plazos de Desarrollo más Rápidos

La escala y velocidad de los ensayos clínicos en los Estados Unidos están impulsando el crecimiento en el mercado de servicios de desarrollo de formulaciones farmacéuticas. El marco PDUFA VII de la FDA acelera el desarrollo mediante la resolución anticipada de problemas de CMC. A pesar de esto, las deficiencias de CMC y analíticas representaron el 74% de las cartas de respuesta completa de 2020 a 2024, enfatizando la importancia de la calidad de la formulación. Los CDMOs con experiencia regulatoria, plataformas prevalidadas y paquetes de Calidad por Diseño están ganando terreno. El enfoque de revisión centrado en datos estructurados de la FDA favorece aún más a los socios de externalización capaces, consolidando el mercado en torno a un número menor de proveedores de servicios más competentes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Estricto cumplimiento de CMC de la FDA y ensayos clínicos | -1.5% | Nacional, con el mayor impacto en los clústeres de biotecnología del Noreste y la Costa Oeste que tienen densa actividad de primeros estudios en humanos | Mediano plazo (2-4 años) |

| Volatilidad en la financiación de biotecnología en etapa temprana | -1.2% | Nacional, con el impacto más temprano en los centros con alta concentración de capital de riesgo como Boston, San Francisco y San Diego | Corto plazo (≤ 2 años) |

| Exposición arancelaria en excipientes e insumos de envasado | -0.8% | Nacional, con la mayor exposición en los programas de inyectables estériles y de liberación modificada que dependen de insumos importados | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Carga de estudios puente tras cambios de formulación | -0.7% | Nacional, concentrado en programas de escalado en fase tardía y transferencia de sitio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estricto Cumplimiento de CMC de la FDA y Ensayos Clínicos

El estricto cumplimiento de la FDA continúa desafiando al mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos al aumentar los costos y extender los plazos de desarrollo. De 2020 a 2024, el 74% de las cartas de respuesta completa estuvieron vinculadas a brechas de CMC y analíticas, identificadas frecuentemente tarde en el proceso de revisión tras inversiones significativas.[3]Christopher Cole, "Brechas de CMC y Analíticas en las Cartas de Respuesta Completa, Por Qué Persisten a Pesar de la Orientación de la FDA y Cómo Puede Posicionarse para el Éxito," Pharmaceutical Technology, pharmtech.com Para los biológicos novedosos, el enfoque temprano en la planificación de comparabilidad, la cobertura de proveedores secundarios y la logística de cadena de frío validada añade presión sobre los equipos más pequeños. Los CDMOs que ofrecen servicios de asesoría regulatoria integrados obtienen ventaja sobre los que solo brindan ejecución de laboratorio. Si bien el programa CDRP de la FDA acelera los programas con designación de avance, su impacto sigue siendo limitado a los casos elegibles.

Volatilidad en la Financiación de Biotecnología en Etapa Temprana

Las condiciones de financiación volátiles impactan significativamente al mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos, particularmente en las fases tempranas. En 2025, la participación de la biotecnología en la inversión total en empresas emergentes de los Estados Unidos cayó a poco más del 8%, el nivel más bajo en más de dos décadas. La financiación pública de biotecnología cayó un 57% interanual a USD 2,7 mil millones en mayo de 2025, tras un mínimo de tres años en abril. Esta caída reduce los mandatos de CDMO de las biotecnologías virtuales y los innovadores de pequeña capitalización, retrasando las tareas de transición IND intensivas en formulación como la preparación del paquete CMC de Fase I. Estos retrasos comprimen la visibilidad de los ingresos a pesar de la externalización estable en etapas tardías y comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Inversión en Preformulación Anticipa el Riesgo de Desarrollo

En 2025, los Servicios de Desarrollo de Formulaciones representaron el 75,69% del mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos, reflejando la preferencia de los patrocinadores por asociaciones integradas que consolidan las tareas analíticas, de proceso y de escalado dentro de un único sistema de calidad. Los Servicios de Preformulación, que crecen a una CAGR del 16,20% hasta 2031, destacan un cambio hacia la identificación temprana de riesgos, con patrocinadores enfocados en viscosidad, tendencias de agregación y compatibilidad de excipientes en biológicos, conjugados anticuerpo-fármaco y terapias con nanopartículas lipídicas. Este enfoque minimiza la reformulación en etapas tardías y las interrupciones regulatorias.

Por Forma Farmacéutica: Las Formas Inyectables y Parenterales Definen la Prima de Capacidad

Las formas inyectables y parenterales son el segmento de más rápido crecimiento en el mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos, con una CAGR proyectada del 16,99% hasta 2031. Este crecimiento está impulsado por el panorama de aprobaciones con predominio de biológicos y la falta de infraestructura estéril entre los patrocinadores para tareas de desarrollo complejas. Los productos subcutáneos de alta concentración y los sistemas de excipientes propietarios tienen una demanda creciente, recompensando la experiencia especializada en formulación estéril.

Por Área Terapéutica: El Cardiovascular Toma la Delantera en Densidad de Innovación

En 2025, la oncología lideró el mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos con una participación del 22,45%, respaldada por programas de conjugados anticuerpo-fármaco, moléculas pequeñas dirigidas e inmuno-oncología que requieren manejo especializado e integración. Estas exigencias técnicas impulsan precios premium y concentran el trabajo entre proveedores selectos. Otras áreas terapéuticas, incluidas las enfermedades infecciosas, la neurología y los trastornos raros, también contribuyen al mercado con necesidades de formulación distintas.

Las terapias cardiovasculares son el segmento de más rápido crecimiento, con una CAGR del 17,34% hasta 2031, impulsadas por productos orales de combinación de dosis fija, formulaciones basadas en ARN e inyectables de acción prolongada. Los proveedores están ampliando su experiencia en categorías de terapias avanzadas, con asociaciones e innovaciones que dan forma al mercado abordando la complejidad de la formulación en lugar del volumen de prescripciones.

Por Usuario Final: Los Canales Gubernamentales y Académicos Reconfiguran el Pipeline Inicial

Las Empresas Farmacéuticas y Biofarmacéuticas representaron el 78,89% del mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos en 2025, manteniendo la estabilidad del mercado a través de redes de proveedores preferidos y contratos de alto valor. Los Institutos Gubernamentales y Académicos son el segmento de más rápido crecimiento, con una CAGR del 17,25% hasta 2031, impulsados por los programas de traslación de los NIH, las iniciativas de BARDA y los IND de origen académico que se asocian directamente con CDMOs.

Análisis Geográfico

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos está estructurado en torno a cuatro corredores regionales de innovación y fabricación en lugar de un único clúster dominante. El Noreste es la zona líder para la externalización preclínica y de fase temprana, impulsada por la integración de la base biotecnológica de Boston-Cambridge, el corredor farmacéutico de Nueva Jersey y las actividades en Pensilvania. Este corredor combina biotecnologías respaldadas por capital de riesgo, centros médicos académicos, especialistas en formulación y una alta concentración de programas de primeros estudios en humanos.

La Costa Oeste es la segunda región más grande en el mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos y sirve como el principal centro para la externalización de biológicos, terapias celulares y génicas, y conjugados anticuerpo-fármaco. El Área de la Bahía de San Francisco y San Diego en California anclan esta actividad debido a su concentración de desarrolladores de terapias avanzadas y talento especializado. El negocio Patheon de Thermo Fisher Scientific ha mantenido una participación significativa de las aprobaciones de moléculas pequeñas y dosis terminadas, respaldado por operaciones en ambas costas.

El Sureste, centrado en el Parque del Triángulo de Investigación de Carolina del Norte, es el centro de más rápido crecimiento, ofreciendo menores costos operativos, una sólida reserva de mano de obra manufacturera y proximidad a importantes instituciones de investigación. La Ley BioSecure, firmada en diciembre de 2025, está redirigiendo la externalización de los CDMOs chinos hacia proveedores nacionales, con el Sureste y el Medio Oeste captando una participación significativa de este trabajo de recalificación.

Panorama Competitivo

El mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos está moderadamente consolidado en la cima, con una fragmentación significativa entre los actores más pequeños. De 2015 a 2025, Patheon de Thermo Fisher Scientific, Catalent y Lonza representaron colectivamente casi el 40% de las aprobaciones de dosis terminadas, mientras que otros 19 proveedores tuvieron menos del 5% de participación de mercado cada uno. Las empresas líderes se benefician de ventajas de escala y regulatorias, mientras que el mercado en general sigue siendo competitivo con operadores especializados y de nicho.

Las oportunidades de espacio en blanco en el mercado de servicios de desarrollo de formulaciones farmacéuticas de los Estados Unidos se concentran en la preformulación de fase temprana para patrocinadores gubernamentales y académicos, la fabricación continua para formas orales de liberación modificada y el desarrollo integrado de combinaciones de dispositivos para biológicos autoadministrados. Los actores emergentes como National Resilience se están enfocando en el control de procesos habilitado por inteligencia artificial, gemelos digitales, suites de biológicos de un solo uso y la alineación con las prioridades de seguridad nacional y BARDA. En mayo de 2026, Charles River Laboratories desinvirtió sus negocios de CDMO y Soluciones Celulares a GI Partners, formando Rose BioSolutions, lo que destaca un cambio hacia operadores especializados. De manera similar, la colaboración de abril de 2026 entre Simulations Plus, Lonza y la FDA de los Estados Unidos sobre marcos predictivos para dispersiones sólidas amorfas podría dar a los proveedores con capacidades de modelado mecanístico una ventaja competitiva en las presentaciones de CMC informadas por modelos.

Líderes de la Industria de Externalización del Desarrollo de Formulaciones en EE. UU.

-

Charles River Laboratories International, Inc.

-

Catalent, Inc.

-

Lonza Group AG

-

Thermo Fisher Scientific Inc. (Patheon)

-

Recipharm AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Catalent y Elpida Therapeutics se asociaron para la fabricación en fase tardía de una terapia génica AAV9 y aseguraron derechos exclusivos sobre los programas AAV de Elpida, ampliando el portafolio de Catalent a más de 80 asociaciones.

- Mayo de 2026: GI Partners adquirió los negocios de CDMO y Soluciones Celulares de Charles River Laboratories, formando Rose BioSolutions, un fabricante de terapias avanzadas con ingresos de USD 143 millones en 2025.

- Mayo de 2026: Nuvation Bio colaboró con Thermo Fisher Scientific para la fabricación en EE. UU. de IBTROZI (taletrectinib), completando la transferencia de tecnología y presentando un suplemento de NDA.

- Abril de 2026: Thermo Fisher Scientific lanzó el Sistema Gibco CTS Compleo de Llenado y Acabado, una plataforma automatizada que reduce los riesgos y la variabilidad en los flujos de trabajo de terapia celular autóloga.

- Abril de 2026: Simulations Plus, Lonza Group y la FDA de EE. UU. colaboraron para desarrollar marcos predictivos para productos farmacéuticos de dispersión sólida amorfa, integrando plataformas con datos experimentales.

Alcance del Informe del Mercado de Externalización del Desarrollo de Formulaciones en EE. UU.

Según el alcance del informe, la externalización del desarrollo de formulaciones es la práctica de contratar organizaciones especializadas de terceros (típicamente CDMOs) para diseñar, optimizar y probar recetas de fármacos, cosméticos o suplementos. Las empresas la utilizan para acceder a instalaciones de laboratorio avanzadas, acelerar el tiempo de comercialización y reducir los costos operativos sin necesidad de un laboratorio interno.

El mercado de externalización del desarrollo de formulaciones en EE. UU. está segmentado por tipo de servicio, forma farmacéutica, área terapéutica y usuario final. Por tipo de servicio, el mercado incluye servicios de preformulación y servicios de desarrollo de formulaciones. Por forma farmacéutica, el mercado está segmentado en oral, inyectable y parenteral, tópica y transdérmica, inhalación y nasal, oftálmica, y bucal, sublingual, rectal y vaginal. Por área terapéutica, el mercado está categorizado en oncología, enfermedades infecciosas, neurología, cardiovascular, respiratorio, hematología, dermatología, enfermedades raras y trastornos genéticos, trastornos autoinmunes e inflamatorios, y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y biofarmacéuticas, institutos gubernamentales y académicos, y otros. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Servicios de Preformulación |

| Servicios de Desarrollo de Formulaciones |

| Oral |

| Inyectable y Parenteral |

| Tópica y Transdérmica |

| Inhalación y Nasal |

| Oftálmica |

| Bucal, Sublingual, Rectal y Vaginal |

| Oncología |

| Enfermedades Infecciosas |

| Neurología |

| Cardiovascular |

| Respiratorio |

| Hematología |

| Dermatología |

| Enfermedades Raras y Trastornos Genéticos |

| Trastornos Autoinmunes e Inflamatorios |

| Otros |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Institutos Gubernamentales y Académicos |

| Otros |

| Por Tipo de Servicio | Servicios de Preformulación |

| Servicios de Desarrollo de Formulaciones | |

| Por Forma Farmacéutica | Oral |

| Inyectable y Parenteral | |

| Tópica y Transdérmica | |

| Inhalación y Nasal | |

| Oftálmica | |

| Bucal, Sublingual, Rectal y Vaginal | |

| Por Área Terapéutica | Oncología |

| Enfermedades Infecciosas | |

| Neurología | |

| Cardiovascular | |

| Respiratorio | |

| Hematología | |

| Dermatología | |

| Enfermedades Raras y Trastornos Genéticos | |

| Trastornos Autoinmunes e Inflamatorios | |

| Otros | |

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas |

| Institutos Gubernamentales y Académicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2031 del espacio de servicios de desarrollo de formulaciones farmacéuticas en EE. UU.?

Se prevé que el mercado de servicios de desarrollo de formulaciones farmacéuticas de EE. UU. alcance USD 16,03 mil millones en 2031, aumentando desde USD 10,66 mil millones en 2026 a una CAGR del 8,50%.

¿Qué categoría de servicio contribuye con más ingresos?

Los Servicios de Desarrollo de Formulaciones son el tipo de servicio más grande, con el 75,69% de los ingresos en 2025, ya que los patrocinadores continúan favoreciendo las asociaciones de desarrollo integradas.

¿Por qué los servicios de preformulación crecen más rápido que el campo en general?

Se proyecta que los Servicios de Preformulación crecerán a una CAGR del 16,20% hasta 2031, ya que los patrocinadores están trasladando el trabajo crítico de caracterización a etapas más tempranas para reducir el riesgo regulatorio y de reformulación posterior.

¿Por qué los inyectables se están volviendo tan importantes en el trabajo de formulación externalizado?

Se proyecta que las formas inyectables y parenterales crecerán a una CAGR del 16,99% hasta 2031, ya que los biológicos, los productos subcutáneos de alta concentración y los inyectables de acción prolongada aumentan la demanda de experiencia estéril.

¿Qué área terapéutica está creciendo más rápido?

Se espera que las terapias cardiovasculares registren el crecimiento más rápido con una CAGR del 17,34% hasta 2031, respaldadas por combinaciones de dosis fija, formulaciones basadas en ARN y enfoques de inyectables de acción prolongada.

¿Qué grupo de clientes está expandiéndose más rápido?

Se proyecta que los Institutos Gubernamentales y Académicos crecerán a una CAGR del 17,25% hasta 2031, ya que los programas de traslación de los NIH, los proyectos de BARDA y los IND de origen académico utilizan cada vez más directamente a los socios de formulación CDMO.

Última actualización de la página el: