Tamaño y Participación del Mercado de Departamentos de Emergencia Independientes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

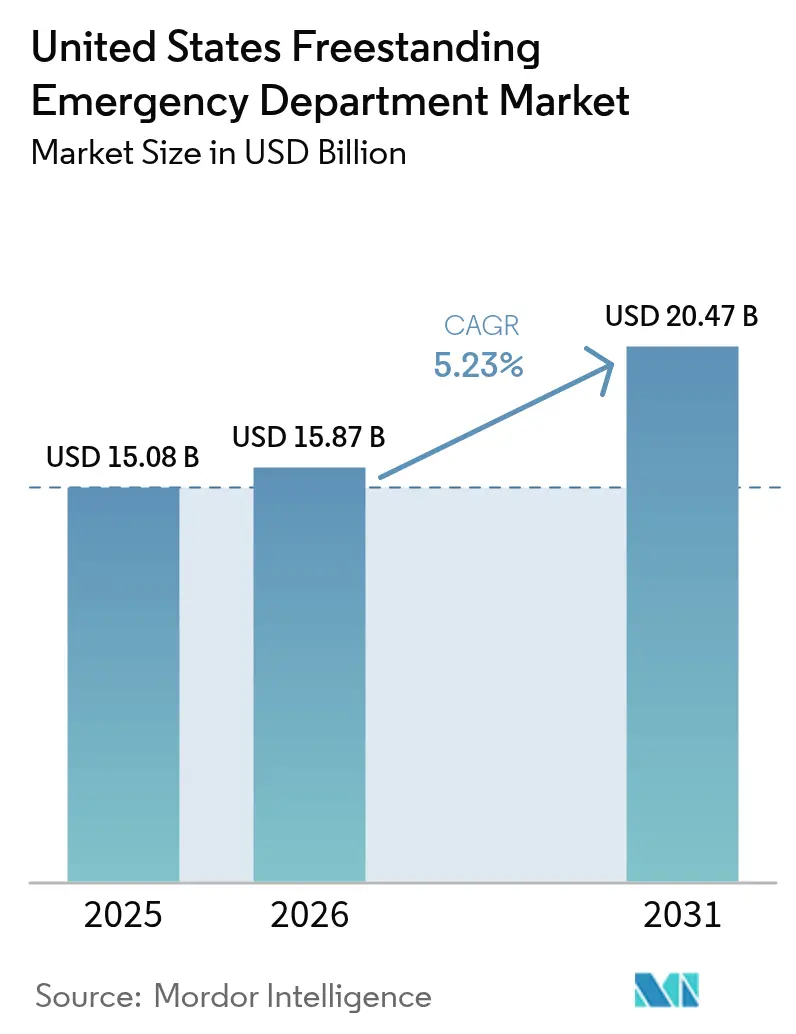

| Tamaño del mercado en el año base (2025) | 15.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Departamentos de Emergencia Independientes de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Departamentos de Emergencia Independientes de los Estados Unidos fue valorado en USD 15,08 mil millones en 2025 y se estima que crecerá desde USD 15,87 mil millones en 2026 hasta alcanzar USD 20,47 mil millones en 2031, a una CAGR del 5,23% durante el período de previsión (2026-2031).

Esta expansión sostenida refleja un cambio estructural en la forma en que se presta la atención de emergencia, impulsado por la migración hacia suburbios de alto crecimiento, la desregulación a nivel estatal y las estrategias hospitalarias que favorecen instalaciones ambulatorias con bajo requerimiento de capital. Los sistemas hospitalarios implementan herramientas de triaje habilitadas con IA que reducen los tiempos desde la llegada hasta la atención del proveedor, mientras que los operadores independientes se expanden rápidamente hacia zonas rurales donde los hospitales de acceso crítico han cerrado. El envejecimiento de la población, la proliferación de planes de salud con deducibles elevados y las subvenciones federales de Nuevos Puntos de Acceso profundizan conjuntamente la demanda de servicios de emergencia próximos con menores tiempos de espera. El posicionamiento competitivo depende cada vez más de la capacidad de combinar servicios de diagnóstico por imagen y laboratorio con personal de medicina de emergencia en instalaciones ubicadas cerca de corredores comerciales de alta afluencia.

Conclusiones Clave del Informe

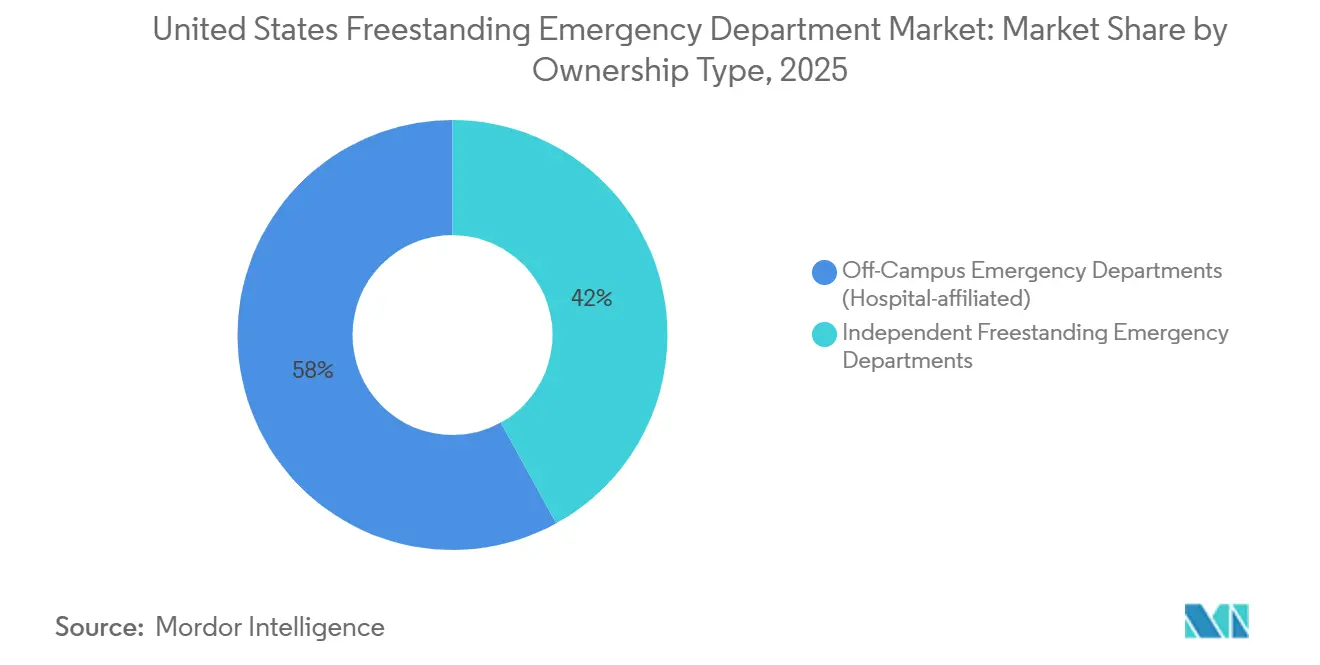

- Por tipo de propiedad, los departamentos de emergencia fuera del campus afiliados a hospitales lideraron con una participación de ingresos del 58,02% en 2025, mientras que se proyecta que los departamentos de emergencia independientes autónomos se expandan a una CAGR del 5,87% hasta 2031.

- Por servicio, la atención de emergencia y otros servicios representaron el 58,37% de los ingresos en 2025, y se prevé que los servicios de diagnóstico por imagen crezcan a una CAGR del 6,39% hasta 2031.

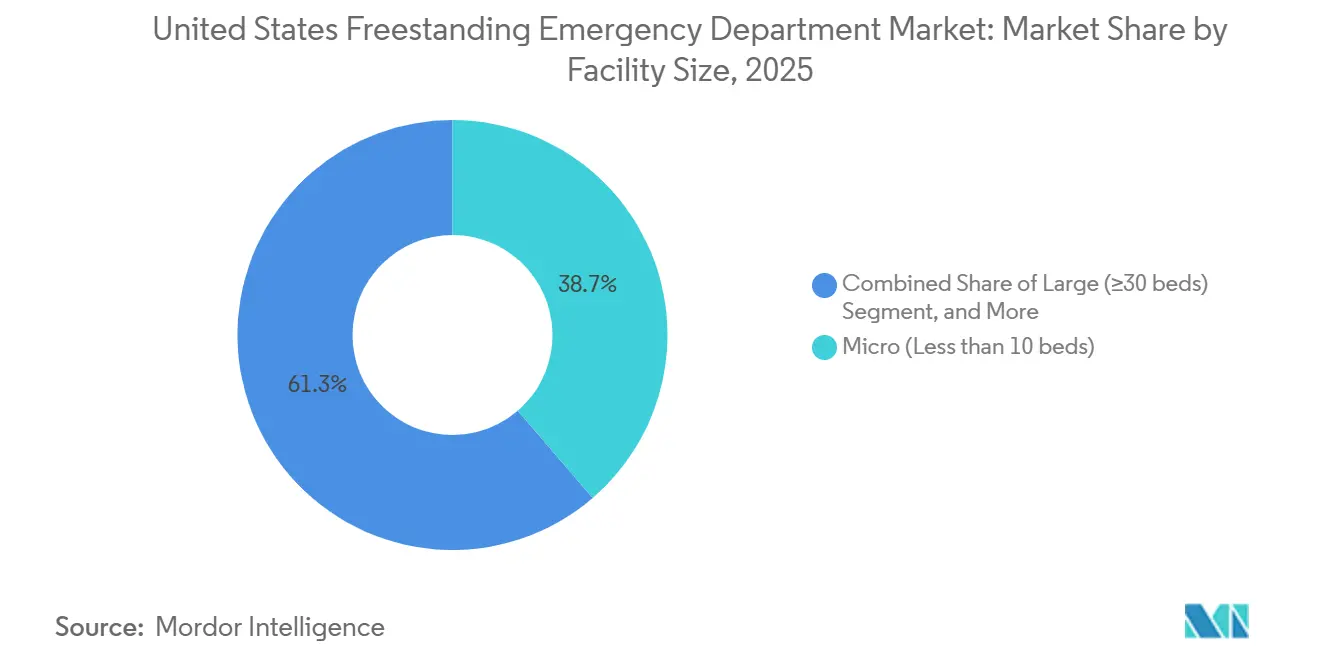

- Por tamaño de instalación, las instalaciones micro con menos de 10 camas mantuvieron una participación del 38,70% en 2025, mientras que las instalaciones de tamaño mediano con 20 a 29 camas avanzan a una CAGR del 6,80% hasta 2031.

- Por región censal de los EE. UU., el Sur representó el 45,62% del valor en 2025, y se proyecta que el Oeste crezca a una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Departamentos de Emergencia Independientes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Planes de salud orientados al consumidor y programas de subvenciones federales | + 0.9% | Nacional, con ganancias concentradas en áreas rurales y desatendidas que reciben financiamiento federal del Programa de Transformación de Salud Rural | Mediano plazo (2-4 años) |

| Creciente demanda de acceso a atención de conveniencia | + 1.2% | Corredores suburbanos en las regiones censales del Sur y el Oeste, particularmente en las áreas metropolitanas de Texas, Arizona y Colorado | Corto plazo (≤ 2 años) |

| Expansión de las estrategias ambulatorias hospitalarias | + 1.0% | Nacional, liderado por grandes sistemas de salud que despliegan instalaciones fuera del campus | Mediano plazo (2-4 años) |

| Rápida adopción de triaje habilitado con IA y documentación ambiental | + 0.7% | Adopción temprana en grandes sistemas urbanos, con expansión hacia operadores independientes en mercados competitivos | Largo plazo (≥ 4 años) |

| Modelos de co-licenciamiento híbrido de departamento de emergencia y atención de urgencias | + 0.5% | Estados con marcos de licenciamiento flexibles como Delaware, Tennessee y Colorado | Largo plazo (≥ 4 años) |

| Flexibilización regulatoria a nivel estatal (exenciones de certificado de necesidad) | + 0.8% | Tennessee, Colorado, Arizona y estados que consideran la reforma del certificado de necesidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Planes de Salud Orientados al Consumidor y Programas de Subvenciones Federales

Los programas de subvenciones federales reducen las barreras de capital y abordan la escasez de personal al vincular los reembolsos de préstamos a áreas médicamente desatendidas. El presupuesto del año fiscal 2025 duplica el financiamiento de los centros de salud comunitarios, posicionando a los departamentos de emergencia independientes como anclas de derivación que pueden absorber la demanda de emergencia de 37 millones de estadounidenses.[1]Fuente: Administración de Recursos y Servicios de Salud, "El Presupuesto del Año Fiscal 2025 Aborda las Brechas en el Acceso a la Atención Primaria," HRSA.GOV En 2026, el apoyo federal desempeña un papel fundamental, destacado por una subvención de USD 204 millones asignada a Nuevo Hampshire en el marco del Programa de Transformación de Salud Rural. Este financiamiento forma parte de una iniciativa nacional más amplia de USD 50 mil millones que abarca de 2026 a 2030, orientada a mejorar el acceso a la atención de emergencia y urgencias en condados desatendidos. Se destina financiamiento adicional a la infraestructura de telesalud y a la formación de proveedores de práctica avanzada, garantizando cobertura las 24 horas del día, los 7 días de la semana en áreas con médicos de emergencia presenciales limitados. Las tendencias de utilización indican una brecha por nivel de ingresos: las personas de mayores ingresos priorizan el ahorro de tiempo a pesar de las tarifas más elevadas de las instalaciones, mientras que las personas de menores ingresos suelen retrasar las visitas hasta que las condiciones empeoran. Los operadores independientes se están expandiendo estratégicamente hacia áreas suburbanas, ofreciendo servicios que se alinean con estos patrones de utilización.

Creciente Demanda de Acceso a Atención de Conveniencia

Las encuestas a pacientes muestran que los tiempos de llegada al proveedor inferiores a 15 minutos influyen fuertemente en la elección de la instalación; los departamentos de emergencia independientes cumplen habitualmente con este umbral, mientras que los departamentos de emergencia hospitalarios promedian 45 minutos o más.[2]Fuente: The Journal of Healthcare Contracting, "Los Sistemas de Salud Absorben Ubicaciones de Atención de Urgencias," JHCONLINE.COM Las adquisiciones de cadenas de atención de urgencias por parte de sistemas de salud ilustran la alineación estratégica en torno a la conveniencia: HCA Healthcare adquirió 41 centros en Texas en 2025 para crear redes de derivación hacia departamentos de emergencia independientes cercanos. Las instalaciones situadas a lo largo de rutas de desplazamiento capturan el tráfico después del trabajo y desvían casos no urgentes de los congestionados campus hospitalarios. Las instalaciones híbridas que combinan licencias de atención de urgencias y emergencias permiten a los médicos presenciales dirigir casi el 70% de las visitas a facturación de menor complejidad, mejorando la asequibilidad para el paciente y preservando las capacidades de emergencia.

Expansión de las Estrategias Ambulatorias Hospitalarias

Los principales sistemas ahora destinan más de la mitad de sus presupuestos de capital a proyectos ambulatorios. El plan de USD 6 mil millones de HCA Healthcare añadirá hasta 20 ubicaciones ambulatorias por hospital para 2030, con departamentos de emergencia independientes que sirven como anclas para la venta cruzada de diagnóstico por imagen, cirugía y consultas especializadas. La migración del lugar de atención podría liberar USD 50 mil millones en valor a medida que los pagadores incentivan el tratamiento fuera de los entornos hospitalarios. Las herramientas de documentación ambiental impulsadas por IA integradas en las bahías de emergencia reducen el tiempo de registro clínico en un 80%, apoyando un mayor flujo de pacientes. CommonSpirit Health, con una red nacional que abarca 140 hospitales y más de 2.200 sitios de atención en 24 estados, continúa enfatizando el acceso de emergencia comunitario que reduce la saturación del campus principal y mejora las métricas de experiencia vinculadas a los incentivos de reembolso.

Rápida Adopción de Triaje Habilitado con IA y Documentación Ambiental

Las herramientas de triaje habilitadas con IA y de documentación ambiental están reduciendo los tiempos de flujo de pacientes al tiempo que disminuyen la dependencia de médicos de emergencia muy demandados, aunque la implementación es desigual debido a preocupaciones sobre responsabilidad civil y la necesidad de alinearse con los flujos de trabajo de los sistemas de historia clínica electrónica heredados. Un estudio de Kaiser Permanente de 2024 informó que los modelos de lenguaje de gran escala alcanzaron una precisión del 72% en el triaje de departamentos de emergencia, con un rendimiento inferior en casos que involucran múltiples comorbilidades o síntomas atípicos, lo que señala los modelos híbridos de supervisión clínica y aumento con IA como el camino práctico a corto plazo. Las soluciones de documentación ambiental que transcriben las visitas en tiempo real y completan los registros están reduciendo el papeleo entre un 30% y un 40%, lo que libera tiempo del médico para consultas adicionales y mejora la satisfacción laboral. Los operadores independientes suelen adoptar estas herramientas más rápidamente porque enfrentan menos capas de gobernanza de TI y pueden contratar directamente con los proveedores, mientras que los grandes sistemas de salud deben alinear la adquisición y la revisión de riesgos entre múltiples partes interesadas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Costo total elevado por visita frente a alternativas de atención de urgencias | - 0.8% | Nacional, con sensibilidad aguda en las regiones del Medio Oeste y el Noreste donde la densidad de atención de urgencias es mayor | Corto plazo (≤ 2 años) |

| Volatilidad en el reembolso del CMS y las políticas de facturación | - 1.1% | Nacional, con impacto particular en los departamentos de emergencia fuera del campus no exceptuados sujetos a reducciones de pago neutral por sitio | Mediano plazo (2-4 años) |

| Presión de transparencia de precios sobre las tarifas de instalaciones | - 0.6% | Nacional, con aplicación concentrada en estados con mandatos adicionales de transparencia como Colorado y California | Mediano plazo (2-4 años) |

| Escasez de personal e inflación salarial | - 0.9% | Nacional, con restricciones severas en mercados rurales y en estados con leyes restrictivas sobre el alcance de la práctica para proveedores de práctica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo Total Elevado por Visita Frente a Alternativas de Atención de Urgencias

Los departamentos de emergencia independientes típicamente cobran tarifas de instalación de USD 1.500 a USD 3.000 por visita en todos los niveles de complejidad, en comparación con USD 100 a USD 200 en atención de urgencias para muchas condiciones de baja complejidad, lo que genera preocupaciones de costo para el consumidor y riesgo reputacional. Los pagadores comerciales están respondiendo con autorización previa, diseño de redes y diferenciación en el costo compartido para orientar las visitas evitables hacia sitios de menor costo, reduciendo así el grupo de pacientes con seguro comercial dispuestos a asumir mayores costos de bolsillo. Los diseños de planes con deducibles elevados amplifican esta fricción porque los afiliados pagan la tarifa completa de la instalación hasta alcanzar sus deducibles, lo que genera reseñas negativas cuando los pacientes descubren posteriormente que su visita fue procesada como fuera de la red. Las cadenas de atención de urgencias están contrarrestando la conveniencia ampliando los horarios nocturnos, añadiendo diagnósticos en el sitio y publicando precios claros para competir directamente por enfermedades y lesiones menores.

Volatilidad en el Reembolso del CMS y las Políticas de Facturación

La regla final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de 2025 reformula los requisitos de reporte de calidad y los umbrales de autorización previa, añadiendo capas de costo administrativo para las instalaciones independientes. El estatus fuera de la red con grandes planes comerciales expone a los pacientes a facturas sorpresa, erosiona la satisfacción y desencadena riesgo reputacional. El cumplimiento de la Ley de No Sorpresas obliga a las instalaciones a invertir en equipos ampliados de ciclo de ingresos, moderando los márgenes de EBITDA. Los departamentos de emergencia independientes autónomos enfrentan una restricción diferente porque no pueden facturar tarifas de instalación bajo el Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios a menos que se conviertan al estatus de paciente ambulatorio hospitalario, lo que conllevaría obligaciones de la Ley de Tratamiento Médico de Emergencia y Trabajo Activo, políticas de atención benéfica y, en algunos estados, supervisión del certificado de necesidad. Los operadores de Medicare Advantage están utilizando redes de planes y mecanismos de costo compartido para orientar a los afiliados hacia la atención de urgencias o la atención primaria para condiciones de menor complejidad, citando costos totales de atención más elevados cuando esos casos se presentan en departamentos de emergencia independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Redes Hospitalarias Defienden su Participación mientras los Independientes Explotan las Brechas Regulatorias

Los departamentos de emergencia fuera del campus mantuvieron una participación del 58,02% del mercado de departamentos de emergencia independientes de los Estados Unidos en 2025, aprovechando los registros electrónicos de salud integrados, la facturación favorable de la Parte B de Medicare y los flujos de derivación hospitalaria. Se proyecta que los centros independientes, aunque de menor huella agregada, superen ese ritmo con una CAGR del 5,87% hasta 2031, a medida que grupos emprendedores explotan las brechas regulatorias en condados desatendidos por hospitales.

Los sistemas hospitalarios continúan tratando las unidades fuera del campus como cabezas de playa estratégicas que disuaden a los competidores. El plan de USD 70 millones de HCA Florida para abrir tres nuevos sitios en los condados de Pasco, Hernando y Citrus ejemplifica una estrategia de expansión con activos ligeros que coloca acceso de emergencia de marca a menos de 10 millas de urbanizaciones en crecimiento. Los operadores independientes contrarrestan especializándose en trauma pediátrico o entornos amigables para personas mayores, diferenciándose por colas de triaje más cortas y comodidades de tipo servicio personalizado.

Por Servicio: Los Ingresos por Diagnóstico por Imagen se Disparan a Medida que la Interpretación con IA Comprime los Plazos de Diagnóstico

La atención de emergencia y otros servicios representaron el 58,37% del tamaño del mercado de departamentos de emergencia independientes de los Estados Unidos en 2025, subrayando el caso de uso principal que impulsó la adopción temprana. Sin embargo, se prevé que el diagnóstico por imagen sea la línea de mayor crecimiento con una CAGR del 6,39%, impulsada por instalaciones de tomografía computarizada de alta resolución y ecografía en el punto de atención que generan reembolsos premium.

Las suites de diagnóstico de alto rendimiento permiten a los médicos descartar accidente cerebrovascular, embolia pulmonar o apendicitis en 30 minutos, alineándose con los contratos basados en valor que penalizan las hospitalizaciones evitables. Los paneles de laboratorio están cada vez más automatizados, reduciendo el tiempo de respuesta de química urgente a menos de 15 minutos y apoyando ciclos de toma de decisiones más ajustados.

Por Tamaño de Instalación: Las Configuraciones Medianas Ganan Terreno a Medida que los Operadores Equilibran el Flujo de Pacientes y la Eficiencia de Capital

En 2025, las instalaciones micro con menos de 10 camas representaron el 38,70% del mercado de departamentos de emergencia independientes de los EE. UU. Su popularidad se debe a los requisitos compactos de espacio, un modelo de personal reducido de 2 a 3 enfermeras por turno y procesos de permisos simplificados, lo que las hace muy adecuadas para plazas comerciales y reconversiones de centros comerciales. Las instalaciones de tamaño mediano con 20 a 29 camas representan el segmento de mayor crecimiento, con una proyección de crecimiento a una CAGR del 6,80% hasta 2031. Esta configuración es cada vez más preferida ya que equilibra eficazmente la utilización del diagnóstico por imagen, el rendimiento del laboratorio y la capacidad de estabilizar a pacientes de mayor complejidad antes del traslado. Las instalaciones pequeñas, con 10 a 19 camas, siguen siendo una opción práctica en mercados con demanda moderada y trayectorias de crecimiento inciertas. En contraste, las instalaciones extensas con 30 o más camas son menos comunes debido a su estructura de costos y desafíos regulatorios, que se asemejan a los de los hospitales de servicio completo sin el beneficio de una combinación de casos comparable o una designación de trauma.

Análisis Geográfico

En 2025, se proyecta que la región censal del Sur mantenga una participación significativa del 45,62% del mercado de departamentos de emergencia independientes de los EE. UU. Este crecimiento está impulsado principalmente por el marco regulatorio de Texas, que permite la expansión de departamentos de emergencia independientes tanto afiliados a hospitales como independientes sin requerir aprobación de certificado de necesidad. En consecuencia, ciudades como Dallas-Fort Worth, Houston, Austin y San Antonio están experimentando una alta densidad de estas instalaciones. En 2024, Texas registró un aumento de población de 473.000 residentes, con crecimiento concentrado en condados suburbanos que priorizan el acceso conveniente a lo largo de los principales corredores. Florida también está ampliando su presencia en el mercado a través de despliegues estratégicos de sistemas hospitalarios, respaldados por redes como AdventHealth, que tiene una fuerte presencia en Orlando y Tampa. En Tennessee, una ley de 2025 está acelerando el establecimiento de departamentos de emergencia satélite. Estas instalaciones, exentas de la revisión del certificado de necesidad si se ubican a menos de 10 millas de un hospital principal, se están desarrollando en áreas como Nashville, Memphis y Knoxville, donde operan varios sistemas importantes.

El Oeste es la región de mayor crecimiento, con una CAGR proyectada del 6,15% hasta 2031. Este crecimiento está impulsado por la afluencia de población hacia ciudades como Phoenix, Denver, Las Vegas y Colorado Springs, mientras que los departamentos de emergencia hospitalarios urbanos permanecen concentrados en las zonas céntricas. La ausencia de requisitos de certificado de necesidad en Colorado para instalaciones independientes facilita una entrada más rápida al mercado, con plazos que van de 12 a 18 meses desde la selección del sitio hasta el lanzamiento operativo bajo los procesos de licenciamiento actuales. Si bien Las Vegas, Nevada, está experimentando un fuerte crecimiento metropolitano, el estado ha sido más lento en desarrollar instalaciones independientes que los estados vecinos del Oeste, dejando oportunidades para nuevos participantes independientes en ciertas áreas. En contraste, los estados del Medio Oeste y el Noreste enfrentan desafíos debido a la mayor densidad de atención de urgencias y regulaciones más estrictas de certificado de necesidad. Estos factores prolongan los plazos de desarrollo y limitan la oferta de nuevas instalaciones en relación con el crecimiento de la demanda. Además, varias áreas metropolitanas del Noreste enfrentan altos costos inmobiliarios, que reducen la rentabilidad de las instalaciones de emergencia independientes en comparación con las alternativas ambulatorias.

Panorama Competitivo

En el fragmentado mercado de departamentos de emergencia independientes de los EE. UU., ningún operador individual controla más del 15% de la participación nacional. Esto se debe en gran medida a los diferentes regímenes de licenciamiento estatales y las exenciones de certificado de necesidad, que crean condiciones de entrada locales que favorecen el crecimiento regional sobre la consolidación nacional. HCA Healthcare, con su extensa red de 186 hospitales y más de 2.300 sitios de atención, opera numerosos departamentos de emergencia independientes en Florida, Texas y Tennessee. La empresa aprovecha su escala para asegurar contratos favorables con los pagadores e invierte en flujos de trabajo impulsados por IA para optimizar la eficiencia operativa. Tenet Healthcare, que gestiona 60 hospitales y 570 centros ambulatorios, se enfoca en áreas suburbanas donde los departamentos de emergencia fuera del campus pueden atraer a pacientes con seguro comercial antes de que recurran a competidores independientes.

Los estados del Oeste, particularmente Nevada, Idaho y Utah, ofrecen importantes oportunidades de crecimiento ya que la expansión suburbana ha superado los despliegues independientes liderados por hospitales. Además, los mercados rurales se están beneficiando de subvenciones federales y asociaciones estatales orientadas a estabilizar la cobertura las 24 horas del día, los 7 días de la semana. La adopción de tecnología se está convirtiendo en un diferenciador crítico, con operadores que integran interpretaciones radiológicas asistidas por IA y documentación ambiental para reducir las presiones laborales y mejorar las experiencias de los pacientes. Sin embargo, desafíos como las complejidades de integración con los sistemas de historia clínica electrónica heredados y las inconsistencias en las políticas de responsabilidad civil están ralentizando la implementación uniforme de estas tecnologías en los sistemas más grandes.

Líderes del Sector de Departamentos de Emergencia Independientes de los Estados Unidos

CHRISTUS Health

Ascension

Emerus Hospital Partners, LLC.

Universal Health Services, Inc.

HCA Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Ascension Saint Thomas, en asociación con Murfreesboro Medical Clinic (MMC), anunció planes para ampliar los servicios de atención de emergencia en el condado de Rutherford. Sujeto a aprobación regulatoria, se construirá un nuevo departamento de emergencia independiente en la propiedad de MMC en Lascassas Pike, brindando atención de emergencia las 24 horas del día, los 7 días de la semana a la comunidad.

- Septiembre de 2025: La Autoridad de Atención Médica de la Ciudad de Anniston (RMC), la Universidad Estatal de Jacksonville (Jax State), la Ciudad de Jacksonville y Developer Solutions and Facilities Development Company (DSF) colaboraron para mejorar el acceso a la atención médica de emergencia avanzando con planes para establecer un departamento de emergencia independiente en Jacksonville.

- Marzo de 2025: El Proyecto de Ley 588 del Senado de California propuso un estudio a nivel estatal sobre el despliegue de departamentos de emergencia independientes para mitigar los desiertos de atención médica.

- Julio de 2025: El CMS introdujo orientación posterior a la emergencia de salud pública que permite a los departamentos de emergencia independientes con licencia participar directamente en los programas de Medicare y Medicaid, mejorando las capacidades de respuesta ante aumentos de demanda.

- Marzo de 2025: California propuso el Proyecto de Ley 588 del Senado para realizar un estudio a nivel estatal sobre el despliegue de departamentos de emergencia independientes para abordar las brechas de acceso a la atención médica en áreas desatendidas.

- Enero de 2025: HCA Healthcare anunció su intención de abrir 15 departamentos de emergencia independientes adicionales en Florida, Texas y Tennessee para 2026. Esta iniciativa, que representa una inversión de capital de USD 150 millones, tiene como objetivo atender la demanda suburbana mientras posiciona estratégicamente las instalaciones a entre 10 y 15 millas de los campus hospitalarios existentes. La expansión aprovecha la exención del certificado de necesidad de Tennessee para los departamentos de emergencia satélite y el entorno de licenciamiento favorable de Florida.

Alcance del Informe del Mercado de Departamentos de Emergencia Independientes de los Estados Unidos

Según el alcance del informe, los departamentos de emergencia independientes son instalaciones de atención médica que brindan servicios de emergencia pero no están ubicadas en los campus hospitalarios. Estos departamentos de emergencia independientes pueden ser propiedad de hospitales o actuar de forma independiente.

El Mercado de Departamentos de Emergencia Independientes de los EE. UU. está segmentado por tipo de propiedad, que comprende los subsegmentos afiliados a hospitales e independientes, y por servicio, que comprende el servicio de laboratorio, el servicio de diagnóstico por imagen, la atención de emergencia y otros servicios. Por tamaño de instalación, el mercado está segmentado en micro (<10 camas), pequeño (10-19 camas), mediano (20-29 camas) y grande (30+ camas). Por región censal de los EE. UU., el mercado está segmentado en Noreste, Medio Oeste, Sur y Oeste. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Departamentos de Emergencia Fuera del Campus (Afiliados a Hospitales) |

| Departamentos de Emergencia Independientes Autónomos |

| Atención de Emergencia y Otros Servicios |

| Servicios de Diagnóstico por Imagen |

| Servicios de Laboratorio |

| Micro (<10 camas) |

| Pequeño (10-19 camas) |

| Mediano (20-29 camas) |

| Grande (>30 camas) |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Propiedad | Departamentos de Emergencia Fuera del Campus (Afiliados a Hospitales) |

| Departamentos de Emergencia Independientes Autónomos | |

| Por Servicio | Atención de Emergencia y Otros Servicios |

| Servicios de Diagnóstico por Imagen | |

| Servicios de Laboratorio | |

| Por Tamaño de Instalación (Número de Camas) | Micro (<10 camas) |

| Pequeño (10-19 camas) | |

| Mediano (20-29 camas) | |

| Grande (>30 camas) | |

| Por Región Censal de los EE. UU. | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de departamentos de emergencia independientes de los Estados Unidos?

El mercado asciende a USD 15,87 mil millones en 2026 y se proyecta que alcance USD 20,47 mil millones para 2031 a una CAGR del 5,23%.

¿Qué línea de servicio está creciendo más rápido en el espacio de departamentos de emergencia independientes de los Estados Unidos?

Los servicios de diagnóstico por imagen son los de mayor crecimiento, avanzando a una CAGR del 6,39% hasta 2031 a medida que la interpretación con IA y la ecografía en el punto de atención comprimen los tiempos de diagnóstico.

¿Cómo están dando forma las regulaciones al crecimiento independiente en el ecosistema de departamentos de emergencia independientes de los Estados Unidos?

Estados como Texas y Colorado permiten instalaciones independientes sin aprobaciones de certificado de necesidad, mientras que las reglas de pago neutral por sitio del CMS y las restricciones de la Ley de No Sorpresas condicionan la facturación y los márgenes.

¿Qué regiones lideran y se aceleran dentro del panorama de departamentos de emergencia independientes de los Estados Unidos?

El Sur mantiene una participación del 45,62% liderado por Texas, y el Oeste es la región de mayor crecimiento con una CAGR del 6,15% impulsada por la migración suburbana hacia metrópolis como Phoenix y Denver.

¿Cómo está cambiando la IA el flujo de pacientes y la documentación en los departamentos de emergencia independientes de los Estados Unidos?

Los modelos de lenguaje de gran escala han mostrado una precisión de triaje del 72% en un estudio de 2024, y las herramientas de documentación ambiental están reduciendo el tiempo de registro entre un 30% y un 40%, lo que aumenta la capacidad de los médicos.

¿Cuáles son los principales riesgos de margen para los operadores de departamentos de emergencia independientes de los Estados Unidos?

Los recortes de pago neutral por sitio para instalaciones fuera del campus no exceptuadas, la aplicación de la transparencia de precios sobre las tarifas de instalaciones y la orientación de los pagadores hacia la atención de urgencias aumentan la presión sobre los ingresos, especialmente donde la densidad de atención de urgencias es alta.

Última actualización de la página el: