Tamaño y Participación del Mercado Global de Sistemas de Información para Departamentos de Emergencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Sistemas de Información para Departamentos de Emergencias por Mordor Intelligence

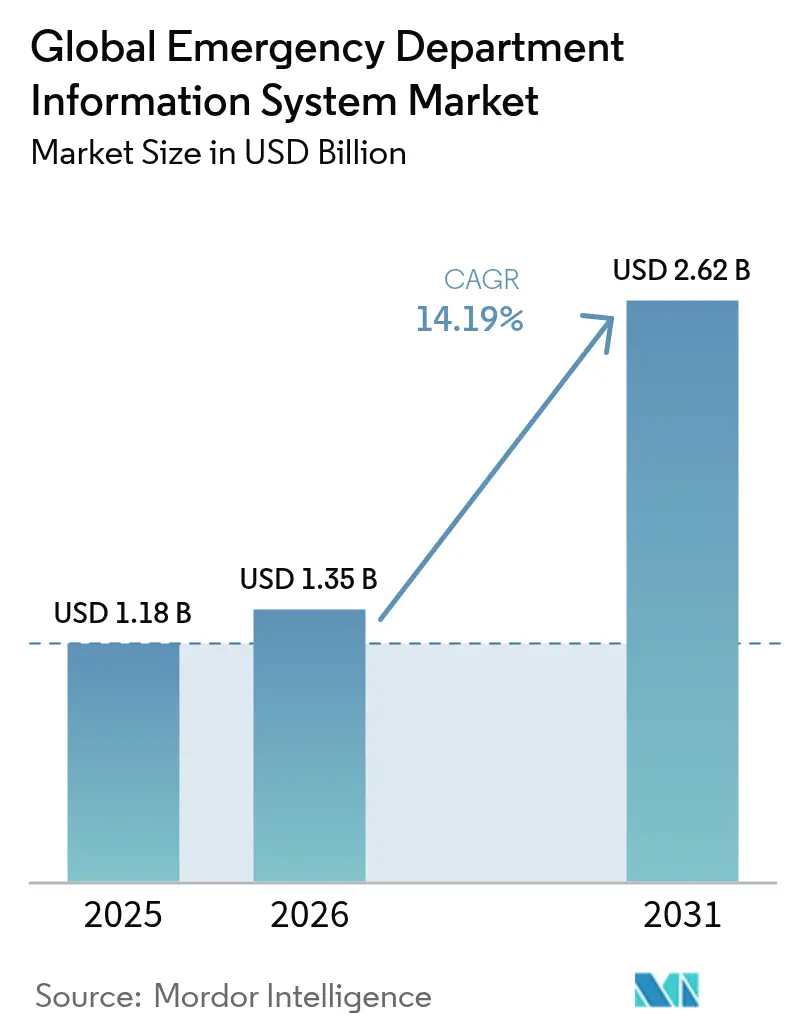

El tamaño del mercado de Sistemas de Información para Departamentos de Emergencias en 2026 se estima en USD 1,35 mil millones, creciendo desde el valor de 2025 de USD 1,18 mil millones, con proyecciones para 2031 que muestran USD 2,62 mil millones, creciendo a una CAGR del 14,19% durante 2026-2031. La adopción más amplia está impulsada por indicadores obligatorios de tiempo hasta el tratamiento, la integración de soporte de decisiones clínicas habilitado por IA y un rápido cambio hacia la implementación SaaS en hospitales comunitarios. Los proveedores están implementando estos sistemas para reducir la saturación, cumplir con los mandatos de calidad y asegurar el reembolso vinculado a métricas centradas en el paciente cms.gov. Las expectativas más estrictas de ciberseguridad, por su parte, impulsan a los proveedores a incorporar arquitecturas de confianza cero sin ralentizar los flujos de trabajo clínicos. La dinámica competitiva evoluciona rápidamente tras la adquisición de Cerner por parte de Oracle, lo que abrió espacios para proveedores especializados y amplió la ventaja de base instalada de Epic.

Conclusiones Clave del Informe

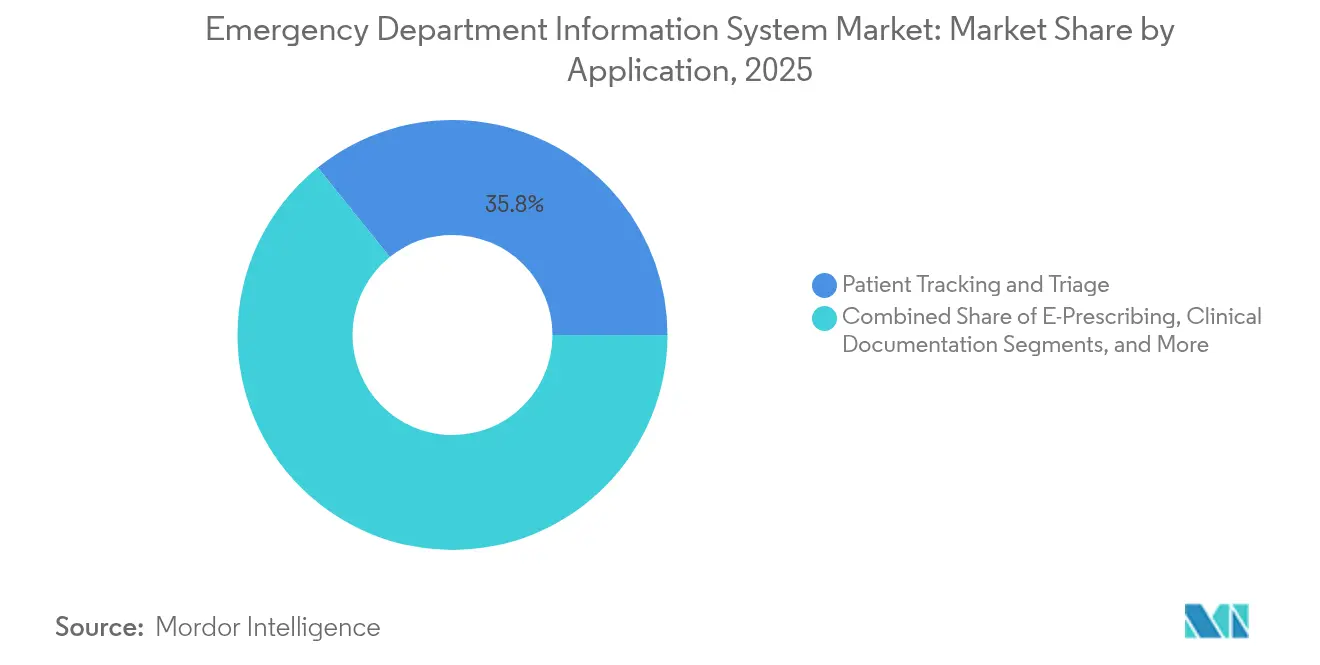

- Por aplicación, Seguimiento de Pacientes y Triaje lideró con el 35,78% de la participación del mercado de Sistemas de Información para Departamentos de Emergencias en 2025, mientras que la Prescripción Electrónica proyecta la CAGR más rápida del 14,73% hasta 2031.

- Por implementación, SaaS capturó el 64,62% de la participación del tamaño del mercado de Sistemas de Información para Departamentos de Emergencias en 2025; se espera que la implementación en Instalaciones Propias se expanda a una CAGR del 14,85% hasta 2031.

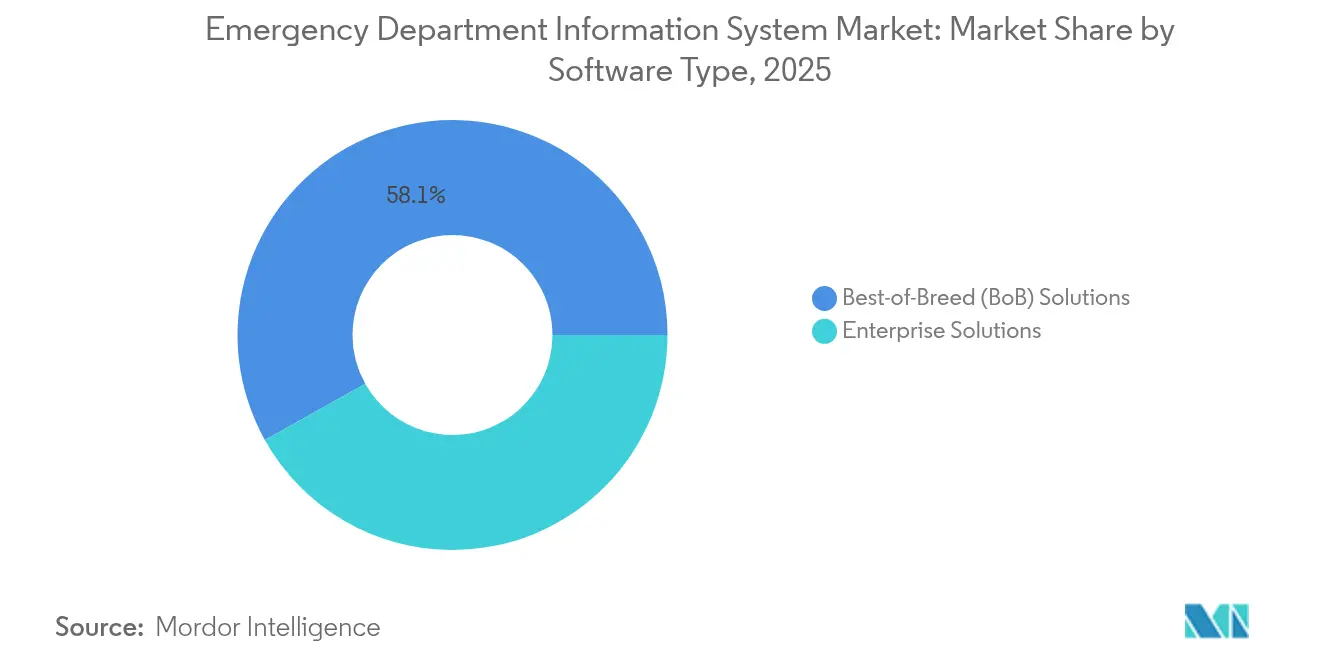

- Por tipo de software, las soluciones de Mejor Especie dominaron con el 58,11% de participación en 2025, aunque las plataformas Empresariales están configuradas para registrar la CAGR más alta del 15,18% hasta 2031.

- Por usuario final, los hospitales medianos (101-299 camas) representaron el 41,98% del mercado de Sistemas de Información para Departamentos de Emergencias en 2025, mientras que los hospitales grandes (≥300 camas) tienen previsto registrar una CAGR del 14,98% hasta 2031.

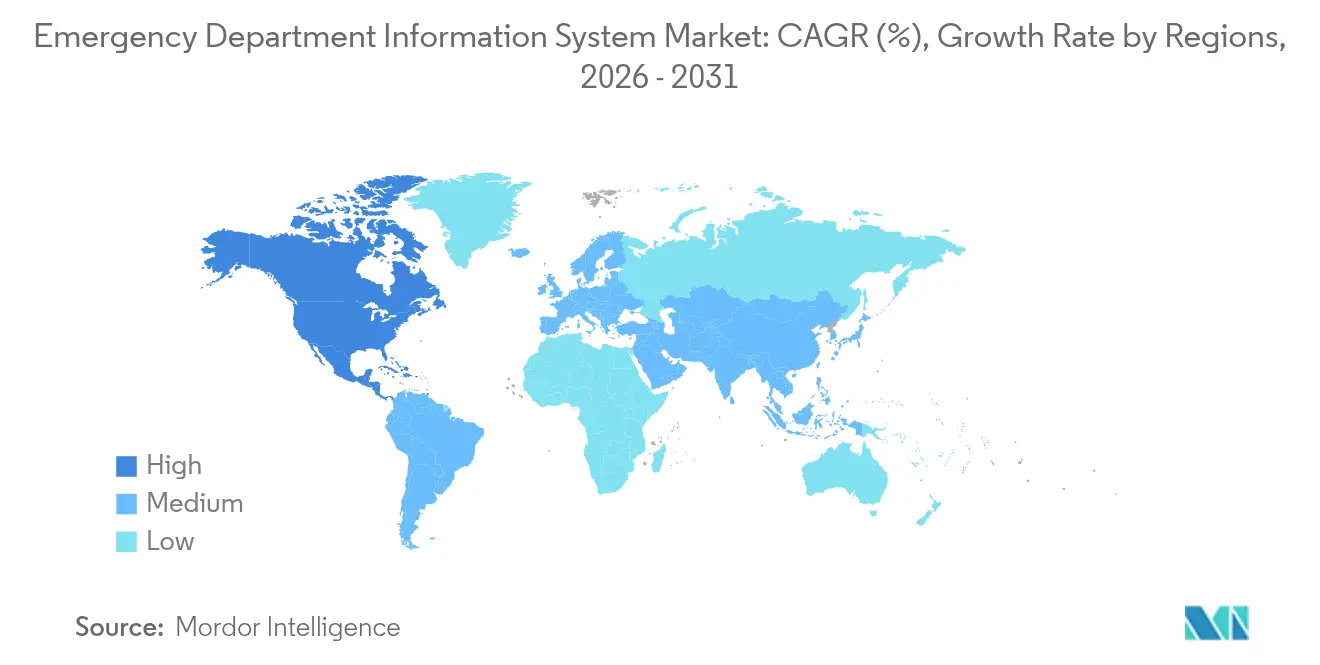

- Por geografía, América del Norte mantuvo el 44,78% de la participación en ingresos en 2025 y Asia-Pacífico está preparada para una CAGR del 15,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Sistemas de Información para Servicios de Urgencias*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de soporte de decisiones clínicas habilitado por IA | +2.8% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos de reembolso basados en métricas de calidad centradas en el paciente | +2.1% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Rápido crecimiento del EDIS basado en SaaS en hospitales comunitarios | +3.2% | Global, más fuerte en entornos rurales y comunitarios | Corto plazo (≤2 años) |

| Indicadores clave de desempeño obligatorios de tiempo hasta el tratamiento | +1.9% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Marcos de intercambio de datos de salud en tiempo real (FHIR, TEFCA) | +2.4% | América del Norte con extensión a mercados desarrollados | Largo plazo (≥4 años) |

| Análisis de borde con 5G en el flujo de datos de ambulancia al departamento de emergencias | +1.8% | Centros urbanos en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Integración de soporte de decisiones clínicas habilitado por IA

Las herramientas de IA ahora igualan la precisión de clasificación de agudeza humana en un 89% y han reducido el tiempo hasta el tratamiento cardiovascular de emergencia en 205,4 minutos, demostrando valor en el triaje del mundo real [1]Adamson B., "Desempeño de los Grandes Modelos de Lenguaje en la Clasificación del Índice de Gravedad de Emergencias," JAMA Network Open, jamanetwork.com. Grandes proveedores como HCA Healthcare ejecutan documentación ambiental en 184 departamentos con una aceptación del paciente del 99%. Igualmente importante, los modelos predictivos superan a las puntuaciones tradicionales con lecturas de AUROC superiores a 0,92, posicionando a la IA como un diferenciador clave tanto en resultados como en eficiencia operativa.

Aumento de los modelos de reembolso basados en métricas de calidad centradas en el paciente

El Programa de Compras Basadas en Valor de Medicare vincula el pago hospitalario a las puntuaciones de rendimiento y experiencia, convirtiendo el desempeño del departamento de emergencias en un factor directo de ingresos. La disminución de los reembolsos comerciales intensifica la urgencia de optimizar los flujos de trabajo, mientras que las nuevas medidas de equidad que se implementan en 2024 incorporan determinantes sociales en las métricas de emergencias. Los hospitales que se adapten temprano pueden proteger sus márgenes y mitigar la erosión de ingresos del 3,8% documentada entre 2018 y 2022.

Rápido crecimiento del EDIS basado en SaaS en hospitales comunitarios

La entrega en la nube reduce el desembolso de capital y los requisitos de personal de TI. Las instalaciones comunitarias que reemplazan sistemas heredados muestran ahorros de costos después del primer año de adopción de SaaS, y los sitios rurales se benefician de actualizaciones automatizadas que mantienen a los equipos reducidos en cumplimiento con los últimos estándares. El modelo también simplifica la escalabilidad en múltiples sitios, lo cual es crucial a medida que los proveedores privados asiáticos planifican adiciones rápidas de camas.

Indicadores clave de desempeño obligatorios de tiempo hasta el tratamiento

La norma ED-2 de la Comisión Conjunta y el CMS 42 CFR 482.55 obligan a los proveedores a registrar tiempos precisos desde la decisión de admisión hasta el alta, impulsando la demanda de paneles de control en tiempo casi real [2]Comisión Conjunta, "Manual de Especificaciones para Medidas de Calidad de Pacientes Hospitalizados a Nivel Nacional," jointcommission.org. La próxima aplicación en julio de 2025 intensifica el enfoque en la captura precisa de marcas de tiempo y la generación de informes automatizados.

Auge en los marcos de intercambio de datos de salud en tiempo real (FHIR, TEFCA)

El Marco de Intercambio de Confianza avanza hacia el enrutamiento nacional QHIN en 2025, convirtiendo la capacidad FHIR en un requisito previo para la liquidez de datos de emergencias. Las nuevas políticas de Carequality y los estándares de elementos de datos de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud (ONC) presionan aún más a los proveedores para incorporar API abiertas, acortando la recuperación de resultados de laboratorio y mejorando los traspasos entre instalaciones.

Análisis de borde y despliegue de 5G en el flujo de datos de ambulancia al departamento de emergencias

Las ambulancias conectadas a 5G en India y China han extendido el radio de rescate seis veces y reducido los tiempos de respuesta por debajo de 20 minutos [3]Li X., "Resultados del Sistema de Gestión de Emergencias Médicas con 5G," PubMed, pubmed.ncbi.nlm.nih.gov. Los pilotos de FirstNet y Vodafone muestran que la transmisión de signos vitales con baja latencia permite a los médicos del departamento de emergencias preparar intervenciones antes de la llegada, elevando las probabilidades de supervivencia en trauma y accidente cerebrovascular.

Análisis del Impacto de las Restricciones del Mercado Global de Sistemas de Información para Servicios de Urgencias*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidades por brechas de ciberseguridad y primas de seguros | -1.4% | Global, mayor en América del Norte y Europa | Corto plazo (≤2 años) |

| Agotamiento de los médicos vinculado a interfaces complejas de registros electrónicos de salud | -0.9% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Estándares de middleware fragmentados para la integración de dispositivos | -0.7% | Global, varía según el ecosistema del proveedor | Largo plazo (≥4 años) |

| Congelamiento de presupuestos en hospitales públicos tras la pandemia | -1.2% | Global, agudo en sistemas públicos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades por brechas de ciberseguridad y primas de seguros

El costo promedio de una brecha aumentó a USD 9,77 millones en 2024 y los hospitales pueden perder USD 2 millones diarios durante los ataques, lo que lleva a los directores financieros a retrasar los despliegues de TI no esenciales. El aumento de las tasas de pérdida en los seguros de ciberriesgos está elevando las primas, particularmente para los flujos de trabajo dependientes de la nube.

Agotamiento de los médicos vinculado a interfaces complejas de registros electrónicos de salud

La usabilidad calificada por los médicos se sitúa en 45,9 en la Escala de Usabilidad del Sistema (SUS), por debajo del umbral aceptable y estrechamente vinculada a las probabilidades de agotamiento. Los médicos de emergencias, que ya enfrentan ciclos de decisión rápidos, rechazan los sistemas que añaden clics sin un valor evidente. Los proveedores deben combinar la mejora mediante IA con interfaces simplificadas para lograr la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Sistemas de Información para Servicios de Urgencias

Por Aplicación:

Seguimiento de Pacientes y Triaje Lideran los Flujos de TrabajoSeguimiento de Pacientes y Triaje capturó el 35,78% de la participación del mercado de Sistemas de Información para Departamentos de Emergencias en 2025, ya que los hospitales priorizaron el estado de camas en tiempo real y los paneles de agudeza. El dominio del segmento se ve reforzado por el enfoque regulatorio en los indicadores de tiempo desde la puerta hasta el médico y por las herramientas de IA que detectan sepsis y accidente cerebrovascular antes que las verificaciones manuales. La Prescripción Electrónica es el segmento de mayor crecimiento con una CAGR del 14,73%, impulsada por el monitoreo de riesgo de opioides que exige recetas electrónicas en muchos estados de Estados Unidos. La Documentación Clínica tiene un peso significativo a medida que los grandes proveedores implementan la captura de voz ambiental para reducir el tiempo de los médicos frente a la pantalla. La adopción de CPOE se mantiene estable porque los protocolos de seguridad de medicamentos exigen órdenes de circuito cerrado. Los análisis emergentes que incorporan la puntuación predictiva de agudeza en los módulos de triaje apuntan a una futura convergencia donde un único flujo de trabajo cubra desde la evaluación inicial hasta la documentación.

De cara al futuro, los módulos de seguimiento de pacientes se integrarán con la telemetría 5G para ingerir los signos vitales de las ambulancias mucho antes de la llegada, mientras que los motores de triaje incorporarán consultas en lenguaje natural sobre las recomendaciones de aprendizaje automático. Los hospitales que continúen operando tableros de seguimiento aislados corren el riesgo de perder los disparadores de capacidad que la IA puede detectar minutos antes. A medida que el reembolso basado en métricas de calidad se profundiza, incluso las instalaciones más pequeñas adoptarán paneles de triaje avanzados que actualmente solo se encuentran en centros académicos. El mercado de Sistemas de Información para Departamentos de Emergencias verá, por tanto, un aumento en la penetración de licencias para suites de múltiples módulos que fusionan seguimiento, prescripción y documentación en un registro unificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Implementación:

SaaS Amplía el Alcance a Sitios con Recursos LimitadosLa entrega SaaS mantuvo el 64,62% de la participación del tamaño del mercado de Sistemas de Información para Departamentos de Emergencias en 2025. Los proveedores citan el menor capital inicial, los plazos de puesta en marcha más rápidos y las actualizaciones regulatorias automáticas como razones clave. Los hospitales comunitarios con equipos de TI reducidos transfieren el mantenimiento a los proveedores, liberando presupuestos para complementos de análisis. Los grandes sistemas de salud aún amplían su presencia en la nube, pero también mantienen clústeres en instalaciones propias para imágenes sensibles a la latencia, lo que explica la perspectiva de CAGR del 14,85% del segmento. La escasez de personal tras la pandemia acelera la adopción de la nube porque las actualizaciones remotas requieren menos ingenieros internos.

Los patrones híbridos se profundizarán a medida que las pasarelas de borde procesen los signos vitales de alta frecuencia localmente mientras archivan datos de resumen en una nube central. Las estipulaciones de los seguros de ciberriesgos ahora requieren manuales explícitos de recuperación ante desastres, favoreciendo a los proveedores SaaS con redundancia auditada. La expansión internacional destaca los desafíos de ancho de banda, aunque las arquitecturas de múltiples zonas y la sincronización sin conexión mitigan las interrupciones. A medida que las auditorías regulatorias solicitan cada vez más registros de auditoría inmutables, los proveedores de nube que ofrecen paneles de cumplimiento en tiempo real ganan reconocimiento. El crecimiento en el mercado de Sistemas de Información para Departamentos de Emergencias pivotará, por tanto, en la capacidad de los proveedores para combinar la economía de la nube con la resiliencia de nivel hospitalario.

Por Tipo de Software:

Mejor Especie Mantiene la Ventaja EspecializadaLas plataformas de Mejor Especie mantuvieron el 58,11% de participación en 2025 porque los departamentos de emergencias necesitan funciones de agudeza que los registros electrónicos de salud genéricos no tienen. Los mapas de pacientes codificados por colores, los conjuntos de órdenes rápidas y los widgets de triaje con IA suelen llegar primero en las soluciones especializadas. Sin embargo, las suites Empresariales apuntan a una CAGR del 15,18% a medida que los directores de información buscan hojas de ruta de un solo proveedor y modelos de datos unificados. Los estándares FHIR aflojan el bloqueo histórico al permitir que las aplicaciones especializadas intercambien datos sin interfaces a medida.

El cálculo ahora sopesa la profundidad funcional frente a la carga de integración. Los proveedores de Mejor Especie responden con middleware empaquetado y API neutrales al proveedor para evitar el costo de las interfaces. Los proveedores Empresariales contrarrestan con módulos específicos para emergencias que imitan los diseños especializados mientras mantienen los datos de forma nativa. Los responsables de la toma de decisiones ejecutan cada vez más escenarios de costo total que incluyen la fricción de las actualizaciones y los costos de reentrenamiento de los médicos. A medida que los mandatos de API abiertas se expanden, las implementaciones híbridas que combinan herramientas de especialidad profunda con registros electrónicos de salud troncales podrían convertirse en la configuración predeterminada para el mercado de Sistemas de Información para Departamentos de Emergencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

Los Hospitales Medianos Anclan la Base InstaladaLas instalaciones con 101-299 camas controlaron el 41,98% de los sistemas instalados en 2025, lo que refleja cargas de trabajo y presupuestos de capital equilibrados. Estos hospitales enfrentan una presión de rendimiento comparable a la de los grandes centros, pero deben extender equipos de TI más pequeños, lo que hace que el SaaS llave en mano sea atractivo. Las grandes instituciones muestran una CAGR del 14,98% porque pilotan triaje con IA, documentación ambiental y dotación de personal predictiva. El amplio ancho de banda y el talento interno en ciencia de datos les ayudan a operacionalizar modelos avanzados.

Los hospitales pequeños y los sitios de acceso crítico luchan con plataformas obsoletas; el 42% aún ejecuta software heredado. La demanda de reemplazo es considerable, pero solo se gana cuando los proveedores ofrecen precios por suscripción y conversiones con tiempo de inactividad mínimo. Las superposiciones de teleconsulta ganan terreno en sitios rurales donde los especialistas son escasos. Mientras tanto, los centros académicos integran los datos del EDIS en canalizaciones de investigación, generando evidencia que alimenta las hojas de ruta de los proveedores. Los diversos requisitos de los usuarios impulsan a los proveedores a modularizar sus ofertas, asegurando que el mercado de Sistemas de Información para Departamentos de Emergencias siga siendo receptivo en todos los niveles de tamaño.

Análisis Geográfico

Mercado de Sistemas de Información para Servicios de Urgencias en América del Norte

América del Norte retuvo el 44,78% de los ingresos del mercado de Sistemas de Información para Servicios de Urgencias en 2025. Los requisitos de reporte de calidad del CMS y la acreditación de la Comisión Conjunta obligan a los hospitales a documentar las métricas desde la decisión de admisión hasta el alta, y más de 130 millones de visitas anuales a urgencias intensifican la necesidad de un seguimiento preciso de los pacientes. Las reducciones en los pagos de Medicare registradas entre 2018 y 2022 añaden urgencia financiera a los esfuerzos de eficiencia. El despliegue de TEFCA y los incentivos FHIR impulsan aún más las actualizaciones de plataformas que garantizan la interoperabilidad en tiempo real. Grandes redes como Providence Health & Services persiguen una contención agresiva de costos, lo que subraya el papel de la tecnología para compensar el estrés en los reembolsos.

Mercado de Sistemas de Información para Servicios de Urgencias en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 15,53% hasta 2031. Los gobiernos financian la modernización hospitalaria y las cadenas privadas prevén altos márgenes de beneficio derivados de la expansión digital. Los centros de mando médico 5G en China amplían el alcance de los servicios de rescate y reducen los tiempos de traslado entre distritos, demostrando el valor de la conectividad avanzada. Sin embargo, el aumento de las quiebras entre los hospitales chinos pone de manifiesto una salud financiera desigual, lo que requiere una fijación de precios modular que escale con el volumen. En el Sudeste Asiático, los directivos priorizan las inversiones en diagnóstico por imagen y atención primaria, que se vinculan de forma natural con las herramientas digitales para los servicios de urgencias.

Mercado de Sistemas de Información para Servicios de Urgencias en Europa

Europa registra una adopción constante, moldeada por las estructuras de los servicios nacionales de salud y las regulaciones de interoperabilidad. La Ley de Futuro Hospitalario de Alemania canaliza más de 4.000 millones de EUR hacia proyectos digitales, y las auditorías revelan que los hospitales destacan en infraestructura pero se quedan rezagados en la penetración de la telesalud. El Espacio Europeo de Datos de Salud estandarizará los formatos de los registros, facilitando los flujos transfronterizos de pacientes. Proyectos como eCREAM tienen como objetivo armonizar la documentación de urgencias, mientras que estudios italianos muestran que los hospitales más grandes y universitarios se digitalizan más rápido, especialmente cuando los servicios de urgencias actúan como anclas de transformación. Los sistemas de Europa del Este buscan financiación coordinada para cerrar sus brechas de madurez.

Panorama Competitivo

El mercado de Sistemas de Información para Departamentos de Emergencias muestra una consolidación moderada tras la adquisición de Cerner por parte de Oracle por USD 28,4 mil millones. Los problemas de integración posteriores a la adquisición le costaron a Oracle 74 clientes hospitalarios en 2024, mientras que Epic añadió 176 sitios y 29.399 camas, ilustrando la prima que los hospitales otorgan a la estabilidad y la evolución del producto. Epic continúa destacando el flujo de datos integrado y los paneles intuitivos. Oracle posiciona la IA conversacional para recuperar impulso, mientras que MEDITECH se apoya en el empaquetado como Servicio para atraer a hospitales comunitarios sensibles al costo.

Los especialistas de nicho se expanden donde los titulares fallan. MEDHOST, ahora respaldado por Harris Computer, apunta a instalaciones rurales y comunitarias con flujos de trabajo simplificados. Empresas emergentes como Mednition insertan motores de triaje con IA que se superponen a los sistemas existentes y señalan valores atípicos de agudeza en segundos. La adquisición de Orion Health por parte de HEALWELL por USD 50 millones impulsa las capacidades de tejido de datos a través de los límites de los proveedores, señalando un nuevo enfoque en la interoperabilidad. Mientras tanto, las empresas de ciberseguridad se asocian con los proveedores de EDIS para incorporar análisis de amenazas en la capa de aplicación, reflejando la ansiedad de los clientes por los costos de las brechas.

Las hojas de ruta de productos convergen en documentación ambiental, pantallas predictivas de tiempo de espera y API nativas de FHIR. Los proveedores invierten en procesamiento de lenguaje natural que reduce los clics de los médicos y en aprendizaje automático que predice la dotación de personal en momentos de alta demanda. Los pactos de integración con plataformas de telesalud para ambulancias prometen eliminar los silos de datos prehospitalarios e internos. A medida que el escrutinio presupuestario se intensifica, los proveedores que demuestren reducciones medibles en la duración de la estancia y en las tasas de pacientes que se van sin ser atendidos capturarán una mayor participación dentro del mercado de Sistemas de Información para Departamentos de Emergencias.

Líderes de la Industria Global de Sistemas de Información para Departamentos de Emergencias

EPOWERdoc, Inc.

MEDHOST, Inc.

Medsphere Systems Corporation

Oracle Health (Cerner)

T-Systems International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Sistemas de Información para Servicios de Urgencias Incluidas en este Informe

- Oracle Health (Cerner)

- Epic Systems

- MEDHOST Inc.

- Meditech

- Allscripts

- Mckesson

- UnitedHealth Group (Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident (CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Koninklijke Philips

- Ascom

- Cantata Health

- VitalHub Corp.

- Global Health Ltd (MasterCare)

Desarrollos Recientes de la Industria en el Mercado Global de Sistemas de Información para Servicios de Urgencias

- Marzo de 2022: HeartBeam firmó un Acuerdo de Asociado de Negocios (BAA) y un Acuerdo de Ensayo Clínico (CTA) con Phoebe Putney Health System para pilotar su software de infarto de miocardio para departamentos de emergencias.

- Enero de 2022: Aidoc se asoció con Novant Health para implementar siete módulos de IA autorizados por la Administración de Alimentos y Medicamentos (FDA) destinados a reducir la duración de la estancia en el departamento de emergencias.

Mercado Global de Sistemas de Información para Servicios de Urgencias Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio considera un Sistema de Información para Departamentos de Emergencias como la capa de software que captura, enruta y analiza cada punto de datos clínicos, operativos y de facturación generado dentro del departamento de emergencias de un hospital, desde la llegada hasta el alta. Todos los ingresos vinculados a licencias o suscripciones SaaS, implementación, mantenimiento y análisis integrados se incluyen en el valor de mercado.

Exclusión del alcance: las plataformas auxiliares de clínicas de atención urgente, el hardware independiente de monitoreo de pacientes y los módulos genéricos de HCE hospitalaria que nunca interactúan con los flujos de trabajo de emergencias quedan fuera del ámbito.

Segmentos Cubiertos en Este Informe

- Por Aplicación

- Entrada de Órdenes Médicas Computarizada (CPOE)

- Documentación Clínica

- Seguimiento de Pacientes y Triaje

- Prescripción Electrónica

- Otros

- Por Implementación

- En Instalaciones Propias

- Software como Servicio (SaaS)

- Por Tipo de Software

- Soluciones Empresariales

- Soluciones de Mejor Especie

- Por Usuario Final

- Hospitales Pequeños (≤100 camas)

- Hospitales Medianos (101-299 camas)

- Hospitales Grandes (≥300 camas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a médicos de urgencias, directores de TI hospitalaria e integradores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo para validar los plazos de adopción, las normas de renovación de SaaS y las cláusulas de inflación ocultas en contratos plurianuales. Los cuestionarios estructurados y las llamadas de seguimiento cubrieron los puntos ciegos en torno a las velocidades de migración a la nube y los conjuntos de características mínimas viables.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como la encuesta anual de TI de la American Hospital Association, los informes de costos de CMS y las estadísticas de camas hospitalarias de Eurostat, y luego incorporamos perspectivas de grupos especializados como la Emergency Nurses Association y la Healthcare Information and Management Systems Society. Los registros del sector, las presentaciones para inversores y los comunicados de prensa proporcionaron precios de venta promedio recientes y calendarios de implementación, mientras que los feeds de pago de D & B Hoovers y Dow Jones Factiva ayudaron a rastrear los valores de los contratos de proveedores y los patrones de adquisición hospitalaria. Esta base estructuró los recuentos de hospitales, las curvas de adopción y los rangos de precios.

Las directrices de ONC, el RGPD de la UE y la autoridad My Health Record de Australia aclararon los factores desencadenantes de cumplimiento que impulsan las actualizaciones de software, lo que permitió precisar nuestros supuestos de penetración. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchas otras fuentes para contrastar cifras, definiciones y contexto.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de las visitas a urgencias reportadas y la capacidad de camas dotadas de personal por país, que luego se multiplican por la penetración de EDIS y los ASP combinados para obtener el conjunto de demanda. Algunas verificaciones cruzadas ascendentes, muestras de ingresos de proveedores, verificaciones de canales e implementaciones hospitalarias proporcionan límites antes de consolidar los totales. Las variables clave incluyen el volumen anual de visitas a urgencias, la combinación de camas hospitalarias, el precio SaaS por cama, los plazos regulatorios de prescripción electrónica, la cuota de adopción en la nube y los movimientos del tipo de cambio. La regresión multivariante, ajustada sobre cinco años de historial, proyecta cada variable hacia adelante y alimenta el análisis de escenarios para casos de digitalización conservadora y acelerada.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica; las pantallas de anomalías señalan variaciones superiores a ±5 %, y los hallazgos se verifican nuevamente con los encuestados cuando aparecen valores atípicos. Los informes se actualizan cada doce meses, con ediciones a mitad de ciclo activadas por eventos materiales como fusiones o cambios de política trascendentales, lo que garantiza que los clientes siempre obtengan la visión más reciente.

Cómo se Compara el Tamaño del Mercado Global de Sistemas de Información para Servicios de Urgencias de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas trabajan con universos hospitalarios, escalas de precios o cadencias de actualización diferentes. Nuestro alcance disciplinado, la actualización anual y las auditorías a nivel de variables mantienen el año base firmemente anclado a datos observables.

Los principales factores de brecha surgen cuando otros incluyen clínicas ambulatorias, congelan las tendencias de ASP u omiten las renovaciones de SaaS; estas decisiones pueden desplazar los totales hacia arriba o hacia abajo en cientos de millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.18 mil millones (2025) | Mordor Intelligence | |

| USD 1.29 mil millones (2025) | Global Consultancy A | Incluye plataformas de atención urgente y clínicas comunitarias fuera del ámbito de urgencias |

| USD 0.99 mil millones (2024) | Industry Data Publisher B | Excluye las tarifas SaaS para hospitales medianos y mantiene el ASP de 2023 constante a lo largo de la previsión |

En conjunto, la comparación muestra que cuando el alcance es preciso, las variables son transparentes y las actualizaciones son frecuentes, las cifras de Mordor se consolidan como la línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Sistemas de Información para Departamentos de Emergencias?

Se espera que el tamaño del Mercado Global de Sistemas de Información para Departamentos de Emergencias alcance USD 1,35 mil millones en 2026 y crezca a una CAGR del 14,19% para llegar a USD 2,62 mil millones en 2031.

¿Qué segmento de aplicación lidera el mercado?

Seguimiento de Pacientes y Triaje tiene la mayor participación en ingresos del 35,78% a partir de 2025, lo que refleja la necesidad de optimización del flujo de pacientes en tiempo real.

¿Quiénes son los actores clave en el Mercado Global de Sistemas de Información para Departamentos de Emergencias?

Cerner Corporation, EPOWERdoc, Inc., T-Systems, Inc., MEDHOST, Inc. y Medsphere Systems Corporation son las principales empresas que operan en el Mercado Global de Sistemas de Información para Departamentos de Emergencias.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Sistemas de Información para Departamentos de Emergencias?

Se prevé que Asia-Pacífico registre una CAGR del 15,53% hasta 2031 impulsada por las iniciativas de digitalización de la salud y el gasto gubernamental en infraestructura.

¿Qué región tiene la mayor participación en el Mercado Global de Sistemas de Información para Departamentos de Emergencias?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Sistemas de Información para Departamentos de Emergencias.

¿Cómo están cambiando las herramientas de IA los flujos de trabajo de atención de emergencias?

El soporte de decisiones clínicas habilitado por IA ahora iguala la precisión del triaje médico, acorta la duración de la estancia y potencia la documentación ambiental que reduce el tiempo de los médicos frente a la pantalla.

Última actualización de la página el: