Tamaño y Participación del Mercado de IA para Interoperabilidad en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.25% CAGR |

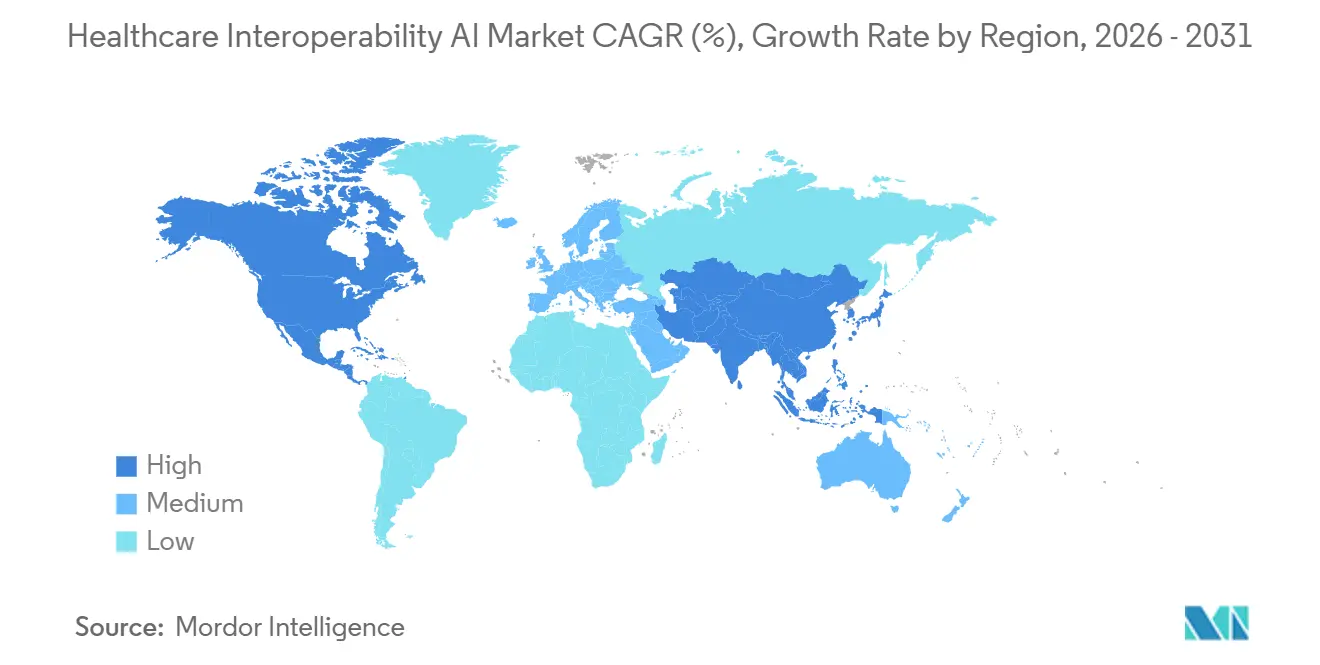

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

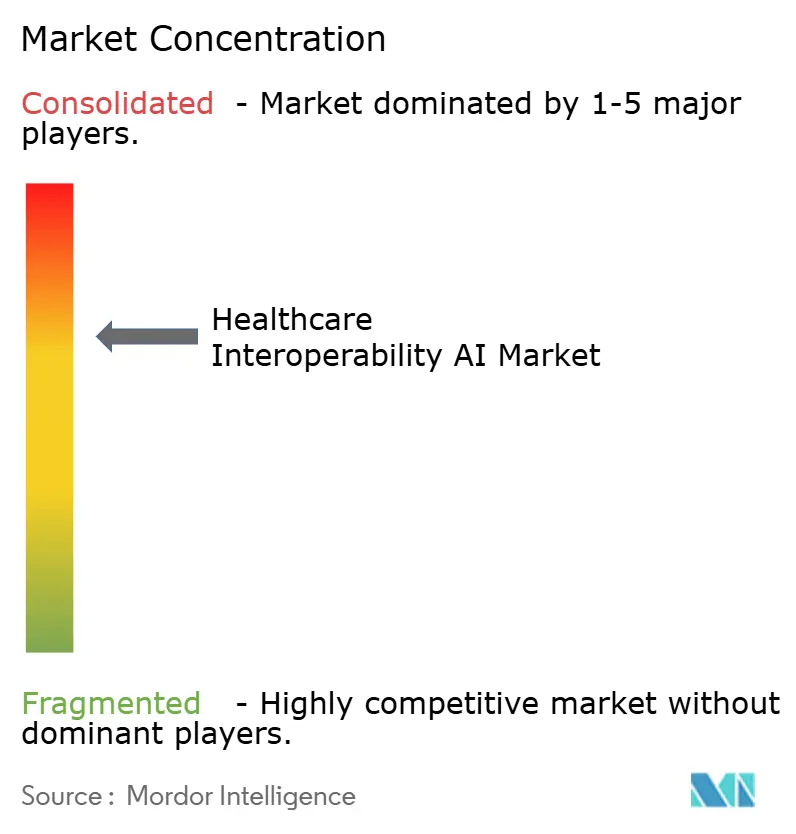

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA para Interoperabilidad en Salud por Mordor Intelligence

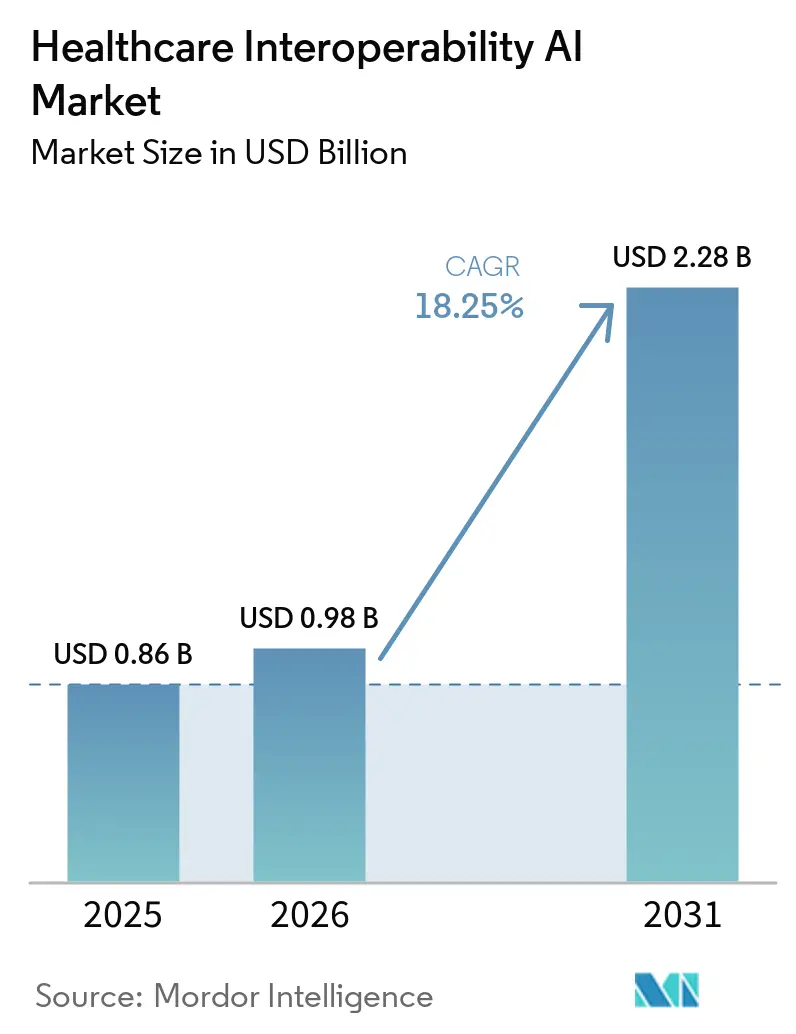

El tamaño del Mercado de IA para Interoperabilidad en Salud alcanzó USD 0,86 mil millones en 2025 y se proyecta que alcance USD 2,28 mil millones en 2031, a una CAGR del 18,25% de 2026 a 2031. El crecimiento refleja la presión regulatoria sincronizada, la maduración de las API nativas de FHIR y la creciente automatización en los flujos de trabajo de pagadores y proveedores que ahora requieren flujos de datos listos para IA a escala. Los mandatos regulatorios en los Estados Unidos y la Unión Europea establecen plazos firmes para el acceso a datos de pacientes basado en API y formatos estandarizados, transformando la interoperabilidad de una innovación opcional a una infraestructura operativa. Las plataformas en la nube de los hiperescaladores están incorporando IA en los canales de ingestión y transformación que convierten registros no estructurados en recursos FHIR, lo que acorta los ciclos de integración y respalda el intercambio en tiempo real. La automatización entre pagadores y proveedores a través de la autorización previa electrónica y los anexos clínicos depende de la extracción asistida por procesamiento de lenguaje natural y modelos de lenguaje de gran escala para pre-rellenar formularios y agilizar las determinaciones, lo que ayuda a cumplir los plazos de decisión y las obligaciones de informes públicos. Los patrones emergentes en tiempo real, incluida la transmisión por eventos mediante Suscripciones FHIR y notificaciones en la nube, reducen la latencia de datos para la coordinación clínica y el análisis operativo.

Conclusiones Clave del Informe

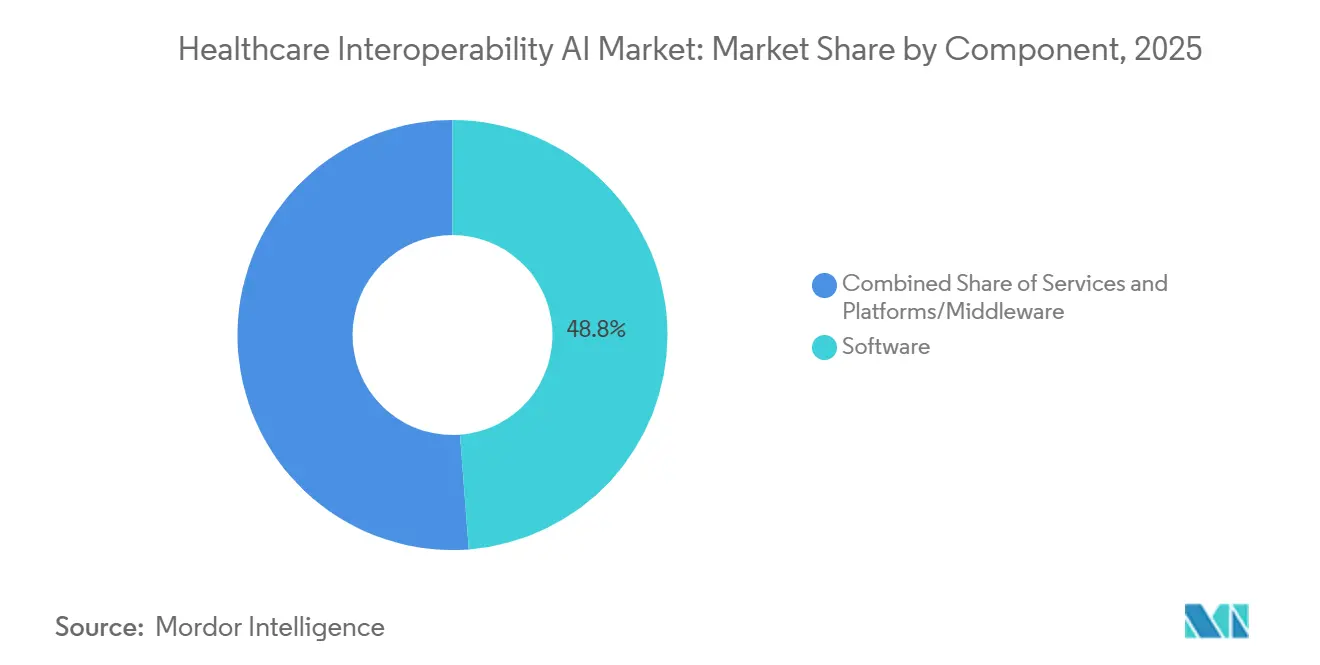

- Por componente, el software lideró con una participación de ingresos del 48,79% en 2025. Se proyecta que las plataformas/middleware se expandirán a una CAGR del 20,46% hasta 2031.

- Por aplicación, la ingestión y normalización de datos representó una participación del 46,35% en 2025. Se prevé que la comprensión de documentos clínicos crezca a una CAGR del 21,34% hasta 2031.

- Por modo de implementación, la nube capturó una participación del 56,73% en 2025. Se proyecta que las implementaciones en la nube crezcan a una CAGR del 22,41% hasta 2031.

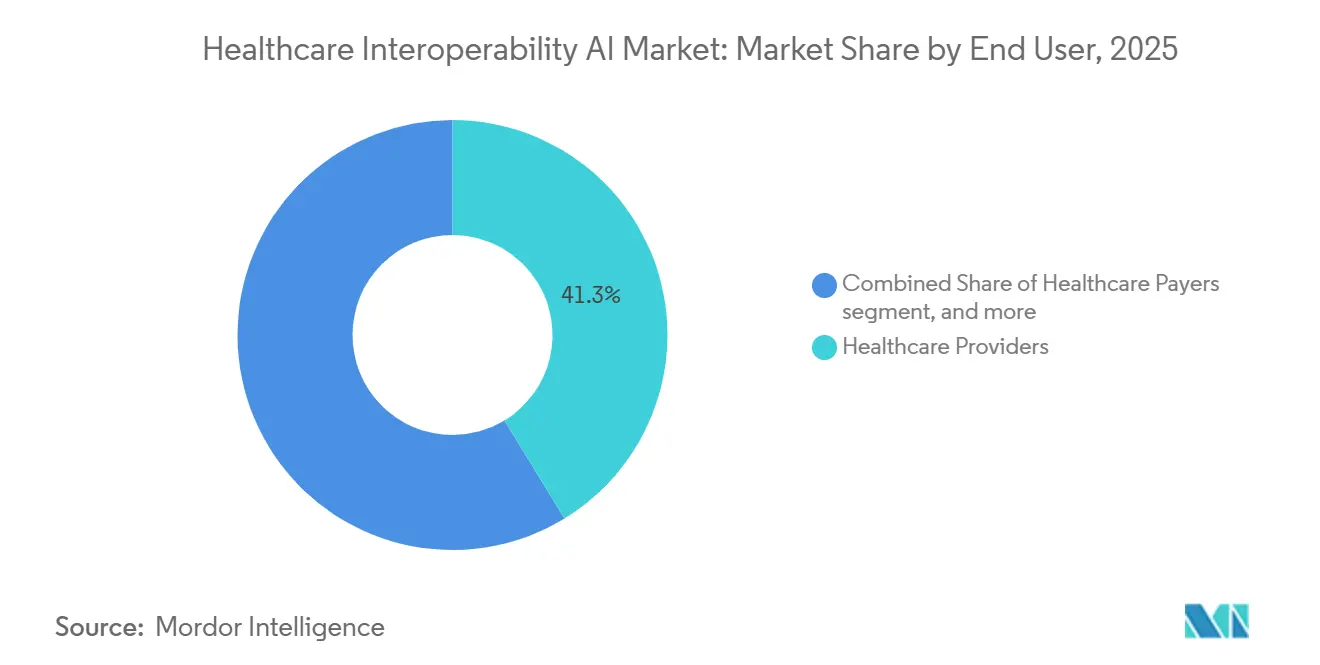

- Por usuario final, los proveedores de salud representaron una participación del 41,29% en 2025. Se proyecta que los pagadores de salud registren el crecimiento más rápido a una CAGR del 21,14% hasta 2031.

- Por nivel de interoperabilidad, los enfoques fundacionales mantuvieron una participación del 47,17% en 2025. Se proyecta que la interoperabilidad estructural se expanda a una CAGR del 20,26% hasta 2031, alineada con la adopción más amplia de FHIR R4.

- Por geografía, América del Norte mantuvo una participación del 48,62% en 2025. Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 22,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA para Interoperabilidad en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios que aceleran el intercambio basado en FHIR y la interoperabilidad de API | +4.2% | Global, con América del Norte (CMS-0057-F) y la UE (Reglamento EHDS) liderando; efecto de contagio hacia Asia-Pacífico a través de programas nacionales de salud digital | Corto plazo (≤ 2 años) |

| Mandatos de automatización entre pagadores y proveedores (autorización previa electrónica, anexos) que escalan el intercambio mediado por IA | +3.8% | América del Norte como núcleo, adopción temprana en la UE a través de programas de datos del mundo real/evidencia del mundo real, penetración limitada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de datos de salud nativas en la nube que incorporan IA para la conversión de datos no estructurados a FHIR | +3.5% | Global, dominio de hiperescaladores en América del Norte y la UE; adopción en Asia-Pacífico en India y Australia | Corto plazo (≤ 2 años) |

| Los canales de datos del mundo real/evidencia del mundo real necesitan normalización automatizada y mapeo de terminología | +2.9% | Global, impulsado por la orientación de la FDA y la EMA; aceleración de la I+D farmacéutica en Asia-Pacífico | Mediano plazo (2-4 años) |

| La comprensión de documentos clínicos asistida por modelos de lenguaje de gran escala reduce el retraso en la integración | +2.7% | América del Norte y la UE como mayoría temprana; fase piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transmisión por eventos (suscripciones FHIR, Internet de las Cosas Médicas) que permite la armonización en tiempo real | +1.1% | América del Norte y la UE; alta penetración del Internet de las Cosas Médicas en mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios que Aceleran el Intercambio Basado en FHIR y la Interoperabilidad de API

La política de los Estados Unidos ahora obliga a los pagadores a publicar y operar cuatro API basadas en FHIR R4 antes del 1 de enero de 2027, que cubren el Acceso del Paciente, el Acceso del Proveedor, el Intercambio entre Pagadores y la Autorización Previa, con plazos de decisión establecidos en 7 días estándar y 72 horas de forma expedita, y con informes públicos anuales de métricas de autorización previa a partir de 2026.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa (CMS-0057-F)," Registro Federal, federalregister.govEstas reglas se basan en HL7 FHIR R4 y las guías de implementación asociadas que estandarizan los modelos de recursos, la seguridad y el acceso masivo a datos, lo que reduce la variabilidad de integración y respalda el intercambio escalable. En Europa, el Espacio Europeo de Datos de Salud establece obligaciones obligatorias de interoperabilidad y seguridad para enero de 2026 para proveedores y vendedores, requiere el intercambio de datos de uso primario de resúmenes de pacientes y recetas electrónicas para marzo de 2029, e incorpora datos de imágenes y laboratorio para marzo de 2031 con multas administrativas significativas por incumplimiento. DARWIN EU amplió su capacidad de generación de evidencia durante 2025, señalando un mayor apoyo institucional para estudios de datos del mundo real en múltiples bases de datos que dependen del intercambio y la curación estandarizados. La gobernanza de TEFCA en los Estados Unidos, junto con el FHIR Facilitado, establece condiciones de intercambio neutras que ayudan a que la interoperabilidad pase de conexiones bilaterales a liquidez de datos a escala de red. Estas políticas dirigen la inversión hacia arquitecturas que priorizan las API, el intercambio de datos estructurados y los flujos de trabajo con conciencia del consentimiento que los sistemas de IA pueden utilizar de manera confiable a través de los límites organizacionales.

Mandatos de Automatización entre Pagadores y Proveedores (Autorización Previa Electrónica, Anexos) que Escalan el Intercambio Mediado por IA

Los médicos reportaron altas cargas administrativas derivadas de la autorización previa en 2024, incluidas solicitudes frecuentes y tiempo perdido en documentación, lo que aumentó la necesidad de recuperación automatizada de evidencia y completado de formularios dentro de los flujos de trabajo de los sistemas de historia clínica electrónica.[2]Asociación Médica Americana, "Encuesta a Médicos sobre Autorización Previa 2024," AMA, ama-assn.org Las Guías de Implementación Da Vinci de HL7 operacionalizan la autorización previa electrónica a través de la Regla de Cobertura de Requisitos, la Documentación de Plantillas y Reglas, y el Servicio de Autorización Previa, permitiendo verificaciones en tiempo real, captura de documentación estructurada y envío basado en FHIR que puede ser aumentado por IA para extraer evidencia de los expedientes. Los plazos federales y los requisitos de informes públicos incentivan la automatización que cumple con los estándares de gestión de utilización al tiempo que proporciona decisiones auditables. Los pilotos tempranos muestran ganancias materiales en el tiempo de ciclo y la tasa de aprobación cuando se utilizan datos estructurados y procesamiento de lenguaje natural para pre-rellenar los criterios documentados en el momento del pedido y durante las apelaciones. La automatización de anexos a través de Da Vinci CDex permite a los pagadores solicitar elementos clínicos discretos, lo que escala mejor que los anexos por fax y respalda la explicabilidad para los revisores clínicos. A medida que los reguladores y los planes examinan las decisiones algorítmicas, los sistemas que rastrean entradas, justificaciones y tiempos se convertirán en requisitos para un rendimiento sostenido de la autorización previa electrónica.

Plataformas de Datos de Salud Nativas en la Nube que Incorporan IA para la Conversión de Datos No Estructurados a FHIR

Las plataformas en la nube ahora combinan servicios elegibles para HIPAA, procesamiento de lenguaje natural médico integrado y almacenamiento nativo de FHIR para transformar documentos no estructurados en recursos consultables a escala.[3]Equipo de Noticias de AWS, "Agente de Transformación de Datos de AWS HealthLake," Blog de Noticias de AWS, aws.amazon.com El agente de transformación de datos de AWS HealthLake acepta entradas CCDA, produce Paquetes FHIR en segundos, admite la validación humana y aplica la personalización de plantillas en lenguaje natural para acelerar las conversiones de semanas a días. La API de Atención Médica de Google Cloud publica notificaciones de eventos para la creación, actualización y eliminación de recursos FHIR, lo que ayuda a los servicios posteriores a reaccionar casi en tiempo real con primitivas de seguridad consistentes. Los Servicios de Datos de Salud de Azure enrutan los eventos de datos de salud hacia funciones sin servidor y centros de eventos, lo que permite la automatización operativa con controles compatibles con la información de salud protegida y auditabilidad. Los proveedores también están avanzando en el ensamblaje de datos de salud multimodal sobre una estructura FHIR para respaldar el análisis y el entrenamiento de modelos con sólidos controles de gobernanza y linaje. Estas capacidades están desplazando los presupuestos de las interfaces frágiles punto a punto hacia la orquestación centralizada que puede impulsar el análisis, los flujos de trabajo operativos y las aplicaciones críticas para la seguridad en un solo entorno.

Los Canales de Datos del Mundo Real/Evidencia del Mundo Real Necesitan Normalización Automatizada y Mapeo de Terminología

Los reguladores han aclarado las expectativas para el uso de datos de historias clínicas electrónicas y reclamaciones en las presentaciones, lo que eleva la importancia de la procedencia de los datos, el mapeo semántico y la transparencia metodológica en los paquetes de evidencia del mundo real. ICH E23 tiene como objetivo armonizar los principios para la calidad de los datos del mundo real, los metadatos y las prácticas FAIR, lo que establece una dirección común para los patrocinadores que deben ejecutar canales consistentes en todas las regiones.[4]Consejo Internacional de Armonización, "Documento Conceptual ICH E23: Consideraciones para el Uso de Evidencia del Mundo Real," ICH, ich.org Las redes de investigación distribuidas que utilizan modelos de datos comunes dependen de mapeos consistentes entre vocabularios para permitir consultas federadas sin centralización de datos. Están surgiendo marcos de validación independientes del modelo para demostrar que las variables clínicas extraídas por IA cumplen los umbrales de calidad a través de métricas de rendimiento, verificaciones de verificación automatizadas y replicación frente a comparadores de confianza. Estas salvaguardas están impulsando el Mercado de IA para Interoperabilidad en Salud hacia flujos de trabajo de curación interoperables que pueden auditarse a nivel de variable y de cohorte. Como resultado, los patrocinadores y los sistemas de salud priorizan conjuntos de datos normalizados y ricos en linaje que reducen la fricción posterior durante las revisiones regulatorias y de pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de privacidad, consentimiento y transferencia transfronteriza de datos | -3.7% | Global, con la UE (RGPD, EHDS) siendo la más estricta; base de HIPAA en los Estados Unidos más estados; normas variadas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas heredados heterogéneos y escasez de talento especializado en integración | -2.8% | Global, agudo en América del Norte y la UE; moderado en Asia-Pacífico con adopción de nube en campo verde | Mediano plazo (2-4 años) |

| Carga de validación y riesgos de explicabilidad para los mapeos generados por IA | -1.4% | América del Norte y la UE lideran con orientación formal; marcos de Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Dependencia del ecosistema e incentivos comerciales contrarios a la portabilidad | -1.1% | Global, notable en los grandes mercados de proveedores de historias clínicas electrónicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Privacidad, Consentimiento y Transferencia Transfronteriza de Datos

El Reglamento General de Protección de Datos clasifica los datos de salud como una categoría especial que requiere consentimiento explícito e impone fuertes sanciones administrativas por infracciones, lo que aumenta el costo y la complejidad de los canales de uso secundario y los flujos transfronterizos para el desarrollo de modelos de IA. HIPAA establece las salvaguardas de referencia en los Estados Unidos y las reglas de notificación de brechas, que determinan cómo las organizaciones diseñan el cifrado, los controles de acceso y las evaluaciones de riesgos para la información de salud protegida en entornos nativos de la nube que ejecutan cargas de trabajo de IA. Las actualizaciones propuestas a la Regla de Seguridad de HIPAA formalizarían requisitos más estrictos sobre cifrado, autenticación multifactor, inventarios de activos y análisis de vulnerabilidades, lo que puede acelerar la modernización hacia plataformas que proporcionan controles de seguridad gestionados. El Espacio Europeo de Datos de Salud introduce entornos de procesamiento seguro para datos de uso secundario, mientras que las estrictas condiciones de aplicación y reciprocidad pueden limitar el acceso para los solicitantes no pertenecientes a la Unión Europea, lo que impulsa a las organizaciones hacia enclaves de cómputo dentro de la región. Los volúmenes de brechas registrados en los últimos años subrayan la necesidad de flujos de datos con conciencia del consentimiento, cifrado robusto y registros de auditoría al implementar IA en canales de producción. Estas demandas de gobernanza influyen en la selección de proveedores y los patrones de arquitectura en todo el Mercado de IA para Interoperabilidad en Salud porque las reglas de cumplimiento, consentimiento y transferencia transfronteriza ahora definen las salvaguardas técnicas para las operaciones sostenidas.

Sistemas Heredados Heterogéneos y Escasez de Talento Especializado en Integración

Muchos proveedores aún ejecutan sistemas más antiguos que no fueron diseñados para OAuth 2.0, interfaces RESTful o FHIR R4, lo que requiere traducción de middleware desde HL7v2, CCDA y formatos propietarios hacia recursos estandarizados para uso posterior. Las conexiones punto a punto aumentan los costos de mantenimiento e introducen fragilidad cuando se agregan nuevos puntos de conexión y tipos de datos, lo que ralentiza la implementación de casos de uso de IA que dependen de entradas confiables. Los líderes de información de salud reportan brechas persistentes en la fuerza laboral en roles técnicos, lo que limita la velocidad de modernización y el fortalecimiento de la seguridad. Muchos equipos deben priorizar el mantenimiento de las integraciones heredadas sobre las nuevas construcciones, lo que retrasa la adopción de arquitecturas orientadas a eventos y capas de datos unificadas para el entrenamiento e inferencia de IA. Estas restricciones aumentan la dependencia de los servicios en la nube y los proveedores especializados de middleware que pueden comprimir los plazos de integración con conectores prediseñados y servicios gestionados. A medida que las organizaciones abordan la escasez de talento y la deuda técnica, el Mercado de IA para Interoperabilidad en Salud se beneficia de soluciones que abstraen la complejidad heredada y aplican la gobernanza en un solo lugar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Orquestan los Flujos de Datos de Múltiples Proveedores

El software mantuvo el 48,79% de la participación del mercado de IA para Interoperabilidad en Salud en 2025, mientras que se proyecta que las Plataformas/Middleware registren la CAGR más rápida del 20,46% hasta 2031, a medida que los compradores consolidan las conexiones punto a punto en centros orquestados para un acceso confiable a datos en tiempo real. Este cambio refleja la necesidad operativa de mediar los flujos de HL7v2, las exportaciones masivas y las Suscripciones FHIR a través de middleware con conciencia del consentimiento que aplica una única capa de gobernanza en muchos puntos de conexión. El crecimiento de las plataformas está respaldado además por los servicios de datos nativos en la nube que agilizan la conversión de CCDA a FHIR, el enrutamiento de eventos y los registros de validación en flujos de trabajo listos para usar, lo que reduce el tiempo y el costo de implementación para transformaciones a gran escala. Los proveedores del ecosistema publican cientos de API de producción y ganchos de notificación que terceros consumen para construir automatización clínica y administrativa, lo que aumenta los efectos de red en torno a las plataformas de alto volumen. El Mercado de IA para Interoperabilidad en Salud se beneficia de plataformas que pueden escalar la ingestión al tiempo que garantizan registros de auditoría, controles de acceso y salidas estructuradas listas para el análisis y el entrenamiento de modelos.

A medida que crece la complejidad de los puntos de conexión, los orquestadores reducen la sobrecarga de mantenimiento, simplifican las actualizaciones a nuevos estándares y crean patrones de integración predecibles que aceleran los casos de uso de IA posteriores. Las plataformas combinan almacenes de datos nativos de FHIR e infraestructura de eventos gestionada para que los desarrolladores puedan suscribirse a los cambios, recuperar contexto a través de API y construir soporte de decisiones sobre historiales completos de pacientes y reclamaciones. El intercambio de alto volumen también requiere una aplicación con conciencia del consentimiento con una política consistente, que el middleware puede centralizar y documentar para auditorías y derechos de acceso de los pacientes. Con los plazos regulatorios ahora fijos en los principales mercados, la demanda ha pasado de interfaces personalizadas únicas a plataformas escalables que distribuyen la inversión operativa en muchos casos de uso. Los enfoques liderados por plataformas también protegen contra nuevas necesidades de evidencia y actualizaciones regulatorias al desacoplar la captura de datos de la lógica de la aplicación y al estandarizar las salidas normalizadas para el análisis.

Por Aplicación: La Comprensión de Documentos Clínicos Impulsada por Procesamiento de Lenguaje Natural Gana Urgencia

La Ingestión y Normalización de Datos representó el 46,35% del tamaño del mercado de IA para Interoperabilidad en Salud en 2025, lo que refleja la necesidad fundamental de estandarizar los mensajes HL7v2, los archivos CCDA y otros formatos en recursos FHIR para el análisis y la generación de informes rutinarios. Se proyecta que la Comprensión de Documentos Clínicos crezca más rápido a una CAGR del 21,34% a medida que la extracción habilitada por modelos de lenguaje de gran escala convierte notas e informes no estructurados en datos estructurados que pueden respaldar la autorización previa electrónica, las medidas de calidad y las presentaciones de datos del mundo real/evidencia del mundo real. El procesamiento de anexos y los flujos de trabajo de los pagadores también se están expandiendo a medida que los sistemas de IA pre-rellenan los campos de evidencia y rastrean las determinaciones frente a los plazos y los requisitos de auditoría. Estas aplicaciones dependen de referencias de fuente de verdad y marcos de validación que confirman el rendimiento a nivel de variable y la replicación a nivel de cohorte frente a comparadores establecidos. A medida que el intercambio orientado a eventos madura, la normalización en tiempo real y la extracción mediante procesamiento de lenguaje natural alimentarán la automatización posterior para la coordinación de la atención y la gestión de la utilización.

Dentro de la industria de IA para Interoperabilidad en Salud, las plataformas con procesamiento de lenguaje natural médico integrado y plantillas de transformación configurables acortan los ciclos de entrega y se adaptan a los matices de documentación local con menos sobrecarga. Las herramientas de abstracción clínica con conectividad de solo lectura a historias clínicas electrónicas ayudan a producir salidas listas para registros con citas integradas, lo que aumenta la confianza y acelera la adopción en los programas de calidad clínica. La precisión de la codificación y las mejoras en los ingresos se producen cuando los revisores humanos validan los datos extraídos por IA en flujos de trabajo refinados, lo que contribuye a un impacto financiero medible para las organizaciones proveedoras. Con la orientación de la Administración de Alimentos y Medicamentos aclarando las expectativas de credibilidad, la demanda está aumentando para los sistemas que integran la explicabilidad, el linaje del conjunto de datos y las auditorías de equidad en los canales operativos. Estas capacidades sustentan la automatización consistente en la documentación clínica, los anexos de los pagadores y la captura de evidencia regulatoria.

Por Modo de Implementación: El Dominio de la Nube se Acelera a través de las Ofertas de los Hiperescaladores

Las implementaciones en la nube capturaron una participación del 56,73% del tamaño del mercado de IA para Interoperabilidad en Salud en 2025 y se proyecta que registren una CAGR del 22,41%, respaldadas por servicios elegibles para HIPAA, infraestructura de eventos gestionada y transformaciones rápidas basadas en plantillas para estandarizar los datos clínicos. El cifrado gestionado, los registros de auditoría y la profundidad del catálogo de servicios reducen la fricción para ingerir, normalizar e intercambiar datos en grandes redes con estrictas necesidades de gobernanza y consentimiento. Las plataformas nativas en la nube también publican notificaciones de eventos para respaldar la automatización clínica y operativa en tiempo real sin un sondeo intensivo, lo que mejora la puntualidad para los sistemas posteriores. Estas ventajas impulsan la consolidación en plataformas centralizadas que unifican la ingestión, el almacenamiento y el entrenamiento de modelos al tiempo que permiten controles híbridos donde se aplican las reglas de residencia de datos. Los servicios en la nube evolucionan rápidamente para alinearse con los nuevos perfiles FHIR y las demandas regulatorias, lo que reduce el costo de mantenerse al día con los estándares obligatorios.

Los patrones locales y los híbridos permanecen donde se aplican las reglas de residencia de datos, los controles soberanos o los regímenes de cumplimiento especializados, pero la tendencia general favorece la migración a servicios gestionados que simplifican las actualizaciones y el fortalecimiento de la seguridad a escala. A medida que las organizaciones se modernizan para cumplir con los plazos de autorización previa electrónica, los objetivos de interoperabilidad estructural y los requisitos de intercambio de TEFCA, las plataformas en la nube se convierten en puntos de anclaje para las arquitecturas que priorizan las API y que supervisan tanto la ingestión como la distribución orientada a eventos. La personalización de plantillas en lenguaje natural reduce aún más la barrera para operacionalizar transformaciones complejas para CCDA y otros documentos, lo que mejora la previsibilidad de la entrega para los grandes programas de ingestión. El Mercado de IA para Interoperabilidad en Salud, por lo tanto, se orienta hacia la orquestación nativa en la nube a medida que los compradores priorizan la velocidad, la gobernanza y la extensibilidad sobre las soluciones puntuales personalizadas.

Por Usuario Final: Los Pagadores se Aceleran bajo los Mandatos de Autorización Previa Electrónica

Los Proveedores de Salud representaron el 41,29% de los ingresos de 2025, lo que refleja la integración continua de historias clínicas electrónicas, sistemas de laboratorio y archivos de imágenes con programas de análisis y calidad que dependen de recursos FHIR normalizados. Se proyecta que los Pagadores de Salud crezcan más rápido a una CAGR del 21,14% hasta 2031, impulsados por los plazos de los Centros de Servicios de Medicare y Medicaid para las API de Acceso del Paciente, Acceso del Proveedor, Intercambio entre Pagadores y Autorización Previa, junto con las obligaciones de informes sobre métricas de aprobación, denegación y tiempo. Los pagadores están adoptando plataformas que orquestan datos de muchas fuentes, aplican reglas de cobertura y generan registros listos para auditoría para determinaciones, apelaciones y atestaciones de cumplimiento. Las organizaciones proveedoras continúan escalando la extracción basada en procesamiento de lenguaje natural y modelos de lenguaje de gran escala para reducir la carga de documentación y mejorar la coordinación de la atención, la precisión de la codificación y el ensamblaje de evidencia clínica. Estos patrones de adopción refuerzan la infraestructura compartida donde el acceso a API, las notificaciones de eventos y el enrutamiento de datos con conciencia del consentimiento respaldan tanto los usos administrativos como los clínicos en un solo entorno.

Los equipos de ciencias de la vida dependen de datos del mundo real normalizados y de alta calidad para la viabilidad, las presentaciones y el análisis posterior a la comercialización, lo que extiende la demanda de canales estandarizados y controles de gobernanza a lo largo del ciclo de vida de la investigación. DARWIN EU de la Agencia Europea de Medicamentos y otras iniciativas a nivel de la Unión Europea amplían el acceso a datos de múltiples países a través de marcos liderados por la gobernanza que favorecen el intercambio estandarizado y los entornos de procesamiento controlados. Con expectativas más claras de los reguladores y los pagadores, los usuarios finales invierten en arquitecturas que extraen datos estructurados de narrativas con registros de evidencia que cumplen los requisitos de auditoría, lo que respalda una adopción más amplia entre las partes interesadas en el Mercado de IA para Interoperabilidad en Salud. A medida que los programas de autorización previa electrónica de los pagadores maduran y la automatización de los proveedores se profundiza, las inversiones técnicas compartidas se acumulan en la prestación de atención, el reembolso y la generación de evidencia.

Por Nivel de Interoperabilidad: Los Estándares Estructurales Desplazan la Conectividad Fundacional

La conectividad fundacional aún domina muchos entornos y capturó el 47,17% en 2025, ya que los flujos de HL7v2 heredados, las transferencias de archivos y la mensajería directa persisten, especialmente en consultorios más pequeños y entornos con recursos limitados. Se proyecta que la interoperabilidad estructural se expanda a una CAGR del 20,26% a medida que FHIR R4 se convierte en el modelo de referencia para las API, las notificaciones de eventos y las exportaciones masivas de datos que preservan el significado a través de los intercambios. A medida que los proveedores exponen API FHIR más ricas y se alinean con los plazos regulatorios, las organizaciones estandarizan en modelos de recursos que simplifican los mapeos, los modelos de seguridad y la validación para usos clínicos y administrativos. Estos patrones permiten que las capas semánticas y los modelos de datos comunes operen de manera más confiable entre los participantes, lo que mejora la comparabilidad y acelera la federación en la investigación y la medición de la calidad.

La interoperabilidad organizacional crece en importancia a medida que TEFCA y marcos similares definen los términos de participación, el manejo del consentimiento y las obligaciones de no discriminación, que proporcionan la base para un intercambio multiparte predecible. A medida que las políticas de consentimiento se vuelven computables, la aplicación de consultas con conciencia del consentimiento puede ocurrir casi en tiempo real, lo que reduce el esfuerzo manual al tiempo que protege los derechos de los pacientes. En conjunto, estos niveles mueven los flujos de datos hacia un intercambio normalizado y listo para auditoría que los sistemas de IA pueden reutilizar en muchas aplicaciones en el Mercado de IA para Interoperabilidad en Salud.

Análisis Geográfico

América del Norte representó el 48,62% del tamaño del mercado de IA para Interoperabilidad en Salud en 2025, respaldada por los plazos firmes de los Centros de Servicios de Medicare y Medicaid para las API FHIR y por la adopción de modelos de intercambio basados en TEFCA que favorecen la interoperabilidad estandarizada y con conciencia del consentimiento. Los sistemas de salud, los pagadores y los proveedores están escalando arquitecturas orientadas a eventos y automatización que dependen de la IA para extraer evidencia estructurada y para impulsar la autorización previa electrónica, los programas de calidad y el análisis de operaciones. La implementación de TEFCA establece expectativas compartidas para el acceso no discriminatorio, lo que mejora el intercambio entre redes y amplía la oportunidad de plataforma para la orquestación que prioriza las API. Las inversiones de los proveedores en API FHIR, notificaciones y habilitación de flujos de trabajo se aceleran en este entorno, lo que eleva el nivel de referencia para la armonización en tiempo real y para la extracción basada en modelos de lenguaje de gran escala integrada en los sistemas clínicos. Como resultado, el Mercado de IA para Interoperabilidad en Salud en América del Norte se caracteriza por la adopción liderada por políticas y las rápidas mejoras de plataforma que respaldan tanto el intercambio administrativo como el clínico.

Europa está construyendo un marco integral bajo el Espacio Europeo de Datos de Salud que establece plazos para el intercambio interoperable de datos de uso primario y un modelo de gobernanza para el acceso de uso secundario a través de entornos de procesamiento seguro, lo que respalda el desarrollo de IA y la generación de evidencia. DARWIN EU amplía la oferta de estudios de datos del mundo real de grado regulatorio y eleva la importancia de los flujos de datos estandarizados y los modelos comunes para permitir análisis rápidos en múltiples países. A medida que se acercan los plazos del Espacio Europeo de Datos de Salud, los proveedores y vendedores europeos deben alinear los sistemas con los perfiles FHIR y los requisitos de intercambio seguro, lo que crea demanda de plataformas que estandarizan y automatizan las transformaciones y los eventos. Estos cambios posicionan al Mercado de IA para Interoperabilidad en Salud en Europa para una mayor interoperabilidad de referencia y un acceso de uso secundario más amplio que puede aprovecharse para el análisis, la vigilancia y la validación de modelos de IA. La fortaleza de las políticas coexiste con implementaciones nacionales variadas, lo que sostiene la demanda a corto plazo de capas de orquestación que pueden alinear los sistemas locales heterogéneos en flujos consistentes.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 22,27% a medida que las plataformas nacionales de salud y los programas centrados en FHIR amplían el acceso, estandarizan el intercambio e incorporan IA en los flujos de trabajo de salud pública y gestión de enfermedades crónicas. Las implementaciones que priorizan la nube en varios mercados de Asia-Pacífico evitan las restricciones heredadas y favorecen los servicios gestionados que ofrecen seguridad, auditabilidad y habilitación rápida de IA para fuentes de datos en streaming. Las iniciativas del sector público en toda la región están incorporando el intercambio basado en estándares que respalda el análisis a nivel poblacional y la coordinación interinstitucional, lo que aumenta el papel de las arquitecturas orientadas a eventos para casos de uso críticos. El Mercado de IA para Interoperabilidad en Salud en Asia-Pacífico, por lo tanto, se beneficia del diseño en campo verde, el apoyo regulatorio para la modernización y la creciente demanda de implementación de IA con conciencia del consentimiento que puede escalar en diversos sistemas de salud. A medida que estos programas maduran, los proveedores de plataformas que combinan ingestión estandarizada, notificaciones en tiempo real y sólida gobernanza capturarán oportunidades de crecimiento en toda esta región.

Panorama Competitivo

El Mercado de IA para Interoperabilidad en Salud cuenta con la participación activa de proveedores de historias clínicas electrónicas, hiperescaladores y proveedores especializados de middleware que convergen en el intercambio nativo de FHIR, los patrones orientados a eventos y la extracción aumentada por IA. Los titulares de historias clínicas electrónicas continúan expandiendo las API FHIR publicadas y la participación en el intercambio de redes mientras mantienen el control de los flujos de trabajo clínicos y los mercados que gobiernan la distribución de aplicaciones. Los hiperescaladores se diferencian en el procesamiento de lenguaje natural integrado, la infraestructura de eventos gestionada y los almacenes de datos seguros que respaldan la normalización rápida y el streaming sin un desarrollo personalizado extenso. Los proveedores especializados se centran en tender puentes entre los protocolos heredados y garantizar la federación con conciencia del consentimiento, lo que los posiciona como columnas vertebrales de orquestación para el intercambio de múltiples sistemas.

Los movimientos estratégicos recientes subrayan la carrera de plataformas y la alineación regulatoria. Epic aceleró la inscripción en TEFCA para incorporar más hospitales al intercambio basado en redes con amplio acceso a través de API FHIR y aplicaciones verificadas, lo que fortalece su posición de plataforma. AWS lanzó un agente de transformación de datos de HealthLake que convierte archivos CCDA en Paquetes FHIR con personalización en lenguaje natural, lo que comprime los plazos de los proyectos y respalda la auditabilidad en la ingestión. Google Cloud y Microsoft avanzaron en los marcos de eventos para permitir que los servicios posteriores reaccionen a los cambios de FHIR de manera segura y escalable, lo que reduce el sondeo y la latencia en los flujos de trabajo clínicos y administrativos. Estos movimientos se alinean con los cambios de política que requieren un intercambio estandarizado y oportuno y con las prioridades de los compradores de automatización explicable que cumple con los requisitos de auditoría y seguridad.

El enfoque de migración de Oracle Health hacia FHIR R4 y su plataforma en la nube refuerza los plazos regulatorios y los modelos de eventos modernos al tiempo que traslada a los clientes de los puntos de conexión heredados a las interfaces actuales y los patrones de gobernanza. Los proveedores de middleware se integran en historias clínicas electrónicas y sistemas de datos externos para normalizar las representaciones y aplicar políticas con conciencia del consentimiento, lo que reduce la deuda técnica de mantener muchas conexiones a medida. A medida que la autorización previa electrónica y los anexos estructurados escalan, los proveedores que combinan extracción de procesamiento de lenguaje natural de alta calidad, validación creíble y enrutamiento de eventos consistente se destacarán por su confiabilidad y preparación para el cumplimiento entre pagadores y proveedores. La narrativa competitiva general está moldeada por la estandarización liderada por políticas, el aprovechamiento de la plataforma en la nube y la demanda de prueba operativa de que los datos derivados de IA cumplen con las expectativas regulatorias y de los pagadores a escala de producción.

Líderes de la Industria de IA para Interoperabilidad en Salud

Epic Systems

Oracle

Microsoft

Google Cloud

InterSystems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AWS anunció la vista previa de su agente de transformación de datos de HealthLake para la conversión automatizada de CCDA a FHIR con personalización de plantillas impulsada por IA, acelerando la transformación y permitiendo una validación e ingestión rápidas.

- Febrero de 2026: El Proyecto Sequoia publicó orientación sobre privacidad y consentimiento estatal para respaldar la aplicación automatizada y de alta confianza de las reglas de datos de salud sensibles a través de las fronteras estatales en motores de consentimiento computables.

- Diciembre de 2025: Oracle Health confirmó la obsolescencia de FHIR DSTU-2 en favor de FHIR R4 y amplió las características nativas en la nube, guiando a los clientes hacia los puntos de conexión actuales alineados con los plazos regulatorios.

Alcance del Informe Global del Mercado de IA para Interoperabilidad en Salud

Según el alcance de este informe, la IA para interoperabilidad en salud se refiere al uso de tecnologías de aprendizaje automático y automatización para permitir el intercambio, la interpretación y la integración sin interrupciones de datos clínicos y administrativos en sistemas de salud dispares. Ayuda a estandarizar la información no estructurada, resolver discrepancias de datos y garantizar la conectividad en tiempo real y segura entre historias clínicas electrónicas, laboratorios, sistemas de imágenes, pagadores y otras plataformas, apoyando la atención coordinada y flujos de trabajo empresariales más eficientes.

El mercado de IA para interoperabilidad en salud está segmentado en componente, aplicación, modo de implementación, usuario final, nivel de interoperabilidad y geografía. Por componente, el mercado está segmentado en software, servicios y plataformas/middleware. Por aplicación, el mercado está segmentado en ingestión y normalización de datos, comprensión de documentos clínicos, coincidencia de pacientes y resolución de identidad, automatización de autorización previa y anexos de reclamaciones, y otros. Por modo de implementación, el mercado está segmentado en nube, local e híbrido. Por usuario final, el mercado está segmentado en proveedores de salud, pagadores de salud, empresas de ciencias de la vida/farmacéuticas y otros. Por nivel de interoperabilidad, el mercado está segmentado en fundacional, estructural, semántico y organizacional. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Plataformas/Middleware |

| Ingestión y Normalización de Datos |

| Comprensión de Documentos Clínicos |

| Coincidencia de Pacientes y Resolución de Identidad |

| Automatización de Autorización Previa y Anexos de Reclamaciones |

| Otros |

| Nube |

| Local |

| Híbrido |

| Proveedores de Salud |

| Pagadores de Salud |

| Empresas de Ciencias de la Vida / Farmacéuticas |

| Otros |

| Fundacional |

| Estructural |

| Semántico |

| Organizacional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Plataformas/Middleware | ||

| Por Aplicación | Ingestión y Normalización de Datos | |

| Comprensión de Documentos Clínicos | ||

| Coincidencia de Pacientes y Resolución de Identidad | ||

| Automatización de Autorización Previa y Anexos de Reclamaciones | ||

| Otros | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Empresas de Ciencias de la Vida / Farmacéuticas | ||

| Otros | ||

| Por Nivel de Interoperabilidad | Fundacional | |

| Estructural | ||

| Semántico | ||

| Organizacional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del Mercado de IA para Interoperabilidad en Salud hasta 2031?

Se proyecta que el Mercado de IA para Interoperabilidad en Salud crezca de USD 0,86 mil millones en 2025 a USD 2,28 mil millones en 2031 a una CAGR del 18,25% de 2026 a 2031.

¿Qué enfoque de implementación se está expandiendo más rápido en este espacio?

Se proyecta que las implementaciones en la nube crezcan más rápido con una CAGR del 22,41% debido a los servicios elegibles para HIPAA, los eventos integrados y los flujos de trabajo de transformación rápida de CCDA a FHIR.

¿Qué aplicaciones están experimentando el mayor impulso?

La Comprensión de Documentos Clínicos es la aplicación de más rápido crecimiento, ya que la extracción habilitada por modelos de lenguaje de gran escala convierte notas no estructuradas en recursos FHIR para la autorización previa electrónica, las medidas de calidad y los datos del mundo real/evidencia del mundo real, respaldada por marcos de validación creíbles.

¿Qué región tiene la mayor participación hoy y cuál está creciendo más rápido?

América del Norte mantuvo la mayor participación en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento hasta 2031 debido a los programas nacionales de salud digital y las implementaciones que priorizan la nube.

Última actualización de la página el: