Tamaño y Participación del Mercado de IA en Plataformas de Atención Médica Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Plataformas de Atención Médica Empresarial por Mordor Intelligence

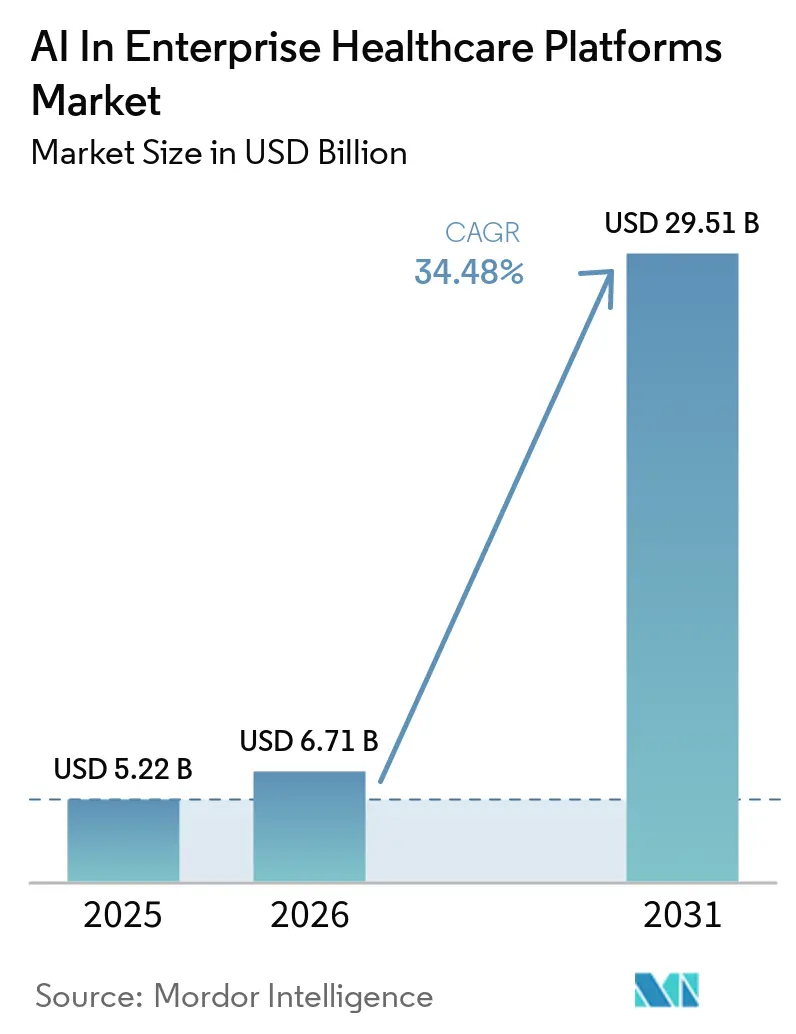

El tamaño del mercado de IA en Plataformas de Atención Médica Empresarial alcanzó USD 5.220 millones en 2025 y se proyecta que llegue a USD 29.510 millones en 2031, avanzando a una CAGR del 34,48% durante 2026-2031. Los sistemas de salud están pasando de soluciones puntuales a plataformas unificadas para reducir la deuda de integración, agilizar la gobernanza y eliminar la fricción en los flujos de trabajo generada por implementaciones fragmentadas. La claridad regulatoria para los dispositivos habilitados con IA ha reducido la incertidumbre para los equipos de producto y los compradores clínicos, lo que respalda decisiones de implementación más rápidas a escala empresarial. Los titulares de los sistemas de Registros Electrónicos de Salud (RES) están acelerando la adopción de IA integrada a través de capacidades nativas que se apoyan en sus bases instaladas y el acceso a registros longitudinales, lo que les otorga una ventaja de distribución para la documentación ambiental y los asistentes agénticos. Los servicios de datos e IA nativos de la nube ahora proporcionan los primitivos de FHIR, gobernanza e inferencia que hacen que las implementaciones de dos a cuatro semanas sean prácticas para las plataformas de mejor categoría, lo que fomenta patrones de adopción estandarizados en grandes empresas de proveedores y pagadores. La IA ambiental y conversacional sigue siendo una prioridad para los ejecutivos porque alivia directamente la carga de los médicos al tiempo que forma una puerta de entrada a programas de automatización empresarial más amplios en la prestación de atención y el ciclo de ingresos.

Conclusiones Clave del Informe

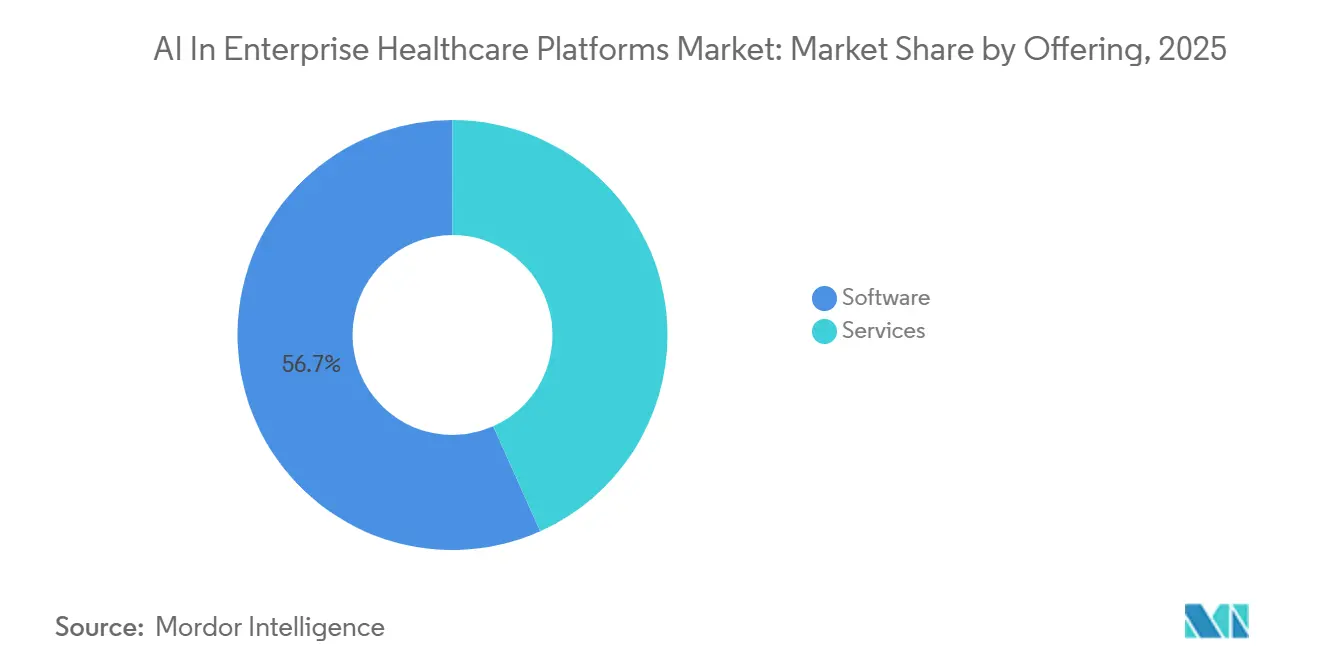

- Por oferta, el software tuvo una participación del 56,72% en 2025 y se prevé que crezca a una CAGR del 39,34% hasta 2031, mientras que los servicios se expanden para abordar las necesidades de gobernanza e implementación.

- Por aplicación, las plataformas de imágenes médicas y diagnóstico lideraron con una participación del 47,43% en 2025, mientras que se proyecta que la automatización del ciclo de ingresos y la codificación crezca a una CAGR del 37,65% hasta 2031.

- Por implementación, la nube lideró con una participación del 53,35% en 2025, mientras que el modelo híbrido/perimetral está configurado para expandirse a una CAGR del 39,67% por necesidades de latencia y residencia de datos.

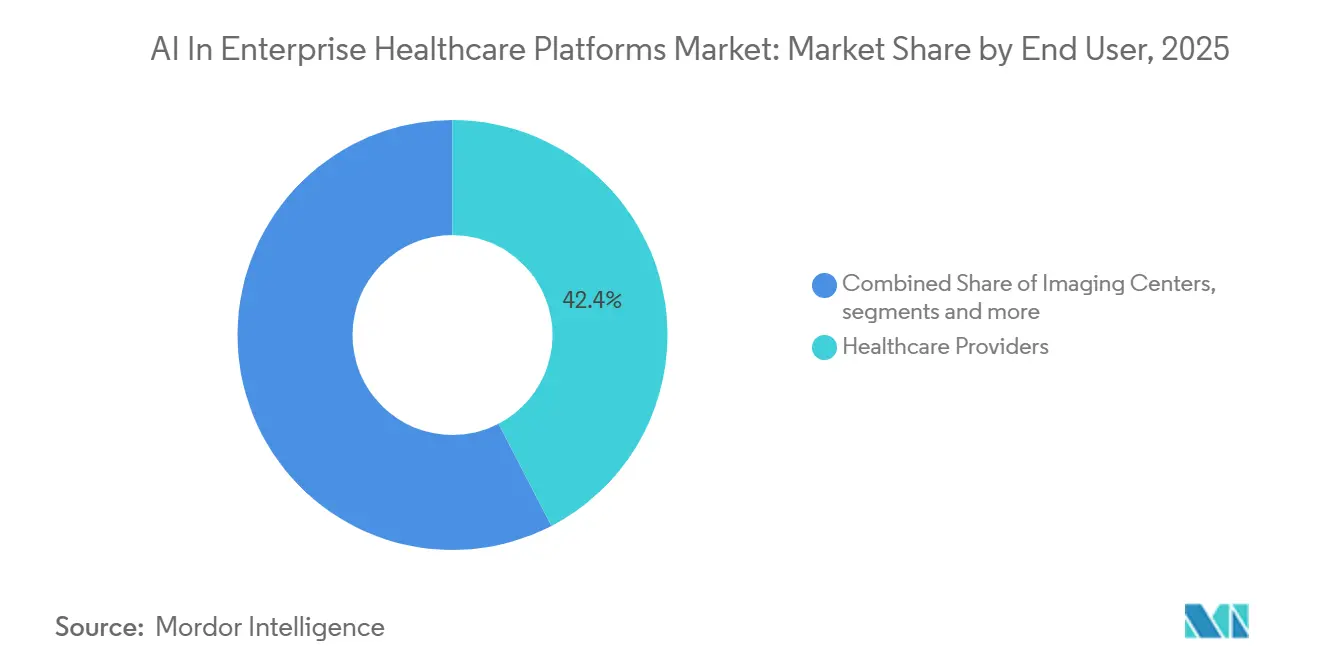

- Por usuario final, los proveedores de atención médica representaron el 42,39% del gasto en 2025, mientras que los pagadores de atención médica son los de más rápido crecimiento con una CAGR del 36,88% hasta 2031.

- Por tecnología de IA, el aprendizaje automático y el aprendizaje profundo tuvieron una participación del 48,27% en 2025, mientras que el procesamiento de lenguaje natural y el reconocimiento de voz/ASR avanzan a una CAGR del 39,43%.

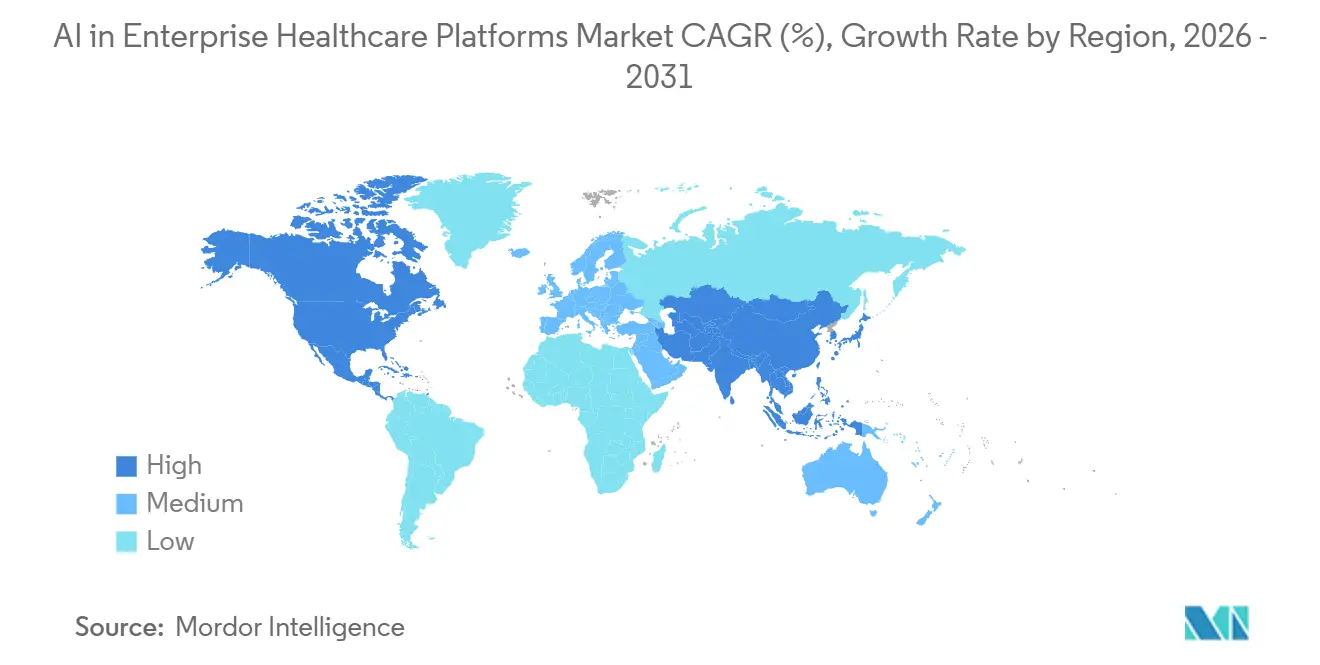

- Por geografía, América del Norte lideró con una participación del 46,34% en 2025, mientras que Asia-Pacífico proyecta registrar el crecimiento más rápido a una CAGR del 39,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Plataformas de Atención Médica Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia la Nube/SaaS que permite la implementación rápida de IA | +8.2% | Global, temprano en América del Norte y Europa Occidental, acelerándose en Asia-Pacífico a través de iniciativas de nube soberana | Mediano plazo (2-4 años) |

| La IA clínica ambiental reduce la carga de documentación y desbloquea el retorno de inversión | +7.5% | América del Norte lidera con la adopción hospitalaria de Epic, expandiéndose en la Unión Europea y Asia-Pacífico con modelos multilingües | Corto plazo (≤ 2 años) |

| Las ventajas de distribución de los titulares de RES aceleran la adopción de IA integrada | +6.1% | América del Norte como mercado primario, Europa a través de proveedores regionales de RES | Mediano plazo (2-4 años) |

| Las presiones basadas en valor y del ciclo de ingresos impulsan la compra de plataformas de automatización | +5.8% | Estados Unidos primero, extendiéndose a la Unión Europea bajo reformas de contención de costos | Mediano plazo (2-4 años) |

| Las cadenas de herramientas de gobernanza y seguridad de IA reducen el riesgo de implementaciones y desbloquean presupuestos | +3.2% | Global; la Ley de IA de la Unión Europea y la orientación de la Administración de Alimentos y Medicamentos impulsan los marcos | Largo plazo (≥ 4 años) |

| Los mercados de IA y la orquestación unifican aplicaciones de múltiples proveedores en los flujos de trabajo | +2.7% | América del Norte y la Unión Europea como mercados maduros, emergiendo en las Redes de Prestación Integrada de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Nube/SaaS que Permite la Implementación Rápida de IA a Escala Empresarial

Los compradores empresariales en 2026 priorizan las plataformas nativas de la nube porque comprimen los plazos de implementación de varios meses a unas pocas semanas, al tiempo que reducen el costo total de propiedad a través de servicios gestionados y economías de inferencia de pago por uso. Los proveedores de nube ahora ofrecen canalizaciones nativas que convierten documentos clínicos heredados en recursos FHIR, con herramientas que eliminan una parte significativa del trabajo histórico de mapeo y procesamiento de datos que anteriormente dominaba los presupuestos de tecnología de la información en salud. Los conjuntos de RES reconstruidos sobre infraestructura en la nube incorporan agentes integrados para documentación, pedidos y codificación, reduciendo la necesidad de mantener pilas de inferencia separadas o integrar múltiples soluciones puntuales en los flujos de trabajo. Las implementaciones de primera ola a menudo se centran en la documentación ambiental o el triaje de imágenes, que demuestran valor rápidamente y luego escalan hacia una orquestación agéntica más compleja entre departamentos en la misma capa operativa de IA dentro del mercado de IA en Plataformas de Atención Médica Empresarial. La integración de asistentes clínicos con herramientas de productividad, como la gestión de calendarios y la colaboración empresarial, respalda experiencias de agentes unificadas que extraen contexto de los datos clínicos y los flujos de trabajo organizacionales en un único panel de control.[1]Microsoft, "Un Año de DAX Copilot: Innovación en Atención Médica que Reenfoca la Conexión Médico-Paciente," Microsoft, blogs.microsoft.com

La IA Clínica Ambiental Reduce la Carga de Documentación y Desbloquea el Retorno de Inversión

La inteligencia clínica ambiental ha pasado de proyectos piloto a implementaciones a gran escala porque reduce el tiempo de documentación y mejora la calidad de las notas sin comprometer la precisión, lo que la coloca en la cima de muchas hojas de ruta de IA clínica en 2026. Las capacidades nativas de los RES ahora admiten grandes conjuntos de especialidades y pueden alinear las notas con las necesidades de codificación y calidad, lo que ayuda a convertir el ahorro de tiempo en captura de ingresos y beneficios de cumplimiento dentro del mercado de IA en Plataformas de Atención Médica Empresarial. Las soluciones ambientales combinan el reconocimiento automático de voz (ASR), la lógica de especialidad y el contexto del RES, al tiempo que mapean el contenido con la evidencia capturada en la consulta, lo que genera confianza en los médicos y simplifica la preparación para auditorías.[2]Epic, "La Documentación con IA de Epic se Implementa Junto con un Conjunto Ampliado de Capacidades de IA Integradas," Epic, epic.com La claridad regulatoria para los dispositivos médicos habilitados con IA reduce aún más la incertidumbre para las organizaciones de atención médica a medida que implementan herramientas de IA en entornos de producción. Las plataformas de nivel empresarial que combinan el reconocimiento automático de voz multilingüe con controles de gobernanza y seguridad de datos atraen a los sistemas de salud que buscan estandarizar la documentación ambiental a gran escala.

Las Ventajas de Distribución de los Titulares de RES Aceleran la Adopción de IA Integrada

Las plataformas de RES están incorporando asistentes nativos de documentación y codificación con IA que funcionan dentro de los flujos de trabajo de los médicos, reduciendo el cambio de contexto y disminuyendo la carga operativa de las herramientas de terceros. Estos proveedores se apoyan en los datos longitudinales de los pacientes dentro del modelo semántico del RES, lo que mejora el rendimiento de los agentes en las tareas de documentación y pedidos y acorta el camino desde el piloto hasta la implementación a nivel empresarial en el mercado de IA en Plataformas de Atención Médica Empresarial. La expansión de las funciones de generación de notas desde el ámbito ambulatorio hasta los entornos hospitalarios y de urgencias amplía la base de usuarios potenciales sin necesidad de contratos de proveedores separados ni revisiones de seguridad duplicadas.[3]Oracle, "El Agente de IA Clínica de Oracle Health Ayuda a los Médicos de Urgencias y Hospitalarios a Dedicar Más Tiempo a la Atención al Paciente," Oracle, oracle.com A medida que la IA integrada se convierte en parte de los acuerdos centrales de los RES, la fricción en la adquisición disminuye porque las organizaciones no necesitan evaluar múltiples productos independientes para funciones superpuestas. La combinación de integración de flujos de trabajo, aprovechamiento de datos y adquisición simplificada moldea las preferencias de los compradores hacia plataformas que pueden atender muchos casos de uso sin proliferación de proveedores.

Las Presiones Basadas en Valor y del Ciclo de Ingresos Impulsan la Compra de Plataformas de Automatización

Las organizaciones proveedoras bajo presión de márgenes en 2026 prefieren plataformas de automatización que vinculen la captura clínica con las necesidades del ciclo de ingresos, lo que respalda un camino más rápido hacia el retorno de la inversión dentro del mercado de IA en Plataformas de Atención Médica Empresarial. Los cambios de política que requieren API de autorización previa basadas en estándares crean una función de forzamiento para la automatización de extremo a extremo que conecta la documentación clínica con la gestión de utilización y las acciones de codificación. Los proveedores que automatizan las apelaciones clínicas y el análisis de contratos proporcionan un impacto tangible en las denegaciones y el tiempo de cobro, lo que se alinea con las prioridades del director financiero para obtener beneficios mensurables en el capital de trabajo. Los nuevos asistentes de centros de contacto y punto de atención pueden automatizar la verificación, la programación y la documentación, lo que reduce los costos administrativos al tiempo que mejora el acceso de los pacientes. A medida que las plataformas vinculan la documentación ambiental con los pedidos automatizados y las sugerencias de codificación, la integridad de los ingresos mejora porque la captura de datos se alinea con los requisitos de facturación, calidad y autorización previa en el punto de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La privacidad/seguridad y la gobernanza de la Información de Salud Protegida ralentizan la expansión | -4.5% | Global; mayor en la Unión Europea y Estados Unidos, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de la integración heredada y la interoperabilidad | -3.8% | Global, con desafíos agudos donde persiste HL7 v2 y la madurez de FHIR varía | Mediano plazo (2-4 años) |

| Escrutinio del reembolso en la codificación asistida por IA y la autorización previa | -2.1% | Enfoque en Estados Unidos, impacto limitado en la Unión Europea debido a las estructuras de los pagadores | Mediano plazo (2-4 años) |

| El rechazo ético y reputacional paraliza las implementaciones de plataformas | -1.7% | Global; sensible en centros médicos académicos y sistemas de salud pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Privacidad/Seguridad y la Gobernanza de la Información de Salud Protegida Ralentizan la Expansión

Las organizaciones de atención médica intensifican los controles sobre la IA que maneja Información de Salud Protegida (ISP), lo que aumenta el tiempo necesario para finalizar las evaluaciones de riesgos, las estrategias de minimización de datos y los procedimientos de auditoría antes de la puesta en producción. Los compradores empresariales exigen cada vez más mapeo de evidencia y explicabilidad para abordar las preocupaciones clínicas y legales sobre cómo los sistemas agénticos producen resultados, lo que añade trabajo de validación y documentación a los planes de implementación en el mercado de IA en Plataformas de Atención Médica Empresarial. La IA sanitaria que funciona como dispositivo médico continúa operando bajo expectativas de supervisión del ciclo de vida y monitoreo poscomercialización, lo que crea responsabilidades de cumplimiento continuas tanto para los proveedores como para los usuarios proveedores. La clasificación de alto riesgo de la Ley de IA de la Unión Europea para la atención médica requiere conformidad, supervisión humana, documentación técnica y monitoreo, lo que motiva a las organizaciones con presencia internacional a adoptar programas de gobernanza que puedan servir a múltiples jurisdicciones. Estas obligaciones en capas elevan el listón para los proveedores, especialmente los proveedores de soluciones puntuales más pequeños, e inclinan las preferencias de los compradores hacia plataformas que incluyen gobernanza por diseño para uso a gran escala.

Complejidad de la Integración Heredada y la Interoperabilidad

La IA moderna espera API FHIR, arquitecturas orientadas a eventos y servicios en la nube, pero muchos sistemas clínicos aún dependen de integraciones heredadas que son más difíciles de estandarizar, lo que aumenta el alcance y el plazo del proyecto.[4]Equipo de Rhapsody Health Solutions, "Rhapsody lanza API Guardian para potenciar el intercambio de datos seguro y preparado para IA en toda la atención médica," Rhapsody, rhapsody.health La coexistencia de interfaces HL7 v2 con servicios basados en FHIR introduce trabajo de mapeo bidireccional y gestión de versiones, especialmente para laboratorios, imágenes y sistemas de facturación que permanecen en pilas más antiguas. Los sistemas de salud a menudo operan modelos híbridos donde las bases de datos de RES locales deben conectarse de forma segura a los servicios de inferencia en la nube, lo que añade consideraciones de red, latencia y fiabilidad al diseño y las pruebas dentro del mercado de IA en Plataformas de Atención Médica Empresarial. La gobernanza de API se está volviendo más central en los entornos de múltiples proveedores a medida que las organizaciones estandarizan la identidad, la autorización y el registro de auditorías en los protocolos FHIR y heredados para respaldar los flujos de trabajo agénticos. Las herramientas que automatizan la conversión de documentos a FHIR, combinadas con servicios FHIR gestionados, reducen el esfuerzo de incorporar registros históricos en almacenes preparados para IA para agentes y asistentes posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La consolidación de plataformas impulsa el dominio del software y la expansión de los servicios

El software tuvo una participación del 56,72% en 2025 y se proyecta que crezca a una CAGR del 39,34% hasta 2031, impulsado por capas operativas unificadas que integran inferencia, orquestación y gobernanza dentro de los flujos de trabajo clínicos y administrativos centrales en el mercado de IA en Plataformas de Atención Médica Empresarial. Las plataformas de RES ahora incorporan asistentes nativos de documentación y codificación que reducen la necesidad de herramientas separadas, lo que estrecha la integración de los flujos de trabajo y acelera la implementación. Los conjuntos de RES nativos de la nube con capacidades agénticas incluyen la IA en el contrato central en lugar de como complementos, lo que agiliza la adquisición y centraliza la gobernanza. Los servicios de los hiperescaladores que gestionan almacenes de datos FHIR, gobernanza de Información de Salud Protegida y acceso a modelos proporcionan los primitivos para construir agentes en casos de uso clínicos y del ciclo de ingresos dentro del mercado de IA en Plataformas de Atención Médica Empresarial.

Los servicios siguen el crecimiento del software a medida que las empresas contratan socios para la preparación para IA, la migración a FHIR, los marcos de validación y la gestión del cambio necesarios para escalar las implementaciones. La documentación clínica y regulatoria para las funciones habilitadas con IA requiere una supervisión del ciclo de vida que muchas organizaciones prefieren estandarizar con el apoyo del proveedor y los equipos de gobernanza internos. Los proveedores de nube, RES y orquestación también proporcionan aceleradores de implementación y kits de herramientas que reducen la carga de integración para los sistemas de proveedores de múltiples entidades. Esta combinación de software integrado y servicios profesionales sostiene la consolidación de plataformas, reemplazando la proliferación de proveedores con un conjunto más pequeño de relaciones estratégicas en el mercado de IA en Plataformas de Atención Médica Empresarial.

Por Aplicación: Las imágenes lideran la participación, la automatización del ciclo de ingresos impulsa el crecimiento

Las Plataformas de Imágenes Médicas y Diagnóstico tuvieron una participación del 47,43% en 2025, respaldadas por la amplitud de los dispositivos habilitados con IA/aprendizaje automático autorizados y la sólida evidencia de ganancias en los flujos de trabajo en radiología. Las mejoras en los modelos multimodales y la validación clínica continúan aumentando la confianza en el análisis de imágenes y el triaje, lo que fortalece el argumento para la escalabilidad a nivel departamental dentro del mercado de IA en Plataformas de Atención Médica Empresarial. La integración de características de visión y lenguaje con el contexto del RES también ayuda a pasar de algoritmos de tarea única y alcance limitado a flujos de trabajo similares a los de un asistente que conectan los hallazgos con las acciones del siguiente paso. A medida que las plataformas de modelos biomédicos de propósito general se expanden, los equipos de imágenes pueden adoptar capacidades más amplias manteniendo la explicabilidad y las pistas de auditoría.

La Automatización del Ciclo de Ingresos y la Codificación es la aplicación de más rápido crecimiento con una CAGR del 37,65%, ya que las organizaciones vinculan la captura clínica con la codificación, la prevención de denegaciones y la autorización previa para mejorar el flujo de caja y el cumplimiento en el mercado de IA en Plataformas de Atención Médica Empresarial. Los asistentes integrados que sugieren códigos, crean pedidos y estructuran la documentación reducen el retrabajo posterior y las denegaciones, lo que alinea la automatización con resultados financieros mensurables. Los agentes de centros de contacto y punto de atención que gestionan la verificación, la programación y la documentación reducen la carga administrativa al tiempo que mejoran el rendimiento. A medida que los flujos de trabajo automatizados se expanden, los compradores prefieren plataformas que conecten los pasos de documentación, codificación y autorización en un único camino gobernado.

Por Implementación: La escala de la nube satisface las demandas de latencia del modelo híbrido/perimetral

La implementación en la nube tuvo una participación del 53,35% en 2025 porque la elasticidad, los servicios FHIR gestionados y las certificaciones de seguridad empresarial simplifican la implementación y el escalado en el mercado de IA en Plataformas de Atención Médica Empresarial. Los servicios de los hiperescaladores integran canalizaciones de datos, búsqueda y acceso a modelos que las empresas combinan en agentes clínicos y de negocio, acelerando el paso de los pilotos a la producción amplia. Los RES nativos de la nube comprimen aún más el tiempo hasta la obtención de valor para la generación de notas y la asistencia en pedidos al integrar agentes y gobernanza en la plataforma central. A medida que las capacidades de la plataforma se expanden, más organizaciones estandarizan en enfoques que priorizan la nube para la orquestación de IA entre departamentos dentro del mercado de IA en Plataformas de Atención Médica Empresarial.

El modelo híbrido/perimetral es el de más rápido crecimiento con una CAGR del 39,67% porque los usos sensibles a la latencia, como la documentación ambiental y el soporte intraoperatorio, requieren cómputo local mientras que los modelos y la gobernanza permanecen gestionados en la nube. La inferencia perimetral complementa el entrenamiento en la nube y los controles del ciclo de vida, lo que mantiene los datos protegidos de forma local cuando es necesario y permite respuestas en milisegundos para las interacciones clínicas en vivo. Las normas nacionales de localización de datos y los programas de nube soberana en múltiples regiones también motivan patrones híbridos con flujos de datos federados o particionados. Las organizaciones continúan manteniendo algunas cargas de trabajo locales para funciones reguladas o integradas en dispositivos, pero la dirección de avance favorece las arquitecturas de nube más perimetral dentro del mercado de IA en Plataformas de Atención Médica Empresarial.

Por Usuario Final: Los Proveedores de Atención Médica lideran, los pagadores de atención médica se aceleran bajo el impulso regulatorio

Los Proveedores de Atención Médica representaron el 42,39% del gasto en 2025, lo que refleja la amplia implementación de asistentes de documentación ambiental, imágenes y operaciones en redes de prestación integrada y clínicas especializadas. Los centros académicos con programas de investigación avanzada se asocian con proveedores de infraestructura de IA para desarrollar y validar modelos biomédicos fundamentales, mientras que los hospitales comunitarios seleccionan plataformas llave en mano que minimizan la carga de tecnología de la información. Los proveedores también favorecen las funciones de RES integradas para la documentación y la codificación que operan en flujos de trabajo nativos, lo que reduce la fricción en la capacitación y la gestión del cambio dentro del mercado de IA en Plataformas de Atención Médica Empresarial. A medida que los equipos de adquisiciones consolidan proveedores, la amplitud de la plataforma y las capacidades de gobernanza se convierten en prioridades de selección.

Los Pagadores de Atención Médica son el usuario final de más rápido crecimiento con una CAGR del 36,88% a medida que modernizan la autorización previa, la participación de los miembros y la ingesta de datos clínicos con asistentes de IA y automatización. Los pagadores con abundantes datos y las empresas de ciencias de la vida adoptan infraestructura de IA para el descubrimiento de fármacos y las canalizaciones de evidencia del mundo real, lo que avanza en el desarrollo de modelos y respalda intervenciones de precisión. Las operaciones de primera línea de los pagadores añaden agentes de voz y chat para la verificación, la programación y las preguntas sobre beneficios para mejorar la experiencia de los miembros y reducir los costos dentro del mercado de IA en Plataformas de Atención Médica Empresarial. La combinación del impulso de las políticas y la maduración de las capas de orquestación impulsa una adopción más amplia en las carteras de los pagadores.

Por Tecnología de IA: La fusión multimodal desplaza las taxonomías de modalidad única

El Aprendizaje Automático y el Aprendizaje Profundo tuvieron una participación del 48,27% en 2025 porque estos enfoques sustentan el análisis de imágenes, la predicción de reclamaciones y los modelos de riesgo de gestión de la atención en el mercado de IA en Plataformas de Atención Médica Empresarial. El rápido progreso en las arquitecturas fundamentales permite que un único sistema integre visión, lenguaje y predicción estructurada, lo que reduce la brecha entre las herramientas discretas y los asistentes unificados. A medida que las plataformas de modelos biomédicos de propósito general maduran, las empresas de atención médica se centran en las capas de orquestación, el anclaje y la explicabilidad para implementarlos de forma segura a gran escala. Este cambio reduce la relevancia de las taxonomías de tecnología única en comparación con la capa de orquestación que unifica agentes y flujos de trabajo en el mercado de IA en Plataformas de Atención Médica Empresarial.

El Procesamiento de Lenguaje Natural y el Reconocimiento de Voz/ASR es la tecnología de más rápido crecimiento con una CAGR del 39,43% debido al auge de la documentación ambiental y la expansión de los asistentes conversacionales hacia el acceso de los pacientes y las interacciones del ciclo de ingresos. El reconocimiento automático de voz multilingüe, la diarización de hablantes y la robustez al ruido han madurado para entornos clínicos complejos, lo que respalda implementaciones amplias en entornos ambulatorios y hospitalarios. Las integraciones móviles y de escritorio nativas de los RES simplifican aún más la adopción por parte de los médicos al mantener los asistentes dentro de los flujos de trabajo existentes. A medida que la Generación Aumentada por Recuperación (GAR) se convierte en estándar para los asistentes clínicos, las organizaciones anclan los resultados en directrices, literatura y protocolos internos para mejorar la precisión y la confianza en el mercado de IA en Plataformas de Atención Médica Empresarial.

Análisis Geográfico

América del Norte lideró el mercado de IA en Plataformas de Atención Médica Empresarial con una participación del 46,34% en 2025, ya que la claridad regulatoria, la distribución de los titulares de RES y la madurez de la nube se combinaron para impulsar implementaciones a nivel empresarial. La orientación de la Administración de Alimentos y Medicamentos sobre IA y la rápida expansión de la documentación con IA nativa dentro de los principales RES ayudaron a normalizar el uso de IA a gran escala en entornos clínicos. Las plataformas de RES reportaron una fuerte adopción de la documentación ambiental a mediados de 2025, lo que creó una base instalada para flujos de trabajo agénticos más amplios en todas las especialidades. Los requisitos de API basados en estándares y las iniciativas de modernización de los pagadores continúan impulsando a las organizaciones a adoptar flujos de automatización alineados con FHIR en el mercado de IA en Plataformas de Atención Médica Empresarial.

La trayectoria de Europa está moldeada por la Ley de IA de la Unión Europea, que clasifica la atención médica como de alto riesgo y establece obligaciones para la evaluación de conformidad, la supervisión humana y el monitoreo poscomercialización. Los países con una sólida infraestructura de salud digital y políticas de interoperabilidad están adoptando enfoques de plataforma que combinan la IA integrada en los RES con mercados curados bajo una gobernanza unificada. A medida que los proveedores se alinean con las vías del Reglamento de Dispositivos Médicos (RDM) y el Reglamento de Diagnóstico In Vitro (RDIV) y construyen evidencia de seguridad y rendimiento, la adopción avanza de manera que prioriza el cumplimiento dentro del mercado de IA en Plataformas de Atención Médica Empresarial. Las combinaciones de nube y perimetral respaldan las normas de residencia de datos al tiempo que permiten capacidades agénticas avanzadas en el punto de atención.

Se proyecta que Asia-Pacífico crezca a una CAGR del 39,12% hasta 2031 a medida que los gobiernos invierten en infraestructura de IA y datos y los sistemas de salud amplían las capacidades digitales en grandes poblaciones. Las estrategias nacionales en torno a la adopción de IA, los modelos de lenguaje localizados y los esfuerzos de nube soberana respaldan las implementaciones de plataformas que combinan documentación ambiental, soporte de imágenes y asistentes de acceso a los pacientes. Las capacidades multilingües y los servicios en la nube dentro de la región ayudan a satisfacer las necesidades de soberanía y latencia en el mercado de IA en Plataformas de Atención Médica Empresarial. A medida que los proveedores y los pagadores alinean los incentivos para la automatización, los sistemas de salud de Asia-Pacífico pasan de los pilotos a las orquestaciones a gran escala que conectan los flujos de trabajo clínicos, operativos y de ingresos.

Panorama Competitivo

El mercado de IA en Plataformas de Atención Médica Empresarial se caracteriza por dinámicas competitivas que se están consolidando en torno a dos arquetipos: plataformas integradas en los RES con amplia escala de distribución, y especialistas en IA de mejor categoría centrados en una innovación profunda y de nicho. Los proveedores de plataformas están expandiendo la documentación, la codificación y la orquestación nativas, lo que presiona a las herramientas independientes donde la plataforma puede igualar o superar los conjuntos de características dentro de los flujos de trabajo integrados. Los agentes nativos de los RES que se extienden desde el ámbito ambulatorio hasta los entornos hospitalarios y de urgencias ganan alcance sin integraciones y contratos separados, lo que consolida el gasto empresarial hacia menos plataformas.

Los hiperescaladores están respondiendo posicionando sus servicios de IA como el sustrato de orquestación y gobernanza en ecosistemas de múltiples proveedores en el mercado de IA en Plataformas de Atención Médica Empresarial. Los mercados de proveedores y la extensibilidad de terceros señalan una dirección de plataforma de plataformas que mantiene la capacidad de elección para los sistemas de salud al tiempo que centraliza la identidad, la auditoría y los controles de Información de Salud Protegida. Los servicios de datos de atención médica nativos de la nube que enfatizan la interoperabilidad FHIR y la gobernanza de nivel empresarial son ahora una piedra angular de las estrategias de los hiperescaladores para la atención médica.

Los proveedores de infraestructura de IA influyen en el ritmo de la innovación al habilitar modelos fundacionales y canalizaciones de datos sintéticos para grupos de investigación de ciencias de la vida y proveedores. Los líderes farmacéuticos y de diagnóstico que construyen grandes fábricas de IA en nube híbrida obtienen el cómputo y las herramientas para desarrollar modelos en los flujos de trabajo de investigación y desarrollo y clínicos, lo que eleva el listón para los competidores especializados. En paralelo, los nuevos asistentes de IA centrados en la atención médica de los hiperescaladores apuntan a los centros de contacto y las operaciones en el punto de atención, abriendo espacios en blanco no atendidos completamente por los proveedores de RES titulares dentro del mercado de IA en Plataformas de Atención Médica Empresarial.

Líderes de la Industria de IA en Plataformas de Atención Médica Empresarial

Epic Systems

Microsoft

Oracle

Koninklijke Philips N.V.

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Merck y Google Cloud anunciaron una asociación plurianual valorada en hasta USD 1.000 millones para acelerar la transformación empresarial de Merck en una entidad habilitada con IA, implementando una plataforma agéntica en las funciones de investigación y desarrollo, fabricación, comercial y corporativa utilizando Gemini Enterprise de Google Cloud para digitalizar datos y aumentar la productividad de los 75.000 empleados de Merck.

- Abril de 2026: Bunkerhill Health obtuvo una vía de reembolso de los Centros de Servicios de Medicare y Medicaid (CMS) y la autorización de la Administración de Alimentos y Medicamentos para sus algoritmos de IA que evalúan el calcio en las arterias coronarias y el calcio en la válvula aórtica en tomografías computarizadas de tórax con contraste, con los CMS estableciendo un nuevo código de facturación nacional y el pago asociado bajo el Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios con vigencia a partir del 1 de abril de 2026, lo que representa el primer análisis cardiovascular con IA en lograr un reembolso dedicado fuera de las vías de imágenes tradicionales.

- Abril de 2026: Autonomize AI presentó la Versión 3 de su Plataforma de Inteligencia, una capa operativa de IA para la atención médica que proporciona más de 160 agentes de IA nativos de la atención médica, más de 50 conectores de sistema prediseñados y un Centro de Comando con visibilidad en tiempo real de los indicadores clave de rendimiento (KPI).

- Abril de 2026: AWS lanzó Amazon Bio Discovery, una aplicación impulsada por IA para el desarrollo de fármacos que proporciona acceso a modelos fundacionales biológicos e incluye un agente de IA para el diseño de experimentos con integración a socios de laboratorio.

Alcance del Informe Global del Mercado de IA en Plataformas de Atención Médica Empresarial

Según el alcance del informe, la IA en plataformas de atención médica empresarial se refiere a la integración de herramientas de aprendizaje automático, procesamiento de lenguaje natural y automatización dentro de los ecosistemas de software de hospitales y sistemas de salud a gran escala para mejorar el rendimiento clínico, operativo y financiero. Permite flujos de trabajo inteligentes como la documentación automatizada, el análisis predictivo, los conocimientos sobre la salud de la población y el soporte de decisiones en tiempo real, mejorando la eficiencia, la precisión y la coordinación a nivel de todo el sistema.

El mercado de IA en plataformas de atención médica empresarial está segmentado por oferta, aplicación, implementación, usuario final, tecnología de IA y geografía. Por oferta, el mercado está segmentado en Software y Servicios. Por aplicación, el mercado está segmentado en plataformas de imágenes médicas y diagnóstico, documentación clínica y transcripción ambiental, soporte de decisiones clínicas y orquestación de la atención, automatización del ciclo de ingresos y codificación, participación del paciente/gestión de relaciones con el cliente y IA para centros de contacto, ciberseguridad/privacidad y redacción de Información de Salud Protegida, y otros. Por implementación, el mercado está segmentado en nube, local e híbrido/perimetral. Por usuario final, el mercado está segmentado en proveedores de atención médica, centros de imágenes, pagadores de atención médica y otros. Por tecnología de IA, el mercado está segmentado en aprendizaje automático y aprendizaje profundo, procesamiento de lenguaje natural y reconocimiento de voz/ASR, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Plataformas de Imágenes Médicas y Diagnóstico |

| Documentación Clínica y Transcripción Ambiental |

| Soporte de Decisiones Clínicas y Orquestación de la Atención |

| Automatización del Ciclo de Ingresos y Codificación |

| Participación del Paciente/Gestión de Relaciones con el Cliente e IA para Centros de Contacto |

| Ciberseguridad/Privacidad y Redacción de Información de Salud Protegida |

| Otros |

| Nube |

| Local |

| Híbrido/Perimetral |

| Proveedores de Atención Médica |

| Centros de Imágenes |

| Pagadores de Atención Médica |

| Otros |

| Aprendizaje Automático y Aprendizaje Profundo |

| Procesamiento de Lenguaje Natural y Reconocimiento de Voz/ASR |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Software | |

| Servicios | ||

| Por Aplicación | Plataformas de Imágenes Médicas y Diagnóstico | |

| Documentación Clínica y Transcripción Ambiental | ||

| Soporte de Decisiones Clínicas y Orquestación de la Atención | ||

| Automatización del Ciclo de Ingresos y Codificación | ||

| Participación del Paciente/Gestión de Relaciones con el Cliente e IA para Centros de Contacto | ||

| Ciberseguridad/Privacidad y Redacción de Información de Salud Protegida | ||

| Otros | ||

| Por Implementación | Nube | |

| Local | ||

| Híbrido/Perimetral | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Centros de Imágenes | ||

| Pagadores de Atención Médica | ||

| Otros | ||

| Por Tecnología de IA | Aprendizaje Automático y Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural y Reconocimiento de Voz/ASR | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de IA en Plataformas de Atención Médica Empresarial hasta 2031?

Se proyecta que el tamaño del mercado de IA en Plataformas de Atención Médica Empresarial alcance USD 29.510 millones en 2031, expandiéndose a una CAGR del 34,48% durante 2026-2031.

¿Qué segmentos lideran la adopción dentro del mercado de IA en Plataformas de Atención Médica Empresarial?

El software lideró con una participación del 56,72% en 2025 y las Plataformas de Imágenes Médicas y Diagnóstico tuvieron una participación del 47,43%, respaldadas por la madurez regulatoria y un sólido retorno de inversión en los flujos de trabajo.

¿Qué modelo de implementación está escalando más rápido en el mercado de IA en Plataformas de Atención Médica Empresarial?

La nube representó una participación del 53,35% en 2025, mientras que el modelo híbrido/perimetral es el de más rápido crecimiento con una CAGR del 39,67% debido a las necesidades de latencia y residencia de datos.

¿Qué usuarios finales están impulsando la demanda en el mercado de IA en Plataformas de Atención Médica Empresarial?

Los Proveedores de Atención Médica lideraron el gasto con el 42,39% en 2025, y los pagadores son los de más rápido crecimiento a medida que modernizan la autorización previa y la participación de los miembros con flujos de trabajo agénticos.

Última actualización de la página el: