Tamaño y Participación del Mercado de IA en Gestión de Salud Poblacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Gestión de Salud Poblacional por Mordor Intelligence

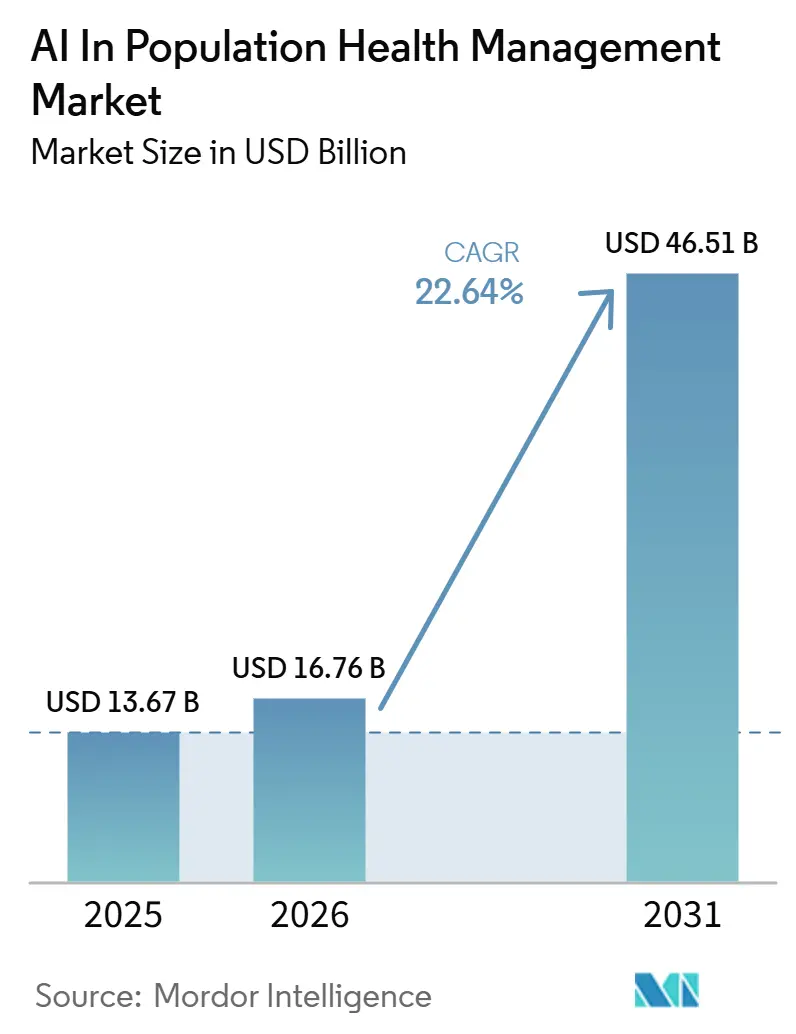

Se espera que el tamaño del Mercado de IA en Gestión de Salud Poblacional aumente de 13,67 mil millones USD en 2025 a 16,76 mil millones USD en 2026 y alcance los 46,51 mil millones USD en 2031, creciendo a una CAGR del 22,64% durante 2026-2031.

El mercado de IA en gestión de salud poblacional está entrando en una fase de crecimiento más duradera porque el financiamiento de la atención, la coordinación de la atención y la responsabilidad de los proveedores se están reorientando en torno a resultados medibles en lugar del volumen de servicios. Este cambio está haciendo que el análisis longitudinal, la identificación de riesgos y el seguimiento automatizado de brechas en la atención sean más centrales en la forma en que los proveedores y pagadores gestionan las poblaciones atribuidas. El CMS ahora incorpora la participación obligatoria en pagos agrupados para geografías seleccionadas a través de TEAM en 2026, lo que amplía las obligaciones basadas en valor más allá del grupo de organizaciones que habían ingresado voluntariamente a modelos anteriores. ACO REACH también mostró ahorros promedio de 930 USD por beneficiario frente a los parámetros de referencia de pago por servicio, lo que proporciona a los sistemas de salud y pagadores una base financiera más clara para la supervisión poblacional liderada por IA. Como resultado, la competencia en el mercado de IA en gestión de salud poblacional se centra en plataformas que pueden conectar datos de reclamaciones, clínicos y de participación del paciente, mientras que las oportunidades más sólidas siguen vinculadas a la automatización que ayuda a las organizaciones a gestionar paneles más grandes con márgenes más ajustados.

Conclusiones Clave del Informe

- Por componente, el software tuvo una participación del 72,48% en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 22,97% hasta 2031.

- Por modo de implementación, la implementación basada en la nube tuvo una participación del 56,27% en 2025, mientras que se proyecta que la implementación local crecerá a una CAGR del 23,56% hasta 2031.

- Por aplicación, el análisis de salud poblacional representó una participación del 28,54% en 2025, mientras que se proyecta que la estratificación de riesgo avanzará a una CAGR del 24,85% hasta 2031.

- Por usuario final, los proveedores de atención médica tuvieron una participación del 53,19% en 2025, mientras que se proyecta que los pagadores de atención médica crecerán a una CAGR del 23,92% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,47% en 2025, y se prevé que Asia-Pacífico registre una CAGR del 24,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Gestión de Salud Poblacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el Reembolso Basado en Valor | +4.1% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de la Carga de Enfermedades Crónicas | +4.5% | Global, con aceleración en APAC y MENA | Largo plazo (≥ 4 años) |

| Estratificación de Riesgo Impulsada por IA y Cierre de Brechas en la Atención | +5.2% | Global, maduro en América del Norte, de rápido crecimiento en APAC | Corto plazo (≤ 2 años) |

| Plataformas de Datos de Atención Médica Nativas en la Nube | +3.6% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Modernización de Datos de Medicaid y Salud Pública | +2.0% | Estados Unidos, en expansión hacia sistemas de salud pública seleccionados de APAC | Mediano plazo (2-4 años) |

| La Escasez de Personal en Atención Primaria Favorece la Automatización de Paneles | +3.1% | Global, aguda en el Reino Unido, Japón y EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el Reembolso Basado en Valor

El mercado de IA en gestión de salud poblacional está recibiendo apoyo directo de la reforma de pagos porque la atención basada en valor ahora crea una necesidad operativa de medición continua del desempeño en lugar de un proyecto de análisis discrecional. TEAM está activo en 2026 como modelo de pago agrupado obligatorio en geografías seleccionadas. Ese cambio convierte la responsabilidad basada en valor de un programa opcional en un requisito diario para muchas organizaciones proveedoras.[1]"La Inteligencia Artificial como Catalizador del Seguro de Salud Basado en Valor en los Estados Unidos: Revisión Narrativa y Perspectiva de Política," Esto importa porque los modelos obligatorios alcanzan a los sistemas de salud que se habían mantenido fuera de los pilotos anteriores, incluidas las organizaciones que fueron más lentas en financiar análisis, automatización de flujos de trabajo o herramientas de gestión de la atención. El mercado de IA en gestión de salud poblacional, por lo tanto, se beneficia de una base de demanda más amplia, ya que los proveedores ahora necesitan mejores pronósticos, gestión de atribución y control de utilización para proteger los márgenes bajo contratos basados en riesgo. Los ahorros de ACO REACH de 930 USD por beneficiario también facilitan la defensa del retorno de una mejor supervisión poblacional en la planificación de capital y las discusiones de la junta directiva. A medida que los modelos basados en valor centrados en especialidades se acercan a un uso más amplio a partir de 2027, la IA a nivel poblacional funcionará cada vez más como una herramienta de protección de ingresos tanto como una capa de apoyo clínico.

Aumento de la Carga de Enfermedades Crónicas

El mercado de IA en gestión de salud poblacional también se está expandiendo porque las enfermedades crónicas están creando una base de pacientes más grande y compleja que necesita monitoreo continuo, priorización e intervención a lo largo de los años, en lugar de visitas aisladas. La prevalencia mundial de diabetes alcanzó los 588,7 millones en 2024, y esa carga se ve agravada por las enfermedades cardiovasculares, la obesidad y la multimorbilidad en muchos sistemas de salud.[2]"Medisolv Amplía las Capacidades de IA para la Atención Basada en Valor con la Adquisición de Lilac Software," En China, las enfermedades crónicas representaron más del 80% de las muertes y más del 70% de la carga total de enfermedades, mientras que la prevalencia entre las personas de 60 años o más alcanzó el 81,1%.[3]"Empoderando la Gestión de Enfermedades Crónicas con Atención Médica Inteligente en China: Una Evaluación de la Efectividad de las Políticas mediante el Modelo de Índice PMC," Estas condiciones están impulsando el mercado de IA en gestión de salud poblacional hacia modelos que puedan combinar horizontes temporales largos, múltiples condiciones y patrones de atención que abarcan proveedores y entornos. También están haciendo que los conjuntos de datos de una sola institución sean menos suficientes, lo que respalda el cambio hacia el aprendizaje federado y la colaboración de datos entre múltiples instituciones para el modelado de enfermedades crónicas. En entornos de atención primaria de Medicaid, los programas proactivos de gestión de enfermedades crónicas habilitados por IA reportaron un 22,9% menos de eventos agudos por todas las causas y un 48,3% menos de hospitalizaciones sensibles a la atención ambulatoria, lo que fortalece el argumento para la inversión del lado del pagador y del proveedor en el mercado de IA en gestión de salud poblacional.[4]Sanjay Basu, Pablo Bermudez-Canete, Tannen Christopher Hall y Pranav Rajpurkar, "Optimización de Soluciones de IA para la Salud Poblacional en Atención Primaria,"

Estratificación de Riesgo Impulsada por IA y Cierre de Brechas en la Atención

El mercado de IA en gestión de salud poblacional está siendo impulsado por la demanda de una mejor estratificación de riesgo, pero el enfoque está cambiando de la precisión de predicción bruta hacia la fiabilidad en poblaciones desatendidas. Una investigación publicada en 2026 mostró que las disparidades en el acceso a la atención médica debilitaron la fiabilidad de los registros electrónicos de salud (EHR) para el 73% de las condiciones examinadas entre pacientes con atención limitada por costos, lo que afecta directamente las entradas del modelo y aumenta el riesgo de casos de alto riesgo no detectados. Ese hallazgo cambia las prioridades de los proveedores porque los sistemas de salud y los pagadores ahora necesitan modelos que puedan seguir siendo útiles incluso cuando los registros históricos están incompletos, retrasados o desiguales entre grupos. Arcadia respondió lanzando su plataforma de desarrollo AI Factory en 2026 e integrando los datos de abandono de primera dispensación de Surescripts en octubre de 2025 para ayudar a cerrar más rápidamente las brechas en la adherencia a la medicación. Un modelo de base de Cambridge entrenado con 23 millones de pacientes de atención primaria del Reino Unido, SurvivEHR, también mostró una predicción de horizonte largo más sólida para pacientes con múltiples condiciones a largo plazo al modelar riesgos competidores conjuntamente. El mercado de IA en gestión de salud poblacional se está moviendo, por lo tanto, hacia modelos que conectan la progresión de la enfermedad, el comportamiento de adherencia y las trayectorias de múltiples condiciones en lugar de tratar cada vía de riesgo de forma aislada.

La Escasez de Personal en Atención Primaria Favorece la Automatización de Paneles

El mercado de IA en gestión de salud poblacional también se está beneficiando de la presión de la fuerza laboral porque los equipos de atención necesitan cada vez más automatización que pueda gestionar el alcance, los recordatorios y la priorización sin esperar la iniciación directa del médico. Esto está desplazando la adopción del simple soporte de documentación hacia herramientas de automatización de paneles que pueden asumir una mayor parte del trabajo de coordinación rutinaria. Lumeris ha posicionado a Tom como una plataforma agéntica que involucra a los pacientes a través de texto y voz utilizando datos de EHR y reclamaciones, lo que refleja este movimiento hacia la gestión de la atención no presencial escalable. El mercado de IA en gestión de salud poblacional se beneficia de ese cambio porque las organizaciones pueden justificar la inversión en términos de personal, así como en términos de calidad y utilización. En el Reino Unido, las herramientas de triaje con IA mostraron la capacidad de reducir el tiempo administrativo hasta en 43 minutos por miembro del personal por día, y un piloto del NHS reportó una reducción del 30% en las citas perdidas durante 6 meses. Esos resultados muestran que la demanda de automatización en el mercado de IA en gestión de salud poblacional se está extendiendo más allá de América del Norte y está cada vez más vinculada a la gestión de la capacidad en la atención de primera línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Privacidad de Datos y Ciberseguridad | -1.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Altos Costos de Implementación e Integración de Sistemas Heredados | -1.5% | Global, particularmente agudo en organizaciones proveedoras de tamaño mediano | Mediano plazo (2-4 años) |

| Marcos de Reembolso y Responsabilidad de IA Poco Claros | -2.2% | Estados Unidos, con un análogo emergente en la UE bajo la Ley de IA | Mediano plazo (2-4 años) |

| Sesgo del Modelo y Deriva por Datos Longitudinales Fragmentados | -1.6% | Global, más pronunciado en APAC y entornos de proveedores de red de seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos de Reembolso y Responsabilidad de IA Poco Claros

El mercado de IA en gestión de salud poblacional todavía enfrenta un freno significativo porque la política de reembolso no ha alcanzado completamente el soporte clínico liderado por software y los sistemas de decisión a nivel poblacional. Health Affairs señaló en 2026 que la metodología de pago de Medicare no fue diseñada para servicios de IA basados en software, lo que deja a muchas herramientas encuadradas en categorías de beneficios más antiguas y crea un tratamiento de pago incierto. Cuando los compradores no pueden ver un camino de reembolso estable, se vuelven más selectivos a la hora de implementar herramientas que mejoran los resultados pero que pueden no generar un mecanismo de facturación directo e inmediato. Esa vacilación afecta la contratación, la velocidad de implementación y la propiedad interna porque los equipos de finanzas, los equipos legales y los líderes clínicos a menudo juzgan el mismo producto a través de diferentes lentes de riesgo. El mercado de IA en gestión de salud poblacional está especialmente expuesto, donde los proveedores piden a los proveedores de atención que financien herramientas que pueden reducir la utilización futura, incluso cuando el valor clínico a largo plazo es sólido. Hasta que la política dé señales más claras sobre el tratamiento del reembolso y la responsabilidad de las decisiones asistidas por IA, la adopción continuará avanzando más rápido en casos de uso administrativos y operativos que en herramientas que se sitúan más cerca del diseño formal de beneficios o las decisiones de necesidad médica.

Sesgo del Modelo y Deriva por Datos Longitudinales Fragmentados

El mercado de IA en gestión de salud poblacional también está limitado por la calidad desigual de los datos porque los registros longitudinales fragmentados pueden debilitar tanto la equidad como la durabilidad en los modelos implementados. Una revisión sistemática de 2025 que abarcó 129 estudios encontró un peor desempeño de la IA para mujeres, minorías raciales, pacientes con seguro público y grupos geográficamente subrepresentados, con una sensibilidad de detección de retinopatía diabética que oscilaba entre el 51,0% y el 85,9% en subgrupos étnicos. Este problema no termina con el sesgo inicial porque la deriva del modelo puede permanecer oculta cuando los datos de entrenamiento y los datos de implementación en el mundo real provienen de diferentes entornos de acceso a la atención. Una investigación de 2026 mostró que agregar datos de salud autoinformados por los pacientes mejoró la predicción para pacientes con bajo acceso e identificó casos futuros de diabetes que los modelos basados únicamente en EHR no detectaron. Ese resultado sugiere que el mercado de IA en gestión de salud poblacional no puede depender únicamente de conjuntos de datos de EHR más grandes cuando el registro subyacente todavía refleja un acceso desigual y encuentros incompletos. Los proveedores y compradores necesitarán, por lo tanto, canalizaciones de datos multimodales, un monitoreo más sólido y una recalibración más deliberada si quieren que las herramientas de estratificación de riesgo sigan siendo clínicamente creíbles en poblaciones diversas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Refleja una Adquisición con Enfoque en Plataformas

El software tuvo una participación del 72,48% en 2025, lo que significa que el centro de compras del mercado de IA en gestión de salud poblacional todavía está concentrado en torno a plataformas duraderas en lugar de trabajo de consultoría a corto plazo. Este patrón se ajusta a un modelo de adquisición con enfoque en plataformas porque los proveedores y pagadores quieren un entorno operativo que pueda soportar la identificación de riesgos, el alcance, el análisis de contratos y la gestión de la utilización de forma conjunta. El mercado de IA en gestión de salud poblacional ha favorecido, por lo tanto, a los proveedores que pueden integrar la IA directamente en los módulos de software en lugar de dejar la inteligencia fuera del núcleo de la pila de aplicaciones. Esa dinámica reduce el papel del trabajo de asesoría episódica en la etapa más temprana de adopción, ya que el valor inicial ahora depende más de lo que la plataforma instalada puede hacer cada día.

Los servicios siguen siendo el componente de más rápido crecimiento con una CAGR del 22,97% durante 2026-2031, lo que muestra que el trabajo de implementación sigue siendo importante incluso cuando el software posee la base de ingresos más grande. El crecimiento en servicios proviene del soporte gestionado, la experiencia en implementación y la gestión del cambio para organizaciones que no tienen equipos internos de ciencia de datos o integración. El mercado de IA en gestión de salud poblacional todavía conlleva una demanda significativa de servicios porque los entornos de EHR heredados, los flujos de reclamaciones fragmentados y las diferencias en los flujos de trabajo de los proveedores hacen que la implementación sea más difícil de lo que las demostraciones de software suelen sugerir. Las expectativas de cumplimiento en torno a las intervenciones de soporte de decisiones predictivas también amplían la necesidad de documentación, validación y soporte de gobernanza en las instalaciones en producción. Dentro de la industria de IA en gestión de salud poblacional, eso deja la combinación de componentes con un aspecto estable en el nivel superior, pero más intensiva en servicios por debajo de la superficie a medida que los compradores pasan del uso piloto a las operaciones a escala.

Por Modo de Implementación: La Nube Construye la Base Mientras que el Local se Acelera

La implementación basada en la nube tuvo una participación del 56,27% en 2025, lo que confirma que el mercado de IA en gestión de salud poblacional todavía depende en gran medida de entornos escalables que puedan manejar la ingesta de múltiples fuentes y el análisis casi en tiempo real. La adopción de la nube se adapta a las cargas de trabajo de salud poblacional porque esas cargas de trabajo dependen de la actualización continua de datos, una amplia interoperabilidad y actualizaciones frecuentes de modelos en grandes poblaciones atribuidas. El modelo también admite una expansión más rápida en casos de uso porque las organizaciones pueden agregar puntuación de riesgo, lógica de brechas en la atención y herramientas de participación sin reconstruir toda la base de datos. En términos prácticos, la nube sigue siendo el camino más fácil para muchos compradores que necesitan combinar datos del pagador, datos del proveedor, datos de farmacia y actividad de alcance en una sola vista. Por eso la base de ingresos actual en el mercado de IA en gestión de salud poblacional continúa inclinándose hacia la nube, incluso cuando los debates sobre privacidad y soberanía se vuelven más visibles.

La implementación local es el modo de más rápido crecimiento con una CAGR del 23,56% durante 2026-2031, lo que muestra que el control de datos se está convirtiendo en un factor de compra más importante en entornos regulados. El tamaño del mercado de IA en gestión de salud poblacional para entornos locales y controlados de forma estricta está aumentando donde los compradores quieren una supervisión más sólida del entrenamiento de modelos, los registros de pacientes sensibles y el movimiento de datos a través de fronteras. La NHSA de China declaró en 2026 que los modelos de IA para la Nube de Seguro Médico Personal deben entrenarse internamente sin que los datos abandonen la plataforma, lo que ilustra por qué las arquitecturas soberanas o estrictamente delimitadas están ganando apoyo. El mercado de IA en gestión de salud poblacional no se está moviendo, por lo tanto, hacia un modelo de alojamiento universal, porque muchas organizaciones ahora quieren flexibilidad en la nube y control local al mismo tiempo. La implementación híbrida se ha convertido en el compromiso práctico para muchos sistemas de salud del mercado medio que quieren la economía de la nube mientras siguen cumpliendo con las expectativas de residencia y privacidad.

Por Aplicación: La Estratificación de Riesgo Lidera el Crecimiento, el Análisis Ancla el Mercado

El análisis de salud poblacional tuvo la mayor participación de aplicaciones con un 28,54% en 2025, lo que muestra que el mercado de IA en gestión de salud poblacional todavía comienza con una capa de medición amplia antes de reducirse a intervenciones específicas. El análisis sigue siendo el ancla porque los proveedores y pagadores necesitan una visión común de la utilización, la calidad, la atribución y el costo antes de poder dirigir la gestión de la atención o la participación de los miembros de manera efectiva. Eso convierte a esta categoría en la infraestructura base para muchos otros casos de uso, especialmente cuando los compradores todavía están estandarizando modelos de datos y gobernanza. La estratificación de riesgo es la aplicación de más rápido crecimiento con una CAGR del 24,85% durante 2026-2031, lo que refleja el movimiento desde los informes retrospectivos hacia la priorización prospectiva dentro de los flujos de trabajo diarios. El tamaño del mercado de IA en gestión de salud poblacional para la estratificación de riesgo se está expandiendo más rápido que las categorías de informes maduras, porque los compradores quieren cada vez más que el sistema decida quién debe ser contactado, revisado o escalado a continuación.

La gestión y coordinación de la atención también están avanzando en el mercado de IA en gestión de salud poblacional a medida que las herramientas agénticas asumen más tareas de alcance y seguimiento que antes dependían del esfuerzo manual de enfermeras o gestores de casos. Las plataformas de participación del paciente se están volviendo más multilingües y más habilitadas por voz, lo que importa cuando las organizaciones intentan cerrar las brechas de equidad en poblaciones con diferentes patrones de acceso y preferencias de comunicación. La evidencia proporcionada por el usuario también apunta a una combinación de aplicaciones más amplia, con la vigilancia de salud pública y la evidencia del mundo real farmacéutica incluidas en la categoría de otros a medida que los marcos de uso secundario de datos abren más vías de acceso. El reglamento del Espacio Europeo de Datos de Salud entró en vigor en marzo de 2025, lo que respalda este uso más amplio de datos de salud vinculados para fines aprobados. Un estudio de 2025 liderado por Stanford encontró que el alcance proactivo con IA mejoró la participación en el cribado de cáncer colorrectal entre pacientes de habla hispana en comparación con los equipos de alcance convencionales, lo que muestra cómo el mercado de IA en gestión de salud poblacional está convirtiendo la participación del paciente de una característica de conveniencia en una herramienta de acceso dirigida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Los Proveedores Establecen el Volumen, los Pagadores Definen el Margen

Los proveedores de atención médica tuvieron una participación del 53,19% en 2025, lo que muestra que el mercado de IA en gestión de salud poblacional todavía obtiene la mayor parte de su base instalada de las organizaciones que poseen los datos clínicos más profundos y tienen la mayor responsabilidad directa en la prestación de atención. Los proveedores están más cerca de los flujos de trabajo que las herramientas de salud poblacional intentan influir, incluidas las derivaciones, las visitas de seguimiento, el momento del alcance, los planes de atención y la documentación de calidad. También enfrentan presión operativa directa cuando los modelos obligatorios basados en valor requieren un mejor control de la utilización y un mejor desempeño de la atribución. El mercado de IA en gestión de salud poblacional sigue inclinándose hacia la demanda de los proveedores porque los hospitales, los grupos de médicos y los sistemas integrados tienen la necesidad inmediata más amplia de conectar la toma de decisiones clínicas con la responsabilidad financiera. Los ahorros de ACO REACH de 930 USD por beneficiario refuerzan que la adopción del lado del proveedor no es solo una decisión tecnológica, sino también una decisión de gestión de márgenes en modelos de atención que asumen riesgos.

Los pagadores de atención médica son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 23,92% durante 2026-2031, y eso muestra con qué rapidez están convergiendo la participación de los miembros, el ajuste de riesgo, la gestión de la utilización y el desempeño de los contratos. El mercado de IA en gestión de salud poblacional se está volviendo más atractivo para los pagadores porque pueden usar el mismo entorno de datos para apoyar la navegación de la atención, la integridad del pago y el desempeño de la red. Las agencias gubernamentales y las organizaciones de salud pública también representan una parte creciente de la demanda, aunque su contribución de ingresos sigue siendo menor que la de los proveedores y pagadores. ASTHO informó en 2026 que el 14% de las oficinas de salud estatales y territoriales ya estaban usando IA para la vigilancia de enfermedades y el modelado predictivo, mientras que las demostraciones del CDC mostraron más de 5.500 horas de trabajo ahorradas en el análisis de datos de subvenciones. Dentro de la industria de IA en gestión de salud poblacional, esa combinación más amplia de usuarios finales sugiere que los proveedores más sólidos serán aquellos que puedan atender los flujos de trabajo de proveedores, pagadores y del sector público sin reconstruir la plataforma para cada tipo de comprador.

Análisis Geográfico

América del Norte tuvo el 38,47% de la participación del mercado de IA en gestión de salud poblacional en 2025, lo que mantiene a la región en el centro de la actividad comercial actual. Los Estados Unidos siguen siendo el principal campo de pruebas porque TEAM, ACO REACH y el Modelo de Especialidad Ambulatoria sitúan la responsabilidad basada en valor y la medición del desempeño en el centro del financiamiento de la atención. Ese conjunto de políticas le da al mercado de IA en gestión de salud poblacional una señal de demanda más sólida que en la mayoría de las otras regiones, ya que los proveedores y pagadores tienen razones más claras para rastrear el costo, la calidad, la utilización y los resultados atribuidos en un solo sistema. América del Norte también se beneficia de estructuras maduras de contratación entre pagadores y proveedores y de una amplia infraestructura de EHR instalada, lo que facilita la operacionalización del análisis a nivel poblacional. Estas condiciones mantienen al mercado de IA en gestión de salud poblacional comercialmente más sólido en América del Norte, incluso cuando el crecimiento comienza a ampliarse más marcadamente fuera de la región.

Europa está más fragmentada, pero la región se está organizando mejor a medida que la gobernanza de datos, la supervisión de la IA y las reglas de acceso a datos secundarios avanzan hacia un marco más claro. El archivo electrónico de pacientes con exclusión voluntaria de Alemania cubrió a los 73 millones de asegurados estatutarios desde enero de 2025 y comenzó a alimentar el Centro Nacional de Datos de Investigación desde julio de 2025 bajo supervisión formal, lo que le da a la región una base de datos longitudinales más sólida que antes. Francia comprometió 110 millones EUR, alrededor de 119 millones USD, a través de France 2030 para almacenes de datos de salud y lanzó una estrategia nacional de IA y datos de salud en julio de 2025 centrada en el monitoreo a nivel poblacional y el modelado de gemelos digitales. La agenda de reforma del NHS del Reino Unido también está impulsando un uso más rápido de la IA en la atención primaria, especialmente donde la presión de capacidad y las citas perdidas ya están afectando el acceso. Al mismo tiempo, el liderazgo médico europeo ha advertido que los procesos lentos de validación y gobernanza podrían dejar las ventajas de escala a las empresas tecnológicas de Estados Unidos y China, lo que explica por qué la intención de adquisición está aumentando incluso donde la implementación todavía está rezagada.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de IA en gestión de salud poblacional en la región proyectado para expandirse a una CAGR del 24,93% durante 2026-2031. China es la historia de escala más clara dentro de ese crecimiento, porque el 15.º Plan Quinquenal para 2026-2030 trata la atención médica con IA como una prioridad estratégica, y los lanzamientos nacionales habían alcanzado casi 300 grandes modelos médicos para mayo de 2025, mientras que los servicios de imágenes remotas a nivel de condado ya habían gestionado más de 68 millones de casos. La NHSA de China también lanzó el piloto de la Nube de Seguro Médico Personal en febrero de 2026 para construir perfiles de salud dinámicos a lo largo de todo el ciclo de vida de la atencin para 1.330 millones de personas aseguradas. El mercado de IA en gestión de salud poblacional, por lo tanto, probablemente encontrará algunas de sus pistas más largas en Asia-Pacífico, donde la modernización del sistema público, la presión de las enfermedades crónicas y las plataformas de datos a escala nacional pueden respaldar una implementación más amplia con el tiempo.

Panorama Competitivo

El mercado de IA en gestión de salud poblacional está moderadamente concentrado en la cima, con Epic, Optum, Oracle Health e Innovaccer manteniendo una fuerte visibilidad en software, análisis y flujos de trabajo de atención basada en valor. Un segundo grupo que incluye Health Catalyst, Arcadia, Cotiviti, Lightbeam y ZeOmega continúa compitiendo a través de un enfoque vertical más estrecho, profundidad en los flujos de trabajo y solidez en la interoperabilidad. El campo no está lo suficientemente consolidado como para que una arquitectura de producto domine cada tipo de comprador, porque los flujos de trabajo de los proveedores, las prioridades de los pagadores y las necesidades de salud pública todavía difieren de maneras significativas. Eso significa que el mercado de IA en gestión de salud poblacional recompensa la amplitud, pero solo cuando esa amplitud va acompañada de un diseño de flujo de trabajo utilizable y una integración de datos confiable. Las relaciones instaladas también importan, ya que los proveedores con posiciones establecidas en EHR, gestión de la atención o análisis de pagadores pueden extenderse a funciones adyacentes de salud poblacional más fácilmente que los nuevos participantes.

Las fusiones y adquisiciones siguen siendo un movimiento competitivo definitorio en el mercado de IA en gestión de salud poblacional porque los compradores quieren menos herramientas desconectadas y una cobertura operativa más amplia de un conjunto más pequeño de proveedores. Cotiviti completó su adquisición de Edifecs en marzo de 2025, lo que fortaleció su posición de interoperabilidad y le dio una base más amplia para el intercambio de datos y los flujos de trabajo de análisis. Medisolv se expandió aún más en 2026 al adquirir Lilac Software en marzo y Health Elements AI en abril, utilizando esas operaciones para profundizar el análisis de atención basada en valor y la abstracción de datos clínicos liderada por IA. Medisolv dijo que su transacción de Health Elements AI extiende la cobertura de análisis de salud poblacional a más de 140 millones de registros de pacientes en más de 1.800 organizaciones de atención médica, lo que muestra cómo la escala y la cobertura de flujos de trabajo ahora se están comprando tanto como se están construyendo. Estos movimientos muestran que el mercado de IA en gestión de salud poblacional está pasando de soluciones puntuales hacia plataformas operativas más completas que pueden conectar la medición, la acción de calidad y la ejecución de la gestión de la atención.

Líderes de la Industria de IA en Gestión de Salud Poblacional

athenahealth

Epic Systems

Lumeris, Inc.

Oracle Health, Inc.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Rialtic y Exponential AI anunciaron una fusión estratégica para crear una plataforma unificada que cubre el ciclo de vida completo de las reclamaciones, incluida la autorización previa a nivel poblacional, la inteligencia de decisiones en tiempo real y los procesos de calidad tanto para los mercados de pagadores como de proveedores. El acuerdo acelera los flujos de trabajo de IA en gestión de salud poblacional del lado del pagador para los planes de salud de EE. UU.

- Mayo de 2026: IKS Health adquirió ARAI Solutions, integrando grafos de conocimiento biomédico propietarios y un motor de razonamiento central en su plataforma de IA de pila completa para avanzar en la codificación clínica autónoma, la identificación de brechas en la atención y la medicina de precisión para casos de uso a nivel poblacional.

- Abril de 2026: Medisolv adquirió Health Elements AI, añadiendo abstracción de datos clínicos con enfoque en IA con una tasa de precisión reportada del 96% para la elaboración de informes de calidad de registros clínicos, ampliando la cobertura de análisis de salud poblacional de Medisolv a más de 140 millones de registros de pacientes en más de 1.800 organizaciones de atención médica.

Alcance del Informe Global del Mercado de IA en Gestión de Salud Poblacional

Según el alcance del informe, la IA en gestión de salud poblacional se refiere a la aplicación de tecnologías de inteligencia artificial para analizar datos de salud en poblaciones de pacientes definidas, lo que permite a las organizaciones de atención médica identificar a personas de alto riesgo, predecir tendencias de enfermedades y mejorar la atención preventiva. Las plataformas de gestión de salud poblacional impulsadas por IA integran datos clínicos, de reclamaciones, sociales y conductuales para apoyar la estratificación de riesgo, la coordinación de la atención, la optimización de recursos y las intervenciones personalizadas. Estas soluciones ayudan a mejorar los resultados de salud al tiempo que reducen los costos de atención médica y mejoran la prestación de atención basada en valor.

La IA en gestión de salud poblacional está segmentada por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, local e híbrido. Por aplicación, el mercado está segmentado en análisis de salud poblacional, participación del paciente, estratificación de riesgo, gestión y coordinación de la atención, análisis de desempeño financiero y de red, y otros. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores de atención médica, organizaciones de atención responsable y otros. El segmento de geografía se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Análisis de Salud Poblacional |

| Participación del Paciente |

| Estratificación de Riesgo |

| Gestión y Coordinación de la Atención |

| Análisis de Desempeño Financiero y de Red |

| Otros |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Organizaciones de Atención Responsable |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Análisis de Salud Poblacional | |

| Participación del Paciente | ||

| Estratificación de Riesgo | ||

| Gestión y Coordinación de la Atención | ||

| Análisis de Desempeño Financiero y de Red | ||

| Otros | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Organizaciones de Atención Responsable | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la IA en gestión de salud poblacional?

El crecimiento está siendo impulsado por el reembolso basado en valor, el aumento de la carga de enfermedades crónicas, mayores necesidades de estratificación de riesgo y la presión de la fuerza laboral, con el mercado proyectado para crecer de 16,76 mil millones USD en 2026 a 46,51 mil millones USD en 2031.

¿Qué segmento lidera por componente?

El software lideró con una participación del 72,48% en 2025 porque los compradores están priorizando plataformas duraderas de análisis y flujos de trabajo sobre compromisos de servicios puntuales.

¿Qué aplicación está creciendo más rápido?

La estratificación de riesgo es la aplicación de más rápido crecimiento, con una CAGR proyectada del 24,85% hasta 2031, a medida que los compradores pasan de los informes retrospectivos a la priorización en tiempo real.

¿Por qué los pagadores importan más ahora en este espacio?

Los pagadores de atención médica son el usuario final de más rápido crecimiento con una CAGR del 23,92% porque están usando la IA para la participación de los miembros, la gestión de la utilización y el desempeño de contratos ajustados por riesgo.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,93%, respaldada por grandes plataformas de datos públicos, presión de enfermedades crónicas y programas nacionales de atencin médica con IA.

¿Cuál es el mayor desafío para la adopción?

Las reglas poco claras de reembolso y responsabilidad siguen siendo un obstáculo importante porque muchas herramientas de IA todavía se encuentran dentro de estructuras de pago que no fueron diseñadas para servicios clínicos y a nivel poblacional basados en software.

Última actualización de la página el: