Tamaño y Participación del Mercado de Medicamentos para la Tiroiditis de Hashimoto

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

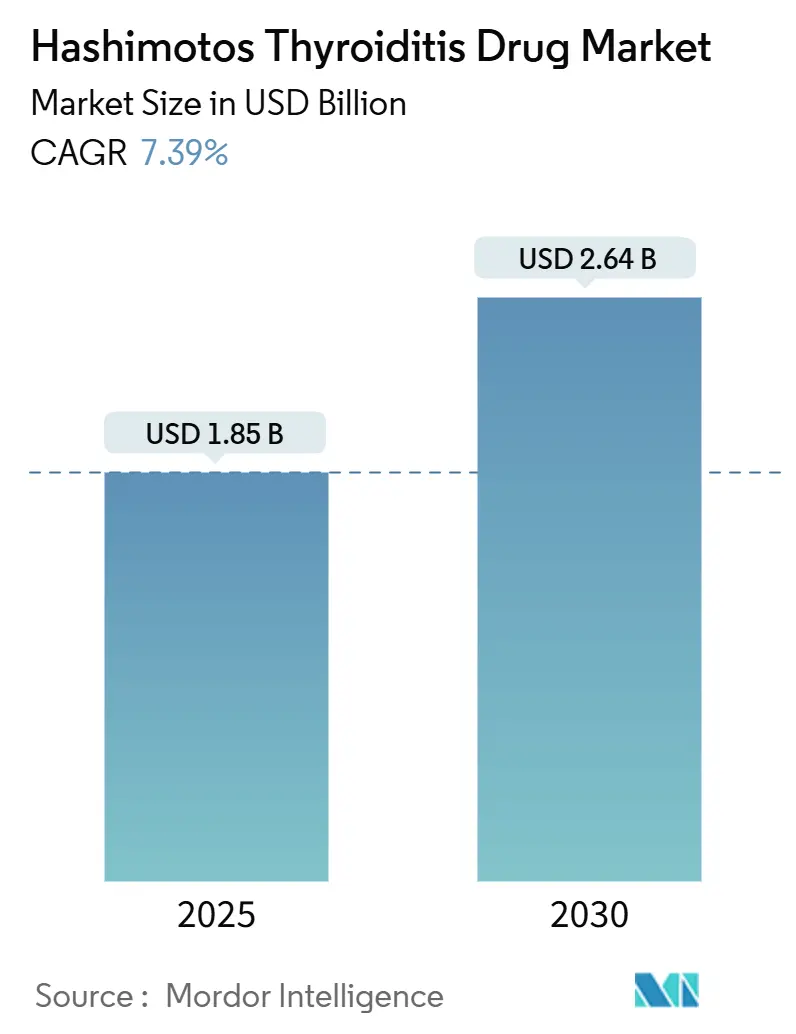

| Tamaño del Mercado (2025) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Tiroiditis de Hashimoto por Mordor Intelligence

El tamaño del mercado global de medicamentos para la tiroiditis de Hashimoto se situó en USD 1.850 millones en 2025 y se prevé que alcance los USD 2.640 millones en 2030, lo que refleja una CAGR del 7,39% durante el período. La demanda se expande a medida que los trastornos tiroideos autoinmunes se vuelven más comunes, los médicos adoptan nuevas combinaciones de LT4 + LT3 y nuevos moduladores del receptor de hormona tiroidea ingresan al arsenal terapéutico. Los síntomas persistentes en pacientes a pesar de la normalización de la TSH están fomentando ensayos de medicamentos dirigidos que pueden ajustar con precisión los niveles periféricos de T3, abriendo espacios en blanco para mecanismos de acción diferenciados. Las interrupciones en el suministro durante 2024–2025 expusieron vulnerabilidades en la fabricación de levotiroxina y llevaron a los médicos a considerar LT4 líquida, cápsulas de gel blando y extracto tiroideo desecado, cada uno con precios superiores. Al mismo tiempo, los modelos de telesalud directos al consumidor, combinados con el monitoreo de adherencia basado en aplicaciones, están elevando las tasas de renovación de recetas y ampliando el acceso internacional. Por último, la evidencia del mundo real respaldada por reguladores que confirma la equivalencia terapéutica de los genéricos está aliviando la presión de los pagadores, aunque solo ha reducido modestamente la lealtad a las marcas, preservando el valor para los actores establecidos.

Conclusiones Clave del Informe

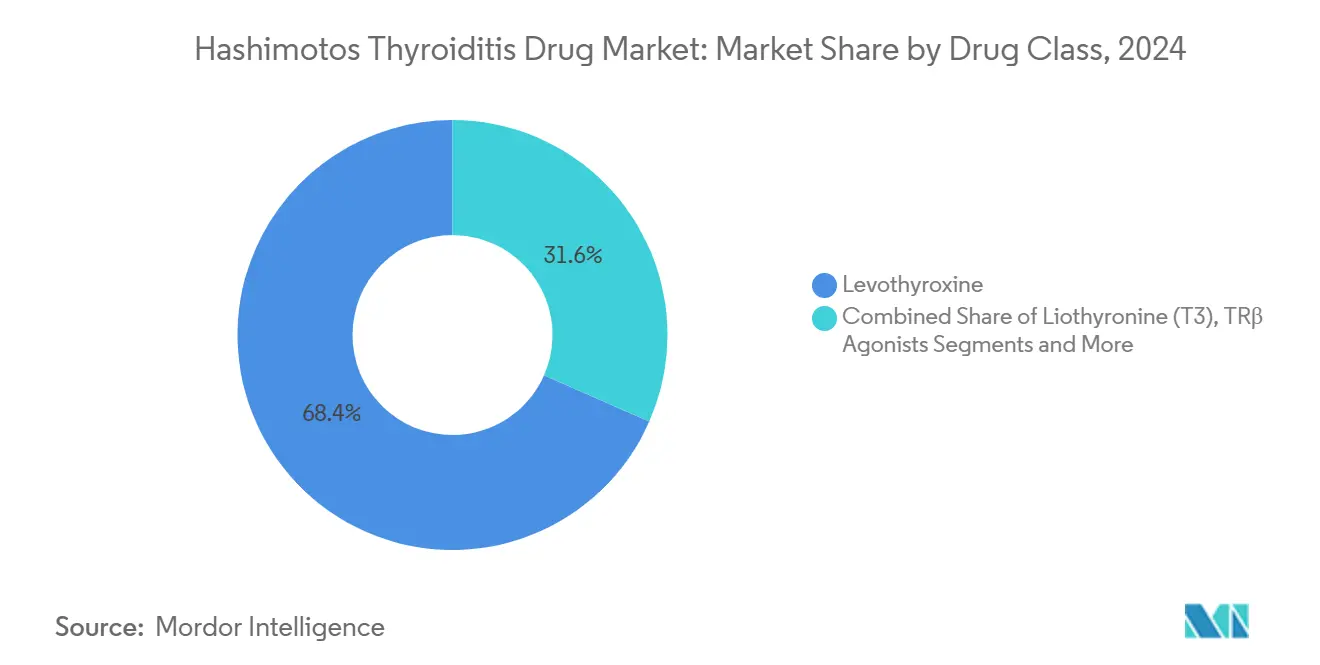

- Por clase de medicamento, la levotiroxina lideró con el 68,41% de la participación del mercado de medicamentos para la tiroiditis de Hashimoto en 2024, mientras que los agonistas TRβ avanzan a una CAGR del 10,47% hasta 2030.

- Por formulación, los comprimidos representaron el 61,23% del tamaño del mercado de medicamentos para la tiroiditis de Hashimoto en 2024 y las soluciones líquidas crecen a una CAGR del 11,46%.

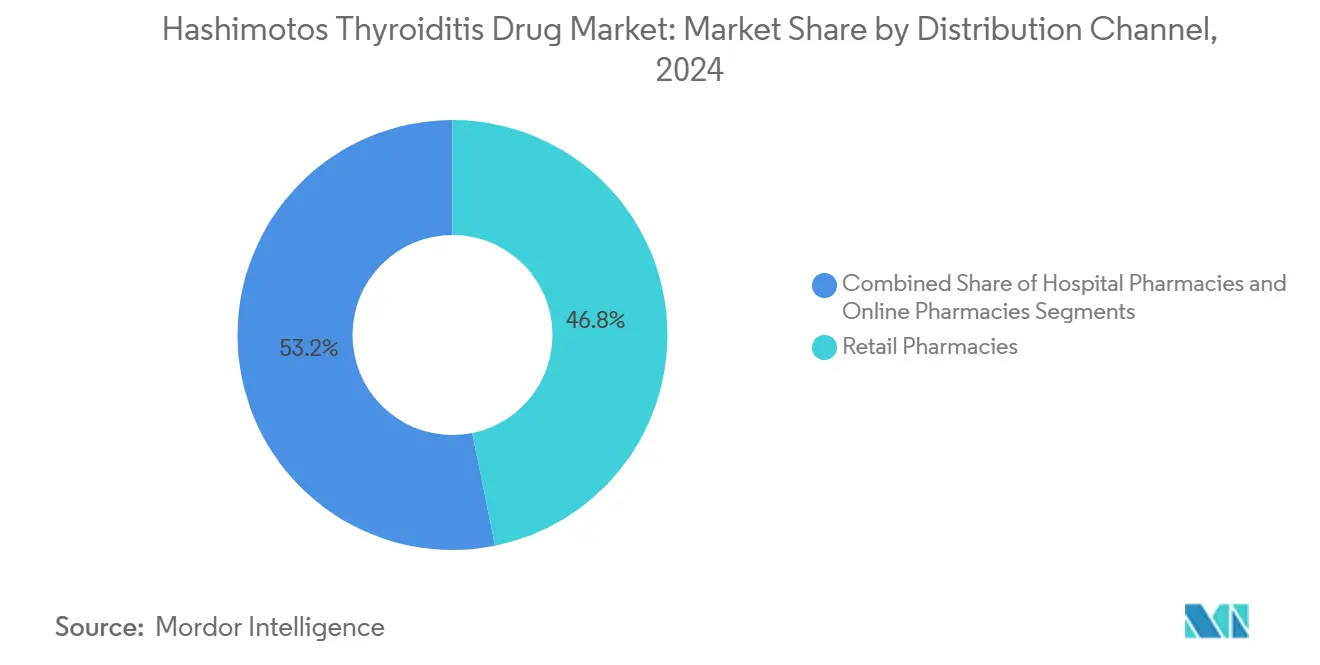

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 46,84% en 2024, mientras que las farmacias en línea registran el crecimiento más rápido con una CAGR del 11,94%.

- Por demografía del paciente, los adultos capturaron el 67,31% de la participación del mercado de medicamentos para la tiroiditis de Hashimoto en 2024 y el segmento pediátrico avanza a una CAGR del 10,48%.

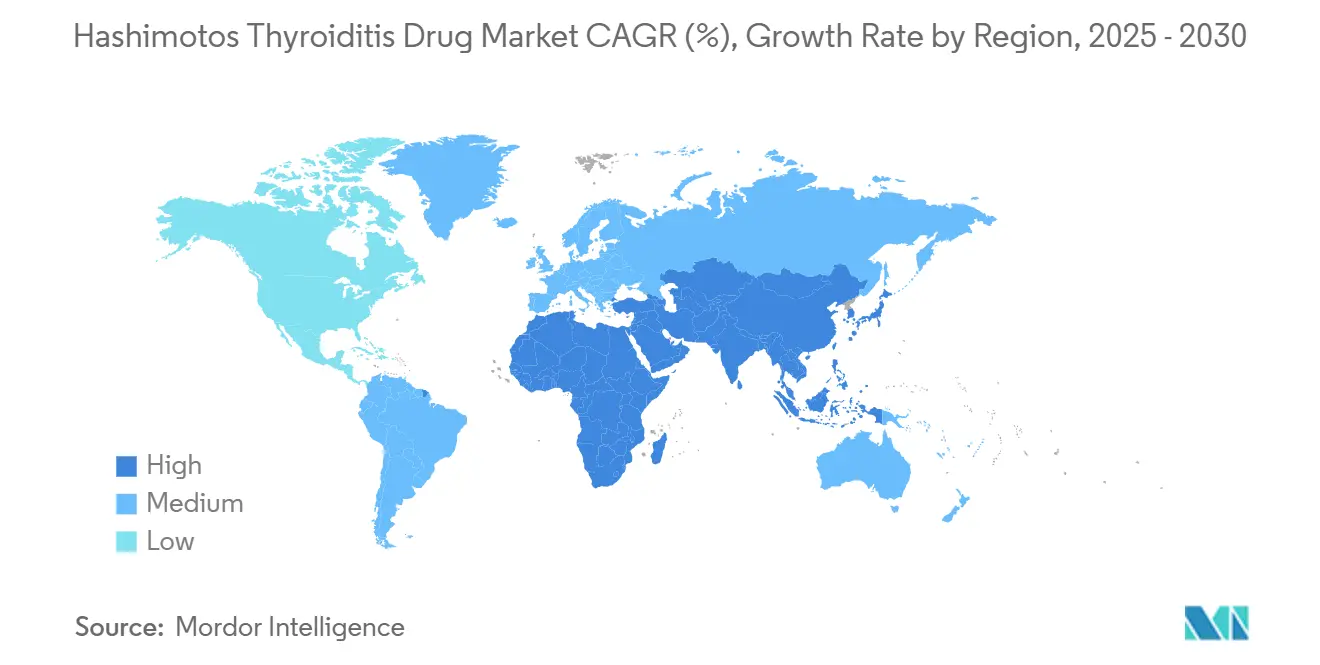

- Por geografía, América del Norte se mantuvo dominante con una participación del 38,52% en 2024, pero Asia-Pacífico exhibe la CAGR más rápida del 9,41% hasta 2030.

Tendencias e Información del Mercado Global de Medicamentos para la Tiroiditis de Hashimoto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos tiroideos autoinmunes | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto volumen de prescripción de levotiroxina (T4) | +1.5% | Mundial, liderado por América del Norte | Mediano plazo (2-4 años) |

| Mayor concienciación y programas nacionales de detección | +1.2% | Asia-Pacífico central, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia la terapia de combinación individualizada LT4 + LT3 | +1.0% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Formulaciones líquidas y de gel blando de T4 que mejoran la adherencia | +0.9% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Agonistas selectivos de TRβ reposicionados para comorbilidades | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Tiroideos Autoinmunes

La inmunoterapia oncológica ha puesto involuntariamente el foco en la tiroides: el 98% de los receptores de inhibidores de puntos de control inmunitario que desarrollan eventos adversos inmunorrelacionados tiroideos presentan en realidad patología de Hashimoto, lo que añade un nuevo flujo de pacientes a las consultas de endocrinología.[1]Wenwen Gong, "Factores de Riesgo y Resultados de los Eventos Adversos Inmunorrelacionados Tiroideos tras el Tratamiento con Inhibidores de PD-1/PD-L1," BMC Endocrine Disorders, biomedcentral.com El envejecimiento de la población en las economías desarrolladas amplía esta base porque la desregulación inmunitaria se intensifica con la edad. Mientras tanto, las herramientas de reconocimiento de patrones impulsadas por IA ahora detectan variaciones sutiles de la TSH en atención primaria, acortando la latencia diagnóstica y ampliando la población tratada.[2]Mohammad H. Dabbaghmanesh, "Iluminando el Camino hacia el Manejo de los Trastornos Tiroideos Mediante Inteligencia Artificial," Shiraz E-Med J., semj.sums.ac.ir Estos avances amplían colectivamente el mercado de medicamentos para la tiroiditis de Hashimoto a medida que más casos subclínicos pasan a un manejo farmacológico activo. También aumentan la demanda de terapias que minimicen los riesgos óseos y cardíacos a largo plazo asociados con la sobresustitución. Por último, los registros epidemiológicos que integran datos de oncología y endocrinología proporcionan evidencia del mundo real que orienta a los pagadores hacia una intervención más temprana, sosteniendo el crecimiento de la utilización de medicamentos.

Alto Volumen de Prescripción de Levotiroxina (T4)

El estatus de la levotiroxina como el 4.º medicamento más dispensado en los Estados Unidos —82,4 millones de prescripciones anuales que atienden a 18,1 millones de pacientes— reafirma la enorme presencia de este medicamento. Dado que la titulación es de por vida, cada paciente genera reposiciones repetidas, reforzando flujos de caja estables que atraen lanzamientos de marcas y genéricos autorizados. Synthroid por sí sola todavía controla aproximadamente el 82% de las prescripciones en los Estados Unidos, lo que ilustra cómo la consistencia percibida supera al precio en un entorno de índice terapéutico estrecho. La elevada carga de monitoreo —controles de TSH cada 6–12 semanas durante el ajuste de dosis— también infla los ingresos de laboratorio y consulta vinculados a la farmacoterapia. En conjunto, estos factores consolidan el dominio de la levotiroxina, aunque simultáneamente exponen necesidades no satisfechas de alternativas que reduzcan la carga de pastillas y la frecuencia de visitas. Esta dualidad mantiene dinámico el mercado de medicamentos para la tiroiditis de Hashimoto, combinando volúmenes de prescripción heredados con espacio para nuevos participantes diferenciados.

Mayor Concienciación y Programas Nacionales de Detección

Los gobiernos de China, India y varios estados del Golfo han incorporado las pruebas de función tiroidea en los chequeos de salud rutinarios, impulsados por diagnósticos digitales capaces de analizar grandes conjuntos de datos en atención primaria. Los registros de ensayos clínicos de China enumeran 65 estudios tiroideos activos entre 2009 y 2022, 21 de los cuales se dirigen a trastornos no tumorales, incluida la tiroiditis de Hashimoto. Las plataformas de detección temprana integran el cribado genético para las variantes D2 Thr92Ala, informando si la monoterapia con LT4 es probable que deje síntomas residuales. A medida que el cribado penetra en la Asia rural, la incidencia parece aumentar, aunque el verdadero impulsor es el descubrimiento de casos más que una explosión de la enfermedad. Esta vigilancia se traduce en prescripciones más tempranas, adelantando los ingresos en el recorrido del paciente y aumentando la prevalencia total tratada. Los paneles interactivos de salud pública que informan sobre la carga regional de hipotiroidismo impulsan aún más la financiación de medicamentos en los formularios nacionales, reforzando los volúmenes dentro del mercado de medicamentos para la tiroiditis de Hashimoto.

Cambio hacia la Terapia de Combinación Individualizada LT4 + LT3

Las encuestas de resultados reportados por los pacientes muestran que el 52% de los adultos hipotiroideos prefieren la terapia combinada incluso cuando los médicos consideran que su TSH está "normalizada", lo que subraya una brecha entre el control bioquímico y el alivio de los síntomas. Los candidatos de liotironina de liberación sostenida ahora suavizan el perfil de T3, reduciendo las palpitaciones que limitaban los regímenes anteriores.[3]Fereidoun Azizi, "Preparación Combinada de Levotiroxina más Liotironina de Liberación Sostenida," BMC Endocrine Disorders, springeropen.com Se estima que 400.000 pacientes en los Estados Unidos —el doble del nivel de hace una década— ya dependen de algún protocolo LT4 + LT3, creando un mercado ancla para los nuevos participantes. Los reguladores han comenzado a hacer referencia a la terapia combinada en las guías para pacientes sintomáticos persistentes, otorgando legitimidad que desbloquea el reembolso. Para los fabricantes de medicamentos, el atractivo radica en precios superiores justificados por las mejoras en la calidad de vida y la convincente evidencia del mundo real. Estos factores impulsan los productos combinados hacia uno de los nichos de expansión más rápida dentro del mercado de medicamentos para la tiroiditis de Hashimoto.

Análisis del Impacto de las Restricciones*

| Restricción | (-) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de bioequivalencia que frenan la sustitución por genéricos | -1.2% | Global; pronunciado en América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas de potencia y estabilidad para medicamentos tiroideos | -0.8% | Mundial; más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cadena de suministro frágil para las APIs de extracto tiroideo desecado de origen porcino | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de intervenciones nutracéuticas y de estilo de vida | -0.4% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Bioequivalencia que Frenan la Sustitución por Genéricos

A pesar de los datos de la FDA que demuestran la equivalencia terapéutica, el cambio de marca a genérico o de genérico a genérico puede inducir variabilidad en la TSH que alarma a los médicos, lo que lleva a repetir análisis de laboratorio y ajustes de dosis. Las cartas de advertencia emitidas en 2024 contra instalaciones que fabrican levotiroxina erosionan aún más la confianza de los prescriptores. Los hospitales a menudo instruyen a los farmacéuticos para que mantengan a los pacientes con un único fabricante, lo que reduce el volumen para los participantes de bajo costo y limita la competencia de precios. Esta barrera protege los ingresos de las marcas, pero suprime una adopción más amplia impulsada por los costos, moderando el crecimiento general del volumen en el mercado de medicamentos para la tiroiditis de Hashimoto. Los pagadores siguen atrapados entre un mayor gasto en marcas y el riesgo clínico de las fluctuaciones hormonales, lo que resulta en políticas de sustitución cautelosas que perpetúan la restricción.

Regulaciones Estrictas de Potencia y Estabilidad para Medicamentos Tiroideos

Tanto la USP como la EP exigen que los lotes de levotiroxina mantengan una potencia del 95–105% hasta la fecha de vencimiento, una especificación endurecida en 2024 tras múltiples retiradas del mercado. Los fabricantes deben sobredosificar los comprimidos para compensar la degradación, lo que infla el consumo y los costos de la API. Los extensos estudios de validación para el estrés por calor, luz y humedad alargan los plazos de desarrollo y disuaden a los participantes más pequeños. La armonización regulatoria a través de la guía de bioequivalencia ICH M13A, si bien agiliza los formatos de los expedientes, aplica simultáneamente criterios uniformes de alto nivel, aumentando el gasto en cumplimiento normativo. En conjunto, los rigurosos mandatos de estabilidad reducen la intensidad competitiva a corto plazo, pero limitan la flexibilidad del suministro, restringiendo las caídas rápidas de precios en el mercado de medicamentos para la tiroiditis de Hashimoto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Innovación Más Allá de las Hormonas Tradicionales

La levotiroxina controló el 68,41% de la participación del mercado de medicamentos para la tiroiditis de Hashimoto en 2024, subrayando su arraigo como terapia de reemplazo de primera línea. No obstante, el grupo de agonistas TRβ registra una CAGR del 10,47%, lo que señala un cambio de paradigma hacia la modulación selectiva de receptores y el manejo de comorbilidades metabólicas. El rápido ritmo de este segmento amplía el tamaño general del mercado de medicamentos para la tiroiditis de Hashimoto, añadiendo prescripciones de alto valor que complementan en lugar de canibalizar los volúmenes de LT4.

Las terapias de combinación LT4 + LT3 ocupan un nicho creciente donde persisten los síntomas residuales, y su adopción está respaldada por formulaciones de T3 de liberación sostenida que mitigan las preocupaciones cardiovasculares. El extracto tiroideo desecado, aunque limitado por la fiabilidad del suministro, mantiene una base de usuarios leales que valora el alivio cualitativo de los síntomas por encima de los objetivos bioquímicos. La monoterapia con liotironina sigue restringida a escenarios especiales como la supresión del cáncer de tiroides. En conjunto, la diversificación de las clases de medicamentos transforma el panorama competitivo, pero el volumen masivo de levotiroxina continúa siendo el ancla del mercado de medicamentos para la tiroiditis de Hashimoto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Las Soluciones Líquidas Superan las Barreras de Absorción

Los comprimidos comandaron una participación del 61,23% del tamaño del mercado de medicamentos para la tiroiditis de Hashimoto en 2024, gracias a décadas de familiaridad médica y posicionamiento en los formularios de los pagadores. Sin embargo, las soluciones líquidas superan con una CAGR del 11,46% porque eluden la variabilidad del pH gástrico y la interferencia dietética, permitiendo horarios de dosificación más flexibles. El nicho de las cápsulas de gel blando también prospera, dirigido a pacientes con intolerancia a la lactosa y enfermedad celíaca, fragmentando aún más la demanda.

La levotiroxina inyectable está confinada al uso hospitalario para el coma por mixedema, pero está atrayendo atención de I+D a través de sistemas de depósito subcutáneo actualmente bajo revisión de solicitud de investigación de nuevo fármaco. Los innovadores posicionan estas nuevas formas de administración como soluciones de adherencia, especialmente para poblaciones con polifarmacia o disfagia. A medida que se acumula la evidencia, los comités de formularios sopesan los mayores costos de adquisición frente a los ahorros a largo plazo derivados de la reducción de hospitalizaciones, reforzando el impulso de las formulaciones líquidas y de gel blando dentro del mercado de medicamentos para la tiroiditis de Hashimoto.

Por Canal de Distribución: El Acceso Digital Redibuja los Patrones de Distribución

Los puntos de venta minoristas controlaron el 46,84% de los ingresos globales en 2024, sostenidos por el asesoramiento farmacéutico y la integración con los seguros. No obstante, las farmacias en línea se expanden a una CAGR del 11,94%, aprovechando las consultas de telemedicina que emiten recetas electrónicas y organizan el envío en el mismo día de los medicamentos tiroideos. Para la terapia crónica que requiere reposiciones mensuales, los modelos de suscripción reducen la fricción y refuerzan el cumplimiento, traduciéndose en mayores tasas de dispensación por paciente.

Las farmacias hospitalarias gestionan la tiroiditis posparto y la titulación en pacientes hospitalizados, aunque su crecimiento se rezaga ante el dominio de la atención ambulatoria. Están surgiendo modelos de distribución híbridos, en los que los fabricantes se asocian directamente con clínicas digitales: la colaboración de Acella con Paloma Health ejemplifica un sistema de circuito cerrado que combina visitas virtuales de endocrinología con entrega a domicilio, configurando una nueva frontera competitiva para el mercado de medicamentos para la tiroiditis de Hashimoto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Demografía del Paciente: La Intervención Temprana Define el Valor a lo Largo de la Vida

Los adultos de entre 18 y 64 años generaron el 67,31% de los ingresos de 2024, lo que refleja la incidencia máxima de la enfermedad junto con la participación activa en la fuerza laboral, que respalda el monitoreo regular y las formulaciones de mayor precio. Las prescripciones pediátricas, aunque menores en volumen, ofrecen una CAGR del 10,48% porque la mayor concienciación sobre el deterioro del crecimiento impulsa un cribado más temprano. La flexibilidad de dosificación pediátrica favorece la LT4 líquida, y la posible expansión de las combinaciones LT4 + LT3 en jóvenes con T3 persistentemente baja-normal podría elevar aún más el valor por paciente.

Los pacientes de edad avanzada se enfrentan a la polifarmacia, lo que requiere una titulación cuidadosa de la dosis para evitar la fibrilación auricular, mientras que las mujeres embarazadas necesitan escaladas de dosis específicas por trimestre. Se están desarrollando algoritmos personalizados que integran edad, peso, polimorfismos genéticos y comorbilidades para refinar la terapia a lo largo de las etapas de la vida, mejorando los resultados clínicos y consolidando la lealtad de los pacientes a marcas específicas. Esta adaptación demográfica asegura la utilización a largo plazo dentro del mercado de medicamentos para la tiroiditis de Hashimoto.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 38,52% en 2024, ya que la lealtad a las marcas y la cobertura de seguros compensaron la erosión de los genéricos. Sin embargo, las crónicas escaseces de levotiroxina tanto en los Estados Unidos como en Canadá demostraron la fragilidad de las cadenas de suministro, empujando a los médicos hacia alternativas importadas y formulaciones líquidas.

Asia-Pacífico lidera la carrera de velocidad con una CAGR del 9,41% gracias a esquemas de seguros más amplios, estilos de vida urbanizados que impulsan la incidencia autoinmune y la aceleración regulatoria ejemplificada por las aprobaciones secuenciales de genéricos en Australia. El salto de China en los ensayos clínicos tiroideos subraya la innovación nacional, mientras que la apertura de India a los medicamentos avanzados de cruce entre diabetes y tiroides señala una base de prescripción sofisticada.

Europa exhibe un consumo maduro impulsado por guías clínicas con una poderosa arbitración de los precios de los medicamentos, aunque la nueva armonización de la bioequivalencia puede acortar el tiempo de comercialización para los genéricos panregionales. En contraste, Oriente Medio y África y América del Sur siguen limitados en volumen por una cobertura de seguros irregular, aunque la penetración de la telesalud está desbloqueando lentamente la demanda rural. En conjunto, la heterogeneidad geográfica garantiza múltiples vectores de crecimiento que sostienen el mercado global de medicamentos para la tiroiditis de Hashimoto.

Panorama Competitivo

La intensidad se sitúa en un nivel moderado a medida que la levotiroxina de marca, los genéricos autorizados, los actores especializados en tiroides y las empresas emergentes de enfermedades metabólicas compiten por la atención del mercado. Synthroid mantiene una participación casi monopólica en los Estados Unidos aprovechando mensajes de consistencia, programas de muestras y un sólido compromiso con los endocrinólogos.

La diferenciación en la cartera de productos es visible entre las empresas de biotecnología que apuntan al TRβ con beneficios metabólicos; las victorias en litigios han protegido la propiedad intelectual de Viking Therapeutics, disuadiendo a los seguidores rápidos y reforzando la confianza de los inversores. Al mismo tiempo, la adquisición de Thyquidity por parte de Jerome Stevens Pharmaceuticals amplió su franquicia endocrina y mitigó las anteriores escaseces de formulaciones líquidas, fortaleciendo la fiabilidad del suministro.

Los proveedores de atención digital como Paloma Health introducen la integración vertical, siendo propietarios de las relaciones con los pacientes desde la teleconsulta hasta el envío de medicamentos y el seguimiento digital. Este paquete de servicios amenaza los márgenes tradicionales de las farmacias, obligando a los actores establecidos a explorar ofertas omnicanal. Las fusiones y adquisiciones y las alianzas de comercialización conjunta son probables a medida que las partes interesadas compiten por datos, distribución y diferenciación en el mercado de medicamentos para la tiroiditis de Hashimoto en evolución.

Líderes de la Industria de Medicamentos para la Tiroiditis de Hashimoto

AbbVie Inc.

Merck KGaA

Pfizer Inc.

Viatris

Lannett Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Jerome Stevens Pharmaceuticals adquirió Thyquidity (solución oral de levotiroxina sódica) de Azurity Pharmaceuticals para reforzar su cartera de formulaciones líquidas y estabilizar el suministro nacional.

- Marzo de 2025: El Centro de Tiroides Clayman lanzó el Día Anual de Concienciación sobre la Enfermedad de Hashimoto, celebrado cada segundo miércoles de marzo, para mejorar la detección temprana y la educación del paciente.

Alcance del Informe Global del Mercado de Medicamentos para la Tiroiditis de Hashimoto

| Levotiroxina (T4) |

| Liotironina (T3) |

| Combinación LT4 + LT3 |

| Extracto Tiroideo Desecado |

| Agonistas TRβ |

| Otros |

| Comprimidos |

| Cápsulas de Gel Blando |

| Solución Líquida |

| Inyectable |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Adultos (18-64 años) |

| Pediátrico (< 18 años) |

| Mujeres Embarazadas |

| Personas Mayores (≥ 65 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Levotiroxina (T4) | |

| Liotironina (T3) | ||

| Combinación LT4 + LT3 | ||

| Extracto Tiroideo Desecado | ||

| Agonistas TRβ | ||

| Otros | ||

| Por Formulación | Comprimidos | |

| Cápsulas de Gel Blando | ||

| Solución Líquida | ||

| Inyectable | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Demografía del Paciente | Adultos (18-64 años) | |

| Pediátrico (< 18 años) | ||

| Mujeres Embarazadas | ||

| Personas Mayores (≥ 65 años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de medicamentos para la tiroiditis de Hashimoto?

El mercado fue valorado en USD 1.850 millones en 2025 y se proyecta que alcance los USD 2.640 millones en 2030.

¿A qué velocidad se espera que crezca el mercado?

La tasa de crecimiento anual compuesta se pronostica en un 7,39% entre 2025 y 2030.

¿Qué clase de medicamento lidera las ventas globales?

La levotiroxina continúa dominando con una participación de mercado del 68,41% en 2024.

¿Qué región se expande más rápidamente?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 9,41% hasta 2030.

¿Por qué las formulaciones líquidas de levotiroxina están ganando terreno?

Permiten una dosificación flexible en torno a las comidas y la terapia de supresión de ácido, mejorando la adherencia y la estabilidad de la TSH.

¿Qué impulsa el interés en la terapia de combinación LT4 + LT3?

Alrededor de la mitad de los pacientes reportan síntomas persistentes con la monoterapia, y las formulaciones de T3 de liberación sostenida ahora abordan las preocupaciones de seguridad previas.

Última actualización de la página el: