Tamaño y Participación del Mercado de Terapéuticos para el Cáncer de Tiroides Diferenciado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

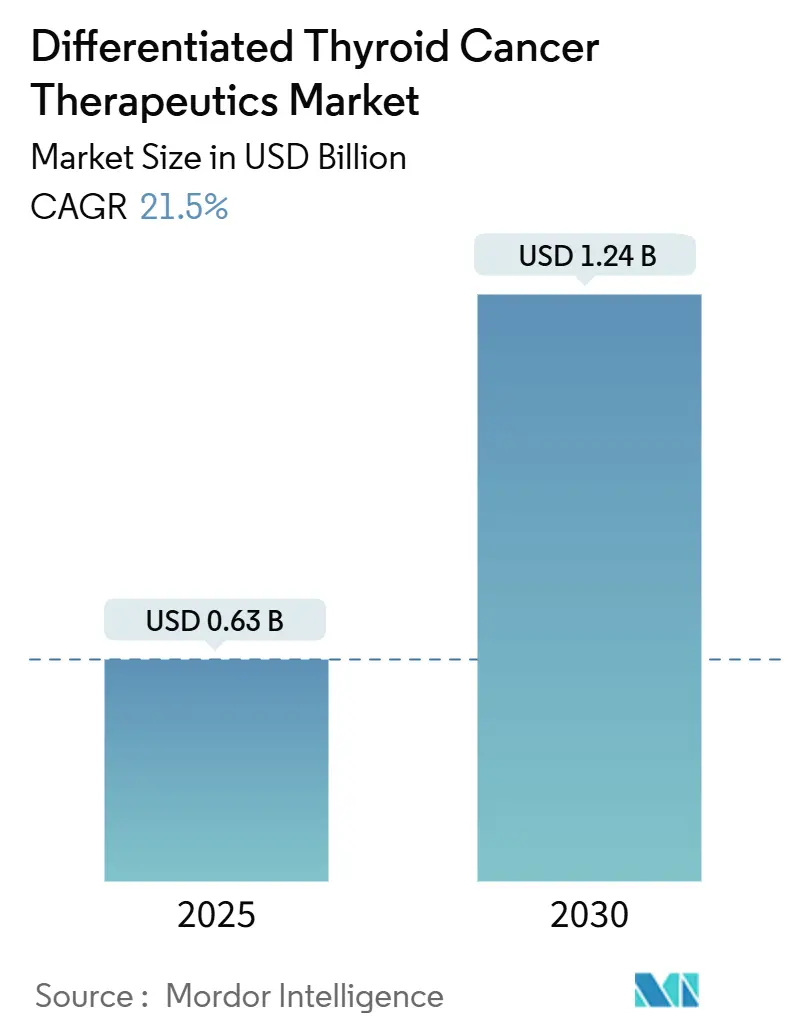

| Tamaño del Mercado (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.50% CAGR |

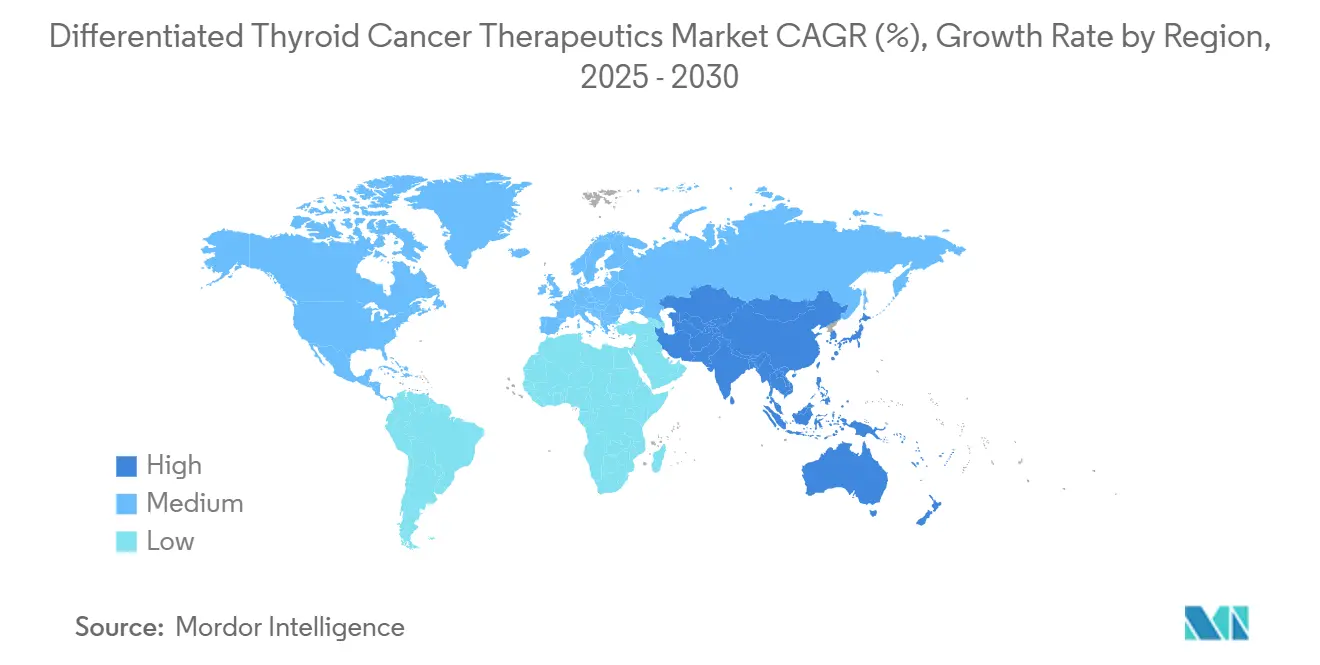

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Tiroides Diferenciado por Mordor Intelligence

El mercado de terapéuticos para el cáncer de tiroides diferenciado alcanzó los USD 0,63 mil millones en 2025 y se prevé que ascienda a USD 1,24 mil millones en 2030, avanzando a una CAGR del 15,1%. El rápido crecimiento sigue a dos fuerzas gemelas: un aumento constante de los casos recién diagnosticados y una oleada de agentes dirigidos que llevan la atención más allá de la dependencia exclusiva del yodo radiactivo (RAI)[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba el selpercatinib para el cáncer de tiroides pediátrico con mutación RET," fda.gov. Aprobaciones innovadoras como la del selpercatinib para la enfermedad pediátrica con mutación RET y la del repotrectinib para tumores positivos a NTRK demuestran el ritmo de la innovación y amplían el grupo de pacientes elegibles. A medida que las pruebas de alteraciones genéticas clave se vuelven rutinarias, los pagadores en los principales mercados reembolsan cada vez más los regímenes de medicina de precisión, reforzando la demanda. Al mismo tiempo, los fabricantes construyen nuevas plantas de radiofármacos y firman acuerdos de suministro de isótopos que alivian los cuellos de botella históricos y abren nuevas fuentes de ingresos. Los vencimientos de patentes de los inhibidores multicinasa de primera generación añaden urgencia para que los patrocinadores presenten compuestos de nueva generación mientras las exclusividades permanecen vigentes.

Conclusiones Clave del Informe

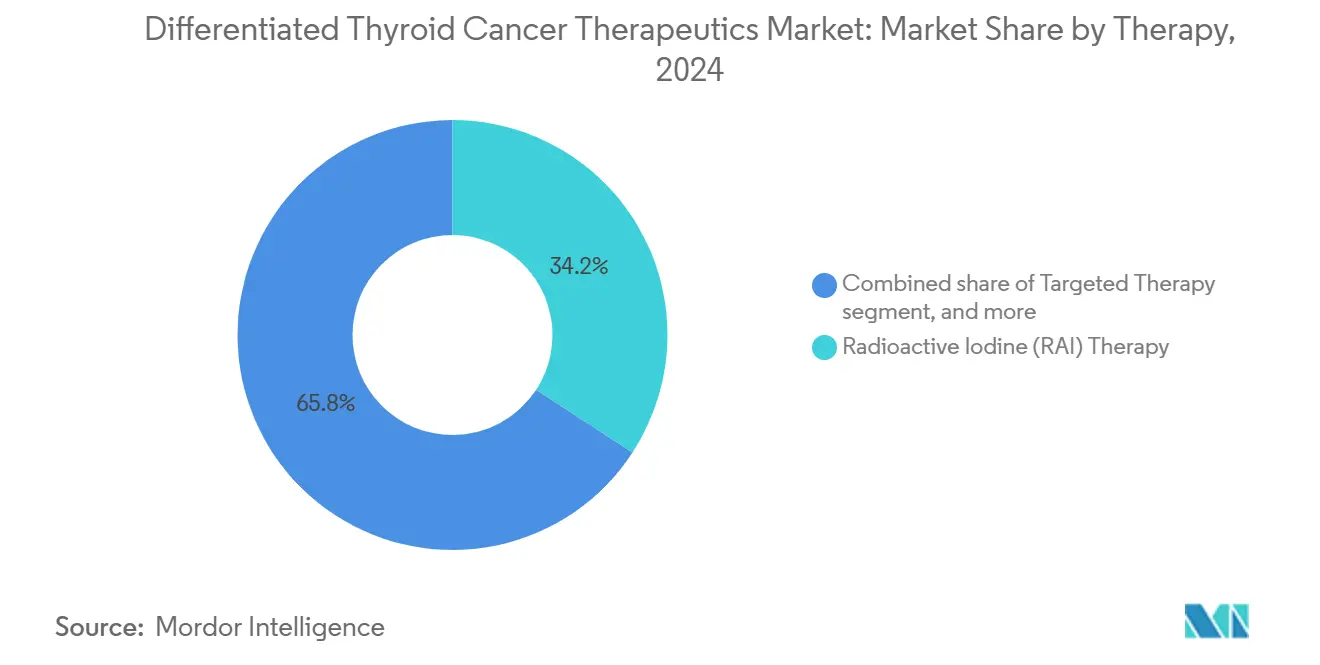

- Por terapia, el yodo radiactivo mantuvo el liderazgo con el 34,23% de la participación del mercado de terapéuticos para el cáncer de tiroides diferenciado en 2024; la terapia dirigida se expande más rápidamente a una CAGR del 17,26% hasta 2030.

- Por estadio, la enfermedad localizada representó el 46,64% de los ingresos en 2024, mientras que se proyecta que los casos metastásicos/refractarios a RAI crezcan a una CAGR del 16,84%.

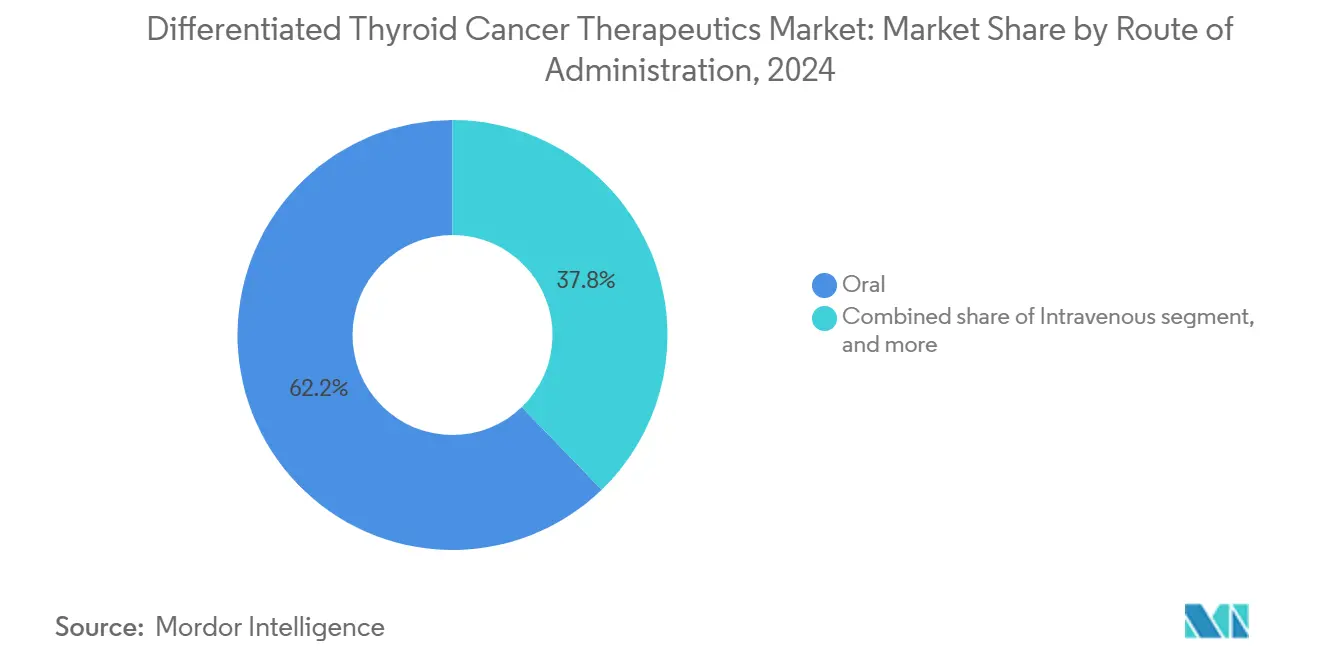

- Por vía de administración, los productos orales captaron el 62,65% del tamaño del mercado de terapéuticos para el cáncer de tiroides diferenciado en 2024; las opciones intravenosas avanzan a una CAGR del 15,89% hasta 2030.

- Por usuario final, los hospitales representaron el 43,76% de la participación del tamaño del mercado de terapéuticos para el cáncer de tiroides diferenciado en 2024, mientras que los centros quirúrgicos ambulatorios registran la trayectoria más rápida con una CAGR del 16,34%.

- Por geografía, América del Norte lideró con el 42,32% de los ingresos en 2024; Asia-Pacífico está en camino de alcanzar la CAGR más alta del 16,43% hasta 2030.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Tiroides Diferenciado

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia global y detección más temprana | +2.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión de las terapias dirigidas aprobadas y extensiones de indicación | +3.2% | América del Norte, Europa | Corto plazo (≤2 años) |

| Reembolso favorable e inclusión en las guías nacionales de atención oncológica | +1.9% | América del Norte y UE, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de teranósticos basados en radioisótopos | +2.1% | América del Norte, Europa | Largo plazo (≥4 años) |

| Demanda creciente de alternativas mínimamente invasivas y administradas por vía oral a la cirugía | +1.6% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Intensificación de la inversión en I+D y profundidad del pipeline de ensayos clínicos a nivel mundial | +2.4% | América del Norte, Europa, Asia-Pacífico seleccionado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global y Detección más Temprana

Los casos mundiales de cáncer de tiroides aumentaron de 87.583 en 1990 a 233.847 en 2019, con el mayor incremento entre personas de 10 a 24 años. Las mejoras en imagen, la patología asistida por inteligencia artificial y el cribado más amplio en países de altos ingresos revelan tumores de menor tamaño, lo que incorpora a más pacientes al mercado de terapéuticos para el cáncer de tiroides diferenciado en etapas más tempranas de su enfermedad. El diagnóstico más temprano evita que muchos casos progresen al estado refractario a RAI, pero aun así eleva el número absoluto de pacientes elegibles para terapia sistémica adyuvante. La continuación de los programas nacionales de ecografía en Corea del Sur y la creciente adopción de la aspiración con aguja fina con análisis de imagen por inteligencia artificial a nivel mundial sostienen este impulsor.

Expansión de las Terapias Dirigidas Aprobadas y Extensiones de Indicación

En 2024, la FDA redujo el límite de edad para el selpercatinib a 2 años, y el repotrectinib obtuvo una aprobación acelerada para tumores positivos a NTRK tras demostrar una tasa de respuesta objetiva del 58% en pacientes sin tratamiento previo. Las guías actualizadas de la Red Nacional Integral del Cáncer (NCCN) de 2025 recomiendan ahora la secuenciación de nueva generación amplia antes de la terapia sistémica, consolidando el perfil genómico como práctica estándar. El efecto combinado amplía considerablemente el mercado de terapéuticos para el cáncer de tiroides diferenciado al incorporar cohortes pediátricas y refractarias a la población tratable.

Reembolso Favorable e Inclusión en las Guías Nacionales de Atención Oncológica

Las aseguradoras privadas en los Estados Unidos utilizan el Compendio de la Red Nacional Integral del Cáncer (NCCN) como referencia vinculante, y la vía de Recomendación de Tiempo Limitado de Canadá redujo los plazos de inclusión provincial para los medicamentos oncológicos a partir de 2023[2]Red Nacional Integral del Cáncer, "Compendio de Medicamentos y Biológicos de la NCCN," nccn.org. Los estudios de copago en el mundo real muestran que el 75% de los usuarios de lenvatinib con seguro comercial pagan USD 100 o menos al mes a pesar de que los precios de lista superan los USD 17.000, lo que indica un apoyo adecuado por parte de los pagadores[3]Erin Shank, "Costos en el Mundo Real del Lenvatinib," American Journal of Managed Care, ajmc.com. La inclusión en las guías de las combinaciones de pembrolizumab y lenvatinib amplía la cobertura y fomenta el inicio más temprano de la terapia.

Adopción Creciente de Teranósticos Basados en Radioisótopos en Centros Oncológicos

Las inversiones de las grandes farmacéuticas en la fabricación de isótopos —Novartis comprometió más de USD 200 millones en una planta en Indianápolis— reducen las escaseces históricas que frenaban la adopción. Orano Med está construyendo una planta de torio-228 por EUR 250 millones que multiplicará por diez la producción de plomo-212, abriendo la puerta a la producción de terapia alfa dirigida. Las normas de pruebas de estabilidad de la FDA para los medicamentos de tomografía por emisión de positrones (PET), aunque añaden costos, unifican las expectativas de calidad y fomentan la adopción hospitalaria. Estos factores respaldan una demanda sostenida de radiofármacos intravenosos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimientos de patentes y rápida erosión genérica que comprimen los precios de los medicamentos de marca | -2.1% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Altos costos de tratamiento y acceso limitado en países de ingresos bajos y medios | -1.8% | África Subsahariana, Asia del Sur | Largo plazo (≥4 años) |

| Preocupaciones de seguridad y carga de eventos adversos de los inhibidores multicinasa | -1.5% | Global, mayor impacto en mercados desarrollados | Corto plazo (≤2 años) |

| Cadena de suministro frágil de radioisótopos a nivel mundial que afecta la disponibilidad de RAI | -1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vencimientos de Patentes y Rápida Erosión Genérica que Comprimen los Precios de los Medicamentos de Marca

El sorafenib ya ha perdido su exclusividad, y un acuerdo permite la entrada de cabozantinib genérico a partir de 2031, estableciendo una presión de precios secuencial. Los datos históricos muestran que las marcas oncológicas pueden perder el 52% de las ventas anuales en los 2 años posteriores a la entrada de genéricos. Si bien los innovadores se apresuran a lanzar activos de nueva generación, la reducción de márgenes puede frenar el crecimiento general de los ingresos del mercado de terapéuticos para el cáncer de tiroides diferenciado.

Altos Costos de Tratamiento y Acceso Limitado en Países de Ingresos Bajos y Medios

En Marruecos, 22 de 39 medicamentos oncológicos innovadores carecen de reembolso, con una entrada al mercado que se retrasa hasta 7 años respecto a la aprobación de la FDA. Patrones similares en Asia del Sur conducen a un tratamiento insuficiente y a una mayor mortalidad a pesar del aumento de la incidencia. A menos que los programas de importación paralela y los acuerdos de precios escalonados se aceleren, los mercados emergentes contribuirán con menos unidades terapéuticas de las que sugiere su carga de enfermedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: Los Agentes Dirigidos Interrumpen el Liderazgo del RAI

El tamaño del mercado de terapéuticos para el cáncer de tiroides diferenciado en cuanto a opciones terapéuticas siguió dominado por el RAI con el 34,23% de los ingresos en 2024. Sin embargo, se proyecta que la terapia dirigida registre una CAGR del 17,26%, lo que refleja la expansión de las indicaciones y un mayor gasto por paciente. Los inhibidores multicinasa como el lenvatinib lograron una supervivencia libre de progresión media de 18,3 meses en el estudio SELECT, superando ampliamente al placebo e impulsando la confianza de los médicos. Los inhibidores de tirosina cinasa (TKI) orales también se alinean con los modelos crecientes de atención ambulatoria. Las combinaciones de inmunoterapia actualmente en estudio podrían ganar participación a la quimioterapia, que mantiene un uso limitado debido a las modestas tasas de respuesta en los tumores diferenciados. La adopción de pruebas genéticas destaca mutaciones como BRAF V600E que se correlacionan con mejores resultados con los inhibidores de cinasa, reforzando la mentalidad de medicina de precisión. Las mutaciones de resistencia en los genes NTRK ya están configurando las opciones de terapia secuencial y seguirán influyendo en el diseño de los regímenes.

La cirugía sigue siendo la primera línea para la enfermedad localizada, pero los agentes sistémicos desempeñan un papel más importante en el manejo metastásico y en los entornos neoadyuvantes que permiten la reducción del tumor antes de la resección. Los radiofármacos emisores de partículas alfa emergentes ofrecen otra categoría de alto margen, que potencialmente amplía el mercado de terapéuticos para el cáncer de tiroides diferenciado. Los patrocinadores también exploran regímenes de TKI a dosis más bajas que preservan la eficacia al tiempo que mejoran la tolerabilidad y la adherencia. A medida que más agentes orales califican para el uso de primera línea en la enfermedad refractaria a RAI, es probable que la jerarquía de terapias se invierta, con los agentes dirigidos superando los ingresos del RAI al final del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estadio: La Enfermedad Avanzada Exige Precios Premium

Los tumores localizados generaron el 46,64% de los ingresos de 2024, reflejo del gran número de pacientes y del uso estándar de RAI postoperatorio. Sin embargo, la enfermedad metastásica o refractaria a RAI se expandirá más rápidamente a una CAGR del 16,84%, absorbiendo la mayor parte de las terapias dirigidas de alto precio. La nueva clasificación de la Organización Mundial de la Salud (OMS) que separa las formas mínimamente invasivas de las ampliamente invasivas refina los perfiles de riesgo y predice mejor la progresión, guiando a los médicos a escalar la terapia sistémica más temprano. La vigilancia activa del microcarcinoma mantiene a los pacientes de bajo riesgo en observación, reduciendo las tasas de sobretratamiento. Por el contrario, la inhibición neoadyuvante de BRAF/MEK ha producido una reducción quirúrgica en tumores localmente avanzados, ampliando el grupo de candidatos para operaciones curativas.

Los datos de supervivencia a largo plazo muestran una mortalidad específica por cáncer de tiroides de solo el 0,6% a los 20 años entre las cohortes de bajo riesgo, mientras que la enfermedad cardiovascular representa ahora una amenaza mayor. Estas cifras validan las estrategias de intervención selectiva y liberan recursos para el tratamiento agresivo de la enfermedad avanzada. A medida que los pacientes progresan de estadios regionales a metastásicos, la intensidad de la prescripción y la frecuencia de monitoreo aumentan, contribuyendo a ganancias de ingresos desproporcionadas aunque el número de pacientes siga siendo menor.

Por Vía de Administración: La Comodidad Oral se Encuentra con la Innovación Intravenosa

Los medicamentos orales dominaron con el 62,65% de los ingresos en 2024 gracias a la popularidad del lenvatinib, el sorafenib y los nuevos TKI. El tamaño del mercado de terapéuticos para el cáncer de tiroides diferenciado para los formatos intravenosos está preparado para una CAGR del 15,89%, impulsado por los lanzamientos de terapia con radioligandos y las combinaciones de inhibidores de puntos de control inmunitario. La tirotropina alfa intramuscular sigue siendo una ayuda diagnóstica de nicho, mientras que las opciones subcutáneas en estudio podrían desafiar los paradigmas actuales.

Los productos intravenosos requieren infraestructura hospitalaria o de centros ambulatorios especializados, lo que refuerza la relevancia de las farmacias centrales y las salas de medicina nuclear. Las terapias orales, en cambio, permiten la dispensación en sitios ambulatorios, aliviando la carga del paciente. Los fabricantes están optimizando las concentraciones de las cápsulas y explorando esquemas de administración una vez al día para inclinar aún más la prescripción hacia el entorno ambulatorio. El crecimiento paralelo en la capacidad de radiofármacos, especialmente en las instalaciones de Novartis en construcción, respaldará el impulso del segmento intravenoso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo Mientras los Sitios Ambulatorios Crecen

Los hospitales captaron el 43,76% de los ingresos en 2024, lo que refleja su control sobre la cirugía, la medicina nuclear y la infusión intravenosa. Los centros quirúrgicos ambulatorios experimentarán una CAGR del 16,34% hasta 2030 a medida que más regímenes orales y procedimientos mínimamente invasivos migren fuera de los hospitales. Los centros oncológicos especializados ofrecen pruebas genómicas, ensayos clínicos y comités multidisciplinarios de tumores que orientan a los pacientes hacia regímenes dirigidos o combinados, sosteniendo episodios de atención de alto valor.

La ablación por radiofrecuencia para lesiones recurrentes, a menudo realizada en centros quirúrgicos ambulatorios, proporciona un ejemplo del cambio en la economía del sitio de servicio. Los hospitales siguen siendo fundamentales para la administración de radiofármacos, el manejo de eventos adversos y las cirugías complejas de cuello. La patología digital y la imagen por inteligencia artificial que abarcan ambos entornos apoyan la continuidad de la atención y la toma de decisiones compartida.

Análisis Geográfico

América del Norte generó el 42,32% de los ingresos de 2024, respaldada por una cobertura de seguro integral, centros quirúrgicos con experiencia y grandes redes de ensayos clínicos. Las bases de datos del mundo real muestran al lenvatinib como el agente sistémico de primera línea predominante en los Estados Unidos y Canadá, lo que subraya la ventaja del pionero para los TKI orales. La región también se beneficia de la adopción temprana de radiofármacos, con un número creciente de centros que participan en programas de investigación teranóstica.

Asia-Pacífico crecerá a una CAGR del 16,43% hasta 2030, anclada por el aumento de la incidencia en Corea del Sur, Japón y China. El cribado ecográfico oportunista contribuyó a una "epidemia" reportada en Corea del Sur, pero estudios posteriores confirman que se está produciendo un aumento genuino, no solo un sesgo de detección, en varios países asiáticos. Las economías de altos ingresos de Asia-Pacífico registran la mayor carga de años de vida ajustados por discapacidad, lo que apunta a necesidades insatisfechas tangibles que las nuevas terapias pueden abordar. A medida que los marcos de reembolso maduran en Japón y China, el acceso de los pacientes a los medicamentos dirigidos se está acelerando.

Europa mantiene un crecimiento de un solo dígito medio gracias a los procesos unificados de la Agencia Europea de Medicamentos (EMA) y la amplia adopción de vías de tratamiento alineadas con la NCCN. La adopción de terapias con radioisótopos es alta en Alemania y Francia, donde la infraestructura de medicina nuclear está bien establecida. En contraste, Oriente Medio y África y América del Sur contribuyen con participaciones menores hoy en día, pero registran un crecimiento superior al promedio a medida que los gobiernos modernizan los sistemas de atención oncológica y las aseguradoras privadas ingresan al mercado. Las asociaciones que combinan diagnósticos con terapéuticos pueden ayudar a superar las limitaciones de recursos en estas regiones.

Panorama Competitivo

El mercado de terapéuticos para el cáncer de tiroides diferenciado está moderadamente consolidado. Exelixis, Eisai y Bayer controlan conjuntamente un importante conjunto de ingresos a través de inhibidores multicinasa con indicaciones amplias. Su profundidad en el desarrollo clínico, la fabricación y el acceso al mercado crea formidables barreras de entrada para los competidores más pequeños. Sin embargo, el giro de la oncología de precisión hacia los medicamentos dirigidos por genotipo invita a la entrada de empresas de biotecnología ágiles que licencian o codesarrollan inhibidores de espectro reducido.

Las estrategias se concentran en la seguridad de la cadena de suministro y la diversificación del pipeline. Novartis está invirtiendo más de USD 200 millones para escalar la producción de radiofármacos, asegurando la disponibilidad de dosis para los agentes actuales y los ligandos futuros. El proyecto de torio-228 de Orano Med aborda el suministro de materia prima para la terapia de partículas alfa, dando a los socios una cobertura contra la escasez de isótopos. El éxito de CABINET de Exelixis en tumores neuroendocrinos muestra la gestión del ciclo de vida que extiende el cabozantinib a nuevas indicaciones.

La erosión genérica es inminente para los TKI más antiguos; el sorafenib ya ha perdido su exclusividad, y el cabozantinib se enfrenta al lanzamiento de genéricos en 2031. Los fabricantes responden avanzando en inhibidores de nueva generación como el zanzalintinib, que apunta a las cinasas VEGF, HGF y AXL en una sola molécula. La actividad de fusiones y adquisiciones sigue siendo intensa: la compra de Scorpion Therapeutics por parte de Eli Lilly por USD 2.500 millones y la adquisición de IDRx por parte de GSK por USD 1.000 millones destacan la prima otorgada a los activos de precisión en etapa temprana. La narrativa competitiva general apunta a la coexistencia de grandes farmacéuticas con amplias carteras y empresas especializadas centradas en nichos genómicos.

Líderes de la Industria de Terapéuticos para el Cáncer de Tiroides Diferenciado

Bayer AG

Eisai Co Ltd

Exelixis Inc.

Sanofi (Genzyme)

Curium Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Exelixis obtuvo la aprobación de la FDA para CABOMETYX (cabozantinib) para tratar tumores neuroendocrinos avanzados previamente tratados en pacientes de ≥12 años, la primera opción sistémica independientemente del sitio primario o del estado del receptor de somatostatina.

- Febrero de 2025: GSK adquirió IDRx por más de USD 1.000 millones, obteniendo acceso a IDRX-42, un TKI selectivo diseñado para abordar las mutaciones de resistencia en tumores sólidos.

- Enero de 2025: Eli Lilly anunció la adquisición de Scorpion Therapeutics por hasta USD 2.500 millones, añadiendo candidatos de oncología de precisión que podrían extenderse a las indicaciones de cáncer de tiroides.

- Enero de 2025: Lantheus Holdings completó su adquisición de Evergreen Theragnostics por USD 250 millones, con hitos de hasta USD 752,5 millones, para fortalecer el suministro de radiofármacos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para el cáncer de tiroides diferenciado (DTC) como los ingresos totales a nivel de fabricante generados por medicamentos con receta y dosis de radio-yodo utilizados para tratar carcinomas papilares, foliculares y de células de Hurthle. El alcance abarca inhibidores de quinasas, supresores de hormona tiroidea, agentes de quimioterapia y radioisótopos terapéuticos empleados tras el diagnóstico o la recaída.

Se excluyen los ingresos procedentes de cirugía, diagnóstico por imagen y terapias para cánceres de tiroides medulares o anaplásicos.

Descripción general de la segmentación

- Por Terapia

- Quimioterapia

- Terapia Dirigida

- Supresión de la Hormona Estimulante de la Tiroides (TSH)

- Terapia con Yodo Radiactivo (RAI)

- Otras Terapias

- Por Estadio

- Localizado

- Regional

- Metastásico/Refractario a RAI

- Por Vía de Administración

- Oral

- Intravenosa

- Otras Vías de Administración

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas semiestructuradas con endocrinólogos, médicos de medicina nuclear, farmacéuticos de pagadores y gerentes de adquisiciones en América del Norte, Europa y mercados clave de Asia-Pacífico para validar las normas de dosificación, las tasas de retratamiento con RAI y los costos efectivos de la terapia. Encuestas breves en línea miden la adopción del apoyo al paciente.

Investigación documental

Los analistas de Mordor recopilan estadísticas de incidencia y prevalencia de los registros de cáncer SEER, GLOBOCAN y Eurostat, analizan los expedientes de aprobación de la FDA y la EMA para las poblaciones de etiqueta, y monitorean los volúmenes de prescripción a través de los paneles de control por país de IQVIA. Los conocimientos se enriquecen con los formularios 10-K de la SEC, artículos revisados por pares en Thyroid y JCO, listas de precios de formularios hospitalarios y noticias recuperadas a través de Dow Jones Factiva y D&B Hoovers. Las fuentes mencionadas son ilustrativas; numerosos conjuntos de datos abiertos y propietarios informan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo. La incidencia de DTC a nivel de país multiplicada por la proporción elegible para tratamiento y el costo promedio anual de la terapia proporciona el consumo de 2024. Las verificaciones selectivas de abajo hacia arriba utilizando datos de ventas de distribuidores y divulgaciones de fabricantes refinan los totales. Variables como el aumento de la penetración de pruebas RET/BRAF, los cambios en las guías clínicas que favorecen el lenvatinib adyuvante, la entrada de TKI genéricos, los límites de reembolso de RAI y los movimientos del tipo de cambio se pronostican explícitamente. Una regresión multivariante, respaldada por análisis de escenarios, proyecta la demanda hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a curvas de gasto histórico, referencias externas y estimaciones de pares antes de la revisión por parte de personal sénior. Actualizamos cada archivo anualmente y emitimos actualizaciones provisionales cuando lanzamientos, controles de precios o alertas de seguridad modifican materialmente los supuestos.

Por qué la línea de base de terapéuticos para el cáncer de tiroides diferenciado de Mordor merece confianza

Las estimaciones publicadas divergen porque las empresas amplían el alcance de la enfermedad, incorporan costos quirúrgicos o aplican precios congelados.

Mordor selecciona un enfoque exclusivo en terapias, incorpora dosificación del mundo real y actualiza los datos de entrada anualmente, proporcionando a los planificadores una referencia equilibrada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,63 B (2025) | Mordor Intelligence | |

| USD 0,48 B (2023) | Consultora Regional A | Año base histórico y ajuste limitado de la cartera de productos |

| USD 2,30 B (2024) | Consultora Global B | Agrupa cirugía y servicios hospitalarios, inflando los totales |

| USD 0,45 B (2024) | Asociación Industrial C | Excluye los TKI dirigidos y asume únicamente RAI de curso único |

La comparación muestra que, una vez eliminadas las diferencias de alcance y base de costos, el modelo de Mordor anclado en la incidencia ofrece la línea de base más transparente y reproducible para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para el cáncer de tiroides diferenciado?

Se sitúa en USD 0,63 mil millones en 2025 y se proyecta que alcance los USD 1,24 mil millones en 2030, creciendo a una CAGR del 15,1%.

¿Qué segmento terapéutico se expande más rápidamente?

La terapia dirigida lidera con una CAGR del 17,26% hasta 2030, lo que refleja las aprobaciones de medicamentos como el selpercatinib y el repotrectinib.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

El aumento de la incidencia, una cobertura de seguro más amplia y el mayor acceso a los medicamentos de precisión impulsan una CAGR del 16,43% para la región.

¿Cuándo afectará la competencia genérica a los principales TKI?

Los genéricos del sorafenib ya están disponibles, y los genéricos del cabozantinib podrían entrar a partir de 2031, presionando los precios de los productos de marca.

¿Qué papel desempeñan los radiofármacos en el crecimiento futuro?

La nueva capacidad de fabricación de isótopos y las terapias de partículas alfa respaldan una CAGR del 15,89% para los productos intravenosos, ampliando las opciones de tratamiento.

¿Están ganando participación los centros quirúrgicos ambulatorios?

Sí. Los centros quirúrgicos ambulatorios crecerán a una CAGR del 16,34% gracias al traslado de los TKI orales y los procedimientos mínimamente invasivos fuera de los hospitales.

Última actualización de la página el: