Tamaño y Participación del Mercado de Fármacos Proteicos Bioingeniados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

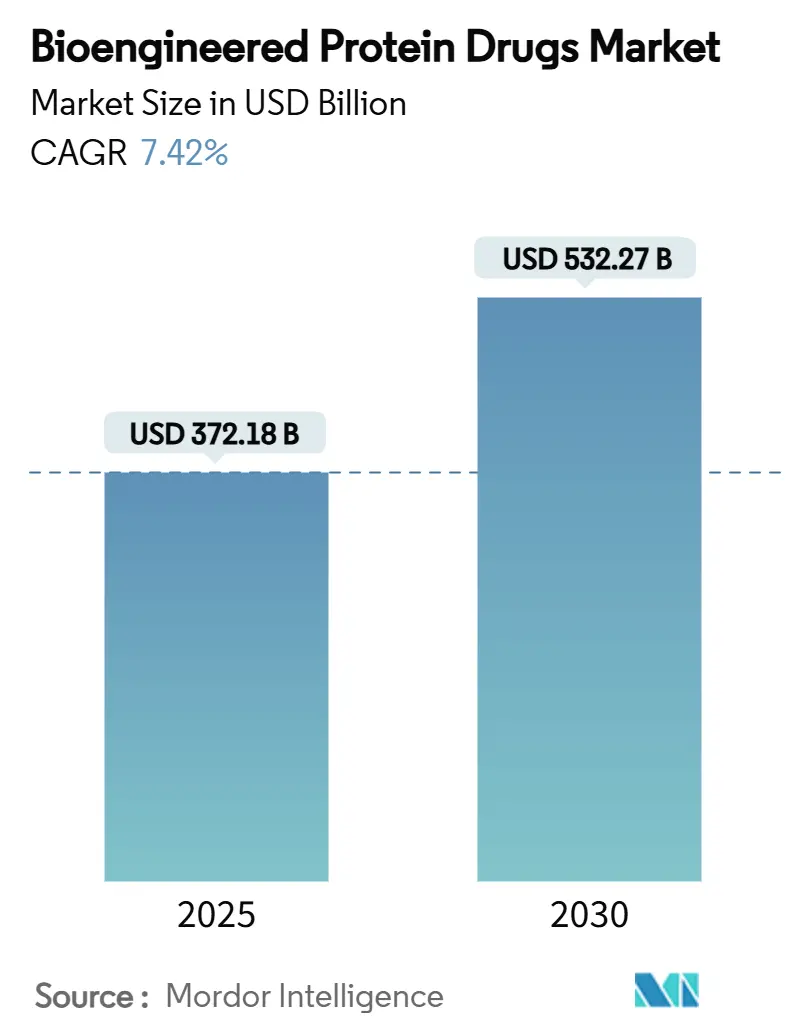

| Tamaño del Mercado (2025) | 372.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 532.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.42% CAGR |

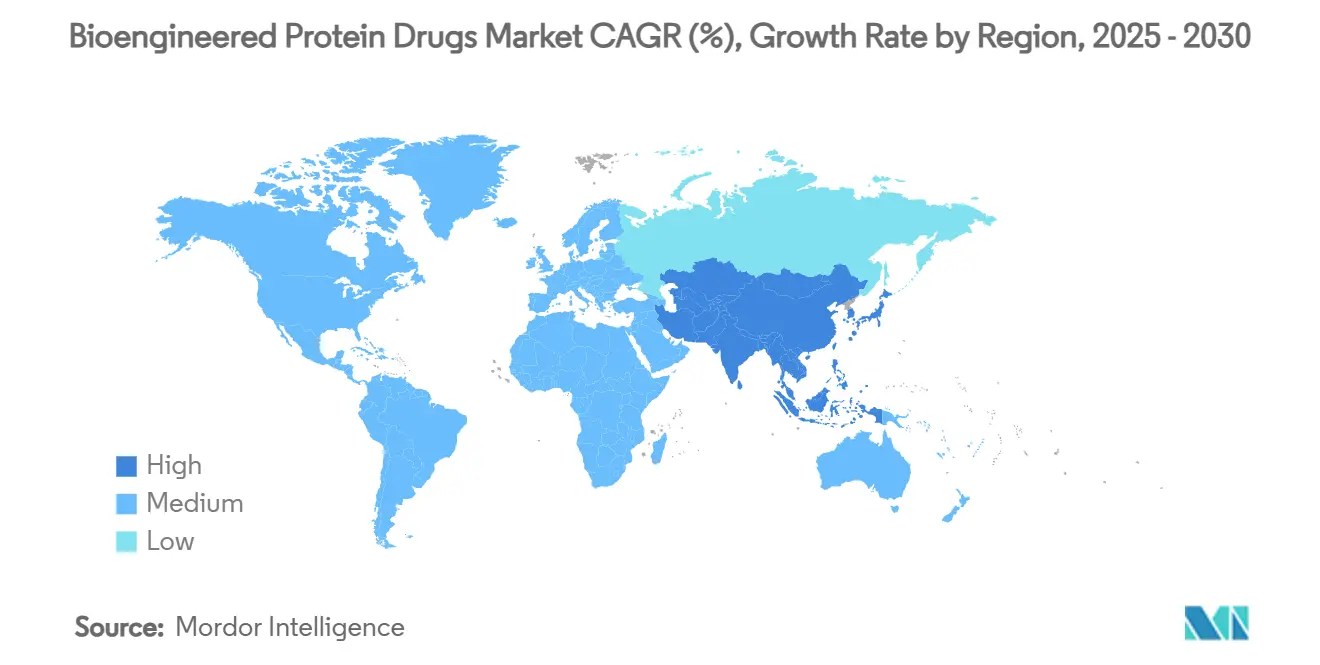

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Proteicos Bioingeniados por Mordor Intelligence

El tamaño del mercado de fármacos proteicos bioingeniados se situó en 372,18 mil millones de USD en 2025 y se prevé que alcance los 532,27 mil millones de USD en 2030, avanzando a una CAGR del 7,42%. La expansión refleja la transición del sector desde las terapias recombinantes de primera generación hacia los biológicos diseñados por inteligencia artificial que reducen los costos de desarrollo y agilizan el escalado. La demanda aumenta a medida que las enfermedades crónicas, especialmente el cáncer y la diabetes, reconfiguran las vías de atención y a medida que los vencimientos de patentes abren la entrada de biosimilares, intensificando la competencia. La inversión en sistemas de expresión vegetal y libres de células, junto con la biofabricación distribuida, mejora aún más la economía del sector. Los reguladores en Estados Unidos, Europa y Asia continúan acelerando las aprobaciones de biosimilares, reforzando la competencia de precios al tiempo que fomentan formulaciones diferenciadas. Los fabricantes priorizan ahora los fármacos de acción ultraprolongada y los modelos de administración domiciliaria que se alinean con la conveniencia del paciente y los mandatos de control de costos de los pagadores. Estas fuerzas impulsan colectivamente el mercado de fármacos proteicos bioingeniados, incluso cuando persisten las presiones de costos y talento.

Conclusiones Clave del Informe

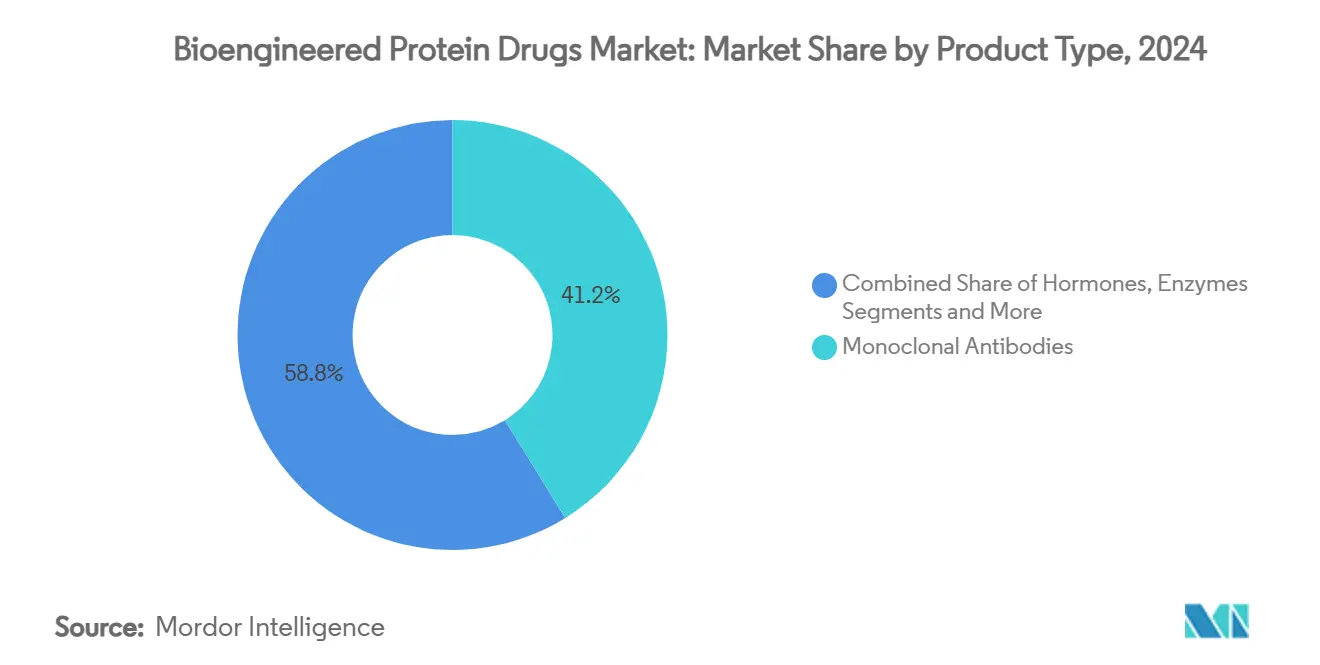

- Por tipo de producto, los anticuerpos monoclonales representaron el 41,22% de la participación del mercado de fármacos proteicos bioingeniados en 2024. Se proyecta que las hormonas, incluidas la insulina y los agonistas del GLP-1, se expandan a una CAGR del 10,59% hasta 2030.

- Por sistema de expresión, el cultivo de células de mamífero representó el 72,37% del tamaño del mercado de fármacos proteicos bioingeniados en 2024. Se prevé que los sistemas de base vegetal crezcan a una CAGR del 11,34% hasta 2030.

- Por indicación de enfermedad, las aplicaciones oncológicas capturaron el 34,63% de la participación del mercado de fármacos proteicos bioingeniados en 2024. La diabetes y los trastornos metabólicos avanzan a una CAGR del 9,47% hasta 2030.

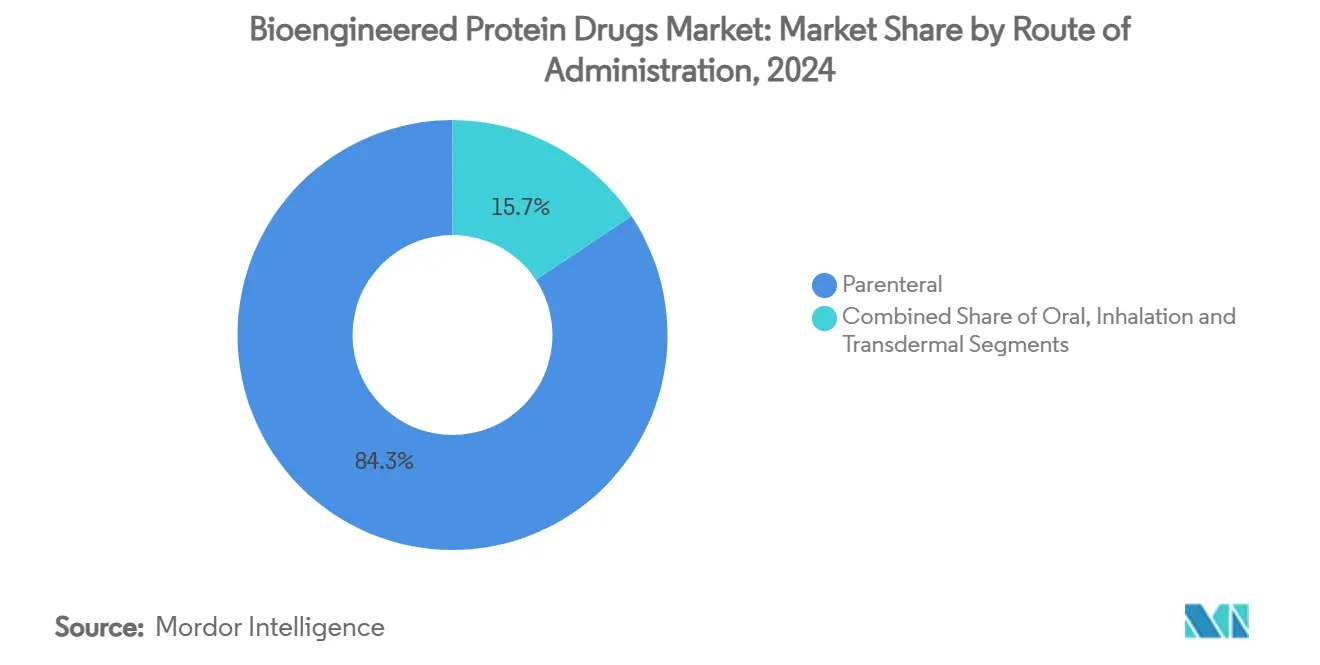

- Por vía de administración, las formulaciones parenterales representaron el 84,33% de la participación de mercado en 2024. Las innovaciones en administración oral están creciendo a una CAGR del 10,06% hasta 2030.

- Por usuario final, los hospitales representaron el 56,31% del tamaño del mercado de fármacos proteicos bioingeniados en 2024. Los entornos de atención domiciliaria crecen a una CAGR del 11,53% hasta 2030.

- América del Norte representó el 44,29% de la participación regional del mercado de fármacos proteicos bioingeniados en 2024. Asia-Pacífico se expande a una CAGR del 9,88%, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Fármacos Proteicos Bioingeniados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en ingeniería de proteínas e inteligencia artificial | +1.2% | América del Norte y Europa liderando, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Acantilado de patentes de biológicos de gran éxito | +1.1% | Global, con ventajas regulatorias en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Aumento de la capacidad global de biofabricación | +0.9% | APAC como núcleo de fabricación, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Transición hacia formulaciones de acción ultraprolongada | +0.7% | América del Norte y la UE como adoptantes tempranos, expansión global | Mediano plazo (2-4 años) |

| Plataformas vegetales y libres de células de bajo costo | +0.6% | Global, centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Se proyecta que la incidencia del cáncer aumente un 47% para 2040, mientras que la diabetes afectará a más de 700 millones de adultos para 2030. Estas tendencias sustentan una demanda sostenida de biológicos de precisión capaces de retrasar la progresión de la enfermedad y reducir las hospitalizaciones, favoreciendo a los fármacos proteicos frente a las moléculas pequeñas. La aprobación de penpulimab-kcqx por parte de la FDA en 2025 para el carcinoma nasofaríngeo raro ejemplifica cómo las indicaciones oncológicas generan oportunidades con precios premium. El reembolso premium, las aprobaciones aceleradas y la intersección entre oncología y trastornos metabólicos, como los vínculos entre la inmuno-oncología y la obesidad, impulsan conjuntamente el mercado de fármacos proteicos bioingeniados.

Avances en Ingeniería de Proteínas y Diseño Guiado por Inteligencia Artificial

La inteligencia artificial predice ahora el plegamiento, la estabilidad y la inmunogenicidad, reduciendo el tiempo de desarrollo hasta a la mitad. El avance de la Universidad de Durham en la predicción de metalación, crucial para la función enzimática, destaca el impacto de la inteligencia artificial en las etapas tempranas. La creación por parte de la UCSF de una proteína artificial que imita el movimiento natural demuestra el potencial para biosensores de próxima generación.[1]Elaine Watson, "La biotecnología utiliza la fermentación para producir proteínas lácteas sin vacas," Phys.org, phys.orgEstos avances nivelan el campo de juego, permitiendo que las empresas emergentes compitan con los actores establecidos, ampliando así el campo competitivo del mercado de fármacos proteicos bioingeniados.

Acantilado de Patentes de Biológicos de Gran Éxito que Impulsa los Biosimilares

Más de 200 mil millones de USD en ingresos de biológicos de referencia están en riesgo hasta 2030. La autorización de la FDA de Kirsty, el primer biosimilar intercambiable de insulina aspart, señala la sustitución a nivel de farmacia que podría capturar hasta el 80% de las ventas de referencia en tres años. El hito de los 15 años de la Ley de Competencia de Precios de Biológicos e Innovación marca revisiones simplificadas y menores costos de desarrollo para los fabricantes de biosimilares.[2]Centro para la Evaluación e Investigación de Medicamentos, "Conmemoración del 15.º Aniversario de la Ley de Competencia de Precios de Biológicos e Innovación," FDA, fda.gov

Aumento de la Capacidad Global de Biofabricación y Adopción de CDMO

Las empresas farmacéuticas subcontratan cada vez más a organizaciones de desarrollo y fabricación por contrato para reducir el desembolso de capital. La planta de Genentech de 700 millones de USD en Carolina del Norte subraya la repatriación de capacidad en medio de perturbaciones en la cadena de suministro. La expansión de 2 mil millones de USD de Biogen ilustra la demanda de líneas especializadas de oligonucleótidos antisentido. Los centros asiáticos aprovechan los menores costos y la armonización regulatoria para obtener mandatos de fabricación, acelerando el crecimiento en el mercado de fármacos proteicos bioingeniados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y purificación | -1.4% | Global, mayor impacto en mercados emergentes sensibles al costo | Largo plazo (≥ 4 años) |

| Intensificación de la presión sobre precios y reembolsos | -1.1% | Impacto primario en América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de materiales de filtración | -0.8% | Centros de fabricación globales, concentrados en APAC | Mediano plazo (2-4 años) |

| Brecha de talento en automatización de bioprocesos | -0.6% | Escasez en América del Norte y Europa, desarrollo de capacidad en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Purificación

La cromatografía y la eliminación viral representan entre el 60% y el 80% de los gastos de fabricación. Las configuraciones de uso único reducen el riesgo de contaminación, pero incrementan el costo por unidad hasta en un 20%, lo que supone una carga para los lotes más pequeños. El cultivo de células de mamífero requiere medios costosos y supervisión especializada. Si bien las plataformas vegetales y libres de células prometen ahorros, exigen inversión inicial y nueva validación regulatoria, moderando el impacto a corto plazo en el mercado de fármacos proteicos bioingeniados.

Intensificación de la Presión sobre Precios y Reembolsos

Las negociaciones de precios de Medicare sientan un precedente para la fijación de precios basada en referencia en otros mercados, reduciendo los márgenes. Las evaluaciones europeas de tecnología sanitaria solicitan evidencia del mundo real, prolongando los plazos de acceso. Los pagadores consolidados imponen restricciones de formulario y contratos basados en valor que ponen los ingresos en riesgo, desafiando tanto a los innovadores como a los participantes de biosimilares en el mercado de fármacos proteicos bioingeniados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Hormonas Impulsan el Crecimiento de Próxima Generación

Los anticuerpos monoclonales retuvieron el 41,22% de la participación del mercado de fármacos proteicos bioingeniados en 2024, aprovechando las amplias indicaciones y los sistemas de producción maduros. Sin embargo, las hormonas, especialmente la insulina y los agonistas del GLP-1, se aceleran a una CAGR del 10,59% a medida que aumentan las tasas de diabetes y obesidad, y a medida que los dispositivos de administración prolongada como Susvimo reducen la frecuencia de inyecciones.[3]Genentech, "La FDA aprueba Susvimo de Genentech como tratamiento de administración continua," gene.comLos segmentos complementarios como las citocinas, los factores de coagulación y las vacunas de subunidades proteicas atienden indicaciones de nicho con precios premium. En 2025, la FDA autorizó fitusiran, que reduce los episodios de sangrado en más del 70%, reforzando el potencial del mercado en enfermedades raras.

La diversificación amplía los flujos de ingresos y mitiga la erosión por biosimilares. Las enzimas y las proteínas de fusión tienen grupos de pacientes limitados pero de alto margen, mientras que los conjugados de fármaco-proteína hacen avanzar la oncología de precisión. La complejidad de fabricación varía: los anticuerpos monoclonales se benefician de las plataformas CHO estándar, mientras que las modalidades emergentes requieren expresión y purificación personalizadas, lo que influye en la asignación de capital dentro del mercado de fármacos proteicos bioingeniados.

Por Sistema de Expresión: Las Plataformas Vegetales Desafían el Dominio de los Sistemas de Mamífero

El cultivo de células de mamífero representó el 72,37% del tamaño del mercado de fármacos proteicos bioingeniados en 2024 debido a su historial con anticuerpos glicosilados y la familiaridad regulatoria. Los sistemas de base vegetal, aunque más pequeños, crecen a una CAGR del 11,34%. Las instalaciones que utilizan fermentación de precisión producen proteínas lácteas, lo que sugiere posibilidades terapéuticas y credenciales de sostenibilidad. Las plataformas microbianas facilitan la producción rápida de proteínas no glicosiladas, mientras que las células de insecto equilibran la complejidad y la velocidad para los antígenos de vacunas.

Los reguladores muestran una apertura creciente hacia huéspedes alternativos a medida que los análisis confirman la comparabilidad. Los sistemas libres de células eliminan la carga del mantenimiento celular, apoyando lotes pequeños de respuesta rápida para la medicina personalizada. Estas tendencias apuntan hacia carteras multiplataforma que equilibran la escalabilidad, el costo y la complejidad del producto en el mercado de fármacos proteicos bioingeniados.

Por Indicación de Enfermedad: La Aceleración de la Diabetes Desafía el Liderazgo de la Oncología

Los tratamientos oncológicos representaron el 34,63% de la participación del mercado de fármacos proteicos bioingeniados en 2024, apoyados por aprobaciones aceleradas y alta disposición a pagar. Sin embargo, la diabetes y los trastornos metabólicos están en camino de alcanzar una CAGR del 9,47%, impulsados por los avances en GLP-1 que abordan tanto el control glucémico como la pérdida de peso. La aprobación de Emrelis, un conjugado de anticuerpo-fármaco anti c-Met, subraya la innovación oncológica continua, pero los pagadores examinan cada vez más los precios en oncología.

Las enfermedades cardiovasculares, infecciosas y genéticas añaden diversificación. La terapia génica Zevaskyn destaca la sinergia entre los enfoques génico y proteico en trastornos raros. El uso de anticuerpos en múltiples indicaciones optimiza el retorno sobre la inversión al tiempo que intensifica la competencia entre las franquicias terapéuticas en el mercado de fármacos proteicos bioingeniados.

Por Vía de Administración: La Innovación Oral Interrumpe el Dominio Parenteral

La administración parenteral representó el 84,33% de la participación del mercado de fármacos proteicos bioingeniados en 2024 debido a la inestabilidad de las proteínas en el tracto gastrointestinal. La ciencia de formulación innovadora condujo a Journavx, el primer fármaco proteico oral para el alivio del dolor, señalando una CAGR del 10,06% para las vías orales. La administración por inhalación sirve para aplicaciones respiratorias y sistémicas, mientras que los métodos transdérmicos avanzan mediante microagujas.

La nanoencapsulación, los potenciadores de permeabilidad y el transporte mediado por receptores mejoran la biodisponibilidad, lo que podría trasladar la atención a entornos ambulatorios o domiciliarios. Se espera que la reducción de la carga de administración mejore la adherencia y amplíe la aceptación de las terapias, extendiendo el alcance del mercado de fármacos proteicos bioingeniados.

Por Usuario Final: La Transformación de la Atención Domiciliaria Reconfigura la Distribución

Los hospitales capturaron el 56,31% del tamaño del mercado de fármacos proteicos bioingeniados en 2024 debido a la necesidad de infusión controlada y gestión de eventos adversos. La atención domiciliaria crece más rápido a una CAGR del 11,53%, impulsada por autoinyectores y dispositivos conectados que se vinculan a portales de telemedicina. Las clínicas especializadas mantienen su relevancia en los campos de oncología y enfermedades autoinmunes, mientras que los institutos de investigación se benefician de la actividad de ensayos clínicos.

Los pagadores favorecen los cambios en el lugar de atención que reducen las tarifas de instalaciones. Los fabricantes diseñan envases y esquemas de dosificación adaptados a la entrega por mensajería y a las limitaciones de manejo por parte del paciente. En conjunto, estas tendencias anclan las estrategias centradas en el paciente que son fundamentales para el mercado de fármacos proteicos bioingeniados.

Análisis Geográfico

América del Norte representó el 44,29% del mercado de fármacos proteicos bioingeniados en 2024, impulsada por las rápidas revisiones de la FDA y el sólido financiamiento de capital de riesgo. La producción nacional se refuerza con las inversiones multimillonarias de Genentech y Biogen en plantas, salvaguardando el suministro ante perturbaciones geopolíticas. Las negociaciones de precios de Medicare moderan el crecimiento, pero fomentan productos diferenciados.

Europa se mantiene estable, aprovechando la experiencia en biosimilares y la armonización regulatoria transfronteriza. Las empresas capitalizan la logística de cadena de frío establecida y las redes hospitalarias para lanzar formulaciones de acción prolongada. La región también pilota modelos de reembolso basados en resultados que podrían tener repercusiones globales, influyendo en las estrategias de todo el mercado de fármacos proteicos bioingeniados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,88%, beneficiándose de las ventajas de costos y los incentivos gubernamentales. China escala la producción nacional para la exportación, mientras que las CDMO de India ganan contratos al ofrecer servicios integrados. Proyectos como la instalación de Liberation Labs en Arabia Saudita sugieren corredores de crecimiento en Oriente Medio y África que complementan las cadenas de suministro de APAC.

Panorama Competitivo

La consolidación del mercado es moderada. Amgen, Pfizer y Roche anclan el mercado de fármacos proteicos bioingeniados a través de su escala, integración vertical y carteras de patentes. Sin embargo, las oleadas de biosimilares y el diseño habilitado por inteligencia artificial estimulan la entrada de nuevos participantes. La adquisición de SpringWorks por parte de Merck KGaA por 3.900 millones de USD señala el apetito por las carteras de tumores raros que diversifican más allá de los grandes éxitos en maduración. El acuerdo de Sanofi con Blueprint por 9.100 millones de USD profundiza su posición en inmunología de enfermedades raras.

La ventaja competitiva depende ahora de las capacidades de plataforma en diseño por inteligencia artificial, fabricación continua y sistemas de expresión novedosos. Las empresas capaces de combinar el análisis de datos con plantas modulares logran tiempos de respuesta más rápidos y beneficios de costos. Mientras tanto, el escrutinio de precios motiva la gestión del ciclo de vida, como las combinaciones de dosis fijas y las variantes de autoinyección, para mantener la diferenciación en el mercado de fármacos proteicos bioingeniados en evolución.

Líderes de la Industria de Fármacos Proteicos Bioingeniados

F. Hoffmann-La Roche Ltd

AbbVie

Merck & Co.

Novo Nordisk

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Biogen anunció una inversión de 2 mil millones de USD en su planta de Carolina del Norte para escalar la producción de oligonucleótidos antisentido.

- Julio de 2025: Merck & Co. completó la adquisición de Verona Pharma por 10 mil millones de USD para asegurar ensifentrina, una novedosa terapia de mantenimiento para la EPOC.

- Junio de 2025: Gilead Sciences obtuvo la aprobación de la FDA para lenacapavir de administración semestral para la prevención del VIH, con una eficacia del 99,9%.

- Junio de 2025: Sanofi acordó adquirir Blueprint Medicines por 9.100 millones de USD, añadiendo Ayvakit para la mastocitosis sistémica y activos tempranos en inmunología.

Alcance del Informe Global del Mercado de Fármacos Proteicos Bioingeniados

| Anticuerpos Monoclonales |

| Hormonas (p. ej., Insulina, GLP-1) |

| Citocinas e Interleucinas |

| Factores de Coagulación |

| Enzimas |

| Proteínas de Fusión |

| Vacunas de Subunidades Proteicas |

| Otros |

| Cultivo de Células de Mamífero (CHO, HEK293, NS0, BHK) |

| Fermentación Microbiana (E. coli, Levadura) |

| Sistemas de Base Vegetal |

| Sistemas de Células de Insecto |

| Oncología |

| Diabetes y Trastornos Metabólicos |

| Enfermedades Autoinmunes e Inflamatorias |

| Enfermedades Cardiovasculares |

| Enfermedades Infecciosas |

| Trastornos Genéticos |

| Otros |

| Parenteral |

| Oral |

| Inhalación |

| Transdérmico |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Anticuerpos Monoclonales | |

| Hormonas (p. ej., Insulina, GLP-1) | ||

| Citocinas e Interleucinas | ||

| Factores de Coagulación | ||

| Enzimas | ||

| Proteínas de Fusión | ||

| Vacunas de Subunidades Proteicas | ||

| Otros | ||

| Por Sistema de Expresión | Cultivo de Células de Mamífero (CHO, HEK293, NS0, BHK) | |

| Fermentación Microbiana (E. coli, Levadura) | ||

| Sistemas de Base Vegetal | ||

| Sistemas de Células de Insecto | ||

| Por Indicación de Enfermedad | Oncología | |

| Diabetes y Trastornos Metabólicos | ||

| Enfermedades Autoinmunes e Inflamatorias | ||

| Enfermedades Cardiovasculares | ||

| Enfermedades Infecciosas | ||

| Trastornos Genéticos | ||

| Otros | ||

| Por Vía de Administración | Parenteral | |

| Oral | ||

| Inhalación | ||

| Transdérmico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos proteicos bioingeniados?

El tamaño del mercado de fármacos proteicos bioingeniados alcanzó los 372,18 mil millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que alcance los 532,27 mil millones de USD en 2030, lo que refleja una CAGR del 7,42%.

¿Qué segmento de producto se expande más rápidamente?

Se prevé que las hormonas, lideradas por la insulina y los agonistas del GLP-1, crezcan a una CAGR del 10,59%.

¿Por qué los sistemas de expresión de base vegetal están ganando terreno?

Prometen menores costos de producción y ventajas de sostenibilidad, creciendo a una CAGR del 11,34%.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 9,88%, impulsada por la expansión de la fabricación y la armonización regulatoria.

¿Cómo están afectando los biosimilares a la dinámica del mercado?

Los vencimientos de patentes permiten que los biosimilares intercambiables capturen rápidamente hasta el 80% de las ventas del producto de referencia, aumentando la competencia y reduciendo los precios.

Última actualización de la página el: