Tamaño y Cuota del Mercado de Terapéuticos para el Cáncer de Tiroides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

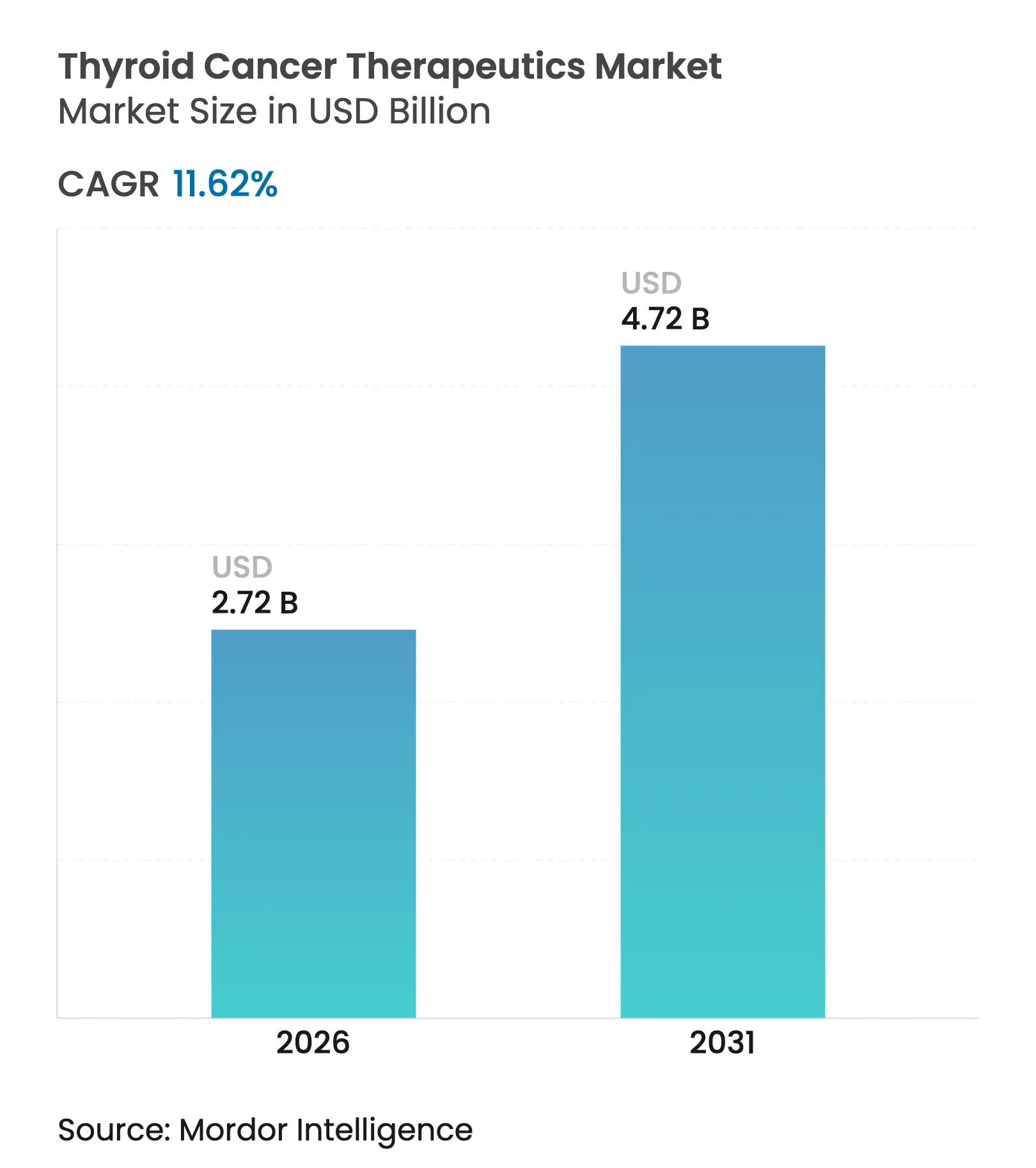

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

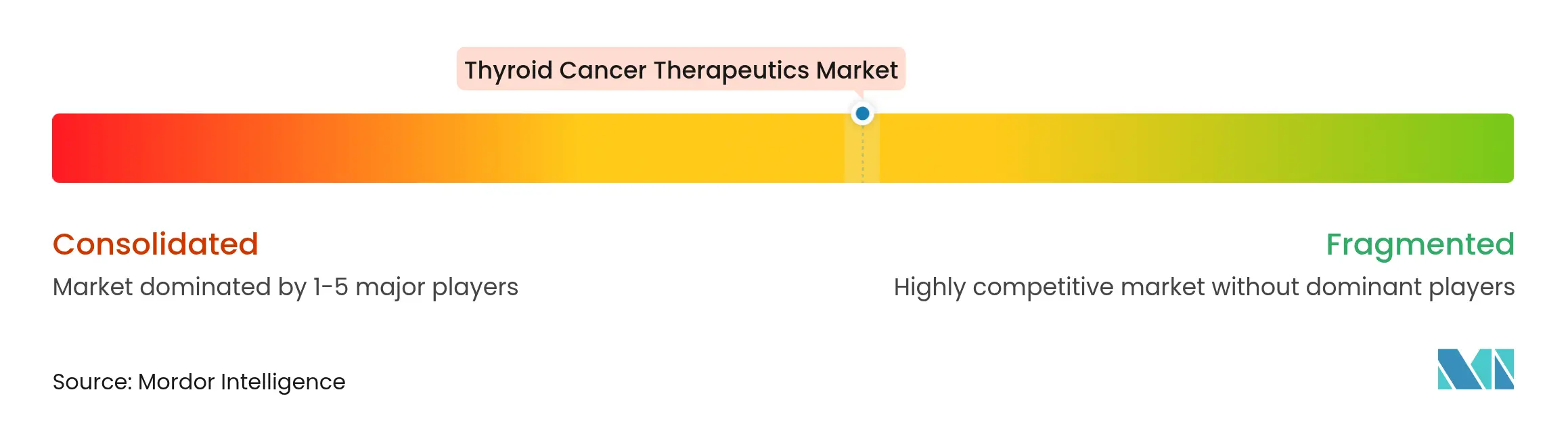

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Tiroides por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para el cáncer de tiroides crezca de USD 2,44 mil millones en 2025 a USD 2,72 mil millones en 2026 y se prevé que alcance USD 4,72 mil millones en 2031 a una CAGR del 11,62% durante el período 2026-2031. Este ascenso sostenido refleja el impacto combinado del aumento de la incidencia global de la enfermedad, la detección más temprana y la comercialización de agentes dirigidos altamente selectivos y agentes radioteragnósticos. Los enfoques de precisión que superan la resistencia al radioyodo ahora complementan los regímenes más antiguos de radioyodo, permitiendo respuestas duraderas en casos de difícil tratamiento. Las aprobaciones regulatorias rápidas, los cambios favorables en el reembolso y la ampliación de las cadenas de suministro de isótopos refuerzan el impulso, mientras que los sistemas hospitalarios y los centros ambulatorios se adaptan para administrar terapias complejas de manera eficiente. En paralelo, las adquisiciones estratégicas en radiofármacos y ligandos emisores de partículas alfa reconfiguran el posicionamiento competitivo, lo que indica un flujo de capital continuo hacia el mercado de terapéuticos para el cáncer de tiroides.

Conclusiones Clave del Informe

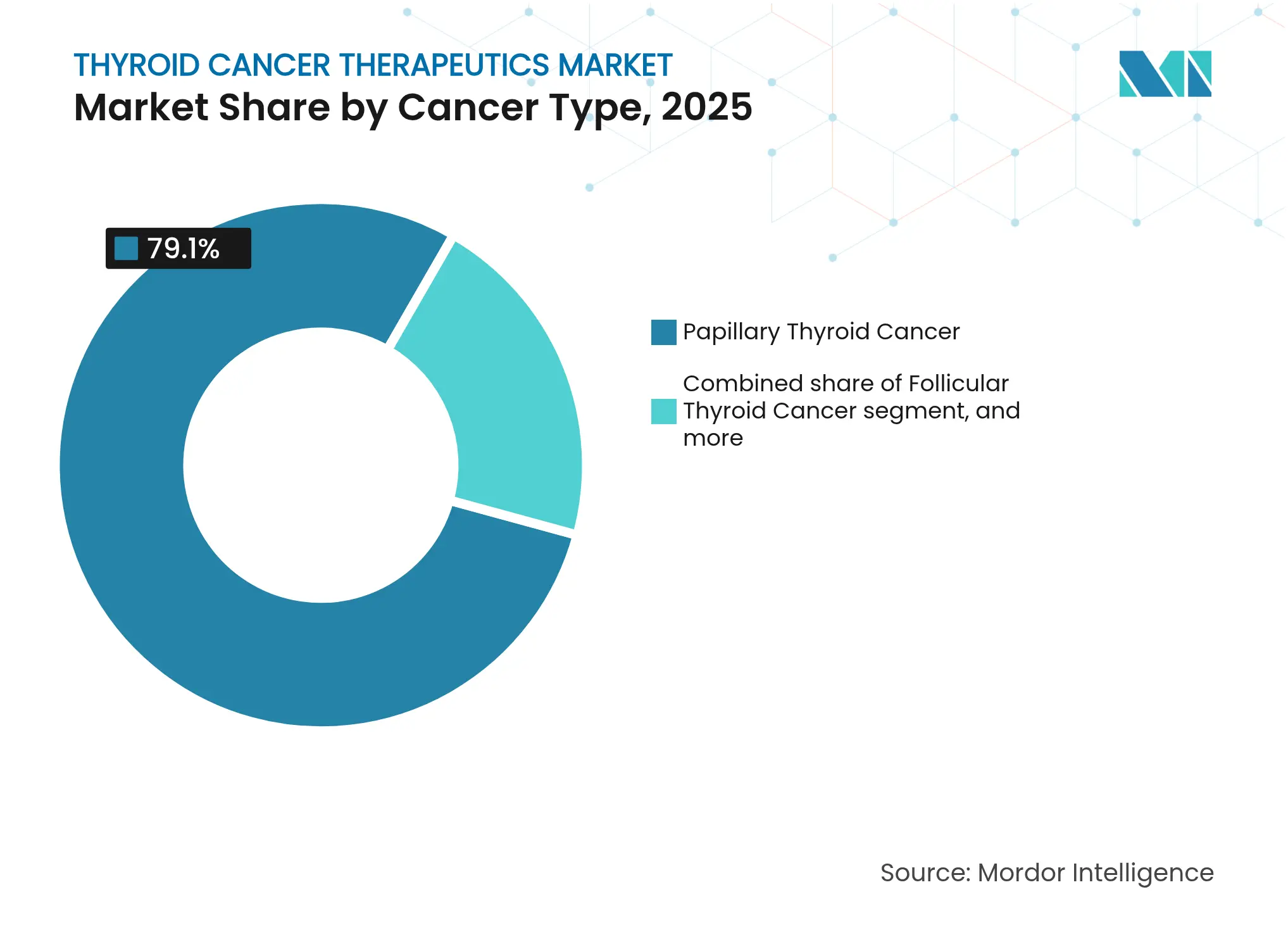

- Por tipo de cáncer, la enfermedad papilar lideró con una cuota de ingresos del 79,10% en 2025, mientras que se prevé que el tipo anaplásico se expanda a una CAGR del 11,98% hasta 2031.

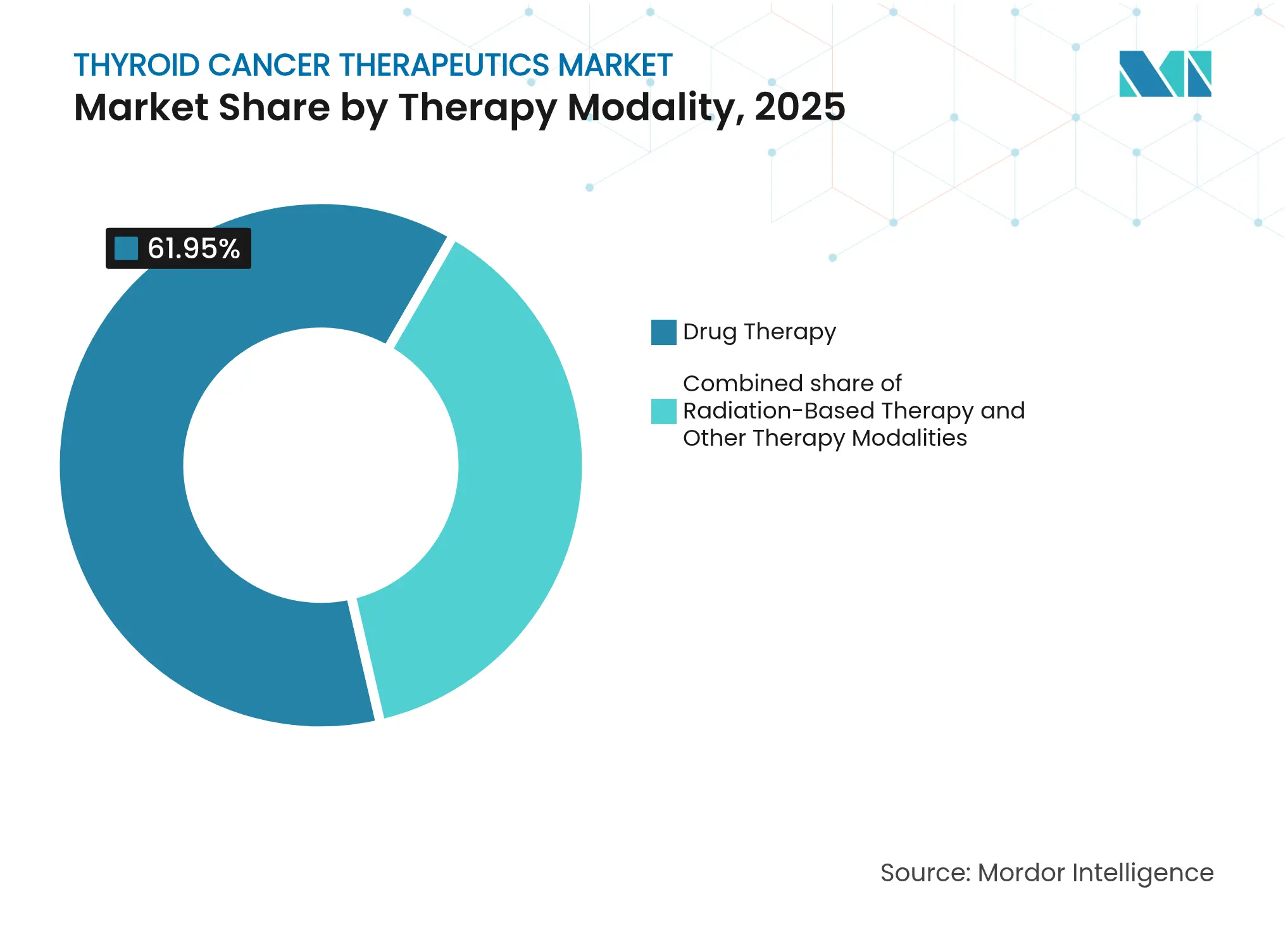

- Por modalidad terapéutica, los regímenes basados en fármacos representaron el 61,95% de la cuota del mercado de terapéuticos para el cáncer de tiroides en 2025; se espera que los protocolos basados en radiación crezcan a una CAGR del 10,25% hasta 2031.

- Por usuario final, los hospitales retuvieron el 44,20% de la cuota del tamaño del mercado de terapéuticos para el cáncer de tiroides en 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 11,95% hasta 2031.

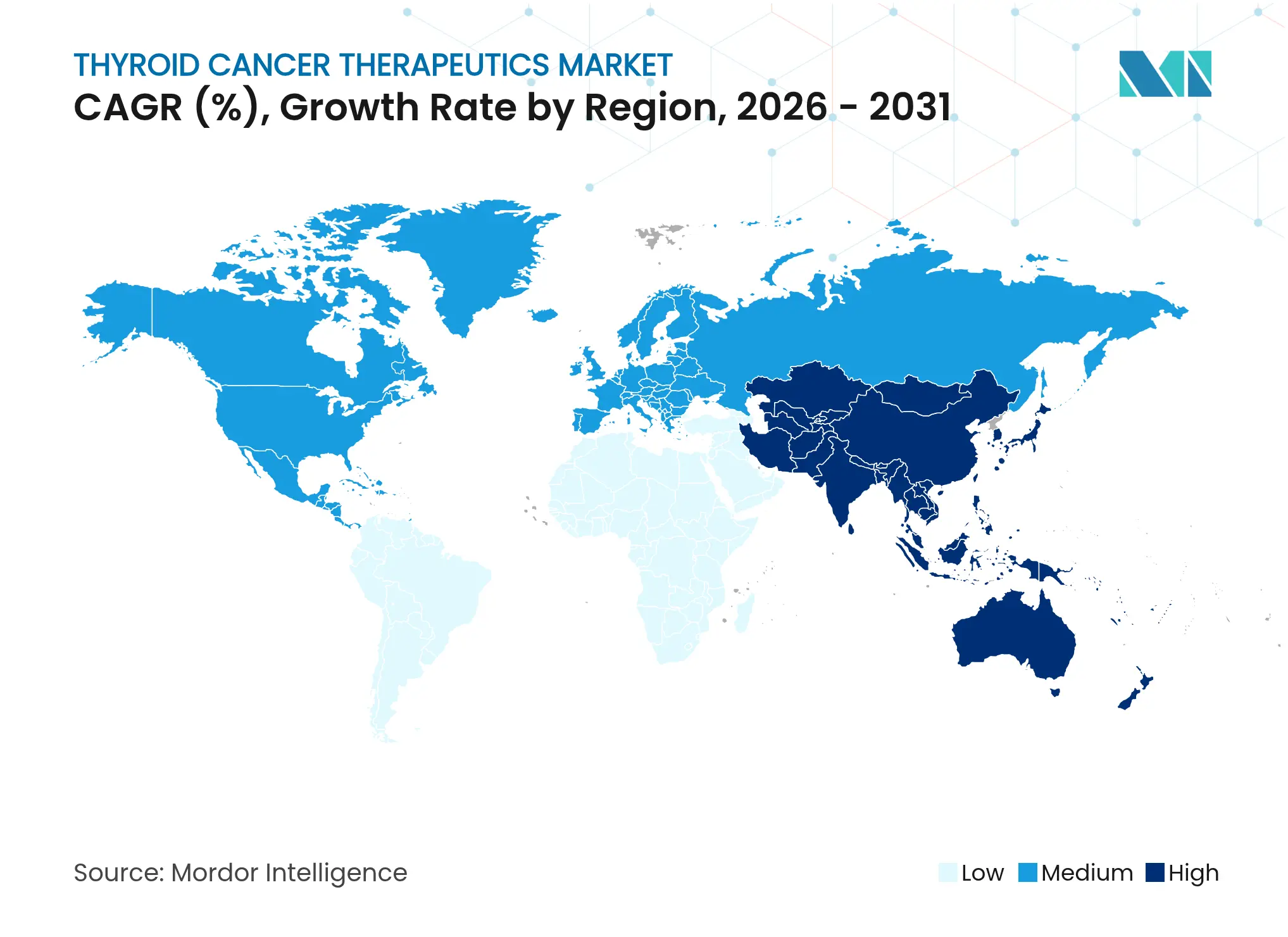

- Por geografía, América del Norte representó el 35,10% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,18% hasta 2031.

- AstraZeneca, Novartis, Sanofi y Eisai controlaron colectivamente una cuota de dígitos dobles medios del mercado de terapéuticos para el cáncer de tiroides en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Tiroides

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de cáncer de tiroides y detección más temprana | 1.80% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de aprobaciones de terapias dirigidas e inmuno-oncológicas | 2.10% | América del Norte, Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Marcos favorables de reembolso y financiación en oncología | 1.40% | América del Norte, Unión Europea, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de pruebas de diagnóstico molecular complementario | 1.20% | Global, liderado por mercados desarrollados | Corto plazo (≤2 años) |

| Ampliación de la capacidad de fabricación radioteragnóstica | 1.00% | Centros de producción de Estados Unidos y la Unión Europea, expansión global | Largo plazo (≥4 años) |

| Patrocinio de mercados emergentes en ensayos clínicos de cáncer de tiroides | 0.80% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de la Enfermedad del Cáncer de Tiroides y Detección Más Temprana

La incidencia del cáncer de tiroides continúa aumentando a medida que el cribado por ultrasonido, el triaje de imágenes mejorado con inteligencia artificial y la citología molecular detectan más lesiones en estadio temprano. Un clasificador de inteligencia artificial de la Universidad de Hong Kong superó el 90% de precisión diagnóstica y redujo a la mitad el tiempo de preparación patológica, lo que permite a los clínicos clasificar una mayor cantidad de casos con menos retrasos. El diagnóstico temprano desplaza la demanda hacia cursos de terapia dirigida de larga duración que previenen la conversión metastásica. Los protocolos de los sistemas de salud combinan cada vez más la aspiración con aguja fina con el perfil molecular, garantizando que las variantes de alto riesgo inicien el tratamiento más pronto. En los mercados emergentes de Asia-Pacífico, los programas universales de ultrasonido han comenzado a detectar microcarcinomas que anteriormente escapaban a la detección. Los avances diagnósticos actúan así como un impulsor estructural del mercado de terapéuticos para el cáncer de tiroides, manteniendo un crecimiento de doble dígito en las categorías de terapia de precisión.

Expansión de Aprobaciones de Terapias Dirigidas e Inmuno-Oncológicas

Las vías de revisión prioritaria y de avance acortan los ciclos de comercialización de los fármacos. El selpercatinib recibió múltiples aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. Food and Drug Administration) en 2024 tras demostrar un 96% de respuestas en cohortes de cáncer de tiroides con fusión RET no tratadas previamente[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Otorga Aprobación Acelerada al Selpercatinib para el Cáncer de Tiroides con Fusión RET Positiva," fda.gov. Las combinaciones de pembrolizumab-lenvatinib produjeron un 65,5% de respuestas objetivas y una mediana de supervivencia libre de progresión de 26,8 meses en casos refractarios al radioyodo[2]Asociación Americana para la Investigación del Cáncer, "Lenvatinib más Pembrolizumab Muestra Respuestas Duraderas en el Cáncer de Tiroides Refractario al Radioyodo," aacrjournals.org. AIC100, el primer CAR-T dirigido a ICAM-1, obtuvo el estatus RMAT tras mostrar actividad clínicamente significativa en pacientes con cáncer anaplásico con tratamientos previos extensos. Cada indicación aprobada genera ingresos inmediatos y fomenta presentaciones similares en Europa y Asia. El resultado es un conjunto terapéutico en expansión que impulsa el mercado de terapéuticos para el cáncer de tiroides más allá de los inhibidores multicinasa heredados.

Marcos Favorables de Reembolso y Financiación en Oncología

Los pagadores ahora reconocen que los agentes dirigidos pueden evitar complicaciones metastásicas de alto costo. Medicare comenzó a cubrir la ablación tiroidea por radiofrecuencia en 2025, aliviando los copagos de los pacientes para la destrucción de nódulos en régimen ambulatorio. China eliminó los aranceles de importación sobre los medicamentos anticancerígenos en 2024, reduciendo los precios minoristas y ampliando el acceso a los inhibidores de próxima generación[3]Administración Nacional de Productos Médicos, "Informe de Aprobación de Medicamentos 2024," nmpa.gov.cn. Las aseguradoras comerciales en los Estados Unidos ampliaron la inclusión en el formulario del Thyrogen y otros adyuvantes a pesar de los altos precios de lista. Estas medidas reducen la carga de gastos de bolsillo, mejoran la adherencia y prolongan los ciclos terapéuticos, reforzando así las líneas de ingresos de los proveedores dentro del mercado de terapéuticos para el cáncer de tiroides.

Rápida Adopción de Pruebas de Diagnóstico Molecular Complementario

Los paneles moleculares ahora orientan la elección de primera línea. ThyroSeq v3 registró una sensibilidad del 89,6% y una especificidad del 73,7% en biopsias del Sudeste Asiático, revelando patrones de mutación distintos que guían los algoritmos de tratamiento regionales. La detección de las dobles mutaciones BRAF V600E más el promotor TERT señala un alto riesgo de fallo al radioyodo, lo que impulsa el uso inicial de inhibidores multicinasa o bloqueo de puntos de control inmunitario. El creciente uso de la biopsia líquida permite a los clínicos monitorizar la enfermedad residual mínima sin biopsias repetidas, acelerando la escalada cuando aparece la recaída molecular. El auge diagnóstico sustenta un estándar de precisión primaria que amplía los volúmenes de prescripción de alto valor en todo el mercado de terapéuticos para el cáncer de tiroides.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes que desencadena la erosión de precios por genéricos | -1.50% | Mercados desarrollados | Corto plazo (≤2 años) |

| Toxicidades limitantes de dosis que reducen la adherencia a largo plazo a la terapia | -1.10% | Global, especialmente en la población anciana | Mediano plazo (2-4 años) |

| Cadena de suministro global frágil para radioisótopos médicos | -0.90% | Global, con exposición aguda en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Brechas de asequibilidad para terapias de precisión de próxima generación en países de ingresos bajos y medios | -0.70% | Países de ingresos bajos y medios | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes que Desencadena la Erosión de Precios por Genéricos

A medida que activos clave como el lenvatinib se aproximan a la pérdida de exclusividad, los fabricantes de genéricos preparan solicitudes que podrían reducir los ingresos de los innovadores hasta en un 90% en un año. El muro de patentes de Eisai para el lenvatinib enfrenta impugnaciones en varias jurisdicciones, lo que impulsa programas de gestión del ciclo de vida basados en nuevas combinaciones. Si bien los volúmenes terapéuticos pueden aumentar debido a los precios más bajos, la creación de valor global para el mercado de terapéuticos para el cáncer de tiroides podría disminuir. Los innovadores responden mediante adquisiciones de radioligandos y nuevos formatos de administración que renuevan los plazos de propiedad intelectual, aunque la presión sobre los precios sigue siendo una restricción inevitable a corto plazo.

Toxicidades Limitantes de Dosis que Reducen la Adherencia a Largo Plazo a la Terapia

La hipertensión, la proteinuria y los eventos cardíacos continúan obligando a reducciones de dosis con los inhibidores multicinasa. En un análisis agrupado, el lenvatinib indujo hipertensión de grado 3-4 en el 73% y disfunción cardíaca en el 3% de los usuarios, lo que sitúa a los pacientes mayores en un mayor riesgo de discontinuación. Las interrupciones crean brechas terapéuticas donde las lesiones residuales pueden progresar. Los perfiles de eventos adversos solapados en los nuevos regímenes de doble terapia requieren una monitorización sofisticada que sobrecarga a las prácticas más pequeñas. La toxicidad mal gestionada erosiona así la efectividad en el mundo real y recorta los ingresos alcanzables dentro del mercado de terapéuticos para el cáncer de tiroides a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: La Innovación se Acelera en el Segmento Anaplásico

La enfermedad papilar representó el 79,10% de los ingresos terapéuticos de 2025 dentro del mercado de terapéuticos para el cáncer de tiroides, reafirmando su estatus como el subtipo más prevalente. El cáncer anaplásico, aunque poco frecuente, se proyecta que crecerá a una CAGR del 11,98% a medida que los regímenes de avance como el CAR-T, la combinación pembrolizumab-lenvatinib y otros desbloqueen mejoras en la supervivencia. Por lo tanto, se espera que el tamaño del mercado de terapéuticos para el cáncer de tiroides para los subtipos anaplásicos supere el crecimiento global entre 2026 y 2031. Las malignidades foliculares y medulares se benefician de la clasificación ecográfica refinada y de los inhibidores selectivos de RET, ampliando las opciones de precisión en todo el espectro.

El perfil molecular ahora supera a la histología en la selección de la terapia. Las combinaciones BRAF/MEK ayudan a reducir los tumores papilares voluminosos a volúmenes resecables, mientras que el CAR-T dirigido a ICAM-1 ya ha obtenido la designación RMAT para casos anaplásicos refractarios al tratamiento. Estos avances equiparan los pronósticos entre los subtipos y atraen a cohortes previamente sin esperanza hacia el circuito de tratamiento activo, reforzando la expansión plurianual del mercado de terapéuticos para el cáncer de tiroides.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad Terapéutica: Los Radioteragnósticos Reconfiguran los Estándares

Los regímenes farmacológicos aportaron el 61,95% del gasto en 2025, aunque los productos basados en radiación están en camino de alcanzar una CAGR del 10,25% hasta 2031. El tamaño del mercado de terapéuticos para el cáncer de tiroides para los radioteragnósticos podría aumentar considerablemente a medida que los ligandos emisores de partículas alfa alcancen un uso generalizado. La planta de torio de €250 millones de Orano Med en construcción en Francia simboliza la verticalización escalada de isótopos. Mientras tanto, Novartis está construyendo instalaciones duales de radioligandos en Wisconsin e Indiana para garantizar el suministro para su cartera terapéutica.

El radioyodo tradicional sigue siendo una opción esencial post-quirúrgica, especialmente con el nuevo software de dosimetría que individualiza la actividad y reduce la exposición fuera del objetivo. Los protocolos integrativos que combinan selpercatinib o lenvatinib con radiación de baja dosis también están entrando en ensayos clínicos. En conjunto, estas transiciones amplían la elección de modalidad e inyectan nuevos ingresos en el mercado de terapéuticos para el cáncer de tiroides.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros Ambulatorios Ganan Terreno

Los hospitales preservaron el 44,20% de los ingresos globales en 2025, ya que las cirugías complejas y las infusiones combinadas favorecen a los grandes centros. Sin embargo, se prevé que las instalaciones de cirugía ambulatoria registren una CAGR del 11,95% hasta 2031, la más alta entre los entornos de atención. La cuota del mercado de terapéuticos para el cáncer de tiroides capturada por los centros ambulatorios crecerá a medida que el reembolso de Medicare para la ablación en consultorio entró en vigor en 2025.

La ablación por radiofrecuencia mínimamente invasiva y las inyecciones de radioligandos de dosis única son adecuadas para los flujos de trabajo ambulatorios, reduciendo las estancias hospitalarias y el costo total de la atención. El seguimiento mediante tele-oncología apoya además la descentralización. Estas eficiencias operativas atraen la preferencia de los pagadores y la demanda de los pacientes, garantizando una captación sostenida de productos compatibles con el ámbito ambulatorio en todo el mercado de terapéuticos para el cáncer de tiroides.

Análisis Geográfico

América del Norte generó el 35,10% de los ingresos mundiales en 2025, una ventaja construida sobre el acceso temprano a agentes autorizados por la FDA, una amplia cobertura de seguros y una densa red de ensayos clínicos. Las múltiples ampliaciones de la ficha técnica del selpercatinib en 2024 se convirtieron rápidamente en impulso de prescripción en las prácticas de oncología endocrina de los Estados Unidos. Los programas federales para desarrollar capacidad doméstica de molibdeno-99 protegen aún más el suministro de isótopos, aislando a los sistemas de salud de las escaseces globales.

Canadá se alinea estrechamente con las tendencias de los Estados Unidos, con los formularios provinciales que añadieron el lenvatinib y el cabozantinib a los planes públicos en 2025. A escala regional, los comités multidisciplinarios de tumores y los centros de diagnóstico de precisión garantizan una rápida adopción de los nuevos regímenes, manteniendo a América del Norte como ancla de demanda para el mercado de terapéuticos para el cáncer de tiroides.

Asia-Pacífico es la región que avanza más rápidamente, con una CAGR del 9,18% hasta 2031. La Administración Nacional de Productos Médicos (National Medical Products Administration) de China autorizó 84 medicamentos oncológicos en 2024, un volumen sin precedentes que significa la modernización regulatoria nature.com. La eliminación de los aranceles de importación sobre los medicamentos anticancerígenos ese mismo año redujo los precios minoristas y estimuló la utilización. La cobertura sanitaria universal de Japón ahora reembolsa el selpercatinib para casos pediátricos con fusión RET positiva, ampliando las poblaciones susceptibles de tratamiento. Las normas simplificadas de ensayos clínicos de India condujeron a 1.832 estudios oncológicos desde 2019, impulsando la generación de evidencia doméstica. En conjunto, estos hitos elevan la importancia estratégica de Asia-Pacífico dentro del mercado de terapéuticos para el cáncer de tiroides.

Europa exhibe un crecimiento equilibrado basado en una financiación sanitaria cohesiva y un liderazgo técnico en radiofármacos. Orano Med y Eckert & Ziegler ampliaron la infraestructura de torio-212 y actinio-225 en 2024, consolidando a Europa como centro de isótopos. La Agencia Europea de Medicamentos (European Medicines Agency) mantiene una evaluación acelerada para las terapias que presentan un beneficio significativo, agilizando los lanzamientos continentales. Los organismos nacionales de reembolso, aunque conscientes de los costos, recompensan cada vez más la prescripción guiada por diagnóstico complementario.

América Latina, Oriente Medio y África siguen siendo contribuyentes menores pero en crecimiento. Brasil autorizó su primera instalación doméstica de cápsulas de radioyodo en 2025, con el objetivo de reducir la dependencia de las importaciones. Los estados del Consejo de Cooperación del Golfo financian paquetes de tratamiento transfronterizos que trasladan a los pacientes a centros europeos de alto volumen, estimulando indirectamente las ventas terapéuticas. A medida que crecen las capacidades diagnósticas regionales, la demanda latente podría desbloquear ingresos incrementales para el mercado de terapéuticos para el cáncer de tiroides.

Panorama Competitivo

La competencia se sitúa en un nivel moderado: el nivel superior formado por Eisai, Novartis, AstraZeneca y Sanofi controla colectivamente una cuota de dígitos dobles medios, mientras que los especialistas en radiofármacos de mediana capitalización y los desarrolladores de terapias celulares en etapas tempranas compiten por la diferenciación. Novartis invirtió más de USD 1.000 millones en 2024 para construir plantas dedicadas a radioligandos, demostrando su compromiso con el suministro garantizado y tiempos de ciclo más rápidos. Sanofi se asoció con Orano Med en un acuerdo de €300 millones para co-desarrollar conjugados basados en torio, señalando su giro hacia plataformas emisoras de partículas alfa.

La adquisición de Fusion Pharmaceuticals por AstraZeneca por USD 2.000 millones le proporcionó una plataforma de actinio propia más una cartera de radioligandos para el cáncer de tiroides y tumores sólidos. Lantheus Holdings siguió adquiriendo Evergreen Theragnostics por USD 1.000 millones, integrando verticalmente su producción de isótopos y sus operaciones de envasado terapéutico. Estas medidas muestran que la propiedad de la cadena de suministro es ahora un diferenciador clave en el mercado de terapéuticos para el cáncer de tiroides.

Las empresas emergentes despliegan clasificadores de imágenes basados en inteligencia artificial, diagnósticos complementarios microfluídicos y constructos CAR-T listos para usar. Si bien sus ingresos siguen siendo pequeños, captan la atención de los inversores y pueden licenciar tecnología a empresas más grandes que buscan amplitud en su cartera. Los acantilados de propiedad intelectual continúan configurando la estrategia: a medida que mengua la exclusividad del lenvatinib, Eisai avanza con un inhibidor multicinasa oral de próxima generación en fase II dirigido a lesiones con mutación TERT. A lo largo de 2024-2025, se cerraron más de USD 10.000 millones en valor de acuerdos de radiofármacos, subrayando la confianza a largo plazo en la radiación dirigida como pilar de crecimiento del mercado de terapéuticos para el cáncer de tiroides.

Líderes del Sector de Terapéuticos para el Cáncer de Tiroides

Bayer AG

Eisai Co., Ltd

Novartis AG

F. Hoffmann-La Roche Ltd.

Exelixis Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: La FDA otorgó aprobación total al cabozantinib para tumores neuroendocrinos avanzados, ampliando la presencia oncológica del fármaco relacionada con el tiroides fda.gov.

- Enero de 2025: Lantheus Holdings acordó adquirir Evergreen Theragnostics por USD 1.000 millones para asegurar capacidad de fabricación de radioligandos.

- Enero de 2025: GSK procedió a adquirir IDRx por USD 1.150 millones, incorporando un activo de cinasa de precisión que complementa el trabajo en la cartera de cáncer de tiroides.

- Enero de 2025: Lantheus Holdings acordó adquirir Evergreen Theragnostics por USD 1.000 millones para asegurar capacidad de fabricación de radioligandos.

- Diciembre de 2024: Eckert & Ziegler inició la producción a escala comercial de actinio-225 para aliviar la escasez global de isótopos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la terapéutica del cáncer de tiroides como todas las intervenciones farmacológicas y basadas en la radiación destinadas a erradicar o controlar las neoplasias malignas originadas en la glándula tiroides, incluidos los cánceres papilar, folicular, medular, anaplásico y de células de Huerthle, en todos los estadios de la enfermedad, líneas de tratamiento y principales entornos asistenciales.

Exclusión del ámbito de aplicación: los procedimientos puramente quirúrgicos y los diagnósticos quedan fuera del conjunto de valores modelados aquí.

Segmentación

- Por Tipo de Cáncer

- Cáncer de Tiroides Papilar

- Cáncer de Tiroides Folicular

- Cáncer de Tiroides Medular

- Cáncer de Tiroides Anaplásico

- Cáncer de Células de Hürthle

- Por Modalidad Terapéutica

- Terapia Farmacológica

- Inhibidores de Tirosina Cinasa

- Inhibidores Selectivos de RET

- Inhibidores Multicinasa

- Inhibidores de Puntos de Control Inmunitario

- Fármacos Adyuvantes al Radioyodo

- Terapia Basada en Radiación

- Ablación con Radioyodo (RAI)

- Radioterapia de Haz Externo

- Terapia Alfa Dirigida

- Otras Modalidades Terapéuticas

- Terapia Farmacológica

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Centros de Cirugía Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos, especialistas en medicina nuclear, asesores de reembolso y responsables de adquisiciones de Norteamérica, Europa y centros clave de Asia-Pacífico. En estas conversaciones se validaron las curvas de aceptación de los nuevos inhibidores de RET y BRAF, los regímenes típicos de dosis de yodo radiactivo y las cargas regionales de copago que influyen en el cumplimiento terapéutico.

Investigación documental

Comenzamos con series epidemiológicas de dominio público procedentes de organismos como el Observatorio del Cáncer de la OMS, SEER y GLOBOCAN, que anclan curvas de incidencia, prevalencia y supervivencia. Los patrones de utilización de los tratamientos se trazaron mediante auditorías de prescripción de los sistemas gubernamentales de prestaciones farmacéuticas, mientras que los códigos de importación y exportación de radioisótopos e inhibidores de la tirosina cinasa, disponibles en UN Comtrade y Volza, ayudaron a dimensionar los canales no minoristas. La información financiera contenida en los informes 10-K, los expedientes de aprobación de la EMA y la FDA y los informes para inversores aportaron datos sobre precios, plazos de lanzamiento y duración de las patentes. Las bases de datos suscritas, D&B Hoovers para las divisiones de ingresos de las empresas y Questel para las patentes activas de oncología tiroidea, completaron los datos de la competencia. Esta lista es ilustrativa; se revisaron muchas otras fuentes abiertas para cotejar y aclarar los datos.

Dimensionamiento y previsión del mercado

Una estimación descendente de la prevalencia por paciente tratado calcula los cursos terapéuticos anuales, que se concilian con una estimación ascendente del precio medio de venta multiplicado por el volumen a partir de las comprobaciones de los proveedores. Entre las variables clave figuran la penetración de la terapia guiada por mutaciones, la capacidad de producción de radioisótopos, los plazos de erosión de los genéricos, las macrovariaciones de los tipos de cambio y las revisiones de las directrices sobre los TKI de primera línea. Las previsiones se basan en una regresión multivariante que vincula la evolución de los tratamientos con el crecimiento secular de la incidencia, el envejecimiento de las cohortes y los índices de la política de pago, con un análisis de escenarios que pone a prueba las hipótesis de precios y aceptación.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza y valores atípicos antes de ser revisados por analistas senior. Actualizamos el conjunto de datos cada año y lanzamos actualizaciones provisionales si se producen acontecimientos importantes, como una aprobación acelerada o una interrupción del suministro, que modifiquen la base de referencia.

Por qué inspira confianza la línea de base terapéutica de Mordor para el cáncer de tiroides

Las estimaciones publicadas suelen divergir porque los proveedores seleccionan diferentes criterios de inclusión, bases de precios y cadencias de actualización.

Entre los factores clave que impulsan la brecha en este mercado se incluyen si se tienen en cuenta las radioterapias, cómo se proyecta la cuota de pacientes para los inhibidores de la multicinasa, el año monetario utilizado para los ASP y la velocidad a la que los nuevos agentes RET o BRAF aprobados se incorporan a los modelos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.440 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,26 B (2024) | Empresa de investigación industrial A | Se excluyen los valores de la radioterapia y se asume una erosión plana del ASP durante el periodo de previsión. |

| USD 0,71 B (2022) | Consultoría regional B | Se centra sólo en las ventas de medicamentos de marca, utiliza un año base más antiguo, no se ajusta por el retraso en la entrada de genéricos |

La comparación muestra que cuando se aplican de forma coherente la amplitud del alcance, los precios del año en curso y las tasas de adopción en el mundo real, nuestras cifras se sitúan en el centro de los rangos externos, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y transparente, basada en variables rastreables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para el cáncer de tiroides?

El mercado generó USD 2,72 mil millones en 2026 y se proyecta que alcance USD 4,72 mil millones en 2031.

¿Qué modalidad terapéutica tiene la mayor cuota de ingresos?

La terapia farmacológica representó el 61,95% de las ventas globales en 2025, respaldada por el uso generalizado de inhibidores multicinasa e inhibidores de cinasa selectivos.

¿Qué región crece más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 9,18% entre 2026-2031, debido a una mayor cobertura de reembolso y la actividad de ensayos clínicos locales.

¿Cuál es el subtipo de cáncer líder en términos de ingresos?

El cáncer de tiroides papilar contribuyó al 79,10% de los ingresos de 2025 dada su alta prevalencia y la larga duración del tratamiento.

¿Qué empresa obtuvo recientemente la aprobación de la FDA para una terapia adyuvante?

El selpercatinib de Eli Lilly and Company recibió la aprobación de la FDA en enero de 2024 para el tratamiento adyuvante del cáncer de tiroides diferenciado con fusión RET positiva.

¿Cuál es la principal restricción que limita el crecimiento del mercado?

Se espera que los próximos vencimientos de patentes de los principales inhibidores multicinasa desencadenen una erosión de precios por genéricos y moderen la expansión de los ingresos.

Última actualización de la página el: