Tamaño y Participación del Mercado de Tratamiento de la Enfermedad Ocular Tiroidea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad Ocular Tiroidea por Mordor Intelligence

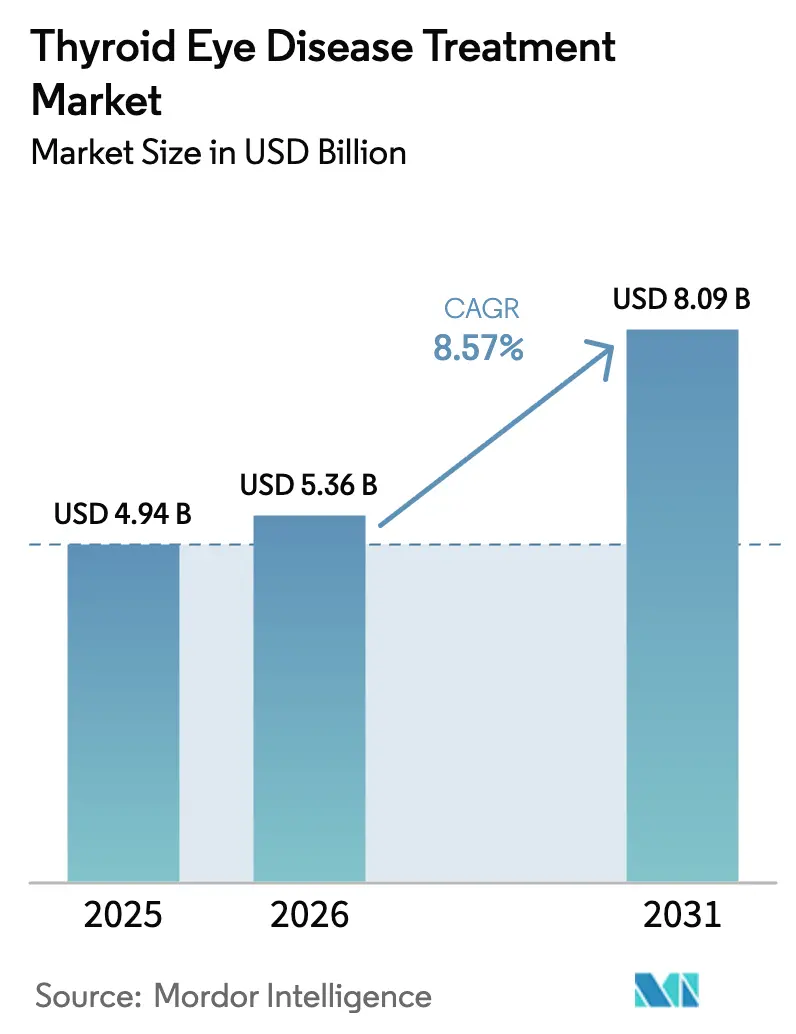

El tamaño del mercado de tratamiento de la enfermedad ocular tiroidea en 2026 se estima en USD 5.360 millones, creciendo desde el valor de 2025 de USD 4.940 millones, con proyecciones para 2031 que muestran USD 8.090 millones, con un crecimiento del 8,57% de CAGR durante 2026-2031. La validación clínica de la inhibición del receptor del factor de crecimiento similar a la insulina-1 (IGF-1R), el aumento de las iniciativas de detección global y la agilización de las vías para medicamentos huérfanos están transformando un ámbito que antes carecía de tratamiento en un panorama competitivo. La confianza de los inversores se ha fortalecido tras transacciones históricas como la adquisición de Horizon Therapeutics por parte de Amgen, mientras que los biológicos en fase avanzada con esquemas de dosificación más convenientes prometen ampliar el acceso de los pacientes. El progreso paralelo en telemedicina, redes de clínicas multidisciplinarias y armonización regulatoria internacional está reposicionando el mercado de tratamiento de la enfermedad ocular tiroidea para un crecimiento sostenido de dos dígitos en regiones desatendidas[1]Agencia Europea de Medicamentos, "Tepezza: Opinión del CHMP," ema.europa.eu.

Conclusiones Clave del Informe

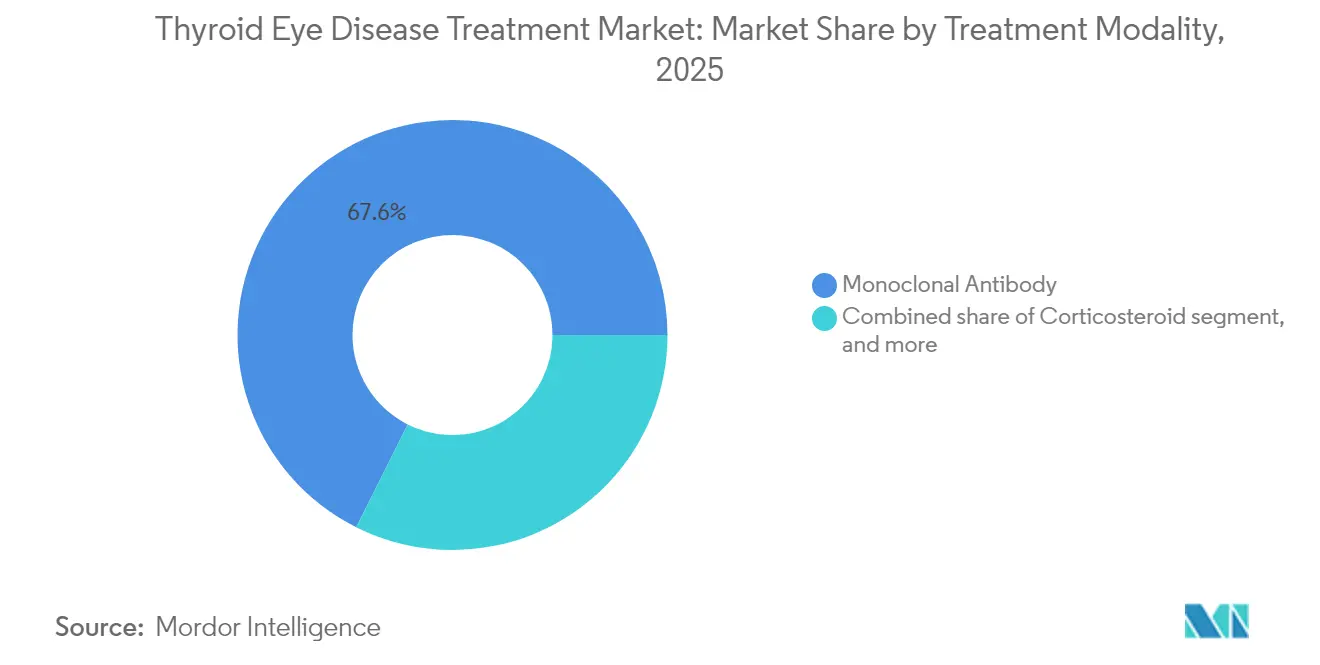

- Por modalidad de tratamiento, los anticuerpos monoclonales lideraron con una participación de ingresos del 67,61% en 2025; los candidatos subcutáneos y orales en desarrollo prevén registrar la CAGR más alta del 11,54% hasta 2031.

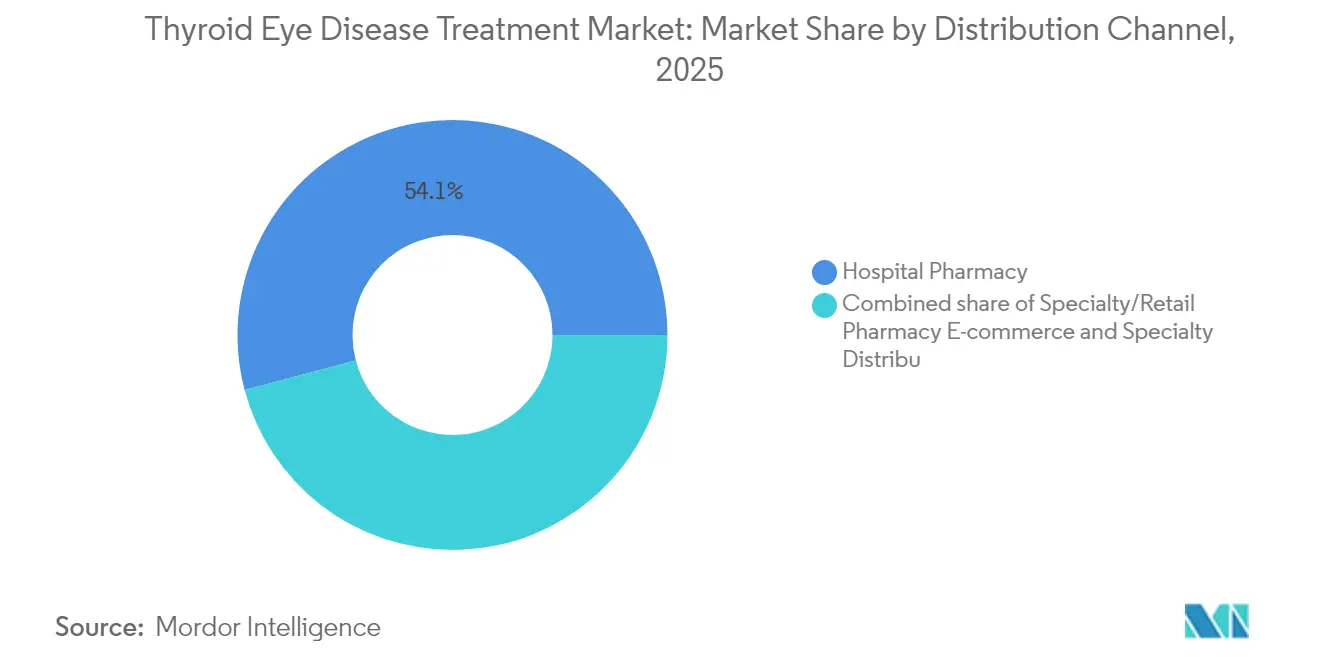

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 54,12% de la participación del mercado de tratamiento de la enfermedad ocular tiroidea en 2025, mientras que el comercio electrónico y los distribuidores especializados se proyectan para expandirse a una CAGR del 12,31% hasta 2031.

- Por usuario final, los hospitales de atención terciaria ostentaron una participación del 48,92% del tamaño del mercado de tratamiento de la enfermedad ocular tiroidea en 2025, y las clínicas especializadas en endocrinología y oftalmología avanzan a una CAGR del 11,08% hasta 2031.

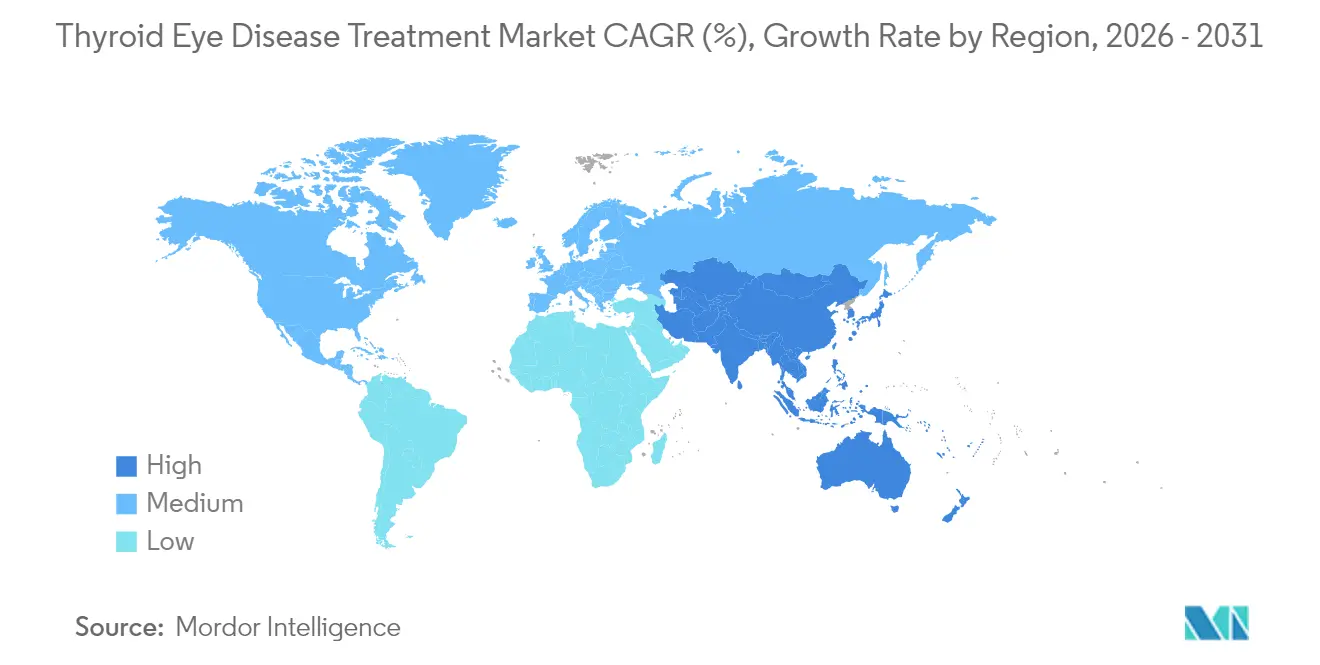

- Por geografía, América del Norte representó el 46,25% de participación en 2025; Asia-Pacífico se posiciona para crecer más rápido a una CAGR del 10,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad Ocular Tiroidea

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia Mundial de los Trastornos Tiroideos Autoinmunes | 1.80% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Concienciación y Programas de Detección de la Disfunción Tiroidea | 1.50% | Núcleo de APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Oftalmología Especializada y Endocrinología | 1.20% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Incentivos Favorables para Medicamentos Huérfanos y Vías de Reembolso | 2.10% | Global, con ganancias tempranas en las zonas regulatorias de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Avances en Plataformas de Inmunoterapia Biológica y Dirigida | 1.90% | Global | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Salud en Terapias para la Preservación de la Visión | 1.40% | América del Norte y UE, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de los Trastornos Tiroideos Autoinmunes

La enfermedad ocular tiroidea (EOT) acompaña al 25–50% de los casos de enfermedad de Graves y afecta actualmente a aproximadamente 1 millón de personas solo en los Estados Unidos. Los factores estresantes del estilo de vida urbano, el tabaquismo y los cambios en la ingesta de yodo están intensificando las tasas de disfunción tiroidea autoinmune, especialmente en economías de altos ingresos. Un reconocimiento más amplio de la afectación ocular vinculada a Hashimoto amplía la base de pacientes tratables y refuerza las perspectivas de crecimiento del mercado de tratamiento de la enfermedad ocular tiroidea. El envejecimiento demográfico en las regiones desarrolladas incrementa aún más la prevalencia, alineándose con la capacidad del sistema de salud para gestionar afecciones crónicas de mediación inmunitaria.

Creciente Concienciación y Programas de Detección de la Disfunción Tiroidea

Las guías clínicas intersocietarias entre organismos de endocrinología y oftalmología han reducido el tiempo promedio hasta el diagnóstico de 18-24 meses a aproximadamente 6–12 meses en centros especializados[2]Academia Americana de Oftalmología, "Impacto Económico del Tratamiento Temprano de la EOT," aao.org. El soporte de decisión basado en inteligencia artificial integrado en la atención primaria impulsa el reconocimiento temprano de los cambios orbitales, y las plataformas de tele-oftalmología amplían el alcance de los especialistas hacia las zonas rurales. La detección temprana canaliza a más pacientes hacia la fase activa, cuando la intervención biológica produce el máximo beneficio visual, reforzando la adopción en el mercado de tratamiento de la enfermedad ocular tiroidea.

Incentivos Favorables para Medicamentos Huérfanos y Vías de Reembolso

Las designaciones de terapia innovadora y de medicamento huérfano comprimen los plazos de revisión y confieren hasta siete años de exclusividad en los principales mercados. Criterios de valoración clínica claros, como la respuesta a la proptosis, simplifican las evaluaciones de tecnología sanitaria, facilitando los obstáculos de reembolso. La previsibilidad resultante sustenta la financiación del desarrollo de productos y apoya estrategias de lanzamiento aceleradas que amplían el mercado de tratamiento de la enfermedad ocular tiroidea.

Avances en Plataformas de Inmunoterapia Biológica y Dirigida

Los inhibidores subcutáneos del IGF-1R como el VRDN-003 ofrecen intervalos de dosificación de 4 a 8 semanas frente al estándar intravenoso de 3 semanas, mejorando la adherencia y reduciendo el tráfico en los centros de infusión[3]Viridian Therapeutics, "Actualizaciones Clínicas del VRDN-003 y Veligrotug," viridiantherapeutics.com. La investigación paralela en el bloqueo de IL-6, los antagonistas del FcRn y la depleción de células B amplía la diversidad mecanística, preparando el terreno para regímenes de combinación personalizados que pueden potenciar la respuesta clínica y modificar la enfermedad de forma duradera.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Preocupaciones de los Pagadores por el Impacto Presupuestario | -1.60% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Especialistas Formados en EOT | -1.10% | APAC, MEA, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Desafíos de Seguridad y Tolerabilidad con los Biológicos Sistémicos | -0.80% | Global | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en Torno a las Terapias de Uso Fuera de Indicación y Emergentes | -0.70% | Global, con variación regional en los plazos de aprobación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Preocupaciones de los Pagadores por el Impacto Presupuestario

Un costo promedio de tratamiento biológico completo de USD 386.424 por paciente, divulgado en los expedientes de precios de las empresas, presiona los presupuestos de los pagadores. Los procesos de autorización previa se extienden más de treinta días en muchos planes de salud de los Estados Unidos, retrasando la terapia durante la ventana crítica de la enfermedad activa. En las economías emergentes, los limitados presupuestos para enfermedades raras obligan a tomar difíciles decisiones de asignación de recursos que restringen la adopción y moderan la expansión a corto plazo del mercado de tratamiento de la enfermedad ocular tiroidea.

Disponibilidad Limitada de Especialistas Formados en EOT

Una encuesta realizada por la Sociedad Americana de Cirugía Plástica y Reconstructiva Oftálmica reveló que menos del 60% de los pacientes con EOT son atendidos por un subespecialista. La concentración de la experiencia en zonas urbanas obliga a los pacientes rurales a recorrer largas distancias, lo que incrementa los costos indirectos y contribuye a la falta de tratamiento. El desarrollo del capital humano mediante becas de formación y tele-tutoría es esencial para desbloquear la próxima ola de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: Los Biológicos Mantienen el Dominio del Segmento

Los anticuerpos monoclonales capturaron el 67,61% de la participación del mercado de tratamiento de la enfermedad ocular tiroidea en 2025, sustentados por la tasa de respondedores a la proptosis del 83% del teprotumumab documentada en los ensayos pivotales. La administración intravenosa y el seguimiento hospitalario respaldaron una adopción sólida a pesar de la complejidad logística. Los inmunosupresores de molécula pequeña y la radioterapia orbital conservaron roles de nicho para casos de mantenimiento o refractarios, pero representaron colectivamente menos de una quinta parte de los ingresos.

El impulso del desarrollo de productos se centra en los inhibidores subcutáneos del IGF-1R y agentes orales como el linsitinib, que logró una respuesta de proptosis del 52% en las pruebas de Fase 2b/3. Las formulaciones subcutáneas prometen la administración domiciliaria cada 4 a 8 semanas, un cambio que probablemente redistribuirá el valor hacia los entornos ambulatorios. A medida que estos candidatos obtengan aprobación, se espera que eleven la CAGR del segmento por encima del ritmo del mercado general, profundizando la penetración entre los pacientes desalentados por las cargas de infusión y reforzando el crecimiento en el mercado de tratamiento de la enfermedad ocular tiroidea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Vías Digitales Disrumpen el Suministro Convencional

Las farmacias hospitalarias mantuvieron el 54,12% de los ingresos de 2025 porque los biológicos que requieren infusión dependen del almacenamiento en cadena de frío institucional y la supervisión de especialistas. Se proyecta que esta dominancia se erosionará gradualmente a medida que las terapias subcutáneas y orales lleguen al mercado, permitiendo que las recetas migren hacia entornos comunitarios y domiciliarios. Se prevé que los distribuidores especializados y las plataformas de comercio electrónico registren una CAGR del 12,31%, beneficiándose de los modelos de suministro directo al paciente, el soporte de gestión de seguros y las aplicaciones de seguimiento de la adherencia que fortalecen la retención.

La creciente adopción de consultas de tele-oftalmología a través de redes como Medii acorta el retraso diagnóstico y se alinea con la logística de entrega a domicilio. Estas tendencias paralelas amplían el acceso en las regiones remotas, reducen las tarifas de instalaciones y aumentan la transparencia de la cadena de suministro, lo que atrae a los fabricantes interesados en asegurar márgenes consistentes mientras amplían el alcance del mercado de tratamiento de la enfermedad ocular tiroidea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Especializadas Aceleran la Atención Centrada en el Paciente

Los hospitales de atención terciaria generaron el 48,92% de los ingresos de 2025 al ofrecer diagnóstico por imagen integral, capacidades de infusión y respaldo quirúrgico. También albergan ensayos clínicos que perfeccionan los algoritmos de tratamiento y facilitan los programas de acceso temprano. Sin embargo, el rendimiento de los pacientes se ve limitado por los cuellos de botella en la programación de citas y los altos costos generales.

Se prevé que las clínicas especializadas en endocrinología y oftalmología crezcan a una CAGR del 11,08%, impulsadas por vías de atención simplificadas y menor intensidad de capital. Las unidades de infusión de diseño específico, combinadas con las opciones subcutáneas emergentes, permiten mayores volúmenes de visitas y tiempos de silla más cortos, mejorando la viabilidad económica. A medida que estas clínicas se expandan regionalmente, sustentan la descentralización de la atención, mejorando la conveniencia para los pacientes y reforzando la expansión a largo plazo del mercado de tratamiento de la enfermedad ocular tiroidea.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 46,25% en 2025, reflejo de la aprobación anticipada del teprotumumab por parte de la FDA y la amplia cobertura de seguros. Las redes académicas integradas suministran evidencia del mundo real que aumenta constantemente la confianza de los médicos en los biológicos. Se proyecta que el tamaño del mercado de tratamiento de la enfermedad ocular tiroidea para América del Norte alcance USD 3.730 millones en 2031, respaldado por lanzamientos continuos de productos en desarrollo y una población envejecida.

Europa entró en una nueva fase de crecimiento cuando la Agencia Europea de Medicamentos respaldó la aprobación del teprotumumab en abril de 2025, iniciando negociaciones de precios a nivel nacional. Las evaluaciones nacionales de tecnología sanitaria examinan la rentabilidad, pero tienden a dar luz verde a las terapias que previenen la pérdida de visión. La sólida infraestructura de investigación facilita la vigilancia poscomercialización, fundamental para la adopción en el marco de los esquemas de reembolso basados en resultados. A medida que los centros locales emulen los modelos de clínicas especializadas de los Estados Unidos, la penetración regional debería acelerarse, especialmente en Alemania, Francia y los países nórdicos.

Asia-Pacífico está en camino de alcanzar la CAGR regional más rápida del 10,22% hasta 2031, impulsada por sistemas de salud que se modernizan rápidamente y una capacidad creciente en endocrinología. Japón ya cubre el teprotumumab bajo su seguro nacional, mientras que asociaciones como Amgen-Medii equipan a los médicos con herramientas de teleconsulta para la gestión remota de la EOT. China e India siguen siendo sensibles al costo, pero están implementando fondos piloto para medicamentos huérfanos que podrían desbloquear un acceso más amplio. El aumento de la incidencia de enfermedades autoinmunes vinculado al estrés urbano y al cambio de estilo de vida añade mayor impulso, posicionando el mercado de tratamiento de la enfermedad ocular tiroidea para una expansión significativa en la región.

Panorama Competitivo

La industria del tratamiento de la enfermedad ocular tiroidea sigue estando moderadamente concentrada. El control de Amgen sobre el teprotumumab tras su adquisición de Horizon Therapeutics por USD 27.800 millones estableció un claro líder de mercado con una extensa infraestructura comercial. Sin embargo, la presión competitiva se intensifica a medida que cinco programas de Fase 3 se aproximan a su presentación. Viridian Therapeutics obtuvo la designación de Terapia Innovadora para el veligrotug tras lograr una respuesta de proptosis del 70% en la EOT activa y del 56% en la enfermedad crónica, lo que señala un punto de entrada rival creíble.

La innovación se está consolidando en torno a tres palancas estratégicas. En primer lugar, formulaciones diferenciadas como las inyecciones subcutáneas de larga duración prometen una mayor conveniencia para el paciente. En segundo lugar, mecanismos alternativos que incluyen la inhibición del FcRn tienen como objetivo ampliar el grupo de respondedores. En tercer lugar, las empresas están combinando los tratamientos con servicios de salud digital para agilizar la coordinación asistencial. Los primeros ejemplos incluyen rastreadores de síntomas basados en inteligencia artificial integrados en los flujos de trabajo de las farmacias especializadas que detectan proactivamente la falta de adherencia.

La competencia también se está expandiendo geográficamente. Las biotecnológicas nacionales de Japón y China están avanzando con candidatos de IGF-1R e IL-6, aprovechando las redes de ensayos clínicos regionales para un reclutamiento rápido. Las empresas multinacionales se asocian cada vez más con distribuidores locales para navegar por sistemas de reembolso complejos mientras aseguran la exclusividad de datos. Estas dinámicas sugieren que el mercado de tratamiento de la enfermedad ocular tiroidea seguirá siendo impulsado por la innovación, con cambios de participación dictados por ganancias demostrables en eficacia, conveniencia y asequibilidad.

Líderes de la Industria del Tratamiento de la Enfermedad Ocular Tiroidea

F. Hoffmann-La Roche Ltd

Amgen Inc.

Novartis AG

Viridian Therapeutics Inc.

Immunovant Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Viridian Therapeutics recibió la designación de Terapia Innovadora de la FDA para el veligrotug tras una respuesta de proptosis del 70% en la enfermedad activa y del 56% en los casos crónicos.

- Abril de 2025: La Agencia Europea de Medicamentos recomendó la autorización de comercialización de Tepezza (teprotumumab) para adultos con enfermedad ocular tiroidea de moderada a grave.

- Febrero de 2025: Viridian Therapeutics lanzó ensayos globales de Fase 3 (REVEAL-1 y REVEAL-2) para el VRDN-003, una terapia anti-IGF-1R subcutánea dosificada cada 4 a 8 semanas.

- Enero de 2025: Sling Therapeutics anunció resultados positivos de la Fase 2b/3 LIDS para el linsitinib oral, mostrando un 52% de respondedores a la proptosis a 150 mg BID.

- Diciembre de 2024: Viridian Therapeutics informó que el ensayo de Fase 3 THRIVE-2 del veligrotug en la EOT crónica cumplió todos los criterios de valoración con tasas de respuesta de proptosis y diplopía del 56%.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del tratamiento de la enfermedad ocular tiroidea (EOT) como todas las terapias farmacológicas de prescripción, biológicos, inmunosupresores sistémicos o locales, corticosteroides, inhibidores de IGF-1R de molécula pequeña y radiación orbitaria complementaria administrados para episodios activos o crónicos de EOT en todo el mundo.

Exclusión del ámbito de aplicación: la cirugía de descompresión orbitaria puramente cosmética y los lubricantes de venta libre no son objeto de seguimiento.

Segmentación

- Por Modalidad de Tratamiento

- Anticuerpo Monoclonal

- Inmunosupresor de Molécula Pequeña (Micofenolato, Sirolimus)

- Corticosteroide (Intravenoso, Oral, Inyección Local)

- Radioterapia Orbital

- Otras Modalidades de Tratamiento

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Especializada/Minorista

- Comercio Electrónico y Distribuidores Especializados

- Por Usuario Final

- Hospitales de Atención Terciaria

- Clínicas Especializadas en Endocrinología/Oftalmología

- Centros de Cirugía Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, cirujanos oculoplásticos, pagadores y directores de farmacias especializadas de Norteamérica, Europa y Asia-Pacífico. Estas discusiones aclararon la adherencia a la dosificación en el mundo real, los precios emergentes de los biológicos subcutáneos y los desencadenantes de reembolso a nivel nacional, lo que nos permitió conciliar los hallazgos de escritorio y afinar las rampas de adopción.

Investigación documental

Comenzamos mapeando el universo de pacientes y terapias a través de conjuntos de datos de nivel 1 de libre acceso, como las Estimaciones Sanitarias Mundiales de la OMS, los resúmenes epidemiológicos del Instituto Nacional del Ojo, los archivos de altas hospitalarias de Eurostat y los códigos de comercio aduanero para las importaciones de anticuerpos monoclonales. Los portales de ensayos clínicos, las revistas especializadas y los libros blancos de asociaciones (por ejemplo, la American Thyroid Association) nos ayudaron a dimensionar los grupos de casos tratados y los programas de dosificación típicos. Los informes 10-K de las empresas, los informes financieros de D&B Hoovers, los expedientes de aprobación de la FDA/EMA y las noticias de Dow Jones Factiva sirvieron de base para los precios medios de venta, los plazos de lanzamiento y las curvas regionales de absorción. Estas referencias ilustran el abanico de datos de entrada; muchas otras fuentes públicas y de pago alimentaron el modelo.

Dimensionamiento y previsión del mercado

Se aplicó una estructura descendente de prevalencia a cohorte tratada. Los casos diagnosticados de DET, los índices de elegibilidad para el tratamiento y los índices de penetración de la terapia produjeron grupos de volumen, que se valoraron con líneas ASP específicas de la región. Los roll-ups de proveedores y los datos de cargos hospitalarios muestreados proporcionaron una comprobación cruzada ascendente antes de bloquear los valores. Entre las variables clave se incluyen las tasas de finalización de los cursos de biológicos, las tendencias de cambio de biológicos a esteroides, la potencia media de los viales, los cambios de divisas y la cadencia de aprobación regulatoria. La regresión multivariante, validada por consenso de expertos, proyecta cada impulsor hasta 2030; las pruebas de escenarios abarcan las reajustes de precios y los segundos lanzamientos al mercado.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con paneles de facturación de hospitales independientes y datos de importación, seguidas de una revisión de dos niveles por parte de los analistas. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando se producen acontecimientos importantes, como la aprobación de nuevos productos biológicos.

Por qué se mantiene firme la línea de base del tratamiento de la enfermedad ocular tiroidea de Mordor

Las estimaciones publicadas difieren porque las empresas varían las geografías de estudio, incluyen sólo productos biológicos o congelan los supuestos durante años. La alineación disciplinada del alcance, el modelado de doble vía y la actualización anual de Mordor hacen que nuestra línea de base sea fiable para la planificación presupuestaria.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 4,94 B (2025) | Inteligencia de Mordor | - |

| USD 2,26 B (2024) | Consultoría regional A | Se centra en 7 grandes mercados, omite los ingresos por radioterapia |

| 2.710 MILLONES DE DÓLARES (2025) | Consultoría global B | Sólo se contabilizan los productos biológicos; se excluyen los esteroides facturados por el hospital. |

| USD 0,17 B (2025) | Revista de Industria C | Modelos segmento medicación TED leve solo, ASP conservadores |

En resumen, mientras que otros editores limitan las definiciones o se basan en barajas de precios de una sola fuente, la construcción equilibrada y transparente de Mordor, anclada en amplias modalidades de tratamiento e insumos actualizados, ofrece a los responsables de la toma de decisiones la visión del mercado de TED más fiable en la actualidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la enfermedad ocular tiroidea?

El tamaño del mercado de tratamiento de la enfermedad ocular tiroidea es de USD 5.360 millones en 2026 y se prevé que alcance USD 8.090 millones en 2031.

¿Qué modalidad de tratamiento lidera el mercado actualmente?

Los anticuerpos monoclonales dominan con una participación de ingresos del 67,61% en 2025, principalmente debido al sólido desempeño clínico del teprotumumab.

¿Por qué se espera que Asia-Pacífico crezca más rápidamente?

La modernización del sistema de salud, la expansión de la capacidad en endocrinología y el aumento de la concienciación sobre las enfermedades autoinmunes impulsan una CAGR del 10,22% en Asia-Pacífico hasta 2031.

¿Cómo están cambiando los nuevos formatos de administración la atención al paciente?

Los inhibidores subcutáneos del IGF-1R y las terapias orales de molécula pequeña reducen la dependencia de las infusiones hospitalarias, mejorando la conveniencia y ampliando el acceso.

¿Qué factores podrían restringir el crecimiento a corto plazo?

Los altos precios de los medicamentos, la disponibilidad limitada de especialistas y las presiones presupuestarias de los pagadores pueden frenar la adopción, especialmente en las regiones sensibles al costo.

¿Quiénes son los principales competidores emergentes?

Viridian Therapeutics, Immunovant y Sling Therapeutics están avanzando con programas en fase avanzada que podrían desafiar el liderazgo de Amgen en los próximos cinco años.

Última actualización de la página el: