Tamaño y participación del mercado de cuidado capilar en Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar en Rusia por Mordor Intelligence

El tamaño del mercado de cuidado capilar en Rusia en 2026 se estima en USD 2,38 mil millones, creciendo desde el valor de 2025 de USD 2,32 mil millones, con proyecciones para 2031 que muestran USD 2,69 mil millones, creciendo a una CAGR del 2,50% durante el período 2026-2031. Los productores nacionales han reemplazado a muchas multinacionales existentes, sosteniendo la demanda central. Al mismo tiempo, las plataformas de comercio electrónico están ampliando la accesibilidad de los productos en toda la vasta geografía de Rusia. En consonancia con las tendencias globales de bienestar, la demanda de productos de cuidado capilar a base de plantas, libres de parabenos y libres de sulfatos está en aumento, impulsada por una creciente conciencia sobre la salud y la sostenibilidad. Los avances tecnológicos están introduciendo formulaciones innovadoras centradas en el volumen, la protección del color y la reparación del daño, lo que atrae a los consumidores urbanos. Además, la creciente concienciación de los hombres sobre el cuidado personal y la salud capilar está ampliando el alcance del mercado, que tradicionalmente se ha centrado en las mujeres. El sector de cuidado capilar ruso se beneficia del activo marketing de influencers, la recuperación de las visitas a salones de belleza y el mayor interés en productos premium y naturales. El sistema de digitalización regulatoria «Chestny ZNAK» está obligando a los fabricantes a mejorar la trazabilidad, aunque también eleva los costos de cumplimiento. A pesar de los desafíos como la volatilidad cambiaria y una alta tasa preferencial del 21%, que incrementan los gastos en materias primas y financiación, el mercado de cuidado capilar ruso sigue atrayendo innovación de marca e inversión de capital.

Conclusiones clave del informe

- Por tipo de producto, el champú lideró con el 41,05% de la participación del mercado de cuidado capilar en Rusia en 2025. Se proyecta que los productos de estilismo capilar registrarán la CAGR más rápida del 2,92% hasta 2031.

- Por categoría, los artículos sintéticos/convencionales capturaron el 71,60% del tamaño del mercado de cuidado capilar en Rusia en 2025, mientras que el segmento natural/orgánico se expandirá a una CAGR del 3,02% hasta 2031.

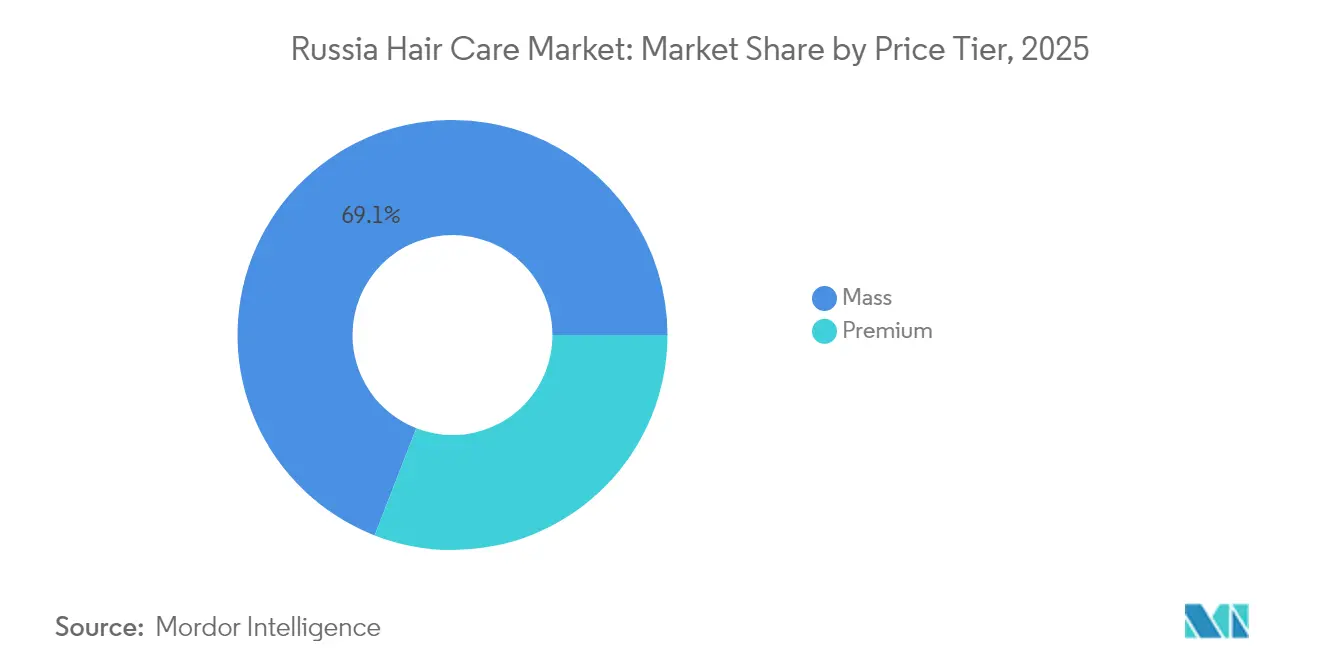

- Por nivel de precio, los productos masivos retuvieron una participación del 69,10% en 2025; se pronostica que el segmento premium registrará una CAGR del 3,46% hasta 2031.

- Por canal, los supermercados/hipermercados representaron el 37,10% de los ingresos en 2025, mientras que el comercio minorista en línea avanzará a una CAGR del 4,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado capilar en Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los problemas capilares entre los millennials | +0.8% | Nacional, especialmente Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Mayor demanda de cuidado capilar premium y personalizado | +0.6% | Grandes ciudades, con expansión hacia centros regionales | Largo plazo (≥ 4 años) |

| Demanda creciente de formulaciones naturales/orgánicas | +0.5% | A nivel nacional, mayor en regiones pudientes | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los avales de celebridades | +0.4% | Nacional, más fuerte entre la Generación Z urbana | Corto plazo (≤ 2 años) |

| Innovación de productos y envases | +0.3% | Segmentos premium en las principales ciudades | Mediano plazo (2-4 años) |

| Campañas virales de microinfluencers | +0.2% | Áreas urbanas a través de plataformas digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los problemas capilares entre los millennials

Los millennials rusos son los principales impulsores del crecimiento en el mercado especializado de cuidado capilar. Esta demanda está influenciada principalmente por factores como la contaminación urbana, el estrés laboral y los cambios en los hábitos alimentarios. Según el Servicio Federal de Estadísticas del Estado Ruso, el grupo de edad de 35 a 39 años es el mayor segmento demográfico en Rusia en 2024, compuesto por 6,29 millones de hombres y 6,49 millones de mujeres[1]Fuente: Servicio Federal de Estadísticas del Estado Ruso, "Población de la Federación Rusa por género y edad", rosstat.gov.ru. El creciente enfoque de este grupo en la salud del cuero cabelludo ha llevado a un mayor gasto en tratamientos para el cabello fino, la caspa y la reparación del daño. La prevalencia de estos problemas entre los millennials ha resultado en una mayor disposición a invertir en cuidado capilar, impulsando las ventas y alentando a las marcas a mejorar sus esfuerzos de marketing y ampliar sus portafolios de productos. Los consumidores más jóvenes, en particular, se inclinan hacia productos premium, probando a menudo soluciones de alta gama que ofrecen resultados específicos para preocupaciones particulares del cabello y el cuero cabelludo. Las marcas nacionales como Time To Grow, que se especializa en soluciones tricológicas, están aprovechando esta tendencia y han expandido su red de asociaciones clínicas a lo largo de 2024. Además, las redes sociales amplifican significativamente la conciencia sobre la salud capilar, impulsando la demanda de productos con formulación científica adaptados a las necesidades individuales, alejándose de las rutinas de cuidado genéricas.

Mayor demanda de cuidado capilar premium y personalizado

Los consumidores rusos siguen favoreciendo los productos de cuidado capilar premium a pesar de los desafíos económicos, lo que refleja una tendencia más amplia de premiumización selectiva en el sector minorista. El segmento premium ha alcanzado una CAGR del 3,57%, superando el crecimiento general del mercado, a medida que los consumidores priorizan cada vez más la calidad sobre la cantidad en el gasto discrecional. Esta tendencia está respaldada por un aumento en el ingreso mensual promedio per cápita en Rusia, que aumentó de RUB 53.579 en 2023 a RUB 63.090 en 2024[2]Fuente: Servicio Federal de Estadísticas del Estado Ruso, "Servicio Federal de Estadísticas del Estado", rosstat.gov.ru, según el Servicio Federal de Estadísticas del Estado Ruso. Las tendencias de personalización son evidentes a través de líneas profesionales exclusivas de salones y marcas de venta directa al consumidor que ofrecen formulaciones personalizadas. La creciente demanda de cuidado capilar premium y personalizado impulsa el crecimiento del valor del mercado más allá de la tasa promedio, fomenta la innovación, remodela las expectativas de los consumidores y crea nuevas oportunidades. Tanto las marcas establecidas como las emergentes están capitalizando esta tendencia con ofertas diferenciadas, de alto valor y personalizadas. El lanzamiento de Hardy Professional, una marca rusa premium, a finales de 2024 pone de relieve el reconocimiento de esta oportunidad por parte de los fabricantes nacionales. Además, el Reglamento Técnico de la UEEA TR CU 009/2011 refuerza el posicionamiento premium al enfatizar los requisitos de garantía de calidad.

Demanda creciente de formulaciones naturales/orgánicas

En Rusia, los consumidores priorizan cada vez más los productos con ingredientes naturales y envases sostenibles, lo que refleja un cambio más amplio hacia la conciencia medioambiental. Este cambio ha llevado a la categoría natural/orgánica a alcanzar una tasa de crecimiento anual compuesta (CAGR) del 3,11%. Los consumidores urbanos con mayor nivel educativo, en particular, se muestran cada vez más escépticos ante los químicos sintéticos, lo que alimenta aún más esta tendencia. Las marcas nacionales están capitalizando esta demanda incorporando ingredientes botánicos de origen local, como el espino amarillo, el extracto de abedul y las aguas termales en sus productos, lo que les ayuda a diferenciarse en el mercado. Faberlic, un destacado fabricante ruso, se ha centrado estratégicamente en formulaciones con extractos vegetales y mantiene la certificación halal, lo que le permite atender a una amplia gama de preferencias de los consumidores. Además, la tendencia está respaldada por la dinámica de sustitución de importaciones, ya que los consumidores exploran cada vez más alternativas nacionales a las marcas orgánicas internacionales que anteriormente estaban disponibles. El cumplimiento de las normas regulatorias de la UEEA garantiza la seguridad del producto y refuerza las afirmaciones de posicionamiento natural, fortaleciendo aún más la confianza de los consumidores en estas ofertas.

Influencia de las redes sociales y los avales de celebridades

Tras las restricciones a los medios de comunicación tradicionales, los canales de marketing digital se han convertido en los principales impulsores del reconocimiento de marca y las decisiones de compra en el mercado de cuidado capilar de Rusia. Con una alta conectividad, las reseñas, tutoriales y testimonios de influencers llegan ahora a vastas audiencias de forma instantánea, fortaleciendo la lealtad a la marca e incrementando la demanda tanto de productos premium como de tendencia. En 2023, aproximadamente el 92% de los rusos estaban en línea[3]Fuente: Banco Mundial, Personas que utilizan internet (% de la población) - Federación Rusa, worldbank.org, y esta creciente penetración de internet ha mejorado significativamente el impacto de las redes sociales y los avales de celebridades en el sector de cuidado capilar. Los rusos utilizan activamente las plataformas sociales, lo que resulta en una visibilidad de marca y un compromiso del consumidor históricamente altos. Plataformas como YouTube e Instagram desempeñan un papel crucial, con influencers de belleza que moldean las preferencias de los consumidores e impulsan la rápida adopción de productos mediante campañas efectivas. Las marcas de cosméticos coreanas ilustran esta tendencia colaborando con más de 200 influencers de belleza locales a través de asociaciones de distribución para captar a la generación MZ. Además, las campañas de microinfluencers están demostrando ser muy eficaces para los productos de nicho, lo que permite a las marcas más pequeñas competir con los actores establecidos mediante avales auténticos. La eficacia de esta estrategia se ve amplificada por la creciente infraestructura de comercio electrónico de Rusia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sanciones económicas que limitan la inversión multinacional | -0.7% | Nacional, segmentos premium | Largo plazo (≥ 4 años) |

| Proliferación de productos falsificados en canales en línea | -0.4% | Principales centros de comercio electrónico | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Competencia de soluciones capilares en el hogar | -0.3% | Urbano y regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones económicas que limitan la inversión multinacional

Las sanciones internacionales han transformado el panorama competitivo, llevando a las principales multinacionales a abandonar Rusia o a reducir significativamente sus operaciones. L'Oréal ha limitado sus actividades a su planta de fabricación en Kaluga, al tiempo que detiene la expansión minorista. De manera similar, Unilever continúa suministrando productos esenciales a nivel local, pero ha dejado de realizar nuevas inversiones. Estas restricciones han interrumpido el suministro de bienes importados premium y han restringido el acceso a tecnologías avanzadas de formulación. Al mismo tiempo, han creado oportunidades para los fabricantes nacionales y los proveedores asiáticos, particularmente de India y China, para capturar participación de mercado. Los mecanismos de importación paralela han mitigado algunos problemas de disponibilidad, aunque a costos más elevados debido a la compleja logística y la volatilidad cambiaria. Los efectos a largo plazo dependerán de los desarrollos geopolíticos y los posibles cambios en las sanciones.

Aumento de los costos de materias primas

Los fabricantes de productos de cuidado capilar enfrentan desafíos crecientes a medida que las presiones inflacionarias y las disrupciones en la cadena de suministro elevan los costos de los insumos. Rusia, que depende en gran medida de las importaciones para sus materias primas cosméticas, se ve especialmente afectada. En 2024, la situación se ve agravada por una depreciación del 6,4% del rublo frente a las principales divisas, lo que incrementa significativamente el costo de las importaciones. Además, las tasas de interés han seguido aumentando, encareciendo los gastos de financiación para los fabricantes. Un problema crítico radica en la obtención de ingredientes especializados, como las siliconas, donde la producción nacional no alcanza a satisfacer los requisitos de grado cosmético. Para hacer frente a esto, empresas como Russo Chemie han ampliado sus redes de proveedores para incluir alternativas asiáticas. Sin embargo, esta estrategia introduce nuevos desafíos, incluidas inconsistencias en la calidad del producto y plazos de entrega más largos, lo que complica las operaciones. Estas limitaciones están presionando los márgenes de beneficio en todos los segmentos de precios. A pesar de esto, las marcas premium demuestran un mayor grado de flexibilidad en los precios, lo que les permite absorber mejor estos costos crecientes en comparación con otros segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del champú enfrenta la innovación en estilismo

El champú continúa liderando el mercado, con una participación del 41,05% en 2025. Los champús satisfacen necesidades universales como la limpieza y la salud del cuero cabelludo, siendo atractivos para todos los grupos demográficos, independientemente del género, la edad o el tipo de cabello. Además, la segmentación del mercado en champús anticaspa, cosméticos, para cabello seco y a base de hierbas/orgánicos satisface demandas específicas y en crecimiento de los consumidores. Por otro lado, los productos de estilismo capilar representan la categoría de más rápido crecimiento, con una CAGR del 2,92% hasta 2031, impulsada por una mayor conciencia del estilo y la influencia de los salones profesionales en las preferencias de los consumidores. Los consumidores optan cada vez más por acondicionadores premium, particularmente aquellos que ofrecen reparación intensiva para el cabello dañado. Los millennials, que lidian con problemas capilares relacionados con el estrés, recurren a tratamientos para la caída del cabello, con marcas como Time To Grow que amplían sus líneas de productos tricológicos. Si bien los colorantes capilares enfrentan competencia de los salones profesionales, siguen siendo relevantes al destacar la comodidad del uso en el hogar.

El crecimiento del segmento de estilismo refleja cambios en el estilo de vida, ya que los consumidores rusos, inspirados por las redes sociales, adoptan diversas texturas y estilos de cabello. Marcas como SEKTA han ampliado sus portafolios de estilismo, introduciendo productos multifuncionales que combinan beneficios de tratamiento con fijación y textura de estilismo. Los profesionales urbanos, con frecuencia escasos de tiempo, impulsan la demanda de productos de nicho como champús en seco y tratamientos sin enjuague. El cumplimiento del Reglamento Técnico de la UEEA TR CU 009/2011 garantiza la seguridad del producto en todas las categorías, al tiempo que fomenta la innovación en formulaciones que distinguen los productos premium de las alternativas del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: El dominio de los productos sintéticos es desafiado por el crecimiento de los naturales

Las formulaciones sintéticas y convencionales tienen una participación de mercado del 71,60% en 2025, lo que pone de relieve su asequibilidad y la confianza establecida de los consumidores. Los productos de cuidado capilar sintéticos son generalmente más económicos que las alternativas naturales u orgánicas, lo que los hace accesibles a un rango más amplio de grupos de ingresos. Sin embargo, los productos naturales y orgánicos están experimentando un crecimiento significativo, con una CAGR proyectada del 3,02% hasta 2031. Esta tendencia refleja un cambio gradual en las preferencias de los consumidores hacia la transparencia de los ingredientes y la sostenibilidad medioambiental. El segmento natural se beneficia del uso de recursos botánicos nacionales y la incorporación de remedios tradicionales rusos en formulaciones modernas. Marcas establecidas como Natura Siberica han construido credibilidad en este espacio, mientras que los nuevos actores se centran en ingredientes de origen local para diferenciarse de los productos importados.

Las plataformas digitales están acelerando la educación de los consumidores, impulsando la adopción de productos naturales, particularmente entre los millennials que priorizan la seguridad de los ingredientes y el impacto medioambiental en sus decisiones de compra. Si bien la categoría sintética mantiene ventajas en asequibilidad y rendimiento consistente —factores clave para la penetración en el mercado masivo—, las formulaciones híbridas están ganando terreno. Estas mezclas combinan el rendimiento de los sintéticos con el atractivo de los ingredientes naturales. Además, Rospotrebnadzor ha intensificado su supervisión de las afirmaciones de marketing cosmético, garantizando un posicionamiento natural auténtico y previniendo comunicaciones engañosas.

Por nivel de precio: El atractivo masivo persiste mientras el premium se acelera

Los productos del mercado masivo tienen una participación del 69,10% en 2025, lo que pone de relieve su importancia para los consumidores sensibles al precio que enfrentan incertidumbres económicas. Al mismo tiempo, las ofertas premium están proyectadas para crecer a una CAGR del 3,46% hasta 2031, a medida que los consumidores pudientes valoran cada vez más la calidad sobre el costo. Esta dinámica refleja tendencias más amplias en el comercio minorista ruso, donde los productos de gama media enfrentan desafíos desde ambos extremos del espectro. El segmento masivo capitaliza la fabricación nacional y las formulaciones simplificadas, manteniendo la asequibilidad a pesar del aumento de los costos de los insumos. Minoristas como L'Etoile están ampliando sus portafolios de marcas coreanas premium para atraer a consumidores dispuestos a optar por formulaciones superiores.

El crecimiento premium está impulsado por líneas profesionales exclusivas de salones, marcas de especialidad importadas e innovaciones nacionales dirigidas a preocupaciones capilares específicas. La estabilidad del segmento durante las recesiones económicas subraya su atractivo para los usuarios leales que ven el cuidado capilar como una necesidad y no como un lujo. Los requisitos de marcado obligatorio de productos, que comenzarán en 2025, pueden afectar de manera desproporcionada a las marcas premium más pequeñas debido a los costos de cumplimiento, lo que podría consolidar la participación de mercado entre los actores bien establecidos con mayores recursos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: La transformación digital acelera el declive del canal tradicional

En 2025, los supermercados e hipermercados tienen una participación del 37,10% del mercado de distribución debido a su conveniencia y su amplia oferta de productos. Estos establecimientos ofrecen una gama completa de productos de cuidado capilar, incluidos champús, acondicionadores, tratamientos y productos de estilismo, lo que permite a los compradores adquirir artículos de cuidado capilar junto con comestibles y artículos de primera necesidad. Esta experiencia de compra integral impulsa las compras frecuentes. Las tiendas minoristas en línea experimentan el crecimiento más rápido, con una CAGR proyectada del 4,14% hasta 2031, lo que refleja la rápida adopción de plataformas digitales por parte de los consumidores rusos. Este crecimiento está impulsado principalmente por el dominio de los mercados en línea como Wildberries y Ozon. Las tiendas especializadas enfrentan desafíos tanto de la eficiencia de los hipermercados como de la creciente preferencia por las compras en línea. Por otro lado, las tiendas de conveniencia siguen siendo significativas para las compras por impulso y las necesidades urgentes.

La expansión del comercio electrónico se extiende más allá de las principales ciudades, fomentando el crecimiento en los mercados regionales, especialmente en las compras de bienes de consumo de alta rotación (FMCG) en línea. Este cambio está proporcionando a las ciudades más pequeñas, previamente desatendidas por los minoristas especializados, un mayor acceso a marcas premium. Otros canales, como las ventas directas y los salones profesionales, continúan prosperando al ofrecer servicio personalizado y asesoramiento experto, ventajas que las plataformas en línea no pueden replicar completamente. Sin embargo, los requisitos de marcado digital obligatorio bajo el sistema «Chestny ZNAK» afectarán a todos los canales de distribución. Los minoristas más pequeños, en particular, pueden enfrentar dificultades para cumplir con estos estándares de trazabilidad debido a los recursos tecnológicos limitados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El mercado de cuidado capilar de Rusia muestra una significativa concentración regional, con Moscú y San Petersburgo liderando el consumo de productos premium, a pesar de representar solo el 15% de la población nacional. Los consumidores pudientes en la región de la capital, respaldados por mayores ingresos disponibles y exposición a las tendencias de belleza globales a través de plataformas digitales, impulsan la demanda de marcas importadas y marcas nacionales premium. Los mercados regionales crecen a un ritmo más rápido, gracias a la expansión de las redes de distribución de comercio electrónico y un aumento gradual del poder adquisitivo local. La región de Krasnodar, en particular, experimenta un crecimiento dinámico, impulsado por el auge de los establecimientos de salones de belleza y la expansión de los complejos de spa impulsada por el desarrollo del turismo.

Las regiones de Siberia y el Lejano Oriente ofrecen un potencial sin explotar para las marcas de cuidado capilar dispuestas a invertir en infraestructura de distribución y adaptar los productos a las condiciones climáticas locales. Los consumidores de estas áreas prefieren soluciones prácticas y asequibles para hacer frente a los efectos del clima severo en la salud capilar. El sistema de marcado obligatorio de productos, cuya implementación está prevista para 2025, puede suponer inicialmente un desafío para las regiones remotas debido a las brechas en la infraestructura tecnológica. Sin embargo, se espera que el apoyo gubernamental para la transformación digital resuelva gradualmente estos problemas. Las fluctuaciones cambiarias afectan de manera diferente a los mercados regionales, con las regiones fronterizas experimentando una mayor volatilidad de precios debido a las dinámicas del comercio transfronterizo. Las disparidades en el desarrollo económico entre las regiones rusas crean segmentos de consumidores diferenciados, lo que requiere estrategias de marketing y posicionamiento de productos a medida. Los centros urbanos se centran en la conveniencia y las ofertas premium, mientras que las ciudades más pequeñas priorizan el valor y los productos multifuncionales. El cumplimiento normativo regional se mantiene consistente bajo la supervisión federal de Rospotrebnadzor, aunque las dinámicas del mercado local influyen en las prioridades de aplicación y las iniciativas de educación del consumidor.

Panorama competitivo

El mercado de cuidado capilar ruso ha evolucionado hacia un panorama moderadamente fragmentado, en gran parte debido a la salida de los principales actores internacionales tras las sanciones. Ahora, los fabricantes nacionales se encuentran en competencia con proveedores asiáticos. Este cambio ha allanado el camino para marcas ágiles que se adaptan rápidamente a las cambiantes preferencias de los consumidores y al entorno regulatorio. El mercado ha experimentado una notable disminución en la concentración, sin que ninguna entidad tenga una participación superior al 15%. Esta democratización permite a las marcas más pequeñas establecer nichos regionales y consolidar su presencia. En este entorno dinámico, la adopción de tecnología se destaca como un diferenciador clave, especialmente en áreas como el comercio electrónico, el marketing digital y la gestión de la cadena de suministro.

Los actores clave en el sector de cuidado capilar ruso incluyen a L'Oreal SA, Natura Siberica, Estel Professional, Unilever PLC y Procter Gamble Company. Si bien los productos para el lavado del cabello dominan, las mascarillas capilares también han encontrado aceptación entre las mujeres rusas, quienes generalmente se inclinan por productos con ingredientes naturales. Recientemente, las marcas que enfatizan formulaciones naturales y orgánicas han ganado popularidad. Nombres destacados como Natura Siberica, Organic Shop y White Agafia han dejado su huella con productos como el Champú de Mora del Norte de Natura Siberica, el Acondicionador para Cabello Teñido Orquídea Dorada de Organic Shop y el Champú Fortalecedor Fresh Spa Árbol de Abedul de Natura Siberica. Estos actores clave no se conforman con sus logros actuales; impulsan mayores participaciones de mercado mediante una innovación de producto incesante e inversiones significativas en investigación y desarrollo, especialmente en ofertas de nicho. Dado este panorama, la rivalidad competitiva en la industria está destinada a mantenerse alta en los próximos años.

Los nuevos participantes están revolucionando el statu quo, aprovechando las estrategias de venta directa al consumidor y el poder de las redes sociales para desafiar los modelos de distribución tradicionales. Las marcas coreanas, por ejemplo, han navegado hábilmente por el mercado, aprovechando las colaboraciones con influencers y una fuerte presencia en los mercados en línea. Sin embargo, abundan las oportunidades, especialmente en los canales de salones profesionales, las formulaciones orgánicas y los tratamientos especializados dirigidos a la caída del cabello y la salud del cuero cabelludo. Los actores nacionales no son solo participantes, sino también innovadores, como lo evidencian las solicitudes de patentes. Empresas como Faberlic, por ejemplo, cuentan con más de 34 patentes y generan más de 200 fórmulas únicas cada año. Sin embargo, el camino no está exento de obstáculos. El cumplimiento normativo bajo los estándares de la UEEA plantea desafíos para los nuevos participantes, al tiempo que fortalece la posición de los actores establecidos gracias a sus sólidos sistemas de calidad.

Líderes de la industria de cuidado capilar en Rusia

L'Oréal S.A.

Unilever PLC

Natura Siberica

Estel Professional

The Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: HanKook Cosmetics, un nombre líder en la industria de cosméticos coreana, ha establecido una asociación de distribución con BerryLink para expandirse al mercado ruso. La empresa utiliza el alcance de más de 200 influencers de belleza locales para conectar con la generación MZ, promoviendo las marcas de Olive Young como Tonefit Sun y Ours.

- Enero de 2024: The Love Co., una marca de belleza india, ha ingresado al mercado ruso en asociación con Kristina Bykova. La marca introdujo tratamientos especializados para el cuidado de la piel y el cabello diseñados para los consumidores rusos, que se distribuyen a través de los mercados en línea Wildberries y Ozon.

- Diciembre de 2022: En Rusia se lanzó Nomica, una nueva línea de productos capilares. La marca afirmó que sus fórmulas funcionales abordan las necesidades específicas de los diferentes tipos de cabello, manteniendo la belleza natural del producto.

- Octubre de 2022: Henkel AG and Co. KGaA presentó su nueva marca de cuidado capilar, SalonLab and Me, e introdujo un trío de productos: un champú, un acondicionador y una mascarilla capilar.

Alcance del informe del mercado de cuidado capilar en Rusia

El cuidado capilar es un término general para diversos aspectos de la higiene y la cosmetología que afectan al cabello que crece en el cuero cabelludo.

El mercado de cuidado capilar en Rusia está segmentado por tipo de producto (champú, acondicionador, productos para el tratamiento de la caída del cabello, colorantes capilares, productos de estilismo capilar, permanentes y alisadores, y otros tipos de productos) y canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y los valores en (millones de USD) durante los años de pronóstico para los segmentos anteriores.

| Champú |

| Acondicionador |

| Productos para el tratamiento de la caída del cabello |

| Colorantes capilares |

| Productos de estilismo capilar |

| Otros tipos de productos |

| Sintético/Convencional |

| Natural/Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas especializadas |

| Tiendas de conveniencia |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Por tipo de producto | Champú |

| Acondicionador | |

| Productos para el tratamiento de la caída del cabello | |

| Colorantes capilares | |

| Productos de estilismo capilar | |

| Otros tipos de productos | |

| Por categoría | Sintético/Convencional |

| Natural/Orgánico | |

| Por nivel de precio | Masivo |

| Premium | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas especializadas | |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cuidado capilar en Rusia en 2026?

El mercado está valorado en USD 2,38 mil millones en 2026 y se proyecta que crecerá a una CAGR del 2,50% hasta 2031.

¿Qué categoría de producto tiene la mayor participación?

El champú sigue siendo el segmento más grande con el 41,05% de los ingresos en 2025.

¿Qué impulsa la demanda de cuidado capilar premium en Rusia?

Los consumidores urbanos pudientes buscan formulaciones de calidad y personalización de nivel profesional, lo que impulsa al segmento premium a una CAGR del 3,46%.

¿Con qué rapidez se expanden las ventas en línea de productos de cuidado capilar?

El comercio minorista en línea es el canal de más rápido crecimiento, con una CAGR proyectada del 4,14% hasta 2031, a medida que plataformas como Wildberries y Ozon se expanden a nivel nacional.

Última actualización de la página el: