Tamaño y participación del mercado de cuidado capilar en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

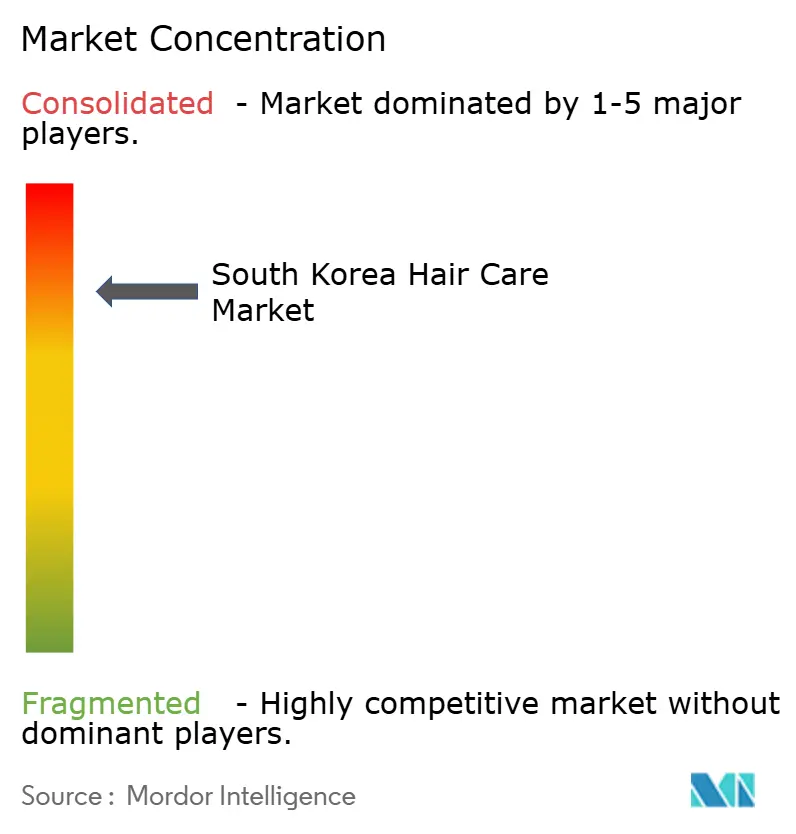

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar en Corea del Sur por Mordor Intelligence

El tamaño del mercado de cuidado capilar en Corea del Sur fue valorado en USD 1,32 mil millones en 2025 y se estima que crecerá desde USD 1,39 mil millones en 2026 hasta alcanzar USD 1,81 mil millones en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). Los consumidores surcoreanos han comenzado a tratar el cuero cabelludo como una extensión de la piel facial, lo que impulsa a las marcas a incorporar activos favorables al microbioma, diagnósticos de inteligencia artificial y personalización genética en las fórmulas de lavado cotidianas. Los adultos jóvenes inician ahora el 70% de los tratamientos contra la caída del cabello, amplificando la demanda preventiva y acelerando la actividad de patentes que otorga a los proveedores nacionales una participación importante en los registros globales. El comercio minorista en línea ya controla más de tres quintas partes de las ventas y continúa expandiéndose gracias a las compras móviles, el comercio en vivo y el turismo transfronterizo, mientras que las expectativas de etiquetado limpio están reformulando las estrategias de ingredientes tras el cambio de la norma ISO 16128 en 2025. Las fusiones y adquisiciones por valor de KRW 3,176 billones en 2025 comprimieron la cadena de valor, permitiendo a los conglomerados con abundante liquidez y los fondos de capital privado asegurar capacidad de fabricación por contrato (ODM), tecnología de envasado y activos de salones, lo que endureció las barreras competitivas para los competidores independientes.

Conclusiones clave del informe

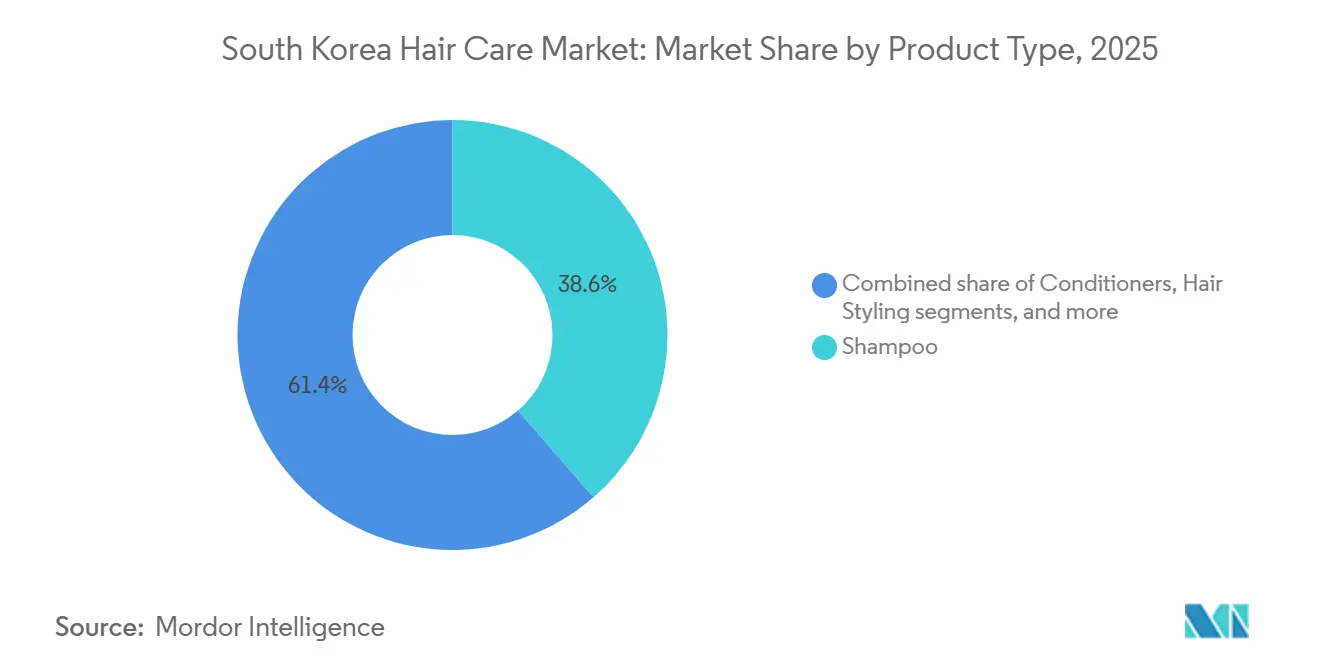

- Por categoría de producto, el champú lideró con el 38,62% de la participación del mercado de cuidado capilar en Corea del Sur en 2025, mientras que se proyecta que los productos para el estilismo capilar avancen a una CAGR del 6,10% hasta 2031.

- Por categoría, los productos masivos representaron el 72,74% de los ingresos de 2025, mientras que se prevé que las ofertas premium se expandan a una CAGR del 6,72% hasta 2031.

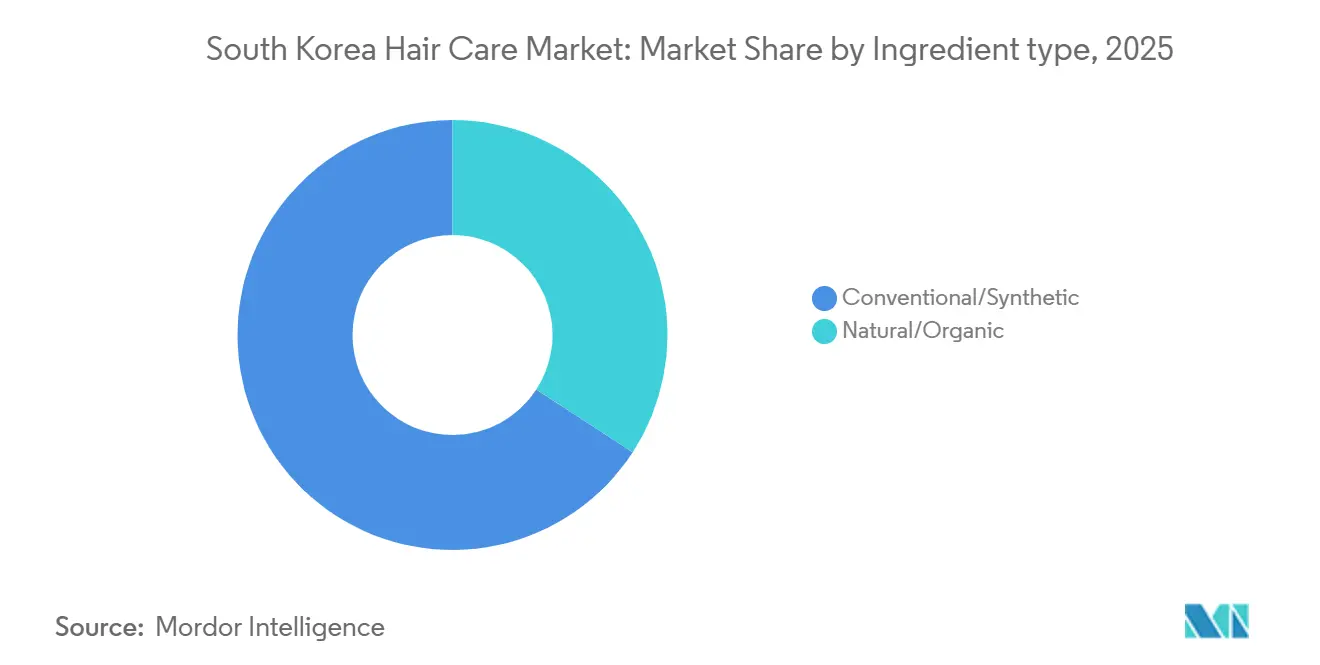

- Por tipo de ingrediente, las formulaciones convencionales representaron el 65,82% de las ventas en 2025, aunque se espera que las líneas naturales y orgánicas crezcan a una CAGR del 7,08% durante 2026-2031.

- Por canal de distribución, las tiendas minoristas en línea captaron el 61,12% de las ventas en 2025 y se prevé que registren una CAGR del 7,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado capilar en Corea del Sur

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % IMPACTO EN LAS PREVISIONES DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Influencia de las redes sociales y el respaldo de celebridades | +1.2% | Nacional, con repercusión en los mercados globales de K-beauty | Corto plazo (≤ 2 años) |

| Fuerte demanda de productos formulados con ingredientes de etiqueta limpia | +1.0% | Nacional, con adopción temprana en el área metropolitana de Seúl | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud del cuero cabelludo | +0.8% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones de cuidado capilar personalizadas | +0.7% | Nacional, concentrada en demografías con afinidad tecnológica | Largo plazo (≥ 4 años) |

| Crecimiento del segmento de cuidado masculino | +0.6% | Nacional, con crecimiento acelerado en las principales ciudades | Mediano plazo (2-4 años) |

| Rápida expansión del comercio electrónico y los canales de venta directa al consumidor | +0.9% | Nacional, con penetración creciente en mercados rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Influencia de las redes sociales y el respaldo de celebridades

Instagram y Facebook se han convertido en las plataformas principales para que los usuarios, desde adolescentes hasta personas de cuarenta años, descubran productos de cuidado capilar, influyendo significativamente en sus intenciones de compra. Datos de 2024, publicados por el Ministerio de Ciencia y Tecnologías de la Información y la Comunicación de Corea del Sur, revelan que el 41% de los surcoreanos interactúa con servicios de redes sociales más de 20 veces por semana[1]Ministerio de Ciencia y Tecnologías de la Información y la Comunicación, "Encuesta sobre el uso de Internet 2024", msit.go.kr. En diversas plataformas, los consumidores se sienten cada vez más atraídos por el contenido en línea, donde los respaldos de celebridades y el marketing de influencia desempeñan un papel fundamental para captar su atención. Esta evolución marca un cambio significativo respecto a los métodos publicitarios convencionales. La investigación destaca la importancia de la originalidad del contenido y las sólidas conexiones comunitarias, especialmente entre los creadores de K-beauty, para moldear las expectativas emocionales de los consumidores globales. Las tendencias de las redes sociales de Corea del Sur están ganando rápidamente atención mundial, subrayando la resonancia global del contenido de moda y belleza coreano. El auge del comercio en vivo, entrelazado con las redes sociales, está reformulando los comportamientos de compra, permitiendo interacciones en tiempo real entre compradores y vendedores, algo que el comercio electrónico tradicional tiene dificultades para lograr. Esta dinámica no solo enriquece la experiencia de compra, sino que también permite a las marcas presentar sus productos de una manera más atractiva y personalizada, amplificando el interés del consumidor e impulsando las conversiones.

Fuerte demanda de productos formulados con ingredientes de etiqueta limpia

El comportamiento del consumidor ha pivotado hacia la compra centrada en los ingredientes, un cambio impulsado por plataformas como Hwahae que promueven el análisis detallado de ingredientes y la educación del consumidor. Al mismo tiempo, el Ministerio de Seguridad Alimentaria y Farmacéutica ha intensificado su escrutinio regulatorio, prohibiendo ingredientes como la hidroquinona, determinados parabenos, el triclosán y la benzofenona, citando preocupaciones de salud y medioambientales. Este panorama regulatorio favorece a las empresas que se adaptan rápidamente, reformulando con alternativas más seguras. Esto se evidencia en la creciente popularidad de ingredientes como la Centella Asiática, la Niacinamida y el Artemisia en el cuidado capilar. Los consumidores están ahora dispuestos a pagar una prima por los productos de etiqueta limpia, lo que señala un cambio de estilo de vida en el que las compras de belleza resuenan con valores más amplios de salud y medioambiente. Los fabricantes establecidos están invirtiendo en la obtención de ingredientes naturales y en garantizar un etiquetado transparente. Esta tendencia también abre oportunidades para las marcas más pequeñas que pueden demostrar perfiles superiores de seguridad de ingredientes.

Creciente conciencia sobre la salud del cuero cabelludo

A medida que el entorno cambia y problemas como la caspa y el cuero cabelludo graso se vuelven más frecuentes, los consumidores del país son cada vez más conscientes de la salud del cuero cabelludo. Esta creciente conciencia impulsa la demanda de productos y programas especializados en el cuidado del cuero cabelludo que atienden las necesidades individuales. Las empresas que puedan validar científicamente sus tratamientos para problemas específicos del cuero cabelludo tienen mucho que ganar, ya que los consumidores buscan activamente soluciones respaldadas por investigación y resultados comprobados. Liderando este movimiento, Kolmar Korea ha introducido herramientas de diagnóstico basadas en inteligencia artificial que identifican 16 variantes de alopecia androgénica a través de biomarcadores del cuero cabelludo, ofreciendo un enfoque más preciso para abordar los problemas del cuero cabelludo. El énfasis intensificado en la salud del cuero cabelludo destaca la importancia de la experiencia del tricólogo y los servicios especializados de cuidado del cuero cabelludo, ya que los consumidores valoran cada vez más la orientación profesional. Para tener éxito en este mercado en auge, se insta a las marcas de cuidado capilar a invertir en iniciativas educativas, como campañas de concienciación y contenido informativo, y a establecer colaboraciones profesionales con expertos para generar confianza y credibilidad.

Creciente demanda de soluciones de cuidado capilar personalizadas

Las marcas aprovechan los datos del consumidor, la ciencia de los ingredientes y la fabricación ágil para crear soluciones adaptadas a los tipos de cabello individuales, las condiciones del cuero cabelludo y las preferencias de estilismo. Esta tendencia refleja un impulso más amplio del consumidor hacia la personalización en diversas categorías de productos. Los grupos demográficos más jóvenes, en particular, consideran ahora la personalización como una expectativa estándar en lugar de un lujo adicional. Aunque el modelo económico del cuidado capilar personalizado requiere inversiones iniciales sustanciales en tecnología y sistemas de datos, presenta a las marcas una oportunidad para obtener una ventaja competitiva. Al hacerlo, pueden asegurar la lealtad del cliente y justificar precios premium. Las empresas que adoptan hábilmente la personalización no solo mejoran el valor de vida del cliente, sino que también se benefician de menores costos de adquisición, impulsados por una mayor satisfacción y referencias orgánicas de boca en boca.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % IMPACTO EN LAS PREVISIONES DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones de salud por los ingredientes químicos | -0.5% | Nacional, con mayor sensibilidad en los mercados urbanos | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados | -0.3% | Nacional, concentrada en los mercados en línea | Corto plazo (≤ 2 años) |

| Alta saturación del mercado y competencia entre marcas | -0.4% | Nacional, particularmente intensa en los segmentos premium | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre ingredientes | -0.2% | Nacional, con costos de cumplimiento que afectan a los actores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por los ingredientes químicos

En respuesta a las crecientes preocupaciones sobre la seguridad de los ingredientes químicos, el Ministerio de Seguridad Alimentaria y Farmacéutica ha tomado medidas regulatorias decisivas. Recientemente, aplicaron la eliminación de productos que contienen PABA de las plataformas de comercio electrónico, citando riesgos potenciales de daño hepático y renal[2]Ministerio de Seguridad Alimentaria y Farmacéutica, "Productos capilares, cutáneos y para uñas que contienen PABA eliminados del comercio electrónico de Corea del Sur", mfds.go.kr. La postura regulatoria de Corea del Sur se ha vuelto más cautelosa, estableciendo a menudo estándares más estrictos que muchos de sus homólogos globales. En particular, el país ha implementado prohibiciones sobre sustancias como el formaldehído, los colorantes de alquitrán de hulla y ciertos filtros ultravioleta. Tales medidas estrictas plantean desafíos para los fabricantes, especialmente aquellos que atienden tanto a los mercados nacionales como internacionales, ya que lidian con los costos de cumplimiento y la necesidad de reformulación. Si bien el impulso hacia la transparencia de los ingredientes ha empoderado a los consumidores, también ha intensificado las ansiedades en torno a la seguridad química. Esta mayor preocupación puede influir en las decisiones de compra, incluso para ingredientes que han recibido aprobación regulatoria. Como resultado, las empresas se encuentran en un delicado equilibrio: satisfacer las demandas de eficacia mientras abordan las percepciones de seguridad. Esto a menudo requiere inversiones sustanciales en investigación y desarrollo para elaborar formulaciones alternativas que mantengan el rendimiento del producto sin comprometer las preocupaciones de seguridad.

Proliferación de productos falsificados

El Ministerio de Seguridad Alimentaria y Farmacéutica combate activamente los productos falsificados y no conformes en las plataformas de comercio electrónico, subrayando el desafío persistente de mantener la integridad del producto en el mercado digital. Si bien la rápida expansión de los canales de venta en línea ha abierto puertas para las marcas legítimas, igualmente ha allanado el camino para los productos falsificados, poniendo en riesgo la reputación de las marcas y erosionando la confianza del consumidor. El alcance global del comercio electrónico complica la aplicación de la ley, lo que requiere la colaboración entre los reguladores nacionales, las aduanas internacionales y los operadores de plataformas para contrarrestar eficazmente la distribución de falsificaciones. En este panorama, la educación del consumidor es primordial; los compradores deben perfeccionar sus habilidades para distinguir los productos auténticos y validar las credenciales de los vendedores. Las marcas premium, que a menudo tienen precios más altos, soportan la mayor parte de este aumento de falsificaciones, ya que los defraudadores apuntan con entusiasmo a los productos con disparidades de precios pronunciadas entre las versiones genuinas y las falsas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del champú se enfrenta a la innovación en estilismo

En 2025, el champú domina el mercado con una participación del 38,62%, destacando su papel esencial en el cuidado capilar diario en todos los grupos demográficos. Su uso generalizado se debe a su papel fundamental en el mantenimiento de la higiene y la salud capilar, lo que lo convierte en un producto básico en las rutinas de cuidado personal. Los productos para el estilismo capilar, sin embargo, están ganando terreno rápidamente, con una CAGR proyectada del 6,10% hasta 2031. Este crecimiento está impulsado por la evolución de las preferencias del consumidor hacia el estilismo versátil y el reconocimiento de la industria global de la moda capilar a las tendencias de K-beauty. La creciente popularidad del segmento de estilismo refleja una evolución más amplia del estilo de vida, con consumidores que valoran cada vez más los productos que permiten transiciones de estilo rápidas para diversas ocasiones. Esta tendencia cobra importancia en el mundo actual, donde el trabajo remoto y una mayor presencia en las redes sociales intensifican la demanda de estilismo en el hogar. Además, la creciente disponibilidad de productos de estilismo innovadores, como protectores térmicos y sprays multifuncionales, apoya aún más el crecimiento de este segmento.

Los acondicionadores y los colorantes capilares mantienen una demanda estable como segmentos establecidos, pero la categoría de "otros tipos de productos" está llena de innovación. Este segmento en evolución ahora abarca tratamientos para el cuero cabelludo, mascarillas capilares y sueros especializados, que abordan preocupaciones que van más allá de la limpieza y el acondicionamiento básicos. Estos productos abordan problemas como la salud del cuero cabelludo, la reparación del daño capilar y la hidratación, atendiendo a una base de consumidores en crecimiento que busca soluciones específicas. Además, la fusión del cuidado capilar con los principios del cuidado de la piel ha dado lugar a tratamientos que aplican la misma atención científica al cabello y al cuero cabelludo que es estándar en el cuidado facial de la piel. Esta tendencia refleja un cambio hacia un cuidado capilar holístico, donde los consumidores priorizan los productos que combinan funcionalidad con formulaciones avanzadas para lograr un cabello más saludable y manejable.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría: El segmento premium impulsa el crecimiento del valor

En 2025, los productos masivos ostentan una participación dominante del 72,74% del mercado, destacando los hábitos de compra orientados al valor de los surcoreanos, independientemente de sus niveles de ingresos. Estos productos atienden a una amplia audiencia al ofrecer asequibilidad y funcionalidad, convirtiéndolos en un elemento básico en la vida diaria de los consumidores. Por otro lado, los productos premium están trazando un camino de crecimiento, expandiéndose a una notable CAGR del 6,72%. Esta trayectoria indica un pronunciado cambio hacia la premiumización, con consumidores que priorizan la calidad, la eficacia y el prestigio de la marca, a menudo a expensas de las consideraciones de precio. Esta evolución resuena con el recorrido económico del país, donde los ingresos disponibles en aumento se dirigen cada vez más hacia productos de cuidado personal de alta gama, reflejando una creciente disposición a invertir en ofertas superiores.

El auge del segmento premium subraya una base de consumidores exigente y dispuesta a invertir en productos que ofrezcan resultados tangibles o experiencias únicas. Este cambio está impulsado por una mayor conciencia de los beneficios del producto, una mayor exposición a las tendencias de belleza globales y un deseo de indulgencia en el autocuidado. Marcas como MEDIPEEL están capitalizando esta tendencia, con su 'Extra Super 9 Plus Glow Lifting Wrapping Mask' vendiendo más de 200.000 unidades mensuales, y su línea de cuidado de poros con ventas anuales que superan los USD 7,83 millones en 2024. Además, el segmento premium se beneficia de la reputación global de K-beauty, ya que el reconocimiento internacional de las innovaciones de belleza coreanas amplifica la demanda nacional de productos premium. Este reconocimiento global no solo mejora la confianza del consumidor, sino que también refuerza la percepción de los productos premium como aspiracionales y que valen la inversión.

Por tipo de ingrediente: La transición hacia lo natural se acelera

En 2025, el segmento de ingredientes convencionales/sintéticos ostenta una participación de mercado significativa del 65,82%. Mientras tanto, el segmento natural/orgánico está en una trayectoria ascendente, con una CAGR del 7,08% de 2026 a 2031. Este panorama en evolución subraya un cambio en las preferencias del consumidor, influenciado en gran medida por una creciente conciencia sobre la seguridad de los ingredientes y los problemas medioambientales. En particular, el auge del segmento natural está impulsado por un creciente apetito por los productos de cuidado capilar veganos, especialmente entre los jóvenes. Los consumidores priorizan cada vez más los productos que se alinean con sus valores, como la sostenibilidad y las prácticas libres de crueldad animal, lo que impulsa aún más la demanda de alternativas naturales y orgánicas.

En respuesta a esta tendencia, los fabricantes surcoreanos están recurriendo a sustitutos de origen vegetal. Están reemplazando los ingredientes sintéticos tradicionales con innovaciones como siliconas a base de jojoba y queratina de origen vegetal. Estas alternativas no solo satisfacen la demanda del consumidor, sino que también se alinean con los objetivos globales de sostenibilidad, lo que las convierte en una elección estratégica para los fabricantes. Un testimonio de este cambio en la industria es Dooricosmetics, considerada la primera marca coreana de cuidado capilar herbal oriental tradicional. Han adoptado esta evolución, incorporando extractos herbales y componentes patentados en sus ofertas con certificación vegana. Además, el Ministerio de Seguridad Alimentaria y Farmacéutica ha establecido regulaciones que rigen los cosméticos naturales y orgánicos. Estas abarcan directivas detalladas sobre el abastecimiento de ingredientes y el etiquetado, ofreciendo una vía estructurada para el desarrollo de productos en este segmento en auge, tal como lo destaca el Departamento de Comercio de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: Las plataformas digitales reconfiguran el panorama minorista

En 2025, las tiendas minoristas en línea están destinadas a ostentar una participación dominante del 61,12% de la distribución del mercado de cuidado capilar en Corea del Sur, con la CAGR proyectada más alta del 7,39% hasta 2031. Este cambio digital ha revolucionado la forma en que los consumidores exploran y compran productos de cuidado capilar, con las redes sociales y las plataformas de comercio electrónico emergiendo como fuentes fundamentales para obtener información sobre productos y tomar decisiones de compra. La comodidad de las compras en línea, junto con la disponibilidad de reseñas detalladas de productos y recomendaciones personalizadas, ha impulsado aún más este crecimiento, convirtiéndolo en un canal preferido para una amplia gama de consumidores.

Las tiendas especializadas continúan desempeñando un papel vital, especialmente para los productos premium y profesionales. Sin embargo, están adoptando cada vez más los canales en línea y las herramientas digitales para reforzar su presencia física. Estas tiendas están aprovechando las estrategias omnicanal para proporcionar una experiencia de compra fluida, combinando los beneficios táctiles de las compras en tienda con la comodidad de las plataformas en línea. Las marcas de nicho y emergentes encuentran una ventaja particular en el panorama del comercio electrónico, lo que les permite conectar con segmentos de consumidores específicos de manera más eficiente que a través de los canales minoristas tradicionales. Esta ventaja digital ha abierto nuevas vías para la innovación en el mercado, ha acelerado los plazos de desarrollo de productos y ha refinado las tácticas de participación del consumidor en todo el sector del cuidado capilar. Además, la integración de análisis avanzados y herramientas impulsadas por inteligencia artificial está permitiendo a las marcas comprender mejor las preferencias del consumidor y adaptar sus ofertas en consecuencia, impulsando aún más el crecimiento en el mercado.

Análisis geográfico

El mercado de cuidado capilar surcoreano se beneficia de un corredor urbano densamente poblado donde el 50% de los residentes vive en la región metropolitana de Seúl. La alta penetración de teléfonos inteligentes, que supera el 95%, simplifica la participación móvil, lo que permite a las marcas probar innovaciones en los distritos sensibles a las tendencias de Seúl antes de escalar a nivel nacional, según los datos del Instituto Nacional de Estadística de Corea de 2023. Las ciudades provinciales como Busan, Daegu y Gwangju forman centros de consumo secundarios, cada uno con preferencias matizadas moldeadas por la cultura y el clima local. La humedad costera de Busan aumenta el interés en los productos para el control del frizz y la protección ultravioleta, mientras que los inviernos secos del interior de Daegu apoyan los tónicos hidratantes para el cuero cabelludo.

La cobertura uniforme de banda ancha y las sólidas redes de mensajería reducen las disparidades de acceso, lo que permite a los compradores rurales recibir entregas al día siguiente de productos de nicho que antes estaban confinados a las boutiques insignia de Seúl. La inversión gubernamental en redes de quinta generación amplía aún más el alcance del comercio en vivo, fomentando interacciones en tiempo real entre audiencias del campo e influenciadores urbanos. Los flujos turísticos se reabren y los canales libres de impuestos dentro del Aeropuerto Internacional de Incheon se convierten en salas de exposición en vivo donde los visitantes extranjeros prueban las innovaciones de cuidado capilar antes de exportarlas al extranjero. Aunque el consumo nacional ancla la demanda, las marcas orientadas a la exportación incorporan comentarios de turistas chinos, japoneses y del sudeste asiático para ajustar los perfiles de fragancia y los idiomas del embalaje.

Las estrategias geoeconómicas también importan; las empresas posicionan los centros de distribución cerca de los puertos para agilizar el cumplimiento de pedidos tanto para los mercados nacionales como internacionales. Las regulaciones medioambientales varían ligeramente según el municipio, lo que influye en las divulgaciones de ingredientes o los umbrales de uso de plástico. El proyecto piloto "Residuo Cero" de Seúl impulsa la adopción en toda la ciudad de estaciones de recarga, animando a las marcas a probar el embalaje circular. Las lecciones aprendidas en el entorno regulatorio experimental de la capital a menudo informan los lanzamientos a nivel nacional, ilustrando el ciclo de retroalimentación entre la gobernanza local y el comportamiento del mercado en el mercado de cuidado capilar en Corea del Sur.

Panorama competitivo

El mercado de cuidado capilar surcoreano muestra una alta concentración, con las empresas nacionales Amorepacific Corporation y LG Household and Health Care Ltd de LG Corp. como los principales líderes del mercado. Estas empresas mantienen sus posiciones a través de agresivas actividades promocionales mientras compiten contra marcas internacionales. El mercado ha visto una mayor competencia de marcas como Nature Republic, que ha ganado participación de mercado a través de la expansión de productos y el embalaje amigable para el consumidor.

El lanzamiento de Dexnoxyl por parte de Hyundai Pharm, el primer remedio de venta libre contra la caída del cabello en Corea del Sur, subraya el panorama competitivo en evolución a medida que más empresas farmacéuticas ingresan al mercado. Este desarrollo destaca el creciente interés de las empresas farmacéuticas en diversificar sus carteras de productos para atender las necesidades de salud del consumidor. Las empresas están aprovechando cada vez más la tecnología, en particular la personalización impulsada por inteligencia artificial y las funciones de diagnóstico, para forjarse una ventaja distintiva en el mercado. Estos avances permiten a las empresas ofrecer soluciones personalizadas, mejorando la satisfacción del cliente e impulsando el crecimiento del mercado.

En el CES 2025, Amorepacific mostró su destreza tecnológica, presentando la inteligencia artificial Wanna-Beauty para sugerencias de productos a medida y una Solución de Análisis y Cuidado de la Piel impulsada por inteligencia artificial, desarrollada en colaboración con Samsung. La inteligencia artificial Wanna-Beauty aprovecha algoritmos avanzados para analizar las preferencias del consumidor y recomendar productos adaptados a las necesidades individuales, mientras que la Solución de Análisis y Cuidado de la Piel con inteligencia artificial proporciona diagnósticos precisos de la piel y planes de cuidado personalizados. Al priorizar la personalización a través del análisis de datos y la inteligencia artificial, las empresas ahora pueden crear productos que satisfagan las necesidades únicas del consumidor, reformulando el panorama competitivo y estableciendo nuevos referentes de innovación en el mercado.

Líderes de la industria de cuidado capilar en Corea del Sur

Amorepacific Corporation

LG Corporation

Kao Corporation

The Procter & Gamble Company

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2026: La startup del KAIST Polyphenol Factory lanzó Grabity, una revolucionaria marca de cuidado capilar dirigida a la caída y el adelgazamiento del cabello en Corea del Sur. Liderado por el Dr. Hae-Shin Lee, el lanzamiento presentó la fórmula patentada LiftMax 308, que utiliza tecnología a base de polifenoles inspirada en cómo los mejillones se adhieren a las rocas.

- Octubre de 2025: El consorcio liderado por Taekwang Industrial Co. firmó un acuerdo definitivo para adquirir una participación de control del 63% en Aekyung Industrial Co., propietaria de la marca de cuidado capilar Kerasys, de AK Holdings Co. y Aekyung Asset Management Co. por KRW 470 mil millones.

- Abril de 2025: LG Household and Health Co., Ltd, marca Dr. Groot, lanzó una nueva gama de productos de cuidado capilar para combatir los problemas de caída del cabello. Los productos incluyen champú capilar, acondicionadores y otros. Los productos afirman mejorar el entorno del cuero cabelludo y la salud capilar en general.

- Diciembre de 2024: Kerasys, la marca de Aekyung Co., Ltd., lanzó un nuevo champú y acondicionador. Los productos afirman ofrecer un doble cuidado desde el cuero cabelludo hasta las puntas. Los productos están disponibles en toda Corea del Sur a través de canales de distribución físicos y en línea.

Alcance del informe del mercado de cuidado capilar en Corea del Sur

Los productos de cuidado capilar se aplican para proporcionar soluciones naturales a los problemas capilares comunes, como el cuero cabelludo con picazón, la caída del cabello, la caspa, el cabello encrespado, las puntas abiertas, etc. También se utilizan para el estilismo, la limpieza y el acondicionamiento del cabello.

El mercado de cuidado capilar surcoreano está segmentado por tipos de producto, categoría, tipo de ingrediente y canal de distribución. Por tipos de producto, el mercado está segmentado en champú, acondicionador, colorantes capilares, productos para el estilismo capilar y otros tipos de productos. Por categoría, el mercado está segmentado en productos premium y productos masivos. Por tipo de ingrediente, el mercado está segmentado en natural y orgánico y convencional/sintético. Por canal de distribución, el mercado está segmentado en tiendas minoristas especializadas, supermercados/hipermercados, tiendas de conveniencia, canales minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Champú |

| Acondicionador |

| Colorantes capilares |

| Productos para el estilismo capilar |

| Otros tipos de productos |

| Productos premium |

| Productos masivos |

| Natural y orgánico |

| Convencional/Sintético |

| Supermercados/Hipermercados |

| Tiendas especializadas |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Tipo de producto | Champú |

| Acondicionador | |

| Colorantes capilares | |

| Productos para el estilismo capilar | |

| Otros tipos de productos | |

| Categoría | Productos premium |

| Productos masivos | |

| Tipo de ingrediente | Natural y orgánico |

| Convencional/Sintético | |

| Canal de distribución | Supermercados/Hipermercados |

| Tiendas especializadas | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿A qué velocidad crecerán los productos capilares premium en Corea del Sur para 2031?

Se proyecta que las ofertas premium aumenten a una CAGR del 6,72% entre 2026 y 2031.

¿Qué canal vende más productos de cuidado capilar a los consumidores coreanos?

Las tiendas minoristas en línea ya representan el 61,12% de las ventas de 2025 y siguen siendo el canal de más rápido crecimiento con una CAGR del 7,39%.

¿Qué impulsa a los jóvenes coreanos a invertir en soluciones de cuidado del cuero cabelludo?

Las preocupaciones tempranas por la caída del cabello, los diagnósticos de inteligencia artificial y las pruebas genéticas hacen que el cuidado preventivo del cuero cabelludo sea una rutina para los consumidores de entre 20 y 30 años.

¿Están ganando terreno las fórmulas naturales y orgánicas?

Sí, se expandirán a una CAGR del 7,08% después de que la norma ISO 16128 reemplazara la certificación estatal y redujera los costos de entrada para las marcas de etiqueta limpia.

Última actualización de la página el: