Tamaño y Participación del Mercado de Mobiliario Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario Médico por Mordor Intelligence

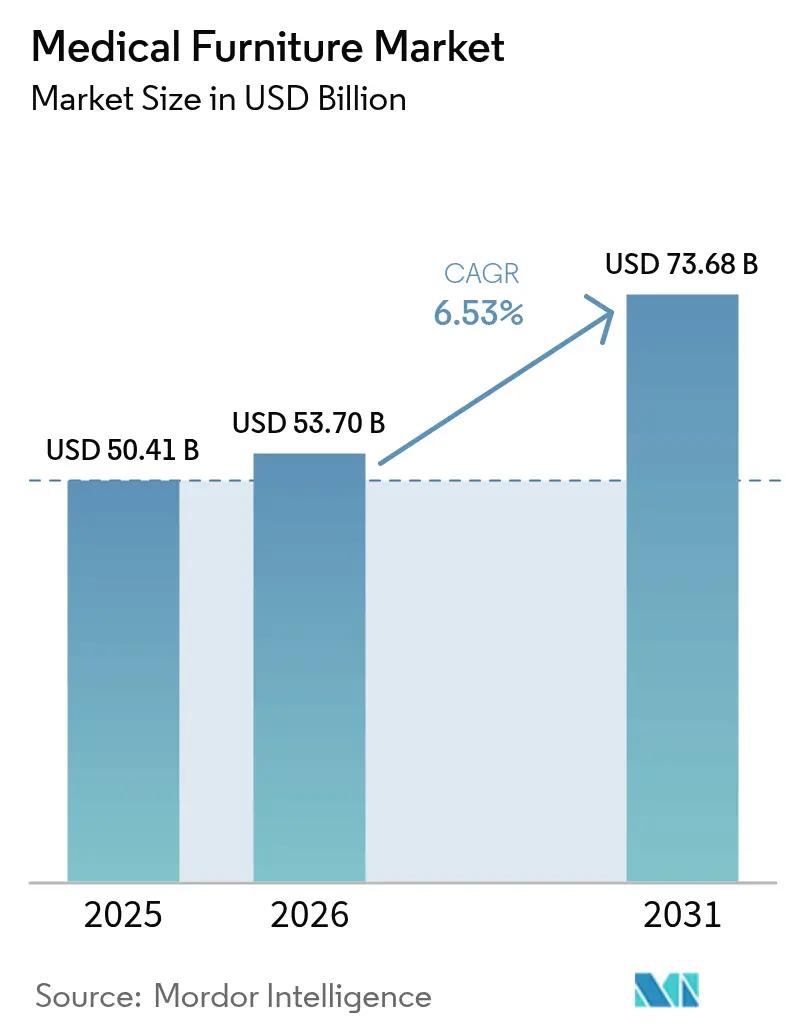

Se espera que el tamaño del Mercado de Mobiliario Médico crezca de USD 50,41 mil millones en 2025 a USD 53,70 mil millones en 2026 y se prevé que alcance USD 73,68 mil millones en 2031 a una CAGR del 6,53% durante 2026-2031.

El envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y los ciclos de reemplazo más cortos sostienen la demanda base, mientras que los programas de construcción hospitalaria en Asia, Oriente Medio y América del Sur añaden volúmenes de nueva construcción que prescinden de los sistemas manuales. Los proveedores de atención aguda en América del Norte y Europa reemplazan las camas heredadas por modelos eléctricos e inteligentes para reducir las lesiones de los cuidadores y alimentar los datos de estado de las camas en los registros electrónicos de salud, y las ampliaciones de reembolso para la tele-rehabilitación desvían una parte de los presupuestos de capital hacia líneas más ligeras y modulares adecuadas para entornos domiciliarios. Las escaseces de semiconductores, los costos de cumplimiento de sostenibilidad y el reembolso irregular de la atención a largo plazo crean vientos en contra; sin embargo, los proveedores mitigan estas presiones agrupando suscripciones de software y financiamiento basado en el uso que convierten el gasto de capital inicial en gasto operativo. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores controlan menos del 40% de los ingresos globales, dejando espacio para especialistas regionales que añaden recubrimientos antimicrobianos o financiamiento de arrendamiento con opción a compra.

Conclusiones Clave del Informe

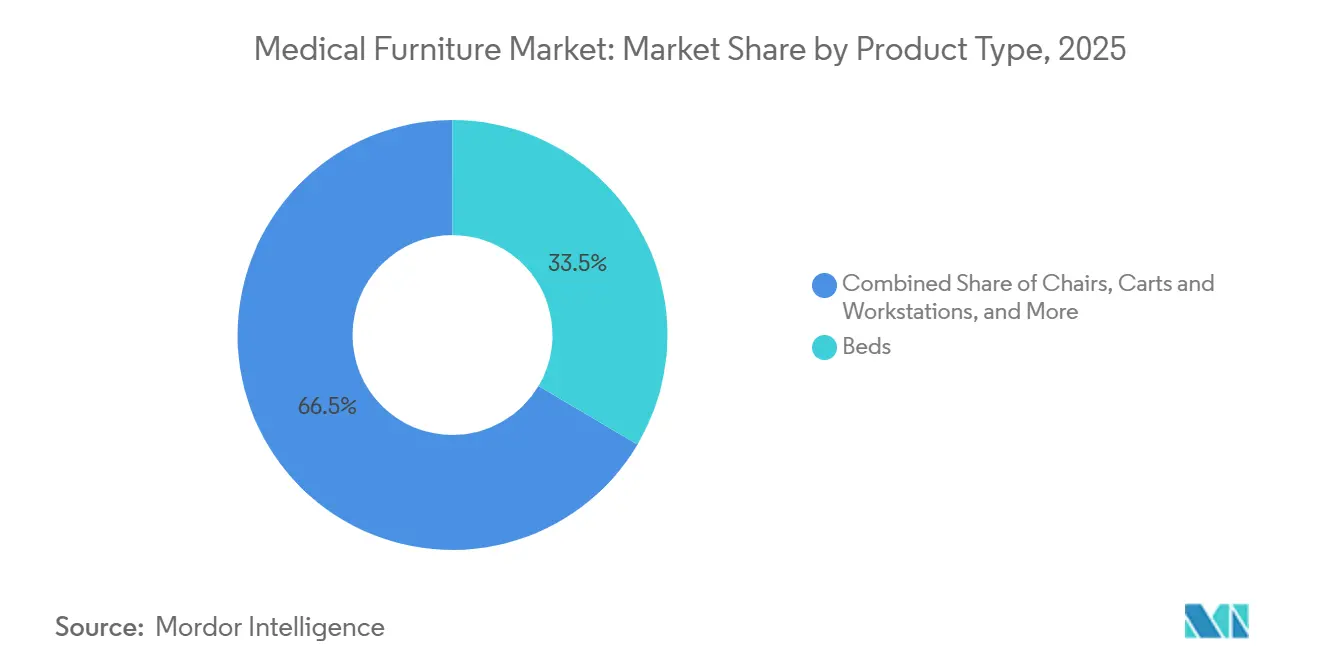

- Por tipo de producto, las camas lideraron con el 33,55% de la participación del mercado de mobiliario médico en 2025, mientras que las líneas modulares y especializadas están en camino de avanzar a una CAGR del 9,85% hasta 2031.

- Por energía y conectividad, los modelos semieléctricos representaron el 34,53% del tamaño del mercado de mobiliario médico en 2025; sin embargo, se proyecta que las gamas totalmente inteligentes y habilitadas para IoT registren una CAGR del 11,75% durante 2026-2031.

- Por modelo de transacción, las compras de capital dominaron con el 70,15% de los ingresos de 2025, aunque los alquileres de corta duración y por picos de demanda se están expandiendo a una CAGR del 10,82% impulsados por los mandatos de preparación ante pandemias.

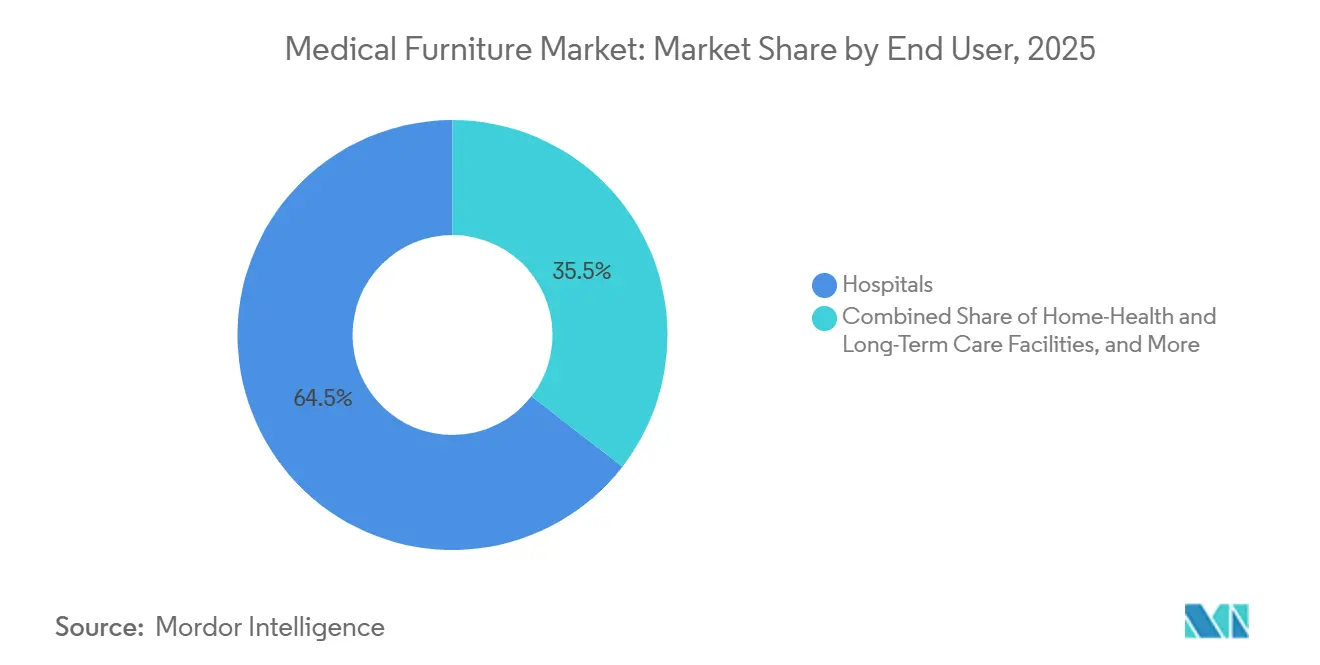

- Por usuario final, los hospitales consumieron el 64,52% de los envíos de 2025, mientras que se prevé que los canales de atención domiciliaria y de cuidados a largo plazo crezcan a una CAGR del 8,12% hasta 2031.

- Por canal de distribución, la licitación directa y las ventas institucionales representaron el 58,55% de la facturación de 2025; sin embargo, el comercio electrónico y el catálogo digital avanzan a una CAGR del 11,72% hasta 2031.

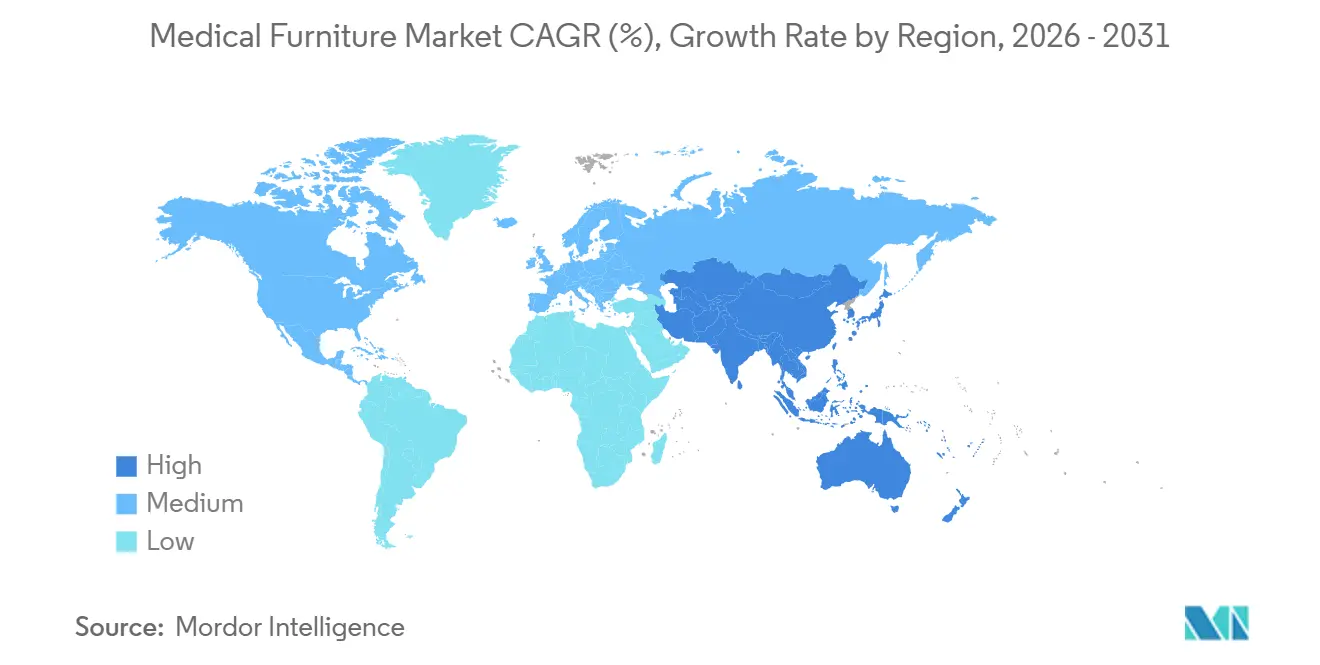

- Por geografía, América del Norte capturó el 36,55% de los ingresos en 2025, pero se anticipa que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 7,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mobiliario Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la atención crónica | +1.2% | Global, con impacto agudo en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de los programas de construcción hospitalaria | +1.5% | Núcleo de Asia-Pacífico (China, India), con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Rápido desplazamiento hacia la atención domiciliaria y la tele-rehabilitación | +0.9% | América del Norte y la Unión Europea, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Giro global hacia camas eléctricas e inteligentes | +1.3% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Contratos de optimización de flotas impulsados por inteligencia artificial | +0.7% | América del Norte, implementaciones piloto en la Unión Europea y Australia | Corto plazo (≤ 2 años) |

| Mandatos de superficies antimicrobianas | +0.6% | Global, impulso regulatorio en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Atención Crónica

Las personas de 65 años o más ahora superan las adiciones de camas hospitalarias, tensando los inventarios de uso general y aumentando la demanda de marcos bariátricos, superficies de redistribución de presión y barandillas laterales que cumplen con los protocolos de riesgo de caídas. Las enfermedades no transmisibles representan el 74% de las muertes globales, lo que eleva la duración media de la estancia muy por encima de las normas históricas, por lo que los proveedores actualizan a articulación eléctrica que minimiza las lesiones musculoesqueléticas de los cuidadores. En Japón, los ciudadanos de 75 años o más representarán el 20% de la población total en 2030, lo que impulsa programas prefecturales que subvencionan camas de atención domiciliaria ajustables que cumplen con los códigos de seguridad JIS T 9254[1]Ministerio de Salud, Trabajo y Bienestar, "Sistema de Seguro de Cuidados a Largo Plazo," MHLW.GO.JP. Por lo tanto, los proveedores diseñan controles de colgante fáciles de usar, pantallas de gran formato y comandos de voz para atender a usuarios mayores con alfabetización técnica limitada.

Expansión de los Programas de Construcción Hospitalaria

Los programas de capital gubernamentales en India, China y Brasil están financiando cientos de nuevos hospitales de distrito o terciarios, impulsando volúmenes de adquisición que eclipsan los ciclos de licitación tradicionales y aseguran grandes acuerdos marco. El ministerio de salud de India ha iniciado la construcción de 157 nuevas facultades de medicina, cada una con una demanda de 300 a 500 camas, equivalente a más de 50.000 unidades de mobiliario médico hasta 2028[2]Ministerio de Salud y Bienestar Familiar, "Infraestructura de Educación Médica," MOHFW.GOV.IN. China añadirá aproximadamente 1,2 millones de camas a nivel de condado para 2027, con licitaciones provinciales que especifican el mobiliario semieléctrico como línea de base predeterminada. Tal escala alienta a los proveedores globales a establecer líneas de ensamblaje local, mientras que los proveedores domésticos más pequeños se benefician de las normas de adquisición preferencial.

Rápido Desplazamiento hacia la Atención Domiciliaria y la Tele-Rehabilitación

Las ampliaciones de reembolso para el monitoreo remoto ahora permiten que las camas ajustables que transmiten datos de signos vitales y ocupación califiquen para los pagos de Medicare de los Estados Unidos. Una directiva de la Unión Europea de 2025 obliga además a los estados miembros a cubrir el alquiler a corto plazo de mobiliario de atención domiciliaria para pacientes dados de alta en un plazo de 72 horas, catalizando la demanda de sillas elevadoras compactas y mesas sobre la cama con sensores de detección de caídas integrados. Los fabricantes responden con marcos modulares que separan la mecánica clínica de los cabeceros estéticos, permitiendo que el mismo chasis sirva tanto a hospitales como a salas de estar sin incumplir los códigos de seguridad residencial.

Giro Global hacia Camas Eléctricas e Inteligentes

Los hospitales están reemplazando las unidades manuales y semieléctricas por marcos totalmente motorizados y habilitados para IoT que alimentan datos de peso, posición y barandilla lateral en los registros electrónicos de salud. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 37 nuevos modelos de camas eléctricas en 2024, un salto interanual del 22% que subraya el enfoque de los proveedores en la funcionalidad inteligente. Las normas IEC 60601-2-52 actualizadas, publicadas en 2025, imponen pruebas de compatibilidad electromagnética más estrictas en las camas en red, lo que eleva los costos de desarrollo pero garantiza la seguridad informática hospitalaria. La caída de los precios de los actuadores y los kits de actualización en campo ahora permiten a los hospitales convertir marcos semieléctricos a operación totalmente eléctrica sin reemplazar la estructura base.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para mobiliario avanzado | -0.8% | Global, agudo en regiones de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Reembolso irregular en la atención a largo plazo | -0.5% | América del Norte, fragmentado entre los programas Medicaid de los estados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Picos en los costos de cumplimiento de sostenibilidad | -0.4% | Unión Europea y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de chips de circuito impreso para mobiliario inteligente | -0.6% | Global, cuellos de botella en la cadena de suministro en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Mobiliario Avanzado

Las camas totalmente eléctricas o inteligentes pueden costar entre un 150% y un 300% más que las alternativas manuales, por lo que los hospitales rurales y los centros de acceso crítico con presupuesto limitado difieren las compras cuando los márgenes operativos caen por debajo del 2%. Los proveedores contrarrestan con planes de arrendamiento con opción a compra y precios basados en el uso, pero muchos proveedores carecen de las calificaciones crediticias que estos modelos exigen. La escasez de capital también limita la adopción en los centros quirúrgicos ambulatorios que enfrentan variaciones estacionales en los casos.

Reembolso Irregular en la Atención a Largo Plazo

Los programas Medicaid en varios estados de los Estados Unidos excluyen las camas y las sillas elevadoras de las listas de equipos médicos duraderos a menos que sean prescritas para condiciones respiratorias o cardíacas específicas. Los esquemas europeos reembolsan las camas de atención domiciliaria por debajo de la inflación, dejando a los operadores de atención a largo plazo a cubrir las actualizaciones inteligentes de su propio bolsillo. Esta brecha de financiamiento ralentiza la penetración de las unidades eléctricas y de IoT en los hogares de ancianos, que en cambio centran los presupuestos en personal y productos farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Líneas Especializadas y Modulares Cierran la Brecha

Las camas sustentaron el 33,55% de los ingresos de 2025, convirtiéndolas en la mayor porción del mercado de mobiliario médico. Las variantes de cuidados intensivos cuentan con rotación automática y básculas integradas que alcanzan precios aproximadamente tres veces superiores a los de los marcos de uso general. Sin embargo, se prevé que las unidades psiquiátricas y pediátricas modulares crezcan a una CAGR del 9,85% a medida que los hospitales de salud conductual e infantil abran salas dedicadas. El mobiliario resistente a la ligadura cumple con las normas de la Comisión Conjunta para la seguridad psiquiátrica, mientras que los modelos pediátricos integran cabeceros lúdicos y almacenamiento modular que facilitan las estancias nocturnas de los familiares[3]Administración de Servicios de Abuso de Sustancias y Salud Mental, "Datos de Internamiento Psiquiátrico," SAMHSA.GOV.

Las sillas, los carros, los armarios y los auxiliares de movilidad completan los portafolios. Las sillas de exploración y de diálisis dominan las clínicas ambulatorias donde el espacio es reducido. Los carros móviles con lectores de códigos de barras integrados aprovechan la ola de los programas de seguridad en la administración de medicamentos. Las camas bariátricas responden a la creciente prevalencia de la obesidad —el 16% de los adultos en 2024— ofreciendo actuadores reforzados y marcos más anchos. Los accesorios como las mesas sobre la cama y los elevadores de pacientes disfrutan de un crecimiento estable gracias a la adopción en la atención domiciliaria.

Por Energía y Conectividad: Las Actualizaciones Inteligentes Superan a los Líderes Semieléctricos

Los modelos semieléctricos generaron el 34,53% de los ingresos en 2025; sin embargo, las gamas inteligentes escalarán a una CAGR del 11,75% una vez que los equipos de tecnología informática hospitalaria completen las hojas de ruta de integración HL7 FHIR. Las unidades inteligentes transmiten datos en tiempo real necesarios para las plataformas de gestión de flotas con inteligencia artificial, reduciendo los tiempos de espera de los pacientes en un 18% según un estudio realizado en 12 hospitales de los Estados Unidos. El mobiliario manual persiste en mercados con electricidad intermitente, pero cederá participación a medida que los módulos de respaldo de batería se abaraten.

Los modelos eléctricos y de IoT son cada vez más obligatorios en las camas de cuidados intensivos porque el mapeo predictivo de presión ayuda a prevenir las úlceras adquiridas en el hospital, una métrica vinculada a las penalizaciones de las compras basadas en valor de los Estados Unidos. Se espera que el tamaño del mercado de mobiliario médico asociado a las camas totalmente inteligentes se multiplique a medida que las certificaciones de ciberseguridad —ahora requeridas por la nueva guía de la Administración de Alimentos y Medicamentos— se conviertan en requisitos predeterminados de licitación. Los proveedores con equipos de seguridad dedicados y socios de software están mejor posicionados para capturar esta prima.

Por Modelo de Transacción: El Impulso del Alquiler Continúa

La propiedad de capital representó el 70,15% de las transacciones de 2025, aunque los alquileres de corta duración y por picos de demanda se acelerarán a una CAGR del 10,82% durante el período de pronóstico. El financiamiento federal de los Estados Unidos destinó USD 500 millones para la capacidad de respuesta médica estatal ante emergencias, permitiendo explícitamente el arrendamiento de equipos a corto plazo. Para los hospitales que enfrentan picos de temporada de gripe o brotes imprevistos, los alquileres de 30 a 90 días evitan activos sin uso en los meses de baja ocupación.

Los arrendamientos a largo plazo se adaptan a los centros quirúrgicos ambulatorios con una combinación de casos variable, al tiempo que preservan el efectivo para el capital de trabajo. Por el contrario, las grandes redes de prestación integrada aún prefieren la compra directa porque los equipos biomédicos internos pueden amortizar el mantenimiento durante una década, manteniendo el costo de vida útil por cama más bajo que el alquiler. El mercado de mobiliario médico continúa equilibrando la flexibilidad frente a la economía de la propiedad a medida que las lecciones de la pandemia dan forma a la política de adquisiciones.

Por Usuario Final: Los Establecimientos de Atención Domiciliaria Registran el Mayor Crecimiento

Los hospitales representaron el 64,52% de los envíos globales en 2025, lo que refleja el gran número de camas y los ciclos de reemplazo. Sin embargo, los canales de atención domiciliaria y de cuidados a largo plazo están previstos para una CAGR del 8,12% hasta 2031, superando el crecimiento institucional a medida que las políticas de envejecimiento en el hogar ganan terreno. Las agencias de atención domiciliaria de los Estados Unidos ahora pueden facturar a Medicare paquetes de monitoreo remoto que incluyen camas ajustables, un cambio regulatorio que introduce mobiliario de grado clínico en los hogares.

Los centros de rehabilitación y las unidades de fisioterapia enfatizan las mesas de inclinación y las barras paralelas para la movilidad progresiva. Los hospitales de campaña militares adquieren marcos reforzados que cumplen con las pruebas de transporte de la OTAN, un nicho donde las aleaciones de aluminio y las patas de plegado rápido reducen el tiempo de despliegue. El mercado de mobiliario médico se divide, por tanto, entre entornos de atención, y los proveedores que pueden adaptar un mismo chasis a múltiples entornos capturan ventajas de escala.

Por Canal de Distribución: El Comercio Electrónico Erosiona el Dominio de las Licitaciones

Los acuerdos de licitación directa e institucionales aún representaron el 58,55% de los ingresos de 2025, respaldados por paquetes de servicio plurianuales. Sin embargo, se prevé que el comercio electrónico y los catálogos digitales registren una CAGR del 11,72% a medida que los responsables de adquisiciones incluyen cada vez más a los proveedores en listas cortas en línea antes de emitir solicitudes de propuesta formales. La Administración de Servicios Generales de los Estados Unidos ahora aloja un catálogo en línea bajo sus programas MAS, lo que permite a los compradores federales comparar certificados ISO 60601 con unos pocos clics.

Las redes de distribuidores siguen siendo vitales en las regiones rurales donde la penetración de internet es baja y las demostraciones presenciales importan. Sin embargo, a medida que los gerentes de compras más jóvenes ascienden, los hábitos de investigación digital continuarán erosionando los márgenes de los intermediarios. El mercado de mobiliario médico recompensa a los proveedores que mantienen estrategias omnicanal: manuales de licitación para grandes sistemas y tiendas web para clínicas más pequeñas y compradores internacionales.

Análisis Geográfico

América del Norte representó el 36,55% de los ingresos de 2025 gracias a los planes Medicare Advantage que reembolsan las camas conectadas y la fuerte demanda de reemplazo; aproximadamente el 60% de las camas hospitalarias de los Estados Unidos superan ahora los 10 años de servicio. Las provincias canadienses utilizan acuerdos de compra en grupo para asegurar garantías extendidas, mientras que las plantas mexicanas establecidas por proveedores de los Estados Unidos acortan los plazos de entrega y evitan los recargos de flete.

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 7,72% hasta 2031. Solo China planea añadir 1,2 millones de camas hospitalarias a nivel de condado para 2027. La expansión de las facultades de medicina de India canaliza una demanda que supera las 50.000 camas al año. Los subsidios prefecturales de Japón para camas de atención domiciliaria que cumplen con las normas JIS ilustran cómo la demografía del envejecimiento impulsa la demanda residencial. Australia y Corea del Sur anclan los proyectos piloto de hospitales inteligentes que requieren mobiliario compatible con HL7, reforzando la electrificación a largo plazo.

Europa muestra un crecimiento moderado impulsado por los ciclos de actualización regulatoria. El plazo de recertificación del Reglamento de Dispositivos Médicos de la Unión Europea de 2025 obliga a los hospitales a retirar el inventario anterior a 2017 que carece de expedientes técnicos actualizados. Alemania y el Reino Unido aprovechan las licitaciones centralizadas que favorecen a los proveedores con equipos de soporte multinacional. En Oriente Medio, los estados del Consejo de Cooperación del Golfo especifican camas de unidades de cuidados intensivos inteligentes para sus buques insignia de turismo médico, mientras que los ministerios de salud del África Subsahariana se mantienen en líneas manuales y semieléctricas por razones presupuestarias. Brasil destinó BRL 4,2 mil millones (USD 840 millones) en 2024 para equipamiento hospitalario en regiones desatendidas, con estipulaciones de ensamblaje local que ayudan a los fabricantes a evitar los aranceles de importación.

Panorama Competitivo

El mercado de mobiliario médico se sitúa en un nivel de concentración moderado; los cinco principales proveedores controlan una participación significativa de los ingresos globales, mientras que una larga cola de empresas regionales atiende necesidades de nicho. Los proveedores de primer nivel operan instalaciones verticalmente integradas con ensamblaje de actuadores interno y recubrimiento en polvo que protegen contra la escasez de semiconductores o de acabados. Añaden capas de software —paneles de estado de camas, alertas de mantenimiento predictivo y algoritmos de asignación basados en inteligencia artificial— para transformar las camas en generadores de datos. Stryker presentó 12 solicitudes de patente en los Estados Unidos en 2024 para sensores de mapeo de presión y software de predicción de caídas. Getinge obtuvo patentes europeas sobre marcos modulares de unidades de cuidados intensivos que aceptan barandillas laterales intercambiables y complementos de elevación de pacientes.

Los disruptores explotan los espacios en blanco. Los especialistas en salud conductual diseñan marcos resistentes a la ligadura que cumplen con las normas de la Comisión Conjunta, mientras que las marcas nativas del comercio electrónico venden directamente, intercambiando márgenes más bajos por alcance global. Las empresas que obtienen certificados IEC 60601-2-52 más la autorización de ciberseguridad de la Administración de Alimentos y Medicamentos penetran en los segmentos premium donde los hospitales rechazan equipos no certificados. Los participantes de bajo costo tienen dificultades porque las auditorías del sistema de calidad del Reglamento de Dispositivos Médicos de la Unión Europea e ISO 13485 elevan el costo de entrada.

Los movimientos estratégicos en 2025 incluyen el lanzamiento por parte de Stryker de la cama ProCeed, que apunta a los hospitales de nivel medio combinando simplicidad con módulos de control actualizables, y el programa de infraestructura de USD 100 millones del Centro Médico Católico que destina una parte del capital a camas listas para IoT. Los proveedores agrupan cada vez más hardware, software y mantenimiento de cinco años en contratos de suscripción que estabilizan el flujo de caja y mantienen a los competidores fuera hasta la renovación.

Líderes de la Industria del Mobiliario Médico

Stryker Corporation

Getinge AB

Baxter International Inc. (Hill-Rom)

LINET Group SE

Paramount Bed Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Catholic Medical Center invirtió casi USD 100 millones en mejoras de instalaciones y tecnologías de atención conectada, incluidas camas de próxima generación.

- Febrero de 2025: Stryker presentó la cama hospitalaria ProCeed, enfatizando la facilidad de uso y la escalabilidad de funciones en múltiples entornos de atención.

Alcance del Informe del Mercado Global de Mobiliario Médico

Según el alcance de este informe, el mobiliario médico incluye todos los tipos de sillas, camas y demás mobiliario utilizado en un hospital o entorno sanitario. El mobiliario médico generalmente se adquiere en función de su viabilidad, durabilidad, ergonomía y estética.

El mercado de mobiliario médico está segmentado por categorías de productos, opciones de energía y conectividad, opciones de alquiler frente a propiedad, usuarios finales, canales de distribución y regiones geográficas. Las categorías de productos incluyen camas, como camas de uso general, camas de unidades de cuidados intensivos, camas pediátricas, camas de maternidad, camas bariátricas y camas eléctricas e inteligentes. Las sillas se segmentan además en sillas de exploración, sillas de tratamiento y diálisis, y reclinables y sillas elevadoras. Los carros y estaciones de trabajo incluyen carros de medicación, carros de emergencia, carros de anestesia y estaciones de trabajo informáticas. Las soluciones de almacenamiento comprenden armarios estériles, armarios de cabecera, armarios de instrumentos y armarios seguros para medicamentos. Las mesas y taburetes incluyen mesas de exploración, mesas de operaciones y mesas de diagnóstico por imagen. Los accesorios de movilidad y soporte consisten en mesas sobre la cama, soportes y postes para suero, elevadores de pacientes y auxiliares de transferencia, y sillas sanitarias y andadores. El mobiliario especializado incluye mobiliario para salud conductual, mobiliario de especialidad pediátrica y líneas con recubrimiento antimicrobiano. Las opciones de energía y conectividad se clasifican en manual, semieléctrico, totalmente eléctrico e inteligente habilitado para IoT. Las opciones de alquiler frente a propiedad incluyen compra de capital, arrendamiento a largo plazo y alquiler de corta duración por picos de demanda. Los usuarios finales están segmentados en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas, establecimientos de atención domiciliaria y de cuidados a largo plazo, centros de rehabilitación y fisioterapia, y hospitales militares y de campaña. Los canales de distribución incluyen licitación directa y ventas institucionales, ventas a través de distribuidores y concesionarios, y comercio electrónico y catálogo digital. Las regiones geográficas están segmentadas en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece valores (en USD) para los segmentos mencionados anteriormente.

| Camas | Camas de Uso General |

| Camas de Unidades de Cuidados Intensivos | |

| Camas Pediátricas | |

| Camas de Maternidad | |

| Camas Bariátricas | |

| Camas Eléctricas e Inteligentes | |

| Sillas | Sillas de Exploración |

| Sillas de Tratamiento y Diálisis | |

| Reclinables y Sillas Elevadoras | |

| Carros y Estaciones de Trabajo | Carros de Medicación |

| Carros de Emergencia | |

| Carros de Anestesia | |

| Estaciones de Trabajo Informáticas | |

| Armarios y Almacenamiento | Armarios Estériles |

| Armarios de Cabecera | |

| Armarios de Instrumentos | |

| Armarios Seguros para Medicamentos | |

| Mesas y Taburetes | Mesas de Exploración |

| Mesas de Operaciones | |

| Mesas de Diagnóstico por Imagen | |

| Accesorios de Movilidad, Soporte y Complementos | Mesas sobre la Cama |

| Soportes y Postes para Suero | |

| Elevadores de Pacientes y Auxiliares de Transferencia | |

| Sillas Sanitarias y Andadores | |

| Mobiliario Modular y Especializado | Mobiliario para Salud Conductual |

| Mobiliario de Especialidad Pediátrica | |

| Líneas con Recubrimiento Antimicrobiano |

| Manual |

| Semieléctrico |

| Totalmente Eléctrico |

| Inteligente habilitado para IoT |

| Compra de Capital |

| Arrendamiento a Largo Plazo |

| Alquiler de Corta Duración por Picos de Demanda |

| Hospitales |

| Centros Quirúrgicos Ambulatorios y Clínicas Especializadas |

| Establecimientos de Atención Domiciliaria y de Cuidados a Largo Plazo |

| Centros de Rehabilitación y Fisioterapia |

| Hospitales Militares y de Campaña |

| Licitación Directa y Ventas Institucionales |

| Ventas a través de Distribuidores y Concesionarios |

| Comercio Electrónico y Catálogo Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Camas | Camas de Uso General |

| Camas de Unidades de Cuidados Intensivos | ||

| Camas Pediátricas | ||

| Camas de Maternidad | ||

| Camas Bariátricas | ||

| Camas Eléctricas e Inteligentes | ||

| Sillas | Sillas de Exploración | |

| Sillas de Tratamiento y Diálisis | ||

| Reclinables y Sillas Elevadoras | ||

| Carros y Estaciones de Trabajo | Carros de Medicación | |

| Carros de Emergencia | ||

| Carros de Anestesia | ||

| Estaciones de Trabajo Informáticas | ||

| Armarios y Almacenamiento | Armarios Estériles | |

| Armarios de Cabecera | ||

| Armarios de Instrumentos | ||

| Armarios Seguros para Medicamentos | ||

| Mesas y Taburetes | Mesas de Exploración | |

| Mesas de Operaciones | ||

| Mesas de Diagnóstico por Imagen | ||

| Accesorios de Movilidad, Soporte y Complementos | Mesas sobre la Cama | |

| Soportes y Postes para Suero | ||

| Elevadores de Pacientes y Auxiliares de Transferencia | ||

| Sillas Sanitarias y Andadores | ||

| Mobiliario Modular y Especializado | Mobiliario para Salud Conductual | |

| Mobiliario de Especialidad Pediátrica | ||

| Líneas con Recubrimiento Antimicrobiano | ||

| Por Energía y Conectividad | Manual | |

| Semieléctrico | ||

| Totalmente Eléctrico | ||

| Inteligente habilitado para IoT | ||

| Por Alquiler vs. Propiedad | Compra de Capital | |

| Arrendamiento a Largo Plazo | ||

| Alquiler de Corta Duración por Picos de Demanda | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios y Clínicas Especializadas | ||

| Establecimientos de Atención Domiciliaria y de Cuidados a Largo Plazo | ||

| Centros de Rehabilitación y Fisioterapia | ||

| Hospitales Militares y de Campaña | ||

| Por Canal de Distribución | Licitación Directa y Ventas Institucionales | |

| Ventas a través de Distribuidores y Concesionarios | ||

| Comercio Electrónico y Catálogo Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mobiliario médico en 2026?

El tamaño del mercado de mobiliario médico asciende a USD 53,70 mil millones en 2026, frente a USD 50,41 mil millones en 2025.

¿Cuál es la CAGR proyectada para el mobiliario médico hasta 2031?

Se prevé que los ingresos globales crezcan a una CAGR del 6,53% entre 2026 y 2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 7,72%, impulsada por los programas de construcción hospitalaria en China e India.

¿Qué segmento de producto lidera los ingresos actuales?

Las camas ocupan la posición principal, capturando el 33,55% de los ingresos de 2025 en el mercado de mobiliario médico.

¿Por qué las camas inteligentes están ganando terreno?

Los hospitales buscan marcos habilitados para IoT que alimenten datos de ocupación y peso en los registros electrónicos de salud, reduciendo los tiempos de espera de los pacientes y disminuyendo las lesiones de los cuidadores.

Última actualización de la página el: