Tamaño y Participación del Mercado de Radar de Penetración Terrestre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 645.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 976.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Radar de Penetración Terrestre por Mordor Intelligence

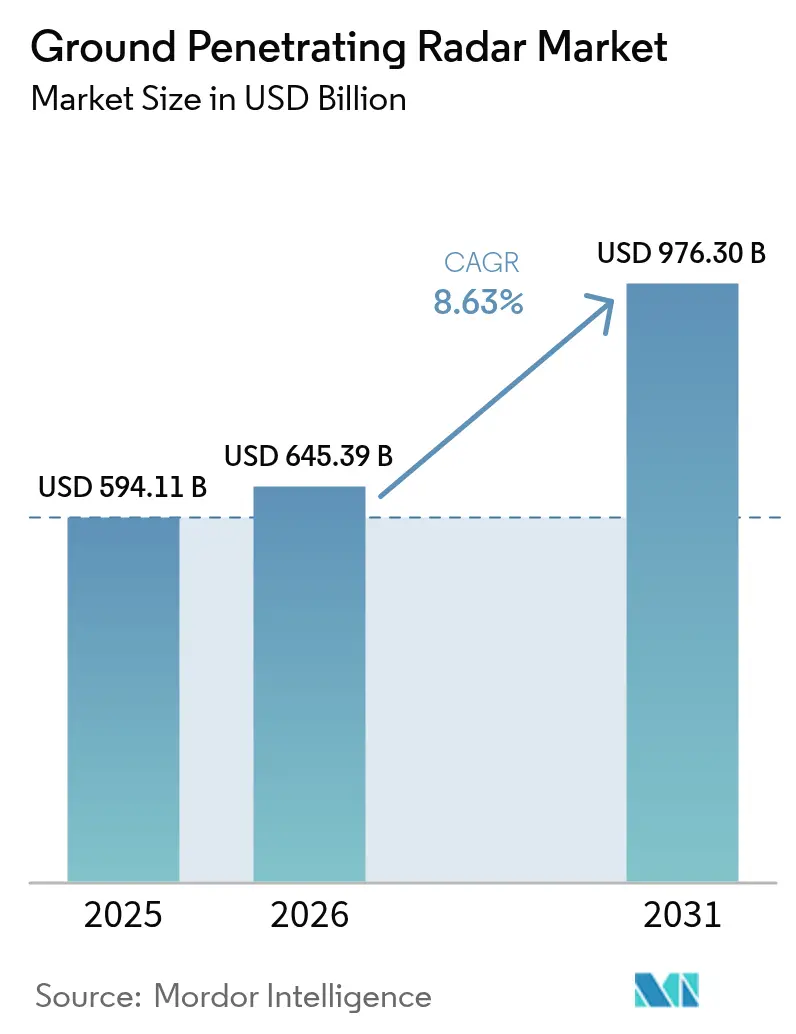

El tamaño del mercado de radar de penetración terrestre en 2026 se estima en USD 645,39 mil millones, creciendo desde el valor de 2025 de USD 594,11 mil millones con proyecciones para 2031 que muestran USD 976,3 mil millones, creciendo a una CAGR del 8,63% durante 2026-2031. La creciente demanda de mapeo no invasivo del subsuelo, los estándares obligatorios de localización de servicios públicos y la rápida integración de la IA están convirtiendo los datos de radar en perspectivas de mantenimiento predictivo que reducen el tiempo de inactividad y los costos de reparación. Las soluciones montadas en vehículos aéreos no tripulados amplían el alcance de los levantamientos hacia terrenos peligrosos, mientras que los conjuntos de antenas de alta frecuencia abren oportunidades en imágenes de concreto y aplicaciones forenses. La armonización regulatoria en América del Norte y la UE acorta los ciclos de aprobación de productos, y la expansión de las inversiones en infraestructura en Asia acelera la adopción. La intensidad competitiva aumenta a medida que los nuevos participantes centrados en software desafían a los líderes de hardware establecidos al vincular flujos de GPR en tiempo real con plataformas de gemelos digitales.

Conclusiones Clave del Informe

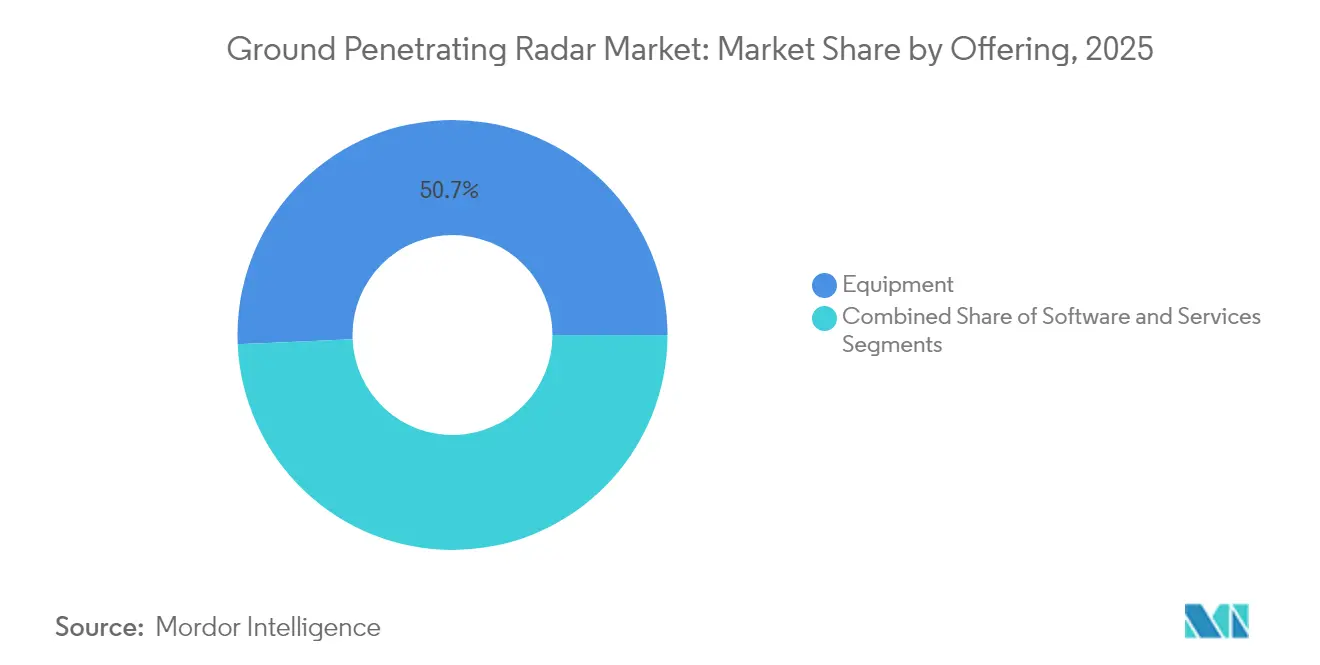

- Por oferta, los equipos representaron el 50,68% de la participación del mercado de radar de penetración terrestre en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 9,05% hasta 2031.

- Por tipo de producto, los sistemas sobre carrito lideraron con una participación de ingresos del 41,35% en 2025; se proyecta que las unidades montadas en vehículos aéreos no tripulados se expandan a una CAGR del 10,9% hasta 2031.

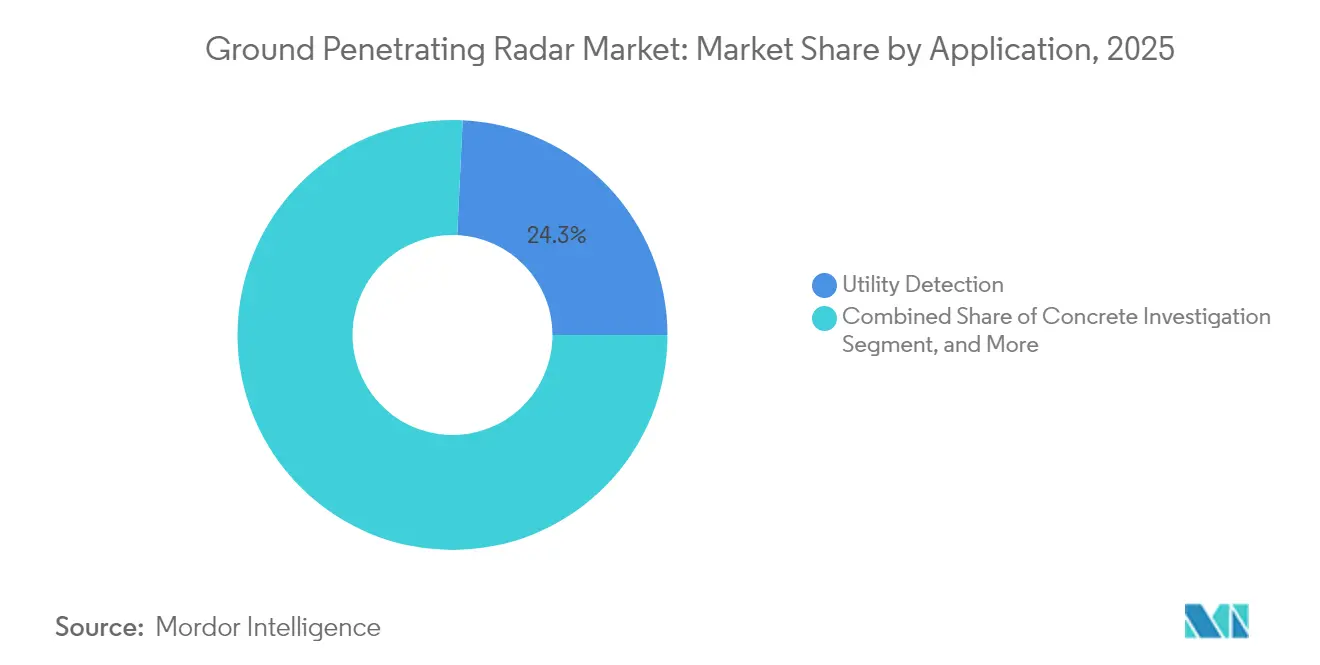

- Por aplicación, la detección de servicios públicos representó el 24,25% del tamaño del mercado de radar de penetración terrestre en 2025; los usos militares y de aplicación de la ley avanzan a una CAGR del 9,95% hasta 2031.

- Por industria de usuario final, la construcción e infraestructura se mantuvo como el segmento de consumo más grande en 2025, mientras que la defensa es el sector de más rápido crecimiento durante el horizonte de pronóstico.

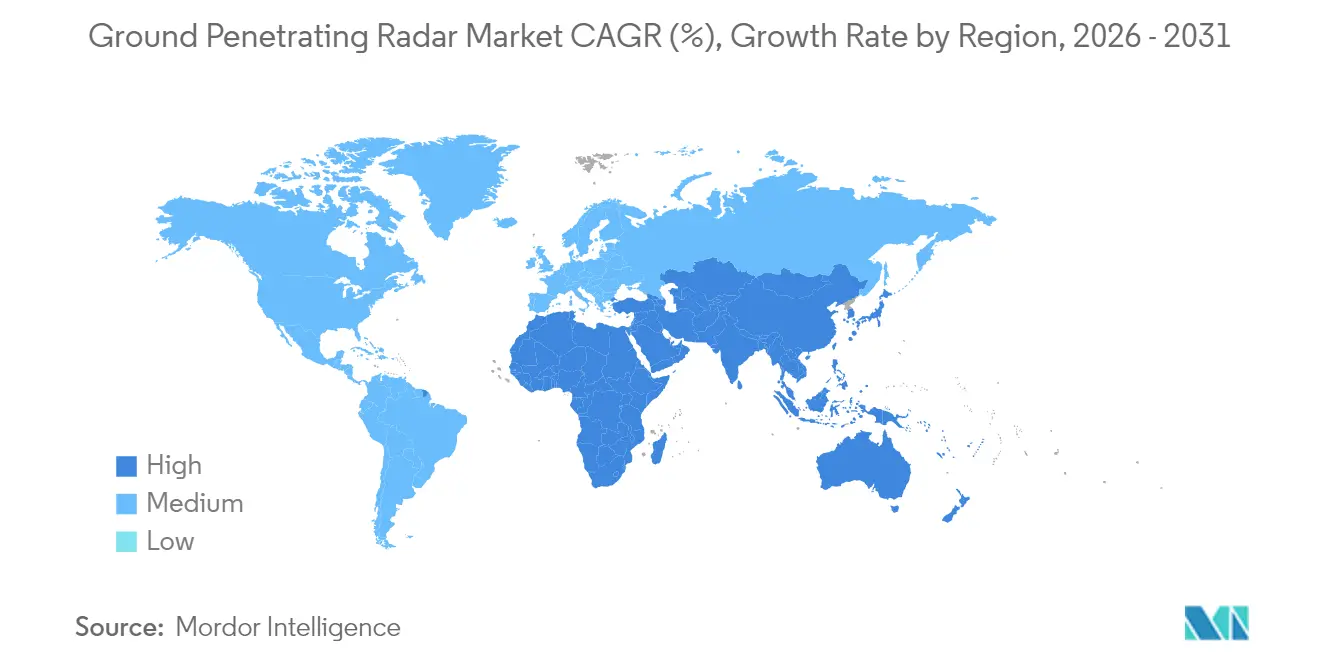

- América del Norte dominó geográficamente con una participación del 33,45% en 2025; Asia-Pacífico exhibe la CAGR regional más rápida del 8,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radar de Penetración Terrestre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de corredores de transporte subterráneo urbano | +1.80% | Asia-Pacífico, con repercusión en Oriente Medio | Mediano plazo (2-4 años) |

| Estándares obligatorios de mapeo de servicios públicos subterráneos | +1.20% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de conjuntos de antenas de alta frecuencia para imágenes de concreto | +0.90% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Integración de GPR con plataformas de análisis de datos habilitadas por IA | +1.50% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de mapeo no invasivo del subsuelo en proyectos de energía renovable | +0.70% | Global, corredores eólicos y solares | Largo plazo (≥ 4 años) |

| Creciente despliegue de GPR montado en vehículos aéreos no tripulados en terrenos remotos y peligrosos | +1.10% | Global, minería y defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Corredores de Transporte Subterráneo Urbano en Asia

La expansión del metro en Asia, desde Pekín hasta Yakarta, está impulsando compras sostenidas de carritos GPR conectados a la red que combinan flujos de radar en vivo con paneles de control BIM. Los contratistas utilizan escaneos continuos para guiar las tuneladoras y evitar grupos de alta densidad de servicios públicos, reduciendo el riesgo de impacto y los retrasos en los cronogramas. Los ensayos de TruewaveGPR de la ESA registraron levantamientos un 50% más rápidos una vez integrada la telemetría GNSS e IMU. [1]Agencia Espacial Europea, "TruewaveGPR | ESA Space Solutions," business.esa.int Los estímulos gubernamentales para infraestructura resiliente al clima sustentan aún más la demanda de equipos a largo plazo.

Estándares Obligatorios de Mapeo de Servicios Públicos Subterráneos en América del Norte y Europa

El código de mejores prácticas de la Common Ground Alliance ahora obliga a la verificación electromagnética antes de cada excavación, impulsando renovaciones constantes de flotas entre localizadores y contratistas civiles. La armonización de la banda ultraancha de la UE ofrece ventanas de frecuencia uniformes que simplifican la logística de equipos transfronterizos y reducen los costos de certificación. [2]Unión Europea, "Dispositivos de Corto Alcance… Equipos de Banda Ultraancha," eur-lex.europa.eu

Creciente Adopción de Conjuntos de Antenas de Alta Frecuencia para Imágenes de Concreto

Las cuadrículas de antenas de resolución milimétrica detectan la corrosión de las barras de refuerzo y los vacíos antes de que aparezca el desconchamiento. Las unidades de mano emparejadas con teléfonos inteligentes que utilizan ajuste de curvas hiperbólicas alcanzan errores de profundidad inferiores a 3 mm en pruebas de laboratorio. [3]Wei Huang et al., "Estimación de Profundidad con Precisión Milimétrica en Concreto…," pmc.ncbi.nlm.nih.gov Los propietarios de activos civiles incorporan cada vez más escaneos periódicos de concreto en sus planes de mantenimiento preventivo.

Integración de GPR con Plataformas de Análisis de Datos Habilitadas por IA

Los clasificadores de aprendizaje automático ahora analizan trazas brutas para separar capas de suelo, servicios públicos y anomalías con una precisión superior al 88% en entornos controlados. [4]Hong Xu et al., "Clasificación de Capas de Roca…," doi.org Los vínculos con gemelos digitales permiten a los gestores de instalaciones superponer los resultados del radar en modelos de activos 3D, habilitando flujos de trabajo de mantenimiento basado en condiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas GPR avanzados | -1.00% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Ecosistema de alquiler limitado para equipos GPR | -0.40% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Atenuación de señal en suelos de alta conductividad | -0.80% | Global, zonas ricas en arcilla y salinas | Largo plazo (≥ 4 años) |

| Escasez de intérpretes calificados de datos GPR | -1.10% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Ecosistema de Alquiler Limitado en Economías Emergentes

Los sistemas de grado industrial con procesadores de IA se comercializan muy por encima de USD 100.000, un obstáculo para los pequeños contratistas. Las escasas flotas de alquiler en África y partes de América Latina limitan la adopción basada en proyectos.

Atenuación de Señal en Suelos de Alta Conductividad que Limita la Precisión de Profundidad

La arcilla rica en humedad aumenta las pérdidas dieléctricas y reduce el alcance efectivo; la precisión de detección disminuye notablemente una vez que el contenido de agua supera el 25%. La compensación de frecuencia escalonada ayuda, pero no puede superar los límites electromagnéticos fundamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de los Equipos Impulsa la Innovación en Hardware

El segmento de equipos controló el 50,68% del mercado de radar de penetración terrestre en 2025, subrayando el papel intensivo en capital del hardware de transmisión-recepción en los flujos de trabajo de levantamiento. Los adoptantes actualizan a conjuntos multicanal que aumentan la velocidad de cobertura sin sacrificar la resolución de profundidad. Los servicios, que se expanden a una CAGR del 9,05%, atraen a propietarios de proyectos que buscan modelos de gastos operativos e interpretación de datos llave en mano. A medida que los módulos de IA migran a procesadores de borde dentro de las unidades de control, los proveedores agrupan suscripciones de análisis con hardware para generar ingresos recurrentes.

El crecimiento de los servicios también refleja una brecha de habilidades en expansión; la interpretación de firmas de radar complejas ahora combina geofísica con ciencia de datos. Los operadores de flotas especializados en posprocesamiento venden escaneos de respuesta rápida a propietarios de infraestructura que carecen de experiencia interna. Los proveedores exclusivos de software aprovechan este cambio, introduciendo trazas clasificadas en redes neuronales alojadas en la nube que entregan selecciones automáticas de capas y etiquetas de objetos en minutos.

Por Tipo de Producto: Los Sistemas sobre Carrito Lideran Mientras los Vehículos Aéreos No Tripulados Aceleran

Las plataformas sobre carrito mantuvieron el 41,35% de los ingresos en 2025 al combinar un acoplamiento total con el suelo y un manejo ergonómico, una fórmula ideal para la localización de servicios públicos y los levantamientos de pavimento. Los paneles de análisis convierten las trazas en vivo en cortes de profundidad codificados por colores visualizables en el sitio. Las cargas útiles para vehículos aéreos no tripulados, aunque más pequeñas, escalan más rápido a una CAGR del 10,9%. Las empresas mineras vuelan radar bajo drones de ala rotatoria para mapear las rutas de filtración de presas de relaves, mientras que los equipos de defensa utilizan variantes de ala fija para barridos de túneles fronterizos. A pesar de que las antenas más ligeras limitan la penetración en comparación con los carritos, la demanda aumenta donde el acceso al suelo está restringido o es peligroso.

Están surgiendo conceptos híbridos: trineos desmontables que se acoplan a un arnés de dron para el tránsito y luego pivotan al escaneo sobre ruedas una vez en el sitio. Esta modularidad alarga la autonomía de vuelo y mantiene la capacidad de profundidad, lo que apunta a una futura convergencia de diseños aéreos y terrestres.

Por Componente: Las Unidades de Control Impulsan la Complejidad de Integración

Las unidades de control modernas integran receptores GNSS, sensores inerciales y aceleradores de IA que filtran el ruido en tiempo real. Los proveedores anuncian una precisión de posicionamiento a nivel centimétrico incluso bajo un denso dosel arbóreo mediante la fusión de correcciones de deriva de IMU. La innovación en antenas se centra en lentes de metamateriales y conjuntos de fase que agudizan el enfoque del haz, mientras que los paquetes de iones de litio ligeros extienden los tiempos de misión de los vehículos aéreos no tripulados por encima de los 30 minutos. La comunicación entre componentes ahora se realiza a través de Ethernet industrial, facilitando la conexión a redes de sitio y servidores en la nube.

El gasto en I+D se inclina hacia transmisores definidos por software capaces de barrer desde 100 MHz hasta 3 GHz sobre la marcha, adaptando las pilas de frecuencia a la geología. Esta adaptabilidad reduce los requisitos de múltiples pasadas y disminuye los costos de levantamiento por kilómetro.

Por Rango de Frecuencia: Sub-500 MHz Domina las Aplicaciones de Penetración Profunda

Los equipos sub-500 MHz siguen siendo indispensables para el sondeo geológico y los corredores de tuberías de gran diámetro, donde el alcance profundo supera al detalle fino. La banda de 500 a 1000 MHz equilibra penetración y resolución para la localización de servicios públicos, apoyando la mayoría de las órdenes de trabajo municipales. Las frecuencias superiores a 1000 MHz prosperan en imágenes de concreto y trabajo forense, mapeando cuadrículas de barras de refuerzo y vacíos con claridad milimétrica. Las unidades de doble modo pueden cambiar de banda a mitad del levantamiento, produciendo un único cubo de datos unificado que combina niveles de profundidad y resolución.

Las pruebas de laboratorio en prototipos de frecuencia escalonada registran mejoras en la relación señal-ruido superiores a 3 dB, lo que señala un futuro en el que la agilidad de frecuencia se convierte en estándar en los modelos insignia.

Por Aplicación: La Detección de Servicios Públicos Lidera en Medio de la Aceleración Militar

La detección de servicios públicos preservó una participación del 24,25% del tamaño del mercado de radar de penetración terrestre en 2025, ya que las ciudades aplican leyes de seguridad en excavaciones. Las trazas de radar alimentan capas SIG que los propietarios de activos actualizan en tiempo real, reduciendo los costos de impactos no planificados. La demanda militar y de aplicación de la ley, que crece a una CAGR del 9,95%, abarca la búsqueda de túneles, el mapeo de artefactos explosivos sin detonar y la seguridad perimetral. La investigación de concreto y las auditorías de activos de transporte completan el trabajo recurrente constante.

Los arqueólogos y científicos ambientales añaden volumen de nicho al escanear sitios patrimoniales y mapear penachos de contaminantes. Estudios de caso en los Emiratos Árabes Unidos mostraron que el radar delineó cimientos de piedra enterrados con una perturbación mínima del sitio.

Por Industria de Usuario Final: Dominio de la Construcción en Medio de la Aceleración de la Defensa

Las empresas constructoras anclan las ventas de sistemas, incorporando escaneos de radar en evaluaciones de riesgo previas a la licitación, planificación de hincado de pilotes y paquetes de entrega de activos. Las adquisiciones de defensa se aceleran a medida que las agencias financian conjuntos montados en drones para patrullas fronterizas y desminado humanitario, áreas donde los detectores de metales de mano tradicionales tienen dificultades. Los contratistas de ingeniería, adquisición y construcción de energía renovable forman un grupo creciente; las zanjeadoras de parques eólicos verifican los corredores de cables con radar antes de la perforación sin zanjas.

Análisis Geográfico

América del Norte lideró con el 33,45% de los ingresos en 2025 gracias a las estrictas normas de la Common Ground Alliance que exigen la verificación del subsuelo y a los ciclos de reemplazo constantes entre los operadores de flotas. Las subvenciones de infraestructura respaldadas por el Estado que cubren banda ancha, plantas de vehículos eléctricos y actualizaciones de la red garantizan un sólido flujo de proyectos de escaneo. Los proveedores regionales combinan radar con software de IA para exportar ofertas llave en mano a nivel mundial.

Asia-Pacífico registra la CAGR regional más alta del 8,7%. Las mega líneas de metro en China, India y el Sudeste Asiático requieren monitoreo de radar las 24 horas del día, los 7 días de la semana durante las excavaciones. Los programas de ciudades inteligentes integran los resultados del radar en gemelos digitales de corredores de servicios públicos subterráneos, orientando proactivamente a los equipos de mantenimiento. Japón y Corea del Sur lideran los conjuntos basados en drones para rutas de montaña propensas a deslizamientos de tierra, impulsando la adopción temprana de tecnología de antenas ligeras.

Europa mantiene una demanda saludable bajo regulaciones de banda ultraancha armonizadas que agilizan los flujos de trabajo de certificación. Los gestores de sitios patrimoniales en Italia y Grecia despliegan equipos de alta frecuencia para auditar los cimientos de catedrales sin perforar núcleos. Los contratos de sensores de defensa se dispararon en 2025 a medida que las tensiones regionales impulsaron mayores presupuestos de contramedidas, beneficiando a los proveedores de altímetros de radar y cargas útiles de guerra electrónica.

América Latina, Oriente Medio y África siguen siendo mercados con baja penetración pero ricos en oportunidades. La expansión de la red eléctrica de Brasil y los gigaproyectos de Arabia Saudita, por ejemplo, incluyen asignaciones considerables para el mapeo de servicios públicos subterráneos. La restricción sigue siendo la asequibilidad de los equipos y la disponibilidad de intérpretes, lo que impulsa el interés en modelos de servicio de pago por escaneo.

Panorama Competitivo

El mercado de radar de penetración terrestre muestra una fragmentación moderada. Innovadores de larga trayectoria como Geophysical Survey Systems Inc. aprovechan cinco décadas de propiedad intelectual en antenas y sólidas redes de distribuidores para defender su participación. El giro de Trimble hacia el software y los ingresos recurrentes generó una combinación de suscripciones del 62% en una base de ventas de USD 3.200 millones, subrayando el desplazamiento del conjunto de beneficios hacia el análisis. Leica Geosystems integró sensores de múltiples conjuntos con paneles de control en la nube para acelerar la entrega de mapas de servicios públicos.

Los nuevos competidores se centran en flujos de trabajo con IA como prioridad: los prototipos de transceptores móviles distribuidos de la Universidad de Míchigan permiten imágenes de 360 grados sin reposicionamiento del operador. Varias empresas emergentes agrupan motores de interpretación de software como servicio con antenas de bajo costo, reduciendo las barreras de entrada para los pequeños contratistas. La intensidad de la carrera de patentes se centra en conjuntos de fase, lentes de metamateriales y filtros de ruido basados en redes neuronales.

Los movimientos estratégicos en 2024-2025 incluyeron alianzas de servicios con fabricantes de equipos originales, asociaciones de cargas útiles para drones y adquisiciones en el sector de defensa. Chemring amplió la producción de altímetros de radar en miniatura tras registrar GBP 26 millones (USD 35,78 millones) en nuevos pedidos, con el objetivo de alcanzar ventas anuales cercanas a GBP 800 millones (USD 1.100,89 millones) para 2030. En general, las empresas capaces de integrar la fiabilidad del hardware con el análisis en tiempo real y la conectividad en la nube están posicionadas para capturar la próxima ola de crecimiento.

Líderes de la Industria de Radar de Penetración Terrestre

-

IDS Georadar

-

Sensors & Software Inc.

-

Chemring Group

-

Geophysical Survey Systems, Inc. (GSSI)

-

Guideline Geo AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Chemring Group PLC reportó una cartera de pedidos de GBP 1.351 millones (USD 1.859,12 millones) con un contrato de GBP 26 millones (USD 35,78 millones) para sistemas de Altímetro de Radar en Miniatura, apoyando su expansión en Sensores e Información.

- Diciembre de 2024: Trimble Inc. delineó un mercado direccionable de USD 72 mil millones en su Día del Inversor, priorizando la transformación digital impulsada por IA para sistemas de campo.

- Noviembre de 2024: La Agencia Espacial Europea validó TruewaveGPR, demostrando levantamientos ferroviarios un 50% más rápidos en asociación con Balfour Beatty y Network Rail.

- Octubre de 2024: Chemring Group PLC registró una cartera de pedidos de GBP 638 millones (USD 877,96 millones) en el ejercicio fiscal 2024, impulsada por contratos de contramedidas y sensores.

Alcance del Informe Global del Mercado de Radar de Penetración Terrestre

El alcance del estudio del mercado de sistemas de radar de penetración terrestre se limita a las soluciones ofrecidas por los principales actores, incluidos los proveedores de equipos, servicios y soluciones integradas para una amplia gama de industrias a nivel mundial. Los servicios posventa no se consideran para la estimación del mercado.

| Equipos |

| Software |

| Servicios |

| GPR de Mano |

| GPR sobre Carrito |

| GPR Montado en Vehículo |

| GPR Montado en Vehículo Aéreo No Tripulado |

| Unidad de Control |

| Antena |

| Fuente de Alimentación |

| < 500 MHz |

| 500 - 1000 MHz |

| > 1000 MHz |

| Detección de Servicios Públicos |

| Investigación de Concreto |

| Inspección Municipal |

| Forense y Arqueología |

| Infraestructura de Transporte |

| Geotécnica y Medio Ambiente |

| Inspección de Desastres |

| Aplicación de la Ley y Militar |

| Construcción e Infraestructura |

| Petróleo y Gas / Minería |

| Medio Ambiente y Agricultura |

| Defensa y Seguridad |

| Académico e Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Oferta | Equipos | |

| Software | ||

| Servicios | ||

| Por Tipo de Producto | GPR de Mano | |

| GPR sobre Carrito | ||

| GPR Montado en Vehículo | ||

| GPR Montado en Vehículo Aéreo No Tripulado | ||

| Por Componente | Unidad de Control | |

| Antena | ||

| Fuente de Alimentación | ||

| Por Rango de Frecuencia | < 500 MHz | |

| 500 - 1000 MHz | ||

| > 1000 MHz | ||

| Por Aplicación | Detección de Servicios Públicos | |

| Investigación de Concreto | ||

| Inspección Municipal | ||

| Forense y Arqueología | ||

| Infraestructura de Transporte | ||

| Geotécnica y Medio Ambiente | ||

| Inspección de Desastres | ||

| Aplicación de la Ley y Militar | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Petróleo y Gas / Minería | ||

| Medio Ambiente y Agricultura | ||

| Defensa y Seguridad | ||

| Académico e Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Nigeria | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de radar de penetración terrestre?

El mercado de radar de penetración terrestre está valorado en USD 645,39 mil millones en 2026.

¿A qué velocidad crecerá el mercado de radar de penetración terrestre hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 8,63%, alcanzando aproximadamente USD 976,3 mil millones para 2031.

¿Qué segmento tiene la mayor participación del mercado de radar de penetración terrestre?

Los equipos lideran con una participación de ingresos del 50,68% en 2025.

¿Por qué los sistemas GPR montados en vehículos aéreos no tripulados están ganando terreno?

Permiten levantamientos en áreas peligrosas o inaccesibles y se proyecta que crezcan a una CAGR del 10,9%.

¿Cuál es el principal impulsor regulatorio en América del Norte?

Los estándares de la Common Ground Alliance exigen la verificación electromagnética de los servicios públicos antes de cada excavación.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico, impulsada por la rápida construcción de metros y los proyectos de ciudades inteligentes, se proyecta que crezca a una CAGR del 8,7%.

Última actualización de la página el: