Tamaño y Participación del Mercado de Radar 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

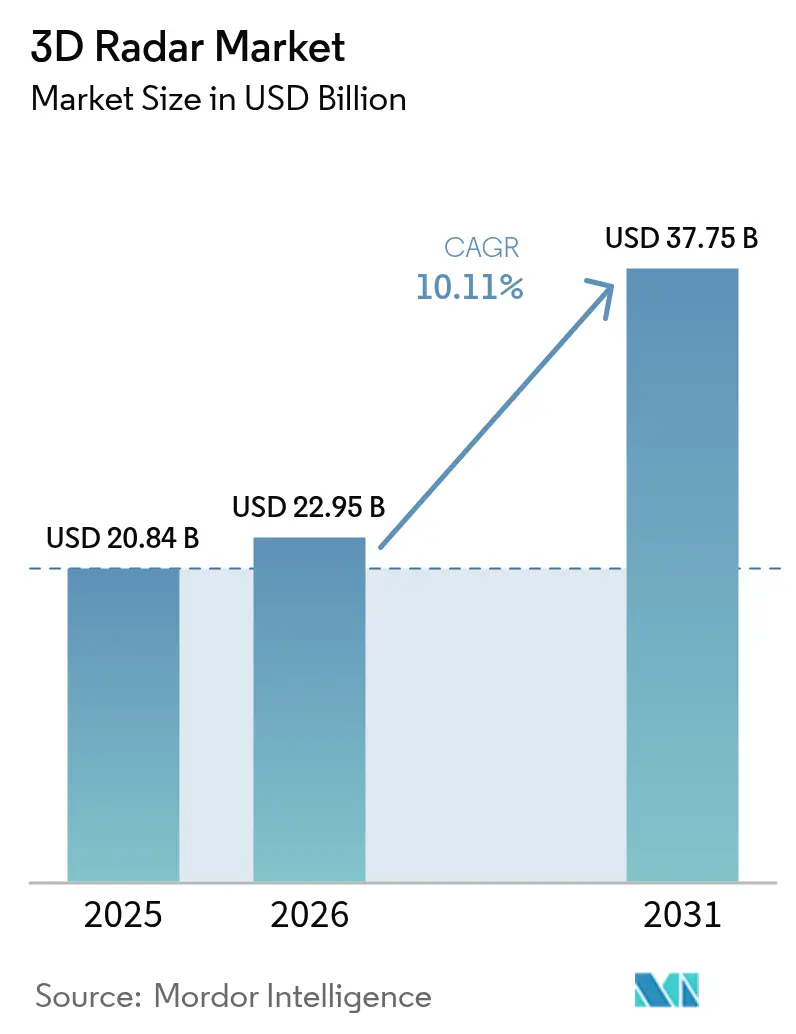

| Tamaño del Mercado (2026) | 22.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.11% CAGR |

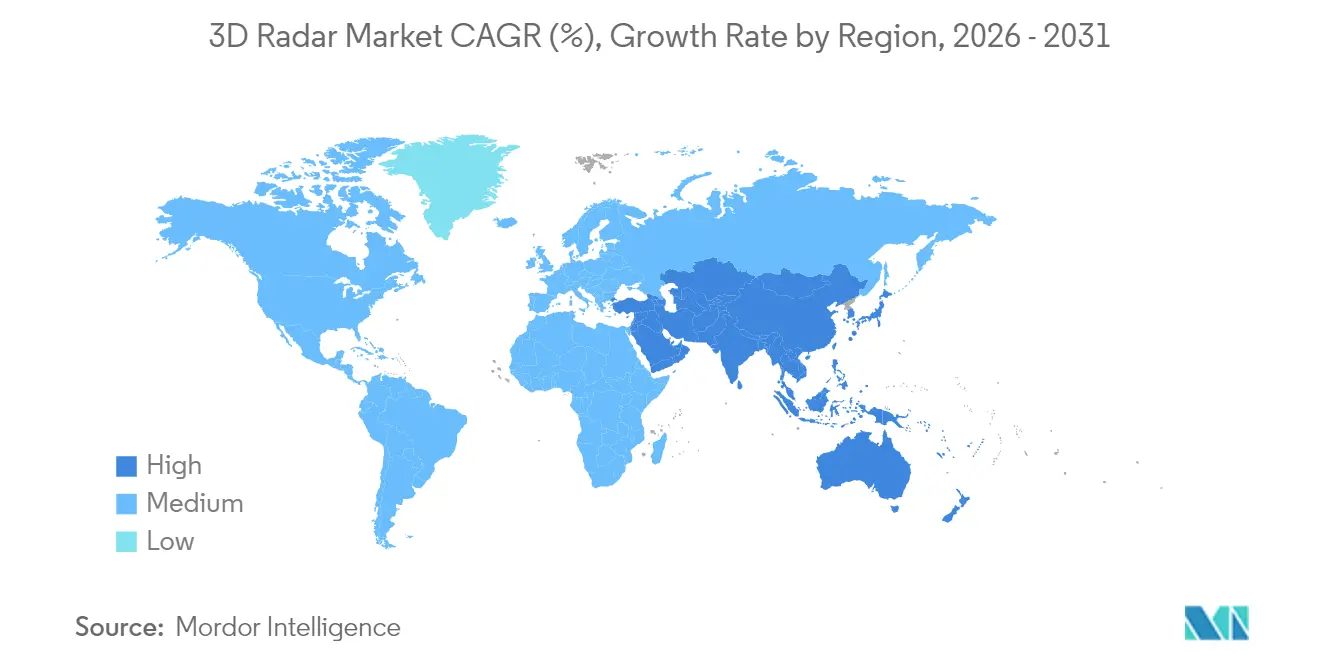

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

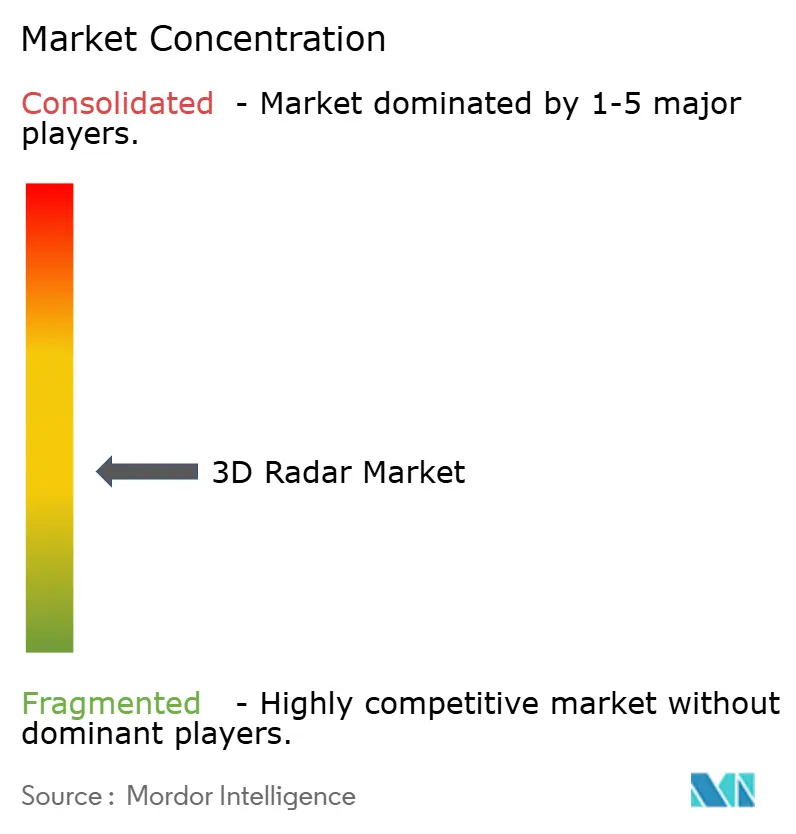

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar 3D por Mordor Intelligence

Se espera que el tamaño del mercado de radar 3D crezca de USD 20,84 mil millones en 2025 a USD 22,95 mil millones en 2026 y se prevé que alcance USD 37,75 mil millones en 2031 a una CAGR del 10,11% durante 2026-2031. La expansión se debe al aumento de la modernización de la defensa, la mayor adopción automotriz de tecnologías de asistencia al conductor basadas en radar y la fuerte inversión en vigilancia espacial. Las arquitecturas AESA impulsadas por GaN están extendiendo los rangos de detección en casi un 25% en entornos electromagnéticos disputados, mientras que la inteligencia artificial está acortando los ciclos de clasificación de objetivos de minutos a segundos. Los requisitos emergentes para el seguimiento de satélites en órbita terrestre baja (LEO), los sistemas contra aeronaves no tripuladas (C-UAS) y el monitoreo meteorológico para la resiliencia climática están ampliando el conjunto de oportunidades disponibles. En este contexto, los fabricantes están priorizando arquitecturas de sistema abierto y actualizaciones definidas por software para maximizar el valor del ciclo de vida y capturar flujos de ingresos recurrentes en el mercado de radar 3D.

Conclusiones Clave del Informe

- Por plataforma, los sistemas terrestres lideraron con el 45,58% de la participación del mercado de radar 3D en 2025; se proyecta que las plataformas aerotransportadas crezcan a una CAGR del 12,23% hasta 2031.

- Por tipo de alcance, los radares de largo alcance mantuvieron el 40,52% de la participación del tamaño del mercado de radar 3D en 2025, mientras que los sistemas de corto alcance están previstos para avanzar a una CAGR del 14,34% hasta 2031.

- Por banda de frecuencia, la banda S mantuvo el 33,12% de la participación de ingresos en 2025; se prevé que las soluciones de banda Ku/Ka registren la CAGR más rápida del 15,31% entre 2026-2031.

- Por componente, el hardware representó el 70,76% del tamaño del mercado de radar 3D en 2025; se prevé que el software se expanda a una CAGR del 13,47% durante el mismo período.

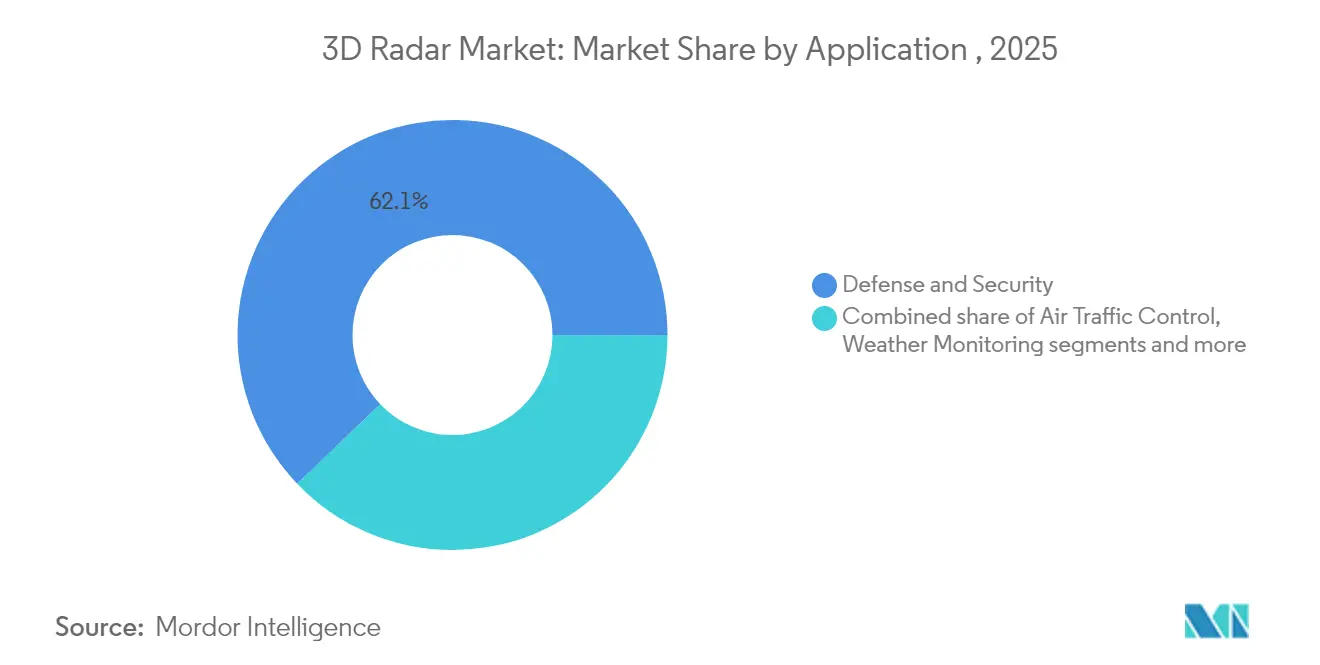

- Por aplicación, defensa y seguridad dominó con el 62,15% de participación en 2025, mientras que los usos automotrices e industriales están creciendo a una CAGR del 16,88% hasta 2031.

- Por geografía, América del Norte lideró con el 38,22% de la participación del mercado de radar 3D en 2025; Asia-Pacífico representa la región de más rápido crecimiento, avanzando a una CAGR del 12,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radar 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de radares 3D multimisión en programas C-UAS de la OTAN | +2.1% | Europa, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de las constelaciones de satélites LEO que impulsan radares de seguimiento 3D espaciales | +1.8% | América del Norte, impacto global | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales automotrices hacia radar de imagen 4D para ADAS de Nivel 3+ | +2.4% | Asia, Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción de radares 3D AESA basados en GaN para la defensa integrada aérea y antimisiles | +1.7% | Oriente Medio, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Mayor demanda de radares Doppler 3D meteorológicos para la resiliencia climática | +1.3% | Islas del Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Modernización de aeropuertos civiles con radares de vigilancia 3D digitales | +1.5% | EE. UU. y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue rápido de radares 3D multimisión en programas contra-UAS de la OTAN

En toda Europa, las autoridades de adquisición están financiando radares multimisión capaces de fusionar roles de vigilancia aérea, vigilancia terrestre y vigilancia costera dentro de una única matriz. El contrato Skynex de EUR 73 millones de Italia ejemplifica este cambio, combinando cañones de Rheinmetall con un radar 3D de alcance de 50 km que rastrea drones de ala rotatoria a baja altitud. Estos sistemas aprovechan el aprendizaje automático para la discriminación de drones, lo que permite una evaluación de amenazas en tiempo casi real y reduce la carga de trabajo del operador. Su arquitectura modular admite la integración plug-and-fight en las redes de mando C-UAS existentes, acelerando los calendarios de despliegue. A medida que la OTAN estandariza las bibliotecas de amenazas y las actualizaciones de software, los pedidos en volumen están reduciendo las curvas de costos, reforzando la demanda en el mercado de radar 3D. [1]Army Recognition, "Italia selecciona oficialmente el sistema de defensa aérea Skynex de Rheinmetall de Alemania," armyrecognition.com

Aumento de las constelaciones de satélites LEO que demandan radares de seguimiento 3D espaciales

Los operadores comerciales están lanzando cientos de pequeños satélites para banda ancha, observación de la Tierra y servicios en órbita. Para gestionar el tráfico resultante, los gobiernos están adquiriendo radares de seguimiento 3D de precisión capaces de catalogar objetos de menos de 1 cm a altitudes de 500-1.200 km. La estrategia de Lockheed Martin para arquitecturas proliferadas ilustra cómo la vigilancia espacial ahora exige matrices de banda Ku/Ka vinculadas a segmentos terrestres impulsados por inteligencia artificial. Los usuarios finales de América del Norte están priorizando plataformas de conciencia del dominio espacial civil-militar compartidas, reforzando las perspectivas a largo plazo del mercado de radar 3D.

Transición de los fabricantes de equipos originales automotrices hacia radar de imagen 4D para ADAS de Nivel 3+

Los plazos regulatorios en Europa y los Estados Unidos están acelerando el despliegue de funciones de punto ciego, frenado de emergencia automático y monitoreo del conductor. Los proveedores de primer nivel están, por tanto, actualizando los módulos de radar 3D a capacidad de imagen 4D, añadiendo datos de elevación y firmas micro-Doppler. Las campañas de prueba muestran la detección de peatones a 200 m con una cobertura horizontal de 100°, cumpliendo los escenarios Euro NCAP 2026. Los fabricantes de chips están incorporando aceleradores de inteligencia artificial en SoC de radar mmWave, mejorando el reconocimiento de gestos en cabina. Este cambio tecnológico sustenta el segmento de más rápido crecimiento en el mercado de radar 3D. [2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Hoja de Ruta de los Sistemas Avanzados de Asistencia al Conductor," nhtsa.gov

Adopción de radares 3D AESA basados en GaN para la modernización de la defensa integrada aérea y antimisiles

Los amplificadores de potencia GaN aumentan la eficiencia del transmisor y permiten ciclos de trabajo más altos, proporcionando una mejora del alcance del 25% frente al arseniuro de galio. El radar Uttam de India para el Tejas Mk2, con 900 módulos T/R, demuestra cómo las cadenas de suministro nacionales están escalando la producción de GaN. Actualizaciones similares en las flotas de F-16 turcas y las estaciones terrestres de la región del Golfo ilustran la tracción global. A medida que las naciones se enfrentan a la saturación de misiles de crucero, se prevé que la demanda del mercado de radar 3D habilitado por GaN aumente hasta mediados de la década. [3]Defence India, "El radar AESA basado en GaN Uttam para el Tejas Mk2 entra en producción," defence.in

Transición intensiva en capital de radares 2D heredados a radares 3D de matriz en fase en naciones emergentes

Muchos estados en desarrollo todavía dependen de radares 2D de alimentación coaxial encargados en la década de 1990. La actualización a matrices de formación de haz digital a menudo requiere nuevos refugios, acondicionamiento de energía y backhaul de fibra. El programa de renovación de radares meteorológicos de Zimbabue ilustra la brecha de financiación: cinco sitios Doppler requirieron financiación externa y capacitación de operadores. Obstáculos de financiación similares ralentizan los despliegues de defensa, moderando el crecimiento a mediano plazo en segmentos del mercado de radar 3D.

Escasez de espectro de radiofrecuencia en las bandas C y X que limita las instalaciones urbanas

El backhaul celular, los servicios de satélite fijo y los proveedores de banda ancha compiten por el espectro de banda media apreciado por los radares de vigilancia primaria. Las recientes resoluciones de la Comisión Federal de Comunicaciones que asignan la banda E a las megaconstelaciones de satélites subrayan la creciente congestión. Los operadores, por tanto, experimentan con alternativas de banda K y banda Ka, pero las frecuencias más altas sufren atenuación por lluvia. El cuello de botella regulatorio frena los proyectos urbanos del mercado de radar 3D hasta que los mecanismos de compartición dinámica del espectro ganen tracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Terrestres Sustentan la Defensa Moderna Aérea y Antimisiles

Las instalaciones terrestres capturaron el 45,58% de la participación del mercado de radar 3D en 2025, reflejando su papel fundamental en la vigilancia fronteriza, la alerta temprana y las misiones C-UAS. Los módulos T/R GaN optimizados en energía permiten matrices transportables que se despliegan en cuatro horas y se conectan a redes tácticas mediante radios definidas por software. Los radares terrestres se benefician de algoritmos de inteligencia artificial que clasifican drones de menos de 2 kg, mejorando la toma de decisiones para arquitecturas de defensa en capas.

Se prevé que el segmento aerotransportado se expanda a una CAGR del 12,23% a medida que los cazas de quinta generación integran radares AESA indígenas con más de 900 módulos, extendiendo la detección en picado contra objetivos de baja observabilidad. Las unidades de línea reemplazables modulares reducen el tiempo de mantenimiento en un 30%, posicionando las soluciones aerotransportadas como un segmento premium del mercado de radar 3D. Las plataformas navales añaden impulso de crecimiento a través de matrices rotativas de estado sólido ligeras diseñadas para buques de patrulla offshore que protegen zonas económicas exclusivas.

Por Tipo de Alcance: Las Matrices de Largo Alcance Protegen el Espacio Aéreo Nacional

Los sistemas de largo alcance lideraron con el 40,52% del tamaño del mercado de radar 3D en 2025, protegiendo las zonas de identificación de defensa aérea y los activos estratégicos. Los despliegues recientes logran un alcance instrumentado de 600 km mientras rastrean 1.500 objetos, habilitados por la agilidad de forma de onda digital y el procesamiento en el borde. Los mapas de clutter asistidos por inteligencia artificial mejoran la detección de baja sección transversal radar sobre terreno montañoso, vital para la alerta de misiles hipersónicos.

Los radares de corto alcance, que se expanden a una CAGR del 14,34%, se integran en kits C-UAS montados en vehículos y torres de seguridad perimetral. Las técnicas de muestreo coprimo reducen el número de canales, reduciendo las huellas de antena para la instalación en tejados. Las matrices de alcance medio abordan la protección de fuerzas móviles, equilibrando un alcance mínimo de 3 km con un alcance máximo de 120 km, llenando así las brechas doctrinales en la defensa en capas y ampliando las oportunidades en el mercado de radar 3D.

Por Banda de Frecuencia: La Versatilidad de la Banda S se Encuentra con la Innovación de las Bandas Ku/Ka

La banda S mantuvo el 33,12% de la participación de ingresos en 2025 gracias a su robusta penetración meteorológica, convirtiéndola en el caballo de batalla para la vigilancia marítima y meteorológica. Los recientes avances en GaN sobre silicio permiten la operación a 50 V con una caída de potencia insignificante, aumentando la fiabilidad del transmisor y la economía del ciclo de vida.

Las bandas Ku/Ka están avanzando a una CAGR del 15,31% impulsadas por la demanda de seguimiento LEO y las misiones de imagen de alta resolución. La asimilación de datos de banda Ku en modelos de predicción numérica del tiempo demostró mejorar las previsiones de precipitaciones, subrayando el valor de doble uso. La banda X sigue siendo indispensable para el control de fuego naval debido a sus haces estrechos y su fina resolución de alcance, mientras que la banda L admite línea de visión de largo alcance con atenuación reducida, enriqueciendo colectivamente el mercado de radar 3D.

Por Aplicación: Primacía de la Defensa en Medio del Auge Automotriz

Las aplicaciones de defensa y seguridad mantuvieron el 62,15% de participación en 2025, ancladas por inversiones en derrota de misiles de USD 28,4 mil millones en el último ciclo presupuestario de los Estados Unidos. Los radares de control de fuego multimisión ahora rastrean amenazas balísticas, de crucero e hipersónicas dentro de una única matriz, reduciendo las huellas logísticas.

Los usos automotrices e industriales están registrando una CAGR del 16,88% a medida que los fabricantes de equipos originales integran radares de imagen 4D para cumplir con los estándares Euro NCAP 2026. La automatización de almacenes y la gestión del tráfico en ciudades inteligentes diversifican aún más la demanda. El monitoreo meteorológico está ganando impulso a través de constelaciones de satélites que ofrecen escaneos globales por hora. Los segmentos de vigilancia espacial y control de tráfico aéreo continúan modernizándose a medida que se implementan las actualizaciones de formación de haz digital, expandiendo el mercado global de radar 3D.

Por Componente: El Dominio del Hardware Respalda la Venta Adicional Rápida de Software

El hardware contribuyó con el 70,76% de los ingresos de 2025 a medida que los países invirtieron en matrices de antenas, front-ends de radiofrecuencia y procesadores robustecidos. Los componentes de guía de ondas fabricados de forma aditiva reducen los plazos de entrega en un 40% y permiten OMT de doble banda para cargas útiles multimisión. Mientras tanto, los módulos miniaturizados de sistema de radiofrecuencia en chip están reduciendo el tamaño, el peso y la potencia, ampliando el uso en plataformas no tripuladas.

Se prevé que el software crezca a una CAGR del 13,47%, reflejando la demanda de reconocimiento de objetivos habilitado por inteligencia artificial, protección electrónica cognitiva y mantenimiento predictivo. Los gemelos digitales permiten a los operadores ensayar escenarios de misión e implementar parches de firmware de forma inalámbrica, aumentando la porción de ingresos recurrentes del mercado de radar 3D. Los contratos de servicio completan la cadena de valor, cubriendo formación, calibración y soporte del ciclo de vida en un entorno de amenazas cada vez más complejo.

Análisis Geográfico

América del Norte lideró con el 38,22% de la participación del mercado de radar 3D en 2025, respaldada por USD 28,4 mil millones destinados a sistemas de derrota de misiles y una asignación adicional de USD 9,9 mil millones de la Iniciativa de Disuasión del Pacífico. Los contratos recientes para radares expedicionarios AN/TPY-4 ilustran el impulso hacia una cobertura de largo alcance transportable. Los proveedores regionales enfatizan las interfaces de sistema abierto y la fusión de sensores impulsada por inteligencia artificial, fortaleciendo la interoperabilidad entre servicios.

Asia-Pacífico está creciendo a una CAGR del 12,35% a medida que los programas indígenas cierran las brechas de capacidad. La autosuficiencia de India en radares AESA de largo alcance refuerza la vigilancia fronteriza, mientras que el plan de Japón de duplicar los gastos de defensa al 2% del PIB acelera el gasto en defensa integrada aérea y antimisiles. Las iniciativas de fabricación local, como la empresa conjunta PULSE, reflejan el apetito de la región por la producción soberana dentro del mercado de radar 3D.

Europa mantiene el impulso a través de los requisitos contra-UAS de la OTAN y el aumento de los presupuestos de defensa, con 23 estados miembros en camino de alcanzar el objetivo del 2%. El Skynex de Italia, la ambición del 4,7% del PIB de Polonia y la financiación del Fondo Europeo de Defensa para la investigación de radar cognitivo destacan la trayectoria de inversión del continente. Las reformas de gestión del espectro darán forma a los despliegues urbanos, influyendo en el crecimiento a largo plazo del mercado de radar 3D.

Oriente Medio y África están modernizando las defensas aéreas en capas ante las incursiones de drones, a menudo mediante acuerdos de compensación que impulsan el ensamblaje local. Los estados sudamericanos priorizan la modernización de los radares meteorológicos para la resiliencia ante desastres, trabajando con financiadores multilaterales para asegurar la tecnología de matriz en fase. Colectivamente, estas regiones contribuyen con una demanda incremental, reforzando la expansión global del mercado de radar 3D.

Panorama regulatorio

Los despliegues de radares 3D están influenciados por el acceso al espectro, la protección contra interferencias y los requisitos de conformidad que varían según el mercado final. En Estados Unidos, las acciones de la Comisión Federal de Comunicaciones (FCC) en torno al uso compartido de banda media endurecieron los requisitos de coexistencia para dispositivos de RF que operan cerca de asignaciones de uso intensivo. Las normas de febrero de 2026 para dispositivos de potencia variable geodelimitada (GVP) en la banda de 6 GHz (U-NII-5 y U-NII-7) entraron en vigor el 27 de abril de 2026, lo que respalda un cambio hacia controles de interferencia sensibles a la ubicación.

En Europa, el cumplimiento suele pasar por las Normas Armonizadas ETSI bajo la Directiva de Equipos Radioeléctricos (RED). Las actualizaciones periódicas de armonización y los ciclos de retirada pueden requerir actualizaciones de diseño y documentación. Los hitos de ETSI en febrero de 2026 incluyeron la fecha de retirada de normas nacionales en conflicto vinculadas a la Norma Armonizada que cubre el radar de apertura sintética terrestre (GBSAR) y el GBSAR de alta definición, reforzando la necesidad de pruebas armonizadas, límites de potencia y alineación de requisitos esenciales para categorías de radar especializadas y dispositivos de detección en ondas milimétricas.

Análisis de la cadena de valor

La cadena de valor del radar 3D comienza con semiconductores de RF avanzados (notablemente dispositivos GaN para potencia de transmisión/recepción), luego pasa a la fabricación de antenas y matrices AESA, la electrónica de front-end de RF y procesamiento de señales, y termina con la integración de sistemas. La integración abarca el mando y control, el fortalecimiento de la ciberseguridad y servicios de campo como instalación, calibración, capacitación y sostenimiento del ciclo de vida. El hardware sigue representando el mayor bloque de valor entregado en muchas adquisiciones, mientras que el contenido de software está aumentando mediante clasificación habilitada por IA, programación de formas de onda e interfaces de sistemas abiertos que respaldan actualizaciones continuas.

Para los contratistas principales y proveedores de subsistemas, la garantía de suministro de componentes GaN y módulos de alta frecuencia es un punto de apalancamiento importante. En marzo de 2026, HENSOLDT finalizó un acuerdo de suministro a largo plazo con United Monolithic Semiconductors (UMS) para asegurar 900.000 componentes semiconductores GaN para sistemas de radar hacia 2030, lo que refleja cómo los proveedores contratan capacidad ascendente para proteger los cronogramas de producción. Los flujos de integración y entrega también dependen de la localización y la participación industrial, como lo demuestra Tata Advanced Systems al poner en servicio el primer radar de vigilancia aérea naval Lanza-N 3D-ASR fabricado en India en un buque de guerra de la Marina de India en septiembre de 2025, tras la colaboración y el establecimiento de una fábrica local con Indra en Bengaluru.

Panorama Competitivo

Los actores establecidos como Northrop Grumman, Raytheon, Thales y Lockheed Martin anclan el segmento de defensa de alta gama, aprovechando décadas de I+D y fundiciones GaN propietarias para salvaguardar los márgenes. Las estrategias recientes pivotan hacia la arquitectura de sistema abierto modular, lo que permite la monetización del software mucho después de la entrega del hardware. Las asociaciones de localización —ejemplificadas por la empresa conjunta EDGE-Indra PULSE— ayudan a los actores establecidos a acceder a mercados protegidos y cumplir con las normas de compensación.

Las oportunidades de crecimiento disruptivo se centran en los nichos meteorológico y automotriz. La constelación de radares meteorológicos miniaturizados de Tomorrow.io muestra un modelo de espacio como servicio, mientras que las empresas emergentes refinan los sensores de evitación de colisiones en banda K para vehículos autónomos. Los especialistas en software están emergiendo como socios críticos, entregando cadenas de herramientas de inteligencia artificial y conjuntos de datos sintéticos que reducen los tiempos de entrenamiento de algoritmos en un 60%. El mercado de radar 3D recompensa así la orquestación del ecosistema por encima de las especificaciones de hardware por sí solas.

Las evaluaciones de los clientes ponderan cada vez más el endurecimiento cibernético, el costo del ciclo de vida y la cadencia de actualización. Los proveedores que integran análisis de mantenimiento predictivo y capacidades de actualización remota están ganando extensiones de servicio, convirtiendo las ventas únicas en rentas a largo plazo. Se espera que la intensidad competitiva aumente a medida que los fabricantes regionales maduren, aunque las ventajas de ser el primero en adoptar los procesos GaN y las arquitecturas listas para inteligencia artificial continúan confiriendo poder de fijación de precios a los líderes establecidos.

Líderes de la Industria de Radar 3D

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la defensa sigue ampliando las oportunidades para radares 3D móviles y actualizables por software en las capas integradas de defensa aérea y antimisiles, así como en las de contra-UAS. Los programas de adquisición también están atrayendo una mayor participación industrial local hacia la base de suministro. En 2026, Lockheed Martin obtuvo un contrato de 2.900 millones de USD del Ejército de EE. UU. para la producción del radar Sentinel A4 hasta junio de 2031, mientras que Bulgaria aprobó un proyecto de inversión de 195 millones de EUR para adquirir siete radares 3D de Thales con el subcontratista local Balkantel. En conjunto, estas acciones apuntan a una demanda de producción escalable, soporte local y arquitecturas orientadas a la interoperabilidad.

Fuera del ámbito de defensa, la oportunidad abordable se amplía en la medida en que la certificación de seguridad y el cómputo centralizado se convierten en factores diferenciadores. En automatización industrial, Sonair anunció en junio de 2026 que su sensor 3D ADAR One recibió la certificación SIL 2 / PL d para interacción humano-robot en AMR/AGV, y Aptiv declaró en julio de 2026 que su sensor de radar Pulse fue seleccionado por Robust.AI para la integración en el robot Carter de Gen 3, con el fin de respaldar el cumplimiento de seguridad PL(d). Esto está creando una base más clara para que los proveedores integren la percepción por radar en cadenas de herramientas de seguridad funcional certificables. Las ampliaciones de capacidad y la fabricación modular también respaldan ciclos de entrega más rápidos en seguridad y detección perimetral, como lo refleja Echodyne al inaugurar una nueva planta de fabricación en julio de 2026 para aumentar la capacidad de producción de sus sistemas de radar 3D MESA.

Desarrollos recientes del sector

- Julio de 2026: Lockheed Martin obtuvo un contrato de 2.900 millones de USD del Ejército de EE. UU. para la producción de radares Sentinel A4 hasta junio de 2031. La adjudicación respalda la continuidad de fabricación multianual y amplía la base instalada para actualizaciones de software y servicios de sostenimiento en misiones de vigilancia aérea 3D terrestres.

- Diciembre de 2025: Dinamarca seleccionó a Lockheed Martin para suministrar radares de vigilancia aérea terrestre de próxima generación TPY-4. La decisión amplía la adopción del TPY-4 dentro de las redes de defensa aérea alineadas con la OTAN y refuerza la demanda de arquitecturas de radar 3D interoperables y los servicios de integración asociados.

- Septiembre de 2025: Raytheon (RTX) recibió un contrato de 1.700 millones de USD del Ejército de EE. UU. para nueve radares de sensor de defensa antimisiles y aéreo de nivel inferior (LTAMDS), incluidas unidades para Polonia. La compra acelera el despliegue de sensores de defensa aérea y antimisiles de 360 grados e impulsa los requisitos para una producción AESA de alto rendimiento y soporte logístico a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de radar 3D de nueva fabricación que proporcionan alcance, azimut y elevación del objetivo, y se valora según los ingresos obtenidos por la venta del sistema de radar. Incluimos el hardware de radar principal junto con el software y los servicios integrales que se entregan con el sistema en plataformas aéreas, navales y terrestres.

Exclusiones de alcance: se excluyen los radares 2D heredados y el software de posprocesamiento independiente que se vende sin un sensor de radar 3D emparejado.

Descripción general de la segmentación

- Terrestre

- Naval

- Por Tipo de Alcance

- Largo Alcance

- Alcance Medio

- Corto Alcance

- Por Banda de Frecuencia

- Banda L

- Banda S

- Banda C

- Banda X

- Banda Ku / Ka

- Por Aplicación

- Defensa y Seguridad

- Control de Tráfico Aéreo

- Monitoreo Meteorológico

- Automotriz e Industrial

- Vigilancia Espacial

- Por Componente

- Hardware

- Software

- Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el punto de partida sobre la demanda, los presupuestos y la cartera de plataformas en las que normalmente se instalan los radares 3D. Consultamos fuentes públicas como documentos de presupuesto de defensa y comunicados de adquisición, publicaciones de proveedores de servicios de navegación aérea y aviación civil, y estadísticas comerciales gubernamentales relativas a equipos relacionados con radares, junto con normas y orientaciones sobre espectro de organismos como la FCC y la UIT.

También revisamos informes anuales de empresas, presentaciones para inversores, anuncios de adjudicación de contratos y prensa especializada y de renombre en aeroespacial y defensa para mapear los tiempos de los programas y las configuraciones de radar típicas. Para reducir la cobertura omitida, nuestro equipo verificó de manera cruzada familias de productos y actividad de patentes utilizando una base de datos de patentes de pago aprobada, y luego comprobó la coherencia de la presencia de proveedores mediante una suscripción de pago a información financiera y de inteligencia empresarial. Estas fuentes de investigación documental no son exhaustivas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué plataformas están adquiriendo activamente radares 3D, cómo se presupuestan las actualizaciones y cómo varían los precios según la clase de alcance y el tipo de antena. Hablamos con una combinación de equipos de fabricantes de radar (OEM), proveedores de subsistemas, integradores y usuarios finales en las principales regiones de compra, de modo que se pudieran corregir supuestos poco claros de la investigación documental y luego triangularlos de nuevo en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 14% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 48% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque descendente en el que las carteras de plataformas de defensa y civiles, los ciclos de adquisición y las señales de comercio y producción se emplean para reconstruir el gasto anual abordable en radares. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, como el número de programas muestreados por tipo de plataforma multiplicado por los precios unitarios típicos de radar, seguido de comprobaciones de canal sobre los volúmenes de actualización y modernización.

En el modelo, utilizamos entradas como los cronogramas activos de modernización de defensa aérea, las actualizaciones de vigilancia del tráfico aéreo, los ciclos de renovación de sensores embarcados, la combinación de clases de alcance de radar (corto, medio, largo) y la adopción de arquitecturas AESA y de estado sólido, ya que estos factores modifican el valor unitario y el momento de reemplazo. Cuando faltaba información directa sobre unidades para un país o plataforma, cubrimos las brechas utilizando indicadores proxy como el tamaño de la flota, la adquisición planificada y los intervalos históricos de reemplazo, y luego ajustamos mediante retroalimentación de expertos. Las previsiones se elaboraron mediante análisis de escenarios, donde los casos base, conservador y acelerado se vincularon a la visibilidad presupuestaria, los retrasos en los programas y el movimiento esperado del ASP durante el período.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidos los totales de contratos públicos, los cronogramas de entrega de plataformas y los movimientos de importación y exportación para categorías relacionadas con radares, y luego se revisan las variaciones antes de la aprobación final. Cuando una cifra parece fuera de lugar, reabrimos los supuestos de los factores determinantes, revisamos el momento de conversión de divisas y volvemos a contactar a las fuentes si la brecha está vinculada a una plataforma o región específica.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como una adjudicación importante de adquisición, la cancelación de un programa o un gran cambio en la financiación de defensa. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actual, que puede rastrearse hasta entradas y pasos de cálculo claros.

Tamaño del mercado de radares 3D de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el radar 3D no siempre coinciden, porque los elementos incluidos y los supuestos temporales pueden modificar el total rápidamente. Las diferencias suelen provenir de lo que se cuenta como una venta de radar 3D, de si se incluyen categorías de radar adyacentes, y de cómo se tratan los precios y los retrasos en la adquisición en el año base.

El software independiente de análisis de radar que se vende sin el sensor 3D queda fuera del alcance de Mordor Intelligence, y esa única exclusión puede explicar una parte considerable de la diferencia frente a estimaciones que combinan suites de software y servicios en el mismo conjunto de ingresos. También aparecen brechas cuando algunas fuentes asumen caídas más rápidas del ASP de AESA, aplican un mes de conversión de divisas diferente, o no vuelven a comprobar el modelo frente a las señales de adquisición de plataformas después de anunciarse nuevas adjudicaciones de contratos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 20.84 B (2025) | |

| Editorial de Investigación Global A | USD 14.20 B (2025) | Utiliza un conjunto de ingresos más reducido que parece enfatizar aplicaciones seleccionadas de defensa y vigilancia, y no indica claramente cómo trata el software de sistema agrupado, los servicios o los programas con alta carga de modernización. |

| Editorial de Investigación del Sector B | USD 4.85 B (2025) | La escala reportada sugiere una definición de producto más estricta que puede inclinarse hacia componentes específicos o usos finales limitados, con menor visibilidad sobre la cobertura de plataformas, la base de fijación de precios unitarios y el momento de conversión de divisas. |

La comparación muestra que la claridad del alcance y los factores de demanda repetibles importan más que una única tasa de crecimiento. Cuando el flujo de ingresos contabilizado se vincula de nuevo a las plataformas, los ciclos de adquisición y un movimiento realista del ASP, el total resultante es más fácil de explicar y más sencillo de actualizar a medida que se adjudican nuevos programas.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la sólida CAGR en el mercado de radar 3D hasta 2031?

La rápida modernización de la defensa, la adopción automotriz del radar de imagen 4D y la demanda de sistemas de seguimiento de satélites LEO sustentan la CAGR de dos dígitos.

¿Qué plataforma tiene la mayor participación en el mercado de radar 3D?

Las instalaciones terrestres lideraron con el 45,58% de participación en 2025 debido a su papel central en las redes de defensa aérea y antimisiles.

¿Por qué los radares de banda Ku/Ka están creciendo más rápido que otras frecuencias?

Las bandas Ku/Ka permiten la imagen de alta resolución y el seguimiento espacial, apoyando el aumento de las constelaciones de satélites y el monitoreo meteorológico avanzado.

¿Cómo mejora la tecnología GaN el rendimiento del radar 3D?

Los amplificadores GaN ofrecen mayor densidad de potencia y eficiencia, extendiendo los rangos de detección en aproximadamente un 25% y mejorando la resistencia a las contramedidas electrónicas.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Asia-Pacífico, que se expande a una CAGR del 12,35%, se beneficia del aumento de los presupuestos de defensa, los programas AESA indígenas y la expansión de la producción de radar automotriz.

¿Qué papel desempeña la inteligencia artificial en los sistemas modernos de radar 3D?

La inteligencia artificial acelera la clasificación de objetivos, optimiza la programación de formas de onda y respalda el mantenimiento predictivo, convirtiendo los datos del radar en información procesable en segundos.

¿Cuál es el tamaño del mercado de Radar 3D en 2026?

Se espera que el tamaño del Mercado de Radar 3D crezca de USD 20,84 mil millones en 2025 a USD 22,95 mil millones en 2026 y se prevé que alcance USD 37,75 mil millones en 2031 a una CAGR del 10,11% durante 2026-2031.

Última actualización de la página el: