Tamaño y Cuota del Mercado de Radar de Apertura Sintética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

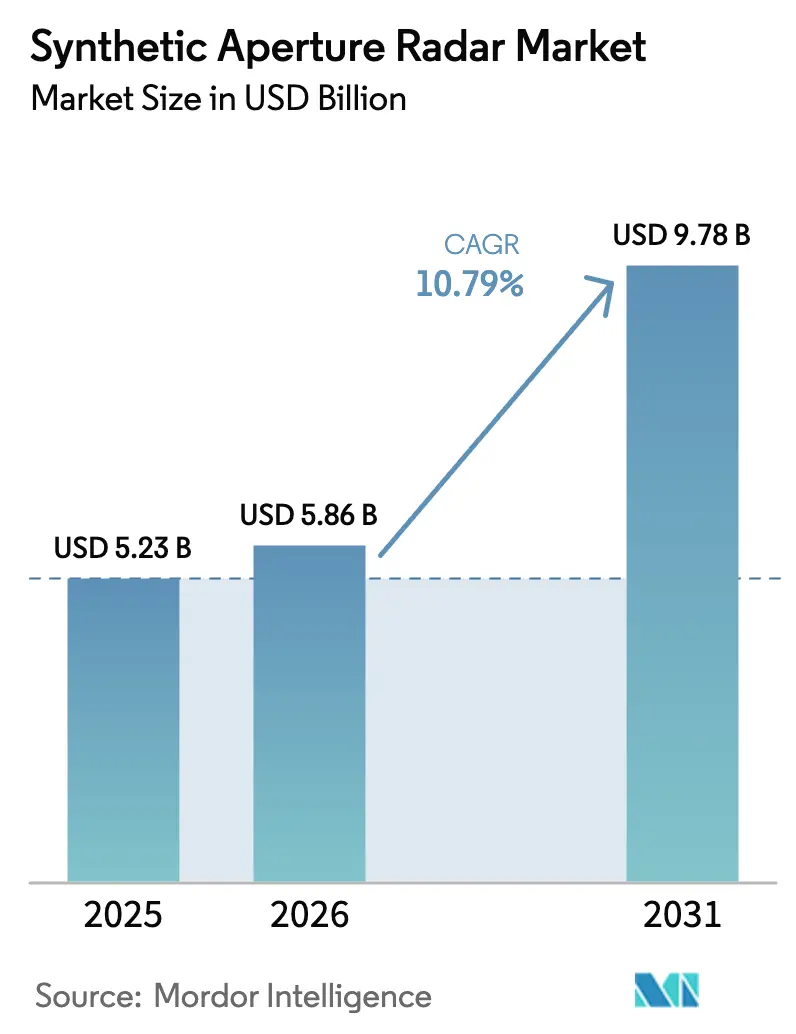

| Tamaño del Mercado (2026) | 5.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.79% CAGR |

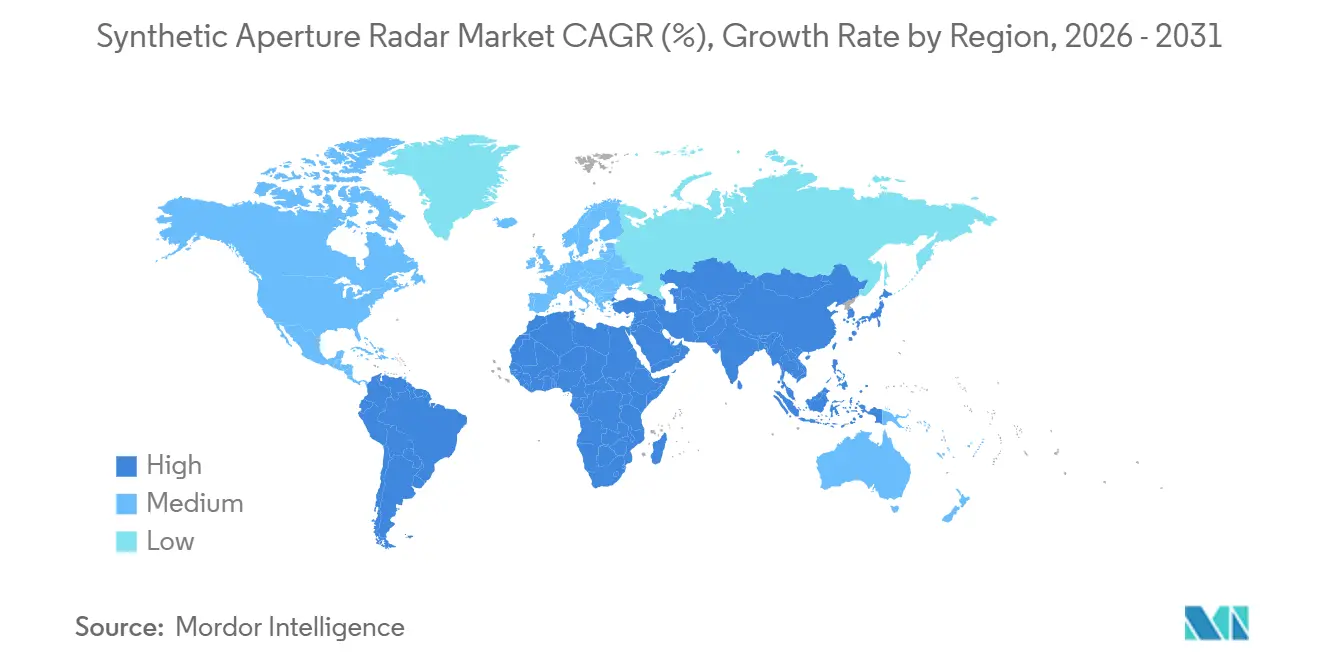

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar de Apertura Sintética por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Radar de Apertura Sintética se expanda desde 5.230 millones de USD en 2025 y 5.860 millones de USD en 2026 hasta 9.780 millones de USD en 2031, registrando una CAGR del 10,79% entre 2026 y 2031.

Este crecimiento refleja un giro de la industria hacia constelaciones de pequeños satélites proliferados que comprimen los tiempos de revisita a menos de un día y empujan la resolución de imágenes comerciales hacia los 16 centímetros. Los ministerios de defensa de Europa y América del Norte están reasignando presupuestos de adquisición desde plataformas a medida hacia fuentes de datos por suscripción, mientras que los clientes comerciales adoptan datos de radar de apertura sintética para la integridad de infraestructuras, la conciencia del dominio marítimo y la respuesta a desastres. La presión competitiva se intensifica a medida que los operadores del nuevo espacio adoptan modelos de entrega nativos en la nube, y la congestión del espectro en las bandas X y C está impulsando a la industria hacia arquitecturas de banda Ka. Los mandatos gubernamentales de monitoreo de carbono en Europa y América del Norte añaden otro vector de crecimiento duradero al institucionalizar el uso de técnicas interferométricas para el seguimiento de la deformación superficial.

Conclusiones Clave del Informe

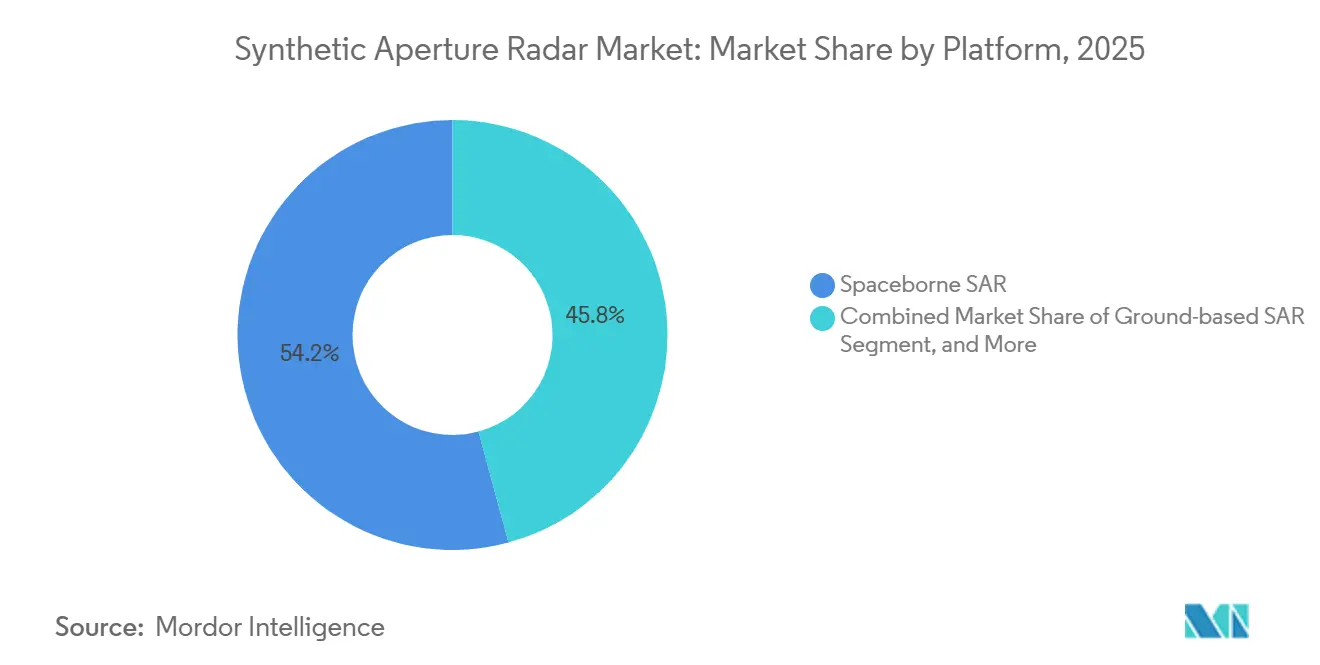

- Por plataforma, los sistemas espaciales lideraron con una cuota de ingresos del 54,19% en 2025; se proyecta que los sistemas marítimos se expandirán a una CAGR del 11,29% hasta 2031.

- Por banda de frecuencia, la banda X registró una cuota de ingresos del 35,28% en 2025; se prevé que la banda Ka crezca a una CAGR del 11,16% hasta 2031.

- Por componente, las antenas representaron el 27,16% del tamaño del mercado de radar de apertura sintética en 2025, mientras que se espera que el procesador de datos y el software avancen a una CAGR del 12,01% hasta 2031.

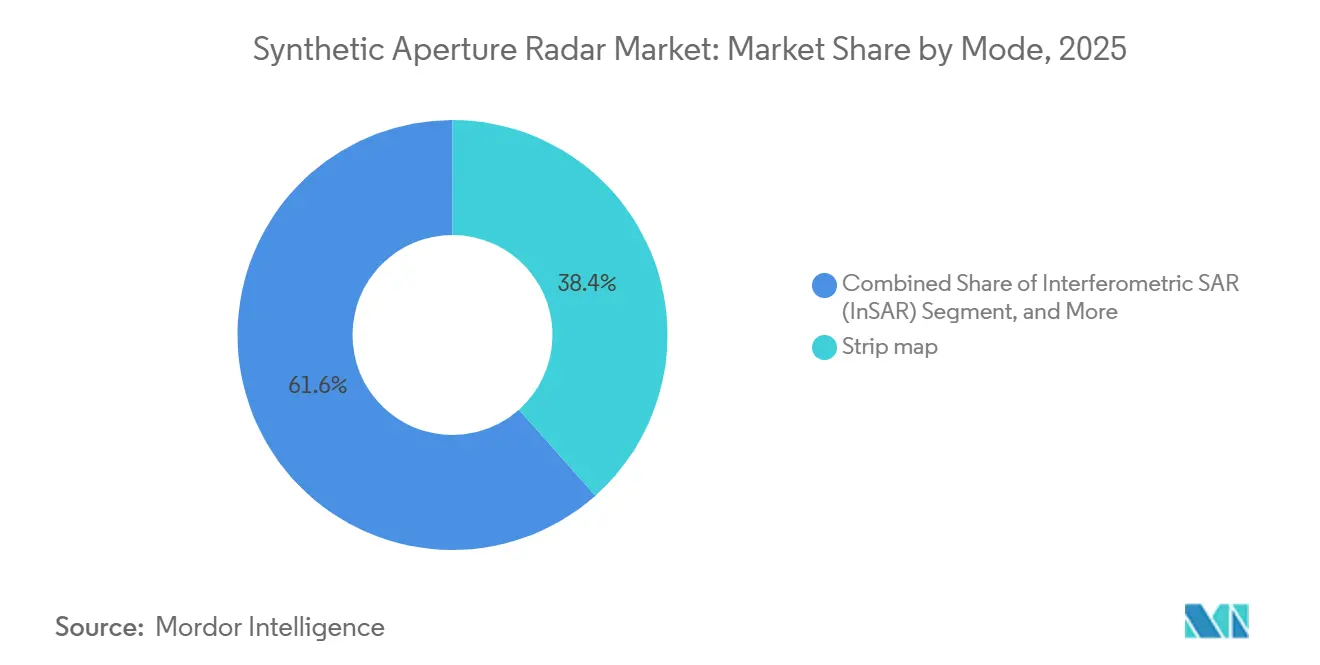

- Por modo, el stripmap capturó el 38,43% de la cuota del mercado de radar de apertura sintética en 2025; se prevé que el SAR interferométrico crezca a una CAGR del 11,59% hasta 2031.

- Por aplicación, el sector militar y de defensa representó el 48,67% de los ingresos de 2025; se proyecta que el monitoreo de infraestructuras registre una CAGR del 11,95% hasta 2031.

- Por geografía, América del Norte lideró con una cuota del 41,39% en 2025; se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radar de Apertura Sintética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Presupuestos de Vigilancia del Sector Defensa | +2.30% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Constelaciones SAR de Pequeños Satélites | +2.80% | Global, liderado por América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Imágenes para Respuesta a Desastres en Cualquier Condición Meteorológica | +1.40% | Global, impacto máximo en Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Modelos de Servicio de Análisis SAR Impulsados por IA | +1.90% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Constelaciones SAR Multiestáticas (Revisita ≤ 30 Minutos) | +1.20% | Global, despliegues iniciales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Soberana de ISR por Parte de Naciones de Nivel Medio | +1.60% | Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Mandatos de Monitoreo de Carbono para el Cumplimiento de Cero Emisiones Netas | +1.10% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Vigilancia del Sector Defensa

Las agencias de defensa priorizan ahora las suscripciones comerciales de SAR sobre la construcción de satélites soberanos porque las suscripciones reducen el tiempo de adquisición y distribuyen el riesgo geopolítico entre múltiples proveedores. Finlandia adjudicó a ICEYE 158 millones de EUR (172 millones de USD) en noviembre de 2024 para cobertura persistente, y Polonia siguió con un contrato de 227 millones de USD en 2025.[1]Jason Rainbow, "ICEYE gana un contrato de defensa finlandés de 158 millones de EUR", SpaceNews, spacenews.com Grecia y los Países Bajos firmaron acuerdos adicionales por un total de 150 millones de USD, lo que demuestra que los miembros más pequeños de la OTAN consideran el SAR de actualización rápida como esencial para el dominio de la inteligencia. El programa Oberon del Reino Unido dedicó 127 millones de GBP (161 millones de USD) a integrar fuentes comerciales en centros de fusión conjuntos, eludiendo los modelos tradicionales de contratista principal.[2]Ministerio de Defensa del Reino Unido, "Estrategia Espacial de Defensa: Programa Oberon", gov.uk Estos acuerdos indican que las asignaciones presupuestarias favorecen cada vez más el software de análisis y las mejoras del segmento terrestre en lugar de la construcción de nuevas naves espaciales.

Proliferación de Constelaciones SAR de Pequeños Satélites

Los operadores han validado que las constelaciones de 50 a 100 satélites ofrecen intervalos de revisita inferiores a una hora con un riesgo de capital menor que el de una sola nave espacial pesada. ICEYE operaba 62 satélites en noviembre de 2025, cada uno con un peso inferior a 100 kilogramos pero con una resolución de 16 centímetros y anchos de franja de 400 kilómetros.[3]ICEYE, "Ficha de Producto de la Generación 4", iceye.com La serie Acadia de Capella Space apunta a 36 satélites para 2027 con resolución submétrica, y Umbra planea más lanzamientos para ampliar la cobertura global.[4]Capella Space, "Expansión de la Constelación Acadia", capellaspace.com El modelo distribuido permite la actualización tecnológica incremental cada dos años y posibilita la asignación de tareas de forma intensiva durante las crisis sin comprometer el tiempo de actividad.

Modelos de Servicio de Análisis SAR Impulsados por IA

Los modelos de aprendizaje automático ahora automatizan la detección de embarcaciones, el análisis de cambios y el mapeo de deformaciones, desplazando los ingresos hacia información entregada en la nube en lugar de descargas de píxeles. La misión de la Agencia Espacial Europea demostró que la IA a bordo podía filtrar escenas y reducir el volumen de enlace descendente en un 70%. El conjunto de herramientas AI4SAR de ICEYE ofrece modelos preentrenados a través de API en la nube, mientras que Amazon Web Services y Google Earth Engine alojan bibliotecas de SAR que los no especialistas pueden consultar a escala de petabytes. Estos avances desbloquean nuevos mercados potenciales en seguros, finanzas y logística, donde los usuarios carecen de experiencia en teledetección pero demandan inteligencia procesable.

Demanda de Imágenes para Respuesta a Desastres en Cualquier Condición Meteorológica

Las agencias de gestión de emergencias dependen del SAR para el mapeo de inundaciones, la deformación por terremotos y la detección de deslizamientos de tierra, ya que los sensores ópticos fallan de noche o bajo nubes. El Servicio de Gestión de Emergencias de Copernicus procesó más de 1.200 activaciones de SAR en 2024-2025, ofreciendo a menudo cobertura completa en menos de 12 horas. La NASA integra los próximos datos de banda L de NISAR para monitorear las cuencas fluviales asiáticas donde las nubes del monzón bloquean las revisitas ópticas durante semanas. Los operadores están preposicionando estaciones terrestres cerca de regiones propensas a desastres para reducir la latencia y cumplir con los plazos de respuesta humanitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Desarrollo y Lanzamiento de SAR Espacial | -1.80% | Global, más agudo en mercados emergentes y naciones de nivel medio | Mediano plazo (2-4 años) |

| Límites de Potencia y Enlace Descendente en Plataformas de Pequeños Satélites | -1.30% | Global, concentrado en operadores de pequeños satélites | Corto plazo (≤ 2 años) |

| Congestión del Espectro de Radiofrecuencia en las Bandas X y C | -0.90% | Global, interferencia máxima en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Barreras de Control de Exportaciones para Cargas Útiles SAR de Doble Uso | -1.10% | Global, más restrictivo para transferencias de tecnología a Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Lanzamiento de SAR Espacial

Incluso las cargas útiles SAR miniaturizadas requieren antenas de matriz en fase de precisión, transmisores de alta potencia y procesadores endurecidos contra la radiación, lo que mantiene los costos unitarios de hardware en el rango de 15 a 30 millones de USD. Aunque los lanzamientos compartidos han reducido los precios, una misión de clase 500 kilogramos aún paga entre 10 y 20 millones de USD solo por el lanzamiento. Las naciones de nivel medio a menudo optan por suscripciones de datos porque los programas soberanos exigen financiamiento inicial y largos ciclos de calificación. Las primas de seguros añaden otro 10%-15% porque las antenas desplegables y los amplificadores de alta potencia elevan los perfiles de riesgo en órbita.

Límites de Potencia y Enlace Descendente en Plataformas de Pequeños Satélites

Un satélite de 100 kilogramos genera solo entre 200 y 400 vatios a partir de paneles solares, pero un stripmap de alta resolución requiere una potencia máxima cercana a 1 kilovatio, lo que obliga a los operadores a ciclar la adquisición de imágenes y aceptar brechas. Una sola escena de alta resolución puede superar los 10 gigabits, pero los enlaces descendentes típicos de banda X o banda Ka alcanzan un máximo de 1 gigabit por segundo, lo que requiere varios pases sobre estaciones terrestres. ICEYE compensa el desequilibrio con compresión a bordo y descargas en cola, pero los operadores aún deben equilibrar la frecuencia de revisita frente a los cuellos de botella en el rendimiento de datos. La transición a la banda Ka alivia la congestión del espectro, pero introduce desafíos de atenuación por lluvia en regiones tropicales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Dominio Espacial con Potencial Marítimo Emergente

Las plataformas espaciales generaron el 54,19% de los ingresos en 2025, lo que subraya su incomparable capacidad para obtener imágenes de áreas denegadas y ofrecer cobertura global sin autorizaciones de sobrevuelo. Se prevé que el tamaño del mercado de radar de apertura sintética para sistemas espaciales aumente de forma constante gracias a la reducción de los precios de lanzamiento, las arquitecturas de bus más pequeñas y los canales de enlace descendente directo a la nube que acortan los ciclos de asignación de tareas hasta la entrega. Se espera que los sistemas marítimos, aunque pequeños hoy en día, registren una CAGR del 11,29% hasta 2031, a medida que las armadas equipan embarcaciones de patrulla con radares compactos de banda X que cierran las brechas dejadas por los intervalos de revisita satelital.

Las constelaciones espaciales se benefician de las economías de escala, y los operadores actualizan la tecnología cada 24 meses en lugar del ciclo de una década de las naves espaciales heredadas. Las instalaciones marítimas aprovechan la energía del barco y la estabilidad del casco para alojar antenas más grandes que los drones aéreos, mejorando la detección de embarcaciones de baja observabilidad en zonas litorales. El SAR aerotransportado, que abarca aeronaves tripuladas y UAV, conserva relevancia táctica porque los enlaces de línea de visión en tiempo real permiten la persecución rápida de objetivos. El SAR terrestre sigue siendo un nicho utilizado para el monitoreo de presas y minas con precisión milimétrica, pero aporta datos de calibración invaluables a los sistemas en órbita. En conjunto, estas dinámicas garantizan que el mercado de radar de apertura sintética continúe integrando arquitecturas multiplataforma que intercambian cobertura por latencia en proporciones específicas de cada misión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Frecuencia: Madurez de la Banda X frente a la Precisión de la Banda Ka

La banda X capturó el 35,28% de los ingresos de 2025 y seguirá siendo el caballo de batalla del mercado de radar de apertura sintética porque su longitud de onda de 3 centímetros equilibra la resolución frente a la atenuación atmosférica. Los operadores prefieren la banda X para la vigilancia marítima diurna y nocturna, la indicación de objetivos en movimiento y el mapeo urbano. La banda Ka, que avanza ahora a una CAGR del 11,16%, promete una resolución subdecimétrica que desbloquea casos de uso de monitoreo de infraestructuras, aunque sufre atenuación por lluvia que limita la fiabilidad en climas ecuatoriales.

La mayor longitud de onda de la banda L penetra la vegetación y el suelo, lo que la hace indispensable para el análisis de deforestación y los estudios de deformación por terremotos, como lo destaca la próxima misión NISAR. La banda C ocupa un punto intermedio, ofreciendo una cobertura de franja más amplia para el seguimiento de hielo y la conciencia del dominio marítimo, mientras que las bandas S y Ku apoyan misiones especializadas como la interferometría de doble frecuencia y los experimentos de alto rendimiento. Están surgiendo estrategias de diversidad de frecuencias que combinan la fiabilidad de la banda X con la agudeza de la banda Ka, lo que permite a los operadores escalonar los servicios según la tolerancia del cliente al riesgo meteorológico y las necesidades de resolución.

Por Componente: La Cuota del Hardware se Desplaza hacia la Diferenciación por Software

Los conjuntos de antenas representaron el 27,16% de los ingresos de componentes de 2025 porque las tecnologías de matriz en fase siguen teniendo precios premium. Sin embargo, se prevé que las líneas de procesador de datos y software crezcan a una CAGR del 12,01% a medida que el valor migra del hardware hacia los algoritmos que ofrecen análisis en tiempo casi real. El tamaño del mercado de radar de apertura sintética vinculado al procesamiento en la nube aumenta cada vez que un operador expone API que permiten a los no expertos consultar productos de deformación o seguimiento de embarcaciones en minutos.

Los amplificadores de potencia de nitruro de galio y las radios definidas por software están convirtiendo en productos básicos los transmisores y receptores, reduciendo las barreras de entrada para las empresas del nuevo espacio. Los subsistemas de energía enfrentan restricciones térmicas en buses pequeños, lo que impulsa innovaciones en radiadores desplegables y composiciones de baterías para mantener una operación de alto ciclo de trabajo. Los proveedores de antenas responden con reflectores de metasuperficie más ligeros y redes de formación de haz digital que reducen la masa sin sacrificar la ganancia, aunque el foco estratégico ahora reside en los modelos de IA que clasifican embarcaciones, predicen inundaciones o detectan el pandeo milimétrico de puentes.

Por Modo: La Amplitud del Stripmap Compite con la Precisión del InSAR

El stripmap mantuvo una cuota de ingresos del 38,43% en 2025 porque ofrece una combinación pragmática de resolución y cobertura de área amplia para el reconocimiento y la detección de cambios en el uso del suelo. En contraste, se proyecta que el SAR interferométrico se expanda a una CAGR del 11,59% hasta 2031, impulsado por mandatos regulatorios que exigen el monitoreo continuo de la deformación de puentes, tuberías y corredores ferroviarios en toda la Unión Europea.

El modo spotlight ofrece resoluciones inferiores a 50 centímetros, apreciadas por las agencias de defensa para la identificación de objetivos en áreas denegadas, aunque su reducido tamaño de escena limita la escalabilidad comercial. El ScanSAR cubre franjas de más de 400 kilómetros, lo que lo hace indispensable para la patrulla marítima y la evaluación de desastres, aunque la resolución alcanza un máximo cercano a los 20 metros. El SAR polarimétrico permite la estimación de biomasa y la clasificación de la cobertura del suelo, pero sigue siendo de carácter investigativo debido a la alta complejidad de procesamiento. A medida que los clientes demandan tanto cobertura como precisión, los operadores combinan cada vez más modos dentro de un solo pase, programando spotlight en objetivos de alta prioridad mientras recopilan contexto de stripmap en los flancos, una práctica que optimiza los ingresos por órbita en el mercado de radar de apertura sintética.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Núcleo de Defensa, Impulso en Infraestructuras

El sector militar y de defensa contribuyó con el 48,67% de los ingresos de 2025, consolidando su papel como clientes ancla del mercado de radar de apertura sintética. El monitoreo de infraestructuras, proyectado para crecer a una CAGR del 11,95%, está escalando porque el InSAR de precisión milimétrica revela la fatiga estructural antes del fallo catastrófico. La observación de la Tierra y el monitoreo ambiental siguen siendo indispensables para la ciencia del clima y la contabilidad del carbono, mientras que los operadores de petróleo y gas despliegan SAR para detectar fugas en alta mar y subsidencia en tierra.

La vigilancia marítima utiliza modos de franja amplia para detectar pesca ilegal y derrames de petróleo, con 500.000 detecciones de embarcaciones procesadas por la Agencia Europea de Seguridad Marítima solo en 2024. Las autoridades de gestión de desastres aprovechan la penetración de nubes del SAR para mapear inundaciones en cuestión de horas, y los actores del sector agrícola integran instantáneas de humedad del suelo en modelos de rendimiento. A medida que las plataformas en la nube automatizan los análisis, sectores no tradicionales como los seguros y el comercio de materias primas se incorporan al grupo de demanda, garantizando que las oportunidades del mercado de radar de apertura sintética se diversifiquen mucho más allá del sector defensa.

Análisis Geográfico

América del Norte registró el 41,39% de los ingresos de 2025 gracias a las adquisiciones de imágenes plurianuales de la Oficina Nacional de Reconocimiento y la Agencia Nacional de Inteligencia Geoespacial, cuyos contratos colectivos con ICEYE, Capella Space y Umbra superaron los 400 millones de USD. La Misión de Constelación RADARSAT de Canadá reforzó la soberanía ártica al suministrar datos de banda C para la cartografía de hielo y la seguridad marítima. México inició programas piloto para la respuesta a inundaciones y la vigilancia fronteriza, aunque con presupuestos limitados, aprovechando suscripciones comerciales en lugar de naves espaciales soberanas.

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 12,22% hasta 2031, a medida que China, India, Japón y Corea del Sur invierten en constelaciones soberanas para asegurar la autonomía estratégica. La misión NISAR de la NASA y la ISRO de India, programada para 2026, producirá interferometría de pase repetido de 12 días sobre todas las masas terrestres, potenciando el monitoreo de deslizamientos de tierra en el Himalaya y los estudios de subsidencia costera. El ALOS-4 de Japón, lanzado en marzo de 2024, introdujo una mayor penetración de banda L para el análisis de cultivos y bosques. La serie Gaofen-3 de China y los actores comerciales emergentes amplían la capacidad para el monitoreo de la Ruta de la Seda, mientras que Corea del Sur apunta a un lanzamiento en 2027 para su primer SAR de alta resolución de fabricación propia. El Sudeste Asiático aprovecha el Servicio de Gestión de Emergencias de Copernicus para el mapeo de tifones e inundaciones, con más de 200 activaciones registradas en 2024-2025.

Europa mantiene el liderazgo en política de datos abiertos a través de Sentinel-1 y el mandato del Servicio Europeo de Movimiento del Suelo, que exige el monitoreo de deformaciones con precisión milimétrica de la infraestructura crítica. Alemania, Francia, Italia y el Reino Unido cuentan con programas nacionales paralelos que reducen la dependencia de los activos compartidos. Oriente Medio acelera la adopción, como lo ejemplifica la constelación Foresight de Space42 de los Emiratos Árabes Unidos, lanzada en 2024 para la seguridad marítima en el Golfo. África y América del Sur se quedan atrás en gasto absoluto, pero aprovechan los acuerdos internacionales para acceder a imágenes para la agricultura y el socorro en casos de desastre, con Brasil centrado en la supervisión de la deforestación en el Amazonas.

Panorama Competitivo

La competencia en el mercado de radar de apertura sintética se centra en la resolución, la frecuencia de revisita y la latencia desde la asignación de tareas hasta la entrega. Los contratistas de defensa heredados Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo y Airbus dominan los segmentos de grandes satélites y aerotransportados, que requieren un uso intensivo de capital. Las empresas del nuevo espacio como ICEYE, Capella Space y Umbra inclinan el campo de juego al lanzar constelaciones ágiles que actualizan la tecnología cada dos años, lo que obliga a los actores establecidos a asociarse, adquirir o construir sus propias unidades de pequeños satélites.

El bus de Generación 4 de ICEYE logra una resolución de 16 centímetros con un ancho de franja de 400 kilómetros en naves espaciales de menos de 100 kilogramos, demostrando que los pequeños satélites pueden rivalizar con los sistemas heredados al tiempo que reducen el riesgo unitario. Capella Space aseguró una extensión de contrato con la Agencia Nacional de Inteligencia Geoespacial de aproximadamente 150 millones de USD en 2025, lo que subraya el apetito gubernamental por la capacidad comercial. La constelación submétrica de Umbra amplía la cobertura sobre corredores marítimos en disputa, lo que lleva a los principales contratistas tradicionales a comercializar ranuras de carga útil alojada o paquetes de suscripción de datos para mantenerse relevantes.

Los regímenes regulatorios dan forma a la competencia: las restricciones de exportación del Acuerdo de Wassenaar limitan las transferencias de tecnología de doble uso, lo que indirectamente protege a los proveedores occidentales al restringir a los nuevos participantes en Oriente Medio y África. La congestión del espectro en las bandas X y C incentiva las inversiones en arquitecturas de banda Ka y multiestáticas que distribuyen las funciones de transmisor y receptor, reduciendo así los presupuestos de potencia por satélite. Las iniciativas de normalización como IEEE P3397 para métricas de calidad de imagen ofrecen a los clientes puntos de referencia transparentes y, con el tiempo, pueden convertir las imágenes básicas en un producto básico, desplazando la captura de valor hacia los servicios de análisis y fusión.

Líderes de la Industria de Radar de Apertura Sintética

Lockheed Martin Corporation

Airbus SE

Aselsan A.S.

BAE Systems PLC

Cobham PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ICEYE y Safran formaron una alianza centrada en IA para combinar imágenes de radar de 25 cm con análisis multisensor, con el objetivo de acelerar los ciclos de toma de decisiones estratégicas para clientes gubernamentales

- Mayo de 2025: Rheinmetall ICEYE Space Solutions se lanzó para fabricar satélites SAR de forma nacional en Alemania a partir del segundo trimestre de 2026, reforzando la soberanía de la cadena de suministro

- Mayo de 2025: IHI Corporation firmó un memorando de entendimiento con ICEYE para una constelación de 24 satélites, ampliando la red de imágenes autónoma de Japón.

- Enero de 2025: ICEYE añadió dos satélites de inclinación media en el SpaceX Bandwagon-2, llevando su constelación a 40 unidades.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de radar de apertura sintética (SAR) como todos los nuevos sistemas de radar de imágenes aerotransportados y espaciales, su hardware de carga útil y el software del segmento terrestre habilitador y la electrónica de procesamiento que en conjunto ofrecen imágenes de radar bidimensionales o tridimensionales para usuarios de defensa, civiles y comerciales. Según Mordor Intelligence, el mercado fue valorado en 5.790 millones de USD en 2025 y se proyecta que alcance aproximadamente 9.900 millones de USD en 2030, lo que refleja una tasa de crecimiento anual compuesto del 11,3 por ciento.

Exclusión del alcance: los radares de perímetro de sitio fijo terrestre y los servicios de análisis de datos de radar puramente pasivos quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Plataforma

- SAR Aerotransportado

- Aeronave Tripulada

- UAV

- SAR Espacial

- Pequeños Satélites (Igual o Menor a 500 kg)

- Grandes Satélites (Mayor a 500 kg)

- SAR Terrestre

- SAR Marítimo

- SAR Aerotransportado

- Por Banda de Frecuencia

- Banda X

- Banda L

- Banda C

- Banda S

- Banda Ku

- Banda Ka

- Otras, Banda de Frecuencia

- Por Componente

- Antena

- Transmisor

- Receptor

- Procesador de Datos y Software

- Fuente de Alimentación

- Otros, Componente

- Por Modo

- Stripmap

- Spotlight

- ScanSAR (Franja Amplia)

- SAR Interferométrico (InSAR)

- SAR Polarimétrico (PolSAR)

- Por Aplicación

- Militar y Defensa

- Observación de la Tierra y Monitoreo Ambiental

- Exploración de Petróleo y Gas

- Monitoreo de Infraestructuras

- Vigilancia Marítima

- Gestión de Desastres y Agricultura

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a ingenieros de radar en fabricantes de satélites, oficiales de adquisiciones en ministerios de defensa y compradores comerciales de análisis geoespaciales en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron los precios de venta promedio, las clases de masa típicas del bus satelital, los ciclos de reposición de constelaciones y las señales de demanda emergentes no capturadas en la investigación documental.

Investigación Documental

Comenzamos con fuentes de datos abiertos como el registro de lanzamientos de las Naciones Unidas, los archivos de Copernicus de la Agencia Espacial Europea, las misiones del Observatorio de la Tierra de la NASA, las presentaciones de la Unión Internacional de Telecomunicaciones sobre asignaciones de espectro y las tablas de gasto en defensa del Instituto Internacional de Investigación para la Paz de Estocolmo, que proporcionan recuentos de satélites, horas de imágenes, presupuestos de programas e hitos regulatorios. Los informes anuales de las empresas, las presentaciones para inversores y los documentos técnicos de las asociaciones del sector completan los patrones de precios y adquisiciones. La inteligencia de pago de D&B Hoovers y Aviation Week proporcionó divisiones de ingresos e información sobre series de producción para los principales constructores de plataformas SAR. Estas fuentes anclan las líneas de base históricas y se verifican mutuamente; sin embargo, son ilustrativas, no exhaustivas, y muchas referencias adicionales informan nuestros archivos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo basada en lanzamientos anuales de satélites, costo promedio de carga útil y datos de envíos unitarios creó el grupo de mercado inicial, que luego se corrobora con acumulaciones selectivas de proveedores de abajo hacia arriba para antenas, módulos de transmisión-recepción y procesadores a bordo. Las variables principales dentro de nuestro modelo incluyen recuentos de lanzamientos de pequeños satélites, crecimiento del presupuesto de ISR de defensa, ingresos por suscripción de imágenes comerciales, relaciones medias de masa de carga útil a potencia y cambios en la combinación de bandas de frecuencia. La regresión multivariante, guiada por el consenso de expertos, vincula estos impulsores con las trayectorias de ingresos, mientras que las reglas de manejo de brechas distribuyen los volúmenes no reportados proporcionalmente entre los proveedores conocidos.

Validación de Datos y Ciclo de Actualización

Cada resultado preliminar se somete a pruebas de estrés mediante verificaciones de varianza frente a rastreadores de capacidad independientes y referencias de precios de venta promedio, seguidas de una revisión analítica en dos etapas. El conjunto de datos se actualiza anualmente, y las actualizaciones intermedias se activan cuando los manifiestos de lanzamiento, los contratos ganados o las resoluciones regulatorias materiales cambian los supuestos subyacentes.

Por Qué la Línea de Base del Mercado de Radar de Apertura Sintética de Mordor Merece Confianza

Las cifras publicadas de SAR a menudo divergen porque los estudios varían en cobertura de plataformas, momento de conversión de divisas y cadencia de actualización.

Al seleccionar únicamente plataformas que llevan cargas útiles de imágenes y al revisar las variables clave cada doce meses, mantenemos nuestra línea de base estrechamente alineada con los calendarios de entrega reales.

Los principales factores de diferencia con otros editores incluyen la inclusión de radares terrestres, la omisión del descuento de pequeños satélites y el uso de escaladores de precios fijos en lugar de precios de venta promedio basados en curvas de costos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 5.790 millones de USD (2025) | ||

| 5.390 millones de USD (2024) | Consultora Global A | Excluye el software de procesamiento; aplica una mayor revalorización futura del precio de venta promedio |

| 5.420 millones de USD (2024) | Asociación del Sector B | Incluye radares de vigilancia terrestre dentro del alcance |

| 4.650 millones de USD (2024) | Consultora Regional C | Utiliza únicamente unidades de producción, sin ingresos por servicios |

En conjunto, la comparación muestra que la definición de alcance disciplinada, la selección de variables y la actualización anual de Mordor proporcionan una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar al dimensionar oportunidades o comparar el rendimiento.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de radar de apertura sintética hoy en día?

El mercado fue valorado en 5.860 millones de USD en 2026 y se proyecta que alcance los 9.780 millones de USD en 2031.

¿Qué segmento de plataforma lidera los ingresos?

Los sistemas espaciales generaron el 54,19% de los ingresos de 2025, muy por delante de las plataformas aerotransportadas, marítimas y terrestres.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 12,22% a medida que China, India, Japón y Corea del Sur despliegan constelaciones soberanas.

¿Por qué está atrayendo atención la banda Ka?

La banda Ka permite una resolución subdecimétrica que apoya el monitoreo de infraestructuras urbanas, aunque enfrenta desafíos de atenuación por lluvia.

¿Qué está impulsando la adopción en el monitoreo de infraestructuras?

Los mandatos del Servicio Europeo de Movimiento del Suelo y los análisis InSAR basados en la nube revelan deformaciones a escala milimétrica, lo que lleva a los propietarios de activos a adoptar suscripciones de SAR.

¿Cómo están cambiando las constelaciones de pequeños satélites la economía del SAR?

Las constelaciones de 50 a 100 naves espaciales de baja masa ofrecen revisitas inferiores a una hora, menor riesgo de capital y una actualización tecnológica más rápida que los satélites grandes tradicionales.

Última actualización de la página el: