Tamaño y Participación del Mercado de Coque de Petróleo Verde y Coque de Petróleo Calcinado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

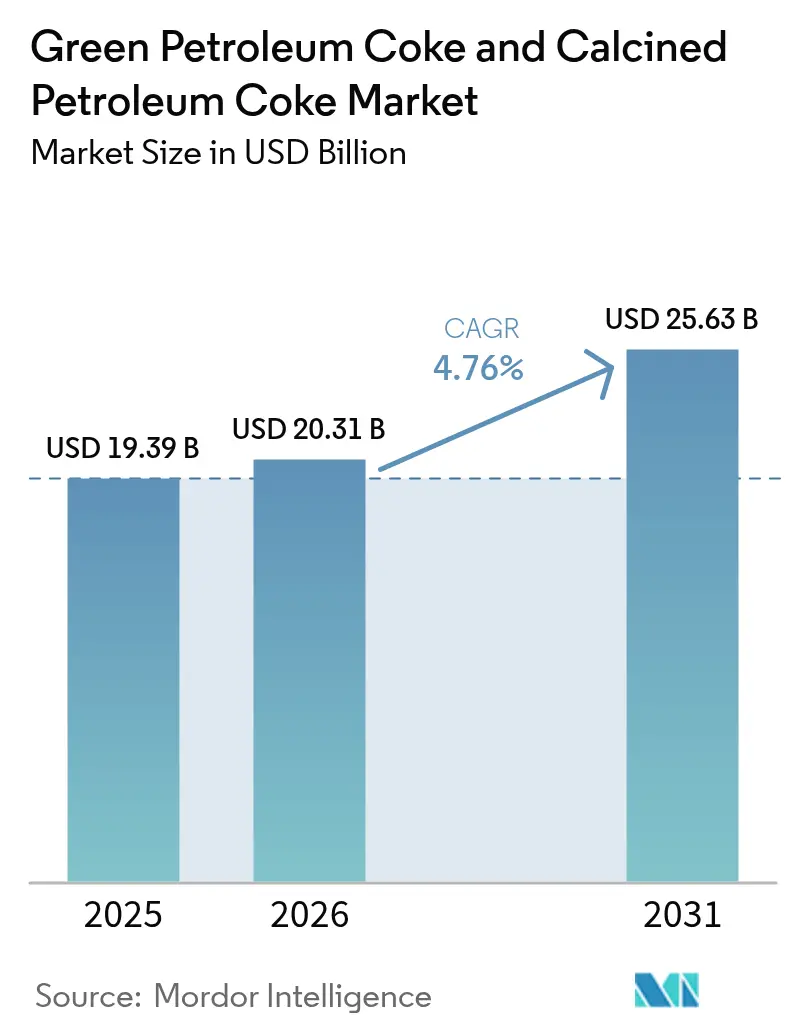

| Tamaño del Mercado (2026) | 20.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coque de Petróleo Verde y Coque de Petróleo Calcinado por Mordor Intelligence

Se espera que el tamaño del Mercado de Coque de Petróleo Verde y Coque de Petróleo Calcinado crezca de 19,39 mil millones de USD en 2025 a 20,31 mil millones de USD en 2026, y se prevé que alcance los 25,63 mil millones de USD en 2031 a una CAGR del 4,76% durante el período 2026-2031. En las regiones sensibles al precio, la economía de los hornos rotatorios sigue dependiendo de los materiales de grado combustible. Sin embargo, los grados calcinados de ultra bajo contenido de azufre de primera calidad están accediendo ahora a nuevas fuentes de valor, particularmente en ánodos de aluminio, electrodos de grafito y materiales para baterías. En 2025, la región de Asia-Pacífico ancló la demanda, impulsada principalmente por la producción de aluminio de China y la capacidad cementera de India. Las refinerías de Oriente Medio están pasando de exportar crudo a realizar coquización retardada interna, lo que está restringiendo la oferta mundial de coque esponja. Al mismo tiempo, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea y las estrictas normas de ultra bajas emisiones de China están redirigiendo los flujos comerciales hacia mercados con regulaciones menos estrictas.

Conclusiones Clave del Informe

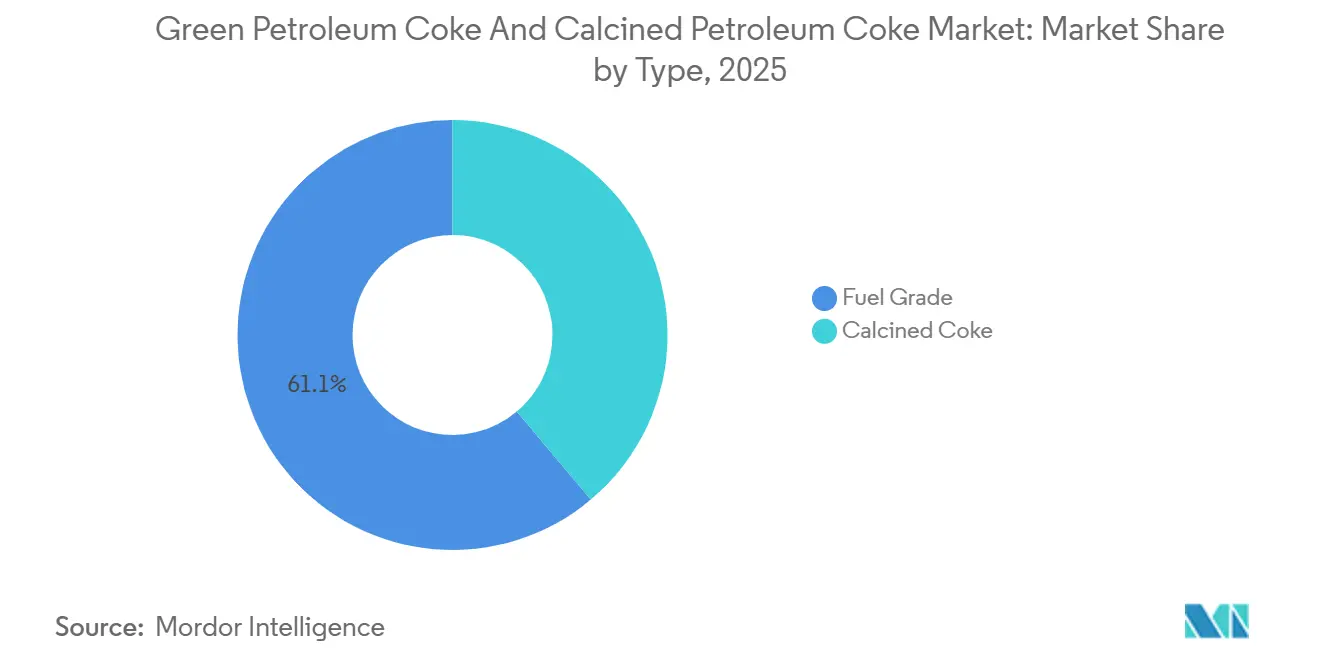

- Por tipo, el grado combustible lideró con una participación del 61,12% en el mercado de coque de petróleo verde y coque de petróleo calcinado en 2025. Además, se prevé que el coque calcinado registre el crecimiento más rápido, avanzando a una CAGR del 5,79% hasta 2031.

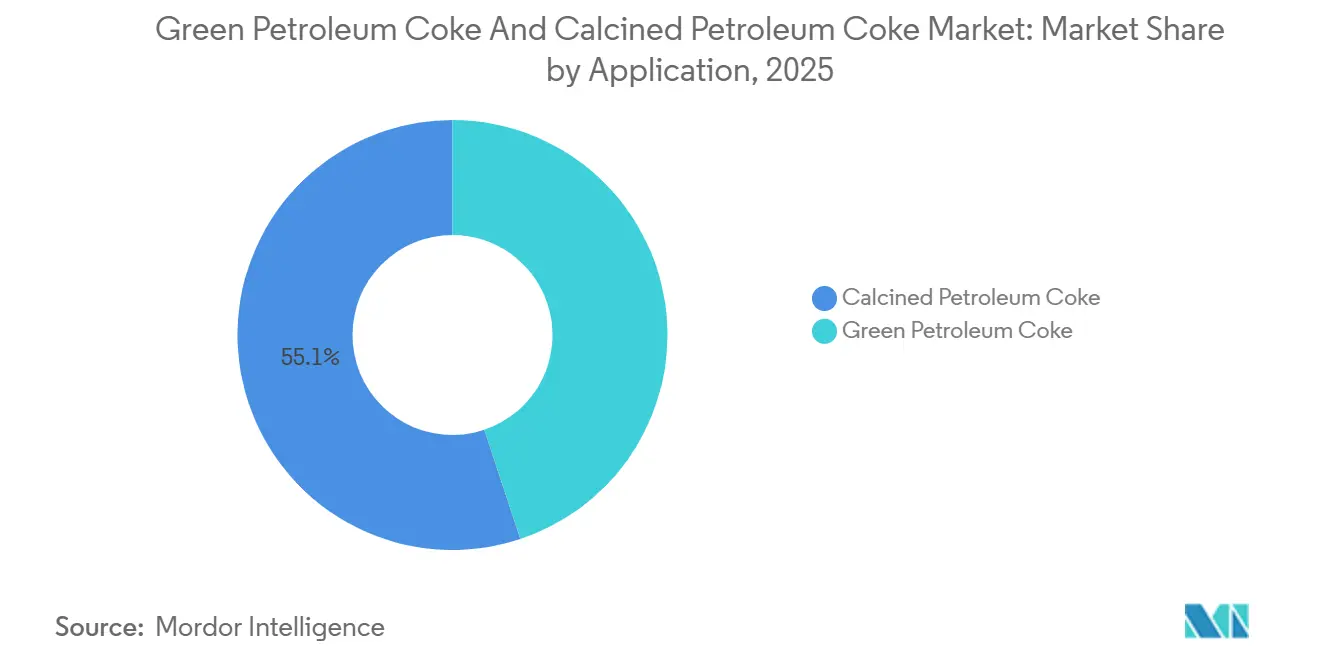

- Por aplicación, el coque de petróleo calcinado lideró con una participación del 55,13% en el mercado de coque de petróleo verde y coque de petróleo calcinado en 2025. Además, se prevé que el coque de petróleo verde registre el crecimiento más rápido, avanzando a una CAGR del 5,88% hasta 2031.

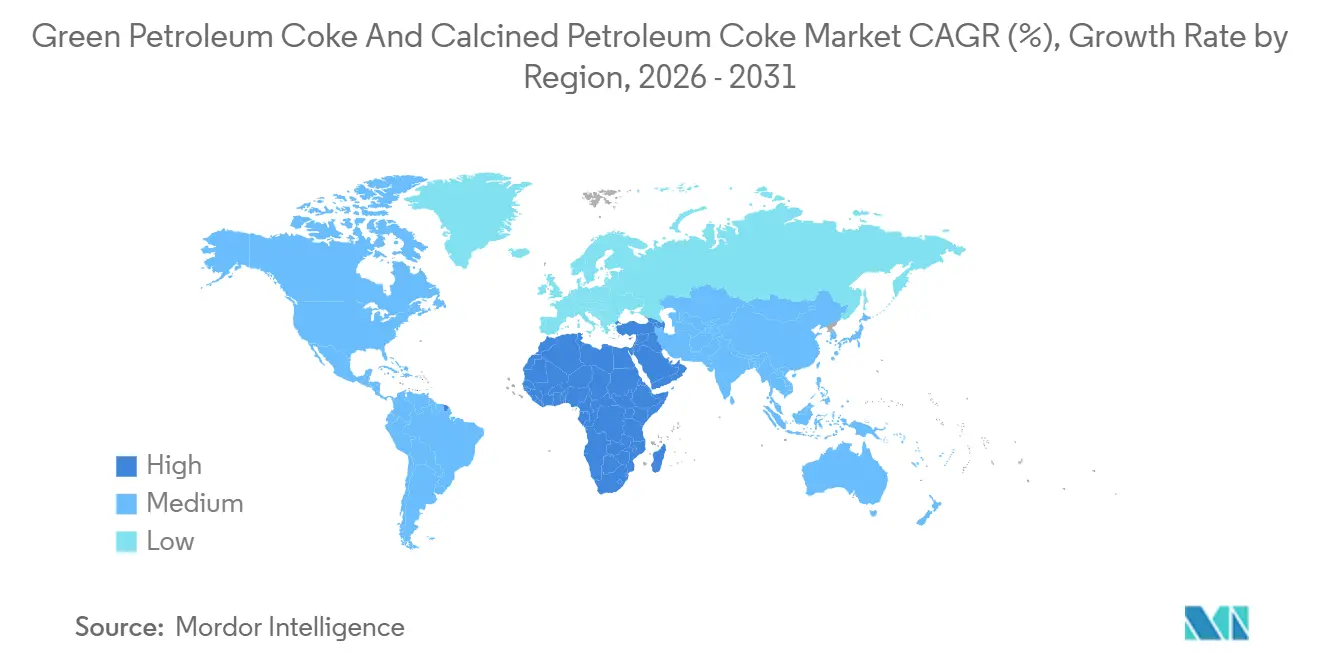

- Por geografía, Asia-Pacífico concentró el 48,12% de los ingresos de 2025, mientras que se proyecta que el segmento de Oriente Medio y África registre la CAGR regional más alta, del 5,69%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Coque de Petróleo Verde y Coque de Petróleo Calcinado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de costo del coque de petróleo de grado combustible en hornos cementeros | +1.20% | Núcleo de la ASEAN, Asia del Sur, América Latina | Corto plazo (≤ 2 años) |

| Expansión de unidades de coquización retardada en refinerías de Oriente Medio | +0.90% | Oriente Medio y África, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de coque de petróleo calcinado de grado aguja para electrodos de hornos de arco eléctrico | +0.70% | Global, concentrado en China, India y Turquía | Mediano plazo (2-4 años) |

| Transición hacia cátodos grafitizados en el aluminio chino | +1.10% | China, con efecto secundario en Oriente Medio | Largo plazo (≥ 4 años) |

| Coque de petróleo calcinado de ultra bajo contenido de azufre para ánodos de baterías de iones de litio | +0.60% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costo del Coque de Petróleo de Grado Combustible en Hornos Cementeros

A principios de 2026, los hornos rotatorios en Vietnam, Tailandia e Indonesia aseguraron contratos para materiales de grado combustible a costos significativamente inferiores a los equivalentes del carbón térmico. Esto condujo a una reducción en los costos en efectivo del clínker, incluso ante una caída en la demanda de construcción. Los límites de dióxido de azufre de Tailandia, establecidos en niveles más altos en comparación con las estrictas normas de la costa de China, permiten que el coque de alto contenido de azufre sea transportado desde las refinerías de la Costa del Golfo de EE. UU. hacia compradores en Asia-Pacífico. Esto respalda un sólido canal de exportación estadounidense. Semen Indonesia, uno de los principales actores en Indonesia, logró ahorros de costos significativos durante el año previo a 2025. Estos ahorros, obtenidos a pesar de que las tasas de utilización de los hornos cayeron por debajo de los niveles óptimos, fueron reinvertidos estratégicamente en iniciativas de expansión.

Expansión de Unidades de Coquización Retardada en Refinerías de Oriente Medio

A finales de 2025, el coquizador de Jazan de Saudi Aramco y la unidad ampliada de Ruwais de ADNOC incrementaron conjuntamente su capacidad de coque de petróleo verde. Esta medida les permitió internalizar el valor que anteriormente fluía hacia los procesadores en Asia. Mientras tanto, la Línea 6 de Aluminium Bahrain, que utiliza coque de petróleo calcinado, muestra una transición fluida del refinado a la fundición, subrayando la tendencia de integración vertical en la industria.

Transición hacia Cátodos Grafitizados en el Aluminio Chino

Los cátodos grafitizados reducen el voltaje de celda, lo que genera ahorros significativos de electricidad. Esto ha incrementado la demanda de coque de petróleo calcinado con contenido de azufre inferior al 0,3%, que tiene un precio más elevado que los grados estándar. Aluminium Bahrain adoptó esta tecnología y logró reducir con éxito su consumo específico de energía para la producción de aluminio.

Coque de Petróleo Calcinado de Ultra Bajo Contenido de Azufre para Ánodos de Baterías de Iones de Litio

A principios de 2025, POSCO Future M obtuvo la aprobación del primer artículo para su nueva línea de grafitización, orientada al coque de aguja con bajo contenido de azufre. Este material es adecuado para ánodos de grafito sintético con alta densidad de energía. Mientras tanto, Phillips 66 destinó una inversión significativa para modificar su coquizador, con el objetivo de aumentar la producción de coque de grado batería en 2026.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas de SOx/PM y CBAM de la UE | -0.80% | Europa, costa de China, áreas seleccionadas de América del Norte | Corto plazo (≤ 2 años) |

| Límites más estrictos a la combustión de coque de petróleo de alto contenido de azufre | -0.50% | Global, agudo en la UE, China y California | Mediano plazo (2-4 años) |

| Perturbaciones por aranceles comerciales (p. ej., Brasil-EE. UU.) | -0.30% | América Latina, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas de SOx/PM y CBAM de la UE

A partir de enero de 2026, el CBAM obliga a los importadores a entregar certificados basados en una tasa de emisión predeterminada de 3,46 toneladas de CO₂ por tonelada de coque de petróleo. Esta regulación ha elevado efectivamente el costo de desembarque. Como resultado, un volumen significativo de coque procedente de Rusia y Estados Unidos ha quedado excluido de los hornos cementeros de la UE[1]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," europa.eu . Mientras tanto, las estrictas regulaciones cementeras de China limitan las emisiones de SO₂ a un máximo de 50 mg/Nm³. Esto ha llevado a costosas adaptaciones de sistemas de Desulfuración de Gases de Combustión (FGD) o, alternativamente, a una transición hacia coque de petróleo calcinado de bajo contenido de azufre[2].

Límites de Emisiones más Estrictos para la Combustión de Coque de Petróleo de Alto Contenido de Azufre

A partir de 2025, el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California prohibió los combustibles sólidos con más del 0,5% de azufre. Esta decisión se alinea con las tendencias globales, dividiendo el mercado en flujos de combustible de alto contenido de azufre para la región de Asia-Pacífico e insumos calcinados de bajo contenido de azufre diseñados para metales y baterías. Mientras tanto, se espera que el límite de azufre propuesto por Brasil incremente los gastos de combustible de coque de petróleo para los hornos en São Paulo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Grado Combustible se Encuentra con el Impulso del Coque Calcinado

El grado combustible capturó el 61,12% del valor de 2025, pero ahora enfrenta contracciones inducidas por políticas en Europa y la costa de China. Mientras tanto, se espera que los grados calcinados, impulsados por la demanda de aluminio, electrodos de hornos de arco eléctrico y aplicaciones de baterías, crezcan a una CAGR del 5,79% durante el período de pronóstico 2026-2031, gracias a su preferencia por materias primas de bajo contenido de azufre. Se prevé que el mercado de coque de petróleo verde y calcinado, en particular el coque calcinado, se expanda, impulsado por nuevas capacidades de actores del Golfo e India. Los proyectos integrados en el Golfo están garantizando un suministro constante de materia prima de coque esponja con contenido de azufre igual o inferior al 2%. Esto no solo impulsa la autosuficiencia regional, sino que también reduce las fluctuaciones de precios. En consecuencia, se observa una notable ampliación en los diferenciales de precios: el coque de grado combustible con 5% a 6% de azufre se negocia a tasas más bajas, mientras que el coque de petróleo calcinado de grado ánodo, con menos del 0,5% de azufre, alcanza precios significativamente más altos. A medida que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea y los límites de emisiones en Asia se han endurecido, los refinadores estadounidenses están redirigiendo sus volúmenes de alto contenido de azufre hacia los mercados de la ASEAN con menor regulación. Simultáneamente, están vendiendo grados esponja para calcinación con una prima, lo que pone de relieve un cambio significativo en la mezcla de productos del mercado de coque de petróleo verde y calcinado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Usos del Coque de Petróleo Verde como Combustible y Reductor

El coque de petróleo calcinado lideró con el 55,13% en 2025, mientras que se proyecta que el coque de petróleo verde crezca a una CAGR del 5,88% durante el período de pronóstico 2026-2031. Este crecimiento está respaldado por las tasas de sustitución en hornos rotatorios en Vietnam e India, que generan ahorros significativos en el clínker. En el sector del hierro y el acero, los altos hornos indios han adoptado la práctica de inyectar coque de petróleo por tonelada de metal caliente, reduciendo así su dependencia de las coquerías tradicionales. Mientras tanto, en el sector del aluminio, las aplicaciones de ánodos Söderberg han ido disminuyendo a medida que las fundiciones chinas más antiguas transicionan hacia la tecnología de ánodos precocidos más eficiente, que favorece el coque calcinado.

En 2025, los productores de aluminio consumieron una porción significativa del coque de petróleo calcinado (CPC), representando la mayoría de la producción calcinada total, y mantuvieron una proporción constante de CPC por tonelada de aluminio. Los fabricantes de dióxido de titanio utilizaron CPC, mostrando preferencia por el coque granular debido a sus beneficios en densidad aparente. El coque de aguja, un ingrediente clave en electrodos y baterías, ha permitido a los calcinadores con un coeficiente de expansión térmica (CTE) excepcionalmente bajo ocupar un nicho rentable en el mercado. Estas dinámicas destacan la participación de mercado premium disponible para los productores de coque de petróleo verde y calcinado que cumplen con las especificaciones ISO 6999.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró los ingresos con el 48,12% en 2025. Sin embargo, las medidas regulatorias en la costa de China redujeron la demanda de coque combustible de alto contenido de azufre, al tiempo que impulsaron las primas del coque de petróleo calcinado de ultra bajo contenido de azufre. India, aprovechando una ventaja de costo sobre el carbón doméstico, importó volúmenes significativos bajo cuotas de la Dirección General de Comercio Exterior (DGFT), incluso con el límite de azufre impuesto. Las naciones de la ASEAN adquirieron cantidades sustanciales, con hornos rotatorios vietnamitas logrando ahorros mediante la mezcla de coque de petróleo. Japón y Corea del Sur, aunque importaron cantidades modestas de coque de aguja y coque de petróleo calcinado de ultra bajo contenido de azufre para electrodos y baterías, destacaron el segmento de alto valor del mercado. Estos variados centros de demanda aseguraron un equilibrio en el mercado de coque de petróleo verde y coque de petróleo calcinado, contrastando los volúmenes de combustible a granel con las primas de los grados especiales.

Se prevé que el segmento de Oriente Medio y África registre el crecimiento más rápido, con una CAGR del 5,69% durante el período de pronóstico 2026-2031. Este auge fue impulsado por las nuevas producciones de coque de petróleo verde de Jazan y Ruwais, junto con una capacidad de calcinación planificada. Además, las expansiones regionales en aluminio, especialmente en Alba y Emirates Global Aluminium, aseguraron una absorción cautiva de coque de petróleo calcinado, amplificando así el tamaño del mercado tanto de coque de petróleo verde como de coque de petróleo calcinado en el Golfo.

En 2025, América del Norte produjo volúmenes significativos de coque de petróleo, con una gran parte designada como grado combustible. Una cantidad significativa fue exportada, principalmente hacia Asia y América Latina, un movimiento impulsado en gran medida por los límites domésticos de SO₂. Phillips 66, con visión de futuro, destinó una inversión sustancial para el gasto de capital de 2026, concentrándose en mejorar la fiabilidad del coquizador en sus instalaciones de Wood River y Borger. Esta medida estratégica garantizó flexibilidad ante el aumento de la demanda de barriles más pesados de la cuenca Pérmica. Mientras tanto, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa redujo la demanda en los hornos cementeros, redirigiendo el consumo principalmente hacia fundiciones de aluminio y plantas de TiO₂, que en conjunto representaron una participación notable en 2025.

Panorama Competitivo

El mercado de coque de petróleo verde y coque de petróleo calcinado está moderadamente fragmentado. La coquización retardada en la parte superior de la cadena está dominada principalmente por refinadores integrados como ExxonMobil, Chevron, Marathon y Saudi Aramco. Mientras tanto, los especialistas intermedios como Rain Carbon, Oxbow y SCPC están convirtiendo activamente el coque esponja en coque de petróleo calcinado de grado ánodo y de aguja. Las empresas de Oriente Medio se están enfocando en lograr una mayor integración vertical. Por ejemplo, Alba obtiene volúmenes significativos del horno de SCPC en Jubail, y la unidad Ta'ziz de ADNOC está lista para abastecer a Emirates Global Aluminium. Esta medida estratégica protege a la región de posibles interrupciones en el suministro provenientes de Estados Unidos y China. Phillips 66 fortaleció su posición con la adquisición estratégica de WRB, mejorando su capacidad de coquización. Además, una renovación significativa en Ponca City tiene como objetivo producir coque de grado batería para 2026. La industria se inclina cada vez más hacia la tecnología, centrándose en la automatización de hornos y los procesos de recuperación de azufre para cumplir con las estrictas especificaciones de azufre. La refinería Dos Bocas de México está consolidando un nicho como exportador emergente, aunque con limitaciones de precios debido a un mayor contenido de metales. En resumen, si bien los mercados de coque de petróleo verde y calcinado muestran una concentración moderada, existe una oportunidad creciente para nuevos calcinadores en África y Asia del Sur para atender la demanda insatisfecha de grados especiales.

Líderes de la Industria de Coque de Petróleo Verde y Coque de Petróleo Calcinado

Aluminium Bahrain B.S.C. (Alba)

BP p.l.c

Oxbow Corporation

Phillips 66 Company

Rain Carbon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La empresa química india Epsilon Advanced Materials firmó un acuerdo de suministro con Phillips 66 para coque verde y de aguja de grado ánodo proveniente de la refinería de Lake Charles, respaldando una planta planificada de ánodos de grafito de 30.000 t/año en Carolina del Norte.

- Abril de 2025: CNOOC Limited elevó los precios de lista del coque de petróleo a CNY 4.500/t en Taizhou y CNY 4.320/t en Zhoushan, continuando una tendencia alcista de varios meses a medida que la oferta doméstica se ajustó y la demanda de bajo contenido de azufre se intensificó.

Alcance del Informe Global del Mercado de Coque de Petróleo Verde y Coque de Petróleo Calcinado

El coque de petróleo es un subproducto de las refinerías de petróleo, y alrededor del 75% del coque de petróleo producido a nivel mundial se utiliza como combustible, mientras que el resto generalmente se calcina para su uso en la industria del aluminio o se trata para su uso como coque metalúrgico en la fabricación de acero.

El Mercado de Coque de Petróleo Verde y Coque de Petróleo Calcinado está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en grado combustible y coque calcinado. Por aplicación, el mercado se segmenta en coque de petróleo verde (aluminio, combustible, hierro y acero, metal de silicio y otros (ladrillos, vidrio, productos de carbono y otros)) y coque de petróleo calcinado (aluminio, dióxido de titanio, mercado de recarburización y otros (coque de aguja, productos de carbono, etc.)). El informe también cubre el tamaño del mercado y las previsiones para el coque de petróleo verde y el coque de petróleo calcinado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Grado Combustible |

| Coque Calcinado |

| Coque de Petróleo Verde | Aluminio |

| Combustible | |

| Hierro y Acero | |

| Metal de Silicio | |

| Otros (Ladrillos, Vidrio, Productos de Carbono, etc.) | |

| Coque de Petróleo Calcinado | Aluminio |

| Dióxido de Titanio | |

| Mercado de Recarburización | |

| Otros (Coque de Aguja, Productos de Carbono, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo | Grado Combustible | |

| Coque Calcinado | ||

| Aplicación | Coque de Petróleo Verde | Aluminio |

| Combustible | ||

| Hierro y Acero | ||

| Metal de Silicio | ||

| Otros (Ladrillos, Vidrio, Productos de Carbono, etc.) | ||

| Coque de Petróleo Calcinado | Aluminio | |

| Dióxido de Titanio | ||

| Mercado de Recarburización | ||

| Otros (Coque de Aguja, Productos de Carbono, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de coque de petróleo verde y coque de petróleo calcinado en 2031?

El mercado de coque de petróleo verde y coque de petróleo calcinado se sitúa en 20,31 mil millones de USD en 2026, y se proyecta que alcance los 25,63 mil millones de USD en 2031 a una CAGR del 4,76%.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que el segmento de Oriente Medio y África registre una CAGR del 5,69%, la más alta entre todas las regiones.

¿Por qué los grados calcinados crecen más rápido que el coque de petróleo de grado combustible?

El coque calcinado cumple con las especificaciones de bajo contenido de azufre para ánodos de aluminio, electrodos de grafito y materiales para baterías, segmentos que exigen primas de precio y requisitos de calidad más estrictos.

¿Cómo afecta el CBAM de la UE al comercio de coque de petróleo?

El CBAM añade entre 15 y 20 EUR por tonelada a los costos de desembarque del coque de petróleo de alto contenido de carbono, lo que efectivamente reduce las importaciones hacia los hornos cementeros de la UE y redirige los volúmenes hacia mercados con menor regulación.

¿Cuál es el principal impulsor de la demanda de coque de petróleo calcinado de grado aguja?

El creciente uso de hornos de arco eléctrico en la fabricación de acero incrementa el consumo de electrodos de grafito de ultra alta potencia fabricados a partir de coque de aguja.

¿Qué empresas están integrando la calcinación con la fundición de aluminio?

Aluminium Bahrain y Emirates Global Aluminium, respaldadas por SCPC y el calcinador Ta'ziz de ADNOC, son ejemplos destacados de integración vertical.

Última actualización de la página el: