Tamaño y Participación del Mercado de Logística Verde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

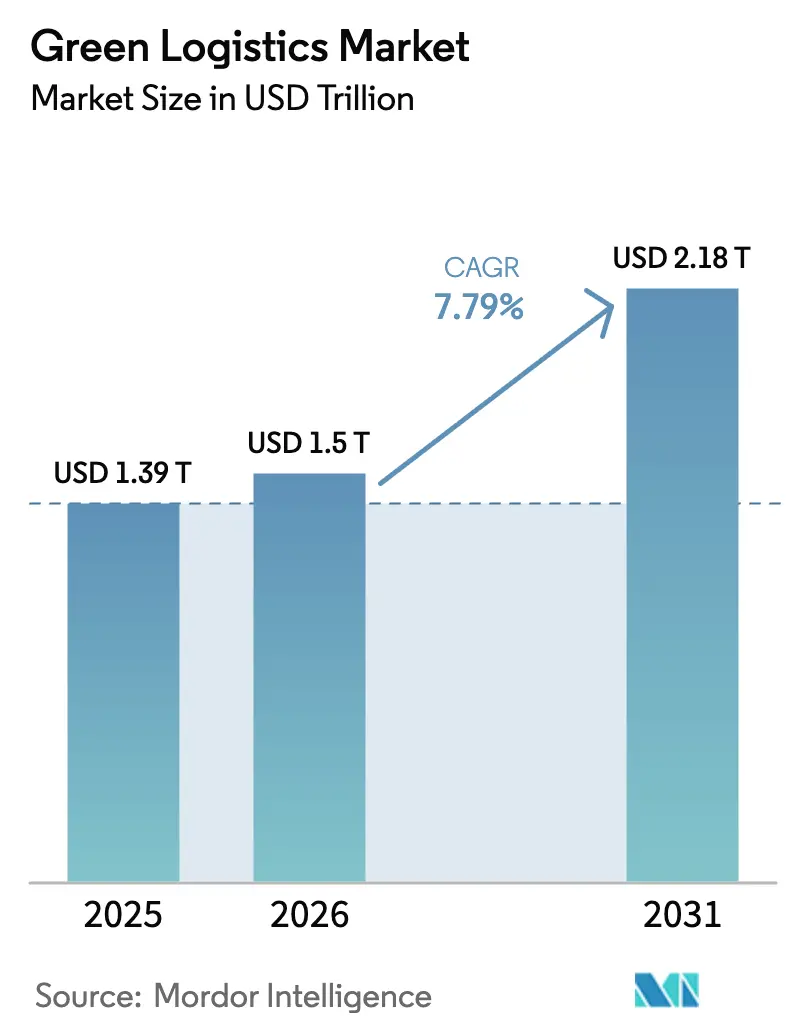

| Tamaño del Mercado (2026) | 1.5 Billones de dólares |

| Tamaño del Mercado (2031) | 2.18 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Verde por Mordor Intelligence

El tamaño del Mercado de Logística Verde fue valorado en USD 1,39 billones en 2025 y se estima que crecerá desde USD 1,5 billones en 2026 hasta alcanzar USD 2,18 billones en 2031, a una CAGR del 7,79% durante el período de pronóstico (2026-2031).

El aumento del escrutinio regulatorio, la rápida electrificación de los activos de transporte y la caída en los costos de las energías renovables están transformando los criterios de adquisición a medida que los cargadores vinculan la selección de proveedores a reducciones verificables de emisiones de Alcance 3. La planificación digital de rutas, la paridad de los camiones eléctricos de batería y el auge de los contratos de «logística verde como servicio» están reforzando la adopción en las cadenas de suministro tanto industriales como de consumo. Los proveedores de logística que pueden demostrar informes de emisiones transparentes y auditados ya están obteniendo contratos premium, mientras que aquellos rezagados en descarbonización enfrentan una demanda potencial decreciente en los principales flujos comerciales. El capital continúa migrando hacia empresas que combinan escala con alianzas tecnológicas, creando una brecha de capacidades cada vez mayor que acelera la consolidación en el mercado de logística verde.

Conclusiones Clave del Informe

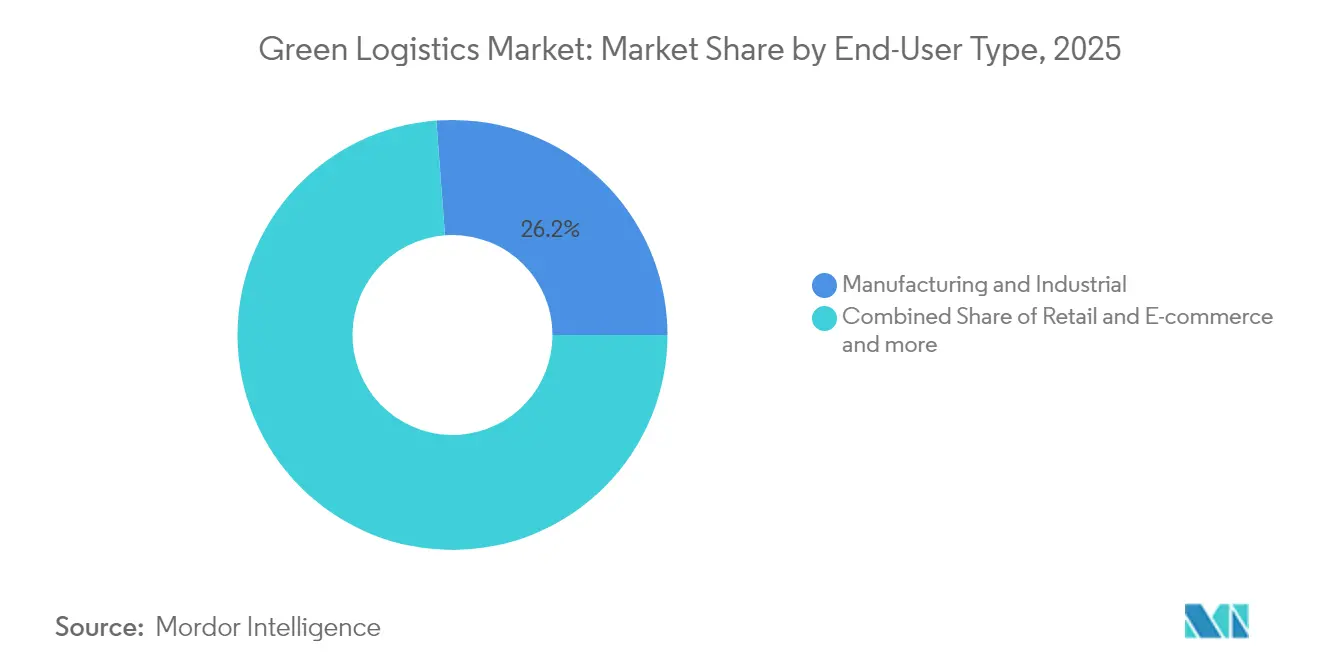

- Por usuario final, manufactura e industrial lideró con el 26,20% de la participación del mercado de logística verde en 2025; se proyecta que el comercio minorista y el comercio electrónico crecerán a una CAGR del 17,35% entre 2026-2031.

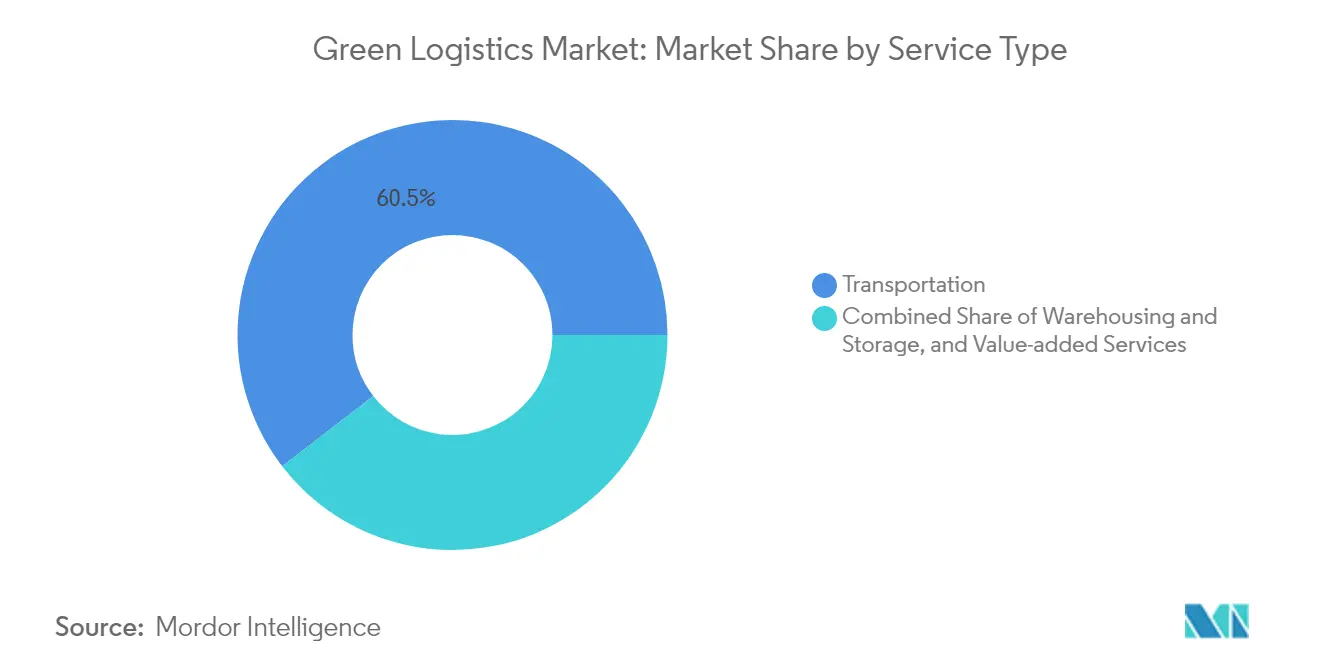

- Por tipo de servicio, los servicios de transporte mantuvieron el 60,45% de la participación del mercado de logística verde en 2025, mientras que la logística inversa y de devoluciones avanza a una CAGR del 20,16% entre 2026-2031.

- Por modo de transporte, la carretera representó el 71,30% de la participación del mercado de logística verde en 2025; se prevé que los sistemas de carretera eléctrica registren una CAGR del 18,14% entre 2026-2031.

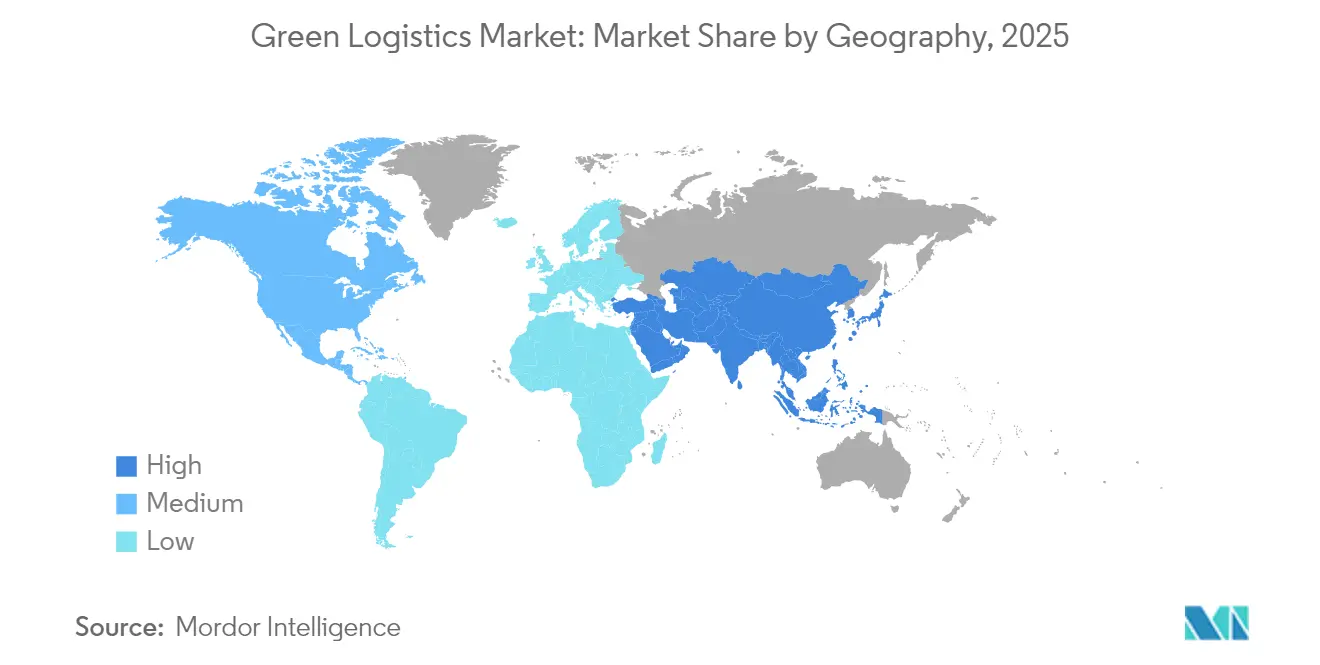

- Por geografía, Asia-Pacífico (APAC) concentró el 36,65% de la participación del mercado de logística verde en 2025 y está previsto que se expanda a una CAGR del 8,62% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Verde

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos de cero emisiones netas que se intensifican en las cadenas de suministro | +1.8% | Global (UE, California a la vanguardia) | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y última milla de bajas emisiones de carbono | +1.5% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Reducción de costos en camiones eléctricos de batería y de celda de combustible | +1.2% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de rutas y cargas habilitada por inteligencia artificial | +0.9% | Global, mercados desarrollados primero | Corto plazo (≤ 2 años) |

| Despliegue de sistemas de carretera eléctrica | +0.7% | UE Nórdica, pilotos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos contractuales de «logística verde como servicio» | +0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de cero emisiones netas que se intensifican en las cadenas de suministro

Las normas de divulgación obligatoria, como la Directiva de Informes de Sostenibilidad Corporativa de la UE y la regulación de Camiones Limpios Avanzados de California, están obligando a los cargadores a incorporar criterios de carbono en las licitaciones, acelerando la demanda de servicios certificados de bajas emisiones[1]Comisión Europea, «Directiva de Informes de Sostenibilidad Corporativa», ec.europa.eu. DHL ya tiene como objetivo una combinación del 30% de combustible de aviación sostenible (SAF, por sus siglas en inglés) para 2030, mientras que UPS planea la neutralidad de carbono de toda su flota para 2050. Los responsables de adquisiciones asignan actualmente hasta el 3% de los presupuestos logísticos a proyectos de descarbonización vinculados al cumplimiento normativo, convirtiendo el desempeño en materia de emisiones en un diferenciador para ganar contratos. Los proveedores que presentan datos listos para auditoría disfrutan de ventajas de ser pioneros en la adjudicación de rutas, especialmente en los flujos comerciales entre la UE y Estados Unidos. Sin una hoja de ruta creíble, los transportistas corren el riesgo de ser excluidos de las listas de proveedores preferidos tan pronto como en 2027.

Auge del comercio electrónico que acelera las soluciones de última milla de bajas emisiones de carbono

El aumento vertiginoso de los volúmenes de paquetería concentra las emisiones en nodos urbanos densos, donde los municipios implementan zonas de cero emisiones y precios de congestión. El enrutamiento guiado por inteligencia artificial de furgonetas eléctricas ha reducido los tiempos de entrega entre un 15-20% al tiempo que disminuye el CO2 hasta en un 40% en las grandes capitales europeas. Minoristas como Mars cofinancian 300 camiones eléctricos de Clase 8 con Einride, con el objetivo de lograr reducciones anuales de 20.000 t para 2030. Aunque la disposición de los consumidores a pagar sobreprecios sigue siendo moderada, los incentivos regulatorios y los compromisos de marca están impulsando la «entrega verde» hacia convertirse en el estándar predeterminado en el mercado de logística verde.

Rápida reducción de costos en camiones eléctricos de batería y de celda de combustible

Los precios de los paquetes de baterías para vehículos pesados cayeron entre un 64-75% desde 2020 y se espera que vuelvan a reducirse a la mitad para 2030, mientras que los sistemas de celda de combustible siguen curvas similares. Investigaciones del Laboratorio Nacional Lawrence Berkeley muestran que los vehículos eléctricos de Clase 8 ya ofrecen costos por milla un 13% más bajos a lo largo de la vida útil del activo. Operadores de flotas como Schneider National superaron los 6 millones de millas eléctricas en 2024, evitando 20 millones de libras de CO2 y confirmando la viabilidad comercial en rutas de alta densidad. Los desencadenantes económicos, más que los regulatorios, son ahora los que impulsan el calendario de inversiones para las renovaciones de flotas.

Optimización de rutas y cargas habilitada por inteligencia artificial para reducir emisiones

Los modelos de aprendizaje automático que incorporan variables de elevación, clima y tráfico han reducido el consumo de combustible hasta en un 5,7% al tiempo que mejoran el desempeño puntual mit.edu. Las plataformas digitales de carga reducen los kilómetros vacíos, mejorando la economía del uso de activos y la precisión de los informes de Alcance 3 supplychainmanagementreview.com. Empresas emergentes como Finmile reportan ahorros de diésel del 20-30% en operaciones de última milla mediante la replanificación dinámica, mostrando palancas de descarbonización de bajo gasto de capital.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto gasto de capital inicial para flotas e infraestructura de cero emisiones | -1.4% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Normas globales fragmentadas para informes de carbono y combustibles verdes | -0.8% | Global, severo en operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Infraestructura limitada de carga y combustible verde fuera de las rutas de primer nivel | -1.1% | Global, severo en corredores rurales y secundarios | Largo plazo (≥ 4 años) |

| Aumento de litigios/sanciones vinculados a reclamaciones de ecoblanqueo en materia de ESG | -0.5% | América del Norte y UE principalmente, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para flotas e infraestructura de cero emisiones

Las primas de compra de camiones eléctricos de batería oscilan entre USD 70.000-113.000 por unidad, mientras que los cargadores de megavatio pueden superar los USD 3,1 millones por kilómetro en proyectos dedicados de carretera eléctrica[2]Consejo Internacional sobre Transporte Limpio, «Costo Total de Propiedad para Camiones de Cero Emisiones», theicct.org. Los transportistas más pequeños tienen dificultades para obtener financiación, y la incertidumbre sobre los valores residuales aún frena los modelos de financiación basados en la reventa. Aunque los ahorros operativos se acumulan con el tiempo, la presión sobre el flujo de caja a corto plazo dificulta la adopción a escala en las economías emergentes que carecen de facilidades de crédito verde.

Infraestructura limitada de carga y combustible verde fuera de las rutas de primer nivel

Los cargadores de alta velocidad siguen concentrados en torno a los puertos y las carreteras principales, dejando desatendidas las rutas rurales y secundarias. La Asociación Europea de Fabricantes de Automóviles advierte que la escasa cobertura agrega entre un 16-32% al tiempo de trayecto para los camiones eléctricos de batería en rutas transfronterizas. Los inversores en infraestructura dudan sin certeza de rendimiento, perpetuando un ciclo de interdependencia que ralentiza el mercado de logística verde en las regiones de menor densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La manufactura mantiene el liderazgo mientras el comercio electrónico impulsa el crecimiento

Los cargadores de manufactura e industrial representaron el 26,20% del mercado de logística verde en 2025, lo que refleja décadas de culturas de cumplimiento normativo y patrones de envío predecibles que simplifican la auditoría de emisiones. Sus tarjetas de puntuación de proveedores integradas canalizan los presupuestos de carga hacia proveedores con hojas de ruta de descarbonización basadas en activos, reforzando el dominio de la participación. Las plantas de uso intensivo de energía negocian cada vez más paquetes integrados de energía renovable y camiones eléctricos que garantizan reducciones de carbono plurianuales. El comercio minorista y el comercio electrónico, aunque más pequeños hoy en día, avanzan a una CAGR del 17,35%, impulsados por centros urbanos de micro-cumplimiento y ventanas de entrega de cero emisiones obligatorias en zonas metropolitanas. El tamaño del mercado de logística verde para los envíos de comercio electrónico está destinado a crecer pronunciadamente a medida que los volúmenes de devoluciones aumenten y los comerciantes internalicen el costo de la entrega «gratuita». Los fabricantes de equipos originales (OEM) del sector automotriz, mientras tanto, prueban transportadores eléctricos de automóviles para reducir las emisiones de distribución en un 40% por unidad, mientras que las marcas de atención médica co-invierten en corredores de combustible de aviación sostenible (SAF) para salvaguardar la integridad de la cadena de frío sin aumentar la intensidad de carbono.

La densidad de vehículos eléctricos, los palés estandarizados y los sistemas digitalizados de conocimiento de embarque otorgan a los fabricantes visibilidad sobre las huellas de la cuna a la puerta, lo que permite una optimización continua. En contraste, los operadores de comercio electrónico aprovechan la inteligencia artificial para orquestar taquillas para paquetes, mensajeros en bicicleta y redes de tiendas oscuras que eliminan los intentos de entrega fallidos. Ambos arquetipos convergen en paneles de rendimiento centrados en datos que convierten el seguimiento de emisiones en una variable de adquisición competitiva, lo que ilustra cómo los diversos usuarios finales amplifican el crecimiento en el mercado de logística verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El transporte lidera, pero la logística inversa se acelera

Los servicios de transporte contribuyeron con el 60,45% de los ingresos de 2025, ya que las flotas, el combustible y la mano de obra siguen siendo los elementos más costosos —y con mayor carga de carbono— de las cadenas de suministro. La electrificación de activos ligeros, medianos y pesados, combinada con compromisos de combustible de aviación sostenible (SAF) para la carga aérea, domina el gasto de capital. Sin embargo, la logística inversa y de devoluciones es el segmento de más rápido crecimiento, expandiéndose un 20,16% anual a medida que las políticas de economía circular obligan a los minoristas a recuperar productos y embalajes. Los proveedores responden con centros automatizados de clasificación, reacondicionamiento y recomercialización que convierten los flujos de residuos en ingresos secundarios. La adquisición de Inmar Supply Chain Solutions por parte de DHL consolidó 14 centros bajo una sola plataforma, posicionando a la empresa para capturar los crecientes flujos de devoluciones de prendas de vestir y electrónica. Aunque todavía representa menos del 10% del mercado de logística verde, la logística inversa desbloquea ahorros de emisiones desproporcionados en relación con los ingresos, convirtiéndola en una palanca estratégica en los planes de descarbonización.

El transporte por camión habilitado con sistemas de carretera eléctrica, el resurgimiento del ferrocarril y las vías fluviales interiores diversifican las carteras modales. La carretera mantuvo una participación del 71,30% en 2025, pero la capacidad del ferrocarril para sustituir 300 cargas de camión por tren ofrece ventajas estructurales en materia de emisiones en las rutas adecuadas. Mientras tanto, los almacenes con alta certificación BREEAM alimentados por energía solar en el sitio y almacenamiento en baterías configuran la próxima frontera en la descarbonización de activos, demostrando que el diseño de instalaciones puede neutralizar las emisiones operativas en una década desde su puesta en marcha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico (APAC) lideró el mercado de logística verde con una participación de ingresos del 36,65% en 2025 y es la región de más rápido crecimiento con una CAGR del 8,62% hasta 2031. Los corredores nacionales de carga verde de China y los subsidios para camiones eléctricos de Clase 8 aceleran la renovación de flotas, mientras que India aprovecha los nuevos parques industriales para incorporar paneles fotovoltaicos en tejados y carga de vehículos eléctricos desde su inicio. Japón continúa modernizando el ferrocarril de carga, ampliando su programa de cambio modal para reducir la congestión en las carreteras y recortar el CO2 logístico. Las naciones del Sudeste Asiático aprovechan la transferencia tecnológica, integrando soluciones de intercambio de baterías y microrredes en las ampliaciones portuarias para superar la infraestructura heredada.

América del Norte sigue siendo el segundo mayor contribuidor regional, impulsado por el objetivo federal de Estados Unidos de lograr el 100% de ventas de camiones de cero emisiones para 2040 y créditos fiscales que reducen los costos de adquisición de vehículos eléctricos de Clase 7-8. La regulación de Camiones Limpios Avanzados de California ya obliga a los fabricantes de equipos originales (OEM) a cumplir cuotas de ventas de vehículos de cero emisiones (ZEV) en constante aumento, impulsando el despliegue temprano de centros de carga a lo largo de los corredores de la Interestatal 5 y la Interestatal 10. La legislación antigreenwashing de Canadá, vigente desde junio de 2024, impone multas de hasta CAD 10 millones por declaraciones medioambientales engañosas, empujando a los transportistas hacia divulgaciones listas para auditoría, mientras que México promueve programas de frontera verde que sincronizan las normas de emisiones en las rutas comerciales Norte-Sur.

Europa cuenta con la combinación de políticas más sofisticada del mundo —precios del carbono, pilotos de carretera eléctrica y mandatos de reducción de CO2 del 43% para camiones pesados para 2030— convirtiendo el transporte de carga de cero emisiones en una certeza regulatoria. Las carreteras eléctricas de Suecia se expandieron a más de 50 km en 2025, generando datos de rendimiento que informan el despliegue nacional de Alemania. Las empresas logísticas despliegan flotas de bajas emisiones como licencia para operar; la incorporación de 23 camiones eléctricos por parte de CEVA reduce 38.300 t de CO2 anualmente, mientras que las redes de carga integradas protegen el tiempo de actividad. Los corredores de Europa del Este, aunque rezagados en infraestructura, atraen fondos de cohesión de la UE destinados a corredores verdes, prometiendo convergencia para finales de la década.

Oriente Medio y África son mercados nacientes pero que se movilizan rápidamente. La Estrategia de Cero Emisiones Netas 2050 de los Emiratos Árabes Unidos respalda parques logísticos con energía solar en Jebel Ali, y Arabia Saudita vincula pilotos de hidrógeno verde a pruebas de carga en el corredor Riad-Yeda. El impuesto al carbono de Sudáfrica empuja a los transportistas hacia mezclas de biodiésel, aunque los desafíos de confiabilidad de la red eléctrica ralentizan la electrificación masiva de flotas. En general, la heterogeneidad regional garantiza que los incentivos de política localizada, la disponibilidad de infraestructura y las bases industriales dicten la velocidad de adopción, pero cada geografía cuenta ahora con proyectos ancla que señalan un impulso irreversible en el mercado de logística verde.

Panorama Competitivo

El mercado de logística verde sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que la escala y la profundidad de capital se convierten en requisitos previos para la descarbonización a gran escala. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones creó un proveedor con EUR 41.600 millones en ingresos y una previsión de DKK 9.000 millones en sinergias, subrayando la prima sobre la densidad de red y la utilización conjunta de activos. DHL combina la integración vertical con un ecosistema de socios energéticos —Neste para el combustible de aviación sostenible (SAF), E.ON para la carga y Envision para la energía renovable— para asegurar un acceso diversificado a combustibles verdes y estabilizar los costos operativos.

UPS destinó USD 1.000 millones para vehículos de combustible alternativo e informa una penetración del 28,8% de combustible alternativo en las operaciones terrestres, aprovechando la telemática propia para ganancias de eficiencia continuas. FedEx canaliza USD 2.000 millones hacia la sostenibilidad, centrándose en vehículos terrestres autónomos e instalaciones neutras en carbono. Los transitarios con activos ligeros se apoyan en alianzas estratégicas: Kuehne + Nagel amplía los acuerdos de combustible de aviación sostenible (SAF) para garantizar el acceso de libro y reclamación a los clientes clave, mientras que GXO integra la automatización de almacenes con inteligencia artificial para reducir la energía por unidad seleccionada. El espacio de innovación aún no cubierto persiste en la infraestructura de mercados secundarios, el software de logística inversa y los servicios integrados de contabilidad de carbono, ofreciendo recorrido para participantes especializados.

La competencia de precios está moderada por el costo de los programas de gasto de capital verde; como resultado, la diferenciación recae cada vez más en la transparencia de emisiones, la flexibilidad multimodal y la capacidad de traducir las métricas de sostenibilidad en divulgaciones ESG de los cargadores. Con los cinco principales actores controlando aproximadamente el 38% de los ingresos, el mercado aún ofrece espacio para especialistas regionales pero tiende hacia dinámicas oligopólicas. Los participantes exitosos convierten el cumplimiento normativo en materia de sostenibilidad en ingresos directos mediante la agrupación de paneles de informes de carbono, servicios de asesoramiento y rutas premium de bajas emisiones. Los actores rezagados se arriesgan a quedar relegados al estatus de tomadores de precios o enfrentan adquisición a medida que aumentan los requisitos de capital.

Líderes de la Industria de Logística Verde

DHL Group

United Parcel Service (UPS)

FedEx Corporation

GEODIS

XPO Logistics

Bollore Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: DHL Group completó pruebas de camiones eléctricos de largo alcance con Scania, registrando reducciones de CO2 del 90% en 22.000 km mientras operaba el 90% de los ciclos de servicio en modo eléctrico.

- Abril de 2025: DSV cerró su adquisición de DB Schenker por EUR 14.300 millones, formando un gigante con ingresos de USD 41.600 millones que apunta a DKK 9.000 millones en sinergias vinculadas a la sostenibilidad para 2028.

- Febrero de 2025: DHL y Neste ampliaron su acuerdo de compra de combustible de aviación sostenible (SAF) a 300.000 t anuales para 2030, explorando además el diésel renovable para flotas de carretera.

- Enero de 2025: DHL Supply Chain adquirió Inmar Supply Chain Solutions, añadiendo 14 centros de devoluciones y 800 empleados para reforzar la capacidad de logística inversa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la logística verde como todos los ingresos obtenidos de los servicios de terceros de almacenamiento, distribución, transporte, logística inversa y de valor añadido que despliegan flotas con bajas emisiones de carbono, almacenamiento energéticamente eficiente, software de enrutamiento optimizado, embalaje circular y paneles de contabilidad de carbono verificados. Estas actividades abarcan el transporte por carretera, ferrocarril, mar y aire para la industria manufacturera, el comercio electrónico minorista, la sanidad, la automoción y otros usuarios finales en todas las regiones.

Exclusión del alcance: no se contabilizan los gastos internos de logística cautiva ni el comercio de créditos de carbono.

Segmentación

- Por Usuario Final (Valor, USD miles de millones)

- Comercio Minorista y Comercio Electrónico

- Manufactura e Industrial

- Automotriz

- Salud y Productos Farmacéuticos

- Alimentos y Bebidas

- Productos Químicos y Materiales Peligrosos

- Otros

- Por Tipo de Servicio (Valor)

- Almacenamiento y Depósito

- Transporte

- Carretera

- Ferroviario

- Marítimo y Vías Fluviales Interiores

- Aéreo

- Servicios de Valor Agregado (Embalaje, Preparación de Kits, Etiquetado)

- Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron varias entrevistas semiestructuradas a gestores de flotas de Europa y Norteamérica, jefes de sostenibilidad de empresas de logística por contrato de Asia-Pacífico y responsables de compras de marcas de consumo rápido de Latinoamérica y el Golfo. En estas conversaciones se validaron las primas de los precios basados en las emisiones, las tasas típicas de utilización de vehículos eléctricos y el ritmo al que los transportistas están cambiando los contratos hacia proveedores más ecológicos.

Investigación documental

Los analistas de Mordor empezaron por trazar el tamaño del gasto total en logística país por país utilizando estadísticas disponibles públicamente del Índice de Desempeño Logístico del Banco Mundial, las tablas de tráfico portuario de la UNCTAD, los balances energéticos del transporte de Eurostat, las perspectivas de descarbonización del Foro Internacional del Transporte y las bases de datos nacionales de matriculación de vehículos de motor. El seguimiento de las políticas se realizó a través de las directivas SmartWay de la EPA de EE.UU., Fit for 55 de la UE y las normas sobre combustible marítimo de la OMI para 2023. Los archivos de las empresas, los informes de los inversores y los libros blancos de las asociaciones comerciales proporcionaron los índices de adopción de camiones eléctricos, almacenes con energía solar y envases reciclables. Las bases de datos de pago, como D&B Hoovers y Dow Jones Factiva, enriquecieron las divisiones de ingresos de los proveedores y los procesos de negociación. Esta lista es ilustrativa; se consultaron muchas otras fuentes para realizar comprobaciones y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de los gastos nacionales de transporte y almacenamiento, se ajusta en función de la parte atribuida a proveedores de servicios externos y, a continuación, se aplican ratios de adopción ecológica verificados, extraídos del trabajo de oficina y de campo. Para afinar los totales, se incorporaron comprobaciones puntuales ascendentes, roll-ups de proveedores, muestreo del precio medio de venta multiplicado por el volumen de las rutas y datos de paquetes de última milla a nivel de ciudad. Entre las variables clave se incluyen las matriculaciones de camiones eléctricos de batería, la superficie de almacenes ecológicos certificados, las trayectorias de los precios del carbono, el crecimiento de los paquetes de comercio electrónico y los diferenciales de costes entre el gasóleo y el combustible alternativo. Una regresión multivariante mide la elasticidad entre esos factores y los ingresos históricos de la logística verde antes de que una superposición ARIMA amplíe la previsión hasta 2030, y los rangos de los escenarios se sometan a pruebas de estrés con nuestro panel de expertos. Las lagunas de datos en las regiones inmaduras se cubren con aproximaciones de penetración específicas de la región ancladas al PIB por tonelada-kilómetro.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas, se comprueban las variaciones atípicas con series independientes de consumo de combustible y tonelaje comercial, y se aprueban por la dirección. Los informes se actualizan anualmente; las actualizaciones provisionales se activan cuando los plazos de la normativa sobre el carbono, las crisis de los precios de las baterías o las grandes fusiones y adquisiciones modifican sustancialmente las bases de referencia.

Por qué el mercado logístico ecológico de Mordor es fiable

Las estimaciones publicadas difieren porque cada editor elige sus propios límites, hipótesis de precios y cadencia de actualización.

Entre los factores clave de la brecha se encuentran el tratamiento divergente de los servicios internos, si se incluye la logística inversa, la lógica de conversión de divisas y la rapidez con la que se actualizan las curvas de coste total de propiedad de los vehículos eléctricos.

El alcance de Mordor refleja el gasto real del comprador y se recalibra cada doce meses, mientras que otros suelen mantener curvas de costes más antiguas o amplían la cesta a funciones de transporte adyacentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1,28 billones de dólares (2024) | Inteligencia de Mordor | - |

| 1,51 billones de dólares (2024) | Consultoría global A | Incluye nodos de suministro entrantes y servicios de envasado más allá de los criterios ecológicos |

| 1,54 billones de dólares (2024) | Análisis de la industria B | Utiliza el gasto logístico generalizado con elasticidades al PIB, filtros de adopción limitados |

| 1,16 billones de dólares (2023) | Sector Editor C | Año base anterior y excluye la logística inversa de valor añadido |

En conjunto, la comparación demuestra que el enfoque de Mordor, actualizado periódicamente y claramente delimitado, ofrece a los responsables de la toma de decisiones una línea de base equilibrada y firmemente anclada en variables verificables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Logística Verde?

En 2026, se espera que el tamaño del Mercado de Logística Verde alcance USD 1,5 billones.

¿A qué velocidad se espera que crezca el mercado de logística verde?

Se prevé que registre una CAGR del 7,79%, alcanzando USD 2,18 billones para 2031.

¿Qué región domina el mercado de logística verde?

Asia-Pacífico (APAC) tiene la mayor participación con un 36,65% y también es la región de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

¿Qué segmento de servicios se está expandiendo más rápidamente?

Se proyecta que la logística inversa y de devoluciones crezca a una CAGR del 20,16%, superando a todas las demás líneas de servicio.

¿Cuáles son los mayores obstáculos para la adopción de la logística verde?

Los altos costos de capital inicial para flotas de cero emisiones y la infraestructura limitada de carga en rutas secundarias siguen siendo los principales desafíos.

¿Cómo están descarbonizando sus operaciones las principales empresas logísticas?

Los líderes del mercado invierten en vehículos eléctricos y de combustible alternativo, acuerdos de combustible de aviación sostenible (SAF) y herramientas de optimización con inteligencia artificial, al tiempo que forman alianzas energéticas estratégicas para asegurar el suministro de combustibles verdes a largo plazo.

Última actualización de la página el: