Tamaño y Participación del Mercado de Plataformas Digitales de Coincidencia de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

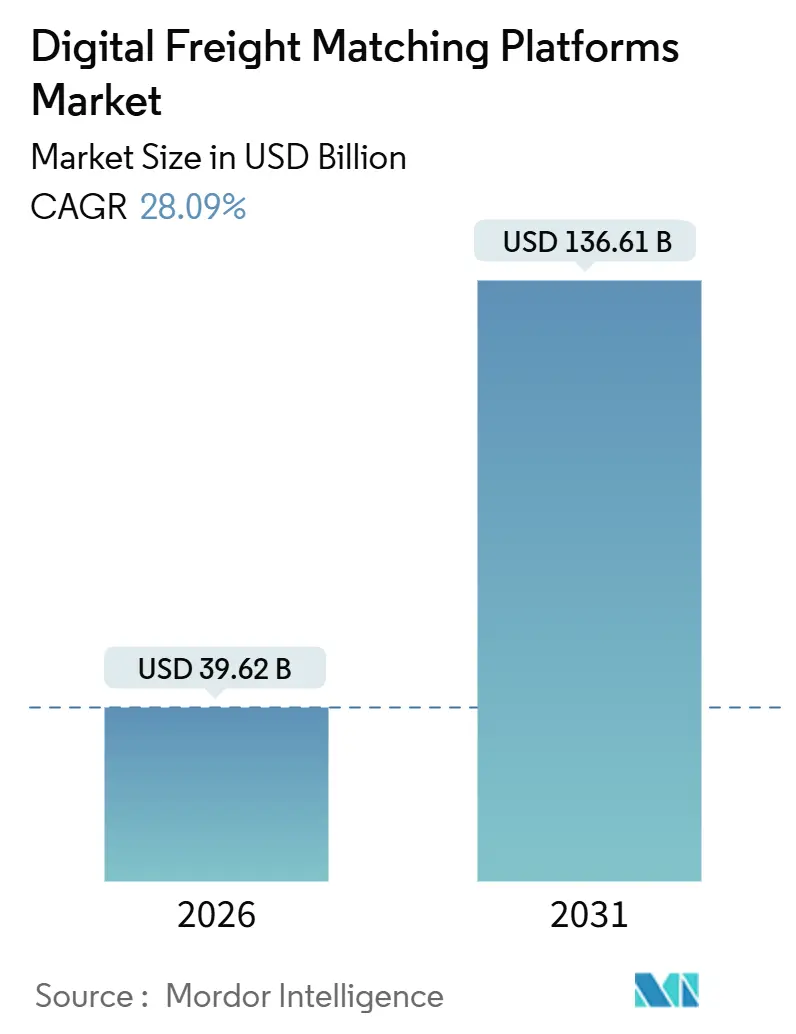

| Tamaño del Mercado (2026) | 39.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 136.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.09% CAGR |

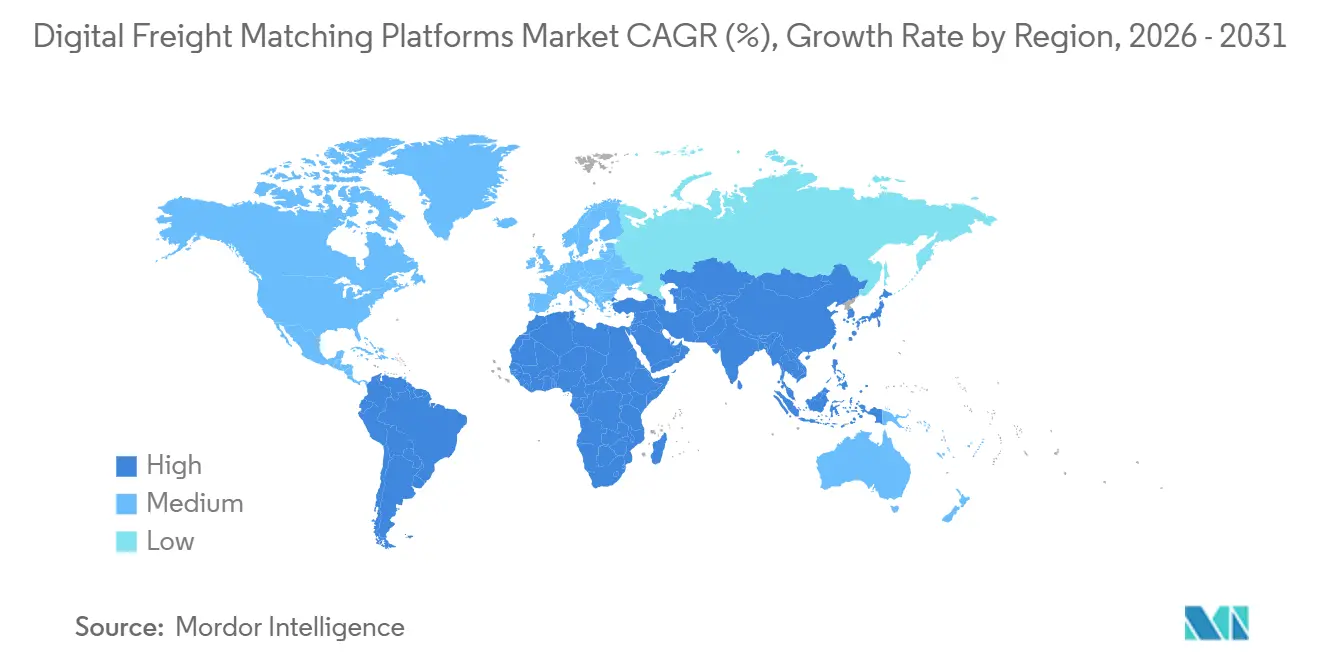

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

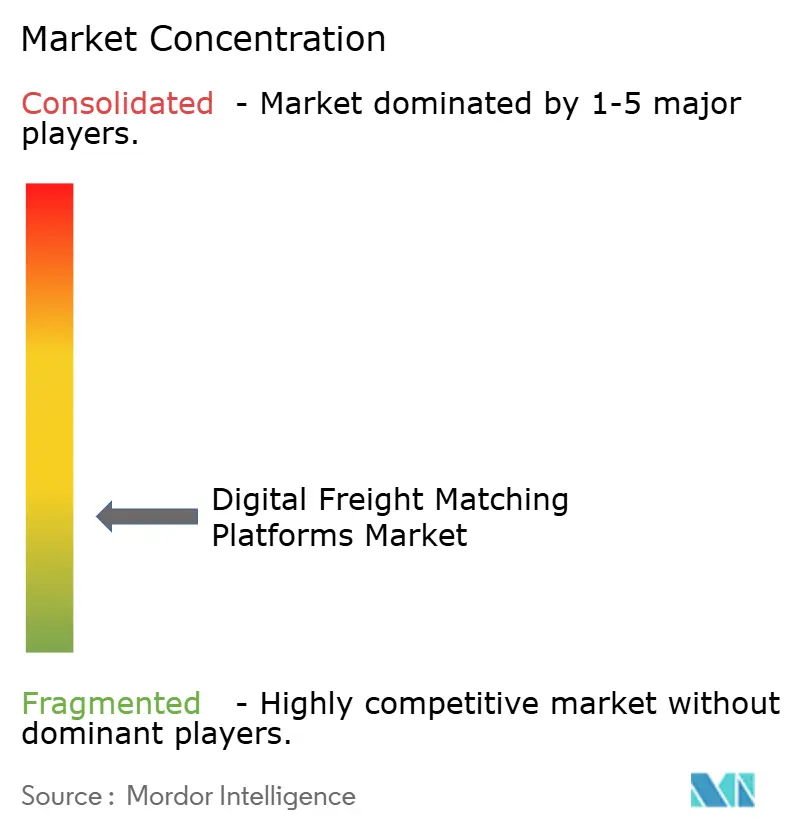

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas Digitales de Coincidencia de Carga por Mordor Intelligence

El tamaño del Mercado de Plataformas Digitales de Coincidencia de Carga se estima en USD 39,62 mil millones en 2026, y se espera que alcance USD 136,61 mil millones en 2031, a una CAGR del 28,09% durante el período de previsión (2026-2031). Los plazos de entrega de envíos ajustados, el auge de los flujos de comercio electrónico parcelizados y el impulso regulatorio hacia la presentación de informes de carbono de Alcance 3 están orientando a los expedidores hacia ecosistemas ricos en datos que consolidan la fijación de precios, la búsqueda de capacidad y la documentación en un único flujo de trabajo. La consolidación entre las agencias de intermediación, junto con productos financieros integrados como el pago el mismo día y el seguro de carga, está ampliando los flujos de ingresos de las plataformas más allá de la tarifa de coincidencia principal. La penetración de la telemática, reforzada por el despliegue del 5G, alimenta la ubicación en tiempo real de los camiones y el estado del equipo en los motores de fijación de precios, lo que permite ajustes dinámicos de tarifas en ciclos de 30 minutos. Por último, las persistentes amenazas de fraude en el transporte de carga están impulsando la adopción generalizada de la verificación de identidad de transportistas y la prueba de entrega anclada en cadena de bloques, asegurando la confianza en el mercado de plataformas digitales de coincidencia de carga.

Conclusiones Clave del Informe

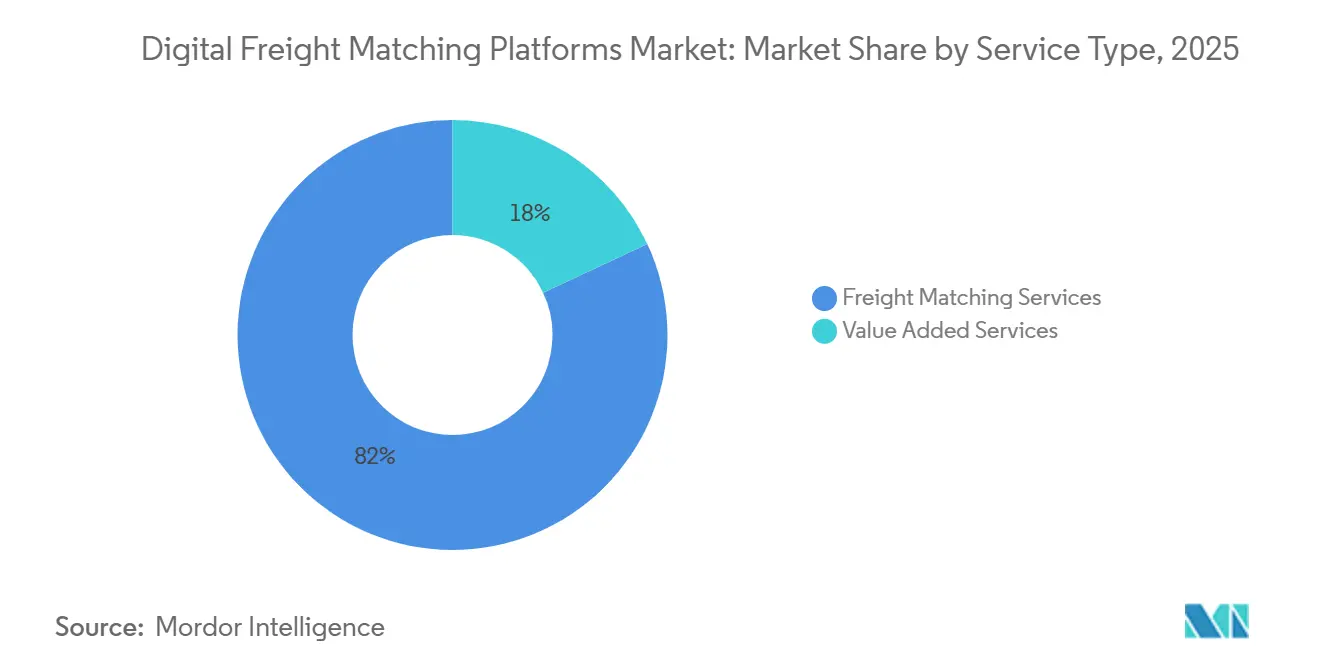

- Por perspectiva de servicio, los servicios de coincidencia de carga lideraron con el 81,96% del tamaño del mercado de plataformas digitales de coincidencia de carga en 2025, mientras que se proyecta que los servicios de valor agregado se expandan a una CAGR del 32,51% entre 2026-2031.

- Por perspectiva de plataforma, los portales basados en web capturaron el 54,73% de la participación del mercado de plataformas digitales de coincidencia de carga en 2025; se prevé que las aplicaciones móviles crezcan a una CAGR del 33,14% entre 2026-2031, impulsadas por la adopción de teléfonos inteligentes por parte de los operadores-propietarios.

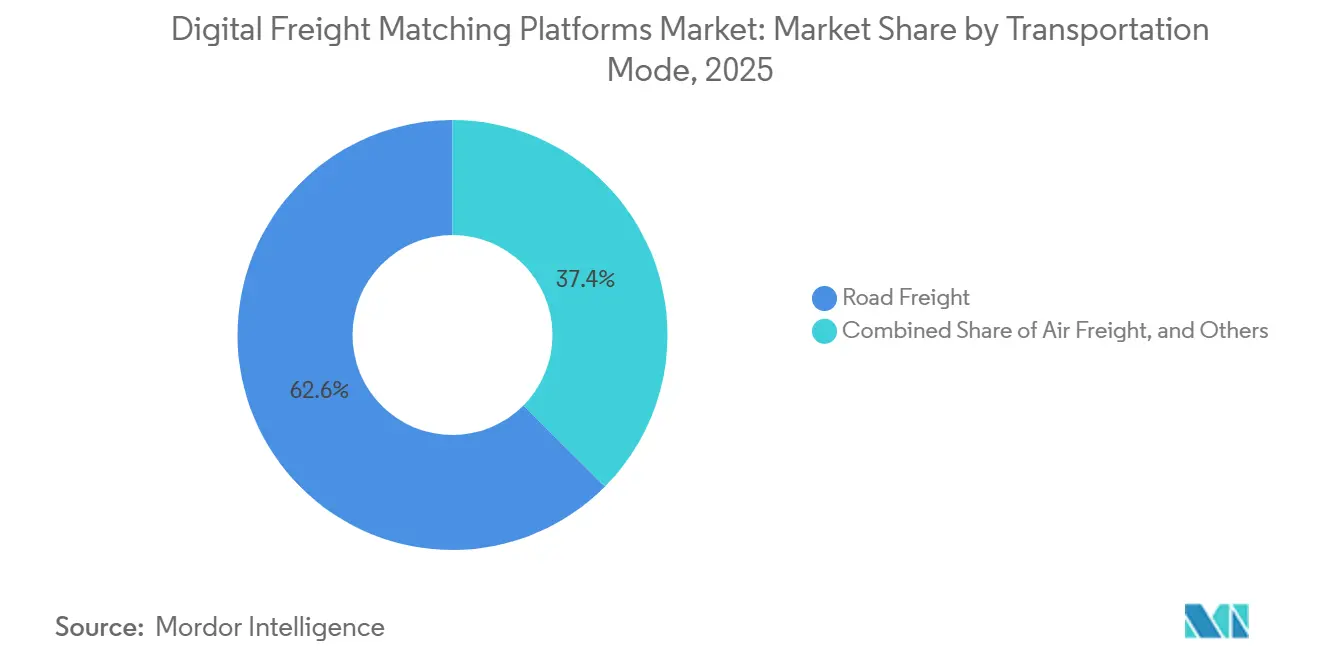

- Por modo de transporte, la carga por carretera mantuvo una participación del 62,56% en 2025, mientras que se espera que la carga aérea registre el crecimiento más rápido con una CAGR del 33,35% entre 2026-2031.

- Por usuario final, el comercio minorista y electrónico representó el 27,57% de la demanda en 2025 y se proyecta que aumente a una CAGR del 30,08% entre 2026-2031, a medida que la entrega al día siguiente se convierte en la norma.

- Por geografía, América del Norte siguió siendo el mayor contribuyente regional con una participación del 38,16% en 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 35,42% entre 2026-2031, impulsado por la Plataforma Unificada de Interfaz Logística de India y el mandato de telemática 5G de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas Digitales de Coincidencia de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente necesidad de conexiones confiables entre transportistas y expedidores | +5.2% | América del Norte y Europa como núcleo; expansión global | Mediano plazo (2-4 años) |

| Demanda de visibilidad de envíos en tiempo real | +4.8% | Corredores urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La parcelización del comercio electrónico impulsa la demanda de capacidad spot | +6.1% | Mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adquisición autónoma impulsada por IA y fijación dinámica de precios | +5.5% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La presentación de informes de carbono de Alcance 3 impulsa la consolidación de cargas centrada en datos | +3.7% | Mandatos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Proliferación de telemática habilitada por edge (sensores 5G/IoT) | +4.3% | Despliegue rápido en América del Norte y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Conexiones Confiables entre Transportistas y Expedidores

El cierre repentino de un importante intermediario digital a finales de 2023 dejó a los expedidores buscando desesperadamente cómo redirigir miles de cargas diarias, exponiendo el riesgo operativo de las plataformas con escaso capital. En respuesta, las plataformas han endurecido las reglas de incorporación, exigiendo historiales de desempeño de 12 meses, seguros activos y puntajes de seguridad limpios de la FMCSA antes de adjudicar licitaciones. Los intermediarios con licencia ahora deben revelar la compensación del transportista dentro de las 48 horas posteriores a la entrega bajo la Regla de Transparencia para Intermediarios, reduciendo las brechas de información que alguna vez desincentivaron a los transportistas a utilizar bolsas de carga basadas en aplicaciones. Las relaciones con transportistas recurrentes se recompensan con mayores probabilidades de aceptación de licitaciones, generando un ciclo virtuoso de confiabilidad y volumen que consolida a los actores establecidos que poseen amplias redes de transportistas. En consecuencia, el mercado de plataformas digitales de coincidencia de carga compite cada vez más en la calidad de la red en lugar de en descuentos de tarifas de comisión[1]"Regla Final de Transparencia para Intermediarios," Administración Federal de Seguridad de Transportistas Motorizados de los EE. UU., fmcsa.dot.gov.

Demanda de Visibilidad de Envíos en Tiempo Real

Las actualizaciones de GPS con intervalos inferiores a una hora se han convertido en un requisito básico, con el 72% de los expedidores en una encuesta de 2024 insistiendo en actualizaciones de ubicación para cargas de alto valor. Las integraciones con Motive, Geotab y Samsara canalizan la telemetría de más de 6 millones de camiones de Clase 8 hacia los sistemas de gestión de transporte, reemplazando las llamadas telefónicas de verificación. Las actualizaciones automatizadas del tiempo estimado de llegada reducen las penalizaciones por detención y permiten a los muelles de los almacenes reordenar las citas de entrada sobre la marcha. El efecto en cadena son inventarios más ajustados, que liberan capital de trabajo para los expedidores al tiempo que generan una mayor velocidad de transacciones para las plataformas. La visibilidad también sustenta la suscripción de seguros, con datos de temperatura o impacto en tiempo real que satisfacen las condiciones de las pólizas de carga y generan descuentos en las tarifas que las plataformas trasladan a los transportistas[2]"La SEC adopta normas de divulgación climática," Comisión de Bolsa y Valores de los EE. UU., sec.gov.

La Parcelización del Comercio Electrónico Impulsa la Demanda de Capacidad Spot

Dos tercios de los vendedores en marketplaces ahora envían en cantidades de carga fraccionada (LTL) o en paquetes en lugar de palés completos, comprimiendo los plazos de licitación e incrementando los volúmenes del mercado spot. Los intermediarios digitales contrarrestan la volatilidad formando alianzas en el mismo día con transportistas regionales; la asociación de Uber Freight con Better Trucks redujo los kilómetros en vacío en un 22% en los corredores piloto de Texas y California. Shopify envía más de un millón de pedidos diarios a través de redes conectadas por API, evitando a los proveedores de logística de terceros (3PL) que requieren ventanas de reserva de 48 horas. Para el mercado de plataformas digitales de coincidencia de carga, la parcelización se traduce en un mayor número de transacciones por dólar de ingresos, amplificando la oportunidad de ingresos para las plataformas que automatizan eficientemente las microcargas.

Adquisición Autónoma Impulsada por IA y Fijación Dinámica de Precios

Los agentes de aprendizaje por refuerzo ahora adjudican licitaciones en menos de 15 minutos, alcanzando tasas de aceptación del 94% en comparación con la norma de seis horas para la intermediación humana. La IA generativa redacta solicitudes de propuestas y propone emparejamientos de transportistas, reduciendo los tiempos de ciclo en un tercio para los fabricantes del segmento medio del mercado. Las tarifas spot se actualizan cada 30 minutos basándose en las relaciones carga-camión en vivo de DAT, los precios del diésel y los eventos meteorológicos, lo que permite a las plataformas preservar el margen al tiempo que ofrecen tarifas justas que mantienen la lealtad de los transportistas. Las asociaciones con desarrolladores de camiones autónomos preposicionan tractores de conducción autónoma en corredores de alta densidad, reduciendo los costos de transporte en un 20% y construyendo una ventaja de datos que las bolsas de carga puras no pueden replicar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta fragmentación de la industria logística | -3.4% | Más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y privacidad de datos | -2.8% | Mayor exposición regulatoria en la UE y América del Norte | Corto plazo (≤ 2 años) |

| El creciente fraude en el transporte de carga socava la confianza en la plataforma | -2.1% | Zona crítica en América del Norte, extendiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Falta de estándares abiertos de interoperabilidad (APIs TMS ↔ plataformas digitales de coincidencia de carga) | -2.6% | Fragmentación más alta entre los expedidores del segmento medio del mercado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fragmentación de la Industria Logística

En los Estados Unidos, el 91% de 1,2 millones de transportistas con licencia operan seis o menos camiones, una estructura que resiste la incorporación digital completa. Muchos operadores-propietarios dependen de despachadores heredados, facturas en papel y máquinas de fax en las estaciones de combustible, lo que obliga a los intermediarios digitales a mantener soporte telefónico que limita las ganancias de automatización. El obstáculo de Europa es la diversidad regulatoria, donde 27 estados miembros interpretan de manera diferente las normas de cabotaje y descanso de los conductores, lo que complica la orquestación de redes transfronterizas. Incluso después de que Sennder absorbiera la unidad de la UE de C.H. Robinson, las migraciones de contratos de transportistas y las diferencias de IVA ralentizaron el despliegue unificado de algoritmos[3]"Datos sobre Vehículos Motorizados Comerciales," Administración Federal de Seguridad de Transportistas Motorizados de los EE. UU., fmcsa.dot.gov.

Riesgos de Ciberseguridad y Privacidad de Datos

El ransomware interrumpió dos transportistas de carga fraccionada (LTL) en los EE. UU. en 2024, congelando la visibilidad de envíos y la facturación durante semanas y poniendo de relieve la vulnerabilidad de las plataformas en la nube. La orientación de la CISA ahora prescribe arquitectura de confianza cero, autenticación multifactor (MFA) y pasarelas de API cifradas para los proveedores de tecnología de transporte de carga. Las multas del RGPD de hasta el 4% de los ingresos globales elevan las apuestas para la prevención de infracciones en Europa. El fraude de identidad agrava la exposición; el FBI atribuye el 18% de los informes de robo de carga de 2023 a la doble intermediación facilitada digitalmente. Las plataformas, por lo tanto, enfrentan una disyuntiva de costos entre la incorporación sin fricciones y la verificación de seguridad rigurosa[4]"Paquete de Movilidad," Comisión Europea, europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Perspectiva de Servicio: Los Servicios de Valor Agregado Aceleran la Diversificación de Ingresos

Los Servicios de Coincidencia de Carga dominaron con el 81,96% de los ingresos de 2025, reflejando la importancia fundamental de los flujos de trabajo ágiles de publicación y licitación de cargas. Sin embargo, se prevé que los Servicios de Valor Agregado se expandan a una CAGR del 32,51% entre 2026-2031, a medida que las plataformas integran factoring, tarjetas de combustible y paneles de cumplimiento normativo. El equilibrio de la participación del mercado de plataformas digitales de coincidencia de carga se está inclinando así hacia flujos de ingresos auxiliares que amortiguan la naturaleza cíclica de los márgenes de las tarifas spot. Por ejemplo, la cobertura de carga integrada de Loadsmart retiene el 15% de las primas en el momento del pago, superando la tasa de comisión del 8–12% en la intermediación sola. Redwood Logistics se asoció con TriumphPay en 2025, reduciendo los ciclos de conversión de efectivo de los transportistas de 30 días a 24 horas y profundizando la lealtad entre las pequeñas flotas.

El cambio también agudiza las ventajas competitivas. La adquisición de los activos de Convoy por parte de DAT enfatizó los contratos con expedidores y los rieles de pago sobre la tecnología de coincidencia pura, ilustrando cómo el mercado de plataformas digitales de coincidencia de carga está revaluando la infraestructura de datos y financiera. Las plataformas que no logren realizar ventas cruzadas de seguros, pagos o cumplimiento normativo arriesgan la comoditización a medida que las APIs hacen que la coincidencia básica de cargas sea ubicua. En consecuencia, el tamaño del mercado de plataformas digitales de coincidencia de carga atribuible a los Servicios de Valor Agregado está en camino de más que triplicarse durante la ventana de previsión, remodelando los perfiles de margen en todo el sector.

Por Perspectiva de Plataforma: Las Interfaces Móviles Impulsan la Participación de los Operadores-Propietarios

Los portales web concentraron el 54,73% del gasto de 2025 porque los expedidores empresariales procesan licitaciones de múltiples cargas a través de paneles de escritorio que se sincronizan con el software de sistemas de gestión de transporte (TMS). No obstante, se prevé que las aplicaciones móviles registren una CAGR del 33,14% (2026-2031), impulsadas por más de 500.000 operadores-propietarios en los EE. UU. que prefieren flujos de trabajo basados en teléfonos inteligentes. Uber Freight informa que el 62% de las interacciones con los transportistas ahora ocurren dentro de su aplicación móvil, donde los conductores pueden aceptar una carga, escanear el conocimiento de embarque y activar el pago instantáneo en una sola sesión. El escaneo de códigos de barras basado en cámara de Cargomatic reduce los errores de ingreso de datos en un 35%, demostrando que los sensores del teléfono desbloquean una automatización ausente en las plataformas web.

Las mejoras de latencia derivadas del 5G inclinan aún más la balanza; los tiempos de ida y vuelta inferiores a 100 milisegundos permiten inspecciones de video en tiempo real y chat en vivo, características inadecuadas en los paneles web heredados. Sin embargo, las tareas complejas de múltiples paradas o consolidación de carga fraccionada (LTL) todavía favorecen las cuadrículas de planificación en pantalla grande. Los proveedores, por lo tanto, mantienen la paridad de funciones en todos los canales para capturar tanto a las empresas como a los segmentos de transportistas de larga cola, garantizando que el crecimiento del mercado de plataformas digitales de coincidencia de carga sea inclusivo de las diversas preferencias de los usuarios.

Por Modo de Transporte: La Digitalización del Flete Aéreo se Dispara

La Carga por Carretera representó el 62,56% de los ingresos de 2025 porque los mercados spot de carga de camión completo son maduros y fragmentados, condiciones ideales para la intermediación digital. Sin embargo, se prevé que las reservas de Carga Aérea a través de WebCargo, CargoAi y las API directas de aerolíneas aumenten a una CAGR del 33,35% (2026-2031) a medida que el comercio electrónico y los productos farmacéuticos de alto valor demandan velocidad transfronteriza. El estándar ONE Record de la Asociación Internacional de Transporte Aéreo permite a las plataformas obtener capacidad de más de 35 aerolíneas sin integraciones a medida.

La digitalización oceánica ha sido desigual desde el cierre de TradeLens, sin embargo, la participación del 12% de Maersk Spot en su propio volumen de contenedores en 2024 demuestra que los expedidores pagarán por la certeza de la tarifa y el espacio garantizado. El ferroviario sigue siendo el rezagado debido a la limitada divulgación de capacidad en tiempo real por parte de los ferrocarriles de Clase I, aunque J.B. Hunt ahora enruta el 28% de su volumen intermodal a través de licitación automatizada. Con las aerolíneas compitiendo por publicar tarifas digitales, la carga aérea podría superar a la oceánica en penetración digital mucho antes del horizonte de previsión, diversificando el mercado de plataformas digitales de coincidencia de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Comercio Minorista y Electrónico Supera a Todos los Sectores

El Comercio Minorista y Electrónico capturó una participación del 27,57% en 2025 y se prevé que crezca a una CAGR del 30,08% (2026-2031) a medida que las expectativas de entrega el mismo día se extienden más allá de las ciudades de nivel 1. Amazon, Shopify y una serie de operadores de marketplaces aprovechan la capacidad spot en tiempo real para gestionar el desbordamiento de la temporada pico, evitando las ventanas de reserva de proveedores de logística de terceros (3PL) que se extienden hasta 48 horas. La Manufactura, el segundo segmento más grande, se apoya en el reabastecimiento justo a tiempo; las escaseces de semiconductores llevaron a los fabricantes de equipos originales (OEM) a aumentar el gasto en flete spot en un 22% en 2024 para componentes expeditados.

Alimentos y Bebidas y Salud requieren control de temperatura y documentación de la cadena de custodia. Las plataformas que integran sensores IoT de Samsara o Tive satisfacen el cumplimiento de la FSMA y las Buenas Prácticas de Distribución (GDP), lo que permite tarifas premium y una mayor participación en la cartera de clientes. Petróleo y Gas depende de plataformas planas especializadas y cisternas en cuencas de recursos, con intermediarios especializados optimizando el retorno de carga para equipos de perforación. Colectivamente, estas dinámicas consolidan al Comercio Minorista y Electrónico como el principal motor de crecimiento del mercado de plataformas digitales de coincidencia de carga, mientras que los segmentos de nicho refuerzan la importancia de la experiencia en cumplimiento normativo específico del segmento.

Análisis Geográfico

América del Norte contribuyó con el 38,16% de los ingresos de 2025 gracias al alto cumplimiento del dispositivo de registro electrónico (ELD), los ecosistemas de intermediación maduros y la rápida promulgación de la Regla de Transparencia para Intermediarios. La adquisición de Coyote Logistics por parte de RXO por USD 1.025 mil millones unió una cartera de 100.000 transportistas y USD 7 mil millones en flete anual bajo una única plataforma tecnológica, intensificando las ventajas competitivas de escala. Canadá está alcanzando el ritmo a través de corredores transfronterizos que conectan el centro automotriz de Ontario con los almacenes del Medio Oeste de los EE. UU., mientras que el auge del nearshoring en México elevó los volúmenes transfronterizos en un 14% en 2024, impulsando aplicaciones bilingües denominadas en pesos.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 35,42% entre 2026-2031. El mandato de telemática habilitada por 5G de China crea un lago de datos centralizado que alimenta los centros nacionales de coincidencia de cargas, mientras que la Plataforma Unificada de Interfaz Logística de India estandariza las APIs a través de las fronteras estatales, reduciendo drásticamente los costos de integración. La ola de comercio electrónico del Sudeste Asiático agrega mensajeros en motocicleta y triciclos en aplicaciones digitales, convirtiendo las microcargas en un nicho lucrativo. La envejecida población de conductores de Japón acelera la adopción de camiones autónomos en la arteria Tokio-Osaka, un indicador temprano de que la escasez de mano de obra puede catalizar la adopción digital.

Europa queda rezagada debido a la fragmentación lingüística y regulatoria, pero la adquisición de la unidad europea de C.H. Robinson por parte de Sennder podría forjar una red panregional que facilite las reservas transfronterizas. El Paquete de Movilidad de la UE endurece el cumplimiento del cabotaje y el descanso de los conductores, lo que lleva a las plataformas a integrar registros generados automáticamente que minimizan las multas. Oriente Medio y África siguen siendo incipientes, sin embargo, la Estrategia Nacional de Transporte y Logística de Arabia Saudita busca reducir los costos logísticos del 13% al 8% del PIB para 2030, creando un impulso de política favorable. La congestión portuaria de Sudáfrica impulsa la digitalización del flete interior, mientras que los corredores piloto de Nigeria insinúan un ahorro del 25% en el flete a través de la consolidación de cargas.

Panorama Competitivo

Los principales proveedores, C.H. Robinson, Uber Freight, XPO, J.B. Hunt 360 y DAT, controlan la mayoría del volumen coincidente digitalmente en América del Norte, lo que indica una concentración moderada. La consolidación se intensificó tras el acuerdo de Coyote por parte de RXO y la adquisición europea de Sennder, señalando que la escala y los datos exclusivos de expedidores superan a la tecnología pura en el mercado de plataformas digitales de coincidencia de carga actual. La diferenciación estratégica gira en torno a la especialización vertical y las finanzas integradas. Por ejemplo, Uber Freight agrupa tarjetas de combustible y pago el mismo día para aumentar la participación en la cartera de clientes por carga, mientras que DAT aprovecha los rieles de pago de Convoy para pivotar de proveedor de datos a intermediario de alcance completo.

Los agentes de adquisición autónoma son el nuevo campo de batalla, alcanzando el 94% de aceptación de licitaciones en 15 minutos para las plataformas que despliegan aprendizaje por refuerzo. Las normas de transparencia para intermediarios empujan a los actores establecidos a justificar las tasas de comisión con servicios tangibles, auditoría de carbono, seguros y factoring, en lugar de márgenes opacos.

Los competidores disruptivos que no puedan añadir herramientas financieras y de cumplimiento normativo arriesgan la erosión de márgenes a medida que las APIs de coincidencia de cargas se comoditizan. La narrativa competitiva, por lo tanto, favorece a los actores bien capitalizados que combinan grandes lagos de datos, pagos integrados y experiencia en cumplimiento normativo vertical.

Líderes de la Industria de Plataformas Digitales de Coincidencia de Carga

Uber Freight (Uber Technologies, Inc.)

Convoy, Inc

XPO, Inc.

C.H. Robinson

DAT Freight & Analytics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: Uber Freight se asoció con Better Trucks para reducir los kilómetros en vacío en un 22% en los corredores de consolidación de última milla en California y Texas.

- Julio de 2025: DAT Freight & Analytics adquirió los activos de la plataforma de Convoy, integrando la infraestructura de pago de transportistas para expandirse más allá de la evaluación comparativa hacia el flete gestionado.

- Septiembre de 2024: RXO cerró su adquisición de Coyote Logistics por USD 1.025 mil millones, formando una plataforma de ingresos de USD 7 mil millones con 100.000 transportistas activos.

- Septiembre de 2024: Sennder adquirió el brazo de transporte terrestre europeo de C.H. Robinson, marcando la primera compra respaldada por capital de riesgo de la red continental de un intermediario tradicional.

Alcance del Informe Global del Mercado de Plataformas Digitales de Coincidencia de Carga

Las plataformas digitales de coincidencia de carga proporcionan soluciones a expedidores y transportistas conectándolos en tiempo real. Es una tecnología relativamente nueva ofrecida a través de una aplicación o una plataforma que permite a los expedidores compartir sus requisitos de carga y asistir a los transportistas en la búsqueda y reserva de cargas de manera eficiente.

El informe cubre un análisis completo de antecedentes del mercado de plataformas digitales de coincidencia de carga, incluida una evaluación del sector y la contribución de la industria a la economía, una descripción general del mercado, la estimación del tamaño del mercado para los segmentos críticos, las regiones clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las estadísticas esenciales de producción y consumo.

El mercado de plataformas digitales de coincidencia de carga está segmentado por perspectiva de servicio (servicios de valor agregado y servicios de coincidencia de carga), perspectiva de plataforma (basado en web y basado en móvil), modo de transporte (carga ferroviaria, carga por carretera, carga oceánica y carga aérea), usuario final (alimentos y bebidas, comercio minorista y electrónico, manufactura, petróleo y gas, automotriz, salud y otros usuarios finales) y región (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el mercado de plataformas digitales de coincidencia de carga en valor (USD) para todos los segmentos anteriores.

| Servicios de Coincidencia de Carga |

| Servicios de Valor Agregado |

| Basado en Web |

| Basado en Móvil |

| Carga Ferroviaria |

| Carga por Carretera |

| Carga Oceánica |

| Carga Aérea |

| Alimentos y Bebidas |

| Comercio Minorista y Electrónico |

| Manufactura |

| Petróleo y Gas |

| Automotriz |

| Salud |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Perspectiva de Servicio | Servicios de Coincidencia de Carga | |

| Servicios de Valor Agregado | ||

| Por Perspectiva de Plataforma | Basado en Web | |

| Basado en Móvil | ||

| Por Modo de Transporte | Carga Ferroviaria | |

| Carga por Carretera | ||

| Carga Oceánica | ||

| Carga Aérea | ||

| Por Usuario Final | Alimentos y Bebidas | |

| Comercio Minorista y Electrónico | ||

| Manufactura | ||

| Petróleo y Gas | ||

| Automotriz | ||

| Salud | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de plataformas digitales de coincidencia de carga en 2031?

Se prevé que el mercado alcance USD 136,61 mil millones en 2031, creciendo a una CAGR del 28,09% de 2026 a 2031.

¿Qué región se espera que registre el crecimiento de ingresos más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 35,42% entre 2026-2031, impulsado por el despliegue de la Plataforma Unificada de Interfaz Logística (ULIP) de India y el mandato de telemática 5G de China.

¿Por qué son importantes los servicios de valor agregado para las plataformas digitales de carga?

¿Por qué son importantes los servicios de valor agregado para las plataformas digitales de carga?

¿Cómo afectan los cambios regulatorios a las relaciones entre transportistas e intermediarios?

¿Cómo afectan los cambios regulatorios a las relaciones entre transportistas e intermediarios?

¿Qué tecnologías sustentan la adquisición autónoma de carga?

¿Qué tecnologías sustentan la adquisición autónoma de carga?

¿Cómo están ayudando las plataformas a los expedidores a cumplir con los mandatos de presentación de informes de carbono de Alcance 3?

¿Cómo están ayudando las plataformas a los expedidores a cumplir con los mandatos de presentación de informes de carbono de Alcance 3?

Última actualización de la página el: