Tamaño y Participación del Mercado de Logística Sanitaria Directa al Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

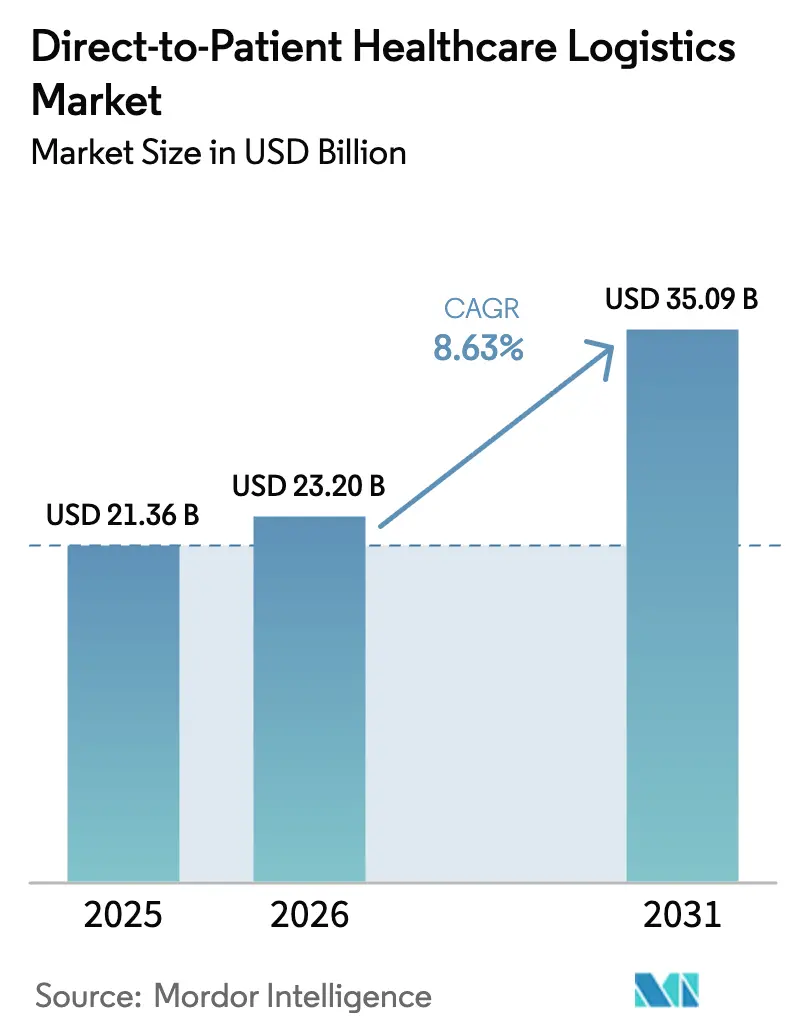

| Tamaño del Mercado (2026) | 23.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Sanitaria Directa al Paciente por Mordor Intelligence

El tamaño del Mercado de Logística Sanitaria Directa al Paciente fue valorado en 21.360 millones de USD en 2025 y se estima que crecerá desde 23.200 millones de USD en 2026 hasta alcanzar los 35.090 millones de USD en 2031, a una CAGR del 8,63% durante el período de pronóstico (2026-2031). La creciente adopción de ensayos clínicos descentralizados e híbridos, el auge de los biológicos sensibles a la temperatura y la consolidación de las e-farmacias están redefiniendo los modelos de distribución hacia la entrega a domicilio. La claridad regulatoria, especialmente la guía de ensayos clínicos descentralizados de la FDA de septiembre de 2024, elimina barreras clave, permitiendo a los patrocinadores enviar productos en investigación directamente a los hogares de los participantes e impulsando nuevas inversiones en infraestructura de cadena de frío y herramientas de visibilidad digital. Los grandes proveedores de logística están implementando enrutamiento basado en inteligencia artificial, sensores IoT y seguimiento mediante cadena de bloques para mejorar el cumplimiento normativo y reducir el riesgo de excursiones de temperatura, mientras que los especialistas más pequeños se posicionan en nichos de etiquetado, preparación de kits y plataformas de participación del paciente. La externalización estratégica por parte de los patrocinadores farmacéuticos hacia socios 3PL/4PL cualificados continúa acelerando la entrada al mercado en regiones emergentes, ampliando el acceso a cohortes de pacientes de difícil alcance y reduciendo las cargas de costos fijos.

Conclusiones Clave del Informe

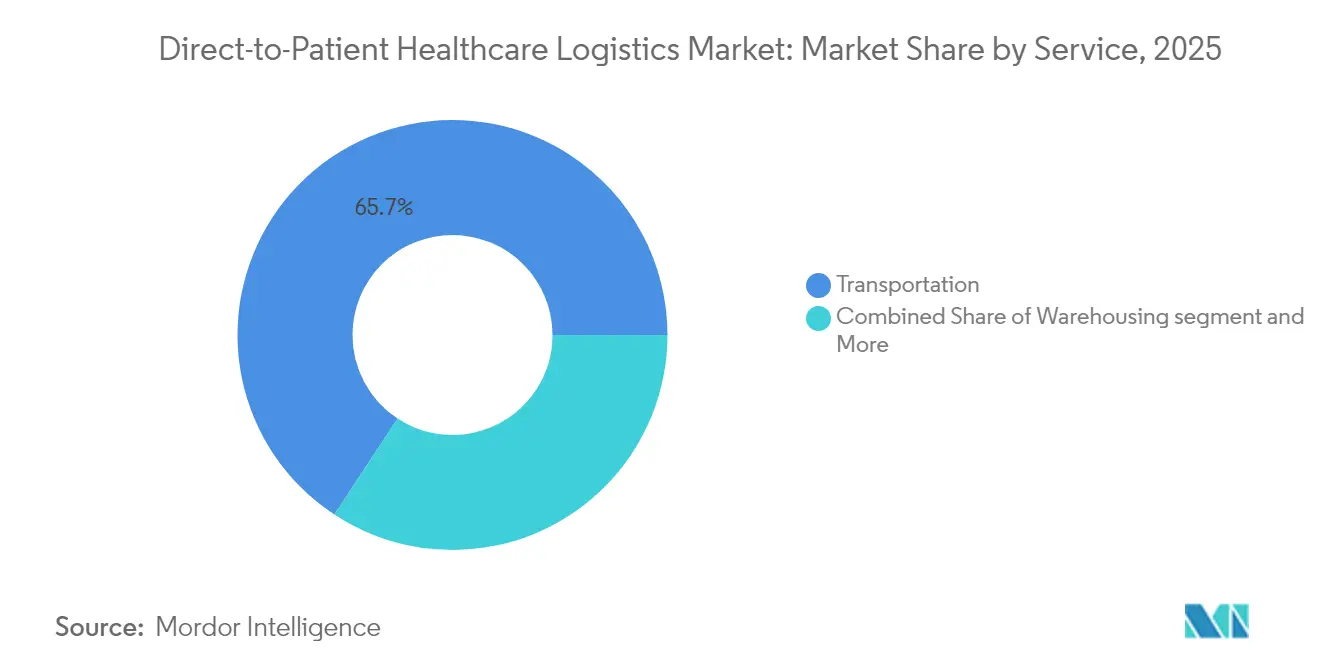

- Por servicio, el transporte representó el 65,74% de la participación en los ingresos del mercado de logística sanitaria directa al paciente en 2025. Se proyecta que el mercado de logística sanitaria directa al paciente para servicios de valor añadido avance a una CAGR del 11,02% entre 2026 y 2031.

- Por producto, la entrega de medicamentos recetados representó el 47,88% del tamaño del mercado de logística sanitaria directa al paciente en 2025. Se prevé que el mercado de logística sanitaria directa al paciente para servicios de apoyo a ensayos domiciliarios se expanda a una CAGR del 12,61% entre 2026 y 2031.

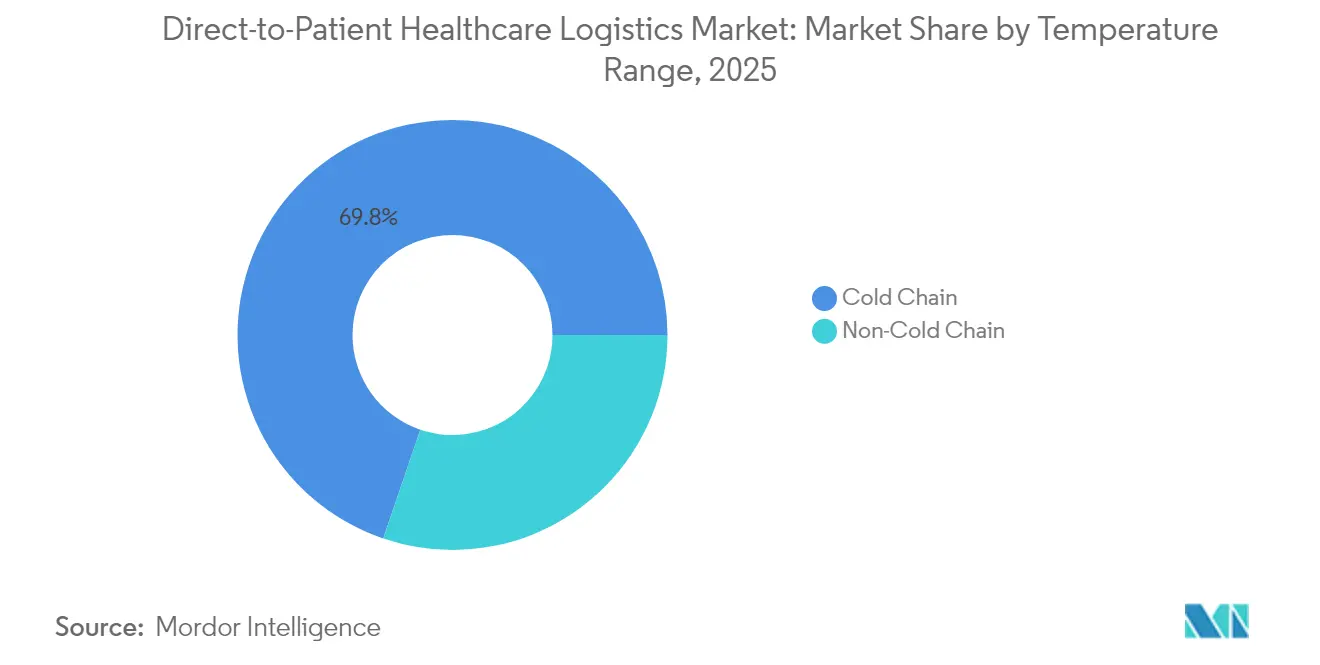

- Por rango de temperatura, la cadena de frío capturó el 69,78% de la participación del mercado de logística sanitaria directa al paciente en 2025. El mercado de logística sanitaria directa al paciente para cadena de frío crece a una CAGR del 10,31% entre 2026 y 2031.

- Por usuario final, los patrocinadores farmacéuticos y biotecnológicos lideraron con el 44,62% de la participación del mercado de logística sanitaria directa al paciente en 2025. El mercado de logística sanitaria directa al paciente para proveedores de atención sanitaria domiciliaria muestra el crecimiento más rápido con una CAGR del 11,74% entre 2026 y 2031.

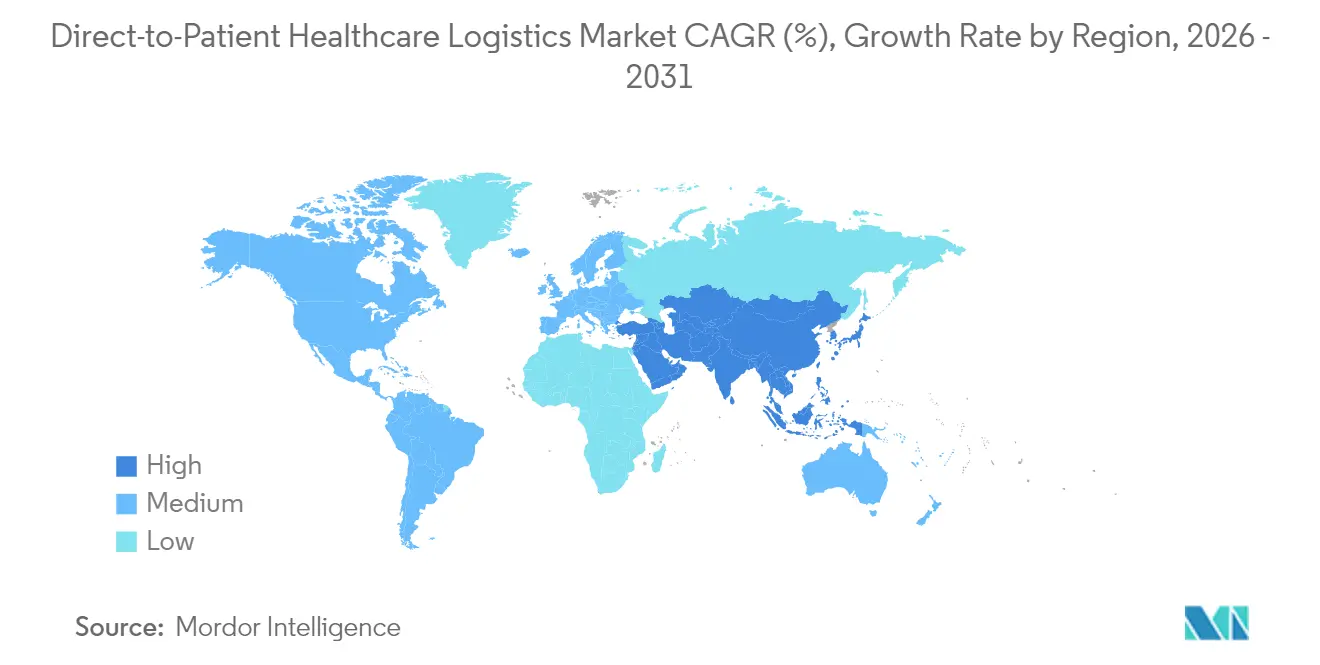

- Por geografía, América del Norte concentró el 39,95% de los ingresos del mercado de logística sanitaria directa al paciente de 2025. Se proyecta que el mercado de logística sanitaria directa al paciente para Asia-Pacífico registre una CAGR del 10,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Sanitaria Directa al Paciente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Acelerado hacia Ensayos Clínicos Descentralizados e Híbridos que Elevan la Demanda de Logística Domiciliaria | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Biológicos de Alto Valor y Terapias Celulares y Génicas que Requieren una Entrega Directa al Paciente con Cadena de Frío Estricta | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Generalizada de E-Farmacias que Impulsa Envíos de Recetas Directos al Consumidor con Cumplimiento Normativo | +1.5% | Global, con variaciones regulatorias por región | Corto plazo (≤ 2 años) |

| Mejora Demostrada en la Adherencia y Retención de Pacientes gracias a la Entrega de Medicamentos a Domicilio | +1.3% | Global, particularmente eficaz en el manejo de enfermedades crónicas | Mediano plazo (2-4 años) |

| Visibilidad de Temperatura/Ubicación de Extremo a Extremo Habilitada por IoT que Reduce el Riesgo de Cumplimiento y los Costos | +1.0% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Externalización Estratégica hacia Proveedores Especializados 3PL/4PL que Amplía el Alcance Global Directo al Paciente a Menor Costo Fijo | +0.9% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Ensayos Clínicos Descentralizados e Híbridos que Elevan la Demanda de Logística Domiciliaria

La guía de la FDA de septiembre de 2024 autoriza de manera concluyente a los patrocinadores a enviar productos en investigación directamente a los participantes, estableciendo reglas claras sobre embalaje, etiquetado y responsabilidad[1]Administración de Alimentos y Medicamentos, "Ensayos Clínicos Descentralizados para Medicamentos, Productos Biológicos y Dispositivos," fda.gov. Los patrocinadores ahora integran visitas de telemedicina, apoyo de enfermería local y entrega a domicilio para reducir la carga del paciente y reclutar cohortes diversas. Los ensayos oncológicos se benefician más porque los modelos remotos mitigan la fatiga por desplazamiento en pacientes inmunocomprometidos. Los proveedores de logística han respondido añadiendo embalajes con GPS en tiempo real y habilitados para temperatura; Patheon apoya ensayos descentralizados en más de 50 países con kits inteligentes conectados a la nube. Estos avances amplían el alcance global al tiempo que salvaguardan la integridad del producto.

Proliferación de Biológicos de Alto Valor y Terapias Celulares y Génicas que Requieren una Entrega Directa al Paciente con Cadena de Frío Estricta

La comercialización de terapias celulares y génicas exige almacenamiento criogénico por debajo de –150 °C, impulsando la inversión de capital en congeladores validados, energía redundante y personal capacitado. El sistema Fusion de Chart MVE ofrece tiempos de retención de 7 días sin criógeno de sacrificio, una salvaguarda crítica para la mitigación del riesgo en la última milla. UPS Healthcare amplió la capacidad en seis zonas de temperatura mediante la adquisición de Frigo-Trans y BPL. La mayor documentación de la FDA sobre la gestión de excursiones de temperatura favorece a los proveedores que poseen plataformas de cadena de custodia de extremo a extremo, estimulando la diferenciación en un nivel de servicio premium.

Adopción Generalizada de E-Farmacias que Impulsa Envíos de Recetas Directos al Consumidor con Cumplimiento Normativo

La norma ACNU de la FDA de enero de 2025 permite que las aplicaciones móviles orienten la selección de medicamentos de venta libre, alineando el comercio minorista digital con las entregas a domicilio. La concesión de licencias estatales de farmacia sigue siendo variable, pero los marcos estandarizados de buenas prácticas de distribución reducen la complejidad para los grandes centros de pedidos por correo. Las obligaciones de reporte ante la DEA bajo 21 CFR 1304 elevan los costos de cumplimiento, dirigiendo el volumen hacia especialistas con experiencia en telemetría de sustancias controladas. LillyDirect ilustra el cumplimiento directo del fabricante que omite las capas tradicionales de gestores de beneficios farmacéuticos, combinando pedidos en línea con envíos nocturnos con control de temperatura[2]Lilly, "LillyDirect: Una Plataforma de Atención Directa al Consumidor," lillydirect.com.

Mejora Demostrada en la Adherencia y Retención de Pacientes gracias a la Entrega de Medicamentos a Domicilio

Estudios revisados por pares confirman una mayor persistencia en la renovación de recetas entre los usuarios de entrega a domicilio; el 64% reporta una mejor calidad de vida gracias a envíos sincronizados y seguimientos con farmacéuticos. Los motores de recordatorio basados en inteligencia artificial personalizan las notificaciones, reduciendo la fatiga por alertas que afectó a aplicaciones anteriores. Los programas piloto de la COVID-19 en Tailandia mostraron menos problemas relacionados con los medicamentos cuando los hospitales pasaron a la distribución puerta a puerta. Estos resultados respaldan el apoyo de los pagadores a los modelos directos al paciente como intervenciones rentables de gestión de enfermedades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Fragmentados y en Evolución para la Dispensación Directa y los Envíos Transfronterizos | -1.4% | Global, con particular complejidad en Europa y mercados emergentes | Largo plazo (≥ 4 años) |

| Altos Costos de Capital y Operativos de la Infraestructura Criogénica Validada para la Última Milla | -1.1% | Global, con mayor impacto en mercados emergentes sensibles a los costos | Mediano plazo (2-4 años) |

| Crecientes Riesgos de Ciberseguridad y Privacidad de Datos Vinculados a la Telemetría en Tiempo Real con Identificación del Paciente | -0.8% | Global, con aplicación más estricta en Europa y mercados desarrollados | Corto plazo (≤ 2 años) |

| Exposición a Responsabilidades por Excursiones de Temperatura en Redes de Mensajería Local Fragmentadas | -0.6% | Global, con mayor impacto en regiones con infraestructura especializada limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Fragmentados y en Evolución para la Dispensación Directa y los Envíos Transfronterizos

Los estados miembros de la UE continúan aplicando normas de licencias y etiquetado específicas de cada país a pesar de los esfuerzos de la Agencia Europea de Medicamentos por armonizar las prácticas, lo que complica los programas multinacionales[3]Agencia Europea de Medicamentos, "Guía 2024 sobre Resiliencia de la Cadena de Suministro," ema.europa.eu. En los Estados Unidos, las operaciones en múltiples estados deben gestionar los estatutos de farmacéutico responsable y los registros separados de sustancias controladas, elevando los gastos legales. Asia-Pacífico añade mandatos de localización de idiomas y pruebas en el país; Tailandia e Indonesia exigen asociaciones de fabricación local antes de la aprobación de importación. Los grandes proveedores absorben el cumplimiento a través de equipos regulatorios dedicados, pero los nuevos participantes más pequeños enfrentan altas barreras de entrada.

Altos Costos de Capital y Operativos de la Infraestructura Criogénica Validada para la Última Milla

Los congeladores de temperatura ultrabajas, los generadores de respaldo, el monitoreo las 24 horas del día los 7 días de la semana y los conductores certificados en buenas prácticas de distribución elevan tanto los gastos de capital como los gastos corrientes. Una sola bóveda criogénica automatizada puede superar los 3 millones de USD, sin incluir los gastos continuos de calibración y revalidación. DHL destinó 2.000 millones de EUR hasta 2030 para vehículos con control de temperatura y Centros Farmacéuticos, una escala que las empresas más pequeñas no pueden igualar. Las primas de seguros aumentan junto con los valores de los productos, y los sistemas redundantes —esenciales para la seguridad de las terapias celulares— inflan el costo por envío, presionando los márgenes fuera de las regiones de altos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Dominio del Transporte Enfrenta la Disrupción de los Servicios de Valor Añadido

Los servicios de transporte contribuyeron con el 65,74% de los ingresos de 2025, anclando el mercado de logística sanitaria directa al paciente a través de redes integrales de carretera, aéreas y de mensajería especializada. El crecimiento se inclina ahora hacia la complejidad del servicio más que hacia el volumen, ya que los patrocinadores farmacéuticos exigen gestión de temperatura en seis zonas y telemetría en tiempo real. UPS Healthcare invirtió 20 millones de EUR para ampliar las flotas de cadena de frío y obtener la acreditación CEIV Pharma en Nueva York y Shanghái. Paralelamente, los servicios de valor añadido —etiquetado, preparación de kits, instrucciones multilingües y llamadas de adherencia coordinadas por enfermeras— escalan más rápido con una CAGR del 11,02% porque los patrocinadores buscan una participación integral del paciente en lugar de simples entregas de paquetes. Esta evolución desbloquea mayores ingresos por envío al tiempo que comprime los tiempos de ciclo entre la prescripción, el cumplimiento y el reporte de resultados.

El almacenamiento y la distribución siguen siendo indispensables para el inventario de reserva, pero su función se desplaza hacia centros de microcumplimiento posicionados más cerca de los pacientes para acortar las ventanas de tránsito. Las etiquetas electrónicas inteligentes de Schreiner MediPharm incorporan chips NFC que transmiten datos de dosificación, lo que ilustra cómo el etiquetado se está transformando en un nodo de cumplimiento digital. La intensidad competitiva migra, por tanto, del transporte puro hacia plataformas integradas que vinculan el control de inventario, el análisis de datos y el apoyo al paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Entrega de Medicamentos Recetados Lidera Mientras el Apoyo a Ensayos Domiciliarios se Acelera

La entrega de medicamentos recetados representó el 47,88% de los ingresos de 2025, respaldada por programas de enfermedades crónicas que envían recargas mensuales con calendarios de entrega sincronizados. Esta base genera flujos de caja estables y refuerza la resiliencia del mercado de logística sanitaria directa al paciente ante perturbaciones macroeconómicas. La certeza regulatoria sobre los envíos de farmacia a paciente y la inclusión en los formularios de los pagadores impulsan la adopción en los segmentos de diabetología y cardiovascular. Los suministros preclínicos, la recolección de muestras y los envíos de dispositivos médicos añaden ingresos complementarios, pero crecen a tasas de un solo dígito medio.

Los servicios de apoyo a ensayos domiciliarios registran una CAGR del 12,61%, impulsados por el respaldo de la FDA a la logística de ensayos descentralizados. Los patrocinadores externalizan cada vez más la entrega de productos en investigación, los kits de enfermería remota y la logística inversa para la devolución de medicamentos no utilizados. Centros académicos como Johns Hopkins despliegan depósitos dedicados para estudios oncológicos, contratando mensajeros especializados para entregas criogénicas el mismo día.

Por Rango de Temperatura: Supremacía de la Cadena de Frío Impulsada por la Expansión de los Biológicos

La cadena de frío representó el 69,78% de la participación del mercado de logística sanitaria directa al paciente en 2025, reflejando el aumento de los volúmenes de biológicos y los estrictos perfiles de estabilidad. Dentro de esta categoría, la banda de 2-8 °C domina, atendiendo anticuerpos monoclonales, vacunas y análogos de insulina. Sin embargo, el subconjunto de temperatura ultrabajas por debajo de –80 °C registra una expansión de dos dígitos a medida que las terapias celulares autólogas se lanzan comercialmente. Innovaciones como el congelador Fusion de Chart MVE reducen la dependencia del nitrógeno líquido y amplían los tiempos de retención, disminuyendo el riesgo de excursiones durante las fases de espera en aeropuertos. Los segmentos de temperatura ambiente siguen atendiendo a los genéricos de moléculas pequeñas y los productos de venta libre, pero su contribución proporcional disminuye a medida que las carteras terapéuticas se inclinan hacia los biológicos.

Los rastreadores de carga útil equipados con IoT y alimentados por 5G ahora predicen las desviaciones de temperatura antes de que ocurran, permitiendo el redireccionamiento proactivo de los mensajeros. Los paneles de control en tiempo real de Identec Solutions integran la telemetría con la documentación aduanera, reduciendo los retrasos en el despacho y alineándose con los mandatos de trazabilidad emergentes. Estas tecnologías elevan el cumplimiento normativo y ayudan a justificar precios premium en las tarifas de cadena de frío dentro del mercado de logística sanitaria directa al paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Patrocinadores Farmacéuticos Lideran Mientras los Proveedores de Atención Sanitaria Domiciliaria Crecen con Fuerza

Los patrocinadores farmacéuticos y biotecnológicos generaron el 44,62% de los ingresos de 2025, apoyándose en las redes directas al paciente para programas de apoyo al paciente, envíos de uso compasivo y suministros clínicos con riesgo reducido. La logística externalizada reduce el capital inmovilizado en inventario e infraestructura, permitiendo a los patrocinadores centrarse en la investigación y el desarrollo y la comercialización. Las organizaciones de investigación por contrato aprovechan redes similares, pero su crecimiento se modera a medida que los patrocinadores internalizan parte de la logística de ensayos descentralizados.

Los proveedores de atención sanitaria domiciliaria ofrecen la trayectoria más sólida con una CAGR del 11,74% a medida que los pagadores y los sistemas de salud trasladan infusiones, inyecciones y diagnósticos a los hogares. El Louisville Lab Port de UPS Healthcare procesa pruebas en el punto de atención y activa despachos de medicamentos el mismo día, demostrando bucles integrados de diagnóstico a terapia. Las plataformas de telemedicina incorporan módulos de prescripción y mensajería en las consultas virtuales, alineándose con las métricas de atención basada en valor que recompensan la reducción de reingresos hospitalarios.

Análisis Geográfico

América del Norte generó el 39,95% de los ingresos de 2025 gracias a la claridad de la guía de la FDA, los avanzados centros de cadena de frío y los maduros ecosistemas de reembolso. La cobertura universal de Canadá y las operaciones de llenado y acabado en México contribuyen con volúmenes incrementales. La armonización transfronteriza bajo el T-MEC facilita el manejo aduanero, reduciendo los tiempos de espera en los pasos fronterizos terrestres.

Europa le sigue, aprovechando las iniciativas de resiliencia de la cadena de suministro de la Agencia Europea de Medicamentos, pero lidiando con la variación entre estados miembros en la supervisión farmacéutica, las cuotas de sustancias controladas y la aplicación de la privacidad de datos. Los depósitos certificados en buenas prácticas de distribución se concentran en Fráncfort, Lieja y Ámsterdam para la conectividad de carga aérea, alimentando las redes de mensajería de última milla con registros de auditoría de buenas prácticas de distribución en tiempo real.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 10,69%, impulsada por las recetas de entrega a domicilio relajadas de Japón, la expansión de la telemedicina en Corea del Sur y el impulso de Singapur hacia el liderazgo regional en cadena de frío. China invierte en zonas farmacéuticas aduaneras con laboratorios integrados de aduanas y cuarentena, mientras que la Política Nacional de Logística de India promueve corredores multimodales con control de temperatura. Las diversas bases regulatorias ralentizan los programas panregionales, aunque la armonización a través de las evaluaciones conjuntas de la ASEAN está avanzando.

La adopción en América del Sur se centra en Brasil, donde las actualizaciones de la ANVISA han agilizado los despachos de importación de biológicos y favorecido la atención domiciliaria para la oncología. Argentina y Colombia replican programas piloto de tele-oncología que dependen de una entrega garantizada en la última milla.

Oriente Medio y África siguen siendo mercados incipientes pero atractivos; la Zona Franca de Jebel Ali en Dubái y las inversiones de la Visión 2030 de Arabia Saudita financian almacenes con calificación de buenas prácticas de distribución y corredores de drones para la cobertura en zonas remotas.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Panorama Competitivo

El mercado de logística sanitaria directa al paciente está moderadamente fragmentado. Los integradores globales —UPS Healthcare, DHL Group y FedEx Health— consolidan el transporte y el almacenamiento, mientras que las empresas de nicho se especializan en mensajería criogénica, etiquetado para ensayos clínicos o plataformas de tecnología de la información centradas en el paciente. El impulso de fusiones y adquisiciones es elevado: UPS adquirió Andlauer Healthcare Group por 1.600 millones de USD para profundizar su presencia en Canadá; DHL adquirió CRYOPDP para añadir 600.000 envíos especializados anuales. Las tendencias de integración vertical abarcan la dispensación farmacéutica, la telemedicina y el análisis de datos, con el objetivo de crear recorridos del paciente sin interrupciones desde la prescripción hasta el resultado.

La tecnología es el diferenciador clave. Los proveedores implementan registros de cadena de custodia anclados en cadena de bloques, optimizadores de rutas basados en inteligencia artificial y predictores de excursiones mediante aprendizaje automático para ganar la confianza de los pagadores y los patrocinadores. Las empresas emergentes se centran en la experiencia del paciente —ofreciendo ventanas de entrega de dos horas, chatbots multilingües y autenticación biométrica— para superar a los operadores establecidos en calidad de servicio. Las barreras de entrada aumentan a medida que los reguladores imponen auditorías de buenas prácticas de distribución, certificaciones de privacidad de datos y evidencia de carriles validados de múltiples temperaturas, favoreciendo a los actores con uso intensivo de capital.

Líderes de la Industria de Logística Sanitaria Directa al Paciente

Marken

World Courier (AmerisourceBergen)

DHL Supply Chain

FedEx Healthcare

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Group lanzó un programa de 2.000 millones de EUR para añadir Centros Farmacéuticos certificados en buenas prácticas de distribución, flotas de vehículos con múltiples temperaturas y herramientas de visibilidad basadas en inteligencia artificial en todo el mundo.

- Abril de 2025: UPS completó la adquisición de Andlauer Healthcare Group por 1.600 millones de USD, ampliando la cobertura de cadena de frío en todo Canadá.

- Marzo de 2025: DHL Group adquirió CRYOPDP, integrando las operaciones de mensajería especializada en 15 países en su red global.

- Febrero de 2025: McKesson adquirió una participación del 80% en PRISM Vision Holdings por 850 millones de USD para ampliar la logística especializada en retina y los servicios clínicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de logística sanitaria directa al paciente (DtP) como todo movimiento remunerado, almacenamiento y servicio auxiliar que entrega medicamentos con receta, suministros para ensayos clínicos, dispositivos médicos o kits de diagnóstico directamente desde un depósito o farmacia autorizada al domicilio, lugar de trabajo o centro de atención de un paciente identificado o participante en un estudio. Los movimientos pueden ser en temperatura ambiente, refrigerados o congelados, y se contabilizan al valor de factura de los servicios logísticos, no del medicamento en sí.

Exclusión del alcance: Las entregas mayoristas estándar a farmacias minoristas, los paquetes de consumo sin receta y las entregas domiciliarias no médicas quedan fuera del marco de este análisis.

Descripción general de la segmentación

- Por Servicio

- Transporte

- Carretera

- Aéreo

- Otro Modo de Transporte

- Almacenamiento y Distribución

- Servicios de Valor Añadido (Etiquetado, Preparación de Kits, etc.)

- Transporte

- Por Producto

- Entrega de Medicamentos Recetados

- Suministros Preclínicos

- Servicios de Apoyo a Ensayos Domiciliarios

- Recolección y Devolución de Muestras de Prueba

- Otros

- Por Rango de Temperatura

- Cadena de Frío

- Temperatura Ambiente (15-25 °C)

- Refrigerado (2–8 °C)

- Congelado (0 °C a -20 °C)

- Temperatura Ultrabajas / Criogénico (-20 °C a -150 °C)

- Cadena sin Frío

- Cadena de Frío

- Por Usuario Final

- Patrocinadores Farmacéuticos y Biotecnológicos

- Organizaciones de Investigación por Contrato (CRO)

- Proveedores de Atención Sanitaria Domiciliaria

- Farmacias Minoristas y en Línea

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos hospitalarios, gerentes de operaciones clínicas, transportistas de última milla e ingenieros de embalaje en América del Norte, Europa y Asia. Estas conversaciones pusieron a prueba los resultados iniciales del modelo, cubrieron las brechas en el precio por paquete y aclararon cómo la durabilidad de los paquetes de frío o las tasas de fallo en la entrega en puerta afectan los costos en la práctica.

Investigación documental

Recopilamos cifras fundamentales a partir de conjuntos de datos abiertos, como los registros de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (Drug Supply Chain Security Act) de la FDA de los Estados Unidos, las tablas de comercio farmacéutico extra-UE de Eurostat y las actualizaciones de las directrices de cadena de frío de la PMDA de Japón. Los datos sobre volúmenes de envíos y combinación de paquetes provienen de organismos del sector como la Parenteral Drug Association y la Global Cold Chain Alliance, mientras que revistas científicas revisadas por pares en Clinical Trials and Therapeutics describieron las tasas de adopción de estudios descentralizados. Nuestro equipo también analizó los informes 10-K de empresas cotizadas, presentaciones para inversores y portales de licitación de logística sanitaria, y luego verificó los datos firmográficos a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva. Las fuentes citadas ilustran los insumos típicos; numerosas publicaciones y bases de datos adicionales contribuyeron a la investigación documental.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente del gasto sanitario global canalizado a través de la entrega a domicilio y los ensayos descentralizados, utilizando indicadores como los porcentajes de recarga electrónica de recetas crónicas, el recuento de ensayos descentralizados activos, el promedio de paquetes por paciente, la participación de la cadena de frío y los índices de flete ajustados por inflación. Las agregaciones de proveedores de volúmenes de rutas muestreadas y precios de servicio promedio proporcionan una verificación ascendente que nos permite ajustar los coeficientes clave. Las previsiones se basan en una regresión multivariante en la que el crecimiento de paquetes se explica por la penetración de internet, la prevalencia de enfermedades crónicas y los plazos regulatorios como la DSCSA, antes de que una superposición ARIMA suavice los choques a corto plazo. Cuando los datos ascendentes a nivel de país son escasos, las brechas se cubren con ratios de penetración regional validados obtenidos de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de tres capas: análisis automatizados de varianza, verificaciones cruzadas entre pares y la aprobación del analista principal. Actualizamos cada conjunto de datos anualmente, activando actualizaciones intermedias si cambios de política, fusiones y adquisiciones relevantes o interrupciones del suministro alteran las líneas de base. Los clientes reciben, por tanto, un modelo actualizado dentro del último trimestre.

Por qué la línea de base de logística sanitaria directa al paciente de Mordor merece confianza

Los valores publicados rara vez coinciden porque las empresas seleccionan diferentes categorías de servicios, bases de precios o cadencias de actualización. Los patrocinadores a veces citan únicamente paquetes de medicamentos, mientras que otros incluyen kits de ensayos clínicos o servicios de valor añadido.

Los principales factores de brecha incluyen la amplitud del alcance (nuestra definición incorpora la cadena de frío y las devoluciones de dispositivos; muchos estudios los ignoran), el rigor de los supuestos en torno a las tasas de éxito en la entrega en puerta, la normalización del año de la moneda y si el analista ajusta por el aumento en los tamaños de carga útil de biológicos. La actualización anual de Mordor y el modelado de doble enfoque nos ayudan a evitar sobreestimar o subestimar la oportunidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,36 mil millones (2025) | Mordor Intelligence | |

| USD 9,12 mil millones (2024) | Consultora Regional A | Excluye los flujos de ensayos clínicos y las entregas de dispositivos; año base más antiguo; menor ratio de paquetes por paciente |

| USD 19,10 mil millones (2024) | Consultora Global B | Contabiliza únicamente los medicamentos con receta y mantiene los precios en USD constantes de 2020 sin ajuste por inflación |

| USD 2,14 mil millones (2024) | Asociación del Sector C | Se centra exclusivamente en la logística de ensayos clínicos DtP, omitiendo los envíos comerciales de farmacias a domicilio |

En resumen, si bien otros editores ofrecen instantáneas útiles, las elecciones de alcance disciplinadas, el modelado combinado y las actualizaciones oportunas de Mordor proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables del mundo real y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística sanitaria directa al paciente?

El mercado está valorado en 23.200 millones de USD en 2026 y se proyecta que alcance los 35.090 millones de USD en 2031.

¿Qué segmento de servicio domina el mercado de logística sanitaria directa al paciente?

Los servicios de transporte dominan con una participación en los ingresos del 65,74% en 2025, principalmente debido a los requisitos de cadena de frío.

¿Por qué la logística de cadena de frío crece más rápido que los servicios de temperatura ambiente?

La comercialización de biológicos y terapias celulares y génicas requiere un control estricto de la temperatura, impulsando los volúmenes de cadena de frío y la inversión en infraestructura.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 10,69%, respaldada por la armonización regulatoria y la expansión del acceso a la atención sanitaria.

¿Cuáles son las principales barreras de entrada para los nuevos proveedores de logística?

Los altos costos de capital para la infraestructura criogénica validada y las regulaciones internacionales fragmentadas representan obstáculos significativos.

¿Cómo están mejorando las empresas de logística la adherencia de los pacientes?

Combinan la entrega a domicilio con recordatorios basados en inteligencia artificial, seguimientos con farmacéuticos y embalajes inteligentes que rastrean el comportamiento de dosificación.

Última actualización de la página el: