Tamaño y Participación del Mercado de Solventes Verdes y de Base Biológica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solventes Verdes y de Base Biológica por Mordor Intelligence

El tamaño del Mercado de Solventes Verdes y de Base Biológica se estima en USD 6,32 mil millones en 2026, y se espera que alcance USD 9,39 mil millones en 2031, a una CAGR del 8,23% durante el período de pronóstico (2026-2031). Los objetivos corporativos de descarbonización, umbrales más estrictos de COV y los incentivos fiscales están desplazando los presupuestos de compra hacia alternativas renovables, mientras que la capacidad emergente de biorrefinerías está comenzando a moderar las históricas primas de precio. Las empresas de primer nivel en recubrimientos, adhesivos y farmacéuticos están incorporando métricas de intensidad de carbono de solventes en las tarjetas de puntuación de proveedores, creando una demanda derivada que está relativamente aislada de las fluctuaciones a corto plazo del precio del petróleo crudo. Al mismo tiempo, la concesión de licencias tecnológicas para etanol celulósico y bio-alcoholes ramificados está ampliando la opcionalidad de materias primas, una tendencia que se espera que reduzca aún más las brechas de costos hacia el final del período de pronóstico. Los vientos en contra de costos persisten, sin embargo, la adopción impulsada por políticas en América del Norte y Europa, junto con los mandatos ESG autoimpuestos entre las multinacionales asiáticas, sustenta una trayectoria de crecimiento resiliente para el mercado de solventes verdes y de base biológica.

Conclusiones Clave del Informe

- Por tipo de producto, los bio-alcoholes representaron el 37,22% de la participación del mercado de solventes verdes y de base biológica en 2025, mientras que se proyecta que el lactato de etilo crezca a una CAGR del 9,61% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 27,87% del tamaño del mercado de solventes verdes y de base biológica en 2025; los usos farmacéuticos se están expandiendo más rápidamente a una CAGR del 10,38% hasta 2031.

- Por usuario final, el segmento de construcción capturó el 32,24% de los ingresos en 2025, mientras que se prevé que el sector farmacéutico y de atención médica registre una CAGR del 11,03% hasta 2031.

- Por región, Asia Pacífico dominó con el 45,67% de los ingresos de 2025 y se prevé que crezca a una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Solventes Verdes y de Base Biológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de COV | +2.1% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en los precios del petróleo crudo que impulsa las bio-alternativas | +1.8% | Global, pronunciado en las economías de APAC dependientes de importaciones | Corto plazo (≤ 2 años) |

| Compromisos ESG corporativos y mandatos de compra verde | +1.5% | América del Norte y UE como núcleo, con extensión a las cadenas de suministro de multinacionales de APAC | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y créditos fiscales para bio-químicos | +1.3% | Estados Unidos (IRA 45Z), UE (Fondo de Innovación, CBE JU), Brasil (RenovaBio) | Mediano plazo (2-4 años) |

| Desarrollo de materias primas renovables en biorrefinerías emergentes | +1.0% | APAC (China, India, Tailandia), América del Sur (Brasil, Argentina) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones de COV

Los reguladores están endureciendo los límites de emisiones atmosféricas, haciendo que los éteres de glicol tradicionales sean cada vez más incumplidores. La Directiva 2004/42/CE de la UE limitó el contenido de COV en pinturas decorativas a 30 g/L, lo que impulsó un cambio hacia el propilenglicol de base biológica en los recubrimientos europeos[1]Comisión Europea, "Directiva 2004/42/CE sobre la Limitación de Emisiones de Compuestos Orgánicos Volátiles," eur-lex.europa.eu. La Regla 1113 de California impone un límite de COV de 50 g/L en los recubrimientos arquitectónicos vendidos en la cuenca de Los Ángeles, acelerando la adopción de imprimaciones de bio-alcohol. La norma GB 18581-2020 de China restringe las emisiones de COV en recubrimientos arquitectónicos a 80 g/L, catalizando la demanda local de bio-etanol y d-limoneno. La norma de formaldehído de la EPA de EE. UU. para productos de madera compuesta, finalizada en 2024, ha impulsado indirectamente el uso de bio-solventes en adhesivos a medida que los formuladores se alejan de las resinas liberadoras de formaldehído. Las auditorías ambientales de terceros bajo la norma ISO 14001 ahora requieren planes documentados de mitigación de emisiones de solventes, incorporando la adquisición de bio-solventes en los protocolos de cumplimiento corporativo.

Volatilidad en los Precios del Petróleo Crudo que Impulsa las Bio-Alternativas

La alta variabilidad del precio del petróleo respalda contratos plurianuales de bio-solventes que cubren las fluctuaciones de las materias primas petroquímicas. El Brent promedió USD 82/bbl en 2025, sin embargo, el Índice de Volatilidad del Petróleo Crudo de CBOE se mantuvo cerca del 35%, lo que señala un riesgo de adquisición para los petro-solventes. El Banco Mundial proyecta que el Brent oscilará entre USD 75 y USD 90/bbl hasta 2027, manteniendo una incertidumbre que favorece los precios vinculados a materias primas agrícolas[2]Banco Mundial, "Perspectivas de los Mercados de Materias Primas, Abril de 2025," worldbank.org. Los RIN de etanol D6 se negociaron a USD 0,70/gal a principios de 2025, proporcionando un precio mínimo para el etanol combustible excedente desviado hacia canales de solventes industriales. La nafta europea promedió EUR 650/t en 2025, mientras que el bio-etanol se situó cerca de EUR 750/t, una prima del 15% que se acerca a la paridad una vez que los gravámenes del CBAM sobre las importaciones petroquímicas entren en vigor en 2026. Dado que las materias primas de bio-solventes están indexadas a los ciclos agrícolas en lugar de a los choques geopolíticos, ofrecen una propuesta de estabilidad de costos que resuena con los equipos de adquisiciones.

Compromisos ESG Corporativos y Mandatos de Compra Verde

Las marcas globales están incorporando la intensidad de carbono de los solventes en sus objetivos de Alcance 3. Unilever reveló que el 38% de sus formulaciones de productos de limpieza contenían solventes de base biológica en 2025, frente al 22% en 2023. Las tarjetas de puntuación de proveedores de Procter & Gamble ahora otorgan calificaciones premium para solventes verificados por ISCC-PLUS, influyendo en USD 60 mil millones en gasto anual. La vía del sector químico de SBTi recomienda un 30% de materias primas renovables para 2030, convirtiendo el suministro de bio-solventes en un requisito previo para la alineación con 1,5°C. Los fabricantes de equipos originales automotrices como Volkswagen exigen que los proveedores de primer nivel divulguen la intensidad de carbono de los solventes en recubrimientos y adhesivos, presionando a las cadenas de suministro para que adquieran bio-glicoles. Dichos mandatos posicionan al mercado de solventes verdes y de base biológica como una palanca creíble para alcanzar los objetivos climáticos corporativos.

Incentivos Gubernamentales y Créditos Fiscales para Bio-Químicos

Las herramientas fiscales están acelerando la paridad con las rutas de base fósil. El crédito 45Z de la Ley de Reducción de la Inflación de EE. UU. ofrece hasta USD 1,75/gal para bio-químicos que logren al menos una reducción del 50% en las emisiones del ciclo de vida, reduciendo directamente la brecha de costos para el bio-etanol y el bio-butanol. El programa de compras BioPreferred del USDA canaliza un estimado de USD 150 millones/año hacia la adquisición federal de bio-solventes. El Fondo de Innovación de la UE asignó EUR 3 mil millones para proyectos químicos bajos en carbono en 2024-2025, incluida la expansión de Neste en Róterdam a 1,4 millones de t/año de procesamiento de materias primas renovables. El RenovaBio de Brasil otorgó CBios, con un promedio de BRL 85/tCO₂-e en 2025, añadiendo un aumento de margen del 8-10% para los productores domésticos de bio-etanol. Estos incentivos mejoran las TIR de los proyectos y estimulan los acuerdos de venta anticipada que estabilizan la absorción de nueva capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de producción frente a los petro-solventes | -1.4% | Global, más agudo en los mercados de APAC y MEA sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de materias primas y fluctuaciones en los precios agrícolas | -0.9% | América del Norte (maíz, soja), América del Sur (caña de azúcar), UE (colza) | Mediano plazo (2-4 años) |

| Cuellos de botella en la certificación de cambio de uso del suelo | -0.6% | Sudeste Asiático (palma, caña de azúcar), América Latina (soja, caña de azúcar) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción frente a los Petro-Solventes

Los bio-solventes aún tienen una prima de precio del 20-50% sobre los equivalentes fósiles en base por litro. Un estudio de 2024 del Journal of Cleaner Production situó la producción de bio-etanol en USD 0,65-0,85/L frente a USD 0,45-0,55/L para el petro-etanol. El lactato de etilo sigue siendo un 60-80% más caro que el acetato de etilo en formulaciones farmacéuticas, lo que limita su adopción a nichos de alto valor. La AIE estima que los costos de bio-químicos son un 30-40% superiores a los de referencia fósil en ausencia de fijación de precios del carbono. Los formuladores intermedios reportan una compresión del margen bruto de 2-4 puntos porcentuales al cambiar a sistemas totalmente de base biológica, lo que a menudo conduce a estrategias de sustitución parcial. La purificación intensiva en capital, como la destilación multietapa hasta una pureza del 99,5%, añade USD 0,10-0,15/L a los costos de procesamiento, socavando los objetivos de paridad a corto plazo.

Volatilidad en el Suministro de Materias Primas y Fluctuaciones en los Precios Agrícolas

Los mercados de materias primas agrícolas siguen siendo susceptibles a los choques climáticos. Los futuros del maíz promediaron USD 4,50/bu en 2025, un 12% más interanual tras la sequía en el Medio Oeste que recortó los rendimientos al nivel más bajo desde 2020. La soja se negoció cerca de USD 12,80/bu con ajustadas relaciones existencias-uso del 24%, inflando la economía del metil soyato. La producción brasileña de caña de azúcar cayó un 3,5% en la cosecha 2024-2025, canalizando el escaso etanol hacia la mezcla de combustibles en lugar de las ventas industriales. El Banco Mundial espera que los precios agrícolas se mantengan un 18% por encima de los niveles de 2020 hasta 2027, manteniendo la presión sobre los costos. La competencia por las materias primas con los mercados alimentarios se intensifica durante los choques de oferta; en 2024, el 36% de la producción de maíz de EE. UU. se destinó al etanol, limitando la flexibilidad para los productores de solventes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Bio-Alcoholes Siguen Siendo el Ancla, el Lactato de Etilo se Acelera

Los bio-alcoholes dominaron los cálculos del tamaño del mercado de solventes verdes y de base biológica, capturando el 37,22% de los ingresos en 2025 gracias a su uso arraigado en recubrimientos, limpiadores y tintas. El lactato de etilo, aunque menor en volumen de referencia, se proyecta que registre una CAGR del 9,61% hasta 2031, impulsado por la limpieza de electrónica y la síntesis farmacéutica de alta pureza, donde la evaporación sin residuos exige precios premium. Los bio-glicoles, principalmente el propilenglicol renovable y el etilenglicol, se están expandiendo en anticongelantes y selladores de construcción, impulsados por las tarjetas de puntuación de los fabricantes de equipos originales automotrices que recompensan el bio-contenido verificable. El d-limoneno, derivado de residuos cítricos, está creciendo en limpiadores domésticos e industriales a medida que los procesadores de cítricos integran operaciones intermedias, mientras que el metil soyato se está estableciendo en adyuvantes agrícolas y tintas de impresión de baja toxicidad.

Las líneas de innovación se extienden más allá de las rutas basadas en azúcar y maíz; el iso-butanol de Gevo y las plataformas de propanodiol de DuPont ilustran un giro hacia la biomasa no alimentaria que podría diversificar el suministro y moderar la volatilidad de las materias primas. Las cepas de fermentación propias diseñadas para mayor eficiencia de conversión están entrando en la escala comercial, estableciendo potencialmente nuevos pisos de costos para el segmento. Los avales regulatorios, como el estatus GRAS de la FDA para el lactato de etilo, también están desbloqueando casos de uso en contacto con alimentos y cosméticos, ampliando los grupos de demanda sin canibalizar materialmente los grados de solventes existentes. En conjunto, estos factores refuerzan el papel central de la diversificación de tipos en el sostenimiento del crecimiento del mercado de solventes verdes y de base biológica.

Por Aplicación: Los Productos Farmacéuticos Superan a los Recubrimientos Tradicionales

Las pinturas y recubrimientos retuvieron el 27,87% de los ingresos de 2025, aunque enfrentan dilución de participación a medida que los usos farmacéuticos se aceleran a una CAGR del 10,38% hasta 2031. La adopción en la fabricación de medicamentos está impulsada por los límites de residuos de solventes ICH Q3C, las plataformas de fabricación continua que prefieren una evaporación predecible y las auditorías de sostenibilidad de los CDMO que priorizan perfiles de baja toxicidad. El tamaño del mercado de solventes verdes y de base biológica para la limpieza industrial continúa expandiéndose a medida que los esquemas EPA Safer Choice y EU Ecolabel impulsan a los formuladores hacia sistemas basados en d-limoneno y bio-etanol. Las tintas de impresión, especialmente los grados flexográficos a base de agua para envases de alimentos, están sustituyendo los petro-glicoles por alternativas biológicas para cumplir con las ordenanzas de migración suizas.

Los adhesivos y selladores implementan cada vez más bio-propilenglicol para cumplir con los créditos de bajas emisiones LEED v4.1, mientras que los productores de cosméticos utilizan bio-alcoholes como portadores de fragancia multifuncionales en líneas de belleza limpia. La agricultura sigue siendo un nicho pero estratégicamente importante, con adyuvantes de metil soyato que mejoran la penetración de herbicidas tanto en granjas convencionales como orgánicas. La limpieza de electrónica, aunque pequeña en volumen absoluto, muestra un crecimiento de dos dígitos en el consumo de bio-lactato a medida que los fabricantes de equipos originales persiguen reducciones en la tasa de defectos ante la reducción de los tamaños de características de los PCB. Estos centros de demanda cambiantes profundizan colectivamente el foso de aplicaciones del mercado de solventes verdes y de base biológica.

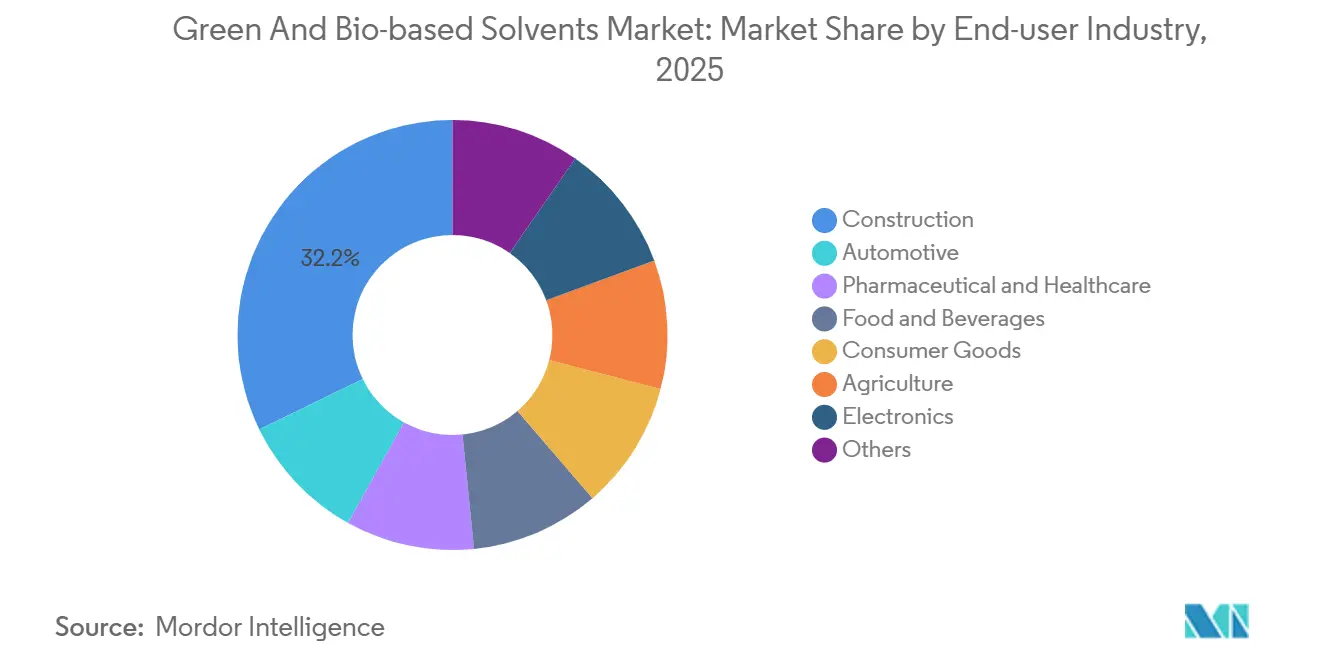

Por Industria de Usuario Final: El Crecimiento del Sector Sanitario Supera el Dominio de la Construcción

La construcción representó el 32,24% de la demanda de 2025, impulsada por recubrimientos arquitectónicos y selladores de bajo contenido de COV que aseguran créditos LEED y BREEAM. Sin embargo, la demanda farmacéutica y de atención médica está aumentando a una CAGR del 11,03%, superando a todas las demás industrias a medida que los CDMO alinean la adquisición de solventes con las auditorías de cero emisiones netas exigidas por los clientes. Los fabricantes de equipos originales automotrices utilizan recubrimientos ricos en bio-glicol para cumplir con los límites de emisiones en planta, mientras que los procesadores de alimentos y bebidas emplean lactato de etilo y d-limoneno para la extracción de sabores y la limpieza compatible con GRAS.

Los grandes fabricantes de bienes de consumo, que abarcan desde productos de limpieza hasta cuidado personal, aprovechan los solventes de alto contenido biológico para cumplir con las tarjetas de puntuación de los minoristas y reforzar las narrativas de sostenibilidad de marca. Los usuarios finales agrícolas emplean metil soyato como adyuvante de pulverización biodegradable, y los fabricantes de electrónica valoran el ultra-bajo residuo del lactato de etilo en pasos críticos de limpieza. Nichos como los textiles y el acabado de cuero están pilotando reemplazos de bio-solventes en baños de tintura, lo que señala una diversificación incremental pero de amplia base en los patrones de uso final que sustenta la resiliencia de la demanda del mercado de solventes verdes y de base biológica.

Análisis Geográfico

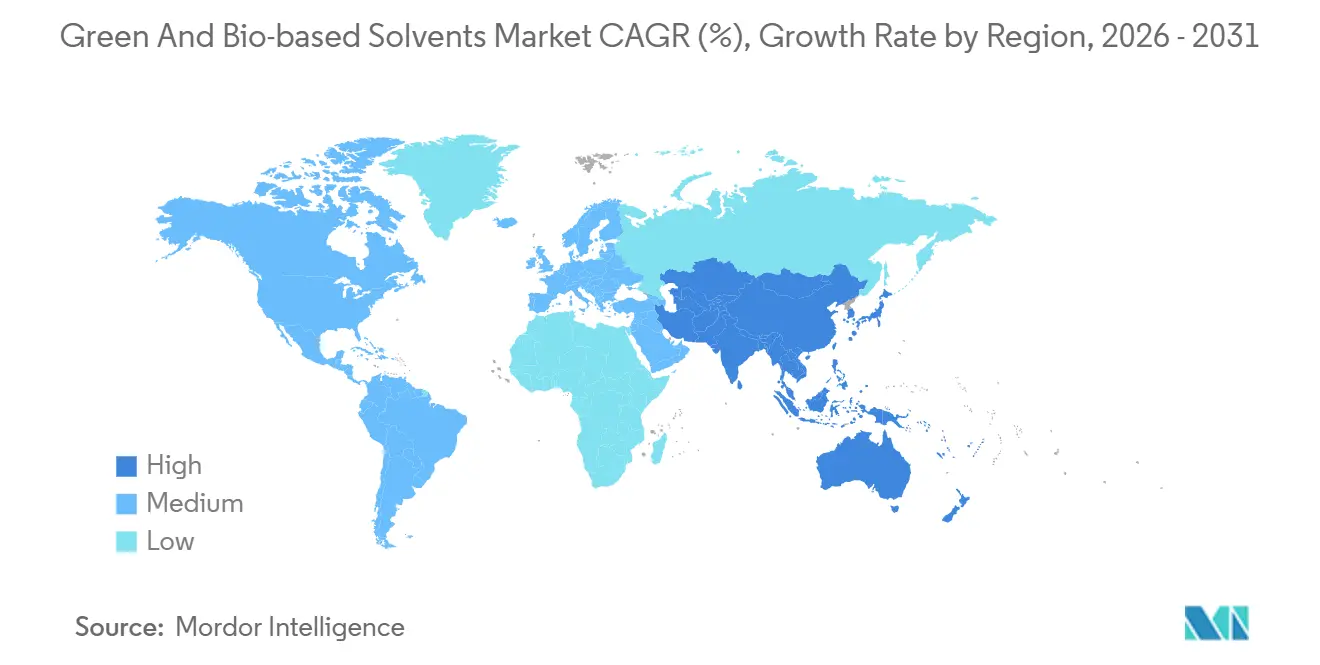

Asia Pacífico representó el 45,67% de los ingresos de 2025, convirtiéndose en el líder indiscutible del mercado de solventes verdes y de base biológica. El 14.º Plan Quinquenal de China moviliza USD 10 mil millones en financiamiento estatal para biorrefinerías, y el auge de las exportaciones farmacéuticas de India depende de los bio-solventes para cumplir con los límites de residuos de la EMA y la FDA, sustentando una CAGR regional del 8,92% hasta 2031. El programa GX de Japón destina USD 150 mil millones para la descarbonización, con subsidios para la producción de químicos de base biológica, mientras que la hoja de ruta K-Chemicals 2030 de Corea del Sur incentiva la capacidad doméstica para bio-etanol y bio-glicoles.

América del Norte queda rezagada en volumen pero captura un mayor valor por tonelada a medida que las marcas de bienes de consumo y automotrices pagan primas por el bio-contenido certificado. El crédito 45Z de EE. UU. reduce la brecha de costos hasta en un 20%, y las Regulaciones de Combustible Limpio de Canadá elevan indirectamente el precio mínimo del bio-etanol. El ensamblaje de 3,5 millones de vehículos de México en 2024 está adoptando bio-recubrimientos para satisfacer las disposiciones ambientales del T-MEC, extendiendo el impulso del mercado a través del bloque del TLCAN.

Europa sostiene la demanda a través de políticas, en particular la Estrategia Química de la UE para la Sostenibilidad, que exige la sustitución de sustancias peligrosas para 2027. Las revisiones de la TA Luft de Alemania endurecen los límites de COV, mientras que la Estrategia de Descarbonización Industrial del Reino Unido posiciona los bio-solventes como una tecnología de transición. El impulso sudamericano está anclado por los CBios de RenovaBio de Brasil y la expansión de la soja en Argentina, ambos mejorando la economía de las materias primas regionales. Oriente Medio y África siguen siendo emergentes, aunque la Visión 2030 de Arabia Saudita prevé inversiones en biorrefinerías que podrían desbloquear futuros focos de demanda.

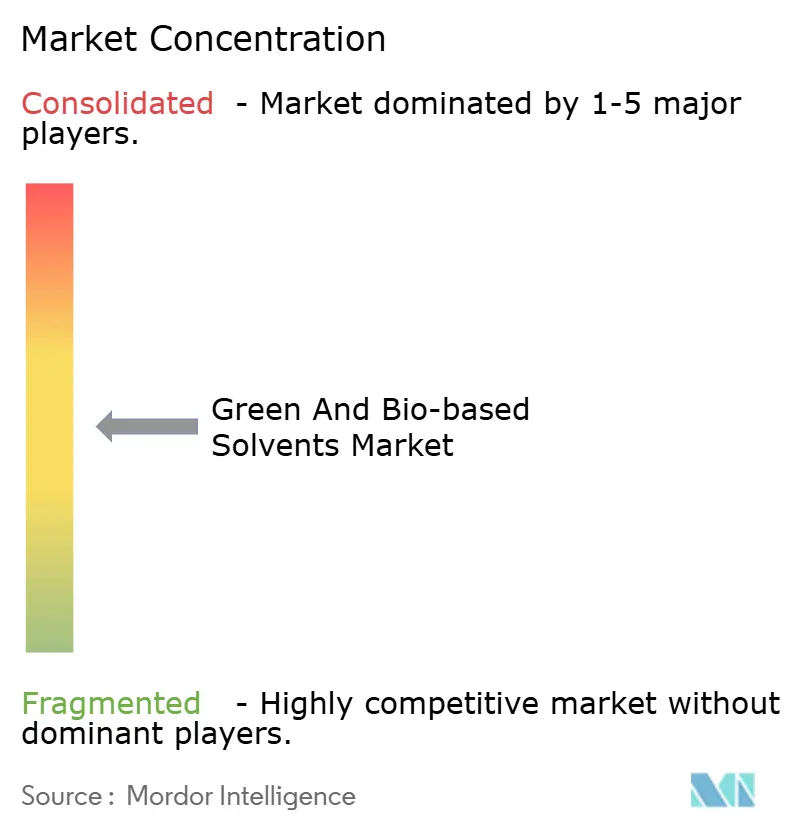

Panorama Competitivo

El mercado de Solventes Verdes y de Base Biológica está moderadamente concentrado. Los actores de escala persiguen cadenas integradas de maíz a químicos y empresas conjuntas que desbloquean la biomasa no alimentaria, como lo evidencia la participación del 25% de BASF en Synvina para la tecnología FDCA y la asociación de Dow con New Energy Blue para el etanol celulósico. Los nichos especializados como el d-limoneno y el metil soyato siguen siendo fragmentados, suministrados por procesadores de cítricos regionales y trituradores de soja que colectivamente disfrutan de ventajas de costos basadas en la proximidad.

Líderes de la Industria de Solventes Verdes y de Base Biológica

Dow

ADM

BASF

Solvay

Vertec BioSolvents Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: En Valencia, España, se inició el proyecto SOLRESS para desarrollar un sistema integrado de biorrefinerías destinado a producir cinco solventes industriales clave, acetato de etilo, lactato de etilo, acetato de butilo, 2-MeTHF y GVL, a partir de residuos de biomasa de segunda generación, incluidos posos de café posconsumo y materias primas lignocelulósicas.

- Febrero de 2025: Con el objetivo de abordar el desafío de la descarbonización en la fabricación farmacéutica, ERM y Ayming obtuvieron financiamiento de Innovate UK. Este financiamiento, parte del Programa de Innovación en Fabricación Sostenible de Medicamentos, tiene como objetivo formar un consorcio centrado en ampliar las soluciones de solventes verdes en la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada solvente fabricado predominantemente a partir de materias primas renovables —maíz, azúcar, lignocelulósicas o derivadas de cítricos— vendido a usuarios comerciales como bio-alcoholes, glicoles, dioles, lactato de etilo, D-limoneno, soyato de metilo y mezclas drop-in estrechamente relacionadas. Estos volúmenes se valoran a precios de venta promedio ponderados que reflejan la combinación de grados regionales y los márgenes típicos de los distribuidores.

Exclusiones del alcance: El agua, los fluidos supercríticos, los líquidos iónicos y todos los solventes de base petroquímica quedan fuera de este informe.

Descripción general de la segmentación

- Por Tipo

- Bio-alcoholes

- Bio-etanol

- Bio-metanol

- Bio-propanol

- Bio-butanol

- Bio-glicoles

- Propilenglicol de Base Biológica

- Etilenglicol de Base Biológica

- Bio-dioles

- Lactato de Etilo

- D-Limoneno

- Metil Soyato

- Otros Tipos

- Bio-alcoholes

- Por Aplicación

- Pinturas y Recubrimientos

- Limpieza Industrial y Doméstica

- Tintas de Impresión

- Adhesivos y Selladores

- Productos Farmacéuticos

- Cosméticos y Cuidado Personal

- Agricultura

- Otras Aplicaciones

- Por Industria de Usuario Final

- Automotriz

- Construcción

- Farmacéutica y Atención Médica

- Alimentos y Bebidas

- Bienes de Consumo

- Agricultura

- Electrónica

- Otros

- Por Geografía

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas conversaron con gerentes de compras de formuladores de recubrimientos en Asia-Pacífico y Europa, procesadores de materias primas en Brasil y el Medio Oeste de EE. UU., y químicos de desarrollo de mercado en empresas innovadoras de solventes. Estas conversaciones validaron los diferenciales de precios, los factores desencadenantes de adopción y las barreras de sustitución que los datos secundarios por sí solos no podían revelar.

Investigación documental

Comenzamos con conjuntos de datos abiertos como el Inventario de Liberación de Tóxicos de la US EPA, los códigos comerciales PRODCOM de Eurostat para ácido láctico y ésteres, los flujos de importación-exportación de UN Comtrade y los expedientes regulatorios de la ECHA. Los informes 10-K de las empresas, los informes de sostenibilidad y los archivos obtenidos a través de Dow Jones Factiva y D&B Hoovers proporcionaron indicios sobre capacidad de producción e ingresos, mientras que asociaciones comerciales como el Bio-Based and Renewable Products Advocacy Group y la American Coatings Association refinaron los indicadores de demanda por uso final. Esta lista es ilustrativa; muchas fuentes adicionales alimentaron nuestra revisión documental.

Dimensionamiento del mercado y pronóstico

Se reconstruyó un conjunto de mercado de arriba hacia abajo a partir de la producción de bio-refinerías, coeficientes de consumo regional y factores de rendimiento de solventes. Los cálculos de ASP muestreado × volumen y los registros de envíos de Volza verificaron los totales de forma cruzada. Variables clave como los precios del maíz y el azúcar, la capacidad anunciada de bio-refinerías, las puntuaciones de rigor de la regulación de COV, el índice de producción de recubrimientos y el diferencial de precios bio/petro impulsan nuestro pronóstico de regresión multivariante hasta 2030. Donde el número de proveedores era escaso, las tasas de adopción obtenidas de consultas con expertos cubrieron las brechas antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados del modelo superan verificaciones de varianza frente a conjuntos de datos independientes de comercio, precios y emisiones, seguidas de una revisión por pares de analistas en dos niveles. Actualizamos las cifras anualmente y activamos actualizaciones intermedias ante eventos materiales, garantizando que los clientes siempre reciban la perspectiva más reciente.

Por qué la línea base de Mordor en solventes verdes y de base biológica merece una confianza incomparable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes años de corte, cestas de productos o coberturas regionales. Nuestros analistas fijan las definiciones a las químicas de origen biológico comercialmente relevantes, aplican una cadencia de actualización disciplinada y reconcilian valor y volumen mediante curvas de precios de doble fuente, algo que los competidores rara vez revelan.

Los principales factores de brecha incluyen: (1) algunos editores agrupan los limpiadores a base de agua mientras que otros omiten los grados agrícolas; (2) los años de referencia varían, distorsionando la óptica de la CAGR; (3) algunos modelos ignoran los aumentos de importaciones en Asia-Pacífico registrados en los datos aduaneros; (4) los supuestos sobre tipos de cambio difieren.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,29 B (2025) | Mordor Intelligence | - |

| USD 4,68 B (2023) | Regional Consultancy A | El año base anterior y el conjunto de aplicaciones más reducido disminuyen el valor principal |

| USD 1,91 B (2023) | Global Consultancy B | Se centra principalmente en ésteres de lactato y omite los volúmenes de Asia-Pacífico |

Estos contrastes muestran cómo el alcance transparente de Mordor, la línea base actualizada y la validación de múltiples fuentes proporcionan a los tomadores de decisiones el punto de partida más confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de solventes verdes y de base biológica en 2026?

Alcanzó USD 6,32 mil millones en 2026 y se prevé que crezca hasta USD 9,39 mil millones en 2031.

¿Qué tipo de solvente tiene la mayor participación?

Los bio-alcoholes lideraron con una participación del 37,22% en el mercado de solventes verdes y de base biológica en 2025.

¿Qué aplicación se está expandiendo más rápidamente?

Los usos farmacéuticos están creciendo a una CAGR del 10,38% entre 2026 y 2031.

¿Por qué Asia Pacífico es la región líder?

El plan de bioeconomía de China y el crecimiento de las exportaciones farmacéuticas de India impulsaron a Asia Pacífico a una participación de ingresos del 45,67% en 2025 con una perspectiva de CAGR del 8,92%.

¿Cómo influyen los incentivos gubernamentales en la adopción?

Los créditos fiscales 45Z de EE. UU., las subvenciones del Fondo de Innovación de la UE y los créditos RenovaBio de Brasil reducen los costos de producción y aceleran la expansión de capacidad para los bio-solventes.

Última actualización de la página el: