Tamaño y Participación del Mercado de Etanolaminas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

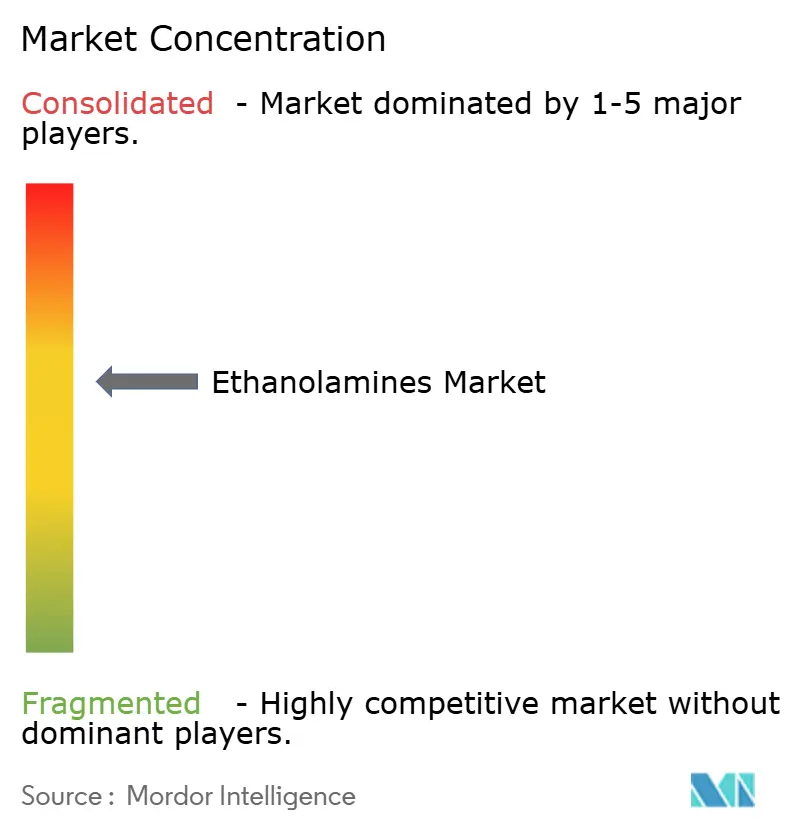

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etanolaminas por Mordor Intelligence

El tamaño del mercado de etanolaminas en 2026 se estima en USD 4,02 mil millones, creciendo desde el valor de 2025 de USD 3,86 mil millones, con proyecciones para 2031 que muestran USD 4,93 mil millones, creciendo a una CAGR del 4,16% durante 2026-2031. La sólida demanda proveniente del tratamiento de gas, detergentes, agroquímicos y manufactura avanzada mantiene los volúmenes estables incluso cuando los productores enfrentan normas de seguridad y medioambientales más estrictas. Los acuerdos de integración hacia atrás en materias primas, como la adquisición por parte de INEOS de los activos de óxido de etileno y derivados de LyondellBasell, ilustran cómo los principales proveedores aseguran ventajas de costos mientras garantizan la certeza de suministro. Los cambios regulatorios —más notablemente las normas de uso significativamente nuevo de la Agencia de Protección Ambiental de los Estados Unidos para las etanolaminas que entran en vigor en agosto de 2025— fomentan inversiones en rutas de base biológica sin erosionar el consumo a corto plazo en aplicaciones convencionales. Mientras tanto, las expansiones incrementales de capacidad por parte de operadores establecidos como BASF en Amberes y Nouryon en Suecia posicionan al mercado de etanolaminas para satisfacer los crecientes requisitos de sostenibilidad mientras se preserva la seguridad del suministro regional.

Conclusiones Clave del Informe

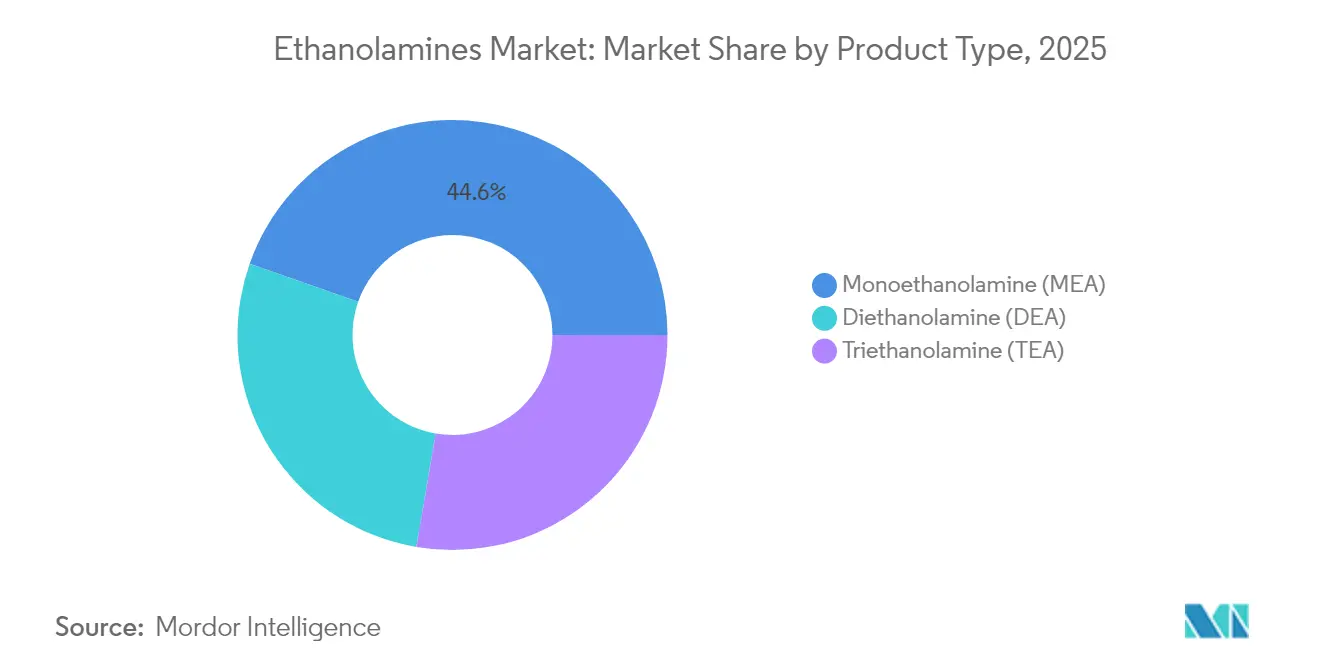

- Por tipo de producto, la monoetanolamina lideró con una participación del 44,62% en el mercado de etanolaminas en 2025, mientras que la dietanolamina registró la perspectiva de CAGR más alta del 6,62% hasta 2031.

- Por tecnología, la ruta de óxido de etileno representó el 91,75% del tamaño del mercado de etanolaminas en 2025, mientras que la vía de bio-etanol tiene un pronóstico de expansión a una CAGR del 7,12% hasta 2031.

- Por aplicación, los surfactantes mantuvieron una participación de ingresos del 42,63% en 2025; se proyecta que los herbicidas crezcan más rápido a una CAGR del 6,29% hasta 2031.

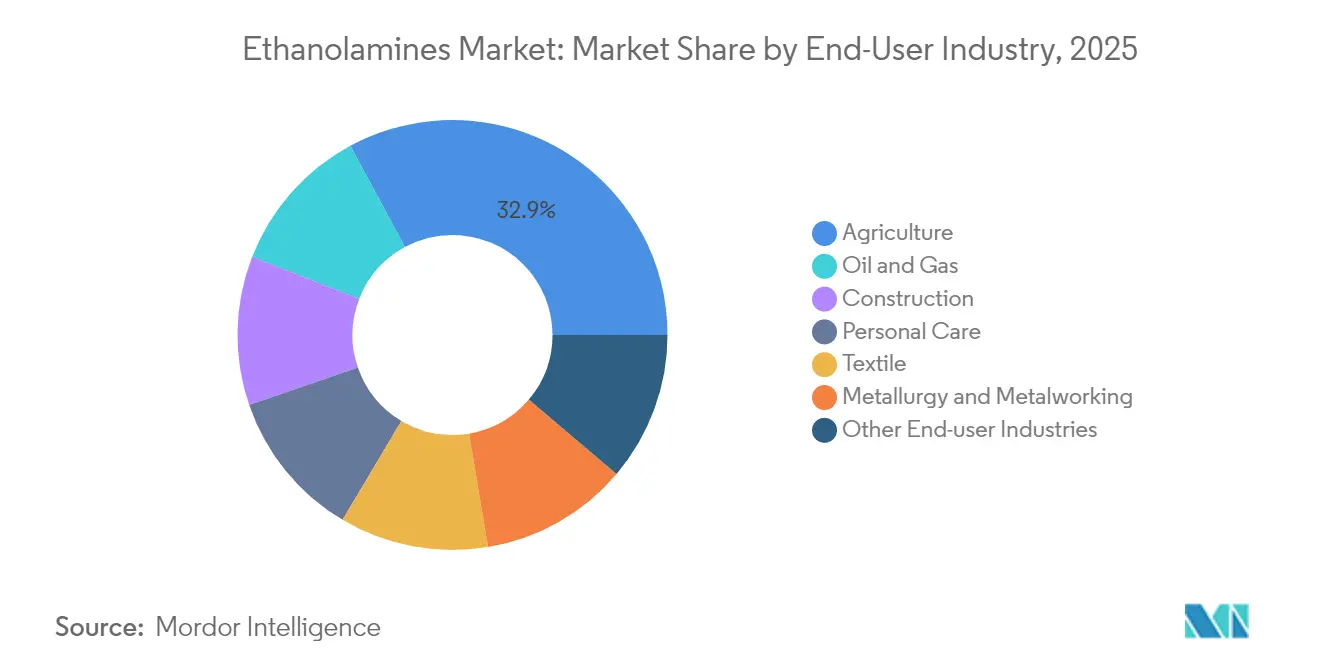

- Por usuario final, la agricultura capturó el 32,88% del mercado de etanolaminas en 2025, con un crecimiento continuo de CAGR del 5,69% previsto hasta 2031.

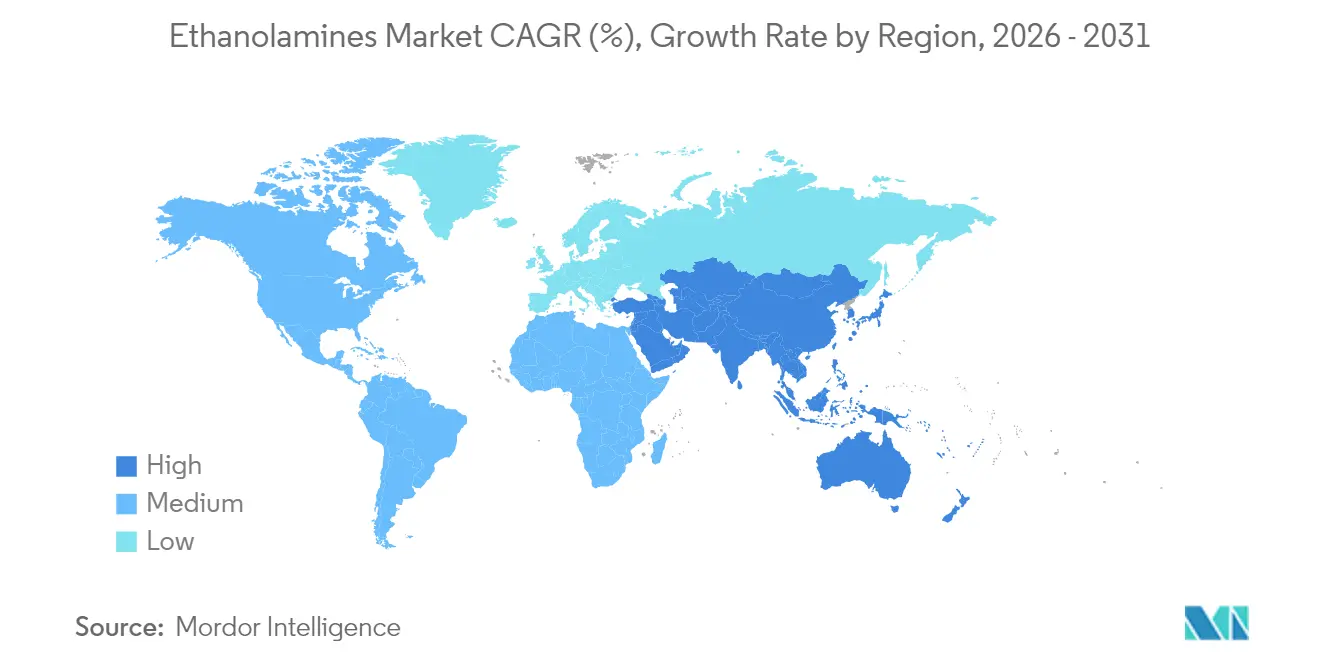

- Por geografía, Asia-Pacífico dominó con una participación del 46,35% en 2025 y se espera que registre la CAGR regional más alta del 5,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etanolaminas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización en economías emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la producción de glifosato para cultivos tolerantes a herbicidas | +0.6% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de fluidos de trabajo de metales a base de agua en la fabricación de vehículos eléctricos | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor utilización en la industria agroquímica | +0.4% | Global | Largo plazo (≥ 4 años) |

| Crecimiento en la formulación de surfactantes de base biológica en cuidado personal | +0.3% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida industrialización en economías emergentes

El aumento de la inversión en activos fijos en China, India, Indonesia y Vietnam estimula un nuevo consumo de etanolaminas para el endulzamiento de gas, aditivos para cemento y productos químicos de proceso. Los paquetes de política china orientados a materias primas avanzadas para baterías elevan directamente la demanda de monoetanolamina para proyectos de purificación de electrolitos. La creciente capacidad de bio-etanol de India refuerza la disponibilidad futura de materias primas para plantas de etanolaminas renovables, reduciendo la dependencia de importaciones mientras apoya los clústeres de productos químicos especiales orientados a la exportación. Los programas de construcción en expansión en el Sudeste Asiático impulsan la demanda de trietanolamina para auxiliares de molienda de cemento, mientras que las empresas de servicios públicos regionales implementan la captura de CO₂ a base de aminas para descarbonizar plantas de carbón y gas. La urbanización desbloquea mayores compras per cápita de detergentes y artículos de cuidado personal, incorporando una demanda estructural de etanolaminas de grado surfactante. En conjunto, estas tendencias incorporan un impulso amplio y de mediano plazo en el mercado de etanolaminas.

Aumento de la producción de glifosato para cultivos tolerantes a herbicidas

Incluso cuando los debates sobre la resistencia a herbicidas se intensifican, la superficie sembrada con variedades de soja y maíz tolerantes a herbicidas sigue expandiéndose en Brasil, Argentina y los Estados Unidos, sosteniendo grandes volúmenes de síntesis de glifosato que dependen de etapas de neutralización con etanolaminas[1]Bayer AG, "Informe Anual 2024," bayer.com . Los formuladores multinacionales están trasladando la producción a centros asiáticos competitivos en costos, abriendo nuevos corredores de demanda para el mercado de etanolaminas sin alterar los totales de consumo global. En las economías en desarrollo, las campañas de mecanización agrícola elevan el uso de glifosato porque los herbicidas que ahorran mano de obra siguen siendo más baratos que el deshierbe manual. Los nuevos programas de doble acción que combinan glifosato con activos complementarios a menudo aumentan los requisitos totales de aminas por hectárea. Aunque los reguladores de la Unión Europea impulsan la reducción de cargas sintéticas, estas restricciones típicamente desplazan la fabricación hacia jurisdicciones más favorables en lugar de reducir el tonelaje absoluto. En consecuencia, el impulso a corto plazo del glifosato mantiene un factor de variación positivo para el crecimiento del mercado de etanolaminas.

Creciente demanda de fluidos de trabajo de metales a base de agua en la fabricación de vehículos eléctricos

Las plantas de ensamblaje de vehículos eléctricos de batería prefieren refrigerantes a base de agua para operaciones de fresado, taladrado y acabado debido al menor riesgo de incendio y al tratamiento más sencillo de las aguas residuales. Las etanolaminas funcionan como estabilizadores de pH e inhibidores de corrosión en estos fluidos, garantizando la vida útil de las herramientas y la precisión dimensional[2]TotalEnergies Lubricants, "Lubricantes a Base de Agua para Vehículos Eléctricos," . Las aleaciones de aluminio más ligeras y los rotores de cobre utilizados en los vehículos eléctricos requieren paquetes de aditivos que controlen la corrosión galvánica, lo que eleva aún más las tasas de inclusión de trietanolamina. Los cuadros de mando de sostenibilidad de los fabricantes de equipos originales del sector automotriz miden el CO₂ incorporado; los lubricantes a base de agua habilitados por etanolaminas reducen las huellas de gases de efecto invernadero hasta en un 30% en comparación con los sistemas de aceite puro. Los principales formuladores de fluidos están calificando la monoetanolamina de base biológica para reforzar las declaraciones de contenido reciclado, añadiendo una capa premium a las negociaciones con proveedores. Las sostenidas ampliaciones de capacidad de vehículos eléctricos en los Estados Unidos, China y Alemania proporcionan, por tanto, una palanca de crecimiento a mediano plazo para el mercado de etanolaminas.

Mayor utilización en la industria agroquímica

Más allá del glifosato, las etanolaminas estabilizan el pH, ayudan a la solubilización y mejoran la adhesión foliar en fungicidas, insecticidas y formulaciones de micronutrientes. Los equipos de pulverización de precisión dependen de espectros de gotas a medida que muchos surfactantes de etanolamina pueden lograr, manteniendo alta la eficiencia de aplicación mientras se reduce la deriva. A medida que los gobiernos restringen los sistemas de solventes más antiguos, los formuladores cambian a productos a base de agua neutralizados con aminas para cumplir con límites de exposición ocupacional más estrictos. Los desarrolladores de bioestimulantes también emplean etanolaminas como agentes de compatibilidad, permitiendo mezclas combinadas en tanque que simplifican la logística agrícola. El resultado es una contribución duradera y a largo plazo a la expansión del mercado de etanolaminas, especialmente en América del Sur y el Sudeste Asiático, donde la intensidad de la protección de cultivos aumenta en paralelo con las ambiciones de cultivos de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la materia prima de óxido de etileno | -0.7% | Global | Corto plazo (≤ 2 años) |

| Aumento de la resistencia a herbicidas para debilitar la demanda de glifosato | -0.4% | América del Norte y Unión Europea principalmente | Mediano plazo (2-4 años) |

| Surgimiento de biosolventes más ecológicos que desafían a las etanolaminas | -0.3% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la materia prima de óxido de etileno

Las cotizaciones al contado del óxido de etileno siguen siendo muy sensibles a las fluctuaciones del nafta y el gas natural, presionando a los productores independientes de etanolaminas durante los ciclos alcistas repentinos. Varios crackers surcoreanos se detuvieron a principios de 2025 porque los márgenes negativos de olefinas hacían que las operaciones fueran antieconómicas, restringiendo el suministro de óxido de etileno en la cuenca más amplia de Asia-Pacífico[3]ICIS Newsroom, "Resumen del Mercado de Óxido de Etileno en Asia T1 2025," icis.com. Los grandes operadores integrados como BASF y Dow soportan mejor la volatilidad reasignando flujos de óxido hacia los derivados de mayor margen, subrayando las ventajas estructurales que refuerzan la concentración del mercado. Las interrupciones del flete a través de los canales de Suez y Panamá añaden mayor imprevisibilidad a los flujos de arbitraje de materias primas. Los formuladores más pequeños responden reduciendo las tasas de operación o trasladando los recargos, aunque las perturbaciones de precios prolongadas arriesgan la destrucción de la demanda en aplicaciones sensibles al precio como los detergentes de consumo masivo. El impacto neto es un lastre a corto plazo en el mercado de etanolaminas hasta que las tendencias de las materias primas se normalicen.

Aumento de la resistencia a herbicidas para debilitar la demanda de glifosato

Los casos confirmados de especies de Amaranthus y Lolium tolerantes al glifosato continúan aumentando en el Cinturón del Maíz y partes de Europa, lo que lleva a los agrónomos a recomendar programas de herbicidas diversificados. A medida que los márgenes a nivel de explotación agrícola se ven presionados, los agricultores adoptan mapas de aplicación a tasa variable que reducen el total de litros de glifosato por hectárea, erosionando sutilmente el consumo de etanolaminas. Los incentivos de política para la agricultura regenerativa en la Unión Europea empujan a los agricultores hacia el deshierbe mecánico, los cultivos de cobertura y los tratamientos de precisión localizada que reducen aún más los volúmenes químicos. Los gigantes agroquímicos asignan mayores presupuestos de I&D a nuevos modos de acción, algunos de los cuales dependen de intermedios de aminas alternativos o de ninguno en absoluto. En conjunto, estos vientos en contra agronómicos y regulatorios ejercen un efecto moderador a mediano plazo en las perspectivas del mercado de etanolaminas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El dominio del MEA sustenta la estabilidad de los volúmenes

La monoetanolamina mantuvo el 44,62% de los ingresos de 2025, respaldada por operaciones constantes de endulzamiento de gas, proyectos piloto de captura de carbono en auge y un amplio uso en detergentes. Se prevé que el segmento registre una CAGR del 6,32% hasta 2031, reforzando su papel de ancla en el mercado de etanolaminas. La alta reactividad de la monoetanolamina permite a los formuladores adaptar un amplio espectro de pH, manteniendo su relevancia intersectorial. Mientras tanto, la dietanolamina conserva un sólido nicho en fluidos de trabajo de metales y neutralización de herbicidas, con un incremento de valor del coproducto derivado de un mejor rendimiento en la inhibición de la corrosión. La trietanolamina avanza en los auxiliares de molienda de cemento, proporcionando ganancias de resistencia a la compresión de hasta 5 MPa que acortan los tiempos de curado en grandes proyectos de infraestructura.

La diversificación en tres grados primarios protege a los proveedores de las fluctuaciones de la demanda en cualquier sector aguas abajo. Las modernizaciones de captura de carbono en refinerías y acerías podrían aumentar drásticamente la demanda de monoetanolamina, mientras que la premiumización del cuidado personal apoya la resiliencia del margen de la trietanolamina. En conjunto, estas dinámicas mantienen el mercado de etanolaminas bien equilibrado a nivel de producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La ruta de óxido de etileno mantiene la ventaja de escala

El proceso heredado de óxido de etileno representó el 91,75% del rendimiento global en 2025, reflejando décadas de optimización y ventajas de capital hundido. Aun así, se prevé que la vía del bio-etanol se acelere a una CAGR del 7,12%, impulsada por los mandatos de contenido renovable y los objetivos corporativos de cero emisiones netas. Las primeras plantas comerciales en Tailandia y Brasil demuestran que el bio-etileno derivado de residuos agrícolas puede integrarse perfectamente en los trenes de aminación existentes, reduciendo los obstáculos de calificación aguas abajo. Los esquemas de ajuste en frontera por carbono en Europa estrechan la brecha de costos al fijar el precio de las emisiones incorporadas, inclinando los gastos futuros hacia rutas bajas en carbono.

Los esfuerzos de intensificación de procesos —sistemas de reacción continua, separaciones basadas en membranas y reordenamientos catalizados— mantienen la tecnología heredada competitiva en términos de costo en efectivo. Sin embargo, los propietarios de marcas dispuestos a pagar primas por moléculas certificadas de bajo carbono otorgan a los proveedores de base biológica un atractivo punto de apoyo. El marco de doble vía resultante garantiza un suministro amplio mientras cataliza actualizaciones tecnológicas en el mercado de etanolaminas en general.

Por Aplicación: Los surfactantes siguen siendo el motor de volumen

La fabricación de surfactantes y detergentes absorbió el 42,63% de los volúmenes totales en 2025, una posición sustentada por formulaciones no iónicas para limpiadores domésticos y desengrasantes industriales. Los perfiles de alta espuma y baja irritación mantienen populares los alcoxilatos de etanolamina en bienes de consumo de rápida rotación, impulsando una demanda de referencia estable. Las formulaciones de herbicidas, aunque más pequeñas hoy en día, tienen una proyección de crecimiento de CAGR del 6,29% respaldada por la expansión de la superficie cultivada en América Latina y África. El tratamiento de gas conserva un papel estratégico para las refinerías y las plantas de exportación de GNL, otorgando a la monoetanolamina ventas recurrentes y de larga duración vinculadas a las modernizaciones de transición energética.

La diversificación de las huellas aguas abajo se extiende a los aditivos para cemento que acortan los ciclos de curado y reducen el factor de clínker, los fluidos de trabajo de metales a base de agua ajustados para ensamblajes de accionamiento eléctrico y los usos de tampón farmacéutico de nicho. Esta amplia matriz de aplicaciones aísla al mercado de etanolaminas de los impactos en cualquier segmento de uso final único.

Por Industria de Usuario Final: La agricultura mantiene el liderazgo a pesar de la volatilidad

La agricultura mantuvo el 32,88% de la demanda de 2025, reflejando el dominio continuo del glifosato y el despliegue de nuevos herbicidas post-emergentes que contienen sales de etanolamina. Aunque la resistencia a herbicidas y el escrutinio regulatorio generan incertidumbre, el crecimiento de la superficie cultivada y la creciente intensidad de los insumos agrícolas mantienen positivas las perspectivas a mediano plazo. El procesamiento de petróleo y gas sigue siendo un canal principal, ya que el endulzamiento de gas a base de aminas garantiza gas natural de calidad para oleoductos. La construcción ofrece un potencial incremental a través de mejoradores de cemento y hormigón, especialmente en el auge de infraestructura del Sudeste Asiático. Los productores de cuidado personal aprovechan las etanolaminas de origen renovable certificado para alinearse con los objetivos corporativos de carbono y las expectativas de sostenibilidad de los consumidores.

Esta exposición multisectorial equilibra los ciclos cíclicos, consolidando el mercado de etanolaminas como una plataforma química resiliente que satisface de manera flexible tanto los requisitos de productos básicos como los especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con una participación de ingresos del 46,35% en 2025, impulsada por complejos petroquímicos integrados, mano de obra competitiva y centros de manufactura aguas abajo en expansión. Las refinerías chinas continúan eliminando cuellos de botella en las líneas de monoetanolamina para atender a los clientes domésticos de detergentes y productos químicos electrónicos, mientras que el auge del bio-etanol en India posiciona al subcontinente como una futura base de exportación de etanolaminas renovables. Los formuladores agroquímicos del Sudeste Asiático, concentrados en Tailandia y Vietnam, ofrecen un impulso adicional a medida que el gasto regional en protección de cultivos aumenta.

América del Norte conserva una sólida base de producción anclada por los clústeres de derivados de óxido en Texas y Luisiana. La adquisición de USD 700 millones de la instalación de LyondellBasell por parte de INEOS asegura la materia prima para contratos de suministro a largo plazo con licenciantes de endulzamiento de gas. La expansión E-GRADE de Huntsman en The Woodlands apunta a nichos de purificación de semiconductores, otorgando a la región una cobertura de valor agregado frente a los ciclos de margen de productos básicos.

La estricta agenda de carbono de Europa orienta la inversión hacia unidades de bajas emisiones, ejemplificada por la actualización de 140.000 toneladas de BASF en Amberes. La acreditación ISCC PLUS de Nouryon en Stenungsund estimula la demanda en cuidado personal al permitir contenido renovable trazable. Se espera que los precios de ajuste en frontera por carbono eleven las primas de importación sobre las etanolaminas de alta emisión, favoreciendo indirectamente la producción europea certificada. En conjunto, estas dinámicas regionales sostienen una red global equilibrada que sustenta flujos constantes en el mercado de etanolaminas.

Análisis de la cadena de valor

La cadena de valor de las etanolaminas comienza con hidrocarburos ascendentes e insumos basados en gas de síntesis que establecen el piso de costos para el etileno y el amoníaco. El óxido de etileno (OE), producido a partir de etileno, y el amoníaco (Haber-Bosch) son las materias primas críticas, y su intensidad energética mantiene los costos sensibles al petróleo, el gas natural y los precios regionales de servicios públicos. La mayoría de las etanolaminas comerciales se fabrican mediante la ruta establecida de aminación con OE, seguida de despojo y evaporación, y luego destilación en múltiples etapas para separar monoetanolamina, dietanolamina y trietanolamina en cortes comerciales y de grado personalizado. Los productores con purificación y fraccionamiento avanzados están mejor posicionados para cumplir requisitos de mayor pureza en la limpieza de electrónicos y nichos similares.

La estructura intermedia favorece a los productores con integración hacia atrás que controlan las corrientes de OE y sus derivados, reforzando las ventajas de escala de grandes actores integrados como BASF, Dow, INEOS Oxide, SABIC, Huntsman y Nouryon, junto con proveedores regionales como Amines and Plasticizers Limited y Sintez OKA Group. La logística y distribución típicamente pasan por terminales a granel y distribuidores químicos hacia centros de formulación para detergentes y surfactantes, agroquímicos, aditivos para cemento, tratamiento de gas y fluidos para trabajo de metales. La proximidad a los principales clústeres industriales respalda la confiabilidad del servicio para consumidores de gran volumen. La volatilidad en la disponibilidad de OE y las interrupciones en el flete pueden ajustar la oferta spot, y acciones de proveedores, como los ajustes de INEOS a los precios de su portafolio de etanolaminas en Norteamérica, muestran con qué rapidez las señales de costo y disponibilidad pueden trasladarse desde los mercados ascendentes de OE y energía hasta los formuladores en el tramo final.

Panorama Competitivo

El mercado de etanolaminas exhibe una consolidación moderada, con grandes operadores verticalmente integrados que aprovechan el acceso estructural a materias primas y la experiencia regulatoria para defender su participación. La adquisición de aseguramiento de materias primas por parte de INEOS bloquea los intermedios de óxido a un costo ventajoso y ejemplifica la estrategia de control de la cadena de suministro que persiguen los principales actores.

La diferenciación gira cada vez más en torno a las credenciales de sostenibilidad. La certificación ISCC PLUS de Nouryon permite trasladar las primas verdes a los propietarios de marcas de cuidado del hogar y personal que buscan insumos de bajo carbono verificables. Los nuevos participantes se centran en rutas de bio-etanol y aditivos de rendimiento de nicho, aunque la significativa intensidad de capital, las estrictas regulaciones sobre límites de exposición y las relaciones consolidadas con los clientes elevan la barrera para un desplazamiento rápido.

La intensidad competitiva depende, por tanto, del momento de la expansión de capacidad, la capacidad de cobertura de materias primas y la amplitud de la cartera en grados de productos básicos y especiales, todo lo cual determina las trayectorias de margen en el mercado de etanolaminas.

Líderes de la Industria de Etanolaminas

Dow

SABIC

BASF

Huntsman Corporation

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la demanda de clientes que buscan contenido de menor carbono o trazable, lo que está impulsando a los portafolios de etanolaminas hacia materias primas certificadas y ofertas integradas de balance de masa en surfactantes, cuidado personal y formulaciones industriales. Los productores que combinan escala con purificación mejorada, trazabilidad y capacidades de documentación se están diferenciando más allá de los grados comoditizados, particularmente donde los usuarios finales requieren un control más estricto de impurezas, incluidos los grados de mayor pureza usados en cadenas de suministro de manufactura avanzada. El mercado también ofrece espacio para estrategias de seguridad de suministro regional, ya que la volatilidad del OE y las restricciones logísticas elevan el valor del abastecimiento local o integrado.

Las inversiones en capacidad y capacidades ofrecen evidencia visible de este cambio desde la competencia puramente volumétrica hacia moléculas especializadas y certificadas. BASF inauguró una nueva planta de producción de escala mundial para alquiletanolaminas en su sitio Verbund en Amberes en septiembre de 2024, elevando la capacidad anual global de alquiletanolaminas (incluidas DMEOA y MDEOA) en casi un 30% a más de 140.000 toneladas métricas. Esta expansión respalda el suministro para el tratamiento de gas y usos industriales que priorizan cada vez más el desempeño y las credenciales de sostenibilidad. Al mismo tiempo, los corredores de demanda en el tramo final en fluidos para trabajo de metales a base de agua para la fabricación de vehículos eléctricos y en tratamiento de gas a base de aminas y pilotos de captura de carbono continúan ampliándose, creando oportunidades para proveedores que puedan mantener especificaciones estables bajo requisitos más estrictos de seguridad, emisiones y auditoría de clientes.

Novedades recientes del sector

- Julio de 2026: Eastman anunció un aumento de precios para sus aminas Amietol (incluidos productos posicionados en torno a MDEA y grados relacionados) en Norteamérica, vigente a partir del 15 de julio de 2026. El anuncio señala la presión de costos continua en las cadenas de valor de las aminas y subraya el papel de las materias primas integradas y la flexibilidad operativa para los proveedores que atienden los mercados de tratamiento de gas industrial y formulación.

- Marzo de 2026: BASF anunció aumentos de precios de hasta un 30% para su portafolio estándar de aminas en Europa, incluidas etanolaminas y etilenaminas, con vigencia inmediata. La actualización citó mayores costos de energía, materias primas y logística, mostrando cómo los shocks de costos geopolíticos y de servicios públicos pueden propagarse rápidamente a los precios y estrategias de adquisición de aminas en toda Europa.

- Septiembre de 2024: BASF inauguró una nueva planta de producción de escala mundial para alquiletanolaminas en su sitio Verbund en Amberes, Bélgica. El proyecto aumentó la capacidad anual global de alquiletanolaminas (incluidas DMEOA y MDEOA) en casi un 30% a más de 140.000 toneladas métricas, respaldando la disponibilidad de suministro para el tratamiento de gas y otras formulaciones en el tramo final que dependen de aminas confiables y dentro de especificación.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de etanolaminas se refiere al valor de los productos químicos a base de etanolamina vendidos para uso industrial, contabilizado en el punto de venta por parte de los productores y sus canales, y reportado en USD para una visión de año consistente.

Exclusiones de alcance: No contamos los productos de consumo formulados en el tramo final que solo usan etanolaminas como ingrediente, y también evitamos el doble conteo de transferencias internas dentro de un productor integrado.

Descripción general de la segmentación

- Por Tipo de Producto

- Monoetanolamina (MEA)

- Dietanolamina (DEA)

- Trietanolamina (TEA)

- Por Tecnología

- Ruta de Óxido de Etileno

- Ruta de Bio-Etanol

- Por Aplicación

- Tratamiento de Gas

- Herbicidas (Glifosato)

- Surfactantes y Detergentes

- Aditivos para Cemento y Hormigón

- Formulaciones de Cuidado Personal

- Fluidos de Trabajo de Metales

- Otras Aplicaciones

- Por Industria de Usuario Final

- Petróleo y Gas

- Agricultura

- Construcción

- Cuidado Personal

- Textil

- Metalurgia y Trabajo de Metales

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a fijar los límites del mercado y obtener las señales base de la industria que un modelo de mercado químico necesita. Usamos datos públicos y materiales de referencia como publicaciones de USGS sobre químicos y minerales, estadísticas comerciales de la Oficina del Censo de EE. UU., las herramientas de datos de la Comisión de Comercio Internacional de EE. UU., tablas comerciales de Eurostat y UN Comtrade para el movimiento transfronterizo de productos clave relacionados con aminas.

También revisamos informes anuales de empresas, presentaciones para inversionistas, divulgaciones de sostenibilidad y documentos técnicos de productos para comprender los movimientos de capacidad, las mezclas típicas de uso final y la dirección de los precios. Cuando fue útil, se usaron suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y vistas de importación y exportación a nivel de envío para verificar cronologías y llenar pequeñas brechas de datos. Estos ejemplos no son exhaustivos, y se usaron muchas otras fuentes públicas y materiales de referencia para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se usó para probar lo que construimos a partir de señales públicas, especialmente en torno a la demanda por uso final, el comportamiento regional de precios y la rapidez con que los clientes cambian de grado y proveedor. Hablamos con productores, distribuidores y grandes usuarios industriales en APAC, EMEA y las Américas para verificar desde más de un ángulo los supuestos sobre utilización, dependencia del flujo comercial y precios de venta promedio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 49% | Américas: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción descendente que reconstruye el conjunto de demanda usando indicadores de producción química y movimiento comercial, y luego asigna el valor a las etanolaminas según las cuotas de aplicación respaldadas por entrevistas. Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, como el muestreo de realizaciones de proveedores y la aplicación de rangos de precio por tonelada a los volúmenes de consumo estimados en las principales regiones consumidoras.

Las entradas clave usadas en el modelo incluyeron la capacidad instalada y la dirección de la tasa de operación, la intensidad de importación y exportación por región, los diferenciales de precio típicos entre tipos y grados de producto, indicadores de demanda de uso final vinculados a intermedios de detergentes y cuidado personal, y patrones de consumo relacionados con el tratamiento de gas. Para el pronóstico, se aplicó un análisis de escenarios alrededor de un caso base, con los impulsores de demanda y los supuestos de progresión de precios ajustados según lo que los encuestados esperan para las adiciones de capacidad, la transferencia del costo de las materias primas y los balances comerciales regionales. Cuando la información ascendente estaba incompleta para países más pequeños, usamos ratios proxy de mercados similares y luego validamos el uso implícito per cápita o por industria con expertos antes de finalizar.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, ejecutamos verificaciones de consistencia entre el modelo de valor y señales independientes como la dirección del comercio, los cambios de capacidad y bandas de precio razonables, y luego los valores atípicos se marcan para revisión. Cualquier variación pronunciada activa una nueva revisión de los supuestos y, cuando es necesario, llamadas de seguimiento, para no forzar una historia de crecimiento que las señales de oferta y demanda no respaldan.

Se realiza una segunda revisión por parte de un analista para los cálculos clave y las conversiones de unidades, seguida de una revisión final de aprobación que se enfoca en las brechas entre regiones y entre indicadores de demanda. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como anuncios importantes de capacidad o interrupciones comerciales repentinas. Justo antes de la entrega, hacemos un último repaso rápido para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de etanolaminas de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para las etanolaminas pueden verse diferentes porque las decisiones sobre los límites no siempre están alineadas, y eso cambia lo que se cuenta y lo que se deja fuera. Las diferencias también provienen del año usado como punto de partida, la base de precios usada para la conversión a USD, y cuánta validación de campo se usa para confirmar los supuestos de demanda y precios.

La dirección del flujo comercial a partir de estadísticas aduaneras, el movimiento visible de capacidad y las bandas de precio validadas mediante entrevistas son las verificaciones que mantienen la estimación de 2026 de Mordor Intelligence vinculada al conjunto real y direccionable de demanda de etanolaminas, en lugar de una cifra más amplia de gasto en aminas o productos formulados. Además, algunos editores usan un año base anterior y luego proyectan hacia adelante con una rampa de precios asumida más alta, lo que puede ampliar la diferencia reportada incluso cuando el crecimiento de volumen es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,02 mil millones de USD (2026) | |

| Editor de la Industria A | 3,13 mil millones de USD (2024) | Usa un año base diferente y típicamente aplica una única tasa de crecimiento anual compuesto (CAGR) destacada sin mostrar claramente cómo se reconciliaron el comercio regional, la utilización de capacidad y la fijación de precios por tipo de producto en un solo valor. |

| Editor de la Industria B | 3,75 mil millones de USD (2024) | Usa un enfoque de etanolamina y precios de años anteriores, y la progresión del valor puede cambiar si se supone que los precios de venta promedio aumentan de manera uniforme en lugar de verificarse contra los diferenciales por grado y región. |

Al observar los tres valores, la diferencia se explica principalmente por la elección del año base y cómo se proyectan los precios hacia adelante, seguido de si se combina o no un alcance adyacente en el conteo. Al mantener las variables visibles y verificarlas nuevamente frente a señales externas, la cifra final sigue siendo trazable a pasos repetibles que un lector puede seguir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Etanolaminas?

El tamaño del mercado de etanolaminas alcanzó USD 4,02 mil millones en 2026 y se proyecta que llegue a USD 4,93 mil millones en 2031, avanzando a una CAGR del 4,16%.

¿Qué grado de producto lidera la demanda global?

La monoetanolamina domina, con una participación de ingresos del 44,62% en 2025 y beneficiándose de una perspectiva de CAGR del 6,32% hasta 2031.

¿Qué tan rápido está creciendo la ruta de producción de bio-etanol?

La tecnología de base biológica está configurada para expandirse a una CAGR del 7,12% hasta 2031, a medida que las marcas y los reguladores impulsan el contenido renovable.

¿Por qué Asia-Pacífico tiene la mayor participación regional?

Los centros petroquímicos integrados, las grandes industrias de detergentes y herbicidas y la rápida industrialización otorgaron a Asia-Pacífico el 46,35% de las ventas globales en 2025.

Última actualización de la página el: