Tamaño y Cuota del Mercado de Solventes Apróticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solventes Apróticos por Mordor Intelligence

El tamaño del Mercado de Solventes Apróticos se valoró en USD 19,65 mil millones en 2025 y se estima que crecerá desde USD 20,24 mil millones en 2026 hasta alcanzar USD 23,47 mil millones en 2031, a una CAGR del 3,01% durante el período de previsión (2026-2031). Las inversiones de capital en la fabricación de baterías de iones de litio, las plantas de semiconductores y las instalaciones de ingredientes farmacéuticos activos (API) basados en péptidos impulsan volúmenes incrementales, incluso cuando los costes de cumplimiento normativo establecen un techo para el crecimiento a corto plazo. Los productores químicos integrados están trasladando los mayores costes de energía y materias primas a los usuarios finales, lo que está redefiniendo las estrategias de adquisición hacia acuerdos de suministro a largo plazo que garantizan pureza y disponibilidad. La aparición de solventes dipolares derivados de biomasa, como el Cyrene y la gamma-valerolactona (GVL), está redefiniendo los límites competitivos al añadir el desempeño en sostenibilidad como criterio formal de evaluación. En todas las aplicaciones, la elasticidad de precios sigue siendo baja porque la mayoría de los usos finales dependen de requisitos específicos de polaridad y punto de ebullición difíciles de replicar con químicas alternativas, lo que lleva a la continua dependencia de moléculas tradicionales a pesar del endurecimiento del escrutinio regulatorio.

Conclusiones Clave del Informe

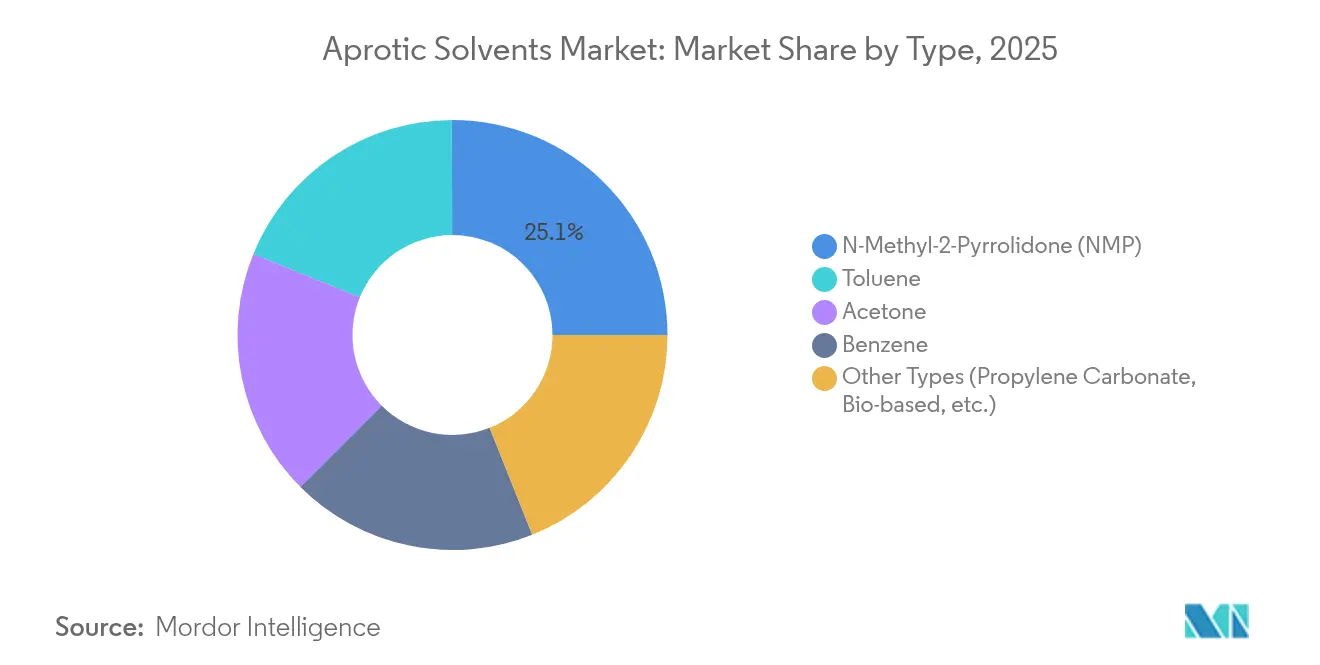

- Por Tipo, la N-Metil-2-Pirrolidona mantuvo una cuota del 25,05% del mercado de solventes apróticos en 2025, mientras que la categoría "Otros Tipos" lideró el crecimiento con una CAGR del 3,70% hasta 2031.

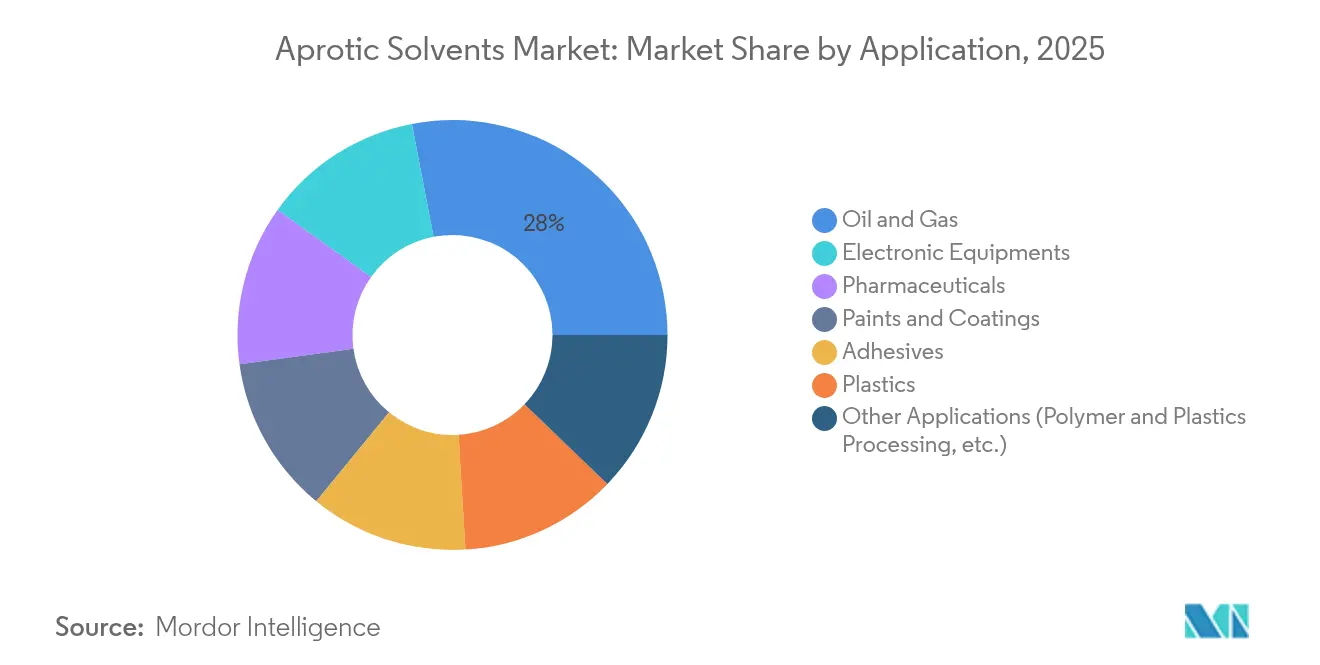

- Por Aplicación, Petróleo y Gas capturó el 28,03% del tamaño del mercado de solventes apróticos en 2025, y Equipos Electrónicos registró la mayor CAGR prevista del 3,78% hasta 2031.

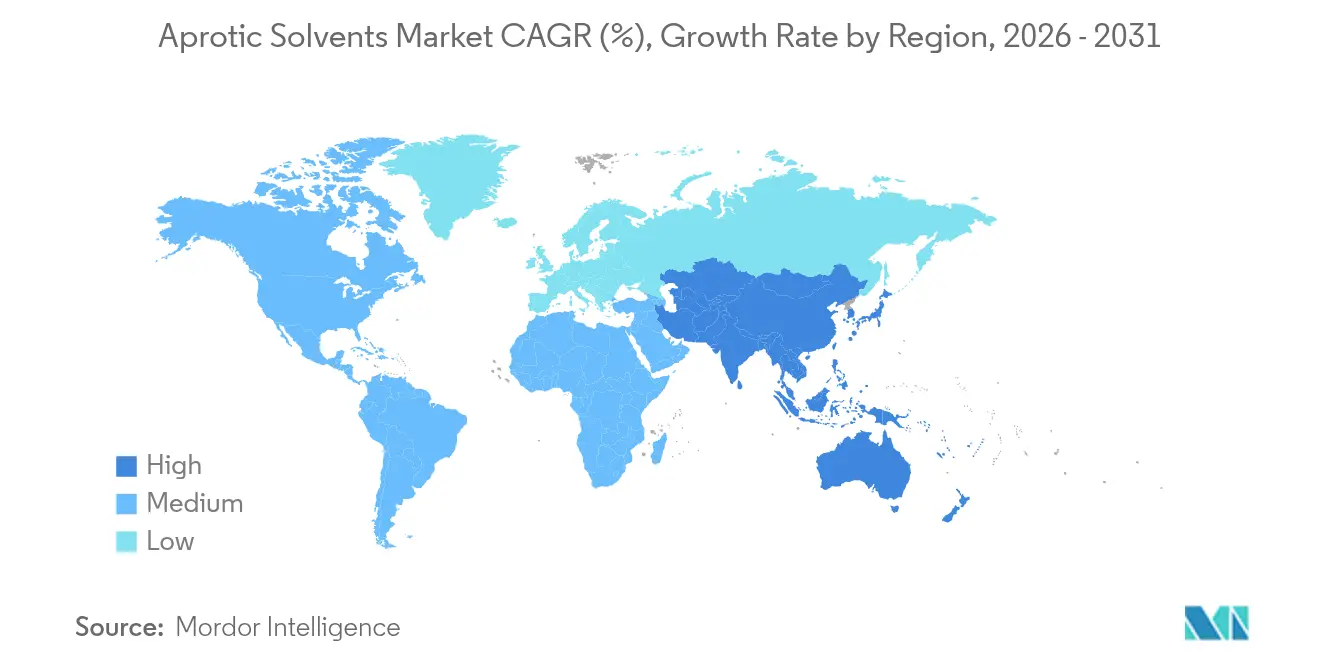

- Por Geografía, Asia-Pacífico dominó el 53,15% de la cuota del mercado de solventes apróticos en 2025 y avanza a una CAGR del 3,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Solventes Apróticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas adiciones de capacidad en la producción asiática de baterías de iones de litio | +0.8% | Núcleo Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento persistente de la demanda proveniente de fluidos de extracción de petróleo y gas en pozos profundos | +0.6% | Global, concentrado en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansiones de capacidad en nuevas instalaciones de API farmacéuticos (2025-2029) | +0.5% | Global, ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Relajación regulatoria para solventes de grado electrónico de alta pureza en China | +0.3% | Asia-Pacífico, principalmente China | Mediano plazo (2-4 años) |

| Aparición de solventes apróticos dipolares derivados de biomasa (p. ej., Cyrene®, GVL) | +0.4% | Núcleo Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Plataformas de selección de solventes aceleradas por IA que reducen los tiempos de formulación | +0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Adiciones de Capacidad en la Producción Asiática de Baterías de Iones de Litio

La cartera de gigafábricas de baterías de China está en camino de superar los 1.300 GWh por año de producción instalada para 2030, lo que eleva la demanda anual de N-Metil-2-Pirrolidona en 260.000–390.000 toneladas, dado que cada gigavatio-hora consume típicamente entre 200 y 300 toneladas de solvente[1]Centro de Evaluación de Sistemas, "Cuantificación del Suministro de Componentes de Baterías Planificado Comercialmente en los Estados Unidos hasta 2035," Laboratorio Nacional de Argonne, anl.gov. Los productores regionales negocian acuerdos de suministro plurianuales que fijan fórmulas de precios vinculadas a índices de materias primas petroquímicas, práctica que mitiga la volatilidad pero fortalece el poder de negociación de los compradores. A medida que los fabricantes de celdas elevan las densidades de energía de los cátodos, los requisitos de control de viscosidad favorecen los solventes apróticos dipolares con especificaciones estrictas de impurezas, lo que afianza aún más la posición de la NMP. Las inversiones complementarias en co-solventes de electrolitos, como el carbonato de dimetilo (DMC) y el carbonato de etil metilo (EMC), refuerzan la correlación cruzada de la demanda de solventes, beneficiando a las empresas verticalmente integradas. Sin embargo, el procesamiento de electrodos a base de agua, competitivo en costes y que reduce los costes de materiales en un 96%, amenaza los volúmenes de finales de la década. Las técnicas de película seca en desarrollo añaden una ruta paralela que podría eliminar por completo el uso de solventes en algunas líneas de cátodos.

Aumento Persistente de la Demanda Proveniente de Fluidos de Extracción de Petróleo y Gas en Pozos Profundos

Los yacimientos horizontales y ultradeep requieren fluidos de terminación que permanezcan estables a temperaturas superiores a 200 °C y presiones por encima de 20.000 psi. Los solventes apróticos dipolares permiten una alta solubilidad de sales y estabilidad térmica que los fluidos a base de agua no pueden igualar. Los proyectos de esquisto bituminoso de América del Norte y las formaciones carbonatadas de Oriente Medio sustentan conjuntamente la mayor parte del incremento de la demanda. La adopción de solventes eutécticos naturales profundos (NADES) para condiciones menos severas proporciona una vía ambientalmente favorable, aunque sigue dependiendo de estructuras apróticas para condiciones extremas. La continua innovación en sistemas de terminación basados en nitrato de calcio pone de relieve la diversificación química en curso, que sin embargo refuerza la demanda de portadores apróticos compatibles. El crecimiento a corto plazo está asegurado porque las adaptaciones de equipos requeridas por las alternativas de fluidos químicos conllevan costes de capital que los operadores difieren durante los actuales ciclos de alta utilización de plataformas.

Expansiones de Capacidad en Nuevas Instalaciones de API Farmacéuticos (2025–2029)

El auge de los terapéuticos peptídicos, ejemplificado por el programa de construcción de 900 millones de EUR de CordenPharma, está impulsando los volúmenes de dimetilformamida y dimetilacetamida en las etapas de síntesis en fase sólida. Cada tonelada métrica de principio activo agonista de GLP-1 requiere aproximadamente 5 toneladas de solvente aprótico en las etapas de acoplamiento, escisión y cristalización. Los trenes de reactores modulares de un solo uso instalados en las nuevas instalaciones permiten tasas de recuperación de solventes más altas, aunque mantienen la demanda de material virgen porque los expedientes regulatorios limitan la reutilización a ciclos definidos. Los pilotos de fabricación continua ofrecen una reducción del 40% en la intensidad de solventes, pero siguen limitados a API de especialidad de bajo volumen. A medida que las agencias reguladoras aceleran la aprobación de fármacos contra la obesidad, los plazos de producción se acortan y la demanda de solventes escala de forma paralela, extendiendo este impulsor al horizonte a largo plazo.

Relajación Regulatoria para Solventes de Grado Electrónico de Alta Pureza en China

La Administración Estatal de Regulación del Mercado de China revisó las normas de licencias de importación en 2024, facilitando el acceso a variantes con contenido ultrabajo de contaminantes metálicos de NMP y dimetilsulfóxido para plantas de fabricación de semiconductores. La política acelera los ciclos de adquisición doméstica para nuevas instalaciones de obleas de 300 mm y plantas de envasado multicapa de chips. Los fabricantes ahora adquieren directamente de productores extranjeros mientras que los mezcladores de composición local co-producen decapantes de fotorresina personalizados según las especificaciones de los equipos. Esta medida impulsa los volúmenes del mercado de solventes apróticos para limpieza y grabado donde son obligatorios niveles de impurezas en partes por billón. El impacto a mediano plazo es moderado, aunque el impulsor consolida el dominio de Asia-Pacífico en los flujos de solventes especiales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reclasificación de NMP, DMF y NEP por REACH de la UE como tóxicos reproductivos | -0.7% | Núcleo Europa, efecto normativo global | Corto plazo (≤ 2 años) |

| Rápida escalada del CO₂ supercrítico y la tecnología de extracción con líquidos iónicos | -0.4% | Global, adopción temprana en productos farmacéuticos | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas derivadas del crudo que amplía las oscilaciones de costes | -0.3% | Global, pronunciada en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aceleración de las prohibiciones de los fabricantes de equipos originales (OEM) sobre solventes apróticos residuales en plantas de semiconductores | -0.2% | Núcleo Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reclasificación de NMP, DMF y NEP por REACH de la UE como Tóxicos Reproductivos

La adición de NMP, DMF y NEP al Anexo XVII de la Comisión Europea introduce un límite de concentración del 0,3% en mezclas efectivo a partir de diciembre de 2026 e impone límites de exposición de los trabajadores. Los fabricantes multinacionales suelen adoptar la jurisdicción más estricta como estándar global, extendiendo los costes de cumplimiento a plantas fuera de Europa[2]SGS, "La UE Restringe Dos Químicos bajo REACH," sgs.com. Los desembolsos de capital inmediatos incluyen sistemas de manipulación de circuito cerrado, monitoreo de exposición personal y ventilación mejorada. Los productores de módulos de membrana para tratamiento de agua enfrentan retrasos en la calificación porque los solventes dipolares alternativos modifican la morfología del polímero. Si bien son posibles expedientes de exención, la carga administrativa empuja a los usuarios a acelerar los proyectos de sustitución.

Rápida Escalada del CO₂ Supercrítico y las Tecnologías de Extracción con Líquidos Iónicos

Las columnas comerciales de CO₂ supercrítico a escala comercial ahora procesan hasta 5.000 litros por hora en la extracción de lúpulo, purificación farmacéutica y desparafinado de productos químicos finos. La economía del proceso mejora a medida que la energía de compresión disminuye con bucles avanzados de intercambio de calor. Los líquidos iónicos y los solventes eutécticos profundos (DES) ofrecen doble funcionalidad, actuando como solventes y materias primas polimerizables en la síntesis de bioplásticos. A medida que estas rutas superan la escala piloto, pueden prescindir de grandes volúmenes de solventes apróticos tradicionales, en particular en la extracción de productos naturales y el reciclaje de catalizadores. Aunque es poco probable que la adopción eclipse por completo a las aplicaciones consolidadas antes de 2030, se espera un desplazamiento progresivo en cadenas de valor más sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la NMP Enfrenta la Disrupción de Alternativas Biológicas

La N-Metil-2-Pirrolidona representó el 25,05% del mercado de solventes apróticos en 2025, lo que subraya su papel crítico en los electrodos de baterías de iones de litio y la producción de polímeros de alto rendimiento. A pesar de la presión regulatoria de la UE, la reología de la pasta de cátodo y la compatibilidad con los precursores de poliimida aún favorecen a la NMP, manteniendo precios premium. Los productores están instalando trenes de purificación adicionales que alcanzan especificaciones de 5 ppb de metales, atendiendo a las plantas de semiconductores de nodo de 3 nm.

La innovación paralela en la categoría "Otros Tipos" está redefiniendo los contornos competitivos. El Cyrene, el GVL y el dimetil isosórbido conjuntamente impulsaron al grupo hacia la trayectoria de CAGR más rápida del 3,70%. Investigaciones publicadas en 2024 confirmaron la capacidad del GVL para mantener la resistencia a la tracción de membranas de poliimida dentro del 2% de los parámetros de referencia de la NMP, al tiempo que reduce las clasificaciones de toxicidad. Esta validación técnica demuestra que las barreras de rendimiento se están reduciendo y sugiere que las nuevas adiciones de capacidad, especialmente en Europa, se inclinarán hacia moléculas biobasadas. Los segmentos de tolueno y benceno continúan contrayéndose en las economías avanzadas debido a los límites de exposición en el lugar de trabajo, mientras que la acetona se beneficia de su versatilidad multisectorial, lo que la protege de descensos pronunciados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Equipos Electrónicos Emergen como Motor de Crecimiento

Petróleo y Gas se mantuvo como el mayor uso final individual, capturando el 28,03% del tamaño del mercado de solventes apróticos en 2025, a medida que la perforación no convencional se extendió hacia yacimientos más profundos. Estos entornos de fondo de pozo demandan solventes dipolares térmicamente estables que ofrecen control de viscosidad donde los sistemas a base de agua fallan. La inversión en drenaje por gravedad asistido por vapor y fluidos de terminación de alta densidad respalda el consumo continuo, aunque el crecimiento acumulado de volúmenes es modesto porque la optimización de procesos reduce el uso de solventes por pozo. Los Productos Farmacéuticos aprovechan la demanda de fármacos peptídicos y la proliferación de reactores de flujo continuo que mejoran el rendimiento aunque siguen requiriendo grandes volúmenes de reposición de solventes.

Los Equipos Electrónicos superaron a todos los demás segmentos con una perspectiva de CAGR del 3,78% hasta 2031. Cada chip lógico avanzado involucra más de 500 productos químicos de proceso distintos, y los solventes apróticos ultrapur os son integrales en la litografía por inmersión, la eliminación de residuos y la limpieza de los bordes de las obleas. Los incentivos de la Ley CHIPS generan nueva capacidad en los Estados Unidos, desencadenando programas de calificación de proveedores que favorecen los contratos a largo plazo. Las arquitecturas emergentes de chiplets y las pilas de memoria de alto ancho de banda requieren ventanas de impurezas más estrechas, lo que aumenta el contenido de valor añadido del solvente. Plásticos, Pinturas y Recubrimientos, y Adhesivos mantienen una demanda de referencia aunque experimentan presión sobre los márgenes porque los clientes industriales sustituyen alternativas de menor peligrosidad cuando es factible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 53,15% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 3,55% hasta 2031, impulsada por la cadena de valor de baterías en rápida expansión de China y las inversiones específicas de Japón en producción de electrolitos. Los clústeres de gigafábricas en las provincias de Sichuan, Guangdong y Jiangsu aseguran el suministro de DMC y EMC en la parte alta de la cadena, lo que impulsa los flujos de comercio intrarregional de solventes. El apoyo político a la capacidad nacional de semiconductores amplía aún más la base de usuarios de variantes de alta pureza. Sin embargo, la innovación en procesos, como el procesamiento de pasta de cátodo acuosa kosmotropic que reduce la intensidad de solventes en un 96%, podría erosionar la dependencia de volumen a largo plazo.

América del Norte está impulsada por la construcción de plantas de semiconductores gracias a la Ley CHIPS y la producción sostenida de esquisto que depende de fluidos de perforación apróticos. La construcción de una planta de óxido de propileno de 160 kilotones por año en Texas mejora la integración hacia atrás para los flujos de co-productos de acetona. Los proyectos farmacéuticos en nuevas instalaciones en Colorado y Massachusetts, especializados en API de GLP-1, añaden otro nodo de consumo de solventes, mientras que los distribuidores regionales se consolidan para agilizar la logística.

Europa experimenta la mayor presión regulatoria a medida que las restricciones de REACH endurecen los umbrales de toxicidad reproductiva. Los productores responden instalando equipos de recuperación de circuito cerrado que alcanzan el 95% de captura y el 99% de pureza, como demuestran los sistemas llave en mano que logran el retorno de la inversión en menos de tres años. Las grandes empresas integradas siguen invirtiendo, como lo evidencia la planta de alquiletanolaminas de BASF en Amberes con una capacidad de 140.000 toneladas por año. La influencia de Europa como referente regulatorio acelera la armonización global en torno a solventes más seguros, redefiniendo las futuras carteras de productos.

Panorama Competitivo

El suministro global está moderadamente fragmentado. La integración vertical en materias primas petroquímicas otorga a BASF, Dow e INEOS ventajas de escala y acceso a nafta de grado refinería, crítico para el liderazgo en costes. El éxito competitivo depende del acceso seguro a las materias primas, la tecnología de purificación propia y la agilidad para cumplir con los criterios emergentes de sostenibilidad. Las medidas de resiliencia de la cadena de suministro, incluidos los centros de almacenamiento regional y los nodos de producción redundantes, cobran protagonismo a medida que aumentan las incertidumbres geopolíticas. Los compromisos climáticos corporativos impulsan a las empresas hacia la adquisición de energía verde y la contabilización de las emisiones de Alcance 3, haciendo de la transparencia integral un requisito previo de adquisición.

Líderes de la Industria de Solventes Apróticos

Dow

Eastman Chemical Company

BASF

INEOS

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF ha anunciado un aumento de precio de USD 0,10 por libra para la N-Metil-2-Pirrolidona. El ajuste aplica a todas las ventas en los Estados Unidos y Canadá.

- Enero de 2025: INEOS Phenol anunció el cierre definitivo de su planta de fenol y acetona (un solvente aprótico) de alto coste en Gladbeck, Alemania, citando los costes de energía y CO₂.

Alcance del Informe Global del Mercado de Solventes Apróticos

La palabra prótico significa "protón", y aprótico significa "sin protón". Los solventes que no tienen átomo o enlace de hidrógeno se denominan solventes apróticos. Los solventes apróticos tienen grandes constantes dieléctricas y grandes momentos dipolares. Sin embargo, no participan en la formación de enlaces de hidrógeno. Su alta polaridad les permite disolver especies cargadas, como diversos aniones, incluidos los nucleófilos. Por lo tanto, estos solventes son más reactivos por naturaleza. El mercado de solventes apróticos está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en n-metil-2-pirrolidona (NMP), tolueno, benceno, acetona y otros. Por aplicación, el mercado está segmentado en petróleo y gas, plásticos, productos farmacéuticos, equipos electrónicos, pinturas y recubrimientos, adhesivos y otros. El informe también cubre el tamaño del mercado y las previsiones del mercado de solventes apróticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| N-Metil-2-Pirrolidona (NMP) |

| Tolueno |

| Benceno |

| Acetona |

| Otros Tipos (Carbonato de Propileno, Biobasados, etc.) |

| Petróleo y Gas |

| Productos Farmacéuticos |

| Plásticos |

| Equipos Electrónicos |

| Pinturas y Recubrimientos |

| Adhesivos |

| Otras Aplicaciones (Procesamiento de Polímeros y Plásticos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | N-Metil-2-Pirrolidona (NMP) | |

| Tolueno | ||

| Benceno | ||

| Acetona | ||

| Otros Tipos (Carbonato de Propileno, Biobasados, etc.) | ||

| Por Aplicación | Petróleo y Gas | |

| Productos Farmacéuticos | ||

| Plásticos | ||

| Equipos Electrónicos | ||

| Pinturas y Recubrimientos | ||

| Adhesivos | ||

| Otras Aplicaciones (Procesamiento de Polímeros y Plásticos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de solventes apróticos?

El tamaño del mercado de solventes apróticos alcanzó USD 20,24 mil millones en 2026 y se proyecta que suba a USD 23,47 mil millones en 2031.

¿Qué región tiene la mayor cuota de demanda de solventes apróticos?

Asia-Pacífico representa el 53,15% del volumen global, liderado por las gigafábricas de baterías de China y las inversiones en electrolitos de Japón.

¿Por qué la N-Metil-2-Pirrolidona (NMP) sigue siendo dominante a pesar de las regulaciones?

La NMP ofrece una reología de pasta de cátodo y una compatibilidad con polímeros inigualables, lo que hace que la sustitución inmediata en baterías de iones de litio sea técnicamente difícil.

¿Qué segmento de aplicación está creciendo más rápido?

Los equipos electrónicos, impulsados por las plantas de semiconductores y los incentivos de la Ley CHIPS, se están expandiendo a una CAGR del 3,78% hasta 2031.

¿Cómo están impactando los solventes biobasados en el mercado?

Los lanzamientos comerciales de Cyrene y gamma-valerolactona ofrecen alternativas de menor toxicidad y uso directo, impulsando el segmento "Otros Tipos" a una CAGR del 3,70%.

Última actualización de la página el: