Tamaño y Participación del Mercado de Etilbenceno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 37.19 Millones de toneladas |

| Volumen del Mercado (2031) | 43.37 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etilbenceno por Mordor Intelligence

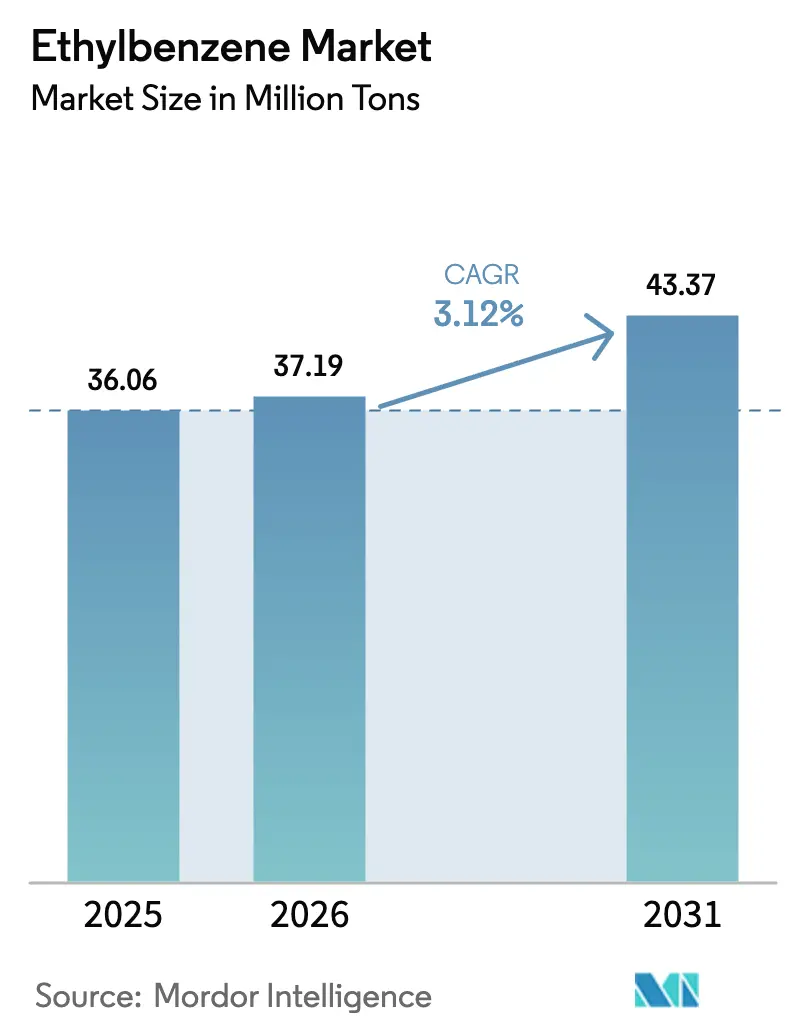

Se proyecta que el tamaño del Mercado de Etilbenceno sea de 36,06 millones de toneladas en 2025, 37,19 millones de toneladas en 2026, y alcance 43,37 millones de toneladas en 2031, creciendo a una CAGR del 3,12% entre 2026 y 2031. Las robustas adiciones de capacidad dentro de los centros integrados de refinería-petroquímica en Asia-Pacífico, especialmente en China e India, sustentan esta expansión constante, incluso cuando las plantas heredadas de América del Norte y Europa enfrentan compresión de márgenes y crecientes costos regulatorios. Los bajos costos del etano y las materias primas de nafta ventajosas permiten a los grandes actores regionales operar crackers a tasas competitivas, desplazando a los productores independientes de alto costo. El apetito del sector de envases por el poliestireno y el ABS continúa absorbiendo volúmenes incrementales, mientras que el aligeramiento de peso en la industria automotriz mantiene resiliente la demanda de ABS (Acrilonitrilo Butadieno Estireno) y SBR (Caucho de Estireno-Butadieno). Sin embargo, la persistente volatilidad en los precios del benceno y el petróleo crudo obliga a los productores a optimizar estrictamente las tasas de operación, y el endurecimiento de las normas de emisión de COV (Compuestos Orgánicos Volátiles) en Estados Unidos y Europa está incrementando el gasto en cumplimiento en un promedio del 10-15%.

Conclusiones Clave del Informe

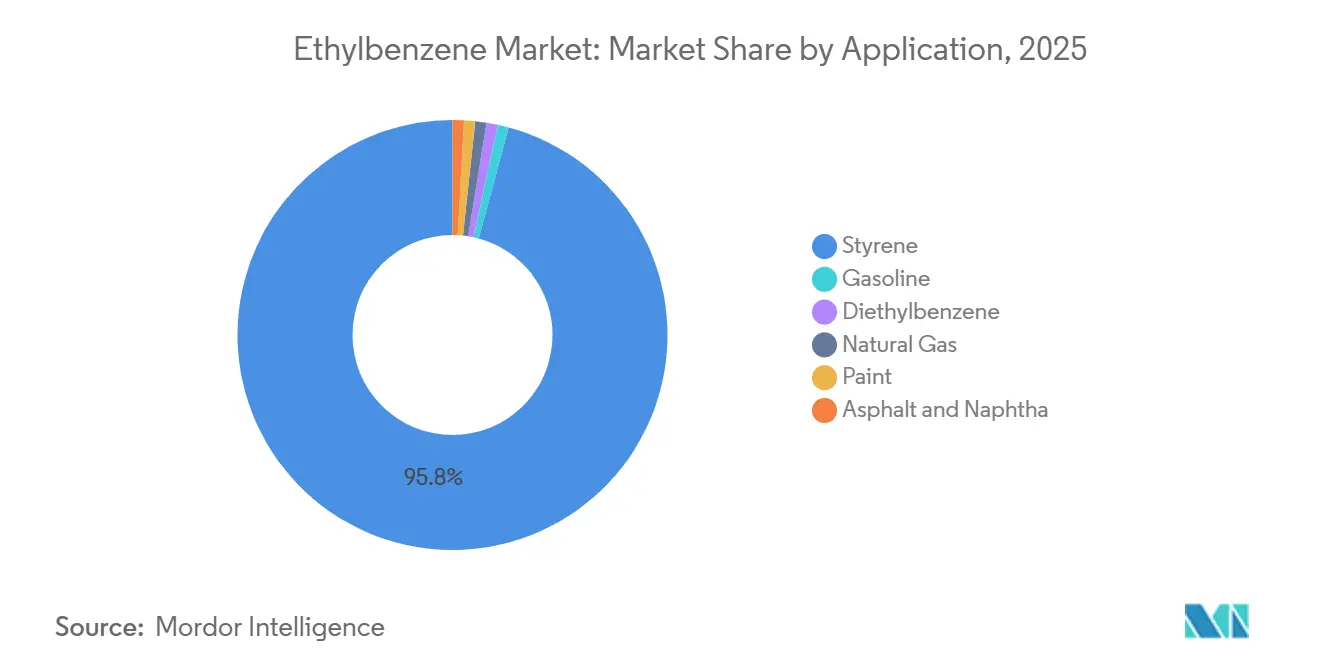

- Por aplicación, el estireno tuvo la mayor participación del 95,78% en 2025, y se espera que esta participación aumente con una CAGR del 3,15% durante el período de pronóstico (2026-2031).

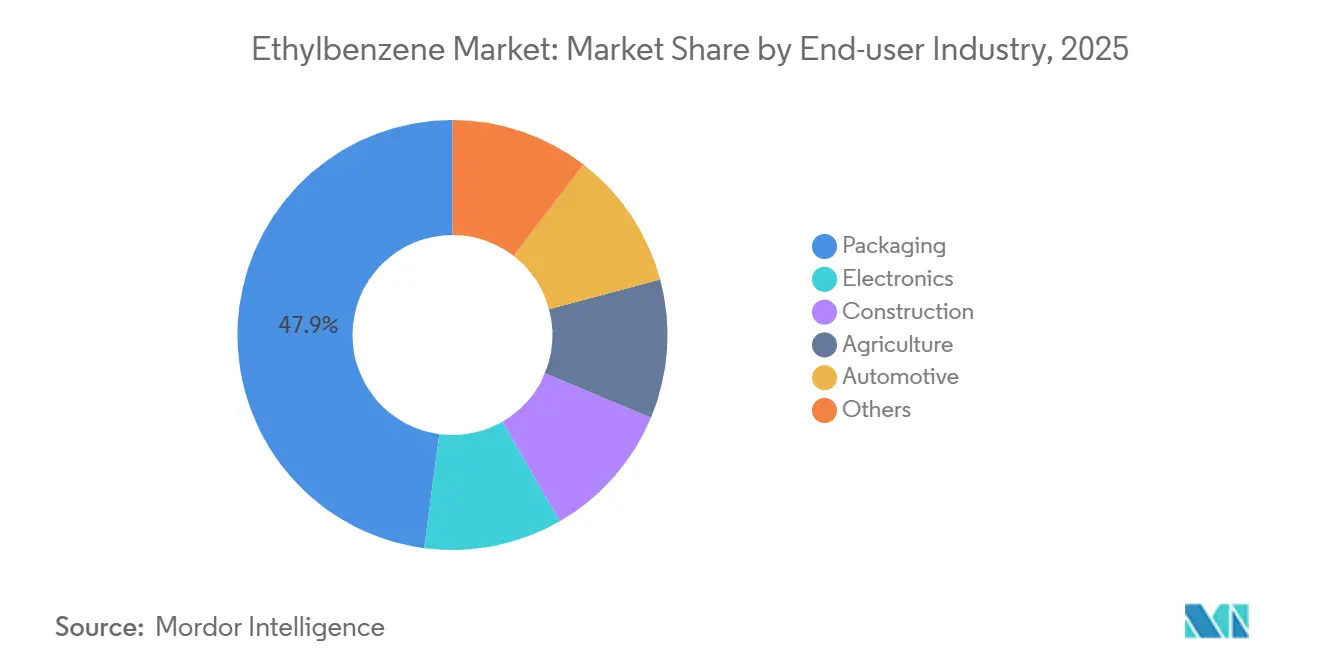

- Por Industria de Usuario Final, los envases tuvieron una participación del 47,90% en 2025, y se espera que esta participación aumente con una CAGR del 3,63% durante el período de pronóstico (2026-2031).

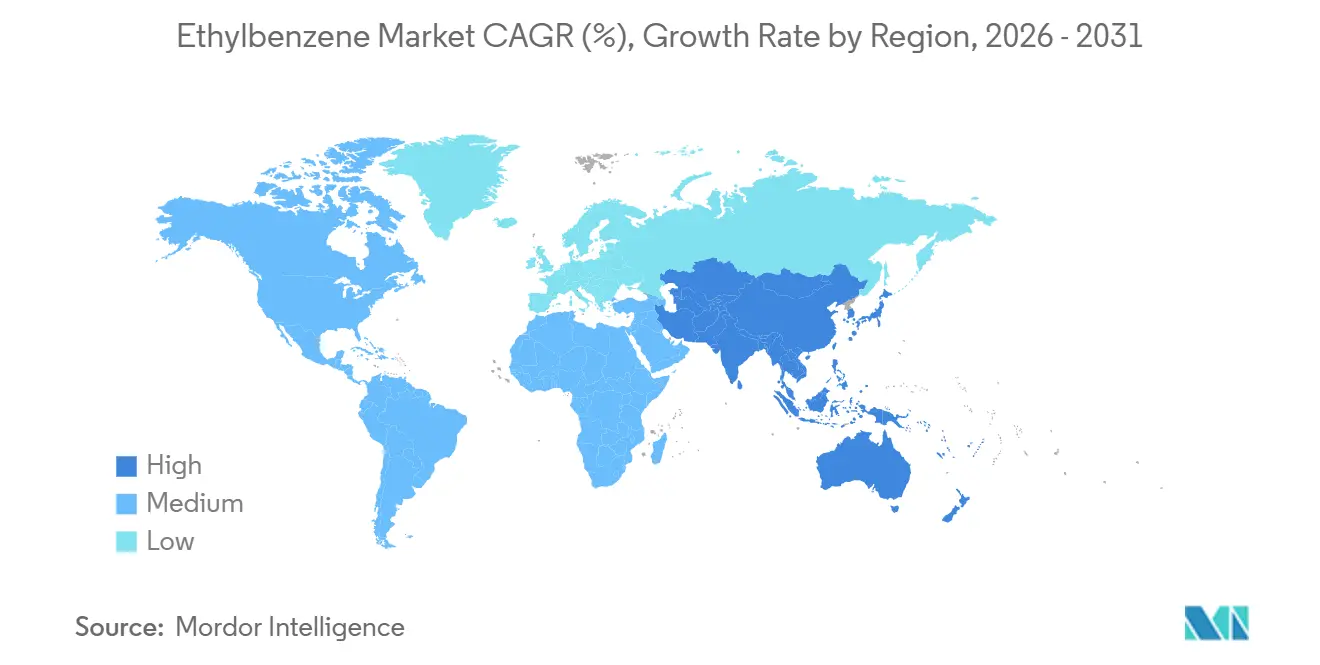

- Por Geografía, Asia-Pacífico tuvo una participación del 57,03% en 2025, y se espera que la participación de la región aumente con una CAGR del 3,65% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etilbenceno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de materiales ABS y SBR a base de estireno | +1.2% | Global, con concentración en Asia-Pacífico (China, India) y América del Norte | Mediano plazo (2-4 años) |

| Consumo creciente en la mezcla de gasolina (mejorador de octanaje) | +0.3% | América del Norte, Europa, mercados selectos de Oriente Medio | Corto plazo (≤ 2 años) |

| Adiciones de capacidad en plantas de etilbenceno de propósito específico en Asia | +1.0% | Núcleo de Asia-Pacífico (China, India, Tailandia), extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Recuperación del sector de la construcción que impulsa la demanda de resinas UPR | +0.4% | Asia-Pacífico, Oriente Medio, corredores selectivos de infraestructura en América del Norte | Mediano plazo (2-4 años) |

| Adopción de rutas de bio-etileno para etilbenceno de bajo carbono | +0.2% | Europa, América del Norte (escala piloto/comercial temprana) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Materiales ABS y SBR a Base de Estireno

El aligeramiento de peso en la industria automotriz y las piezas para vehículos eléctricos están impulsando la absorción de ABS, y solo China está añadiendo más de 2,1 millones de toneladas por año de capacidad de ABS en dos años, a pesar de tasas de utilización cercanas al 55%[1]Z. Chen et al., "El Crecimiento Automotriz Impulsa la Capacidad de ABS," Sina Finance, sina.com.cn. Las necesidades de envases de poliestireno y ABS crecieron durante 2025 a medida que el comercio electrónico impulsó la demanda de cajas y bandejas resistentes a impactos y livianas, aunque la competencia exportadora china redujo los márgenes de los convertidores en América del Norte y Europa. La demanda de SBR vinculada a neumáticos de reposición se mantuvo firme, respaldada por los kilómetros recorridos por vehículos sostenidos. El consumo global de benceno superó los 25 millones de toneladas en 2025, y aproximadamente el 48% de ese volumen ingresó a la ruta del etilbenceno, subrayando el papel ancla del derivado en la cadena de aromáticos más amplia. La rentabilidad se está desplazando hacia los actores totalmente integrados que poseen tanto corrientes de benceno como de etileno, dejando a los productores independientes de estireno vulnerables a cierres, como se observó en múltiples cierres en Europa Occidental.

Consumo Creciente en la Mezcla de Gasolina (Mejorador de Octanaje)

El etilbenceno proporciona un alto número de octano de investigación, ayudando a los refinadores a cumplir especificaciones cuando el benceno es competitivo en costos frente al reformado. La Agencia de Protección Ambiental de EE. UU. limita el benceno promedio en la gasolina terminada al 0,62% en volumen bajo 40 CFR Parte 1090, limitando indirectamente la inclusión de etilbenceno cuando los precios del benceno como materia prima se disparan[2]"NESHAP de Operaciones de Residuos de Benceno," Agencia de Protección Ambiental de EE. UU., epa.gov. El análisis ASTM D5580 permite a los mezcladores rastrear el etilbenceno con precisión y ajustar la composición aromática en tiempo real. La demanda en América del Norte disminuye durante los meses de invierno cuando el butano y los componentes de mezcla de alta presión de vapor de Reid reingresan al conjunto, sin embargo, el consumo de finales de 2025 se mantuvo porque los aromáticos compensaron la nafta ligera de bajo octanaje en los cargamentos de exportación. Cuando el benceno cotiza por encima del reformado, los refinadores cambian a tolueno o xileno, limitando la demanda de etilbenceno.

Adiciones de Capacidad en Plantas de Etilbenceno de Propósito Específico en Asia

China incorporará 9,11 millones de toneladas por año de nueva capacidad nominal de etileno en 2026, anclada por las empresas conjuntas de BASF Zhanjiang, Fujian Zhongsha Gulei y Saudi Aramco, cada una con activos integrados de etilbenceno aguas abajo. La empresa BPCL de India está construyendo un cracker de USD 6.000 millones en Bina, con el objetivo de 1,2 millones de toneladas por año de etileno para mayo de 2028, para integrarse hacia atrás en estireno y polímeros. SIBUR de Rusia puso en marcha una unidad de etilbenceno de 350.000 toneladas por año en enero de 2025, dirigiendo el producto hacia el este después de que Sinopec adquiriera una participación del 8,5%. PTT GC de Tailandia aumentó los volúmenes de materia prima de etano a 1,9 millones de toneladas en 2026 y planea importaciones de etano de EE. UU. para asegurar ventajas de costo a largo plazo. Estas inversiones concentran nueva capacidad en regiones de bajo costo, presionando a las plantas europeas y del noreste asiático de alto costo.

Recuperación del Sector de la Construcción que Impulsa la Demanda de Resinas UPR

La demanda de resinas de poliéster insaturado (UPR) se debilitó en 2025. América del Norte cayó entre un 5-8% interanual, mientras que Europa retrocedió un 10%, sin embargo, los proyectos de infraestructura en Asia y Oriente Medio señalan una recuperación gradual. Los productores chinos operaron plantas de UPR al 29-37% en el cuarto trimestre de 2025, exportando el excedente para capturar márgenes en el exterior. La caída de los precios de la materia prima de estireno, debido al exceso de oferta y los altos inventarios en puertos, redujo los costos de insumos de resina, pero los convertidores aguas abajo lucharon con márgenes reducidos. Los desembolsos en infraestructura para palas de aerogeneradores, tuberías de agua y retrofits de edificios en India, Indonesia y Arabia Saudita están preparados para elevar los volúmenes de UPR hacia 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de emisión de COV y derivados del benceno | -0.6% | Global, con presión aguda en América del Norte, Europa y jurisdicciones selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de precios de materias primas derivadas del crudo | -0.5% | Global, con mayor exposición en Europa y el noreste de Asia dependientes de nafta | Corto plazo (≤ 2 años) |

| Reducción del conjunto de xilenos mixtos a medida que los refinadores mejoran la gasolina | -0.3% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Emisión de COV y Derivados del Benceno

La Administración de Seguridad y Salud Ocupacional propuso revisiones a la norma de Benceno en julio de 2025, con el objetivo de modernizar el lenguaje sobre respiradores sin relajar los límites de exposición; los comentarios públicos cierran en noviembre de 2025. La Agencia de Protección Ambiental, por su parte, hace cumplir el monitoreo de benceno en el perímetro bajo la Subparte FF de NESHAP, imponiendo multas multimillonarias y exigiendo planes correctivos cuando las lecturas superan los niveles de acción. Un acuerdo de 2024 le costó a una refinería estadounidense USD 19 millones más USD 150 millones en equipos de control, eliminando 219 toneladas por año de COV. En Corea del Sur, el etilbenceno se ubicó entre los cuatro principales COV identificados para control prioritario en sitios de resinas sintéticas, intensificando el escrutinio. Estas normas aceleran el cierre de crackers europeos más antiguos e incentivan la recuperación en circuito cerrado, pero añaden presión de capital a márgenes ya reducidos en las regiones importadoras netas.

Volatilidad de Precios de Materias Primas Derivadas del Crudo

El benceno osciló entre USD 650/tonelada y USD 1.005/tonelada en el cuarto trimestre de 2025, siguiendo al crudo que se movió de USD 66/barril a USD 75/barril a principios de año. Las tensiones entre Rusia y Oriente Medio en marzo de 2026 obstruyeron el tráfico en el Estrecho de Ormuz, provocando fuerza mayor en varios crackers asiáticos y elevando las primas al contado del benceno. Los productores europeos y coreanos basados en nafta enfrentaron penalizaciones en costos en efectivo de USD 300-500/tonelada de etileno frente a los crackers de etano de EE. UU., impulsando cierres como el de la unidad de ExxonMobil en Gravenchon en abril de 2024. La exposición al mercado spot aumenta cuando los diferenciales de derivados se reducen, comprimiendo los márgenes de etilbenceno-estireno y provocando recortes en las tasas de operación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del Estireno Ancla la Demanda de Materias Primas

El estireno mantuvo una participación del 95,78% del mercado de Etilbenceno en 2025 y avanzará a una CAGR del 3,15% hasta 2031, impulsado por el consumo aguas abajo de poliestireno, ABS y SBR. El crecimiento de la capacidad nominal de estireno en China está amplificando los excedentes regionales y comprimiendo los diferenciales. La consolidación de los crackers de Chiba en Japón cerrará un volumen significativo de etileno para 2027, reduciendo la demanda doméstica de etilbenceno. La mezcla de gasolina, el dietilbenceno y los usos como solventes especiales siguen siendo nichos, absorbiendo menos del 2% combinado. Los ajustados diferenciales benceno-estireno en Europa en el tercer trimestre de 2024 empujaron a varias unidades independientes hacia el punto de equilibrio, reforzando el cambio estratégico hacia complejos integrados de refinería-cracker.

Los efectos de segundo orden subrayan la preferencia por catalizadores: la ruta de zeolita Badger EBMax produce ahora más de la mitad de los volúmenes globales porque su relación benceno-etileno de 2,5-4,0 reduce el reciclaje y el costo energético. Las consideraciones de sostenibilidad impulsan a los productores a probar corrientes de bio-etileno, pero el tonelaje limitado retrasa el impacto comercial antes de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Envases Lideran la Trayectoria de Crecimiento

Los envases consumieron el 47,90% de la demanda de 2025 y registran una CAGR del 3,63% hasta 2031, añadiendo casi 3,5 millones de toneladas de demanda incremental al Mercado de Etilbenceno. Los envíos de comercio electrónico y los bienes de consumo duraderos favorecen el poliestireno y el ABS por su relación resistencia-peso, mientras que las regulaciones de contacto con alimentos impulsan la adopción de estirénicos de alta pureza. Las líneas automotrices, aunque moderándose en América del Norte y Europa, dependen del ABS para tableros de instrumentos y del SBR para neumáticos; las plataformas de vehículos eléctricos acentúan aún más el uso de plásticos ligeros. La construcción sigue siendo cíclica: los permisos de vivienda moderados en las economías de la OCDE deprimen las resinas UPR, pero la infraestructura de Oriente Medio genera repuntes localizados. La electrónica se mantiene estable, captando demanda para carcasas de electrodomésticos y aislamiento. Las aplicaciones agrícolas tienen una participación marginal, pero se benefician de iniciativas de recubrimientos especiales.

Geográficamente, los convertidores de Asia-Pacífico dominan el crecimiento de envases, aprovechando la escala y los incentivos gubernamentales. Los procesadores de América del Norte enfrentan una compresión de márgenes por las exportaciones chinas baratas a pesar de las ventajas en materias primas. Los avances en reciclabilidad, las iniciativas de reciclaje mecánico y avanzado deberían elevar la aceptación del poliestireno, pero la demanda de material virgen sigue siendo el principal impulsor hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 57,03% del volumen de 2025 y está en camino de alcanzar una CAGR del 3,65% hasta 2031, manteniendo a la región en el centro del Mercado de Etilbenceno. Las masivas expansiones de etileno, como BASF Zhanjiang y Fujian Zhongsha Gulei, integran cadenas de estireno, asegurando la autosuficiencia en benceno y etilbenceno. El cracker de etano de BPCL Bina y Nayara Energy en Vadinar, India, valorado en USD 8.000 millones, tiene como objetivo reducir la factura de importaciones petroquímicas del país del 45% y crear seguridad de suministro doméstico de etilbenceno. Los actores del sudeste asiático como PTT GC aumentan su competitividad importando etano de EE. UU. y evitando grandes paradas de mantenimiento hasta 2026, manteniendo exportaciones constantes.

América del Norte aprovecha el etano de esquisto para disfrutar de los costos en efectivo más bajos del mundo, pero el declive estructural de la demanda de gasolina limita el crecimiento del benceno derivado del reformado. El cierre de la planta de estireno de 260.000 toneladas por año de Westlake en Lake Charles en diciembre de 2025 ilustra cómo incluso los productores con ventaja en materias primas salen cuando el exceso de oferta global erosiona los diferenciales. Sin embargo, Dow, ExxonMobil y Chevron Phillips añadieron capacidad incremental en enero de 2026, apostando por la recuperación cíclica y el arbitraje de exportación. Se espera que la participación de mercado de etilbenceno a largo plazo en la región se mantenga alrededor del 18-20% a medida que la oferta se ajuste en otros lugares.

Europa es el eslabón débil, golpeada por los altos costos energéticos y la exposición al Sistema de Comercio de Emisiones de la Unión Europea. Versalis, ExxonMobil, SABIC e INEOS retiraron más de 200.000 toneladas por año de capacidad combinada de crackers entre 2024-2025. Los impuestos fronterizos al carbono y el gas natural licuado costoso socavan los márgenes de la nafta, impulsando un cambio acelerado hacia rutas especiales o circulares. Los complejos de Oriente Medio se mantienen rentables con etano de bajo costo; la expansión financiada de Tasnee añadirá 3,3 millones de toneladas por año de productos para el cuarto trimestre de 2030, canalizando el excedente de estireno hacia los mercados asiáticos. África y América del Sur siguen siendo pequeños pero estratégicos: el proyecto de estireno de 300.000 toneladas por año de Egipto en Alejandría cubre un déficit regional para 2030, y el pacto de materias primas a largo plazo entre Braskem y Petrobras en Brasil aumenta la participación del etano, apoyando la demanda incremental de etilbenceno.

Panorama Competitivo

El Mercado de Etilbenceno está moderadamente consolidado. La presión competitiva obliga a los productores independientes de estireno europeos y coreanos a reconvertir plantas hacia acrílicos, compuestos de ABS, o cerrarlas por completo. Las señales de consolidación incluyen la operación conjunta del cracker de Idemitsu-Mitsui en Chiba para 2027. Mientras tanto, la sostenibilidad dirige el capital hacia proyectos de bio-etileno: el proyecto Path2Zero de Dow tiene como objetivo descarbonizar el 20% de su volumen global de etileno para 2030, proporcionando barriles de bajo carbono que pueden calificar para contratos de prima verde a lo largo de la cadena de estirénicos.

Líderes de la Industria de Etilbenceno

INEOS

LyondellBasell Industries Holdings B.V.

Chevron Phillips Chemical Company LLC

Westlake Corporation

SIBUR Holding PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kuwait Styrene Company (TKSC), un productor de monómero de estireno, invocó fuerza mayor en su planta de etilbenceno-monómero de estireno en Al Ahmadi, Kuwait.

- Abril de 2025: Clariant anunció el lanzamiento de StyroMax UL-100, un catalizador de deshidrogenación de etilbenceno, diseñado para facilitar operaciones de ultra-bajo vapor-aceite en plantas de estireno para recargas directas en unidades existentes.

Alcance del Informe del Mercado Global de Etilbenceno

El etilbenceno es un líquido claro e inflamable con un olor similar al de la gasolina. Se fabrica comercialmente mediante una reacción catalizada de etileno y benceno a aproximadamente 40 bar y temperaturas alrededor de 250 °C. El etilbenceno se utiliza exclusivamente como materia prima para producir monómeros de estireno. Encuentra su principal aplicación en las industrias de la construcción, envases y electrónica.

El mercado de etilbenceno está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en estireno, gasolina, dietilbenceno, gas natural, pintura, asfalto y nafta. Por industria de usuario final, el mercado está segmentado en envases, electrónica, construcción, agricultura, automotriz y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de etilbenceno en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Estireno | Poliestireno |

| Acrilonitrilo-Butadieno-Estireno | |

| Resinas de Estireno-Acrilonitrilo | |

| Elastómeros y Látex de Estireno-Butadieno | |

| Resinas de Poliéster Insaturado | |

| Gasolina | |

| Dietilbenceno | |

| Gas Natural | |

| Pintura | |

| Asfalto y Nafta |

| Envases |

| Electrónica |

| Construcción |

| Agricultura |

| Automotriz |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Estireno | Poliestireno |

| Acrilonitrilo-Butadieno-Estireno | ||

| Resinas de Estireno-Acrilonitrilo | ||

| Elastómeros y Látex de Estireno-Butadieno | ||

| Resinas de Poliéster Insaturado | ||

| Gasolina | ||

| Dietilbenceno | ||

| Gas Natural | ||

| Pintura | ||

| Asfalto y Nafta | ||

| Por Industria de Usuario Final | Envases | |

| Electrónica | ||

| Construcción | ||

| Agricultura | ||

| Automotriz | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de etilbenceno en 2031?

Se prevé que el consumo alcance 43,37 millones de toneladas en 2031, frente a los 37,19 millones de toneladas en 2026, respaldado por una CAGR del 3,12%.

¿Qué impulsa el mayor crecimiento de uso final para los derivados del etilbenceno?

Los envases, especialmente el poliestireno y el ABS utilizados en aplicaciones de comercio electrónico y alimentarias, crecen a una CAGR del 3,63% hasta 2031.

¿Cómo afectan las regulaciones de COV a los productores?

Los límites más estrictos de benceno y COV en EE. UU. y Europa elevan los costos de cumplimiento en aproximadamente un 10-15%, acelerando el cierre de plantas en regiones de alto costo.

¿Son las rutas de base biológica una opción de suministro a corto plazo?

Los proyectos piloto muestran promesa, pero el bio-etileno comercial no afectará materialmente los balances de materias primas hasta después de 2029.

Última actualización de la página el: