Tamaño y Participación del Mercado de Minería de Kazajistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

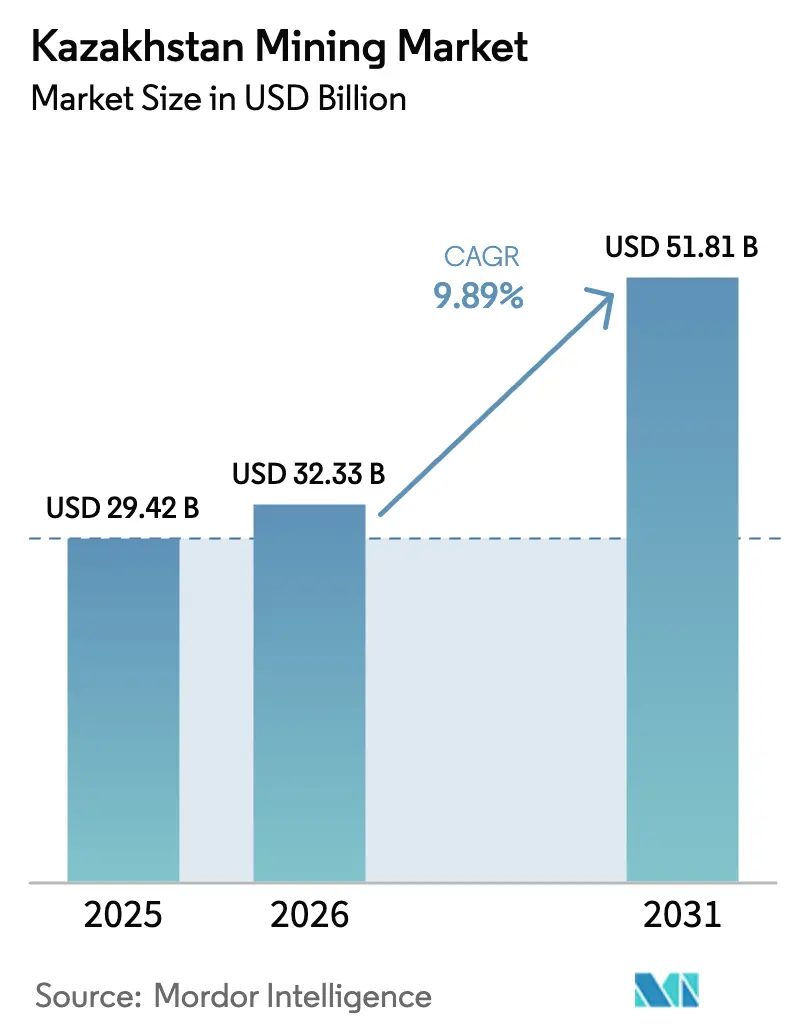

| Tamaño del mercado en el año base (2025) | 29.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minería de Kazajistán por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Minería de Kazajistán se expanda desde USD 29,42 mil millones en 2025 y USD 32,33 mil millones en 2026 hasta USD 51,81 mil millones en 2031, registrando una CAGR del 9,89% entre 2026 y 2031. La demanda impulsada por los vehículos eléctricos de cobre y metales para baterías, las ampliaciones de capacidad de uranio respaldadas por el gobierno y los menores costos de flete en el corredor ferroviario Khorgos-Dostyk están ampliando los márgenes de beneficio y atrayendo nuevo capital. Los incentivos estatales que combinan exenciones fiscales de 10 años con requisitos de contenido local del 51% están acelerando las inversiones en la cadena de valor descendente, al tiempo que protegen los minerales estratégicos de las fluctuaciones de precios al contado. Las tecnologías digitales —transporte autónomo, clasificación de mineral en tiempo real y mantenimiento predictivo— están mejorando la utilización de activos, especialmente en las operaciones de carbón y cobre a cielo abierto. Mientras tanto, el gasto en exploración se está desplazando hacia prospectos polimetálicos en el Altái y salmueras de litio bajo el lecho marino del Caspio, lo que señala un giro desde las materias primas a granel hacia materiales críticos de valor añadido.

Conclusiones Clave del Informe

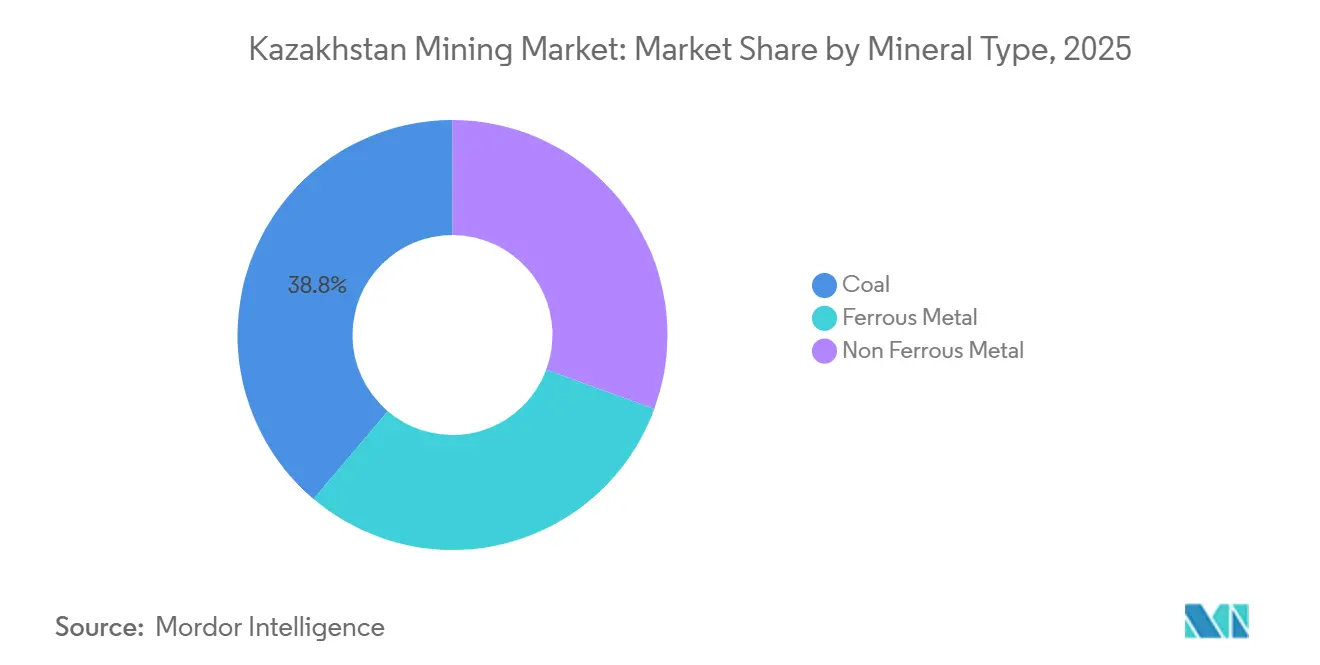

- Por tipo de mineral, el carbón lideró con el 38,80% de la participación del mercado de minería de Kazajistán en 2025, mientras que el segmento de metales no ferrosos se está expandiendo a una CAGR del 10,56% hasta 2031.

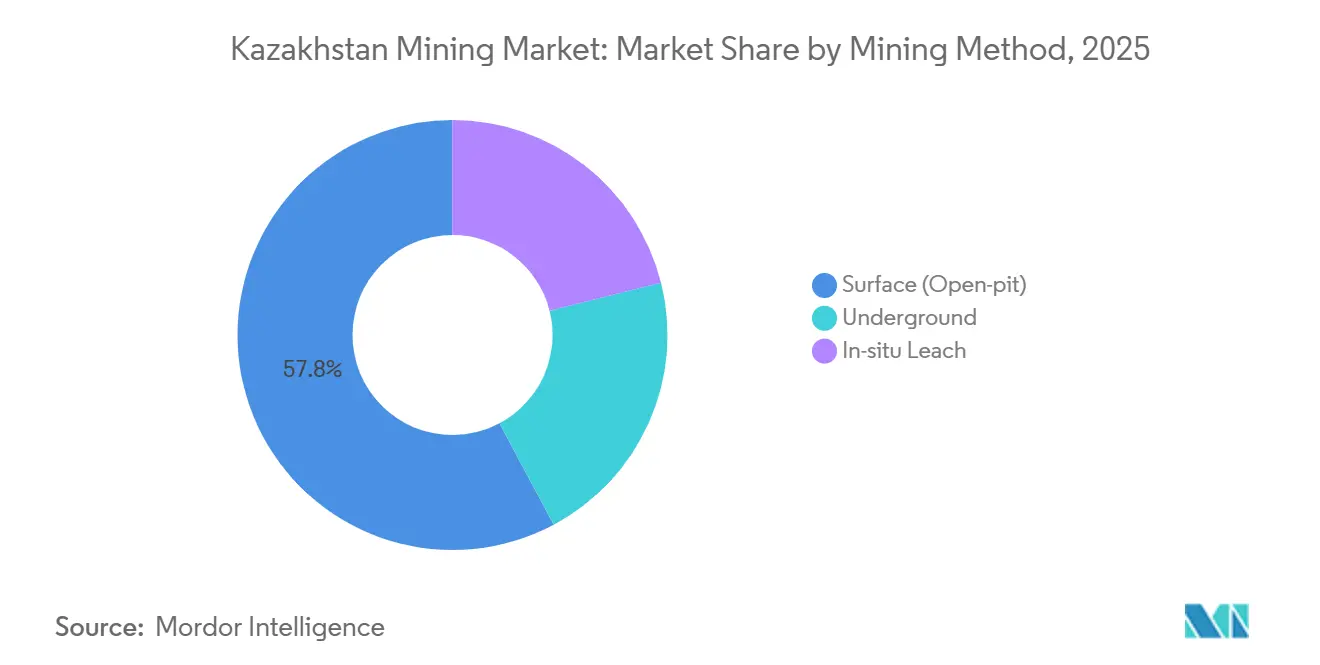

- Por método de minería, la superficie (a cielo abierto) representó el 57,80% del volumen en 2025, mientras que la lixiviación in situ avanza a una CAGR del 10,22% hasta 2031.

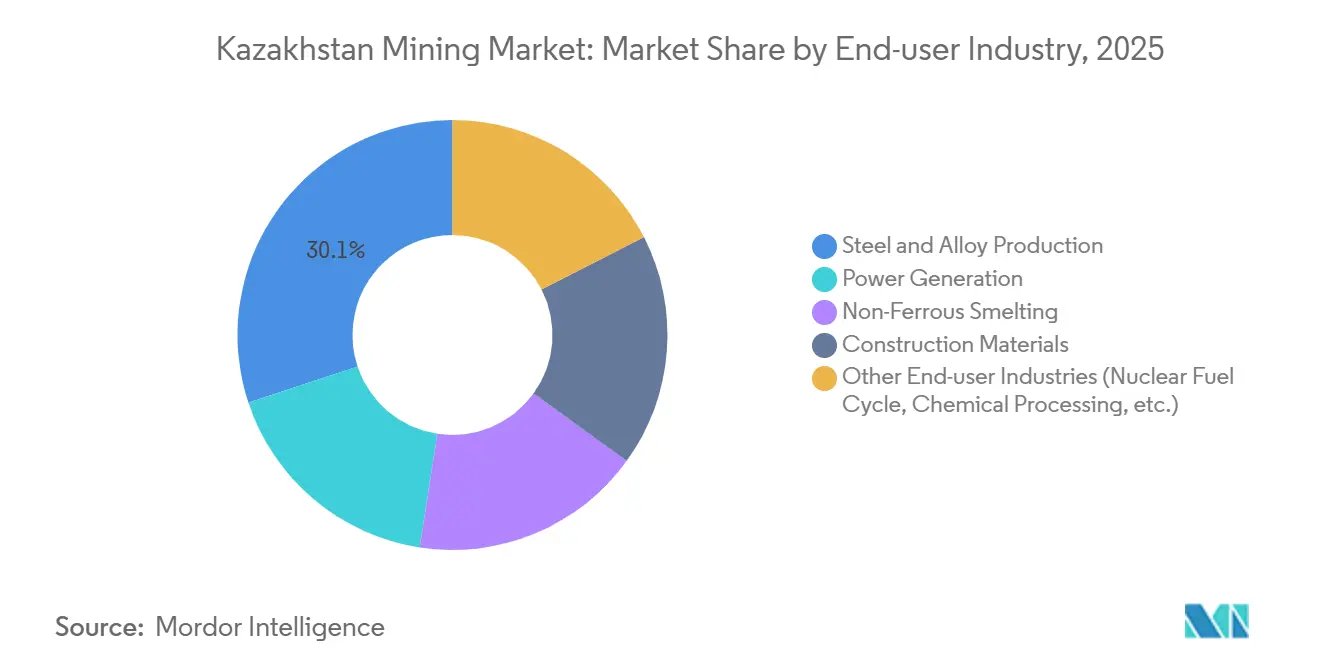

- Por industria de usuario final, la producción de acero y aleaciones absorbió el 30,10% de la producción minera en 2025; se prevé que el segmento "Otras Industrias de Usuario Final" crezca a una CAGR del 11,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Minería de Kazajistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Mundial de Cobre | +2.1% | Global, con mayor atracción desde los centros de materiales para baterías de China y la UE | Mediano plazo (2-4 años) |

| Planes de Expansión de Uranio Liderados por el Gobierno | +1.8% | Nacional, concentrado en las oblasts de Turkestán y Kyzylorda | Largo plazo (≥ 4 años) |

| Modernización del Parque de Centrales Eléctricas de Carbón | +1.3% | Nacional, con efectos secundarios en las redes eléctricas de Asia Central | Mediano plazo (2-4 años) |

| Las Mejoras Ferroviarias de la Ruta de la Seda Reducen los Costos de Exportación | +2.4% | Nacional, con impacto directo en el corredor Khorgos-Dostyk y el transbordo del Caspio | Corto plazo (≤ 2 años) |

| Aumento de la Exploración de Reservas Mineras | +1.5% | Nacional, con ganancias tempranas en las regiones de Pavlodar, Kazajistán Oriental y Mangystau | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Mundial de Cobre

El consumo de cobre para el cableado de vehículos eléctricos y las mejoras de la red eléctrica está incorporando 1,2 millones de toneladas adicionales de cobre refinado al mercado para 2028. Las minas Bozshakol y Aktogay de Kazajistán produjeron 285.000 toneladas en 2025, situando al país en el puesto 11 a nivel mundial. La electrificación ferroviaria en Khorgos redujo los tiempos de tránsito a las fundiciones chinas de 21 días a 14 días, reduciendo los costos de entrega en USD 120-150 por tonelada y permitiendo a los vendedores capturar una prima de precio del 3-4% sobre los cargamentos marítimos. Los recursos recientemente perforados en la cuenca de Balkhash añaden 4,8 millones de toneladas de cobre inferido, lo que respalda un incremento moderado de la producción anual hasta 2030.

Planes de Expansión de Uranio Liderados por el Gobierno

Kazatomprom aprobó USD 1.200 millones para seis nuevos campos de pozos de lixiviación in situ y capacidad de ácido sulfúrico, buscando 28.000 toneladas de uranio para 2028, aproximadamente el 43% del suministro mundial. Con 62 gigavatios de capacidad nuclear en construcción en China, India y los Emiratos Árabes Unidos, los contratos de combustible a largo plazo proporcionan una demanda predecible. La lixiviación in situ reduce la intensidad de capital hasta en un 50% y reduce drásticamente el uso de agua en la árida cuenca Chu-Sarysu. Capturar los márgenes de conversión en la Planta Metalúrgica de Ulba podría añadir USD 400-500 millones en valor de exportación anual para 2030.

Modernización del Parque de Centrales Eléctricas de Carbón

El carbón todavía suministra el 68% de la electricidad de Kazajistán, sin embargo, la eficiencia media de las plantas está por debajo de los estándares modernos, con apenas el 32%. Un programa de modernización de USD 3.800 millones lanzado en 2025 tiene como objetivo 12 gigavatios en Ekibastuz, Almaty y Shardara, con el objetivo de reducir el consumo de carbón entre un 15-18% por megavatio-hora. La demanda estable de 38-40 millones de toneladas por año sustenta los volúmenes de Bogatyr Coal incluso a medida que las energías renovables escalan. Las mejoras de co-combustión actúan como cobertura frente a las posibles medidas de ajuste en frontera de carbono de la UE después de 2028.

Las Mejoras Ferroviarias de la Ruta de la Seda Reducen los Costos de Exportación

La finalización de la línea de doble vía Khorgos-Almaty en 2024 redujo el tiempo medio de espera para los concentrados de 72 horas a 18 horas y recortó los fletes en un 22%[1]China Railway Corporation, "Finalización de la Línea Khorgos-Almaty," crchina.com . Como resultado, las exportaciones de concentrados de cobre, zinc y plomo a China saltaron a 14,2 millones de toneladas en 2025 desde 11,8 millones de toneladas en 2023. Los flujos de equipos procedentes de China ahora llegan a los yacimientos mineros un 30% más rápido, liberando capital de trabajo y acelerando los calendarios de proyectos. La ruta Transcaspiana manejó 1,9 millones de toneladas hacia Turquía y los Balcanes en 2025, diversificando la exposición a clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios Mundiales de las Materias Primas | -1.4% | Global, con exposición aguda en los ingresos de exportación de cobre y zinc | Corto plazo (≤ 2 años) |

| Infraestructura Minera Envejecida | -0.9% | Nacional, concentrada en los yacimientos heredados de Karaganda, Pavlodar y Kostanay | Mediano plazo (2-4 años) |

| Emigración Crónica de Mano de Obra Cualificada | -1.1% | Nacional, con efectos secundarios en los plazos de ejecución de proyectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios Mundiales de las Materias Primas

Los precios del cobre oscilaron entre USD 9.850 por tonelada en enero de 2024 y USD 6.400 en octubre de 2024, antes de recuperarse hasta USD 8.900 a mediados de 2025, comprimiendo los márgenes de los operadores medianos[2]Bolsa de Metales de Londres, "Precios Históricos del Cobre," lme.com . Solo el 18% de la producción de 2025 estaba cubierta mediante coberturas, frente al 35-40% de sus pares en Chile y Australia. El acceso limitado a derivados deja a las empresas más pequeñas expuestas al riesgo de precio al contado o a onerosas condiciones de maquila con las fundiciones chinas.

Infraestructura Minera Envejecida

Los equipos en los yacimientos de la era soviética tienen una antigüedad media de 27 años, lo que provoca tiempos de inactividad superiores al 22% de las horas programadas en 2025. Las necesidades de reemplazo ascienden a USD 4.200 millones en las 15 principales minas heredadas, pero los convenios de deuda y los compromisos de dividendos restringen el gasto de capital. La productividad por hora-trabajador es de 1,8 toneladas frente a 3,2 toneladas en Australia, lo que amplía la brecha de competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mineral: El Impulso de los Metales No Ferrosos Supera el Liderazgo del Cobre

El segmento del carbón capturó el 38,80% de los ingresos en 2025, mientras que el segmento de metales no ferrosos está preparado para crecer a una CAGR del 10,56% hasta 2031. La refinería de Ust-Kamenogorsk de Kazzinc está aumentando la capacidad de zinc a 360.000 toneladas para 2026, mientras que el descubrimiento de Zhairem por parte de Tau-Ken Samruk sustenta una mina subterránea de 1,2 millones de toneladas para 2029. Los compromisos en tierras raras de USD 180 millones en 2025 diversifican aún más los ingresos a medida que aumenta la demanda de materiales para baterías.

Una segunda ola de inversiones apunta al mineral de manganeso-plomo-zinc en los cinturones del Altái y Balkhash, subrayando el giro desde el hierro a granel hacia los metales especiales. Los minerales ferrosos todavía alimentan 4,2 millones de toneladas de acero bruto en ArcelorMittal Temirtau, pero la energía renovable y el creciente uso de chatarra limitan el potencial alcista del mineral de hierro. La producción de carbón de Ekibastuz estabiliza el suministro eléctrico, aunque enfrenta mesetas de demanda impulsadas por la eficiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Minería: La Lixiviación In Situ se Acelera en el Cinturón de Uranio

La superficie (a cielo abierto) representa el 57,80% de la participación en 2025, lo que refleja la escala del carbón y los grandes pórfidos de cobre. Sin embargo, la lixiviación in situ está superando ese ritmo, creciendo a un 10,22% anual. La tecnología reduce el gasto inicial a USD 180-220 millones para una unidad de 2.000 toneladas y elimina las presas de relaves, reduciendo el riesgo de obtención de permisos.

Los métodos subterráneos dan servicio a los filones polimetálicos y auríferos de alta ley en Ridder y Zyryanovsk, aunque los costos ascienden a USD 42 por tonelada frente a USD 28 para la minería a cielo abierto. El transporte autónomo en Vostochny incrementó el movimiento de mineral en un 11% y redujo el consumo de diésel en un 9% en 2025, ilustrando cómo la adopción digital está reduciendo las diferencias de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Combustible Nuclear y los Productos Químicos Lideran el Crecimiento

La producción de acero y aleaciones absorbió el 30,10% de la producción en 2025, sin embargo, las "Otras Industrias de Usuario Final" avanzan más rápidamente a una CAGR del 11,28% hasta 2031. La materia prima de uranio para los fabricantes de combustible chinos, rusos y franceses ancla la demanda base, mientras que la producción de sulfato de zinc en Ridder captura una prima del 15-20% sobre el zinc de referencia. Los materiales de construcción suministrados por las canteras de caliza y yeso se benefician de un aumento del 14% en el gasto gubernamental en infraestructura en 2025.

Los mercados de micronutrientes agrícolas, impulsados por la demanda de fertilizantes de zinc, y los usos farmacéuticos del sulfato de zinc diversifican los flujos de caja. Combinados con la quema estable de carbón en las centrales eléctricas modernizadas, estos nichos compensan las oscilaciones cíclicas de las exportaciones de metales base.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuenca de Ekibastuz en Pavlodar produjo 118 millones de toneladas de carbón, mientras que Kyzylorda y Turkestán aportaron el 87% del uranio mediante pozos de lixiviación in situ. Los centros de cobre y polimetálicos de Kazajistán Oriental generaron USD 4.800 millones en exportaciones en 2025, aunque enfrentan límites de crecimiento anual del 2-3% por escasez de mano de obra.

La diversificación hacia el oeste está ganando impulso. Mangystau y Atyrau aseguraron USD 340 millones para la exploración de salmueras de litio en 2024-2025, ya que los análisis sugieren entre 18.000 y 22.000 toneladas de equivalente de carbonato de litio para 2030. La proximidad de Turkestán a Uzbekistán impulsó una instalación de separación de tierras raras de USD 280 millones prevista para 2028. El mineral de hierro de Lisakovsk en Kostanay requirió USD 420 millones en beneficiación en 2025 para compensar la caída de la ley del 32% al 28%.

Las brechas de transporte generan disparidades de costos. El ferrocarril Khorgos-Almaty ahorra entre un 18-22% frente al transporte por carretera, pero la congestión del puerto de Aktau en el oeste añade entre 8 y 12 días y USD 35-50 por tonelada al flete. Una mejora Transcaspiana de USD 1.600 millones tiene como objetivo igualar el acceso para 2029, lo que podría desbloquear entre 2 y 3 millones de toneladas de nueva capacidad de exportación.

Panorama regulatorio

Kazajistán regula los minerales sólidos principalmente a través del Código de la República de Kazajistán "Sobre el subsuelo y el uso del subsuelo", administrado por el Ministerio de Industria y Construcción (MIC), mientras que la gobernanza del uranio corresponde al Ministerio de Energía. Las enmiendas adoptadas el 30 de diciembre de 2025 y vigentes a partir del 2 de marzo de 2026 actualizaron los requisitos de licencias y cumplimiento, reforzando el papel del Estado en la gestión de recursos junto con el marco existente de contratos de uso del subsuelo.

A nivel operativo, las licencias y el acceso a datos se están endureciendo en torno a la capacidad demostrada y la localización. GeoCom gestiona los datos geológicos y las licencias para los estudios geológicos, y las normas de licencias actualizadas para la extracción de minerales sólidos exigen a los solicitantes demostrar capacidad profesional y técnica, incluidas las licencias de operación pertinentes. Los contratos de uso del subsuelo siguen incorporando obligaciones sobre el personal local y la contratación de bienes y servicios, alineando las decisiones de inversión con la ejecución en el país y el desarrollo de proveedores.

Análisis de la cadena de valor

La cadena de valor abarca desde el acceso a licencias y datos geológicos (GeoCom y licencias de subsuelo) hasta la exploración, el desarrollo minero y la extracción (a cielo abierto, subterránea y lixiviación in situ), el beneficio y la concentración, para luego pasar al procesamiento en metales e intermedios químicos, seguido de ventas nacionales y exportaciones a través de logística ferroviaria y transcaspiana. En el sector del uranio, Kazatomprom respalda el desarrollo ascendente de campos de pozos y los vínculos descendentes de conversión y fabricación, con la seguridad del suministro y las estructuras contractuales que dan forma al flujo desde la producción por lixiviación in situ hacia el ciclo más amplio del combustible nuclear.

La integración de las etapas intermedia y final sigue siendo una palanca para captar márgenes que de otro modo se acumularían en centros de procesamiento externos. El énfasis de la política industrial en la integración vertical se refleja en las acciones de las empresas y los flujos comerciales, incluida la firma por parte de ERG de un acuerdo de suministro de cobalto de tres años con Electra Battery Materials por 3.000 toneladas al año de hidróxido de cobalto a partir de 2025/2026, y la diversificación logística a través de la Ruta Internacional de Transporte Transcaspio (Corredor Medio) para reducir el riesgo de concentración de rutas para materiales estratégicos. En el lado de la oferta, Kazatomprom comunicó una reducción nominal de la producción de uranio en 2026 a 29.697 toneladas (base 100%) desde 32.777 toneladas, lo que ilustra cómo las decisiones de producción ascendente repercuten en la conversión, la programación del transporte y la planificación de los contratos de compra.

Panorama Competitivo

Los cinco principales operadores —Bogatyr Komir, Eurasian Resources Group, Kazatomprom, KAZ Minerals y Kazakhmys— controlaron el 54% de la producción de 2025, lo que otorga al mercado de minería de Kazajistán un perfil de concentración moderada. La adquisición por parte de Kazatomprom del 49% de la Planta Metalúrgica de Ulba en 2024 asegura los márgenes de conversión a medida que aumenta la demanda nuclear mundial. Los 14 camiones autónomos de Eurasian Resources Group redujeron los costos entre un 7-9% en 2025, una brecha que los operadores medianos tienen dificultades para igualar.

El crecimiento en espacios no explotados se centra en el litio, las tierras raras y los metales especiales, donde los socios extranjeros invirtieron USD 520 millones durante 2024-2025. Tau-Ken Samruk avanzó en 11 proyectos en fase inicial utilizando su ventaja en datos y permisos más rápidos, mientras que Ken Resources recaudó USD 53 millones a principios de 2026 para el proyecto de cobre-oro de Satpayev. Los cambios regulatorios exigen un contenido local del 51% y empresas conjuntas para el litio y las tierras raras, lo que acelera la transferencia de tecnología pero eleva las barreras de entrada para los inversores pasivos.

La adopción digital es desigual. Los drones de prospección, el mantenimiento predictivo y la perforación automatizada son estándar en los yacimientos de primer nivel, pero los mineros medianos de Ridder todavía dependen de equipos de la era soviética. Con la persistente salida de mano de obra, la inversión en automatización se está convirtiendo en una necesidad competitiva más que en una opción.

Líderes de la Industria de Minería de Kazajistán

NAC Kazatomprom JSC

Kazakhmys Corporation LLC

Eurasian Resources Group

KAZ Minerals

Bogatyr Coal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es el procesamiento profundo de minerales críticos, respaldado por programas de financiamiento e industriales específicos, en lugar de exportaciones limitadas a concentrados. El Banco de Desarrollo de Kazajistán (DBK) estableció un programa de 1.000 millones de USD para 2025-2030 dedicado a la extracción y procesamiento de materiales críticos como litio, tungsteno y elementos de tierras raras, y la estrategia industrial nacional prioriza el movimiento desde las exportaciones de materias primas hacia bienes industriales de mayor valor agregado. Esto desplaza el mercado direccionable hacia concentradores, hidrometalurgia y procesamiento químico especializado.

Las acciones a nivel de plataforma y proyecto crean un espacio inmediato para proveedores de tecnología, desarrollo de proyectos y estructuración de capital. ERG comprometió más de 1.000 millones de USD para operaciones mineras y metalúrgicas en Kazajistán orientadas a productos de mayor valor agregado, incluida una planta de HBI de 2 millones de toneladas/año y capacidad de recuperación de galio en Pavlodar, mientras que el Centro Financiero Internacional de Astana (AIFC) se está utilizando para atraer inversión extranjera y asociaciones estratégicas. Paralelamente, los esfuerzos por construir cadenas de valor de tungsteno de múltiples niveles, desde el procesamiento químico hasta el carburo de tungsteno, apuntan a una demanda de capacidad descendente, control de calidad y sistemas de abastecimiento conformes que puedan vincular la materia prima de Kazajistán con usuarios finales más allá de los mercados de concentrados de commodities.

Desarrollos recientes del sector

- Julio de 2026: Kazatomprom realizó un pago de cupón sobre bonos listados en el Astana International Exchange (AIX). Este evento de servicio de deuda para un importante productor de uranio destaca la gestión de liquidez durante un ciclo de demanda de uranio 2025-26 y ayuda a mantener la confianza de los tenedores de bonos. La acción refuerza el acceso al capital y respalda la visibilidad del mercado nuclear de Kazajistán.

- Junio de 2026: Eurasian Resources Group puso en marcha el primer proyecto de minería vertical de bauxita del mundo en Vostochno Ayatskoye. El despliegue de esta novedosa tecnología minera en Kazajistán amplía el potencial de producción de ERG en metales no relacionados con el uranio. La actualización señala una diversificación de la cartera y podría influir en las estructuras de costos y la dinámica de suministro.

- Junio de 2026: Kazatomprom convocó una Junta General Extraordinaria para aprobar una enmienda técnica al contrato de suministro a largo plazo de uranio con China National Uranium Corporation Limited. El marco contractual reforzado mejora la visibilidad del suministro de combustible nuclear en Kazajistán. La acción fortalece la alineación estratégica con China y asegura un canal de demanda estable para el uranio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de minería de Kazajistán se define como el valor generado por la extracción y preparación de materiales extraídos dentro de Kazajistán en los principales grupos de minerales, contabilizado a nivel de la industria en USD y seguido a lo largo del tiempo.

Exclusiones del alcance: esta dimensión excluye la fabricación y transformación de metales en etapas posteriores, así como las actividades de petróleo y gas no relacionadas con la minería.

Descripción general de la segmentación

- Por Tipo de Mineral

- Carbón

- Metal Ferroso

- Metal No Ferroso

- Por Método de Minería

- Superficie (A cielo abierto)

- Subterráneo

- Lixiviación In Situ

- Por Industria de Usuario Final

- Producción de Acero y Aleaciones

- Generación de Energía

- Fundición No Ferrosa

- Materiales de Construcción

- Otras Industrias de Usuario Final (Ciclo del Combustible Nuclear, Procesamiento Químico, etc.)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con estadísticas oficiales de producción y del sector para Kazajistán, de modo que el modelo se ancla en lo que realmente se extrae, se procesa en la etapa de mina y se reporta por organismos públicos. Las fuentes utilizadas incluyen materiales como los comunicados de la Oficina Nacional de Estadística de Kazajistán, las actualizaciones del Ministerio de Industria y Construcción, las estadísticas comerciales de UN Comtrade y los resúmenes minerales y datos de commodities del USGS.

Luego incorporamos divulgaciones de empresas y señales de proyectos para entender qué cambió y por qué, incluidos informes anuales, presentaciones para inversores, divulgaciones de sostenibilidad y cobertura de prensa local e internacional confiable. Cuando estuvieron disponibles, se utilizaron suscripciones pagas de forma limitada para inteligencia financiera de empresas y para verificaciones a nivel de envíos de importación y exportación, lo que nos ayudó a contrastar volúmenes y la dirección de los precios. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, ya que también se consultaron muchos otros documentos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que normalmente generan las mayores variaciones, como la lógica de precios realizados, la combinación de métodos de minería y la rapidez con la que se espera que entre en funcionamiento la nueva capacidad. Conversamos con un conjunto equilibrado de partes interesadas (operadores, participantes del ecosistema de servicios, compradores y especialistas del sector) en las principales regiones productoras de Kazajistán, y luego realizamos llamadas de seguimiento cuando los datos no coincidían con las señales de producción y comercio observadas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos ejecutivos: 12% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 54% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las series de producción y comercio de Kazajistán se utilizan para reconstruir los conjuntos de valor por principal grupo de minerales, y luego se mapean según los métodos de minería y la demanda de uso final para mantener los totales realistas. Una vez que ese panorama completo está establecido, lo corroboramos con verificaciones selectivas de abajo hacia arriba utilizando patrones de ingresos muestreados de operadores y procesadores, algunos cálculos de volumen por precio para commodities clave, y discusiones a través de canales del sector que ayudan a señalar valores atípicos.

Los insumos utilizados en el modelo incluyen volúmenes de producción minera, volúmenes de exportación y su composición por destino, precios de referencia de commodities y ajustes de precios locales realizados, cambios en la combinación de minería entre superficie, subterránea y lixiviación in situ cuando corresponda, y el cronograma esperado de puesta en marcha de proyectos anunciados. Para las proyecciones, se utiliza el análisis de escenarios, dado que los precios y la producción pueden variar drásticamente de un año a otro, y luego los supuestos se ajustan utilizando opiniones de expertos sobre adiciones de capacidad, limitaciones logísticas y ciclos de inversión impulsados por políticas. Cuando existen brechas de datos para sitios más pequeños o minerales menos divulgados, las estimaciones se construyen utilizando indicadores de producción indirectos y luego se normalizan de nuevo a los totales nacionales para no sobrecontar la larga cola.

Validación de datos y ciclo de actualización

La validación se realiza verificando si las tendencias de valor modeladas se alinean con señales independientes, como las referencias de ingresos mineros nacionales, los ingresos por exportaciones y los movimientos de precios de commodities en el mismo período. Cualquier salto brusco se revisa, y los factores subyacentes se vuelven a poner a prueba mediante verificaciones documentales adicionales y nuevos contactos de seguimiento con los entrevistados cuando es necesario, antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento importante cambia las perspectivas, como un gran retraso de proyecto, un cambio significativo de política o un shock de precios inesperado. Antes de la entrega, realizamos una revisión final para garantizar que el modelo refleje los datos más recientes disponibles y que los supuestos clave sigan siendo coherentes en toda la serie temporal.

Tamaño del mercado de minería de Kazajistán según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para la minería de Kazajistán pueden diferir incluso cuando todas intentan describir el mismo sector, porque las actividades incluidas, la lógica de precios y la periodicidad de las actualizaciones no siempre están alineadas. También se observan diferencias cuando una fuente reporta un indicador aproximado de ingresos para un año pasado, mientras que otra estima un valor de mercado prospectivo utilizando volúmenes y precios proyectados.

La principal brecha surge de si la minería se contabiliza como valor de extracción puro frente a una visión más amplia de minería y metales, y de cómo se trasladan los precios de los commodities al año base. Por esta razón, Mordor Intelligence mantiene el alcance vinculado a las actividades mineras y actualiza los insumos de precios y producción hasta el último corte disponible a enero de 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,42 mil millones de USD (2025) | |

| Editor de informes sectoriales A | 30,00 mil millones de USD (2024) | Utiliza un año base diferente y puede combinar la valoración de la producción minera con conjuntos de ingresos más amplios relacionados con la minería y la metalurgia, lo que puede alterar los totales cuando se capturan parcialmente los precios y el valor de las etapas posteriores. |

| Informe comercial gubernamental B | 19,10 mil millones de USD (2023) | Representa los ingresos mineros nacionales como un indicador histórico, no como un modelo de valor de mercado prospectivo, y la definición puede variar según lo que se contabilice como ingresos mineros frente al procesamiento adyacente. |

La comparación muestra que la selección del año y lo que se incluye en torno a la minería frente al procesamiento adyacente son los principales factores de la dispersión. Al mantener los pasos rastreables hasta los insumos de producción, comercio y precios, la estimación resultante sigue siendo más fácil de reconciliar con señales del mundo real y de replicar cuando los supuestos deban actualizarse más adelante.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de minería de Kazajistán en 2026?

El tamaño del mercado de minería de Kazajistán es de USD 32,33 mil millones en 2026 y se proyecta que alcance USD 51,81 mil millones en 2031, con una CAGR del 9,89%.

¿Qué segmento tiene la mayor participación en los ingresos mineros?

El carbón representa el 38,80% de la participación del mercado de minería de Kazajistán en 2025.

¿Qué método está creciendo más rápidamente para la extracción de uranio?

La tecnología de lixiviación in situ se está expandiendo a una CAGR del 10,22% hasta 2031, impulsada por los nuevos campos de pozos de Kazatomprom.

¿Qué sector de usuario final está proyectado para crecer más rápidamente?

Se proyecta que el segmento "Otras Industrias de Usuario Final" crezca a una CAGR del 11,28% hasta 2031.

Última actualización de la página el: