Tamaño y Participación del Mercado de Protección contra Ransomware

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección contra Ransomware por Mordor Intelligence

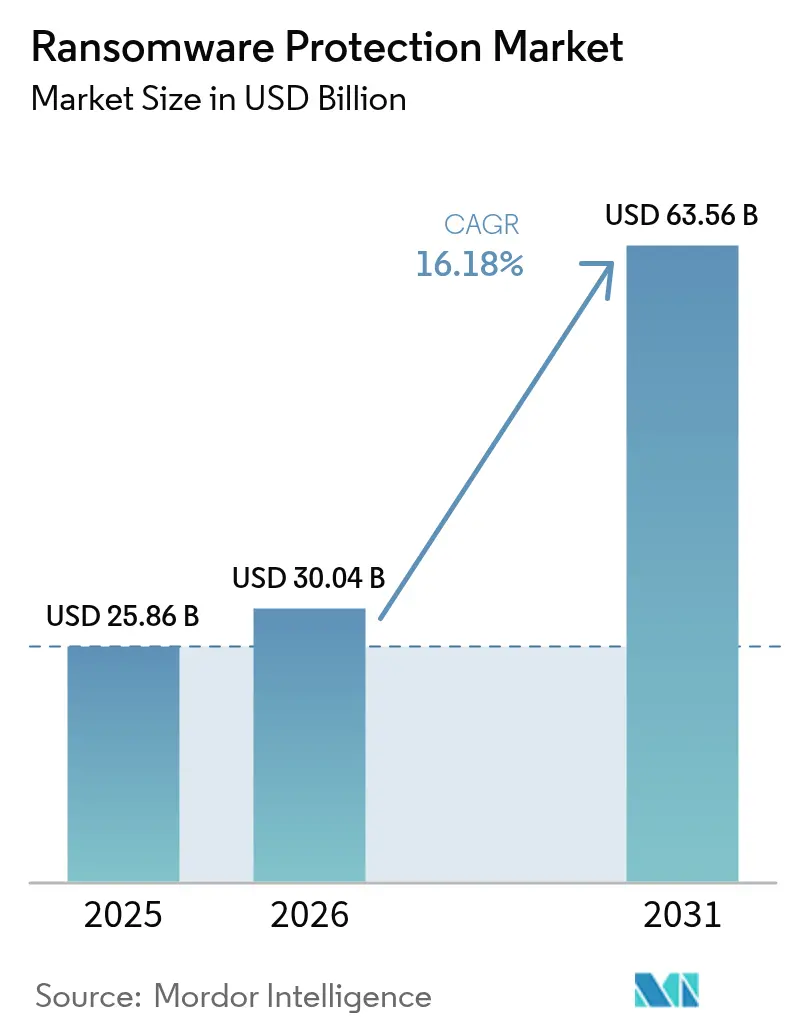

El tamaño del mercado de protección contra ransomware fue valorado en USD 25,86 mil millones en 2025 y se estima que crecerá desde USD 30,04 mil millones en 2026 hasta alcanzar USD 63,56 mil millones en 2031, a una CAGR del 16,18% durante el período de pronóstico (2026-2031). La expansión de los ecosistemas de ransomware como servicio, el auge de las amenazas de triple extorsión y una superficie de ataque de tecnología operativa en constante ampliación mantienen un sólido impulso del gasto. Las empresas ahora enfatizan la prevención integrada, la detección y la recuperación rápida para poder mantener la continuidad del negocio incluso cuando el cifrado tiene éxito. La exposición de las cargas de trabajo en la nube, el endurecimiento de las leyes globales de divulgación y los umbrales más elevados de los ciberseguros están desplazando los presupuestos hacia controles de confianza cero, copias de seguridad inmutables y análisis de comportamiento. La consolidación de proveedores se intensifica porque los usuarios finales prefieren plataformas unificadas que combinen capacidades de endpoint, identidad, nube y copia de seguridad con servicios de detección y respuesta gestionados.

Conclusiones Clave del Informe

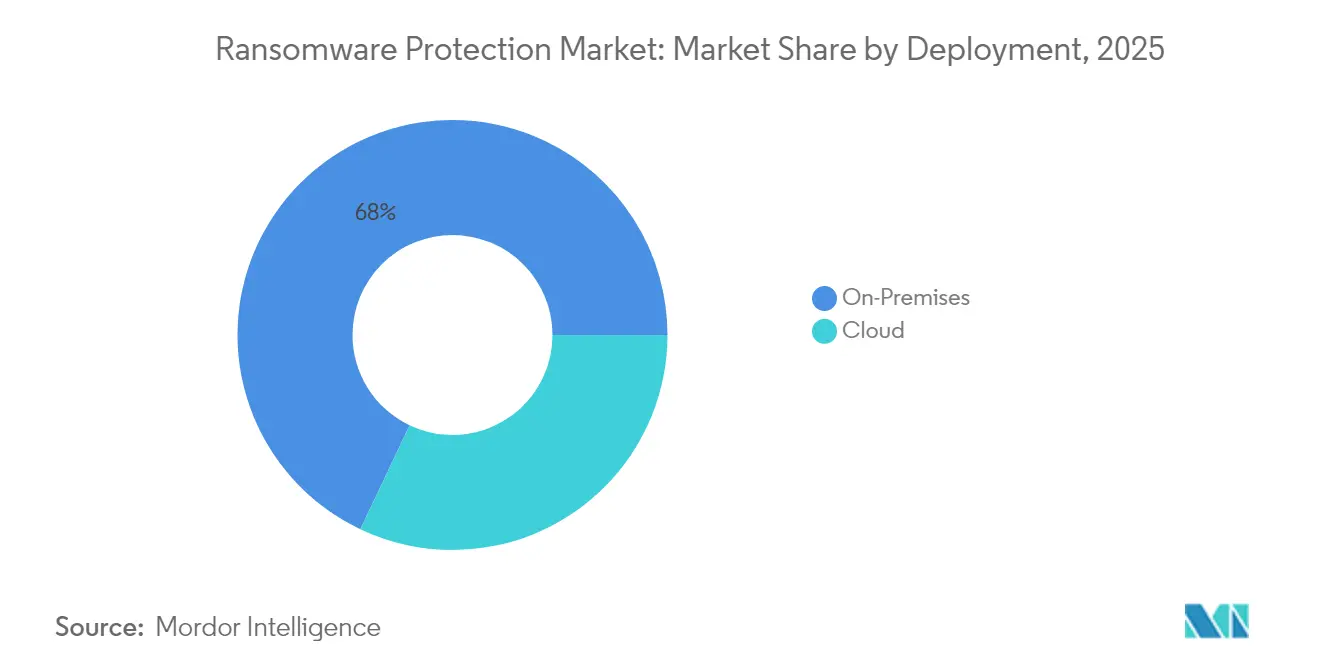

- Por implementación, las soluciones locales retuvieron el 67,95% de la participación del mercado de protección contra ransomware en 2025, mientras que las soluciones en la nube se expanden a una CAGR del 17,55% hasta 2031.

- Por aplicación, la protección de endpoints lideró con una participación de ingresos del 43,65% en 2025; se prevé que la copia de seguridad y recuperación avance a una CAGR del 16,7% hasta 2031.

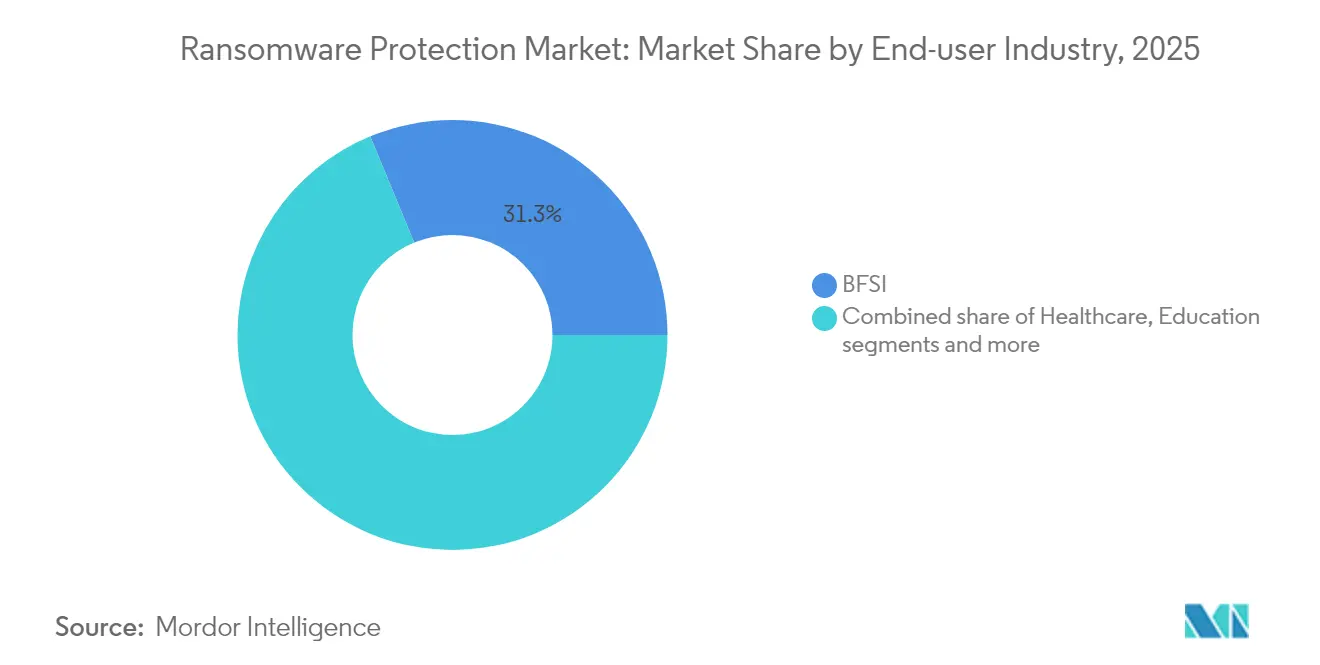

- Por industria del usuario final, la banca, los servicios financieros y los seguros capturaron el 31,25% de la participación del mercado de protección contra ransomware en 2025, mientras que la salud progresa a una CAGR del 16,75% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,60% de los ingresos de 2025, mientras que las pequeñas y medianas empresas registran la CAGR proyectada más alta del 17,35% hasta 2031.

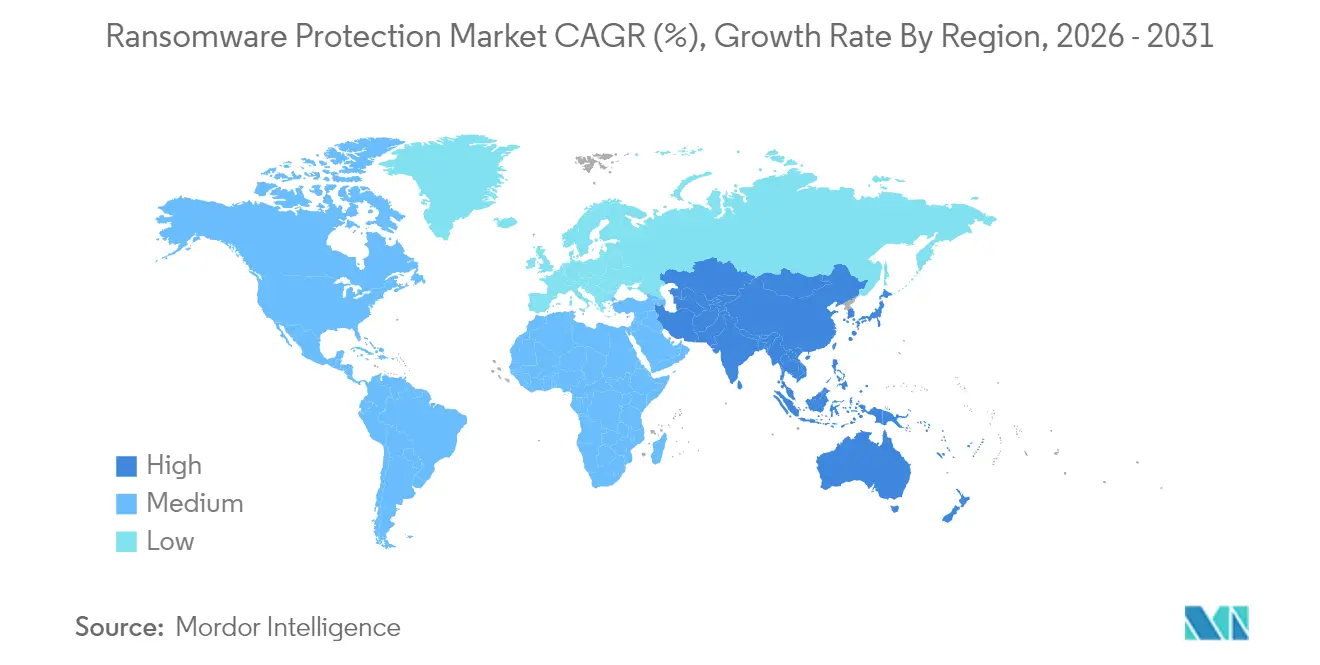

- Por geografía, América del Norte lideró con una participación de ingresos del 35,90% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección contra Ransomware

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de phishing y brechas dirigidas | +2.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge del Ransomware como Servicio (RaaS) | +3.2% | Global, particularmente en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Migración a la nube y SaaS que amplía la superficie de ataque | +2.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Mandatos de ciberseguros para controles avanzados | +1.9% | Marcos regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de confianza cero y microsegmentación | +2.4% | Adopción empresarial global, iniciativas lideradas por gobiernos | Largo plazo (≥ 4 años) |

| Auge de tácticas de exfiltración de datos y triple extorsión | +2.7% | Global, con mayor impacto en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Phishing y Brechas Dirigidas

La clonación de voz mediante inteligencia artificial generativa convierte el phishing convencional en persuasivo "vishing", aumentando las tasas de compromiso de credenciales en 2025. El Agente de Clasificación de Phishing de Microsoft en Defender XDR ahora etiqueta automáticamente los mensajes sospechosos, permitiendo a los equipos de seguridad acortar los ciclos de respuesta mientras mejoran la precisión[1]Tom Burt, "Defender XDR Adds AI-Powered Phishing Triage," microsoft.com. Las instituciones financieras señalan que el 56% de las brechas recientes se originaron en vulnerabilidades de VPN sin parches, lo que las impulsa a implementar análisis de comportamiento de usuarios y entidades que detectan actividad de sesión anómala. El mayor enfoque en contramedidas de ingeniería social impulsa la demanda de monitoreo continuo de correo electrónico, endpoints e identidad que funcionen de manera coordinada en lugar de en silos.

Auge del Ransomware como Servicio

Más de la mitad de los kits de malware activos vendidos en foros clandestinos son variantes de ransomware, y los operadores de RaaS típicamente cobran entre el 10% y el 40% de cada pago de extorsión. Las bajas barreras técnicas permiten a los afiliados atacar empresas industriales, impulsando un aumento del 87% en incidentes centrados en tecnología operativa. Las empresas se suscriben cada vez más a fuentes de inteligencia de amenazas que identifican grupos de afiliados emergentes e indicadores de compromiso previos al lanzamiento, lo que les permite actualizar las reglas de detección antes de la weaponización.

Migración a la Nube y SaaS que Amplía la Superficie de Ataque

La migración de cargas de trabajo impulsa un aumento del 75% en intrusiones en la nube año tras año. El modelo de responsabilidad compartida deja la gestión de identidades y claves en manos del cliente, pero muchos equipos carecen de habilidades para aplicar políticas de mínimo privilegio en entornos multinube. Las plataformas de protección de aplicaciones nativas en la nube combinan gestión de postura, protección en tiempo de ejecución y análisis de contenedores para proporcionar a las operaciones de seguridad un único plano de control. La integración planificada por Fortinet de detección de anomalías mediante inteligencia artificial en su suite CNAPP refleja el apetito del mercado por el análisis automatizado de desviaciones que identifica configuraciones incorrectas antes que los atacantes.

Mandatos de Ciberseguros para Controles Avanzados

Los aseguradores ahora exigen evidencia de autenticación multifactor, segmentación de red y copias de seguridad inmutables antes de suscribir cobertura de ransomware. El ochenta y tres por ciento de las organizaciones adquieren pólizas cibernéticas, y los pagos promedio de extorsión aumentaron de USD 335.000 a USD 6,5 millones en dos años, lo que lleva a las aseguradoras a endurecer los requisitos técnicos previos. Los proveedores responden agrupando programas de garantía —Bitdefender ofrece hasta USD 1 millón en compensación por brechas— para ayudar a los clientes a satisfacer los cuestionarios de las aseguradoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las herramientas básicas gratuitas de endpoint deprimen el gasto | -1.8% | Global, particularmente en segmentos de PYMES sensibles al precio | Corto plazo (≤ 2 años) |

| Los logros de las fuerzas del orden reducen los pagos de rescate | -1.2% | Global, con mayor impacto en jurisdicciones con aplicación activa | Mediano plazo (2-4 años) |

| Escasez de talento cibernético para implementaciones complejas | -2.1% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo total de XDR de pila completa para PYMES | -1.6% | Mercado global de PYMES, particularmente en economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Herramientas Básicas Gratuitas de Endpoint Deprimen el Gasto

Las protecciones integradas en Windows y las principales plataformas de navegadores ofrecen protección antimalware básica sin costo adicional. Si bien estas herramientas frenan las variantes de ransomware estandarizadas, rara vez ofrecen análisis de comportamiento, engaño o reversión automatizada. Algunos propietarios de PYMES, subestimando su exposición, retrasan las actualizaciones de pago, erosionando los ingresos potenciales para los proveedores especializados. Los proveedores comerciales, por tanto, destacan las funciones avanzadas de respuesta, la telemetría de la cadena de suministro y los informes de elegibilidad para seguros con el fin de justificar los niveles premium.

Los Logros de las Fuerzas del Orden Reducen los Pagos de Rescate

Las operaciones globales de desmantelamiento han destruido varias infraestructuras de ransomware y ayudado a recuperar fondos, lo que podría socavar el retorno de inversión criminal y moderar las adquisiciones impulsadas por el pánico. Estados Unidos, el Reino Unido y Australia ahora comparten las divulgaciones de pagos de rescate con las unidades de delitos financieros, permitiendo a los investigadores rastrear las rutas de lavado de dinero[2]CISA, "Joint Cybersecurity Advisory: Play Ransomware," cisa.gov. Sin embargo, los atacantes se adaptan rápidamente, recurriendo a tácticas de borrado de datos o acoso que causan interrupciones del negocio sin grandes pagos, lo que garantiza la necesidad continua de defensas resilientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Impulso de la Nube Crece junto con los Entornos Locales Centrados en el Control

En 2025, las implementaciones locales representaron el 67,95% de los ingresos, lo que subraya las demandas de cumplimiento normativo y soberanía de datos entre las empresas fuertemente reguladas. No obstante, las suscripciones en la nube avanzan a una CAGR del 17,55% hasta 2031. Se proyecta que el tamaño del mercado de protección contra ransomware para las ofertas entregadas en la nube aumente considerablemente a medida que los compradores adopten análisis elásticos y actualizaciones simplificadas. Los diseños híbridos son ahora estándar, combinando sensores locales con motores de correlación basados en SaaS para que los equipos mantengan la telemetría en las instalaciones mientras aprovechan la escala fuera de las mismas.

La orquestación automatizada de instantáneas acorta el tiempo medio de recuperación. Cloud Rewind de Commvault ahora restaura entornos de inquilinos completos en minutos, generando interés de organizaciones que anteriormente dudaban debido a la incertidumbre en la recuperación. El monitoreo continuo de la postura, la gestión integrada de claves y las canalizaciones de política como código atraen además a los equipos de desarrollo que prefieren la alineación con DevSecOps sobre los ciclos de actualización de hardware.

Por Aplicación: La Copia de Seguridad y Recuperación Supera a un Núcleo de Endpoints en Maduración

La protección de endpoints aportó el 43,65% de los ingresos de 2025 y sigue siendo la primera adquisición en cualquier pila de defensa contra ransomware. Aun así, la copia de seguridad y recuperación está en camino de alcanzar una CAGR del 16,7%, la más alta entre los grupos de aplicaciones. Los repositorios inmutables y con espacio de aire actúan ahora como garantía de última línea cuando fallan las capas de prevención. El nivel sin conexión a la red y la función de eliminación diferida de ExaGrid ejemplifican diseños que impiden a los atacantes manipular los puntos de restauración.

Los módulos de correo electrónico y pasarela web evolucionan a través de arquitecturas de borde de servicio de acceso seguro que enrutan el tráfico a través de nodos de inspección en la nube, reduciendo la latencia para las fuerzas de trabajo distribuidas. Las funciones de segmentación de red también se incorporan a estas plataformas, difuminando las líneas entre categorías al tiempo que refuerzan la contención. A medida que los compradores avanzan hacia la consolidación de plataformas, los proveedores agrupan módulos anteriormente discretos en licencias unificadas, un patrón que refuerza el impulso del mercado de protección contra ransomware.

Por Industria del Usuario Final: La Regulación Impulsa la Inversión en Salud más allá del Liderazgo del Sector Financiero

El segmento de banca, servicios financieros y seguros lideró con una participación de ingresos del 31,25% en 2025, lo que refleja el escrutinio regulatorio arraigado y la alta atracción de activos. La salud le sigue con la CAGR más rápida del 16,75%, impulsada por enmiendas más estrictas a la Regla de Seguridad de HIPAA que requieren autenticación multifactor y cifrado para la información de salud protegida electrónicamente. El tamaño del mercado de protección contra ransomware para entidades de salud está preparado para expandirse rápidamente a medida que los proveedores modernizan los sistemas heredados e implementan redes de confianza cero dentro de los entornos clínicos.

Los fabricantes se enfrentan a infraestructuras de TI-OT convergentes; el 68% de los incidentes de ransomware industrial a principios de 2025 afectaron a instalaciones de producción, lo que impulsa inversiones en plataformas de visibilidad de activos. Las instituciones educativas, a pesar de las limitaciones presupuestarias, aceleraron el gasto en seguridad tras un aumento del 70% en los ataques durante el año académico anterior. En todos los sectores verticales, las aseguradoras y los auditores ahora solicitan pruebas de copias de seguridad inmutables y simulacros de recuperación como parte de las renovaciones anuales de pólizas.

Por Tamaño de Organización: La Adopción por parte de las PYMES Aumenta a Medida que los Servicios Gestionados Cierran las Brechas de Capacidad

Las grandes empresas mantuvieron una participación de ingresos del 71,60% en 2025 gracias a sus amplios equipos de seguridad y arquitecturas multicapa. Sin embargo, las pequeñas y medianas empresas están creciendo a una CAGR del 17,35%, sustentando la democratización de los controles de nivel empresarial. Las suites de protección nativas en la nube con suscripciones por endpoint eliminan las barreras de capital e incorporan políticas de mejores prácticas desde el primer momento.

Los proveedores de servicios gestionados (MSP) especializados en seguridad desempeñan un papel fundamental, agrupando monitoreo, aplicación de parches y respuesta a incidentes para que los clientes eviten la escasez de talento. Asociaciones como las de Guardz y SentinelOne integran la detección impulsada por inteligencia artificial con paneles de control simplificados, lo que permite a los MSP implementar en decenas de inquilinos de manera eficiente. A medida que los grupos de ransomware apuntan cada vez más a empresas con menos de 1.000 empleados, las PYMES perciben el gasto en ciberseguridad como un costo directo de continuidad del negocio en lugar de un gasto discrecional de TI, lo que refuerza la expansión del mercado de protección contra ransomware.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 35,90% en 2025, respaldada por regímenes de cumplimiento maduros en finanzas y salud, además de considerables presupuestos empresariales. Las iniciativas federales, como la notificación obligatoria de incidentes para infraestructuras críticas, elevan aún más las expectativas de seguridad de referencia. El tamaño del mercado de protección contra ransomware para organizaciones con sede en Estados Unidos continuará creciendo a medida que las aseguradoras endurezcan los términos de cobertura.

Asia-Pacífico registra la CAGR más rápida del 16,95% hasta 2031. Las nuevas leyes en Australia exigen la divulgación de pagos de rescate, y el Sudeste Asiático registró más de 135.000 casos de ransomware en 2024, poniendo de relieve la exposición regional. Muchos gobiernos de Asia-Pacífico lanzan programas de subsidios que ayudan a las empresas del mercado medio a adoptar controles de confianza cero, acelerando la adopción más allá de las sedes de las multinacionales.

Europa se beneficia de la directiva NIS2, que cubre hasta 150.000 entidades esenciales y establece multas de EUR 10 millones por incumplimiento. Se espera que la participación del mercado de protección contra ransomware para las PYMES con sede en la UE aumente a medida que implementen evaluaciones de riesgo obligatorias y monitoreo de la cadena de suministro. Mientras tanto, Oriente Medio y África prevén gastos en seguridad que superarán los USD 3.000 millones en 2025, a medida que las empresas invierten en análisis de inteligencia artificial generativa y contratos de respuesta a brechas. América Latina lidia con una tasa de participación en ransomware notablemente superior al promedio global, lo que impulsa nueva regulación en Brasil que obliga a la divulgación en un plazo de tres días, ampliando así la oportunidad regional para los proveedores de seguridad gestionada.

Panorama Competitivo

El panorama de proveedores sigue siendo moderadamente fragmentado, pero se inclina hacia la consolidación de plataformas. La adquisición de Secureworks por parte de Sophos por USD 859 millones añade profundidad en detección y respuesta gestionadas a su base de endpoints, fortaleciendo las canalizaciones integradas de respuesta a incidentes. La adquisición de Venafi por parte de CyberArk por USD 1.540 millones une la gestión de identidades de máquinas con los controles de privilegios humanos, abordando el abuso de credenciales en entornos multinube.

Los especialistas con enfoque en inteligencia artificial ganan terreno al centrarse exclusivamente en la derrota del ransomware. Halcyon alcanzó una valoración de USD 1.000 millones mediante el bloqueo de comportamiento en tiempo real y la prevención de exfiltración. Los actores establecidos contrarrestan infundiendo análisis de aprendizaje automático en los módulos de copia de seguridad e identidad, ofreciendo así bucles de "detección-protección-recuperación" desde una única consola. Las alianzas en la nube se intensifican: CrowdStrike y Google Cloud ampliaron su asociación para integrar la detección gestionada en el registro a hiperescala, acortando los ciclos de investigación para los clientes conjuntos.

Las métricas de éxito se alejan de las tasas brutas de bloqueo de malware hacia la reducción medible del tiempo de inactividad. Los proveedores que pueden demostrar una recuperación en menos de una hora mediante la reversión orquestada de instantáneas disfrutan de una ventaja de precios premium, orientando a los equipos de adquisiciones hacia evaluaciones basadas en resultados en lugar de listas de verificación de características.

Líderes de la Industria de Protección contra Ransomware

McAfee, LLC

AO Kaspersky Lab

Bitdefender

FireEye, Inc.

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CISA, el FBI y el Centro Australiano de Ciberseguridad emitieron orientación actualizada sobre el ransomware Play, instando a la autenticación multifactor y a las copias de seguridad sin conexión.

- Mayo de 2025: Australia promulgó la notificación obligatoria de pagos de rescate para empresas con ingresos anuales superiores a AUD 3 millones, aumentando la transparencia de los flujos de efectivo criminales.

- Marzo de 2025: NTT DATA y Rubrik presentaron los servicios Fortune 500 Ransomware Shield que se alinean con los principios de confianza cero en entornos locales y en la nube.

- Febrero de 2025: Halcyon recaudó USD 100 millones en financiación de la Serie C para ampliar la cobertura anti-ransomware a cargas de trabajo en Mac, Linux y multinube.

- Octubre de 2024: Los estados miembros de la UE completaron la transposición de NIS2, ampliando las medidas obligatorias de ciberseguridad a los proveedores críticos de múltiples sectores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de protección contra ransomware como todo el software de propósito específico, los servicios en la nube y el hardware integrado que previenen, detectan, contienen y ayudan a recuperarse de incidentes de ransomware en endpoints, correo electrónico, redes y entornos de respaldo, medido en el gasto del usuario final. Según Mordor Intelligence, este mercado alcanzará USD 25,86 mil millones en 2025 antes de expandirse a USD 55,42 mil millones para 2030.

Exclusión del alcance: las suites antivirus genéricas que carecen de motores antirransomware dedicados y los honorarios puros de retención para respuesta a incidentes quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Aplicación

- Protección de Endpoints

- Protección de Correo Electrónico

- Seguridad de Red y Web

- Copia de Seguridad y Recuperación / Recuperación ante Desastres

- Por Industria del Usuario Final

- BFSI

- Salud

- Gobierno y Sector Público

- TI y Telecomunicaciones

- Manufactura e Industrial

- Educación

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a CISOs, proveedores de servicios de seguridad gestionada, operadores de backup como servicio y ciberseguradores en América del Norte, Europa y los principales centros de Asia-Pacífico. Sus comentarios aclararon los volúmenes reales de implementación, los puestos de usuario típicos protegidos por licencia y la velocidad a la que los marcos de confianza cero están reemplazando las herramientas de perímetro heredadas, lo que nos permitió ajustar con precisión los supuestos de penetración y precio.

Investigación documental

Comenzamos mapeando el universo de informes de amenazas publicados y documentos de política de organismos de confianza como CISA, ENISA, FBI IC3 y la unidad de economía digital de la OCDE, que proporcionan la frecuencia base de ataques, las tendencias de pago de rescates y los desencadenantes regulatorios. Nuestro equipo extrajo luego señales de ingresos a nivel empresarial de los formularios SEC 10-K, las declaraciones regionales de ciberseguros y los portales de adquisiciones, mientras que los datos de patentes de Questel y las pistas de envíos de Volza proporcionaron marcadores de difusión tecnológica.

A continuación, extrajimos precios de referencia para la inmutabilidad de respaldo, el EDR de endpoints y las herramientas de engaño a través de presentaciones para inversores y catálogos de canales para fundamentar las curvas de precio de venta promedio (ASP). Estos insumos secundarios alimentan nuestro modelo inicial antes de cualquier validación primaria.

Las fuentes aquí enumeradas son ilustrativas; durante la recopilación de datos y las verificaciones cruzadas se consultaron muchas publicaciones adicionales.

Dimensionamiento del mercado y pronóstico

Una construcción estructurada de arriba hacia abajo convierte los recuentos documentados de incidentes de ransomware y el gasto promedio en protección por endpoint infectado en un conjunto de demanda, que luego se verifica mediante consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales. Variables clave como la prevalencia de ataques, los límites de recuperación asegurados, la participación de cargas de trabajo en la nube, los costos de personal en ciberseguridad y los plazos de divulgación obligatoria impulsan los ajustes anuales. Realizamos pronósticos con regresión multivariante, donde el crecimiento de incidentes y la adopción de la nube actúan como indicadores adelantados, y el análisis de escenarios captura shocks de política como nuevas multas por notificación de brechas. Las brechas en la divulgación de ingresos de proveedores se subsanan triangulando los recuentos de puestos reportados en encuestas con los ASP muestreados.

Ciclo de validación de datos y actualización

Los analistas realizan pantallas de anomalías de múltiples etapas y revisiones entre pares antes de la aprobación. El modelo se actualiza cada doce meses, con actualizaciones intermedias desencadenadas por fusiones y adquisiciones materiales, megabrechas o cambios de política; una verificación de última milla ocurre justo antes de cada descarga del cliente.

Por qué la línea base de protección contra ransomware de Mordor inspira confianza

Los valores de mercado publicados suelen divergir porque los estudios difieren en la amplitud del alcance, los años base y la frecuencia de actualización. Reconocemos estas variaciones desde el principio y mostramos dónde surgen las principales brechas.

Los principales impulsores de brechas incluyen cestas de soluciones más reducidas que excluyen la inmutabilidad de respaldo, el muestreo de una sola región, las conversiones de divisas desactualizadas y las extensiones de crecimiento lineal agresivas que pasan por alto las mesetas de gasto impulsadas por la regulación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 25,86 mil millones (2025) | Mordor Intelligence | - |

| USD 23,8 mil millones (2024) | Consultoría Global A | Omite la detección y respuesta gestionadas, utiliza ASP constante en todas las regiones |

| USD 5,7 mil millones (2024) | Firma de Investigación Industrial B | Contabiliza únicamente licencias de software, sin gasto en nube ni en respaldo |

| USD 24,54 mil millones (2024) | Revista Especializada C | Emplea crecimiento en línea recta, carece de validación primaria |

La comparación muestra que cuando se introducen omisiones de alcance o precios estáticos, las estimaciones varían ampliamente.

Al combinar variables transparentes con retroalimentación continua de expertos, Mordor Intelligence ofrece una línea base equilibrada que los consejos directivos y los planificadores pueden rastrear, replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de protección contra ransomware?

El mercado está valorado en USD 30,04 mil millones en 2026 y está preparado para alcanzar USD 63,56 mil millones en 2031, lo que refleja una CAGR del 16,18%.

¿Qué modelo de implementación se está expandiendo más rápidamente?

La protección contra ransomware basada en la nube muestra la trayectoria más rápida con una CAGR del 17,55% hasta 2031, aunque las soluciones locales aún mantienen la mayor participación de ingresos.

¿Por qué las soluciones de copia de seguridad y recuperación están recibiendo una mayor asignación presupuestaria?

Las herramientas de copia de seguridad y recuperación están creciendo a una CAGR del 16,7% porque el almacenamiento inmutable y con espacio de aire ofrece la última línea de defensa cuando fallan las capas de prevención.

¿Qué sector vertical de la industria tiene proyectado el mayor aumento del gasto?

Se prevé que la salud crezca a una CAGR del 16,75%, impulsada por revisiones más estrictas de la Regla de Seguridad de HIPAA que exigen autenticación multifactor y cifrado.

¿Cómo influyen las nuevas regulaciones en la demanda del mercado?

Medidas como la directiva NIS2 de la UE y la ley australiana de notificación de pagos de rescate obligan a miles de organizaciones a adoptar controles de confianza cero, impulsando una nueva demanda de plataformas de protección integral.

¿Qué estrategias ayudan a los proveedores a mantenerse competitivos en este mercado?

Los principales proveedores se diferencian mediante la consolidación de plataformas, la detección impulsada por inteligencia artificial y las capacidades de recuperación rápida, a menudo respaldadas por adquisiciones y alianzas estratégicas en la nube.

Última actualización de la página el: