Tamaño y Participación del Mercado Farmacéutico de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

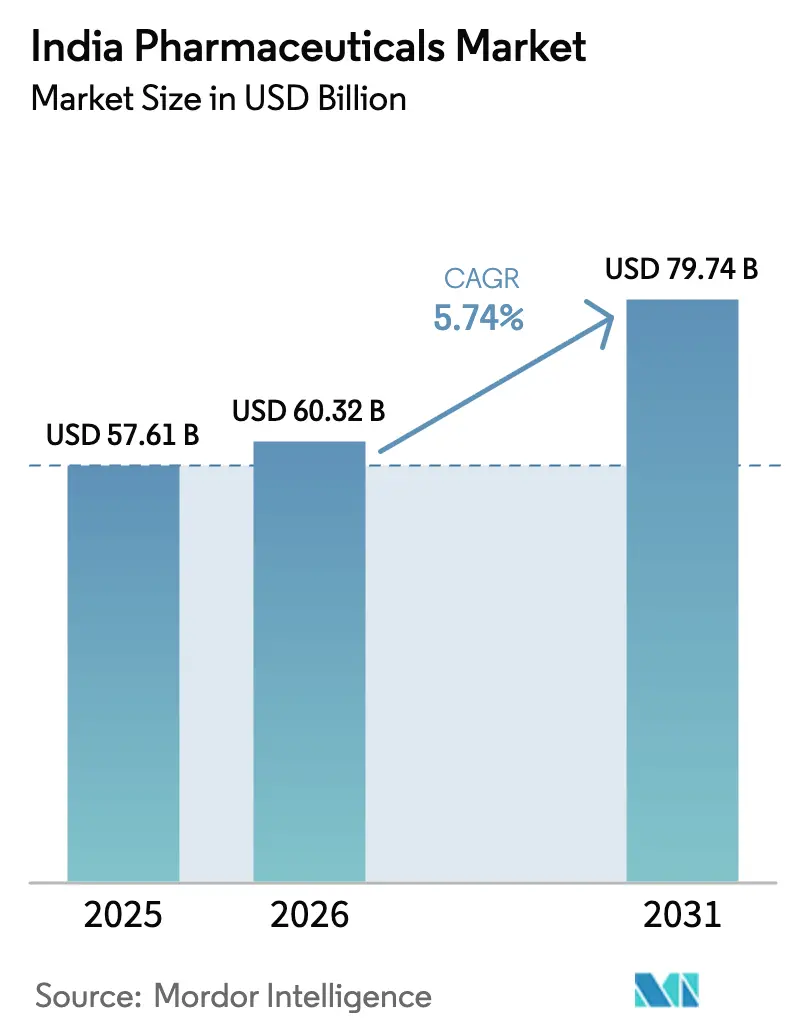

| Tamaño del mercado en el año base (2025) | 57.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado Farmacéutico de India sea de USD 57,61 mil millones en 2025, USD 60,32 mil millones en 2026, y alcance USD 79,74 mil millones en 2031, creciendo a una CAGR del 5,74% de 2026 a 2031.

La curva de crecimiento está respaldada por el vencimiento de patentes que amplían el pipeline de genéricos, los incentivos gubernamentales vinculados a la producción que refuerzan la capacidad de ingredientes farmacéuticos activos, y un rápido aumento de las enfermedades crónicas que vincula a los pacientes a planes terapéuticos de varios años. Los antiinfecciosos continúan dominando la prescripción diaria, aunque los volúmenes de oncología superan a todas las demás clases terapéuticas a medida que las aprobaciones de biosimilares y los programas estatales de financiación del cáncer eliminan las barreras de accesibilidad económica. Los cambios paralelos en las políticas, como la contratación basada en resultados en hospitales privados, recompensan a los fabricantes que aportan evidencia del mundo real, mientras que las normas de e-farmacia de la Organización Central de Control de Estándares de Medicamentos legitiman la entrega a domicilio y refuerzan el ciclo «físico-digital» que vincula a médicos, farmacias e identificaciones de salud digital. La intensidad competitiva se mantiene moderada, creando espacio para productores de nivel medio especializados en genéricos con integración hacia atrás o biosimilares de valor añadido.

Conclusiones Clave del Informe

- Los antiinfecciosos lideraron el portafolio terapéutico con el 34,11% de la participación del mercado farmacéutico de India en 2025, mientras que se prevé que la oncología registre la CAGR más rápida del 8,22% hasta 2031.

- Los medicamentos con receta captaron el 61,26% de los ingresos en 2025, pero se prevé que los productos de venta libre se expandan a una CAGR del 7,24% a medida que la automedicación gana terreno.

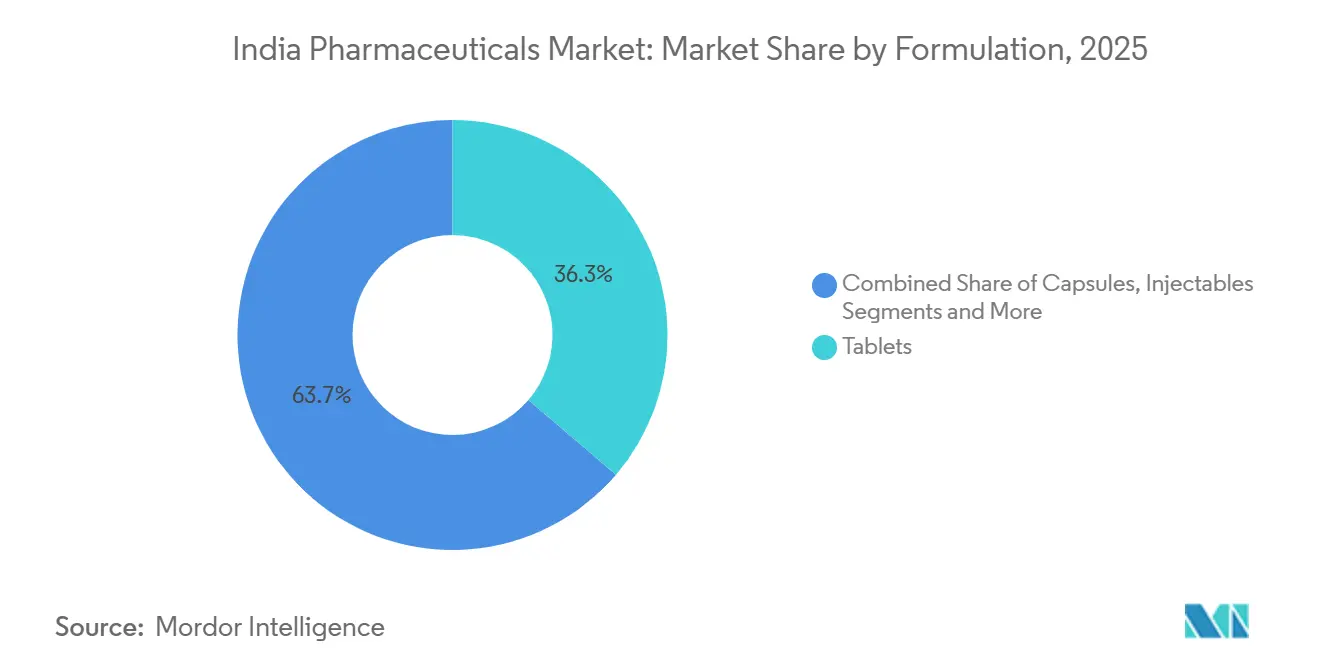

- Los comprimidos representaron el 36,25% de los ingresos por formulación en 2025, mientras que los inyectables registraron la CAGR más rápida del 6,98% a medida que los biológicos escalaron.

- La vía oral representó el 74,33% de los ingresos por vía de administración en 2025, mientras que la vía inhalatoria registra la CAGR más rápida del 9,13%.

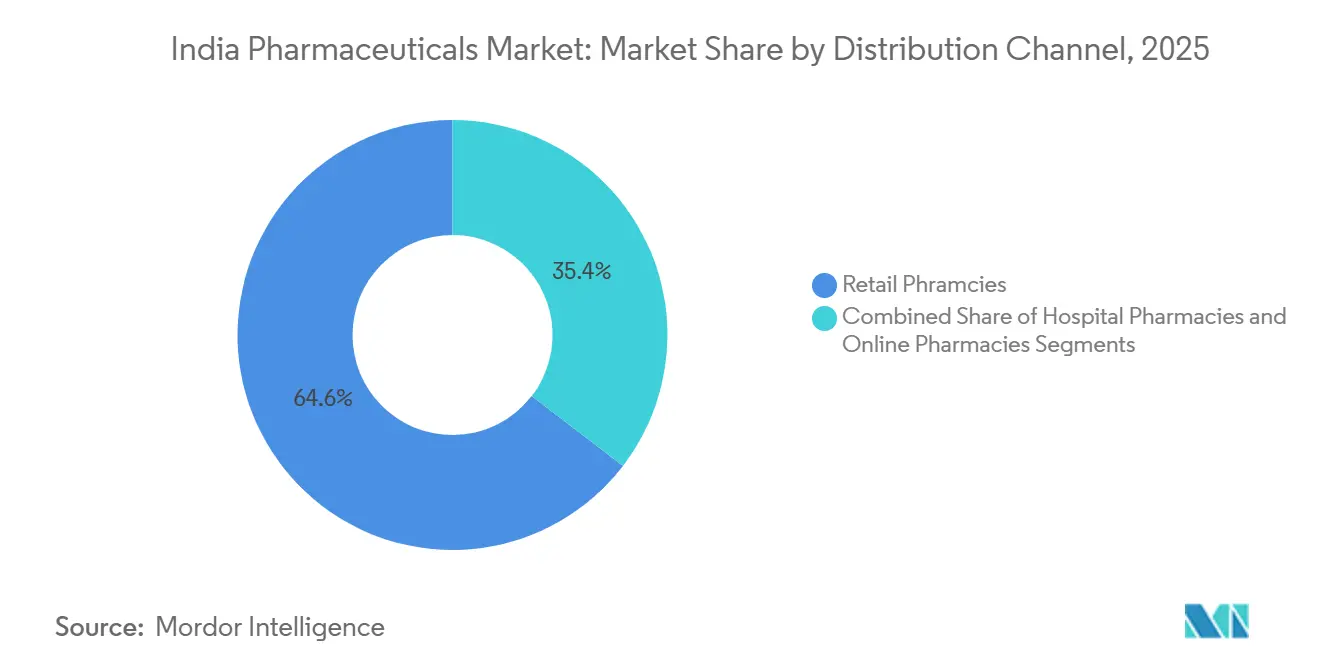

- Las farmacias minoristas representaron el 64,57% de las ventas totales en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 9,45% respaldadas por directrices favorables de e-farmacia.

- India Occidental retuvo el 32,24% de las ventas totales en 2025, aunque se proyecta que India del Sur crezca a una CAGR del 7,27%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Farmacéutico de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El acantilado de patentes de los grandes bloqueadores heredados impulsa la penetración de genéricos | +1.2% | Nacional, con efecto secundario en exportaciones a Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Esquemas gubernamentales de incentivos vinculados a la producción que aceleran la capacidad doméstica de ingredientes farmacéuticos activos y formulaciones | +1.4% | Nacional, concentrado en Gujarat, Telangana, Andhra Pradesh | Largo plazo (≥4 años) |

| Rápida incidencia de enfermedades crónicas (diabetes, enfermedades cardiovasculares) amplía la demanda a largo plazo | +1.6% | Nacional, mayor prevalencia en áreas metropolitanas urbanas y ciudades de segundo nivel | Largo plazo (≥4 años) |

| Licitación por pago según desempeño por parte de grandes cadenas hospitalarias | +0.6% | Nacional, adopción temprana en Delhi-RCN, Bombay, Bengaluru | Mediano plazo (2-4 años) |

| Centros de reposicionamiento de fármacos habilitados por IA en Hyderabad y Bengaluru | +0.4% | Nacional, con licencias a socios globales | Largo plazo (≥4 años) |

| Auge de los ecosistemas «físico-digitales» de e-farmacia y médicos que mejoran la adherencia | +0.8% | Nacional, acelerado en ciudades de primer y segundo nivel | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Acantilado de Patentes de los Grandes Bloqueadores Heredados Impulsa la Penetración de Genéricos

Las moléculas de gran éxito que perdieron exclusividad entre 2024 y 2026 crearon una ventana anual de USD 4 mil millones para los fabricantes de genéricos indios. Sun Pharmaceutical capturó el 18% de la participación doméstica en los seis meses posteriores al lanzamiento de tres genéricos oncológicos en 2025, mientras que Dr. Reddy's presentó 12 solicitudes abreviadas de nuevos medicamentos de primera presentación en los Estados Unidos para los vencimientos de 2026. Las organizaciones de desarrollo y fabricación por contrato comprimen los plazos de presentación de 36 a 18 meses al agrupar servicios de bioequivalencia y expedientes. La rivalidad de los biosimilares reduce la oportunidad porque Biocon Biologics se apoderó del 22% de las prescripciones de trastuzumab a mediados de 2025. El reloj competitivo, por tanto, empuja a las empresas a asegurar ventajas de escala antes de que los biosimilares canibalicen los volúmenes adyacentes de moléculas pequeñas.

Los Incentivos Gubernamentales Vinculados a la Producción Aceleran la Capacidad Doméstica de Ingredientes Farmacéuticos Activos y Formulaciones

El programa de incentivos vinculados a la producción desembolsó INR 6.800 crore (USD 817 millones) en abril de 2024, respaldando 53 proyectos de fermentación y síntesis química en nuevas instalaciones.[1]IBEF, "815,5 millones de USD (Rs. 6.800 crore) desembolsados a los beneficiarios del Esquema de Incentivos Vinculados a la Producción en el ejercicio fiscal 24: Secretario del DPIIT," IBEF, ibef.org Laurus Labs por sí sola comprometió INR 5.000 crore (USD 601 millones) para intermediarios antirretrovirales y antidiabéticos que apuntan a una autosuficiencia del 40% para 2027.[2]VIS News Service, "Laurus Labs invertirá Rs. 5.000 crore en Andhra Pradesh," Vizag Industrial Scan, viscan.in Aurobindo Pharma reactivó la producción doméstica de penicilina G, reduciendo la dependencia china en un 30%. Sin embargo, el 18% de las instalaciones aprobadas no cumplió los hitos de 2025 debido a obstáculos en la adquisición de terrenos y cuestiones medioambientales, lo que pone de relieve el riesgo de ejecución. Los actores de tamaño medio como Divi's y Piramal utilizan el incentivo para integrarse hacia atrás en intermediarios de valor añadido y amortiguar la volatilidad de las materias primas.

La Rápida Incidencia de Enfermedades Crónicas Amplía la Demanda a Largo Plazo

En 2024, India reportó 89,8 millones de adultos que vivían con diabetes, una cifra proyectada a aumentar a 156,7 millones para 2050.[3]Federación Internacional de Diabetes, "Datos del país India," Atlas de Diabetes, diabetesatlas.org Los casos de enfermedades cardiovasculares alcanzaron 64 millones en 2024, impulsados por la hipertensión en poblaciones en edad laboral. Las necesidades de terapia a largo plazo elevan los volúmenes de antidiabéticos, estatinas y antihipertensivos en dos dígitos cada año. Los ingresos de Cipla por atención de enfermedades crónicas crecieron un 19% en el ejercicio fiscal 2025, muy por delante de su portafolio de enfermedades agudas. El reembolso de Ayushman Bharat reduce el gasto de bolsillo y aumenta la adherencia, aunque la cobertura es insuficiente en los conglomerados metropolitanos con seguros privados fragmentados.

Licitación por Pago según Desempeño por Parte de Grandes Cadenas Hospitalarias

Apollo Hospitals y Fortis Healthcare introdujeron contratos vinculados a resultados en 2024 que vinculan hasta el 20% de los pagos a métricas clínicas como las readmisiones. Zydus Lifesciences aseguró un contrato de tres años con Apollo al integrar el seguimiento de la adherencia en los registros médicos electrónicos. Los primeros adoptantes reportan costos totales de atención entre un 12% y un 18% más bajos, un mecanismo que podría generalizar el modelo a nivel nacional. Las empresas más pequeñas tienen dificultades para financiar la generación de datos y corren el riesgo de perder participación institucional. Aunque menos del 10% de las licitaciones hospitalarias siguen esta estructura, la evidencia de desempeño ya está impulsando revisiones de políticas de adquisición en las principales cadenas hospitalarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los frecuentes topes de precios minoristas bajo las revisiones de la Lista Nacional de Medicamentos Esenciales comprimen los márgenes | -0.8% | Nacional, afectando a todos los fabricantes | Corto plazo (≤2 años) |

| Brechas de cumplimiento con las auditorías de Buenas Prácticas de Manufactura del Anexo M revisado | -0.5% | Nacional, concentrado en instalaciones más pequeñas | Mediano plazo (2-4 años) |

| El retraso en el sistema de vinculación de patentes obstaculiza el lanzamiento de medicamentos innovadores | -0.3% | Nacional, disuadiendo la inversión en investigación y desarrollo de multinacionales | Largo plazo (≥4 años) |

| La reducción de la opcionalidad de suministro de intermediarios chinos impulsa la volatilidad de costos | -0.6% | Nacional, agudo para cefalosporinas y macrólidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Frecuentes Topes de Precios Minoristas bajo las Revisiones de la Lista Nacional de Medicamentos Esenciales Comprimen los Márgenes

La Autoridad Nacional de Fijación de Precios de Productos Farmacéuticos añadió 34 formulaciones a la lista de medicamentos esenciales en 2024, reduciendo los precios máximos de las principales terapias crónicas hasta en un 25%. Alkem Laboratories reportó una contracción del margen bruto de 320 puntos básicos en el ejercicio fiscal 2025 después de que su principal antihipertensivo quedara bajo control. El once por ciento de los miembros de la Alianza Farmacéutica India clasifican los topes de precios como su principal amenaza para la rentabilidad. El ciclo de revisión de 18 a 24 meses enturbia las decisiones de planificación de capital, empujando a las empresas hacia nichos de dermatología y oftalmología que permanecen libres de controles. Con el tiempo, esta migración puede erosionar las economías de escala en las terapias crónicas convencionales.

Brechas de Cumplimiento con las Auditorías del Anexo M Revisado

Las normas más estrictas de esterilidad e integridad de datos entraron en vigor en enero de 2024, y el 18% de los sitios inspeccionados no cumplió el estándar. J.B. Chemicals cerró su planta de Panoli durante cuatro meses para corregir las deficiencias señaladas por la Administración de Alimentos y Medicamentos, perdiendo USD 22 millones en ingresos de exportación. Los fabricantes por contrato de nivel medio carecen del capital para modernizar las salas limpias y los registros electrónicos de lotes, lo que acelera la consolidación. Las líneas de inyectables y oftálmicos soportan la mayor carga porque el monitoreo ambiental continuo es obligatorio. Los costos de remediación de USD 6 millones a USD 18 millones por sitio representan un obstáculo considerable para las empresas con flujos de caja reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Terapéutica: El Crecimiento de la Oncología Supera a los Segmentos de Alto Volumen

La oncología lidera el crecimiento de los segmentos con una CAGR del 8,22% hasta 2031, a medida que el trastuzumab y el rituximab biosimilares ganan rápida adopción bajo los programas estatales de cáncer. Los antiinfecciosos mantuvieron la mayor participación del 34,11% en 2025, aunque los programas de gestión ralentizan las ganancias de volumen a una CAGR del 4,8%. Las terapias cardiovasculares representan el 22% de los ingresos, respaldadas por la expansión del tamaño del mercado farmacéutico de India en cohortes hipertensas urbanas, mientras que los fármacos antidiabéticos atienden a 101 millones de pacientes. Las líneas respiratoria, gastrointestinal y analgésica crecen en el rango de un solo dígito medio.

El auge de la oncología refleja 1,46 millones de nuevos diagnósticos de cáncer en 2024 y el alcance de la Red Nacional del Cáncer a 300 centros. Ayushman Bharat añadió 17 medicamentos oncológicos de alto costo a su lista de reembolso, reduciendo el gasto de los hogares en un 55%. El uso de antiinfecciosos se ve moderado por las nuevas restricciones de venta libre sobre 39 antibióticos. La adherencia cardiovascular mejora porque las combinaciones de dosis fijas simplifican los regímenes; la combinación triple de Cipla capturó el 14% de participación en 2025. La demanda respiratoria aumenta a medida que Delhi y Bombay superan los límites de calidad del aire de la Organización Mundial de la Salud la mayoría de los días.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: El Impulso de los Medicamentos de Venta Libre se Construye sobre la Automedicación y el Alcance de la E-Farmacia

Los medicamentos con receta contribuyeron con el 61,26% de los ingresos de 2025, pero los productos de venta libre registran la CAGR más rápida del 7,24% en medio de una programación más flexible y disponibilidad digital. La Organización Central de Control de Estándares de Medicamentos trasladó 12 moléculas, incluidos antihistamínicos, de prescripción exclusiva a venta libre en 2024. La línea de salud del consumidor de Mankind Pharma creció un 23% en el ejercicio fiscal 2025, impulsada por remedios para la tos y digestivos.

La penetración de los medicamentos de venta libre es más fuerte en las ciudades de segundo nivel donde la densidad de farmacias es alta y el tamaño del mercado farmacéutico de India se beneficia del aumento de los ingresos disponibles. La canasta de venta libre de Sun Pharmaceutical creció un 18% en el mismo período. La presión sobre los precios surge porque los supermercados y el comercio electrónico exigen grandes descuentos. Los medicamentos con receta siguen siendo dominantes en la atención de enfermedades crónicas y la oncología hospitalaria, donde los marcos de seguros recompensan la supervisión médica. Las moléculas patentadas crecen a una CAGR del 6,8% por la adopción de biosimilares, mientras que los genéricos avanzan un 5,4% bajo la presión de los topes de precios.

Por Formulación: Los Inyectables Aumentan por los Biológicos y la Capacidad Estéril

Los inyectables registran una CAGR del 6,98% hasta 2031, respaldados por líneas estériles financiadas por incentivos vinculados a la producción y la expansión de biológicos. Los comprimidos mantuvieron una participación de ingresos del 36,25% en 2025, pero el crecimiento se desacelera a una CAGR del 5,1% porque los controles de precios afectan a las moléculas insignia. Las cápsulas y los jarabes quedan rezagados.

Laurus Labs inauguró una planta de 50 millones de viales en 2024, agudizando el enfoque en inyectables oncológicos. Biocon Biologics amplió la capacidad de anticuerpos monoclonales en un 40% en 2025. Los comprimidos continúan dominando la atención antidiabética y cardiovascular gracias a la comodidad y la innovación en dosis fijas. Las cápsulas crecen por la demanda de probióticos y nutracéuticos, mientras que los jarabes se quedan atrás porque el crecimiento pediátrico se ha estancado. Las normas asépticas más estrictas de la Organización Central de Control de Estándares de Medicamentos elevan la barrera de entrada para los nuevos participantes en inyectables, concentrando la participación del mercado farmacéutico de India entre los fabricantes con trayectorias probadas en salas limpias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Terapias Inhalatorias se Aceleran por la Carga Respiratoria Impulsada por la Contaminación

Los fármacos orales mantuvieron el 74,33% de las ventas de 2025 porque los comprimidos y las cápsulas siguen siendo la opción predeterminada para las enfermedades crónicas como la diabetes y la hipertensión. Sin embargo, se prevé que los productos inhalatorios escalen a una CAGR del 9,13% hasta 2031, a medida que los casos de asma y enfermedad pulmonar obstructiva crónica alcanzaron 37 millones y 55 millones en 2024, y Delhi superó los límites de PM₂,₅ de la Organización Mundial de la Salud durante 274 días ese año. Los inhaladores de polvo seco ya dominan el 62% de la categoría, mientras que la plataforma Rotahaler de Cipla impulsó la línea respiratoria de la empresa un 21% en el ejercicio fiscal 2025. Las vías parenterales crecen un 6,2% por el uso hospitalario de infusiones oncológicas y biológicas, aunque los recortes de precios de los biosimilares mantienen los márgenes ajustados.

El despliegue de 1.200 espirómetros por parte de la Misión Nacional de Salud en 2024 aumentó los diagnósticos de enfermedad pulmonar obstructiva crónica en un 18%, acelerando la adopción de inhaladores. El inhalador de triple combinación de GSK aseguró el 9% de participación en los seis meses posteriores a su lanzamiento en 2025, mostrando la velocidad de la innovación respiratoria. Los comprimidos aún se benefician de las combinaciones de dosis fijas; la triple combinación antihipertensiva de Zydus mantiene el 11% de su nicho, y los formatos tópicos o transdérmicos quedan rezagados con una CAGR del 4,7% porque los pagadores rara vez los reembolsan.

Por Canal de Distribución: El Crecimiento en Línea Supera al Comercio Físico

Se proyecta que las farmacias en línea registren una CAGR del 9,45% hasta 2031, a medida que las normas de la Organización Central de Control de Estándares de Medicamentos y la integración con Ayushman Bharat normalizan la entrega a domicilio. Las farmacias minoristas aún contribuyeron con el 64,57% de los ingresos de 2025, un reflejo de 850.000 establecimientos en toda India. Las farmacias hospitalarias mantienen el 28%.

PharmEasy y 1mg comandaron una participación combinada del 55% de las ventas en línea a mediados de 2025. El modelo omnicanal de Apollo Pharmacy vincula tiendas físicas y una aplicación, capturando el 18% de la facturación en línea. El tamaño del mercado farmacéutico de India en los canales digitales se expande más rápidamente en las ciudades de primer nivel donde las velocidades de banda ancha superan los 50 Mbps, aunque el crecimiento en ciudades de segundo nivel se acelera a medida que la cobertura de 5G se extiende a 500 ciudades para 2026. Las cadenas minoristas responden con programas de fidelización y modelos de entrega rápida, pero la presión sobre los márgenes se intensificará a medida que los servicios de suscripción fidelicen a los clientes con recargas automáticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

India Occidental lideró con el 32,24% de los ingresos de 2025 gracias a los conglomerados de Gujarat y Maharashtra que atrajeron INR 4.200 crore (USD 505 millones) en fondos de incentivos vinculados a la producción para diciembre de 2025. India del Sur es la de más rápido crecimiento con una CAGR del 7,27% hasta 2031, impulsada por plantas de ingredientes farmacéuticos activos en Telangana y Andhra Pradesh, además de una prevalencia de diabetes superior al 12% en Tamil Nadu y Kerala. La Ciudad Farmacéutica de Hyderabad añadió 12 unidades e INR 8.500 crore (USD 1,02 mil millones) en inversión en 2024-2025, mientras que el sitio de penicilina G de Aurobindo redujo la dependencia de insumos chinos en un 28%. India del Norte mantiene el 26% de participación por el alto gasto per cápita de Delhi-RCN y la escala de Uttar Pradesh, con la severa contaminación atmosférica que elevó las ventas de inhaladores un 19% en 2024.

Las regiones del Este y Noreste juntas capturan el 15%, pero enfrentan costos logísticos entre un 12% y un 18% por encima de la norma nacional. La inscripción en Ayushman Bharat por encima del 65% en Bengala Occidental y Odisha está impulsando la demanda reembolsada un 9% anual. El subsidio de capital del 25% de Karnataka para plantas de biosimilares atrajo INR 2.400 crore (USD 289 millones) de nuevos fondos en 2024-2025, lo que indica que los incentivos estatales focalizados mantendrán al Sur a la vanguardia de la curva de crecimiento.

Panorama Competitivo

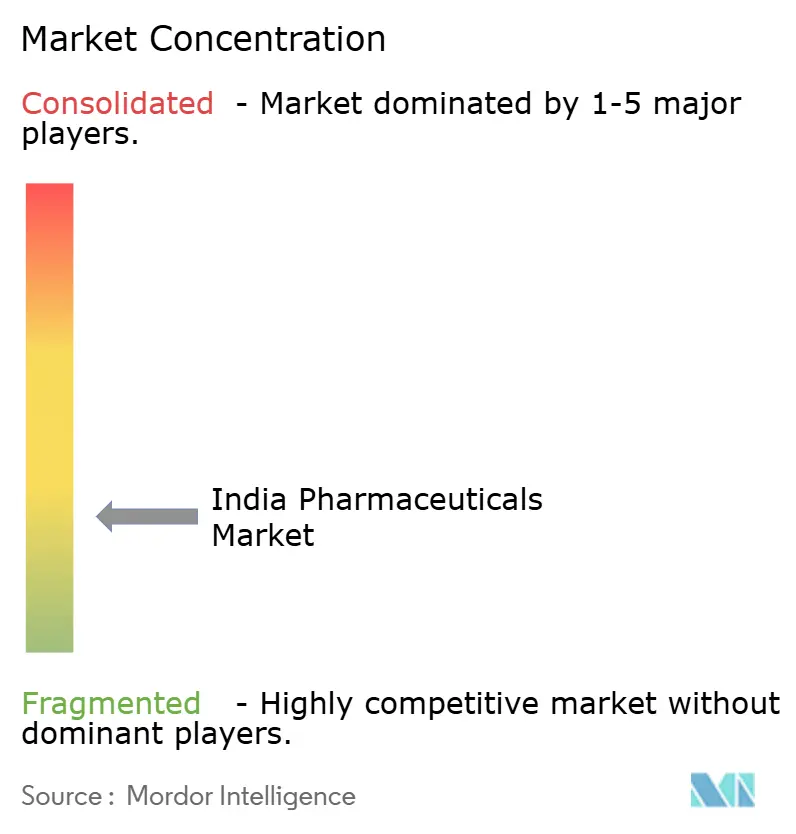

El mercado farmacéutico de India sigue siendo moderadamente fragmentado porque las cinco principales empresas controlan menos del 30% de los ingresos. Sun Pharmaceutical gestiona una combinación diversificada de atención crónica y especialidades, mientras que Cipla domina las terapias respiratorias a través del liderazgo en inhaladores. Biocon Biologics capturó el 22% de las dosis de trastuzumab en los 18 meses posteriores al lanzamiento, ilustrando la velocidad disruptiva de las entradas de biosimilares.

Las organizaciones de desarrollo por contrato como Syngene y Piramal Pharma Solutions ganan contratos de descubrimiento y suministro clínico de alto margen de multinacionales que buscan eficiencia de costos. Las solicitudes de patentes domésticas aumentaron un 18% en 2024 y representaron el 42% del total de solicitudes, lo que señala una creciente innovación local. La Organización Central de Control de Estándares de Medicamentos aprobó 127 nuevas solicitudes de medicamentos en 2024, de las cuales el 38% eran biosimilares, lo que subraya la apertura regulatoria a modalidades avanzadas. Sin embargo, la ausencia de vinculación de patentes desincentiva los grandes ensayos extranjeros, otorgando a las empresas domésticas una ventaja de innovación con umbrales de capital más bajos.

Líderes de la Industria Farmacéutica de India

Sun Pharmaceutical Industries Limited

Cipla Pharmaceuticals

Dr. Reddy's Laboratories

Torrent Pharmaceuticals

Cipla Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Novo Nordisk introdujo Ozempic, fijando el precio de la dosis de 0,25 mg en USD 24,35 por semana para atender las crecientes necesidades de diabetes y obesidad.

- Diciembre de 2025: Emcure Pharmaceuticals inició las ventas nacionales de Poviztra, una inyección de semaglutida formulada para el control del peso.

- Diciembre de 2025: Cipla lanzó la insulina inhalada Afrezza tras obtener la aprobación de la Organización Central de Control de Estándares de Medicamentos, ofreciendo una alternativa sin agujas para el control glucémico.

- Agosto de 2025: Dr. Reddy's lanzó Colozo (linaclotida) para el estreñimiento crónico, ampliando su portafolio gastroenterológico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio concibe el mercado farmacéutico indio como la totalidad de los medicamentos de uso humano, con y sin receta, ya sean de molécula pequeña, biológicos o vacunas, fabricados o importados para su venta comercial dentro de India en forma de dosis terminada. Las exportaciones de ingredientes farmacéuticos activos, los dispositivos médicos, los medicamentos veterinarios y los nutracéuticos quedan fuera de este ámbito.

Exclusiones del alcance: Los insumos como las APIs a granel, los diagnósticos y los dispositivos médicos no se contabilizan en el valor de mercado para evitar la doble contabilización.

Descripción general de la segmentación

- Por Área Terapéutica

- Antiinfecciosos

- Cardiovascular

- Antidiabético

- Respiratorio

- Oncología

- Gastrointestinal

- Dolor / Analgésicos

- Otros

- Por Tipo de Fármaco

- Medicamentos con Receta

- Medicamentos Patentados

- Medicamentos Genéricos

- Medicamentos de Venta Libre

- Medicamentos con Receta

- Por Formulación

- Comprimidos

- Cápsulas

- Inyectables

- Jarabes / Suspensiones

- Otros

- Por Vía de Administración

- Oral

- Inhalatoria

- Parenteral

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Región

- India del Norte

- India Occidental

- India del Sur

- India del Este y Noreste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en cadenas hospitalarias, gerentes de marketing sénior en los principales productores de genéricos, responsables de categoría en e-farmacias y reguladores de cuatro zonas. Las discusiones guiadas verificaron los márgenes por canal, la penetración terapéutica y las trayectorias de política esperadas, mientras que encuestas breves con farmacéuticos minoristas midieron los patrones de almacenamiento en ciudades de Nivel 2 y Nivel 3. Los conocimientos obtenidos de estas interacciones cubrieron las brechas de datos y dieron forma a los supuestos incorporados en nuestro modelo de previsión.

Investigación documental

Primero mapeamos el conjunto de la demanda a través de fuentes de nivel 1 de libre acceso, como las tablas de producción anual del Ministerio de Productos Químicos y Fertilizantes, las cuentas nacionales del MOSPI, los registros de aprobación de la CDSCO y las estadísticas de exportación de la Dirección General de Inteligencia Comercial, complementadas con los anuarios de asociaciones como IDMA y Pharmexcil. Los informes corporativos, las presentaciones para inversores, la prensa empresarial de prestigio y las revistas académicas aportaron rangos de precios, combinación terapéutica e información sobre canales. Los conjuntos de datos por suscripción, incluidos D&B Hoovers para los estados financieros de los fabricantes y Dow Jones Factiva para las noticias de transacciones, nos ayudaron a contrastar volúmenes e identificar variaciones anómalas. Estas referencias son ilustrativas, no exhaustivas; se revisaron numerosos registros adicionales con fines de aclaración y validación.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo convierte las ventas nacionales de medicamentos, las facturas y los datos comerciales en valor ex-fabricante, que luego se corrobora con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de despacho auditados de planta para las principales empresas. Las variables clave que impulsan el modelo incluyen el número de prescripciones de terapias crónicas, los márgenes minoristas promedio, las incorporaciones de puntos de venta Jan Aushadhi, la participación de importaciones de biológicos de alto valor, la utilización de capacidad en plantas de formulación y las tendencias del tipo de cambio INR-USD. La regresión multivariante vincula estas variables a las ventas anuales, mientras que el análisis de escenarios ajusta los impactos de políticas como las revisiones de topes de precios. Las brechas de datos sobre los actores privados más pequeños se cubren mediante proxies de margen de pares y heurísticas de capacidad antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas que detecta anomalías frente a series históricas, paneles trimestrales de IQVIA y orientaciones corporativas. Actualizamos cada doce meses y activamos actualizaciones intermedias ante eventos materiales como cambios en la tasa del GST o grandes retiradas de productos. Se realiza una verificación final de coherencia antes de la publicación para garantizar que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de nuestro informe de análisis del mercado farmacéutico indio - Crecimiento, tamaño y previsión de la industria es confiable

Las estimaciones publicadas suelen diferir porque los editores eligen ámbitos divergentes, supuestos sobre puntos de precio y ritmos de actualización distintos. Los límites del modelo, ya sea que incluyan medicamentos veterinarios, APIs a granel o márgenes comerciales, pueden hacer variar los totales en miles de millones.

Los principales factores de brecha en este mercado son: (i) la inclusión del valor agregado de fabricación frente a las ventas ex-fábrica, (ii) el tratamiento de los descuentos en adquisiciones hospitalarias, (iii) las fechas de conversión de divisas y (iv) la cadencia de actualización, que puede no reflejar los topes de precios recientes de la NLEM. El ámbito claramente definido de dosis terminada de Mordor, la actualización anual y el proceso de doble validación limitan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 66.66 B (2025) | Mordor Intelligence | - |

| USD 39.82 B (2024) | Global Consultancy A | Excluye los ingresos por OTC y vacunas; utiliza el tipo de cambio del FY22 |

| USD 53.29 B (2025) | Regional Consultancy B | Omite los márgenes comerciales y los descuentos hospitalarios no neteados |

| USD 61.36 B (2024) | Industry Association C | Mezcla exportaciones de APIs a granel con formulaciones domésticas |

En resumen, nuestra disciplinada elección de alcance, las verificaciones cruzadas a nivel de variables y el ciclo de actualización transparente ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado farmacéutico de India en 2026?

El mercado está valorado en USD 60,32 mil millones en 2026 y se proyecta que alcance USD 79,74 mil millones para 2031.

¿Qué clase terapéutica crece más rápido en India?

La oncología registra la CAGR más rápida del 8,22% hasta 2031, impulsada por la adopción de biosimilares y los reembolsos estatales para el cáncer.

¿Qué impulsa el auge de las ventas de farmacias en línea?

Las normas de e-farmacia de la Organización Central de Control de Estándares de Medicamentos, el creciente uso de teléfonos inteligentes y la integración con los identificadores de salud de la Misión Digital Ayushman Bharat impulsan una CAGR del 9,45% para los canales en línea.

¿Cómo afectan los topes de precios a los márgenes de los fabricantes?

Las adiciones a la Lista Nacional de Medicamentos Esenciales reducen los precios máximos hasta en un 25% y pueden comprimir los márgenes brutos entre 200 y 400 puntos básicos.

¿Por qué se está expandiendo la producción de inyectables?

Los incentivos vinculados a la producción financian nueva capacidad estéril y fabricación de biológicos, lo que resulta en una CAGR del 6,98% para los inyectables hasta 2031.

¿Cuál es la perspectiva para los medicamentos para enfermedades crónicas?

El aumento de los casos de diabetes y enfermedades cardiovasculares eleva la demanda a largo plazo, lo que hace que los fabricantes con portafolios de atención crónica superen a los segmentos de enfermedades agudas.

Última actualización de la página el: