Tamaño y Participación del Mercado de Ácido Carglúmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

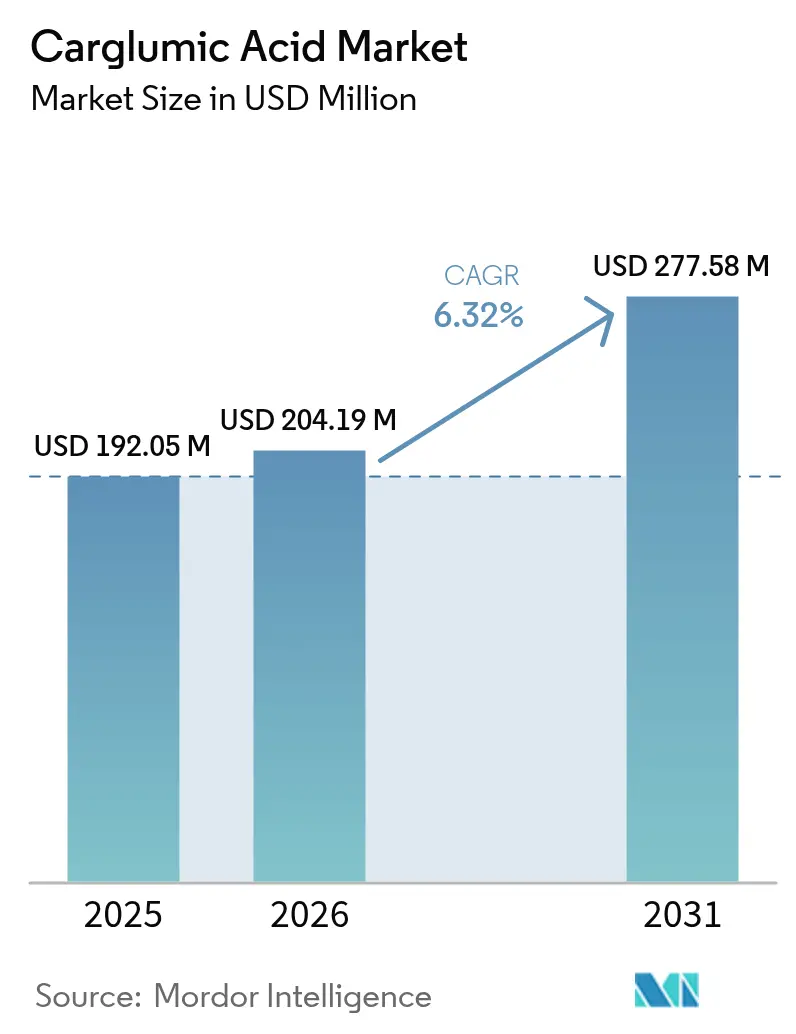

| Tamaño del Mercado (2026) | 204.19 Millones de dólares |

| Tamaño del Mercado (2031) | 277.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Carglúmico por Mordor Intelligence

El tamaño del mercado de ácido carglúmico fue valorado en USD 192,05 millones en 2025 y se estima que crecerá desde USD 204,19 millones en 2026 hasta alcanzar USD 277,58 millones en 2031, a una CAGR del 6,32% durante el período de previsión (2026-2031). El sólido crecimiento se debe al diagnóstico más temprano de la deficiencia de N-acetilglutamato sintasa (NAGS) y de las acidurias orgánicas, a revisiones más rápidas de medicamentos huérfanos y a una detección neonatal más amplia que alimenta un proceso de tratamiento predecible. La dependencia de un único proveedor de ingrediente farmacéutico activo (IFA) mantiene las cadenas de suministro ajustadas, pero también sustenta precios premium. Los comprimidos de desintegración oral (CDO) lideran la adopción, impulsados por innovaciones de enmascaramiento del sabor que simplifican la administración pediátrica. Las farmacias hospitalarias dominan la distribución, reflejando el entorno de atención aguda de las crisis de hiperamonemia, mientras que los canales de comercio electrónico registran el crecimiento más rápido gracias al auge de la telemedicina. A nivel regional, América del Norte se beneficia de incentivos maduros para medicamentos huérfanos, mientras que Asia-Pacífico (APAC) exhibe la expansión más rápida gracias a la implantación de programas de cribado neonatal y a la evolución de las políticas sobre enfermedades raras.

Conclusiones Clave del Informe

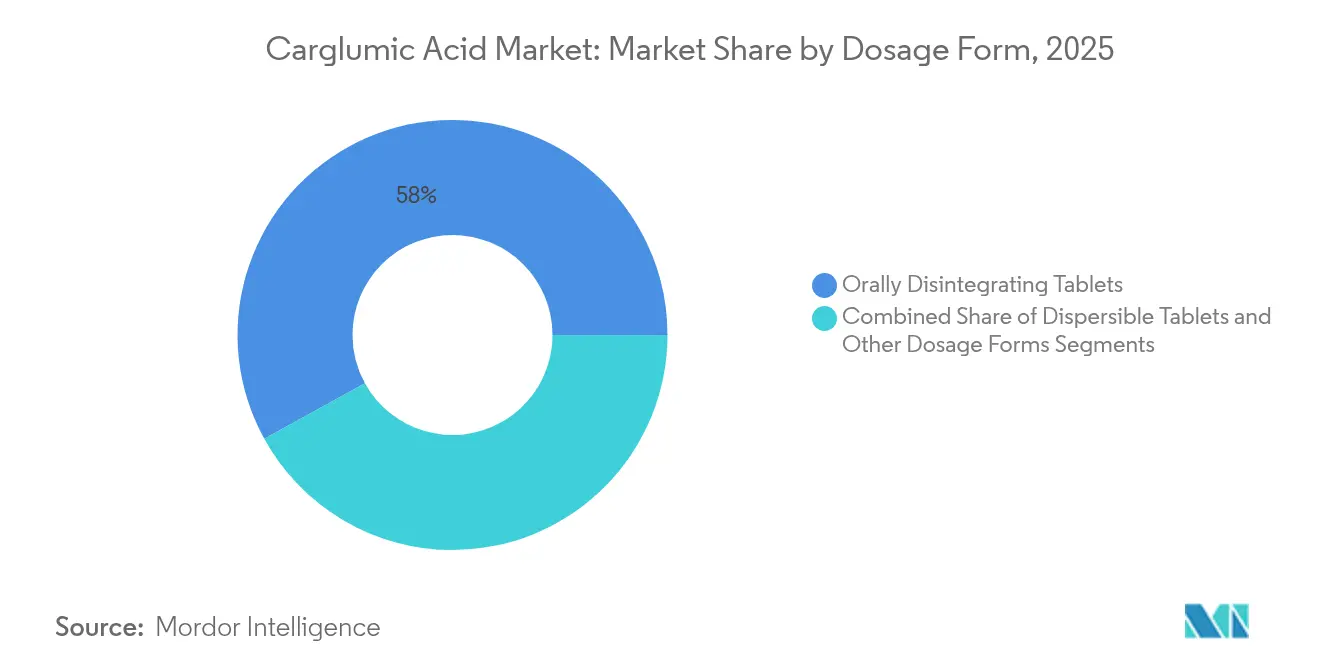

- Por forma farmacéutica, los CDO representaron el 58,02% de la participación del mercado de ácido carglúmico en 2025 y registran una CAGR del 6,95% hasta 2031.

- Por vía de administración, los productos orales representaron el 90,85% del tamaño del mercado de ácido carglúmico en 2025 y se proyecta que crezcan a una CAGR del 6,62% hasta 2031.

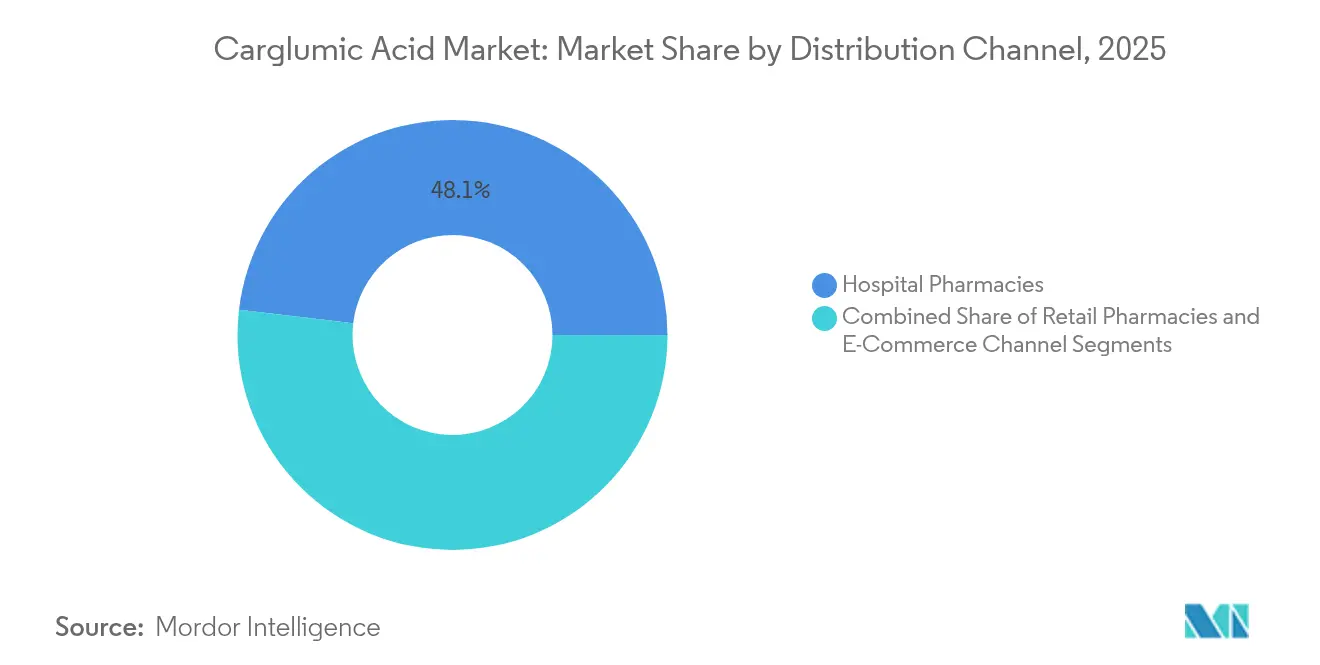

- Por canal de distribución, las farmacias hospitalarias representaron el 48,12% del mercado de ácido carglúmico en 2025, mientras que el comercio electrónico se encamina hacia una CAGR del 7,55% hasta 2031.

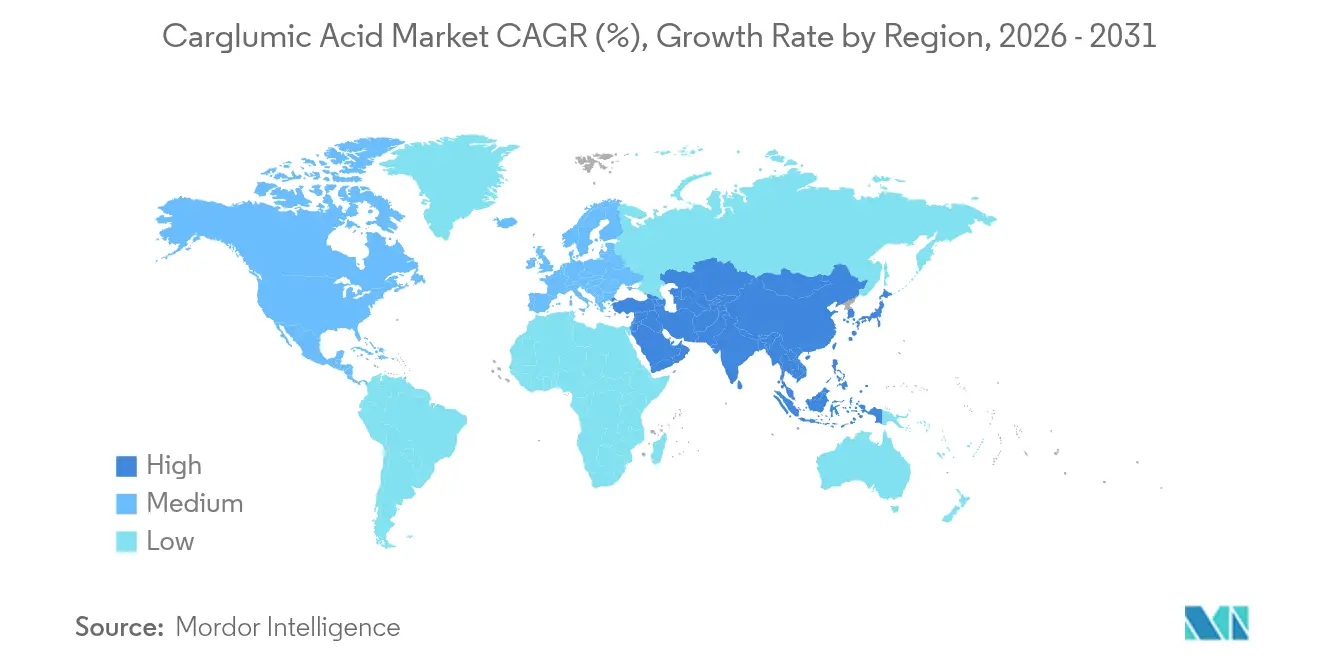

- Por geografía, América del Norte lideró con una participación de ingresos del 39,12% en 2025; se espera que APAC se expanda a una CAGR del 7,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Carglúmico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de la Deficiencia de NAGS y Acidurias Orgánicas | +1.2% | Global, con concentración en poblaciones consanguíneas | Mediano plazo (2-4 años) |

| Vías Aceleradas de Aprobación de Medicamentos Huérfanos | +0.8% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Programas de Cribado Neonatal de Hiperamonemia más Amplios | +1.1% | APAC como núcleo, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Expansión del Reembolso para Terapias de Enfermedades Raras | +0.9% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Innovaciones en Microdosificación y Preparaciones Magistrales Personalizadas para el Paciente | +0.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Almacenamiento Estratégico para la Gestión de Crisis Metabólicas | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Deficiencia de NAGS y Acidurias Orgánicas

La creciente capacidad diagnóstica está revelando más errores congénitos del metabolismo, particularmente en regiones con alta consanguinidad. Un estudio de cribado neonatal en Arabia Saudita mediante espectrometría de masas en tándem encontró nuevos casos que los paneles estándar habrían pasado por alto, ilustrando cómo mejores herramientas analíticas incrementan directamente el número de pacientes. La carga de costes por enfermedades raras en Hainan aumentó de CNY 34,26 millones en 2019 a CNY 64,74 millones en 2023 a medida que mejoró la detección, subrayando el efecto económico en cadena. Los centros metabólicos especializados están ahora integrados en hospitales terciarios, garantizando una confirmación rápida y una pronta iniciación del tratamiento con ácido carglúmico. Estos centros generan un flujo constante de pacientes tratados, sustentando el crecimiento sostenido del mercado de ácido carglúmico. En paralelo, los grupos de defensa promueven registros que refinan aún más los datos de prevalencia, mejorando la precisión de las previsiones para las partes interesadas.

Vías Aceleradas de Aprobación de Medicamentos Huérfanos

Los organismos reguladores continúan reduciendo los plazos de desarrollo. El programa de Vales de Revisión Prioritaria para Enfermedades Pediátricas Raras de la FDA de EE. UU. otorgó recientemente un vale de USD 150 millones junto con una designación de vía rápida, recortando los ciclos de revisión hasta en 12 meses y acelerando la captación de ingresos. La Agencia Europea de Medicamentos ofrece 10 años de exclusividad de mercado para los productos huérfanos designados, amortiguando el riesgo de inversión. La Administración Nacional de Productos Médicos de China ha puesto en marcha marcos centrados en el paciente para enfermedades raras que abren el segundo mayor mercado farmacéutico del mundo a los solicitantes de ácido carglúmico. En conjunto, estas políticas reducen los obstáculos para los innovadores y estimulan la inversión en cartera, reforzando las perspectivas alcistas del mercado de ácido carglúmico.

Programas de Cribado Neonatal de Hiperamonemia más Amplios

El cribado universal se está expandiendo rápidamente. La revisión nacional de Tailandia encontró que solo el 46,80% de los medicamentos recomendados para enfermedades raras están registrados, evidenciando la escala de la demanda futura a medida que el cribado se amplía. La espectrometría de masas en tándem detecta ahora múltiples acidurias orgánicas en una sola prueba, reduciendo los costes por análisis y aumentando la eficiencia de detección. Los resultados positivos desencadenan una derivación directa a especialistas en metabolismo, garantizando que el ácido carglúmico se prescriba antes de que se produzca una lesión neurológica irreversible. El resultado es un flujo de pacientes en estadio temprano cuyas necesidades de terapia de por vida impulsan el tamaño del mercado de ácido carglúmico. Las subvenciones gubernamentales para la adquisición de equipos institucionalizan aún más el cribado, garantizando la estabilidad a largo plazo de la demanda.

Expansión del Reembolso para Terapias de Enfermedades Raras

Los pagadores están probando modelos de suscripción y basados en resultados que alivian los impactos presupuestarios asociados a los medicamentos huérfanos de alto coste. Las evaluaciones de tecnología sanitaria europeas aceptan ahora criterios de valoración sustitutos y tamaños de muestra más pequeños, facilitando las decisiones de reembolso para condiciones ultrararas. En Japón, un techo de copago fijo para trastornos crónicos limita los gastos de bolsillo, preservando la adherencia a los regímenes de ácido carglúmico. Estas innovaciones reducen la fricción financiera para los prescriptores y los pacientes, abriendo nuevos inicios de terapia y sustentando la expansión del mercado de ácido carglúmico. Los fabricantes responden con acuerdos de reparto de riesgos que alinean los precios con los resultados del mundo real, reforzando la confianza de los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El precio de los medicamentos huérfanos mantiene el coste de la terapia prohibitivo | -1.1% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Eventos adversos gastrointestinales graves y relacionados con infecciones | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro por IFA de fuente única e intermediarios | -0.5% | Global | Mediano plazo (2-4 años) |

| Competencia de terapias génicas en desarrollo y captadores de amoniaco | -0.4% | Mercados desarrollados y emergentes | Largo plazo (> 4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Gastrointestinales Graves y Relacionados con Infecciones

El ácido carglúmico es generalmente bien tolerado, aunque los vómitos, la diarrea y el dolor abdominal pueden limitar la adherencia, especialmente en lactantes y neonatos ya comprometidos por el estrés metabólico. Los médicos recurren con frecuencia a antieméticos o a la titulación de dosis, lo que complica las vías de atención e incrementa los costes. Los eventos relacionados con infecciones añaden un riesgo adicional, ya que los pacientes metabólicos tienen reservas fisiológicas reducidas. Los mayores requisitos de farmacovigilancia pueden retrasar la adopción en mercados más nuevos, moderando la captación a corto plazo del mercado de ácido carglúmico. La investigación sobre CDO de dosis reducida con enmascaramiento del sabor tiene como objetivo mitigar los efectos gastrointestinales, aunque la evidencia clínica aún está emergiendo.

El Precio de los Medicamentos Huérfanos Mantiene el Coste de la Terapia Prohibitivo

Los precios de lista globales siguen siendo elevados, con muchos medicamentos huérfanos que superan los USD 100.000 anuales. Las economías emergentes enfrentan problemas agudos de asequibilidad, lo que restringe las inclusiones en formularios para el ácido carglúmico. Las brechas de evidencia en los análisis de coste-efectividad agravan la hesitación de los pagadores, ya que los umbrales tradicionales de años de vida ajustados por calidad tienen dificultades para capturar el valor de las enfermedades raras. Si bien los modelos de pago innovadores están ganando terreno, el acceso inmediato en entornos de bajos recursos se rezaga, restringiendo el tamaño del mercado de ácido carglúmico en esas geografías. Los precios escalonados y los programas de asistencia al paciente compensan parcialmente la carga, pero no alcanzan la cobertura universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Farmacéutica: La Innovación en CDO Impulsa el Liderazgo del Mercado

El tamaño del mercado de ácido carglúmico para comprimidos de desintegración oral fue de USD 111,43 millones en 2025, equivalente a una participación de ingresos del 58,02%. La disolución rápida permite la dosificación durante las crisis metabólicas sin agua ni preparación nasogástrica, reduciendo el riesgo de aspiración en neonatos. El segmento está encaminado hacia una CAGR del 6,95% a medida que los polímeros de enmascaramiento del sabor y la microencapsulación mejoran la palatabilidad, impulsando la adherencia. Los fabricantes invierten en fabricación continua que reduce los costes por lote y apoya un suministro global flexible. Los comprimidos dispersables, aunque por detrás de los CDO, conservan valor donde las sondas de alimentación permiten una titulación precisa, especialmente en unidades de cuidados intensivos. Las preparaciones magistrales cubren brechas pequeñas pero críticas para dosis extremas que los SKU comerciales no pueden acomodar.

Los comentarios de los pacientes destacan la novedad del sabor como un impulsor de la adherencia sostenida, lo que impulsa la I+D hacia perfiles de bayas y cítricos que enmascaran la acidez natural del ácido carglúmico. Los organismos reguladores permiten pruebas de estabilidad aceleradas para los CDO, acortando el tiempo de comercialización de las reformulaciones. Estas dinámicas consolidan a los CDO como el referente de la innovación en formas farmacéuticas, garantizando que el segmento siga siendo central para el mercado de ácido carglúmico más amplio hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: El Dominio Oral Refleja los Protocolos de Tratamiento

Las formulaciones orales representaron el 90,85% de la participación del mercado de ácido carglúmico en 2025, equivalente a USD 174,47 millones. Las guías clínicas especifican el ácido carglúmico oral para el tratamiento crónico de primera línea de la deficiencia de NAGS, sustentando una CAGR del 6,62% hasta 2031. Las opciones inyectables, aunque de nicho, abordan escenarios agudos en los que la absorción gastrointestinal está comprometida o en los que el coma impide la deglución. La investigación en desarrollo explora películas sublinguales que podrían ofrecer un inicio de acción aún más rápido que los CDO actuales, aunque los plazos comerciales siguen siendo tentativos.

Los modelos de atención ambulatoria valoran la comodidad de la terapia oral, permitiendo el control metabólico domiciliario y reduciendo los días de hospitalización. Los programas de dispensación a granel en Europa proporcionan suministros para tres meses, reduciendo las visitas a la farmacia y recortando los costes del sistema. Las alternativas de terapia génica en revisión clínica podrían competir más adelante en el tratamiento de la hiperamonemia, pero la incertidumbre actual mantiene el mercado de ácido carglúmico anclado en la farmacoterapia oral durante el período de previsión.

Por Canal de Distribución: El Comercio Electrónico Disrumpe los Modelos Tradicionales de Farmacia

Las farmacias hospitalarias captaron USD 92,42 millones en 2025, lo que se traduce en una participación del 48,12%. Su posición privilegiada refleja la necesidad de disponibilidad inmediata durante las emergencias hiperamonémicas. Sin embargo, las plataformas de comercio electrónico crecieron un 16% interanual y están encaminadas hacia una CAGR del 7,55% hasta 2031, a medida que la telemedicina elimina las barreras geográficas. Los cuidadores valoran la entrega a domicilio durante el tratamiento a largo plazo, especialmente cuando se producen ajustes mensuales de dosis.

Las farmacias digitales aprovechan los recordatorios automáticos de recarga y los análisis de adherencia, integrándose con los registros electrónicos de salud y los paneles de control de las clínicas metabólicas. Las farmacias minoristas, aunque enfrentando márgenes más bajos, siguen siendo esenciales para el asesoramiento presencial, sirviendo de puente entre el alta hospitalaria y la atención comunitaria. Los marcos normativos de la UE exigen ahora una logística de última milla con control de temperatura, aumentando la confianza en la distribución directa al paciente. Este cambio estructural diversifica el suministro, reforzando la resiliencia general del mercado de ácido carglúmico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El tamaño del mercado de ácido carglúmico en América del Norte alcanzó USD 75,1 millones en 2025, respaldado por créditos fiscales establecidos para medicamentos huérfanos, cribado neonatal en los 50 estados y redes metabólicas centralizadas. El reembolso es generalmente integral, con la mayoría de los pagadores privados cubriendo el ácido carglúmico bajo niveles de especialidad. La modesta CAGR del 5,18% de la región refleja una saturación casi completa en diagnóstico y acceso, aunque las incorporaciones en desarrollo, como los inhibidores de ureasa, están reforzando el interés clínico.

Europa mantuvo una valoración de USD 63,3 millones en 2025, apoyada por redes de referencia de enfermedades raras contiguas que estandarizan la atención. La exclusividad de 10 años de la Agencia Europea de Medicamentos sigue siendo un imán para los fabricantes, mientras que los sistemas nacionales de salud negocian descuentos basados en volumen que moderan el impacto presupuestario. La iniciativa de intercambio de datos impulsada por el Espacio Europeo de Datos de Salud promete una evidencia del mundo real más rica, mejorando la confianza de los pagadores y potencialmente acelerando los formularios para formulaciones de seguimiento.

Asia-Pacífico generó USD 38,1 millones en 2025, pero exhibe la trayectoria más rápida, con una CAGR del 7,42% hasta 2031, a medida que India, China y los estados del Sudeste Asiático amplían los paneles neonatales y alinean las vías regulatorias. La Ley Antiespionaje de China retrasó brevemente las inspecciones de plantas extranjeras, exponiendo los riesgos de IFA de fuente única; en respuesta, las empresas nacionales mejoraron sus instalaciones para cumplir con los estándares PIC/S, diversificando el suministro. En América Latina, Brasil lidera la armonización de políticas a través de las evaluaciones del CONITEC, aunque persisten retrasos en el reembolso. Oriente Medio y África registran avances incrementales a medida que los estados del Consejo de Cooperación del Golfo incluyen el ácido carglúmico en los formularios nacionales, mientras que muchos países del África subsahariana aún dependen de programas de donantes.

Panorama Competitivo

El mercado de ácido carglúmico alberga un puñado de productores especializados, lo que genera una concentración moderada. Recordati Rare Diseases ancla el liderazgo con su marca Carbaglu, respaldada por datos de ensayos multicéntricos y una presencia en más de 60 países[1]Recordati Rare Diseases, "Resultados Financieros del Primer Trimestre de 2025," recordati.com . La empresa registró un crecimiento de ingresos del 11,9% en el primer trimestre de 2025, subrayando la demanda sostenida de medicamentos metabólicos ultrararos. Ultragenyx fortalece el campo con sinergias de su cartera LEMS e informó ingresos de USD 139 millones en el primer trimestre de 2025, señalando vitalidad comercial[2]Ultragenyx Pharmaceutical, "Resultados del Primer Trimestre de 2025," ultragenyx.com.

Los imperativos estratégicos incluyen la seguridad del IFA; el Departamento de Salud y Servicios Humanos de EE. UU. destinó recientemente USD 105 millones para relanzar líneas de síntesis nacionales, reduciendo la dependencia de los regímenes de inspección extranjeros[3]Departamento de Salud y Servicios Humanos de EE. UU., "Fortalecimiento de la Fabricación Nacional de IFA," hhs.gov. Los fabricantes por contrato indios están cortejando a socios multinacionales, construyendo suites de cGMP dedicadas para capturar contratos de suministro y cubrir la exposición geopolítica. La diferenciación competitiva gira cada vez más en torno a los avances en formulación —microgránulos con enmascaramiento del sabor, recubrimientos disuasorios del abuso y sobres de microdosificación— en lugar del precio puro. Los participantes en edición génica están monitoreando el espacio de la hiperamonemia, aunque los obstáculos regulatorios y de seguridad a largo plazo posponen la presión competitiva directa hasta después de 2030.

Las empresas despliegan programas digitales de apoyo al paciente que combinan aplicaciones de adherencia con líneas de ayuda de enfermería, traduciéndose en tasas de persistencia superiores al 80%. Los registros colaborativos capturan datos de resultados longitudinales, alimentando los compromisos poscomercialización y reforzando las barreras de valor de marca. La interacción entre los acantilados de exclusividad y las políticas de biosimilares dará forma a la próxima década, pero la complejidad de fabricación y los pequeños grupos de pacientes moderan la inmediatez de la rivalidad basada en precios en el mercado de ácido carglúmico.

Líderes del Sector de Ácido Carglúmico

Recordati Rare Diseases Inc

Dipharma Francis S.r.l

Biophore India Pharmaceuticals Pvt Ltd

Torrent Pharmaceuticals Ltd

Zydus Lifesciences Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La FDA estableció el período de revisión regulatoria para la extensión de la patente de VOYDEYA, señalando la continua innovación en enfermedades raras.

- Mayo de 2025: Recordati reafirmó las previsiones para 2025 tras registrar un crecimiento de ingresos del 11,9% en el primer trimestre.

- Mayo de 2025: Ultragenyx informó ingresos del primer trimestre de 2025 de USD 139 millones y reiteró las previsiones para el año completo de USD 640-670 millones.

- Marzo de 2025: Prime Therapeutics destacó la pegzilarginasa para la deficiencia de Arginasa 1, con revisión de la FDA prevista para mayo-julio de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del ácido carglúmico como todas las formulaciones de grado prescripción de ácido carglúmico utilizadas para tratar casos confirmados de hiperamonemia relacionada con la deficiencia de N-acetil-glutamato sintasa (NAGS), junto con la terapia de mantenimiento recurrente dispensada a través de farmacias hospitalarias, minoristas o en línea. Dado que el ácido carglúmico es un producto huérfano, nuestros analistas en Mordor Intelligence enmarcan el mercado en términos de valor, capturando las ventas ex-fabricante que fluyen a través de canales regulados.

Exclusión del alcance. No dimensionamos preparaciones compuestas, moléculas en investigación en desarrollo clínico ni reactivos de investigación fuera de indicación, por lo que nuestras cifras permanecen vinculadas exclusivamente a la demanda comercial.

Descripción general de la segmentación

- Por Forma Farmacéutica

- Comprimidos de Desintegración Oral

- Comprimidos Dispersables

- Otras Formas Farmacéuticas

- Por Vía de Administración

- Oral

- Inyectable

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Canal de Comercio Electrónico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a médicos especialistas en enfermedades metabólicas, farmacéuticos hospitalarios y coordinadores de asociaciones de pacientes en América del Norte, Europa y economías clave de Asia-Pacífico. Estas conversaciones nos permitieron contrastar estimaciones de prevalencia, patrones de dosificación típicos y supuestos de distribución por canal que no podían extraerse únicamente de datos secundarios, lo que permitió precisar los parámetros del modelo.

Investigación documental

Comenzamos recopilando evidencia de acceso público proveniente de fuentes de primer nivel, como la base de datos de seguridad de la U.S. Food & Drug Administration, el registro de medicamentos huérfanos de la European Medicines Agency, los archivos de utilización de Medicare Part D y los registros nacionales de vigilancia de enfermedades raras de Canadá, Japón y Australia. Los documentos técnicos de asociaciones del sector de la National Organization for Rare Disorders, los estudios de prevalencia revisados por pares indexados en PubMed y los datos de envíos aduaneros sobre los flujos de API de ácido carglúmico enriquecieron la línea de base.

Los informes anuales, las presentaciones 10-K y las listas de precios de los fabricantes de especialidades farmacéuticas nos ayudaron a establecer referencias de precios de venta promedio, mientras que los archivos de noticias consultados a través de Dow Jones Factiva permitieron rastrear adjudicaciones de licitaciones y aprobaciones de nuevas indicaciones. Esta lista es ilustrativa; se examinaron muchos otros documentos para validar los datos de entrada y cerrar las brechas de información.

Dimensionamiento del mercado y pronóstico

Construimos la línea de base de 2025 mediante un enfoque combinado de arriba hacia abajo y de abajo hacia arriba. La reconstrucción de la cohorte tratada a partir de la prevalencia, basada en fuentes epidemiológicas, proporcionó el conjunto de demanda; este se reconcilió con facturas de ASP × volumen muestreadas, recopiladas de farmacias hospitalarias seleccionadas, para verificar los totales. Las variables clave monitoreadas incluyen la cobertura del tamizaje neonatal, las tasas de adherencia terapéutica, la potencia promedio de los comprimidos, la erosión de precios de medicamentos huérfanos, las expansiones regulatorias y las decisiones de reembolso regionales. La regresión multivariante con análisis de escenarios proyecta estos factores hasta 2030, y cualquier brecha residual en las consolidaciones de abajo hacia arriba se ajusta proporcionalmente al rendimiento observado de la cadena de suministro.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por dos revisiones de analistas que identifican anomalías en comparación con el consumo histórico, las fluctuaciones cambiarias y los nuevos cambios en el etiquetado. Actualizamos cada doce meses, con actualizaciones intermedias cuando los controles de precios, los nuevos genéricos o los resultados de ensayos clínicos fundamentales modifican materialmente la demanda.

Por qué la línea de base de ácido carglúmico de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque cada editor enmarca el mercado desde una perspectiva diferente, selecciona años de referencia distintos o incorpora el optimismo sobre el desarrollo clínico en las ventas actuales.

Los principales factores de divergencia incluyen variaciones en el alcance terapéutico, supuestos de precios contrastantes y diferencias en la cadencia de actualización que pueden amplificar los efectos cambiarios o la penetración de genéricos. Nuestra rigurosa selección del alcance y la revisión anual de datos mantienen la línea de base estable y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 192,05 m (2025) | Mordor Intelligence | - |

| USD 137,2 m (2023) | Global Consultancy A | Excluye la dosificación de mantenimiento más allá del primer año y se basa en tipos de cambio desactualizados |

| USD 270,0 m (2024) | Industry Insights B | Agrupa indicaciones oncológicas experimentales y valoraciones de activos en desarrollo clínico |

En resumen, nuestras cifras se basan en datos de prevalencia verificables, auditorías de precios en tiempo real y ajustes claramente documentados, lo que proporciona a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de ácido carglúmico?

El tamaño del mercado de ácido carglúmico es de USD 204,19 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de ácido carglúmico?

Se proyecta que el mercado registre una CAGR del 6,32%, alcanzando USD 277,58 millones en 2031.

¿Qué forma farmacéutica tiene la mayor participación en el mercado de ácido carglúmico?

Los comprimidos de desintegración oral lideran con una participación de mercado del 58,02% gracias a la facilidad de uso pediátrico.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de los programas de cribado neonatal y los marcos de reembolso para enfermedades raras recientemente formalizados impulsan a APAC hacia una CAGR del 7,42%.

¿Cuáles son las principales restricciones para la adopción del ácido carglúmico?

El alto precio de los medicamentos huérfanos y los efectos secundarios gastrointestinales limitan la adopción, particularmente en mercados sensibles al coste.

¿Quién es la empresa líder en el mercado de ácido carglúmico?

Recordati Rare Diseases, con su marca Carbaglu, actualmente ostenta la mayor participación de ingresos a nivel mundial.

Última actualización de la página el: