Tamaño y Participación del Mercado de Alpha Manosidosis

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

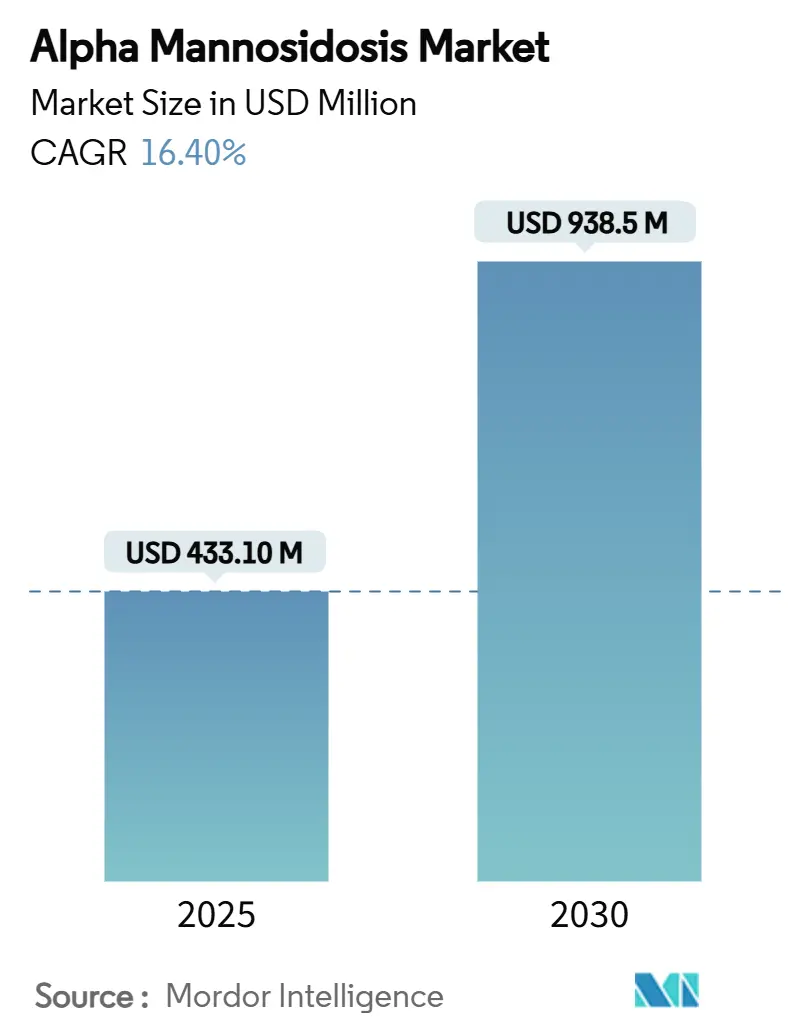

| Tamaño del Mercado (2025) | 433.10 Millones de dólares |

| Tamaño del Mercado (2030) | 938.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alpha Manosidosis por Mordor Intelligence

Se estima que el tamaño del Mercado de Alpha Manosidosis es de USD 433,10 millones en 2025 y se espera que alcance los USD 938,50 millones en 2030, a una CAGR del 16,40% durante el período de pronóstico (2025-2030). La creciente demanda posterior a la aprobación de velmanase alfa, el avance del pipeline en terapia génica y la expansión de los programas de cribado neonatal impulsan colectivamente esta trayectoria de dos dígitos. Los crecientes esfuerzos de diagnóstico desplazan el descubrimiento de etapas sintomáticas a presintomáticas, ampliando el grupo de pacientes diagnosticados de aproximadamente 5.000 personas. La intensidad competitiva aumenta a medida que las terapias génicas de tratamiento único amenazan el modelo de infusión crónica que actualmente domina los ingresos. Europa mantiene la ventaja de ser pionera gracias a un reembolso más temprano, aunque América del Norte impulsa ahora el crecimiento general tras la aprobación de Lamzede por parte de la FDA en 2024. Sin embargo, los persistentemente elevados costos anuales de tratamiento moderan la penetración a corto plazo en regiones sensibles al precio, lo que obliga a los fabricantes a explorar acuerdos basados en valor y fondos de asistencia a pacientes.

Conclusiones Clave del Informe

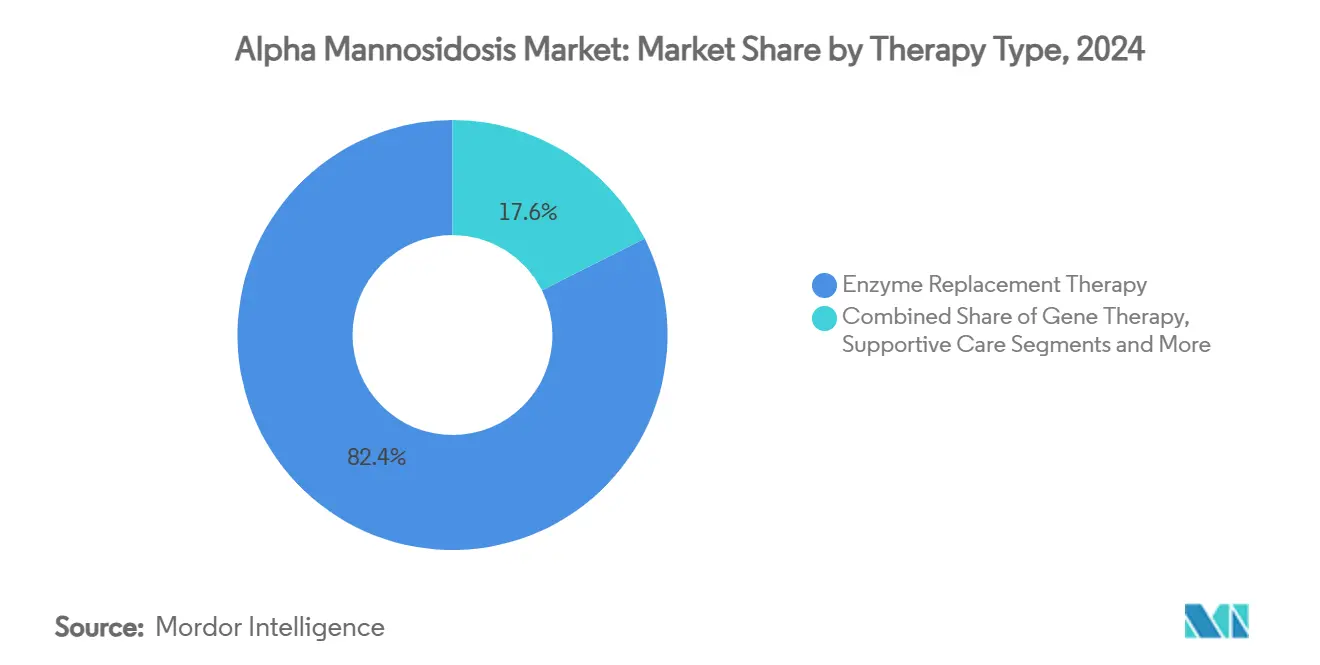

- Por tipo de terapia, la terapia de reemplazo enzimático representó el 82,4% de la participación del mercado de alpha manosidosis en 2024, mientras que se proyecta que la terapia génica crecerá a una CAGR del 18,4% hasta 2030.

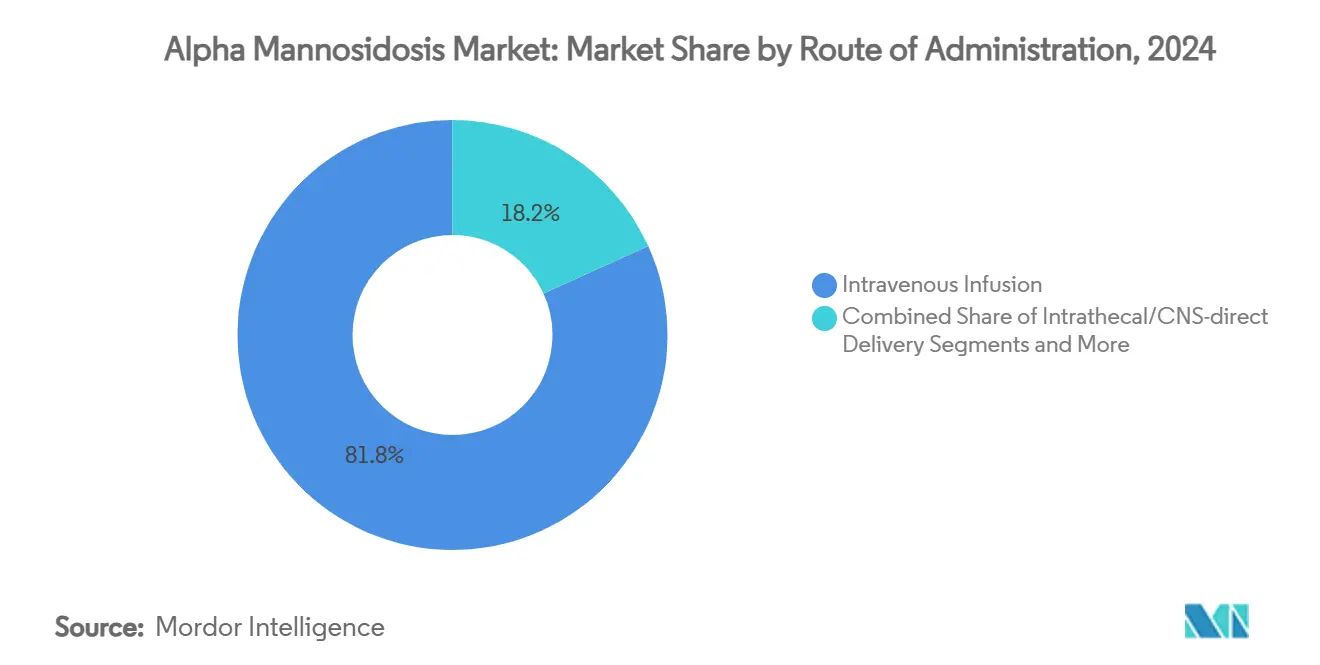

- Por vía de administración, la infusión intravenosa representó el 81,8% del tamaño del mercado de alpha manosidosis en 2024; se prevé que la administración sistémica mediante vector viral crezca a una CAGR del 17,3% hasta 2030.

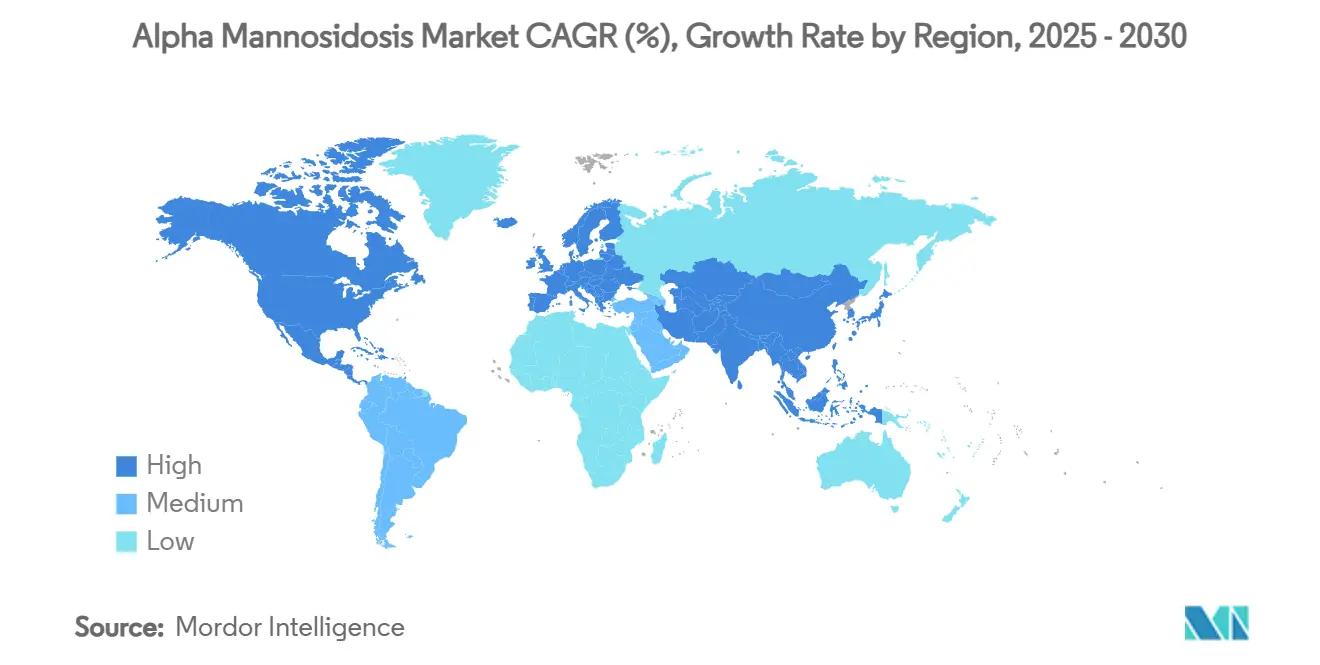

- Por geografía, Europa registró el 41,3% de los ingresos en 2024, mientras que América del Norte registrará la CAGR más rápida del 15,7% durante 2025-2030.

Tendencias e Información del Mercado Global de Alpha Manosidosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción posterior a la aprobación de la TRE con velmanase alfa | +3.20% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los programas piloto de cribado neonatal | +2.80% | China, Italia, Nueva Jersey; expansión global | Mediano plazo (2-4 años) |

| Avances en el pipeline de terapia génica | +2.10% | Global | Largo plazo (≥ 4 años) |

| Programas de uso compasivo y acceso temprano | +1.90% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Armonización del reembolso de medicamentos huérfanos en la UE | +1.50% | Europa con efecto expansivo | Mediano plazo (2-4 años) |

| Algoritmos de identificación de pacientes habilitados por IA | +1.20% | Mercados desarrollados primero, luego global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Posterior a la Aprobación de la TRE con Velmanase Alfa

La aprobación de Lamzede por la FDA en junio de 2024 desbloqueó el acceso comercial para los pacientes estadounidenses que habían dependido de la importación o del uso compasivo. Los datos del ensayo mostraron una reducción del 77,6% en los oligosacáridos séricos a las 52 semanas, y el registro SPARKLE realizará un seguimiento de los resultados durante 15 años, reforzando la confianza de los prescriptores. El inicio pediátrico más temprano se correlaciona con mejores perfiles auditivos e inmunológicos, lo que impulsa actualizaciones de las guías clínicas que abogan por el tratamiento poco después del diagnóstico.[1]Line Borgwardt et al., "Eficacia y Seguridad de Velmanase Alfa," Journal of Inherited Metabolic Disease, jimd.orgLas infusiones semanales requieren centros especializados, pero los crecientes programas de atención domiciliaria mitigan la carga logística para los pacientes estables. La rápida adopción en Estados Unidos añade así un volumen significativo a corto plazo al mercado de alpha manosidosis.

Aumento de los Programas Piloto de Cribado Neonatal para Enfermedades de Almacenamiento Lisosomal

Los programas piloto a gran escala en China detectaron enfermedades de almacenamiento lisosomal en 1 de cada 1.512 nacimientos, validando la secuenciación de nueva generación combinada con pruebas de refuerzo por espectrometría de masas en tándem.[2]Z.-F. Xu, "Cribado Genómico Neonatal en China," Genome Medicine, genomemedicine.biomedcentral.com La experiencia de Nueva Jersey, que abarcó 438.515 recién nacidos, demuestra la viabilidad operativa en un entorno estadounidense. La inclusión de la leucodistrofia metacromática en la Toscana demuestra la disposición de los pagadores europeos a ampliar los paneles de enfermedades raras. La detección temprana desplaza el tratamiento a etapas presintomáticas, maximizando el beneficio terapéutico y reduciendo los costos a largo plazo, argumentos que ahora resuenan entre los responsables de políticas. A medida que más jurisdicciones legislen el cribado universal, el mercado de alpha manosidosis captará pacientes adicionales que anteriormente habrían permanecido sin diagnóstico.

Avances en el Pipeline de Terapia Génica

Ocho terapias génicas con virus adenoasociado han obtenido aprobación regulatoria en otras indicaciones, reduciendo el riesgo de seguridad de la plataforma y de fabricación para entornos de enfermedades ultrararas. Los constructos de ARNm con nanopartículas lipídicas permiten una expresión redosificable sin integración en el genoma, un diseño que aborda las preocupaciones persistentes sobre la inmunidad al vector.[3]Caitlin Menello, "Cribado Neonatal para la Enfermedad de Gaucher: La Experiencia de Nueva Jersey," International Journal of Neonatal Screening, mdpi.com M6P Therapeutics cuenta con seis Designaciones de Enfermedad Pediátrica Rara de la FDA, lo que acelera los plazos de revisión y proporciona economías de vales prioritarios tras la aprobación. La plataforma de reemplazo enzimático codificado genéticamente de SmartPharm aspira a combinar la farmacología de la TRE con la durabilidad de la terapia génica. En conjunto, estos avances sustentan el potencial a largo plazo del mercado de alpha manosidosis al prometer curas de administración única.

Expansión de los Programas de Uso Compasivo y Acceso Temprano

Los marcos de la EMA han proporcionado velmanase alfa bajo protocolos compasivos desde 2018, conectando a los pacientes con el lanzamiento comercial mientras se genera evidencia del mundo real. La simplificación de las regulaciones de terapias avanzadas en Europa extiende ahora vías similares a las terapias génicas en investigación, comprimiendo el tiempo desde la finalización del ensayo hasta la cabecera del paciente. Las ampliaciones del programa Derecho a Intentar de Estados Unidos y los comités de acceso temprano liderados por instituciones amplían aún más la disponibilidad para poblaciones ultrararas. Los grupos de defensa de pacientes citan los resultados del uso compasivo al negociar la cobertura de los pagadores, mejorando las perspectivas de reembolso. Estos programas añaden por tanto volúmenes marginales y refuerzan la confianza de los pagadores en el valor clínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Anual de Tratamiento y Resistencia a los Precios | -4.10% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Penetración Limitada de la Barrera Hematoencefálica por la TRE Actual | -2.50% | Global | Largo plazo (≥ 4 años) |

| Escasez de Datos de Seguridad a Largo Plazo en el Mundo Real | -1.80% | Global, más pronunciado en regiones con regulación estricta | Corto plazo (≤ 2 años) |

| Competencia por Donantes de Médula Ósea Compatibles que Limita la Adopción del TCMH | -1.10% | Global, agudo en regiones con registros de donantes limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Anual de Tratamiento y Resistencia a los Precios

Las infusiones semanales de velmanase alfa se traducen en un gasto anual en medicamentos superior a USD 650.000, una carga que desafía los presupuestos de los sistemas de pagador único y de los mercados emergentes. Los referentes de la terapia génica, como el precio de lanzamiento de USD 4,25 millones de Lenmeldy, intensifican las preocupaciones sobre la asequibilidad de las curas de administración única. Europa Central y Oriental reporta menos de 20 medicamentos huérfanos reembolsados, lo que subraya las brechas de acceso en la misma región que adoptó originalmente Lamzede. Los aseguradores exigen cada vez más contratos basados en resultados que vinculen el pago a los beneficios funcionales a largo plazo, transfiriendo el riesgo financiero de vuelta a los fabricantes. Sin financiamiento innovador, el impacto del precio limitará la adopción a corto plazo, frenando el crecimiento en el mercado de alpha manosidosis.

Penetración Limitada de la Barrera Hematoencefálica por la TRE Actual

Velmanase alfa elimina la acumulación somática de oligosacáridos pero no alcanza el tejido neuronal, dejando el deterioro cognitivo sin control. El trasplante de células madre hematopoyéticas puede transportar la enzima a través de la barrera, pero conlleva toxicidad por acondicionamiento y dificultades para encontrar donantes compatibles, lo que restringe la elegibilidad a casos pediátricos graves. Los estudios exploratorios de transporte mediado por receptores e infusión intratecal siguen siendo preclínicos, dejando la carga neurológica en gran medida sin gestionar. Los cuidadores expresan insatisfacción cuando las mejoras somáticas no logran detener la regresión cognitiva, lo que podría reducir la adherencia a la TRE. En ausencia de soluciones que penetren en el SNC, el mercado de alpha manosidosis pierde el valor potencial vinculado a los resultados neuroprotectores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Dominio de la TRE Enfrenta la Disrupción de la Terapia Génica

El segmento de reemplazo enzimático representó el 82,4% del mercado de alpha manosidosis en 2024, respaldado por la ventaja de ser el primero en el mercado de velmanase alfa. Se prevé que las terapias génicas, impulsadas por seis designaciones de enfermedades pediátricas y flujos de capital de riesgo, registren una CAGR del 18,4% hasta 2030, marcando un tono disruptivo. Los trasplantes de células madre hematopoyéticas mantienen relevancia clínica para los fenotipos neurológicos graves, con una supervivencia posterior al año 2000 del 86% frente al 64% anterior al año 2000. La atención multidisciplinaria de apoyo —que incluye audiología, inmunología y fisioterapia— se expande a medida que los protocolos estándar maduran. Los candidatos a chaperonas farmacológicas buscan corregir las enzimas lisosomales mal plegadas, aunque ninguno ha alcanzado aún ensayos pivotales.

Los sólidos datos de registros del mundo real subrayan la durabilidad de velmanase alfa, convenciendo a los pagadores del retorno clínico sostenido. Sin embargo, los vectores AAV de dosis única amenazan los modelos de ingresos recurrentes, lo que obliga a Chiesi a diversificarse mediante subvenciones que financian la investigación de próxima generación. La plataforma de enzima codificada genéticamente de SmartPharm ilustra enfoques híbridos que podrían prolongar la expresión sin integración permanente en el genoma. A medida que estas modalidades convergen, el mercado de alpha manosidosis recompensará cada vez más a las terapias que combinen alcance en el SNC con esquemas de administración simplificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Liderazgo de la Infusión IV es Desafiado por los Vectores Virales

La infusión intravenosa representó el 81,8% del tamaño del mercado de alpha manosidosis en 2024, reflejando el protocolo consolidado de velmanase alfa y las redes de centros de infusión reembolsados. La administración sistémica mediante vector viral, aún en fase de investigación, muestra una CAGR proyectada del 17,3% a medida que los programas clínicos avanzan hacia lecturas pivotales. Las vías de trasplante quirúrgico se aplican a los procedimientos de células madre alogénicas para casos pediátricos de alto riesgo, mientras que la dosificación intratecal con AAV está bajo exploración para superar las brechas de exposición en el SNC. Las formulaciones subcutáneas de TRE en etapas preclínicas tienen como objetivo trasladar la administración del hospital al hogar, en línea con las tendencias más amplias de conveniencia en enfermedades raras.

Los análisis de salud económica en Alemania revelan que la infusión domiciliaria no incurre en un costo adicional respecto a la administración hospitalaria, lo que fomenta una adopción más amplia por parte de los aseguradores. Los proveedores de vectores virales destacan la dosificación en una sola visita como una mejora transformadora de la experiencia del paciente, aunque el monitoreo inmunológico a largo plazo sigue siendo obligatorio. Los avances en tecnologías de transporte mediado por receptores prevén una TRE intravenosa que cruce la barrera hematoencefálica, lo que podría revivir la relevancia de la infusión. La innovación en la vía de administración refleja así la tensión competitiva entre los paradigmas crónicos y curativos dentro del mercado de alpha manosidosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa, con una participación de ingresos del 41,3% en 2024, se beneficia de la aprobación de velmanase alfa por la EMA en 2018 y de los mecanismos de reembolso de medicamentos huérfanos bien establecidos. Alemania y Francia reembolsan cada una más de 100 medicamentos para enfermedades raras, fomentando una adopción temprana y sostenida. En contraste, Europa Central y Oriental aún lucha con vías de reembolso limitadas, perpetuando brechas de acceso desiguales. MetabERN armoniza las vías clínicas entre los estados miembros, facilitando la transferencia de conocimiento transfronterizo y reforzando las tasas de adopción.

América del Norte representa ahora la región de más rápido crecimiento, proyectada a una CAGR del 15,7% hasta 2030, tras la histórica aprobación de la FDA en 2024. Estados Unidos aprovecha los incentivos para medicamentos huérfanos y una infraestructura de cribado neonatal en expansión, ejemplificada por el despliegue operativo de Nueva Jersey. Canadá y México están alineando sus procedimientos de revisión regulatoria con los precedentes estadounidenses, aunque persisten obstáculos de precios diferenciales. El debate público sobre los medicamentos de costo ultraelevado intensifica la presión en favor de modelos de financiamiento basados en resultados, aunque el apetito de los pagadores por terapias transformadoras para enfermedades raras persiste.

Asia Pacífico y América Latina ofrecen potencial a largo plazo, moderado por las restricciones de reembolso y la capacidad limitada de los centros de infusión. El programa piloto de cribado neonatal genómico de China demuestra preparación tecnológica, registrando la detección de trastornos lisosomales a escala poblacional. Japón participa activamente en ensayos pivotales de terapia génica, lo que podría acelerar la aprobación doméstica una vez que comiencen las presentaciones globales. Los gobiernos regionales sopesan la justificación económica de la detección temprana frente a los costos de terapia por paciente, lo que sugiere una adopción gradual a medida que los precios se normalicen. En conjunto, la heterogeneidad geográfica configura un patrón de crecimiento a múltiples velocidades para el mercado de alpha manosidosis.

Panorama Competitivo

El mercado exhibe una concentración moderada, anclada por Chiesi Farmaceutici, cuya franquicia Lamzede goza de aprobaciones multinacionales y programas dedicados de evidencia del mundo real. M6P Therapeutics avanza en constructos génicos etiquetados con manosa-6-fosfato, aprovechando seis Designaciones de Enfermedad Pediátrica Rara para asegurar revisiones expeditas. SmartPharm Therapeutics persigue una plataforma de enzima codificada genéticamente que podría prolongar la expresión evitando las ediciones permanentes del genoma. Orchard Therapeutics, ahora bajo Kyowa Kirin, aporta experiencia comercial del lanzamiento de Lenmeldy, posicionando al adquirente para transferir capacidades de fabricación y acceso al mercado.

Las colaboraciones estratégicas se intensifican: Sobi amplió su alianza con Ionis para profundizar su alcance en enfermedades raras, mientras que REGENXBIO se asoció con Nippon Shinyaku para comercializar terapias génicas para MPS que comparten plataformas de fabricación con candidatos para alpha manosidosis. La iniciativa de subvenciones de investigación de Chiesi en 2024 tiene como objetivo fomentar avances académicos en ciencia lisosomal, señalando una defensa preventiva contra la disrupción de la terapia génica.

La competencia en espacios no cubiertos se centra en las modalidades que penetran en el SNC: cualquier empresa que demuestre un beneficio neurocognitivo convincente podría capturar rápidamente participación del alivio exclusivamente somático de velmanase alfa. El éxito de los fabricantes dependerá de diferenciarse en durabilidad, conveniencia y eficacia neurológica, más que en criterios bioquímicos marginales. A medida que crece la heterogeneidad del pipeline, la experiencia sostenida a nivel de cartera en múltiples enfermedades de almacenamiento lisosomal determinará cada vez más el poder de negociación con pagadores y reguladores. Estos factores configuran colectivamente una narrativa competitiva dinámica para el mercado de alpha manosidosis.

Líderes de la Industria de Alpha Manosidosis

Chiesi Farmaceutici S.p.A.

Sobi

Orchard Therapeutics plc

Avrobio Inc.

Ultragenyx Pharmaceutical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sobi amplió su asociación con Ionis Pharmaceuticals para incluir la comercialización de olezarsen fuera de Estados Unidos.

- Enero de 2025: REGENXBIO forjó una colaboración de USD 110 millones con Nippon Shinyaku que cubre RGX-121 y terapias génicas relacionadas con enfermedades de almacenamiento lisosomal.

- Junio de 2024: La FDA otorgó la aprobación a Lamzede, inaugurando el acceso a la terapia de reemplazo enzimático para los pacientes estadounidenses con alpha manosidosis.

- Enero de 2024: Kyowa Kirin completó la adquisición de Orchard Therapeutics para asegurar una plataforma de terapia génica para enfermedades raras.

Alcance del Informe Global del Mercado de Alpha Manosidosis

| Terapia de Reemplazo Enzimático |

| Trasplante de Células Madre Hematopoyéticas |

| Terapia Génica |

| Atención de Apoyo y Adyuvante |

| Chaperonas Farmacológicas en Investigación |

| Infusión Intravenosa |

| Administración por Trasplante Quirúrgico |

| Administración Intratecal / Directa al SNC |

| Administración Sistémica mediante Vector Viral |

| Otras Vías |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia de Reemplazo Enzimático | |

| Trasplante de Células Madre Hematopoyéticas | ||

| Terapia Génica | ||

| Atención de Apoyo y Adyuvante | ||

| Chaperonas Farmacológicas en Investigación | ||

| Por Vía de Administración | Infusión Intravenosa | |

| Administración por Trasplante Quirúrgico | ||

| Administración Intratecal / Directa al SNC | ||

| Administración Sistémica mediante Vector Viral | ||

| Otras Vías | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la población de pacientes potenciales para la alpha manosidosis a nivel mundial?

Se identifican actualmente menos de 5.000 pacientes diagnosticados, lo que refleja una incidencia de 1 en 500.000-1.000.000 de nacidos vivos.

¿Qué CAGR se proyecta para el gasto en tratamiento de alpha manosidosis entre 2025 y 2030?

Se espera que el gasto agregado crezca a una CAGR del 16,4%, aumentando de USD 433 millones en 2025 a USD 938 millones en 2030.

¿Qué tipo de terapia tiene el pronóstico de crecimiento más rápido hasta 2030?

Se proyecta que la terapia génica registre una CAGR del 18,4%, superando a la terapia de reemplazo enzimático a medida que los programas avanzan hacia ensayos en etapa tardía.

¿Cómo influyen los costos anuales de los medicamentos en las decisiones de acceso de los pagadores?

Los precios superiores a USD 650.000 por año desencadenan contratos basados en resultados y programas de asistencia a pacientes, especialmente en sistemas de pagador único o sensibles al precio.

¿Qué región se espera que registre el mayor crecimiento para 2030?

América del Norte está en camino de lograr la CAGR más rápida del 15,7% tras la aprobación de velmanase alfa por la FDA y la expansión de las iniciativas de cribado neonatal.

¿Por qué la penetración en el SNC es una necesidad no satisfecha crítica en los tratamientos actuales?

Los regímenes actuales de reemplazo enzimático no cruzan la barrera hematoencefálica, dejando el deterioro cognitivo sin gestionar y subrayando la necesidad de soluciones dirigidas al SNC.

Última actualización de la página el: