Tamaño y Participación del Mercado de Biguanidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

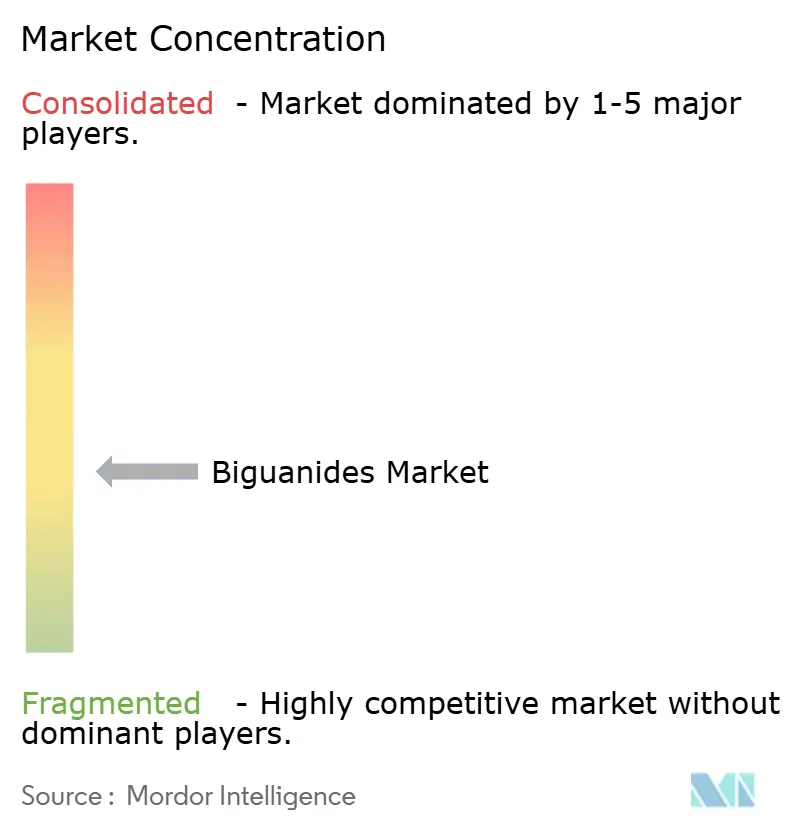

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biguanidas por Mordor Intelligence

El tamaño del mercado de biguanidas fue valorado en USD 19,44 mil millones en 2025 y se estima que crecerá desde USD 19,87 mil millones en 2026 hasta alcanzar USD 22,18 mil millones en 2031, a una CAGR del 2,22% durante el período de pronóstico (2026-2031). La demanda sostenida de metformina como terapia de primera línea en la diabetes tipo 2 ancla los ingresos, mientras que el crecimiento incremental surge de nuevas formas farmacéuticas, indicaciones en salud femenina y mayor acceso regional. Asia-Pacífico impulsa el volumen a través de grandes poblaciones diabéticas y una vigorosa competencia genérica, mientras que América del Norte sostiene el valor a través de combinaciones de dosis fija premium. Las acciones regulatorias que controlan las impurezas de N-nitrosodimetilamina (NDMA), junto con la expansión de la farmacia digital, configuran tanto la resiliencia de la oferta como la estrategia de distribución. El enfoque competitivo descansa, por tanto, en la calidad de fabricación, la agilidad de precios y la innovación en formulación para proteger la participación frente a los agonistas del receptor GLP-1 y los inhibidores de SGLT-2 que ahora influyen en las elecciones de primera línea.

Conclusiones Clave del Informe

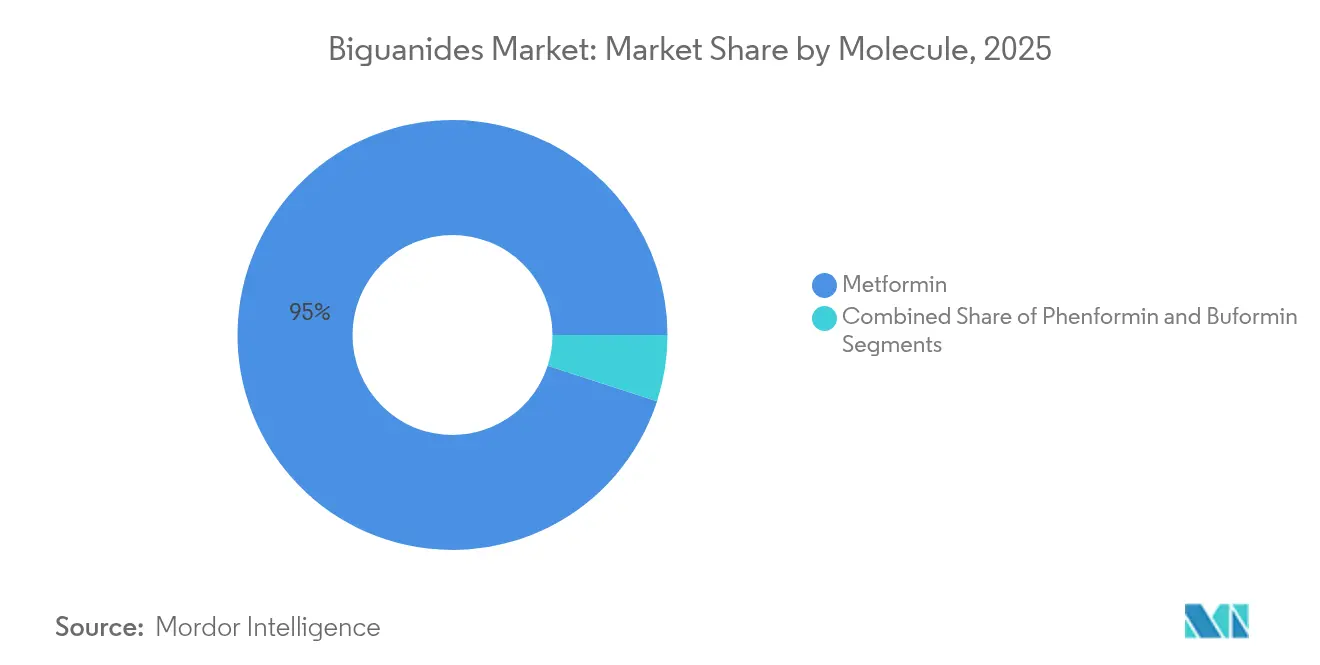

- Por molécula, la metformina representó el 95,02% de la participación del mercado de biguanidas en 2025; se proyecta que la buformina se expanda a una CAGR del 7,22% hasta 2031.

- Por forma farmacéutica, los comprimidos de liberación inmediata capturaron el 59,85% de la participación en ingresos en 2025, mientras que los formatos de liberación prolongada tienen un pronóstico de crecimiento a una CAGR del 6,48% hasta 2031.

- Por indicación, la diabetes mellitus tipo 2 representó el 88,66% del tamaño del mercado de biguanidas en 2025; el síndrome de ovario poliquístico avanza a una CAGR del 7,35% hasta 2031.

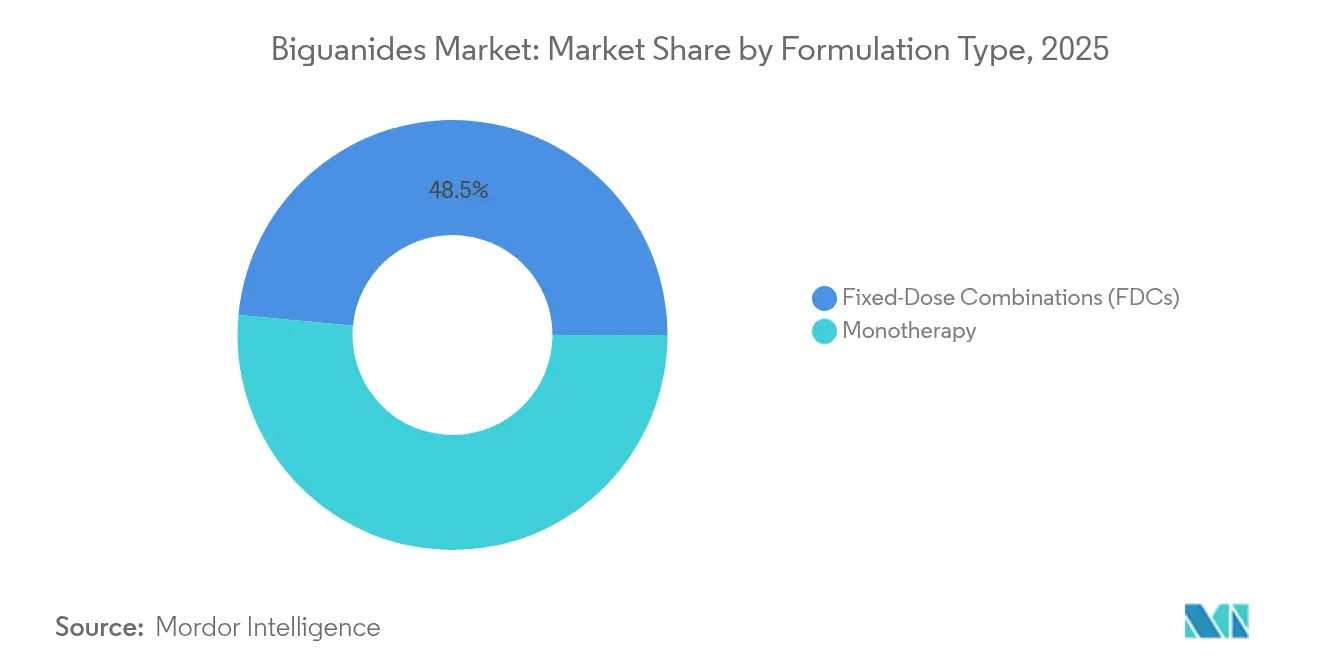

- Por tipo de formulación, la monoterapia retuvo el 51,48% de participación en 2025; las combinaciones de dosis fija registran la CAGR proyectada más alta del 6,29% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias comandaron el 44,79% de participación de mercado en 2025, mientras que las farmacias en línea se expanden a una CAGR del 8,02% hasta 2031.

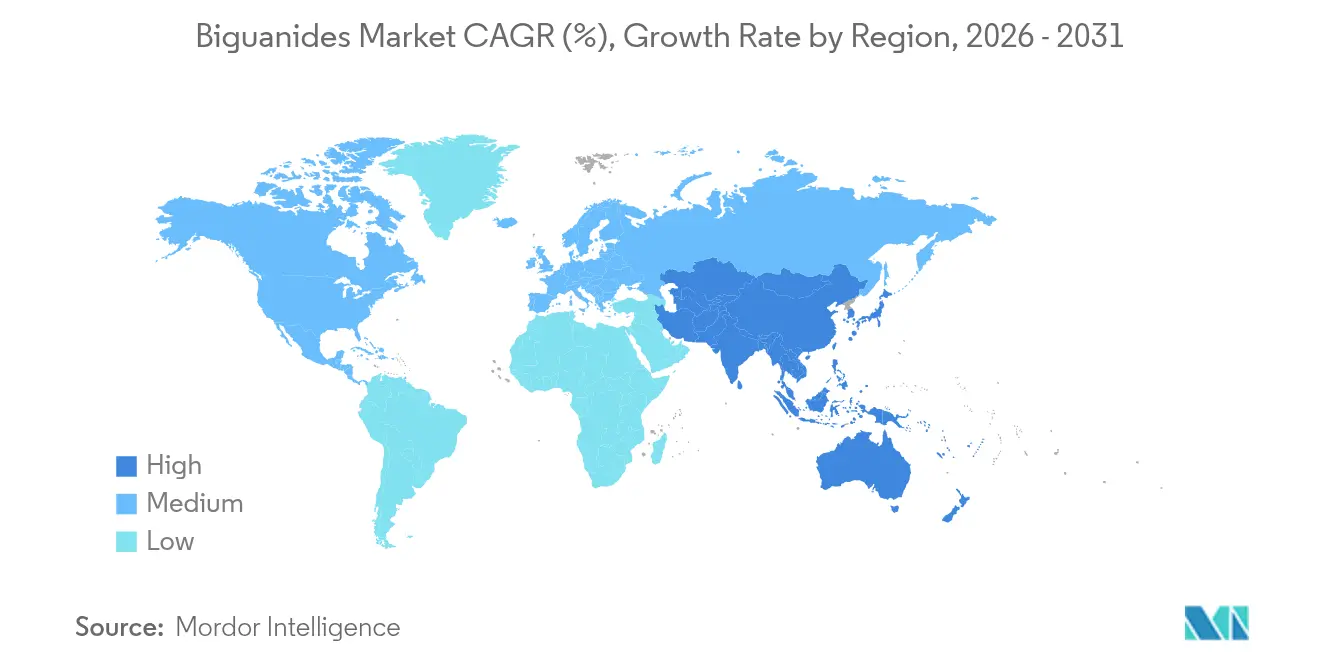

- Por geografía, Asia-Pacífico lideró con el 35,10% de participación en ingresos en 2025; se espera que la región registre una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biguanidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de la Diabetes Tipo 2 (DT2) | +0.8% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Estado Favorable como Terapia de Primera Línea en la Mayoría de las Guías de Diabetes | +0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Genericización que Impulsa la Asequibilidad en los PIBM | +0.4% | Núcleo APAC, con extensión a MEA y América del Sur | Corto plazo (≤ 2 años) |

| Uso Creciente de Metformina en Salud Femenina (SOP, DMG) | +0.3% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Exploración de Biguanidas como Agentes Geroprotectores y Anticancerígenos | +0.2% | América del Norte y Europa, con expansión a APAC | Largo plazo (≥ 4 años) |

| Reposicionamiento de Moléculas Habilitado por IA que Acelera las Combinaciones de Dosis Fija | +0.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de la Diabetes Tipo 2 (DT2)

El aumento proyectado a 783 millones de casos de diabetes para 2045 sostiene los volúmenes de prescripción de metformina, particularmente en Asia-Pacífico donde la incidencia está creciendo más rápidamente. Los mercados emergentes ofrecen un alto crecimiento unitario porque los genéricos competitivos reducen el precio de entrada; los mercados desarrollados prefieren combinaciones de dosis fija premium que combinan el control glucémico con el beneficio cardiovascular. La reafirmación de las guías clínicas de la metformina como terapia de primera línea sostiene la demanda de referencia incluso mientras la terapia combinada gana impulso. Los fabricantes persiguen, por tanto, una estrategia dual: defender los comprimidos de alto volumen para sistemas de salud sensibles al costo y promover formatos de valor añadido en segmentos más prósperos. La presencia global de la diabetes garantiza que la expansión del mercado de biguanidas permanezca vinculada a los programas de prevención e intervención temprana a medida que los gobiernos enfrentan costos sanitarios crecientes.

Estado Favorable como Terapia de Primera Línea en la Mayoría de las Guías de Diabetes

Las guías de diabetes para 2025 mantuvieron a la metformina en el centro del tratamiento farmacológico inicial, una posición que garantiza la continuidad de la estabilidad del volumen[1]Comité de Práctica Profesional de la Asociación Americana de Diabetes, "9. Enfoques Farmacológicos para el Tratamiento Glucémico: Estándares de Atención en Diabetes–2025," Diabetes.org. Las mismas actualizaciones abogan por la introducción más temprana de agentes complementarios como los inhibidores de SGLT-2, aumentando las oportunidades para combinaciones dobles y triples que incorporan metformina. Los sistemas de salud que adoptan enfoques preventivos extienden la utilidad clínica de la metformina a la prediabetes, ampliando su grupo de candidatos. Aparecen matices regionales: Europa enfatiza la rentabilidad, América del Norte recompensa la evidencia basada en resultados, y los mercados emergentes ponderan la asequibilidad sobre la optimización. En general, la alineación con las guías asegura la demanda de metformina al tiempo que alienta a los fabricantes a innovar en torno a las proporciones de combinación, la comodidad de dosificación y los grupos de pacientes más allá de la diabetes central.

Rápida Genericización que Impulsa la Asequibilidad en los Países de Ingresos Bajos y Medianos

La contratación impulsada por licitaciones en China redujo los precios promedio de metformina un 42% y aumentó los volúmenes de compra un 49%, ilustrando cómo la contratación masiva estimula el acceso mientras comprime los márgenes. India muestra una dispersión de precios del 809% entre marcas, creando niveles competitivos que coexisten desde el costo ultra-bajo hasta la calidad premium. Los controles de precios introducidos en 2024 comprimieron aún más las mezclas de marca, lo que llevó a los fabricantes a optimizar las cadenas de suministro y adoptar el abastecimiento de ingredientes farmacéuticos activos (IFA) rentables. La expansión hacia el África subsahariana sigue un patrón similar, con donantes multilaterales que apoyan la distribución de genéricos. Para los participantes del mercado de biguanidas, la fabricación a escala y la gestión rigurosa de la calidad determinan la supervivencia bajo presión de precios, aunque el mayor alcance de pacientes compensa el menor beneficio unitario en muchos entornos de países de ingresos bajos y medianos.

Uso Creciente de Metformina en Salud Femenina (SOP, DMG)

La evidencia de ensayos aleatorizados muestra que la metformina reduce el riesgo de diabetes gestacional en mujeres con síndrome de ovario poliquístico mientras mejora los resultados de nacidos vivos sin teratogenicidad. Los protocolos nacionales en Brasil y otros países ahora avalan la metformina durante el embarazo cuando existe intolerancia a la insulina, ampliando su alcance demográfico. Esta tendencia introduce pacientes más jóvenes, a menudo no diabéticas, que permanecen en terapia durante períodos prolongados para controlar las complicaciones metabólicas. Las campañas de educación farmacéutica enfatizan la seguridad, mientras que las sociedades obstétricas refinan las guías de dosificación. La adopción varía según la regulación: América del Norte adopta rápidamente debido a la cobertura de los aseguradores, mientras que partes de Asia buscan evidencia local adicional. En general, la salud femenina impulsa prescripciones incrementales y apoya la investigación en variantes de formulación que optimizan la tolerabilidad durante el embarazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros del Mercado por Impurezas de NDMA que Afectan la Confianza de los Prescriptores | -0.7% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Popularidad de los Agonistas del Receptor GLP-1 e Inhibidores de SGLT-2 como Opciones de Primera Línea | -0.5% | América del Norte y Europa, con expansión a APAC | Mediano plazo (2-4 años) |

| Políticas de Control de Precios en India, China y Brasil que Comprimen los Márgenes | -0.3% | Núcleo APAC y América del Sur | Corto plazo (≤ 2 años) |

| Metformina Subestándar o Falsificada en Canales de Comercio Electrónico | -0.2% | Global, con concentración en mercados en línea no regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros del Mercado por Impurezas de NDMA que Afectan la Confianza de los Prescriptores

Los sucesivos retiros desde 2020 expusieron niveles de NDMA por encima de los límites regulatorios en varios lotes de metformina, forzando retiros de existencias de Teva, Apotex y otros. Nuevas investigaciones muestran que el NDMA puede formarse in vivo cuando los comprimidos entran en contacto con nitritos, intensificando el escrutinio de seguridad. Los fabricantes respondieron adoptando antioxidantes como el ácido ascórbico en la granulación e instalando protocolos de prueba en fase gaseosa más estrictos, pero la cautela de los médicos persiste. Los reguladores de Estados Unidos y Europa ahora exigen certificados específicos por lote antes de la comercialización, alargando los plazos de entrega. Si bien el suministro se ha estabilizado, la mayor concienciación acelera el cambio hacia clases de fármacos alternativas y eleva los costos de cumplimiento, moderando la trayectoria del mercado de biguanidas en el corto plazo.

Creciente Popularidad de los Agonistas del Receptor GLP-1 e Inhibidores de SGLT-2 como Opciones de Primera Línea

Las guías de 2024 recomendaron la adición oportuna de inhibidores de SGLT-2 o agonistas del receptor GLP-1 para el beneficio cardiorrenal, orientando a los prescriptores hacia marcas más nuevas[2]Amir Qaseem et al., "Nuevos Tratamientos Farmacológicos en Adultos con Diabetes Tipo 2," Acpjournals.org. La aprobación de la FDA para Ozempic para ralentizar la progresión de la enfermedad renal eleva aún más el estatus de los agonistas del receptor GLP-1. Estos agentes ofrecen una reducción de peso de hasta el 18%, un resultado superior que los pacientes valoran cada vez más por encima del perfil neutro en peso de la metformina. A medida que los pagadores amplían el reembolso, la participación de la monoterapia con metformina se erosiona, aunque las combinaciones de dosis fija mitigan la pérdida al combinar metformina con las clases más nuevas. El cambio amenaza en última instancia los volúmenes unitarios, pero inspira el reposicionamiento dentro de los marcos de combinación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Molécula: El Monopolio de la Metformina Enfrenta Competidores de Nicho

La metformina generó el 95,02% de los ingresos del mercado de biguanidas en 2025, sustentando el liderazgo de la clase a través de una familiaridad clínica y asequibilidad inigualables. La CAGR del 7,22% de la buformina destaca cómo las necesidades no satisfechas en oncología metabólica y las aprobaciones regionales específicas permiten a las moléculas más pequeñas ganar participación. La fenformina encuentra un renovado interés en los programas anticancerígenos a pesar de los retiros históricos por seguridad, aprovechando una penetración mitocondrial más profunda para un efecto tumoricida mejorado. Los principales proveedores diversifican sus carteras invirtiendo sumas modestas en estas biguanidas secundarias mientras continúan la fabricación de metformina de alto volumen. La flexibilidad de precios es mayor en las moléculas de nicho, pero el alcance limitado de las indicaciones restringe el potencial de ingresos absolutos. Los observadores esperan que la participación de la metformina disminuya gradualmente pero se mantenga dominante durante todo el período de pronóstico a medida que las etiquetas más amplias sostienen las prescripciones. El tamaño del mercado de biguanidas vinculado solo a la metformina todavía supera los USD 15 mil millones, subrayando la importancia estructural de la molécula.

Las moléculas de segunda generación atraen financiación de investigación orientada a optimizar la biodisponibilidad, dirigir la activación de AMPK específica de tejido y reducir el riesgo de acidosis láctica. Los consorcios europeos exploran la microdosificación de buformina para la prevención del carcinoma hepatocelular, mientras que grupos japoneses prueban la fenformina en combinación con inhibidores de puntos de control inmunitario. La aceptación regulatoria descansa en márgenes de seguridad demostrables, y los primeros resultados sugieren perfiles manejables con controles de dosificación adecuados. Si los ensayos oncológicos obtienen aprobación, los precios premium podrían compensar los grupos de pacientes más pequeños, contribuyendo con adiciones nuevas pero moderadas a la línea superior del mercado de biguanidas.

Por Forma Farmacéutica: La Innovación en Liberación Prolongada Impulsa el Posicionamiento Premium

Los comprimidos de liberación inmediata retuvieron una participación del 59,85% en 2025 debido a los hábitos de prescripción arraigados y el menor costo por miligramo. Sin embargo, los comprimidos de liberación prolongada avanzan a una CAGR del 6,48% a medida que los regímenes de una vez al día mejoran la adherencia y minimizan el malestar gastrointestinal. Las matrices hidrofílicas propietarias y las bombas osmóticas perforadas con láser sostienen la disolución controlada, lo que genera precios unitarios más altos y una vida de patente más larga. Los formatos de alta potencia de 1.000 mg reducen la carga de comprimidos y se alinean con las guías de dosificación basadas en peso en poblaciones con sobrepeso. El tamaño del mercado de biguanidas vinculado a las líneas de liberación prolongada se proyecta que aumente de USD 5,29 mil millones en 2026 a USD 7,23 mil millones en 2031.

Las soluciones orales, aunque menores, sirven a los segmentos pediátrico y geriátrico que no pueden tragar comprimidos. Los nuevos excipientes enmascaradores del sabor y los concentrados de pequeño volumen apuntan a ampliar la aceptación. Los gránulos en sobres adaptados para entornos de bajos recursos evitan los problemas de escasez de agua y simplifican la dosificación en clínicas rurales. En conjunto, la diversificación de formas farmacéuticas fortalece la identidad de marca, permitiendo a los fabricantes diferenciarse más allá del precio en una categoría terapéutica madura.

Por Indicación: El Crecimiento del SOP Señala la Expansión Terapéutica

La diabetes mellitus tipo 2 contribuyó con el 88,66% de los ingresos de 2025, pero las prescripciones para el síndrome de ovario poliquístico se expandieron más rápidamente a una CAGR del 7,35% a medida que los endocrinólogos reproductivos avalan la metformina para la reducción de andrógenos mediada por insulina. La diabetes gestacional más los programas de detección de prediabetes crean vías de intervención temprana que extienden la duración de la terapia a lo largo de los ciclos de vida de los pacientes. La participación del mercado de biguanidas asociada con indicaciones no diabéticas sigue siendo modesta pero creciente, reflejando la evolución de la evidencia clínica. Los expedientes regulatorios en América del Sur ya reconocen el manejo del síndrome de ovario poliquístico dentro del etiquetado de metformina, abriendo canales de adquisición pública.

Los pagadores de seguros reembolsan cada vez más la metformina en protocolos de fertilidad como una alternativa rentable frente a las gonadotropinas. Las campañas farmacéuticas posicionan la metformina como apoyo metabólico durante la fertilización in vitro, un área que experimenta un crecimiento de dos dígitos en procedimientos. A largo plazo, la diversificación de indicaciones protege la demanda incluso si los nuevos antihiperglucémicos desplazan la monoterapia en el manejo clásico de la diabetes.

Por Tipo de Formulación: Las Combinaciones de Dosis Fija Reconfiguran la Dinámica Competitiva

Los comprimidos de monoterapia aún generaron el 51,48% de las ventas de 2025, pero las combinaciones de dosis fija escalaron a una CAGR del 6,29% a medida que los médicos adoptan una orientación dual más temprana de vías metabólicas complementarias. Invokamet y Segluromet ilustran cómo la combinación de metformina con inhibidores de SGLT-2 o inhibidores de DPP-IV favorece la adherencia y asegura la exclusividad de patente. Los comprimidos triples recientemente aprobados en Corea del Sur combinan sitagliptina, dapagliflozina y metformina, reflejando rápidos avances en formulación. El tamaño del mercado de biguanidas para productos combinados se estima en USD 6,46 mil millones en 2026, con la comercialización impulsada por la disposición de los pagadores a compensar los costos de hospitalización vinculados al mal control glucémico.

Los desarrolladores de formulaciones aprovechan el modelado habilitado por IA para equilibrar la cinética de disolución de múltiples principios activos, superando los obstáculos previos de bioequivalencia. Los SKU diferenciados resultantes ayudan a las empresas a negociar niveles favorables en los formularios, especialmente en Estados Unidos donde la conveniencia de la combinación resuena con los objetivos de adherencia de los pacientes. A lo largo del horizonte de pronóstico, las combinaciones representarán una porción creciente de los ingresos de biguanidas a pesar de la agresiva erosión genérica en la metformina independiente.

Por Canal de Distribución: Crecimiento en Línea en Medio de Preocupaciones de Calidad

Las farmacias hospitalarias representaron el 44,79% de los ingresos de 2025, beneficiándose de contratos de licitación masiva y dispensación obligatoria para pacientes hospitalizados. Los canales en línea, aunque solo una fracción hoy en día, muestran una CAGR del 8,02% a medida que los consumidores adoptan la entrega a domicilio. Las farmacias electrónicas acreditadas se asocian con servicios de mensajería que mantienen la integridad de la temperatura, atrayendo a usuarios crónicos que buscan comodidad en la recarga. Las cadenas minoristas innovan con modelos híbridos de compra en línea y recogida en tienda que aseguran la validación de la prescripción mientras reducen la pérdida de afluencia. Los sitios web fraudulentos persisten, lo que impulsa iniciativas de autenticación de dos factores y serialización mediante cadena de bloques. Estas salvaguardas determinarán si el comercio electrónico realiza su potencial de crecimiento sin socavar la confianza en el mercado de biguanidas.

Análisis Geográfico

Asia-Pacífico generó el 35,10% de los ingresos de 2025 y está en camino de ofrecer una CAGR del 7,88%, impulsada por la contratación centralizada de China que redujo los precios pero expandió el volumen y la vasta base diabética no tratada de India. La rápida urbanización junto con los cambios en el estilo de vida impulsa las tasas de diagnóstico, asegurando el crecimiento de las prescripciones incluso bajo topes de precios. Los gobiernos del Sudeste Asiático subvencionan la metformina dentro de los esquemas de cobertura universal, enfatizando la asequibilidad sobre las formulaciones premium.

América del Norte encarna una arena orientada al valor pero de crecimiento más lento donde los pagadores sofisticados favorecen los agentes que ofrecen beneficio cardiorrenal. Las combinaciones de dosis fija que integran metformina mantienen su relevancia, pero los agonistas del receptor GLP-1 comandan cada vez más la preferencia en los formularios. Las consecuencias del retiro por NDMA aceleraron los programas de gestión hospitalaria, elevando los umbrales de documentación para los proveedores. A pesar de los volúmenes planos, los ingresos se mantienen estables gracias a los precios de venta promedio más altos.

Europa equilibra la adopción de innovaciones con la supervisión presupuestaria. Los sistemas nacionales de salud negocian descuentos basados en volumen pero reembolsan los comprimidos de liberación prolongada y de combinación cuando los modelos farmacoeconómicos demuestran una reducción de complicaciones. Las aprobaciones de la Agencia Europea de Medicamentos de modalidades centradas en el paciente, como la insulina semanal, amplían el arsenal terapéutico y fomentan los regímenes de combinación que incluyen metformina.

Oriente Medio y África experimentan una creciente prevalencia de diabetes pero una infraestructura variable. Los estados del Consejo de Cooperación del Golfo importan marcas de alta calidad, mientras que los mercados del África subsahariana dependen de genéricos financiados por donantes. Los desafíos de seguridad del suministro persisten debido a las brechas en la cadena de frío y la penetración de falsificaciones.

América del Sur, liderada por Brasil, es testigo de un creciente uso de metformina en protocolos de diabetes gestacional bajo el sistema SUS. Los controles de precios limitan los márgenes, pero la contratación pública cubre vastas poblaciones, ofreciendo certeza de volumen para los fabricantes que cumplen con las normativas. En conjunto, la heterogeneidad regional obliga a las empresas a adaptar el embalaje, los niveles de precios y la logística de distribución, sosteniendo la expansión general del mercado de biguanidas a pesar de los vientos en contra localizados.

Panorama regulatorio

La regulación de las biguanidas está impulsada por requisitos de calidad y control de impurezas, y las nitrosaminas siguen siendo el tema de cumplimiento más relevante para la metformina. En septiembre de 2024, la FDA de EE. UU. actualizó su guía final sobre Control de Impurezas de Nitrosaminas en Medicamentos de Uso Humano (Rev. 2), reforzando la evaluación de riesgos por etapas, las pruebas confirmatorias y las expectativas de mitigación que afectan los plazos de liberación y la calificación de proveedores en las cadenas de suministro globales.

En Europa, la EMA mantiene un marco activo de vigilancia posautorización para la seguridad de la metformina, incluida la publicación de un PSUSA de metformina (PSUSA/00002001/202404) en enero de 2025 y la dependencia continua de las posiciones del CHMP conforme al Artículo 5(3) para la gestión de impurezas de nitrosaminas. Los fabricantes también alinean la preparación de procesos e inspecciones con normas de calidad internacionales, incluida la ICH Q13 para las transiciones a fabricación continua y las expectativas de BPF alineadas con PIC/S, que en conjunto elevan el nivel exigido de control de procesos para el API y el producto terminado al abastecer mercados regulados.

Panorama Competitivo

El mercado de biguanidas muestra una concentración moderada. Teva aprovecha sus plantas globales de ingredientes farmacéuticos activos y un sólido ritmo de presentación de solicitudes para asegurar las principales participaciones genéricas en América del Norte y Europa. Merck prolonga la exclusividad de sitagliptina/metformina hasta 2029, sustentando los precios premium de marca. GSK mantiene posiciones consolidadas en los mercados emergentes a través de alianzas de producción localizadas que reducen la exposición arancelaria.

Zydus Lifesciences obtuvo la aprobación de la FDA para Zituvimet y accedió al formulario de CVS Caremark, ilustrando cómo los genéricos ágiles pueden penetrar en el lucrativo espacio de combinaciones de Estados Unidos[3]Drugs.com, "La FDA Aprueba Zituvimet (sitagliptina y clorhidrato de metformina)," Drugs.com. La aprobación del agente triple de DongKoo Bio & Pharma en Corea del Sur señala la capacidad de los actores regionales para innovar dentro de marcos regulatorios que recompensan la diferenciación.

El liderazgo en calidad diferencia a los proveedores tras las crisis de NDMA. Las empresas invierten en tecnologías de mitigación de nitrosaminas y pruebas de liberación en tiempo real para cumplir con los controles de importación más estrictos de Occidente. La escala de fabricación continúa siendo la principal barrera de entrada, pero la transparencia digital de la cadena de suministro permite a los participantes más pequeños demostrar cumplimiento.

Los movimientos estratégicos incluyen la integración vertical para asegurar el ingrediente farmacéutico activo de metformina, la vinculación hacia atrás en intermediarios clave para contener costos, y acuerdos de co-comercialización con titulares de patentes de agonistas del receptor GLP-1 para posicionar la metformina dentro de regímenes multifármaco. Esta combinación de excelencia operativa, competencia regulatoria y agilidad en las alianzas define la competitividad hasta 2030.

Líderes de la Industria de Biguanidas

Bristol Myers Squibb

Glenmark Pharmaceuticals

Takeda Pharmaceutical

Sanofi SA

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los espacios en blanco se concentran en dos áreas: la expansión del suministro de API de metformina con mayor nivel de cumplimiento y la aceleración de las combinaciones de dosis fija que mantienen a la metformina integrada en los regímenes modernos contra la diabetes. Una señal concreta del lado de la oferta se produjo en marzo de 2026, cuando IOL Chemicals and Pharmaceuticals Limited recibió un Certificado de Idoneidad (CEP) de la EDQM para una ruta de API de clorhidrato de metformina (Proceso-II). Este hito respalda una participación más amplia en la adquisición europea y el suministro de marca privada, donde la documentación, los controles de impurezas y la trazabilidad son criterios de compra.

Del lado de la demanda y la cartera de productos, el conjunto de oportunidades se está desplazando hacia combinaciones que contienen metformina que están entrando en la fase genérica en grandes mercados emergentes. En mayo de 2026, Eurofarma recibió el registro genérico en Brasil para una combinación de dosis fija de dapagliflozina-metformina, con precios regidos por el marco genérico de Brasil (incluidas reducciones obligatorias vinculadas a la referencia), lo que señala tanto un potencial de acceso a volumen como una intensificación de la competencia de precios a medida que las combinaciones pierden exclusividad. Trabajos académicos paralelos publicados en 2026 sobre nuevos derivados vinculados a biguanidas (incluidas las clases de sulfaguanidina e iminoguanidina) también apuntan a una vía de innovación más allá de la metformina clásica, respaldando esfuerzos de desarrollo de formulaciones y sistemas de administración destinados a mejorar la tolerabilidad, apuntar a mecanismos mediados por el intestino o abordar vías de complicaciones como la neuroinflamación, sin cambiar el alcance central de moléculas y formas de dosificación del informe.

Desarrollos recientes del sector

- Enero de 2026: Takeda Pharmaceutical anunció una colaboración global y un acuerdo de licencia con Halozyme Therapeutics para usar la tecnología de administración de fármacos ENHANZE con vedolizumab. Aunque no se trata de un movimiento en el ámbito de las biguanidas, el acuerdo refleja el énfasis continuo de las grandes farmacéuticas en la innovación de ciclo de vida y administración impulsada por asociaciones, lo que influye en la capacidad de inversión competitiva y el comportamiento de colaboración entre franquicias terapéuticas.

- Marzo de 2025: Glenmark Pharmaceuticals lanzó GLEMPA-M en India, una combinación de dosis fija de empagliflozina con metformina (500 mg o 1000 mg) para adultos con diabetes tipo 2. El lanzamiento refuerza cómo se está posicionando la metformina dentro de las combinaciones basadas en SGLT-2 a medida que la prescripción se desplaza hacia agentes con beneficio cardiorrenal.

- Mayo de 2024: Glenmark Pharmaceuticals firmó un acuerdo exclusivo de comercialización y distribución con BeiGene en India para tislelizumab y zanubrutinib. El acuerdo amplió la presencia de la cartera especializada de Glenmark y puede fortalecer las capacidades de canal entre carteras que respaldan las terapias crónicas, incluidas sus ofertas cardiometabólicas que comúnmente combinan metformina con agentes más nuevos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de biguanidas abarca los ingresos generados por medicamentos de la clase biguanida vendidos para uso humano, en las principales indicaciones en las que se prescriben estas moléculas y en los canales de dispensación habituales.

Exclusiones del alcance: excluimos los usos no terapéuticos e industriales de la química de biguanidas, y también excluimos las clases de fármacos antidiabéticos adyacentes que no son biguanidas.

Descripción general de la segmentación

- Por Molécula

- Metformina

- Fenformina

- Buformina

- Por Forma Farmacéutica

- Comprimidos de Liberación Inmediata

- Comprimidos de Liberación Prolongada

- Solución Oral

- Por Indicación

- Diabetes Mellitus Tipo 2

- Prediabetes

- Síndrome de Ovario Poliquístico (SOP)

- Diabetes Mellitus Gestacional (DMG)

- Por Tipo de Formulación

- Monoterapia

- Combinaciones de Dosis Fija (CDF)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una base fáctica clara en torno a la prevalencia de la diabetes, las tasas de diagnóstico y tratamiento, y el acceso a medicamentos por país. Estas señales determinan el conjunto de demanda direccionable, por lo que se utiliza la Federación Internacional de Diabetes para la carga de la diabetes, la Organización Mundial de la Salud para los indicadores del sistema de salud y el Banco Mundial para el contexto macro y de gasto. Para los cambios de utilización relacionados con la seguridad, también revisamos las comunicaciones de seguridad y las actualizaciones de aprobación de la FDA de EE. UU. que pueden afectar la prescripción.

Para mantener las cifras fundamentadas, también revisamos fuentes como portales estadísticos nacionales, publicaciones de aduanas y comercio cuando corresponde, y estudios clínicos y de farmacoepidemiología revisados por pares que informan sobre patrones de prescripción y persistencia. Los informes de empresas, los informes anuales y las presentaciones a inversores se utilizan para comprender la exposición de la cartera y la combinación de canales, y se utiliza una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar la moneda y el mapeo de segmentos. Las fuentes mencionadas aquí son ilustrativas, y también se revisan muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que con mayor frecuencia mueven el modelo, incluida la secuenciación de tratamientos, el uso de metformina en ventanas de terapia más tempranas y prolongadas, y el ritmo de adopción de liberación prolongada y combinaciones de dosis fija. Hablamos con una combinación de fabricantes, distribuidores, farmacéuticos y clínicos en APAC, EMEA y las Américas, de modo que los precios, los márgenes de canal y los patrones de utilización puedan compararse y luego normalizarse en una visión coherente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 50% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 36% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 48% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los grupos de pacientes con diabetes y prediabetes se traducen en una población tratada, que luego se convierte en demanda de biguanidas utilizando las tasas de adopción de la terapia por línea de tratamiento y el consumo medio anual por paciente. Para mantenerlo práctico, el modelo se basa en variables que pueden explicarse y actualizarse, como el número de casos diagnosticados de diabetes tipo 2, la penetración del tratamiento, la participación de la metformina dentro de los antidiabéticos orales, la combinación de dosis diaria promedio (liberación inmediata frente a liberación prolongada) y la división de canales entre hospital, minorista y farmacias en línea.

Después de la primera pasada, los resultados se verifican con aproximaciones ascendentes selectivas. Estas incluyen puntos de precio muestreados por país, la lógica de volumen a nivel de envase y verificaciones de canal de distribuidores o farmacias para confirmar si el ingreso implícito por paciente es realista. Cuando falta el detalle directo de precio o volumen, las brechas se manejan utilizando países proxy con niveles similares de reembolso e ingresos, seguido de un ajuste acordado a través de datos primarios.

Para la previsión, se utiliza el análisis de escenarios porque el mercado está influenciado por algunas palancas claras que pueden cambiar de dirección, como la erosión de precios de los genéricos, los cambios hacia terapias antidiabéticas más nuevas y los eventos de seguridad o calidad que afectan la continuidad del suministro. Los supuestos se revisan con expertos, y luego el crecimiento se aplica por región con una reconciliación final con los totales globales para que la narrativa y las matemáticas se mantengan coherentes.

Validación de datos y ciclo de actualización

La validación ocurre en capas, comenzando con verificaciones de consistencia interna que comparan los pacientes, dosis y precios implícitos con la práctica clínica conocida y las estadísticas públicas. Se marcan los valores atípicos cuando el modelo muestra un gasto por paciente inusual, cambios abruptos de participación o una combinación de canales que no se alinea con la retroalimentación sobre el terreno, y luego se revisan las variables.

Antes de la aprobación final, los totales de mercado son revisados por otro analista, y los supuestos clave se vuelven a verificar frente a señales independientes, como la literatura sobre patrones de prescripción y las actualizaciones regulatorias. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurre un evento material, como un cambio importante de etiquetado, un movimiento de precios significativo o una interrupción del suministro. Justo antes de la entrega, realizamos una última revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de biguanidas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las biguanidas pueden diferir incluso cuando el tema suena idéntico, ya que cada editor elige su propia definición de lo que cuenta, los años utilizados como base y cómo se vincula la demanda con la utilización real. El momento de la conversión de moneda, la cobertura de canales y la forma en que se tratan las terapias combinadas también tienden a crear brechas visibles.

Algunas estimaciones externas parecen tratar a las biguanidas como una familia química más amplia y también pueden mezclar usos finales no terapéuticos o un conjunto de canales más limitado, lo que desplaza el valor hacia arriba o hacia abajo según lo que se incluya. Mordor Intelligence limita el recuento a los ingresos terapéuticos humanos de los medicamentos de la clase biguanida, y los productos combinados solo se incluyen cuando el componente de biguanida forma parte de la terapia indicada en la etiqueta y el ingreso se atribuye al modelo de mercado de medicamentos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,87 mil millones de USD (2026) | |

| Editorial Comercial A | 5,10 mil millones de USD (2024) | Utiliza una visión de ventas anuales que suele ser más limitada en alcance, y puede excluir partes de la demanda de biguanidas vinculadas a combinaciones de dosis fija o a ciertas indicaciones, según cómo se agrupen las ventas por canal y geografía. |

| Portal de Investigación de la Industria B | 4,97 mil millones de USD (2024) | Probablemente aplica una definición más amplia de biguanida en múltiples usos finales y luego reporta una cifra de ingresos combinada, lo que la hace menos comparable con una visión centrada únicamente en medicamentos vinculada a la demanda de pacientes tratados y al consumo de dosis. |

En conjunto, la dispersión se explica principalmente por la elección del alcance y los mecanismos utilizados para traducir la demanda en ingresos, más que por simples diferencias matemáticas. Cuando el modelo se ancla en cohortes tratadas, patrones de dosis y verificaciones de precios por canal, el total se vuelve más fácil de rastrear y de actualizar de manera repetible a medida que los supuestos cambian año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biguanidas?

El tamaño del mercado de biguanidas alcanzó USD 19,87 mil millones en 2026 y se proyecta que crezca hasta USD 22,18 mil millones en 2031.

¿Qué región lidera el consumo de biguanidas?

Asia-Pacífico concentra el 35,10% de los ingresos globales y es también la región de más rápido crecimiento con una CAGR del 7,88% hasta 2031.

¿Por qué los comprimidos de metformina de liberación prolongada ganan impulso?

La dosificación una vez al día mejora la adherencia y reduce los efectos secundarios gastrointestinales, impulsando una CAGR del 6,48% para las formas de liberación prolongada.

¿Cómo afectan los retiros por NDMA a la demanda de biguanidas?

Las preocupaciones de calidad han aumentado el escrutinio regulatorio y han alentado a algunos prescriptores a cambiar hacia clases de fármacos alternativas, reduciendo el crecimiento a corto plazo en un impacto estimado de 0,7% en la CAGR.

¿Qué papel juega la salud femenina en la expansión del mercado?

El uso de metformina en el síndrome de ovario poliquístico y la diabetes gestacional está creciendo a una CAGR del 7,35%, ampliando su base de pacientes más allá del cuidado tradicional de la diabetes.

Última actualización de la página el: