Tamaño y Participación del Mercado de Glucagón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

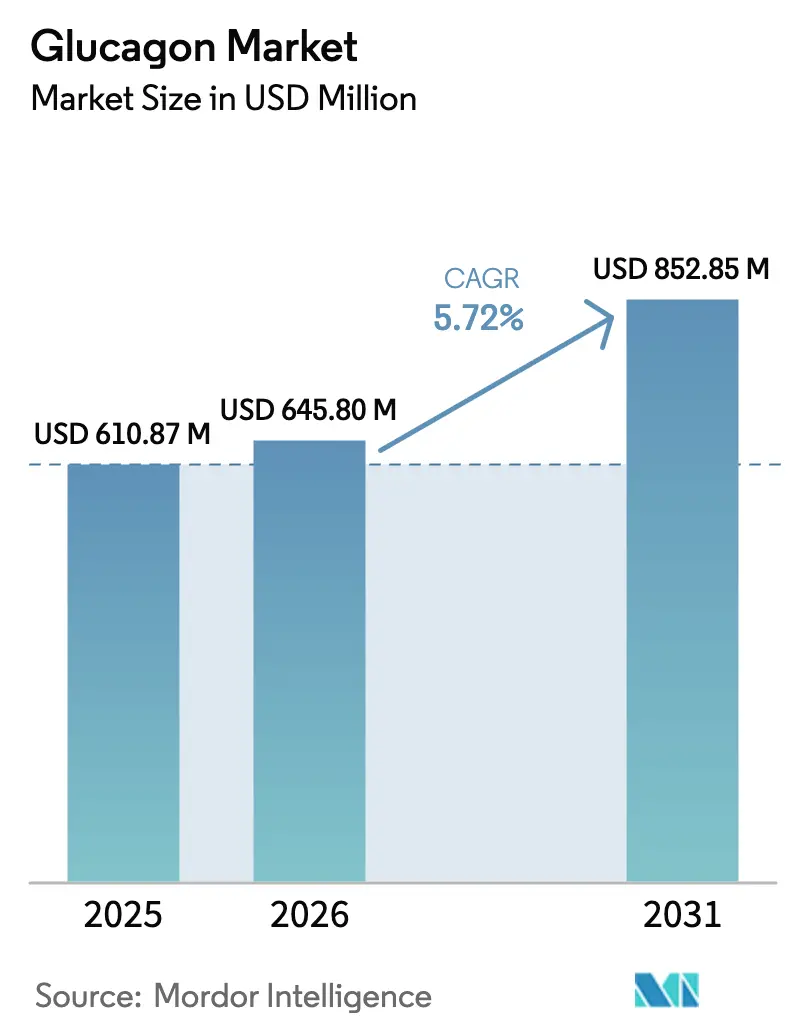

| Tamaño del Mercado (2026) | 645.8 Millones de dólares |

| Tamaño del Mercado (2031) | 852.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glucagón por Mordor Intelligence

Se espera que el tamaño del mercado de glucagón crezca de USD 610,87 millones en 2025 a USD 645,8 millones en 2026 y se prevé que alcance USD 852,85 millones en 2031 a una CAGR del 5,72% durante 2026-2031. La sólida expansión se deriva del alejamiento de los kits de reconstitución de múltiples pasos hacia polvos nasales listos para usar, autoinyectores y cartuchos de bomba de doble hormona que mejoran los tiempos de respuesta ante la hipoglucemia grave y amplían los casos de uso metabólico. La consolidación de la cadena de suministro amplifica las apuestas competitivas porque una interrupción en la disponibilidad de jeringas precargadas obligó a Novo Nordisk a descontinuar el GlucaGen HypoKit, demostrando cómo la escasez de un solo componente puede suprimir el acceso. El aumento de la incidencia de diabetes pediátrica, los mandatos de las guías clínicas que exigen que todo paciente tratado con insulina reciba glucagón, y la distribución financiada por empleadores de kits en escuelas y lugares de trabajo amplían aún más la base de mercado potencial. Mientras tanto, las alianzas tecnológicas que integran glucagón de líquido estable en sistemas de páncreas artificial reposicionan el producto de un fármaco de rescate episódico a un componente terapéutico de uso diario.

Conclusiones Clave del Informe

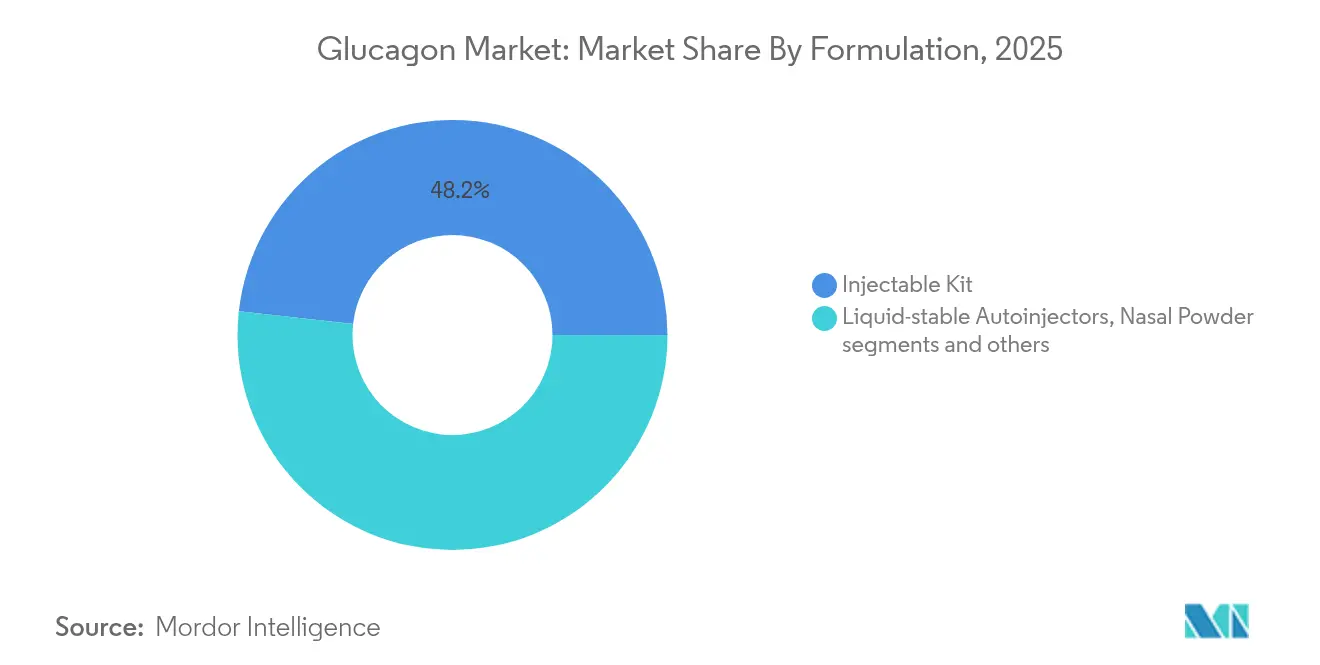

- Por formulación, los kits inyectables lideraron con el 48,23% de la participación del mercado de glucagón en 2025, mientras que se proyecta que el polvo nasal registre una CAGR del 6,55% hasta 2031.

- Por vía de administración, la administración intramuscular mantuvo el 66,12% de la participación del tamaño del mercado de glucagón en 2025; se prevé que la intranasal crezca a una CAGR del 6,78% hasta 2031.

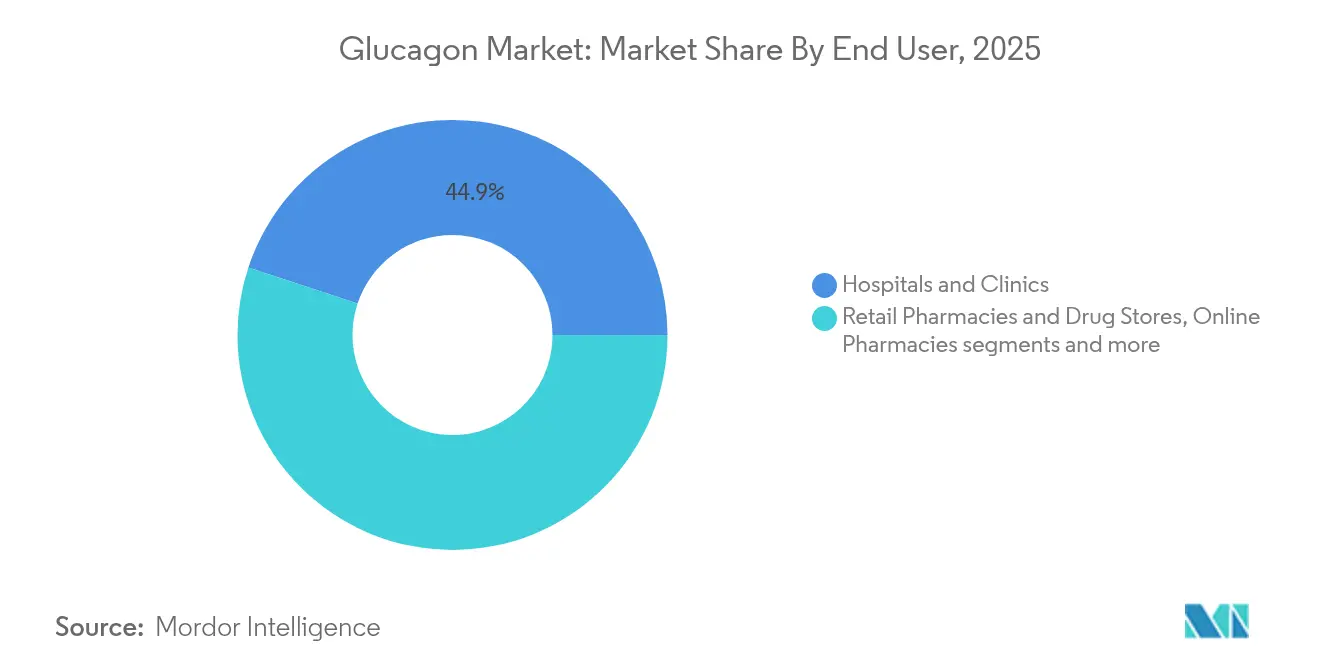

- Por usuario final, los hospitales y clínicas captaron el 44,92% de los ingresos en 2025, mientras que se prevé que las farmacias en línea se expandan a una CAGR del 8,01%.

- Por indicación, la hipoglucemia grave dominó con el 81,92% de participación en 2025; los ensayos complementarios de obesidad crecerán a una CAGR del 7,12%.

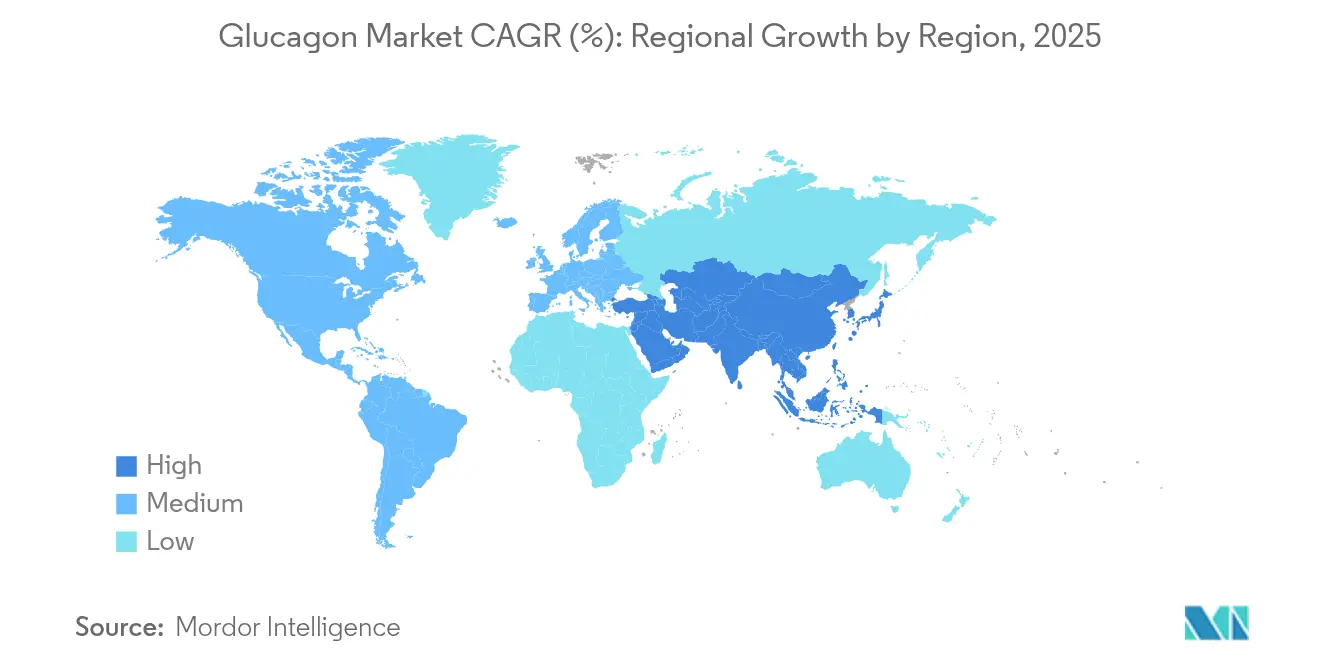

- Por geografía, América del Norte representó el 38,41% del mercado de glucagón en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Glucagón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de diabetes tratada con insulina e hipoglucemia grave | +1.2% | América del Norte y Europa, las más altas | Mediano plazo (2-4 años) |

| Lanzamiento comercial de glucagón nasal y autoinyector listo para usar | +0.9% | América del Norte y la UE liderando | Corto plazo (≤ 2 años) |

| Inclusión de kits de rescate de glucagón en las guías nacionales de diabetes | +0.7% | Mercados desarrollados primero | Largo plazo (≥ 4 años) |

| Distribución financiada por empleadores en escuelas y lugares de trabajo | +0.5% | América del Norte como núcleo | Mediano plazo (2-4 años) |

| Integración de cartuchos de glucagón en sistemas de bomba de doble hormona | +0.8% | América del Norte y la UE como núcleo | Largo plazo (≥ 4 años) |

| Ofertas combinadas con suscripciones de MCG y bomba | +0.6% | Global | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Diabetes Tratada con Insulina e Hipoglucemia Grave

La terapia intensiva con insulina triplica la probabilidad de hipoglucemia grave en comparación con los regímenes convencionales, ampliando el grupo que debe mantener glucagón de emergencia a mano[1]Fuente: ADA, "Estándares de Atención Médica en Diabetes 2024," diabetesjournals.org. Casi todos los estados de EE. UU. exigen ahora que el personal escolar complete la capacitación en glucagón, lo que señala el reconocimiento institucional de la hipoglucemia como un evento urgente. La diabetes tipo 1 pediátrica está aumentando un 3-4% por año en las economías desarrolladas, y los niños experimentan hipoglucemia nocturna con mayor frecuencia que los adultos. El monitoreo continuo de glucosa agudiza la conciencia de los episodios de glucosa baja, lo que lleva a los médicos a prescribir múltiples kits de rescate por paciente. Estos factores sustentan un crecimiento sostenido del volumen tanto en los canales minoristas como institucionales.

Lanzamiento Comercial de Glucagón Nasal y Autoinyector Listo para Usar

Los formatos sin aguja y de líquido estable eliminan los errores de reconstitución que anteriormente desalentaban a los respondedores no profesionales. El polvo nasal de Baqsimi igualó la biodisponibilidad intramuscular al tiempo que redujo el tiempo de administración a menos de 30 segundos ema.europa.eu. El autoinyector de Gvoke registró un 99% de éxito en el tratamiento en adultos y un 100% en cohortes pediátricas, impulsando una amplia preferencia clínica por los dispositivos listos para usar[2]Fuente: Xeris Biopharma, "Datos Clínicos de Gvoke," xerispharma.com. Los proveedores de atención médica encuestados prefirieron los productos listos para usar el 78% de las veces porque menos pasos mejoran la confianza durante las emergencias. Los hospitales anticipan que la adopción generalizada reducirá los intervalos de puerta a medicamento en ambulancias y servicios de urgencias.

Inclusión de Kits de Rescate de Glucagón en las Guías Nacionales de Diabetes

Los Estándares de Atención 2024 de la ADA exigen que todo paciente tratado con insulina reciba una prescripción de glucagón, creando una base de facto de aproximadamente 8 millones de usuarios en EE. UU. Las guías europeas se hacen eco de esta postura, especialmente para las personas con desconocimiento de la hipoglucemia. Japón integró el glucagón en los protocolos nacionales junto con los nuevos agentes GLP-1, extendiendo la cobertura a los pacientes recién diagnosticados con disglucemia relacionada con la obesidad pharmajapan.com. La alineación de las guías activa el reembolso automático en muchos sistemas de pagador único, lo que reduce los costos de bolsillo. A medida que los estándares se extienden a los mercados emergentes, el efecto de las guías está preparado para acelerar la penetración de los kits muy por encima de los niveles históricos.

Distribución de Kits Financiada por Empleadores en Escuelas y Lugares de Trabajo

Las empresas de Fortune 500 añaden glucagón a los botiquines de primeros auxilios para mitigar la responsabilidad y aumentar la confianza en la salud de los empleados, con el 34% de los grandes empleadores de EE. UU. proporcionando ahora suministros de emergencia para la diabetes. Los distritos escolares emulan el enfoque para proteger a los estudiantes y cumplir con los mandatos estatales. Las instituciones a menudo compran kits a través de contratos grupales, evitando los obstáculos de las prescripciones individuales. Los empleadores informan de reducciones significativas en las llamadas de ambulancia después de desplegar glucagón en el lugar, compensando los costos del dispositivo. El volumen institucional constante ofrece, por tanto, a los fabricantes una base de demanda predecible y no cíclica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios elevados y reembolso irregular frente a la insulina | -1.8% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de suministro de API y de llenado y acabado | -1.1% | Centros de fabricación globales, que afectan al suministro mundial | Mediano plazo (2-4 años) |

| Bajas tasas de capacitación de pacientes y cuidadores | -0.7% | Global, con mayor impacto en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Cartera de biológicos de rescate no basados en glucagón que reducen el grupo de mercado potencial | -0.5% | América del Norte y la UE como núcleo, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Elevados y Reembolso Irregular Frente a la Insulina

Los dispositivos de glucagón cuestan entre 15 y 20 veces más que un vial de insulina, con el precio de venta al público de Baqsimi alcanzando USD 281, lo que supone una carga para los pacientes sin seguro. Los pagadores privados a menudo imponen autorizaciones previas; el 23% de las recetas en EE. UU. encuentran brechas de cobertura que retrasan la recogida en farmacia. En los países de bajos ingresos, el precio del dispositivo supera los presupuestos mensuales de atención médica de los hogares de ingresos medios, frenando la adopción. Los obstáculos al reembolso pueden intensificarse a medida que las aseguradoras examinan el gasto en terapias de pérdida de peso de alto precio, lo que genera restricciones indirectas sobre el acceso al glucagón.

Escasez de Suministro de API y de Llenado y Acabado

La síntesis de hormonas peptídicas requiere instalaciones avanzadas, y la capacidad limitada de jeringas precargadas llevó a Novo Nordisk a detener la distribución del GlucaGen HypoKit, reduciendo el suministro global en porcentajes de dos dígitos. Solo un puñado de instalaciones puede manejar formulaciones de líquido estable, por lo que cualquier tiempo de inactividad se traduce en pedidos pendientes a nivel mundial. La concentración geográfica de las plantas de API añade riesgo geopolítico porque las perturbaciones comerciales pueden bloquear rápidamente la producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: Los Dispositivos Listos para Usar Redefinen la Respuesta de Emergencia

Los kits inyectables representaron el 48,23% de la participación del mercado de glucagón en 2025, sostenidos por la familiaridad hospitalaria y los precios unitarios más bajos. Sin embargo, el polvo nasal listo para usar lidera el crecimiento con una CAGR del 6,55%, convirtiendo a los cuidadores que valoran la rapidez sin agujas. Los autoinyectores de líquido estable aceleran aún más la adopción al eliminar el proceso de mezcla en dos pasos y reducir a la mitad el tiempo de capacitación. En conjunto, estas innovaciones amplían el tamaño del mercado de glucagón a medida que los respondedores no médicos ganan confianza para llevar el medicamento.

El impulso de desarrollo favorece las formulaciones que van más allá del uso de rescate. La autorización regulatoria de Baqsimi en 43 países validó la administración nasal, mientras que los ensayos de Fase 2 muestran que los análogos de acción prolongada permiten la dosificación semanal en trastornos metabólicos ema.europa.eu. Los departamentos de radiología también integran viales líquidos para relajar el músculo liso durante las imágenes, abriendo volúmenes de nicho. Los fabricantes que dominen la estabilización de péptidos a temperatura ambiente obtendrán contratos premium tanto en entornos de emergencia como crónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Adopción Intranasal se Dispara

Las inyecciones intramusculares mantuvieron el 66,12% del tamaño del mercado de glucagón en 2025 a través de protocolos clínicos arraigados, aunque la administración intranasal está aumentando un 6,78% anual por la preferencia de los cuidadores. La fobia a las agujas y el miedo a los errores de dosificación llevan a las familias a elegir los aerosoles, especialmente para los niños. Los datos farmacocinéticos confirman que el glucagón plasmático alcanza su pico en 10 minutos por vía intranasal, igualando las inyecciones sin riesgo de punción.

Los compradores institucionales también cambian de postura: los distritos escolares de EE. UU. informan de una preferencia del 89% del personal por los kits nasales, y los programas de primeros auxilios en el lugar de trabajo los siguen rápidamente. Los usos subcutáneos permanecen para los procedimientos diagnósticos que requieren una sincronización precisa, pero el crecimiento del volumen se centrará en las vías nasal y de autoinyector. La educación continua junto con un reembolso más amplio debería inclinar los protocolos convencionales hacia las soluciones sin agujas para finales de la década.

Por Usuario Final: Las Farmacias Digitales Impulsan la Distribución

Los hospitales y clínicas generaron el 44,92% de los ingresos de 2025 a medida que los prescriptores dispensaban kits durante el alta y las visitas ambulatorias. Las farmacias en línea, sin embargo, registran una CAGR del 8,01% porque las consultas de telemedicina integran recetas electrónicas y entrega a domicilio. Los recordatorios de recarga automatizados a través de plataformas digitales mejoran la adherencia y reducen el riesgo de desabastecimiento, especialmente para los pacientes rurales. Las cadenas minoristas tradicionales mantienen una facturación estable gracias a la comodidad de la visita presencial, mientras que la adopción en el hogar crece en paralelo con la adopción del MCG que señala los niveles bajos inminentes.

Los canales digitales representan un cambio estructural en el mercado de glucagón porque reducen la fricción de las renovaciones y permiten paquetes de suscripción. Los datos de reclamaciones muestran un 34% más de recargas a tiempo para los pacientes que utilizan farmacias basadas en aplicaciones en comparación con las tiendas físicas. Los fabricantes ahora negocian directamente con los operadores de e-farmacias para su inclusión en paquetes de atención para la diabetes, evitando a los mayoristas y asegurando datos de demanda en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Expansión Metabólica Más Allá del Rescate

El rescate de hipoglucemia grave sostuvo el 81,92% de las ventas en 2025, anclando el mercado de glucagón. Sin embargo, los ensayos complementarios de obesidad están creciendo un 7,12% anual a medida que los péptidos de doble agonista como el survodutide logran una pérdida de peso del 14,9% en estudios de Fase 2. La imagen diagnóstica mantiene un nicho especializado pero estable donde el glucagón relaja el músculo gastrointestinal para mejorar las imágenes.

La diversificación terapéutica reposiciona al glucagón de una herramienta de emergencia de uso poco frecuente a un modulador metabólico crónico. Los investigadores que combinan antagonistas del receptor de glucagón con inhibidores de SGLT2 lograron reducciones del 27% en la dosis de insulina en la diabetes tipo 1, destacando el potencial de sinergia. A medida que las guías de manejo del peso integren agentes basados en glucagón, los volúmenes de prescripción reflejarán cada vez más un uso crónico y programado en lugar de rescates episódicos.

Análisis Geográfico

América del Norte representó el 38,41% de los ingresos de 2025 gracias a los sólidos mandatos de seguros y los maduros protocolos de emergencia que integran el glucagón en el autocontrol de la diabetes. Las vías de tramitación acelerada de la FDA facilitaron la rápida autorización de los formatos listos para usar, y los programas de bienestar corporativo crearon compras masivas recurrentes para los botiquines de primeros auxilios en el lugar de trabajo. El crecimiento de la región proviene ahora de la optimización de la distribución, especialmente de los canales de farmacia en línea, más que de una expansión dramática de la base de usuarios.

Los sistemas de atención médica universal de Europa nivelan las barreras de costos y crean una demanda estable. BAQSIMI ocupa el primer puesto en prescripciones en todo el bloque, y la Agencia Europea de Medicamentos continúa aprobando nuevas formulaciones como Ogluo, lo que ilustra el entusiasmo regulatorio por las innovaciones que amplían el acceso para los no profesionales. Las guías clínicas de Alemania, Francia y los países nórdicos obligan a los médicos a co-prescribir glucagón con insulina intensiva, manteniendo un volumen predecible. La integración en el ecosistema con bombas de insulina también está avanzando a través de licitaciones de tecnología de salud pública.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 7,35% gracias a la modernización regulatoria, el rápido crecimiento de la prevalencia de la diabetes y la emergente farmacoterapia de la obesidad. La aprobación en Japón en diciembre de 2024 de la tirzepatida para la pérdida de peso señaló la aceptación de intervenciones hormonales más amplias, abriendo vías de etiquetado para los agentes centrados en el glucagón. Los ensayos pediátricos en China que muestran un uso del 43,59% de GLP-1 en cohortes con sobrepeso apuntan a una creciente aceptación de las soluciones endocrinas más allá de la diabetes en adultos. Los grandes fabricantes de genéricos de India, que preparan 15 productos GLP-1 a medida que vencen las patentes, probablemente transferirán la presión de precios al glucagón, ampliando el acceso pero erosionando los márgenes.

Panorama Competitivo

El mercado de glucagón está moderadamente concentrado: tres proveedores controlan aproximadamente un tercio de la facturación global, aunque la intensidad competitiva está aumentando. La adquisición de Baqsimi por parte de Amphastar por USD 1.000 millones unificó las formulaciones nasales bajo un líder en inyectables especializados, mientras que la salida de Novo Nordisk del segmento de kits de reconstitución redistribuyó la participación de mercado. Gvoke de Xeris alcanzó el 36% de la participación minorista en EE. UU. tras desplegar una extensa campaña de educación médica y acuerdos de almacenamiento en farmacias que garantizan la disponibilidad el mismo día.

Las alianzas estratégicas deciden cada vez más el liderazgo. Xeris y Beta Bionics firmaron un pacto exclusivo para suministrar glucagón líquido compatible con bombas, posicionando a ambas para la ventaja de ser las primeras en actuar una vez que los sistemas de doble hormona obtengan la autorización regulatoria. Hanmi, Zealand y varias casas de genéricos persiguen análogos de acción prolongada o de pequeño volumen que atacan las indicaciones de obesidad e hígado graso, extendiendo el campo de batalla competitivo más allá de la atención de emergencia.

La capacidad de fabricación diferencia ahora a los ganadores porque las síntesis de API y las líneas de llenado y acabado siguen siendo limitadas. Novo Nordisk y Eli Lilly se comprometieron cada uno con expansiones de plantas en EE. UU. de varios miles de millones de dólares para asegurar el control vertical sobre los inyectables, mientras que Amneal está construyendo capacidad en India para capturar mercados de exportación sensibles al precio. Las empresas que garanticen un suministro ininterrumpido negociarán el estatus de proveedor preferido con los grandes pagadores y socios tecnológicos, reforzando así las ganancias de participación.

Líderes de la Industria del Glucagón

Amphastar Pharmaceuticals, Inc

Xeris Biopharma Holdings, Inc

Novo Nordisk A/S

Zealand Pharma A/S

Fresenius SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Novo Nordisk presentó una expansión de USD 4.100 millones de su planta en Carolina del Norte para impulsar la producción de inyectables, incluidas las líneas de glucagón

- Diciembre de 2024: Eli Lilly se comprometió con USD 3.000 millones para ampliar la capacidad de producción de medicamentos inyectables para tratamientos metabólicos que interactúan con la señalización del glucagón

- Mayo de 2024: Xeris Biopharma formó una asociación exclusiva con Beta Bionics para co-desarrollar glucagón líquido listo para bomba para sistemas de doble hormona

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de glucagón comprende todas las formulaciones de grado farmacéutico, kits de rescate liofilizados, autoinyectores de líquido estable, aerosoles de polvo nasal y viales o jeringas precargadas listos para usar, indicados para la reversión de la hipoglucemia grave o empleados como complemento diagnóstico en imagen gastrointestinal e investigación metabólica. El estudio mide los ingresos generados a través de hospitales, clínicas, farmacias minoristas y en línea, y entornos de atención domiciliaria en todo el mundo.

Exclusión del alcance: los productos de glucagón veterinario y los reactivos peptídicos exclusivamente para investigación no están cubiertos.

Descripción General de la Segmentación

- Por Formulación (Valor)

- Kits Inyectables (liofilizados)

- Autoinyectores de Líquido Estable

- Polvo Nasal

- Viales de Líquido Estable y Jeringas Precargadas

- Por Vía de Administración (Valor)

- Intramuscular

- Subcutánea

- Intranasal

- Por Usuario Final (Valor)

- Hospitales y Clínicas

- Farmacias Minoristas y Droguerías

- Farmacias en Línea

- Entornos de Atención Domiciliaria

- Por Indicación (Valor)

- Rescate de Hipoglucemia Grave

- Ayuda Diagnóstica en Imagen

- Complemento en Ensayos de Obesidad y Enfermedades Metabólicas

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas con endocrinólogos, educadores de enfermería en diabetes, gerentes de adquisiciones hospitalarias y compradores de farmacias en América del Norte, Europa y los principales mercados asiáticos. Estas conversaciones validaron las tasas de utilización de kits, los márgenes de los canales y el acelerado cambio hacia los aerosoles nasales, llenando los vacíos dejados por la investigación documental y orientando los rangos de supuestos utilizados posteriormente en el modelado.

Investigación Documental

Primero compilamos conjuntos de datos públicos que anclan la demanda, incluidos los archivos de prevalencia de diabetes de la Federación Internacional de Diabetes, los registros de uso de medicamentos esenciales de la Organización Mundial de la Salud, los resúmenes de altas hospitalarias nacionales y los registros de envíos aduaneros para el código SA 3004.60 (preparaciones hormonales). Los conocimientos complementarios se obtuvieron de las asociaciones de diabetes de Estados Unidos, Japón y Alemania, revistas revisadas por pares que rastrean la incidencia de hipoglucemia grave y los informes anuales 10-K de las empresas que revelan las ventas unitarias de kits de rescate. Nuestros analistas luego exploraron bases de datos de pago, D&B Hoovers para los estados financieros de los fabricantes y Dow Jones Factiva para las noticias de lanzamiento de productos, para verificar los supuestos de volumen y precio.

Los topes de precios gubernamentales, los calendarios de reembolso y los calendarios de vencimiento de patentes se incorporaron para señalar los puntos de inflexión en el precio de venta promedio. Las fuentes enumeradas ilustran nuestro trabajo documental; muchas referencias adicionales informaron la recopilación de datos, las verificaciones de plausibilidad y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo de grupo de demanda de arriba hacia abajo comenzó con los recuentos de diabéticos tipo 1 tratados e insulinodependientes tipo 2, aplicó la incidencia anual de hipoglucemia grave y multiplicó por las tasas de penetración de kits de rescate verificadas; verificaciones cruzadas selectivas de abajo hacia arriba, acumulaciones de proveedores y precio de venta promedio muestral × volumen, confirmaron los totales antes de los ajustes. Las variables clave incluyen: 1) prevalencia de diabéticos insulinodependientes, 2) frecuencia de renovación de kits de emergencia, 3) autorizaciones regulatorias para formulaciones de líquido estable, 4) ratios de cobertura de reembolso y 5) márgenes de canal regionales. La regresión multivariante, respaldada por el consenso de expertos sobre esos impulsores, sustenta el pronóstico 2025-2030, mientras que cualquier brecha de datos en las estimaciones de abajo hacia arriba se cubrió mediante interpolación conservadora de geografías adyacentes.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza frente a los valores de importación y las auditorías de compras hospitalarias; las anomalías desencadenan una revisión por una segunda capa de analistas. Los informes se actualizan cada año, y los eventos materiales, como una nueva aprobación intranasal, dan lugar a actualizaciones intermedias. Un pase final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por Qué la Base de Referencia del Mercado de Glucagón de Mordor Goza de Confianza Global

Las estimaciones publicadas a menudo difieren; la elección de las formulaciones, la cobertura del canal y la cadencia de actualización suelen impulsar esas diferencias.

Los principales factores de brecha incluyen alcances más estrechos que omiten los aerosoles nasales, curvas de precios agresivas u obsoletas, o modelos que se basan únicamente en el recuento de diabéticos sin verificar la rotación real de kits. La selección disciplinada del alcance de Mordor, la actualización anual y la validación de doble vía reducen dicha varianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 610,9 M (2025) | ||

| USD 297,8 M (2023) | Consultora Global A | Excluye los canales nasales y de atención domiciliaria; precio de venta promedio conservador; año base más antiguo |

| USD 486,6 M (2020) | Grupo de Analistas de la Industria B | Incluye sesgo hacia EE. UU. e ingresos parciales de dispositivos; solo el impulsor de prevalencia de diabéticos |

| USD 621,3 M (2023) | Revista Especializada C | Añade envíos de péptidos a granel a las formulaciones terminadas; sin ajuste de margen de canal |

La comparación muestra que, al alinear el alcance con la práctica clínica real y validar los precios frente a auditorías multicanal, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden replicar y confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de glucagón?

El mercado de glucagón generó USD 645,8 millones en 2026 y se proyecta que alcance USD 852,85 millones en 2031, respaldado por una CAGR del 5,72%.

¿Qué segmento de formulación se está expandiendo más rápido?

El glucagón en polvo nasal está creciendo a una CAGR del 6,55% porque la administración sin agujas acorta el tiempo de administración y aumenta la confianza de los cuidadores.

¿Por qué el glucagón intranasal está ganando adopción frente a las inyecciones intramusculares?

Los aerosoles intranasales igualan la biodisponibilidad de la inyección en 10 minutos, eliminan la ansiedad por las agujas y simplifican la capacitación para los respondedores no médicos.

¿Qué región geográfica ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,35% gracias a la modernización regulatoria, una creciente población diabética y la expansión de las carteras de terapias para la obesidad.

¿Cómo afectan los sistemas de páncreas artificial de doble hormona a la demanda?

La integración de glucagón líquido compatible con bombas transforma el producto de un fármaco de rescate en un componente central del control automatizado de la glucosa, sustentando la expansión del volumen a largo plazo.

¿Qué años cubre este Mercado de Glucagón y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Glucagón se estimó en USD 645,8 millones. El informe cubre el tamaño histórico del Mercado de Glucagón para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Glucagón para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: