Tamaño y Participación del Mercado de Telemática de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

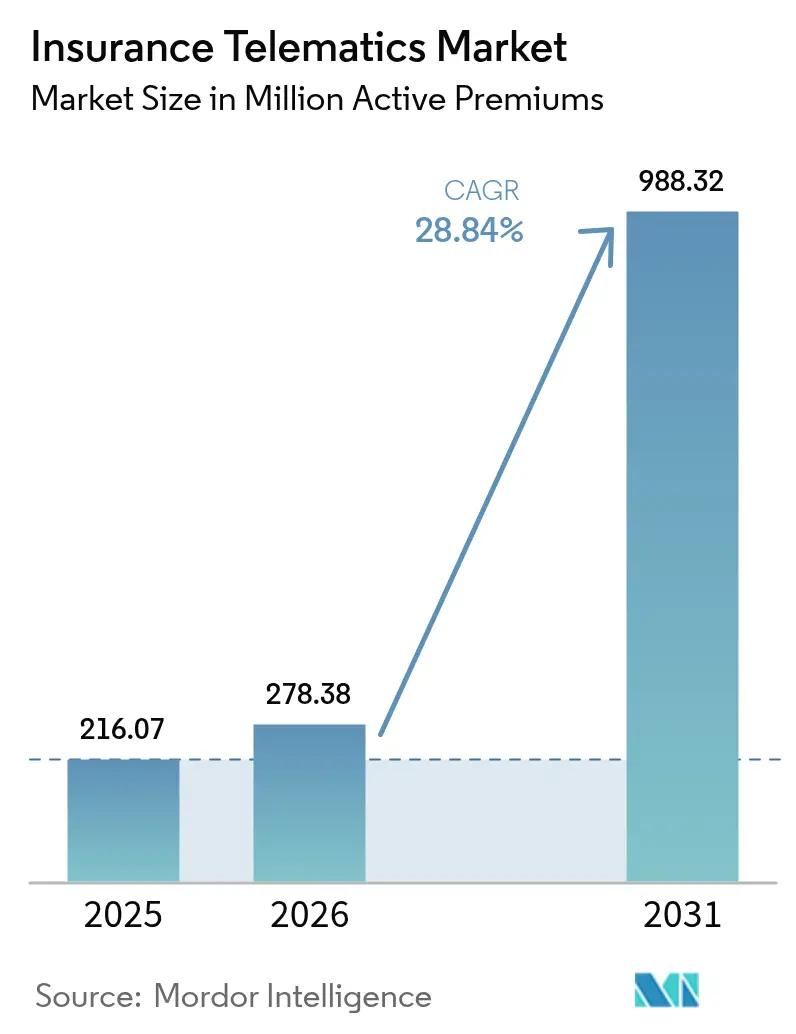

| Volumen del Mercado (2026) | 278.38 Millones de primas activas |

| Volumen del Mercado (2031) | 988.32 Millones de primas activas |

| Tasa de crecimiento (2026 - 2031) | 28.84% CAGR |

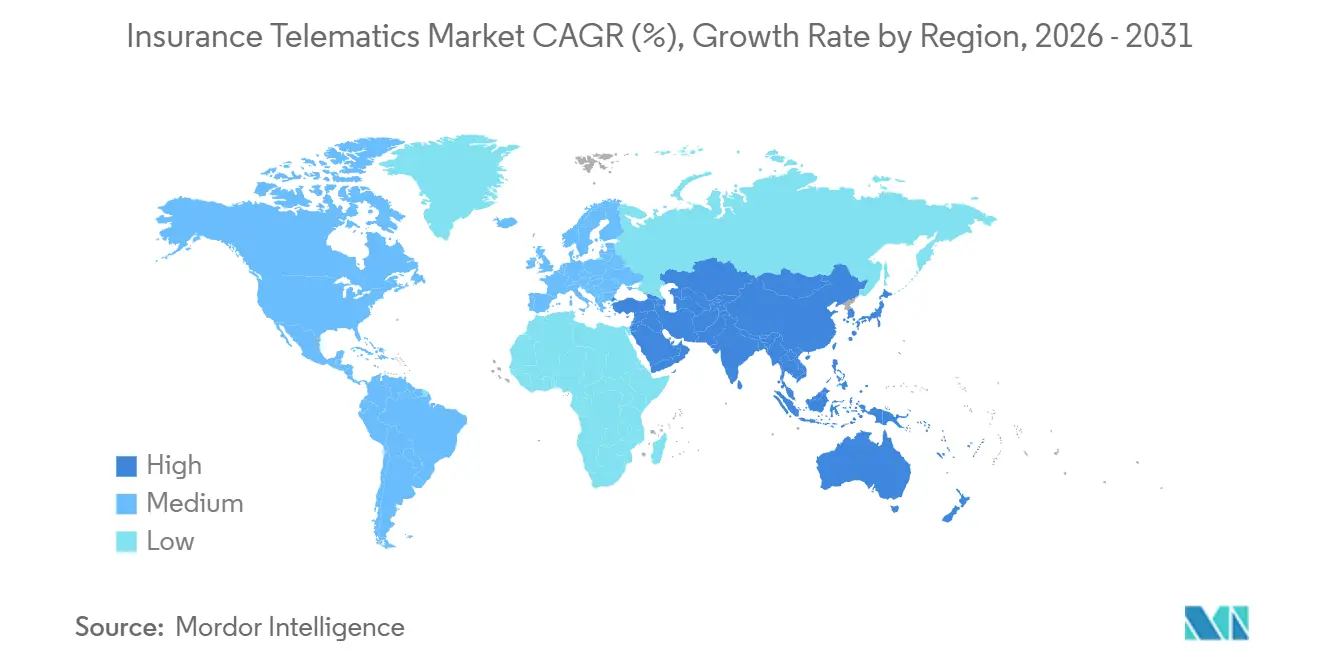

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática de Seguros por Mordor Intelligence

Se proyecta que el tamaño del mercado de telemática de seguros sea de 216,07 millones de primas activas en 2025, 278,38 millones de primas activas en 2026, y alcance 988,32 millones de primas activas en 2031, creciendo a una CAGR del 28,84% de 2026 a 2031. La rápida adopción de precios basados en el comportamiento, el análisis de fraude en tiempo real y la conectividad vehicular integrada está acelerando la inscripción de asegurados, mejorando los índices de siniestralidad y desplazando el poder de negociación de los proveedores de hardware de posventa hacia las aseguradoras con abundantes datos. Las aseguradoras europeas siguen siendo líderes en ingresos, aunque las aseguradoras de Asia-Pacífico están escalando más rápido a medida que los mandatos regulatorios amplían la base de mercado potencial y la penetración del 5G reduce los costos de transferencia de datos. Mientras tanto, las plataformas centradas en teléfonos inteligentes están redefiniendo las expectativas de los consumidores al eliminar la fricción de instalación, y los fabricantes de equipos originales están incorporando coberturas en las suscripciones de vehículos para capturar márgenes de suscripción. La intensidad competitiva está aumentando a medida que las aseguradoras compiten por asegurar canales de datos propietarios, lo que impulsa una ola de adquisiciones de plataformas y alianzas estratégicas.

Conclusiones Clave del Informe

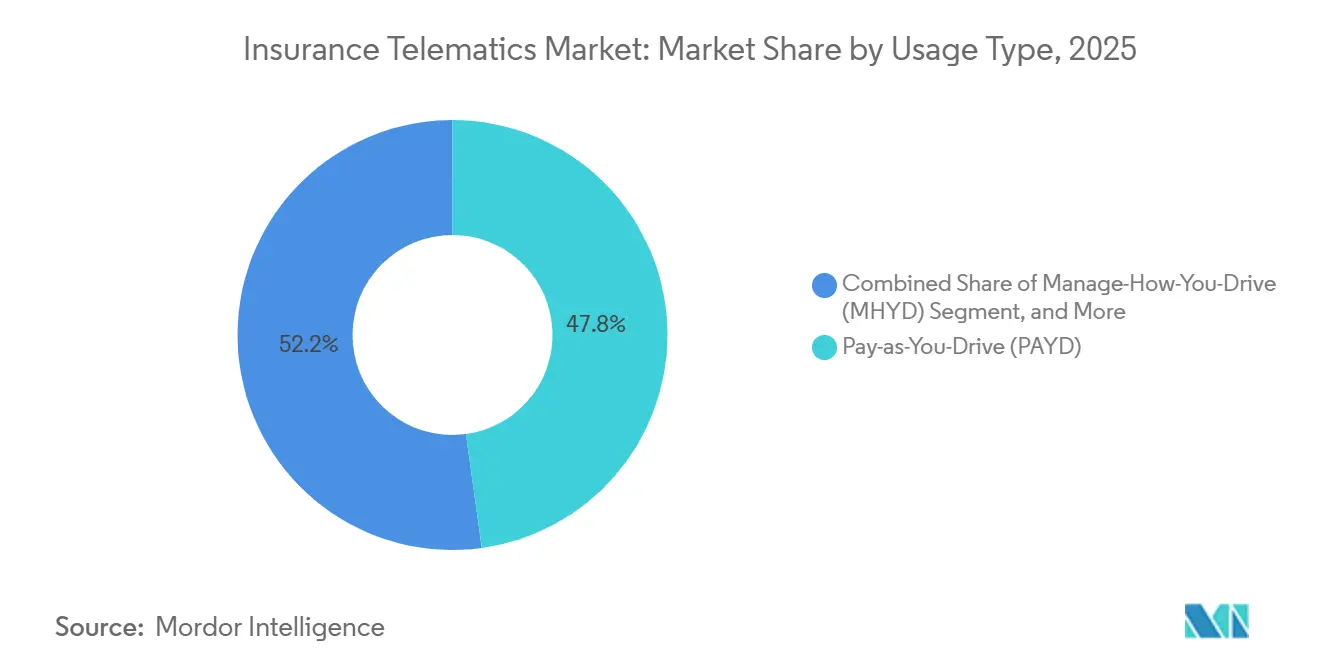

- Por tipo de uso, los productos de pago por kilómetro recorrido representaron el 47,83% de la participación del mercado de telemática de seguros en 2025, mientras que se proyecta que los programas de gestión del comportamiento de conducción se expandan a una CAGR del 29,49% hasta 2031.

- Por plataforma tecnológica, los dongles OBD-II capturaron el 36,74% de los despliegues de 2025, mientras que se prevé que las soluciones centradas en teléfonos inteligentes crezcan a una CAGR del 29,68% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,71% de la participación del mercado de telemática de seguros en 2025, mientras que los vehículos comerciales ligeros avanzan a una CAGR del 29,44% hasta 2031.

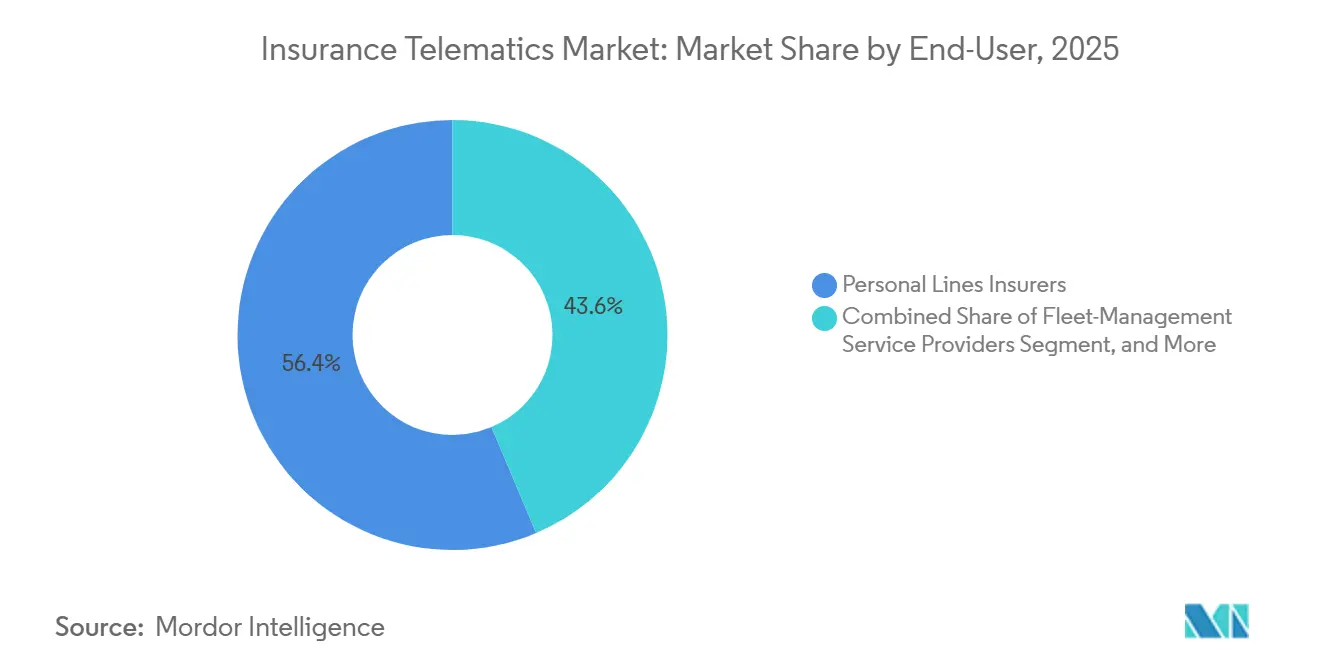

- Por usuario final, las aseguradoras de líneas personales representaron el 56,37% de los ingresos de 2025; se espera que los proveedores de servicios de gestión de flotas registren la CAGR más rápida del 29,63% hasta 2031.

- Por canal de distribución, las ventas directas al consumidor representaron el 48,19% de la participación del mercado de telemática de seguros en 2025, aunque los paquetes de fabricantes de equipos originales y concesionarios están configurados para crecer a una CAGR del 29,41% hasta 2031.

- Por geografía, Europa lideró con el 32,77% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más alta del 29,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Cambio de las Aseguradoras hacia el Seguro Basado en el Uso (UBI) | +6.5% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones en Conectividad Automotriz (5G, eSIM) | +5.8% | Núcleo en Asia-Pacífico, con expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones más Estrictas de Seguridad Vial y CO2 | +4.2% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Adopción de Aplicaciones de Telemática Basadas en Teléfonos Inteligentes | +5.5% | Global, con la adopción más rápida en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Monetización de API de Fabricantes de Equipos Originales | +3.9% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Puntuación de Fraude Impulsada por IA que Reduce los Índices de Siniestralidad | +4.1% | Global, con despliegue avanzado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio de las Aseguradoras hacia el Seguro Basado en el Uso

Las aseguradoras de América del Norte y Europa ampliaron los precios basados en kilometraje y comportamiento después de que la gravedad de los siniestros aumentara durante 2024-2025. California aprobó los factores de kilometraje en los planes de tarifas, abriendo el mayor mercado de automóviles de los Estados Unidos a descuentos completos de seguro basado en el uso de hasta el 30%. El supervisor europeo alentó a los estados miembros a permitir la puntuación conductual automatizada bajo las exenciones del RGPD, dando a las aseguradoras certeza legal para escalar los programas.[1]Comisión Europea, "Marco de Seguridad Vial," ec.europa.eu Los primeros adoptantes reportaron mejoras de 8 a 12 puntos porcentuales en los índices combinados dentro de los 18 meses. La creciente confianza actuarial está impulsando a las aseguradoras a comercializar el seguro basado en el uso entre conductores jóvenes que rechazan los precios demográficos.

Innovaciones en Conectividad Automotriz

Las redes 5G independientes y los módulos eSIM ahora ofrecen una latencia inferior a 10 milisegundos, lo que permite alertas de accidente instantáneas y pagos paramétricos.[2]THALES Group, "eSIM para Vehículos Conectados," thalesgroup.com El estándar eSIM SGP.32 permite a las aseguradoras aprovisionar conectividad de forma inalámbrica, reduciendo los costos de itinerancia transfronteriza para las flotas hasta en un 60%. Los nuevos módems automotrices programados para muestreo a finales de 2025 permiten cargas de video en tiempo real, fortaleciendo el análisis de fraude. Estos avances reducen los cambios de hardware, disminuyen las facturas de datos y mejoran la experiencia del usuario. Las flotas de Asia-Pacífico son los primeros en adoptarlos, pero actualizaciones similares se están implementando en América del Norte y Europa.

Regulaciones más Estrictas de Seguridad Vial y CO₂

Desde julio de 2024, la Unión Europea ha exigido asistencia inteligente de velocidad y registradores de datos de eventos en todos los vehículos nuevos, creando una base de sensores integrada para las aseguradoras. El plan de seguridad vial del Reino Unido vincula los descuentos de primas al uso sostenido del sistema de asistencia inteligente de velocidad, impulsando la adopción de pólizas entre los conductores jóvenes. Las normas de CO₂ para vehículos pesados ahora obligan a los operadores de flotas a documentar los ahorros de combustible, convirtiendo la telemática de conducción ecológica en una herramienta de cumplimiento normativo. Japón amplió su programa de flotas ecológicas en 2025, vinculando la elegibilidad del seguro a los informes de telemática. En conjunto, estos mandatos empujan a las aseguradoras y las flotas hacia plataformas de asesoramiento ricas en datos.

Creciente Adopción de Aplicaciones de Telemática Basadas en Teléfonos Inteligentes

El costo cero de hardware y la incorporación instantánea hacen que las aplicaciones para teléfonos inteligentes sean el modelo de entrega de más rápido crecimiento. Cambridge Mobile Telematics procesó 12 mil millones de viajes en 2025, con una precisión de detección de distracciones superior al 95%.[3]Cambridge Mobile Telematics, "Datos Globales de Viajes 2025," cmtelematics.com TrueMotion mostró una caída del 22% en los eventos de frenado brusco dentro de los 90 días de asesoramiento en la aplicación, lo que generó una frecuencia de siniestros un 18% menor para las aseguradoras asociadas. Los reguladores franceses ahora permiten el uso de datos de aplicaciones para la tarificación, siempre que las aseguradoras divulguen los límites de retención y las opciones de exclusión voluntaria. La mayor penetración de teléfonos inteligentes en Asia-Pacífico y América Latina está ampliando aún más el grupo de mercado potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Privacidad de Datos y Consentimiento (RGPD, CPRA) | -2.8% | Europa y California, con expansión a otros estados de los Estados Unidos | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad de Dispositivos y Calidad de Datos | -2.3% | Global, agudo en entornos de flotas con múltiples fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Dispositivos en Mercados Emergentes | -1.9% | América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de Ciberataques al Bus CAN en Dongles de Posventa | -1.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Consentimiento

El RGPD requiere consentimientos explícitos y detallados para el seguimiento de ubicación y comportamiento, y una encuesta de 2025 encontró que el 34% de los consumidores europeos abandonaron los registros después de leer los formularios de consentimiento. La Ley de Privacidad del Consumidor de California otorga a los conductores el derecho a eliminar los datos de telemática y prohíbe las acciones adversas totalmente automatizadas, lo que obliga a revisiones manuales paralelas que elevan los costos operativos hasta en un 20%. Los reguladores también prohíben a las aseguradoras condicionar la cobertura al intercambio de datos y limitan la inscripción a programas voluntarios que atraen a conductores de menor riesgo. Estos requisitos alargan los flujos de incorporación y diluyen el beneficio actuarial.

Brechas de Interoperabilidad de Dispositivos y Calidad de Datos

Los dongles OBD-II, las API integradas de fabricantes de equipos originales y los kits de desarrollo de software para teléfonos inteligentes generan métricas inconsistentes, con umbrales de frenado brusco que difieren en un 40% entre las principales plataformas. El acceso desigual a los datos de los fabricantes de equipos originales deja a las aseguradoras independientes sin visibilidad de la actividad de los sistemas avanzados de asistencia al conductor, lo que las obliga a depender de hardware de posventa menos detallado. Las empresas de logística que operan en múltiples países deben conciliar esquemas de datos divergentes, lo que eleva los costos de integración hasta en un 30%. Las alianzas industriales están elaborando diccionarios comunes, pero la adopción sigue siendo voluntaria, lo que prolonga la fragmentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Uso: Los Programas de Asesoramiento Aceleran la Adopción de la Gestión del Comportamiento de Conducción

Los programas de gestión del comportamiento de conducción están ganando impulso a medida que las aseguradoras monetizan el asesoramiento en la aplicación que reduce la frecuencia de accidentes entre un 20% y un 30% dentro de un solo año de póliza. Los productos de pago por kilómetro recorrido aún representaron el 47,83% de la participación del mercado de telemática de seguros en 2025, aunque se proyecta que las ofertas de gestión del comportamiento de conducción se expandan a una CAGR del 29,49% hasta 2031 a medida que los asegurados responden a los ciclos de retroalimentación en tiempo real. El tamaño del mercado de telemática de seguros vinculado a la gestión del comportamiento de conducción crece cada vez que los conductores obtienen descuentos en primas por rachas sostenidas de conducción segura, reforzando el cambio de comportamiento y aumentando la retención. La aceptación regulatoria en Alemania, Francia y varios estados de los Estados Unidos ahora vincula la credibilidad actuarial a las ganancias en el índice de siniestralidad estadísticamente probadas, dando a las aseguradoras confianza para escalar más allá de los grupos piloto.

El pago por kilómetro recorrido sigue siendo popular entre los conductores urbanos de bajo kilometraje que valoran los precios transparentes por kilómetro, mientras que la gestión del comportamiento de conducción atrae a los automovilistas suburbanos y rurales cuyo mayor kilometraje anual diluye los ahorros por kilómetro. Están surgiendo modelos híbridos de pago por kilómetro recorrido más comportamiento como puentes entre los dos paradigmas, lo que permite a las aseguradoras graduar a los usuarios a niveles de participación más profundos sin interrumpir la vigencia de la póliza. A medida que los conjuntos de datos actuariales se enriquecen, los suscriptores refinan las variables de tarificación para capturar el giro en curvas, la consistencia de la velocidad y los eventos de distracción, yendo más allá del kilometraje como un indicador de exposición poco preciso. Esta transición remodela los grupos de riesgo al fomentar la autoselección: los conductores de alto riesgo a menudo optan por no participar, dejando grupos más seguros que mejoran aún más los índices combinados y liberan capital para la innovación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma Tecnológica: Las Aplicaciones para Teléfonos Inteligentes Superan a los Modelos Basados en Hardware

Los dongles OBD-II retuvieron el 36,74% de los despliegues de 2025, aunque las plataformas centradas en teléfonos inteligentes están escalando a una CAGR del 29,68% porque eliminan los costos de hardware y permiten la incorporación instantánea. Para las aseguradoras de líneas personales, las descargas de aplicaciones se completan en minutos, comprimiendo los embudos de adquisición y ampliando el alcance potencial en vehículos de modelos más antiguos. Los módulos integrados de fabricantes de equipos originales, aproximadamente el 28% de los envíos, ofrecen datos de bus CAN más ricos y resistencia a la manipulación, pero enfrentan negociaciones de acceso a datos que ralentizan el despliegue más allá de las aseguradoras cautivas. La participación del mercado de telemática de seguros en manos de las aplicaciones para teléfonos inteligentes aumenta a medida que las aseguradoras integran la detección de distracciones, una función no posible con los dongles heredados.

Los impulsores regionales varían. Las aseguradoras europeas a menudo prefieren los módulos integrados que anonimizan los datos en el dispositivo para cumplir con los requisitos del RGPD, mientras que las aseguradoras norteamericanas se apoyan en soluciones basadas en aplicaciones para atender una flota fragmentada de edades y niveles de equipamiento de vehículos, y para reducir los costos de adquisición. En las economías emergentes, los dongles de bajo costo llenan el vacío donde la penetración de teléfonos inteligentes o los planes de datos siguen siendo desiguales, aunque la caída de los precios de los semiconductores está comprimiendo los márgenes de los proveedores y acelerando la consolidación de plataformas. Con el tiempo, las aseguradoras y los reguladores están convergiendo en estándares de intercambio de datos basados en API que favorecen los modelos definidos por software, inclinando el tamaño del mercado de telemática de seguros de manera decisiva hacia arquitecturas agnósticas a la conectividad.

Por Tipo de Vehículo: Los Despliegues en Vehículos Comerciales Ligeros Lideran la Curva de Crecimiento

Los automóviles de pasajeros aportaron el 63,71% del volumen de 2025, reflejando su dominio en la flota global, aunque se prevé que los vehículos comerciales ligeros escalen a una CAGR del 29,44% hasta 2031 a medida que el comercio electrónico acelera la demanda de entrega de última milla. Los operadores de logística utilizan la telemática para planificar rutas dinámicas que reducen el consumo de combustible hasta en un 15% y acortan las ventanas de entrega, impulsando directamente los ajustados márgenes operativos. El mercado de telemática de seguros para vehículos comerciales ligeros continúa creciendo a medida que las aseguradoras exigen el intercambio de datos para furgonetas propensas al robo en Europa y para flotas de entrega eléctrica con incentivos fiscales en Asia-Pacífico. Los vehículos comerciales pesados avanzan con el mercado general a medida que los dispositivos de registro electrónico forman una columna vertebral de datos obligatoria propicia para superposiciones de mantenimiento predictivo.

La penetración en automóviles de pasajeros se está estabilizando en los mercados maduros, pero sigue siendo baja en América del Sur y partes de Asia, donde las preocupaciones por la privacidad y la limitada inversión de las aseguradoras dificultan la adopción. Por el contrario, los vientos regulatorios favorables para los vehículos comerciales ligeros se multiplican: el cumplimiento de los dispositivos de registro electrónico en América del Norte y las normas de tacógrafo en Europa hacen de la telemática un requisito previo para los permisos, mientras que las primas de seguro bajan para los operadores que pueden documentar la conducción ecológica. Las flotas de vehículos pesados aprovechan los datos de los sensores para reducir el tiempo de inactividad, reduciendo indirectamente el riesgo de colisión a través de sistemas de frenado mejor mantenidos. A medida que los mandatos regionales convergen, las aseguradoras refinan los algoritmos que ponderan el ciclo de trabajo, el factor de carga y la densidad de paradas urbanas, convirtiendo los conocimientos específicos por tipo de vehículo en la próxima frontera para la precisión en la suscripción.

Por Usuario Final: Los Proveedores de Gestión de Flotas Ganan Velocidad

Las aseguradoras de líneas personales aportaron el 56,37% de los ingresos de 2025, aunque los proveedores de servicios de gestión de flotas avanzan a una CAGR del 29,63% a medida que agrupan el seguro con mantenimiento, tarjetas de combustible y optimización de rutas. La oportunidad comercial crece cada vez que los operadores de logística integran puntuaciones de riesgo en los algoritmos de despacho que reducen minutos de las ventanas de entrega y disminuyen el consumo de combustible en ralentí. Las aseguradoras comerciales independientes están segmentando las carteras por vertical —transporte de larga distancia, construcción o transporte público— para poder calibrar las primas a ciclos de trabajo altamente específicos. Las aseguradoras cautivas de fabricantes de equipos originales, mientras tanto, incorporan pólizas en los planes de suscripción de vehículos, desviando los márgenes de suscripción de las aseguradoras tradicionales y profundizando el valor de vida del cliente.

A medida que las flotas escalan, los suscriptores pasan de primas fijas anuales a facturación mensual dinámica vinculada a puntuaciones de telemática agregadas, estabilizando el flujo de caja para los operadores y reduciendo los índices de siniestros para las aseguradoras. Los paneles de control integrados alimentan métricas de utilización, mantenimiento y riesgo en un único panel, simplificando el cumplimiento de los mandatos de horas de servicio y sostenibilidad. Para las aseguradoras, los equipos actuariales internos explotan los datos de participación del mercado de telemática de seguros para diseñar coberturas de nicho, como los endosos paramétricos de retraso de carga que activan pagos automatizados. La ventaja competitiva ahora descansa en la precisión analítica y la amplitud de los servicios de valor añadido, más que en el precio por sí solo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Paquetes de Fabricantes de Equipos Originales y Concesionarios Interrumpen las Ventas Directas

Las pólizas directas al consumidor representaron el 48,19% de los ingresos de 2025, pero los paquetes de fabricantes de equipos originales y concesionarios están en camino de crecer a una CAGR del 29,41% a medida que las plataformas de vehículos conectados permiten cotizaciones instantáneas en el punto de venta. El tamaño del mercado de telemática de seguros capturado por los fabricantes de automóviles aumenta cada vez que un módulo instalado en fábrica alimenta datos en tiempo real a los motores de suscripción que actualizan las primas mensualmente. Los canales mediados por corredores, aproximadamente el 30% del total, se expanden más lentamente a medida que los flujos digitales de autoservicio desvían el volumen, aunque los agentes que reposicionan la telemática como una recompensa en lugar de vigilancia mantienen una lealtad de nicho.

Los paquetes de fabricantes de equipos originales se benefician de menores costos de adquisición de clientes y mayor fidelidad de los datos, aunque los reguladores investigan posibles prácticas anticompetitivas de vinculación cuando los términos de financiamiento favorecen a las aseguradoras cautivas. Las aseguradoras independientes responden asociándose con agregadores de API que desbloquean flujos de datos estandarizados de fabricantes de equipos originales, cerrando la brecha de información sin ceder el control de la marca. Los especialistas en ventas directas, como las aseguradoras nativas digitales, explotan la telemática para rellenar previamente las solicitudes, reduciendo los tiempos de cotización a menos de un minuto y disminuyendo los costos de adquisición hasta en un 40%. Con el tiempo, es probable que los ecosistemas multicanal coexistan, pero se espera que las pólizas integradas sigan superando a las ofertas independientes a medida que la conectividad vehicular se vuelve ubicua.

Análisis Geográfico

Europa generó el 32,77% de los ingresos de 2025, la mayor participación del mercado de telemática de seguros entre todas las regiones. La penetración superó el 20% en el Reino Unido, Italia y Francia, ya que los mandatos de caja negra y los descuentos de primas de hasta 1.200 GBP (1.500 USD) fomentaron la adopción. Las aseguradoras dependen de módulos instalados en fábrica que anonimizan los datos en el dispositivo, un diseño que satisface las estrictas normas del RGPD y estabiliza los índices de siniestralidad. El crecimiento se ve moderado por las sensibilidades en materia de privacidad, con tasas de aceptación del seguimiento continuo que oscilan entre el 62% en el Reino Unido y el 48% en Alemania. Aun así, los paneles de huella de carbono y los subsidios para conductores jóvenes mantienen la demanda resiliente.

Se prevé que Asia-Pacífico se expanda a una CAGR del 29,86% hasta 2031, el ritmo regional más rápido en las perspectivas del tamaño del mercado de telemática de seguros. China exige conectividad preinstalada en los vehículos comerciales, mientras que India aplica el seguimiento AIS-140 para el transporte público, desbloqueando conjuntamente millones de dispositivos. Las alianzas entre fabricantes de equipos originales y aseguradoras en Japón ya ofrecen reducciones de primas del 15% al 30% para conductores seguros y han registrado 800.000 inscripciones en 9 meses. Corea del Sur ofrece créditos fiscales de 500.000 KRW (375 USD) para conductores mayores que instalen telemática. Estos mecanismos de política acortan los períodos de recuperación de la inversión y alimentan rápidos despliegues de aseguradoras tanto en líneas personales como de flotas.

La adopción de tarifas basadas en kilometraje en California, junto con un esfuerzo concertado de las principales aseguradoras en los Estados Unidos, está impulsando el impulso en América del Norte. En 2025, Canadá experimentó un aumento en la adopción después de que las aseguradoras ofrecieran descuentos del 20% al 30% a los conductores con menor kilometraje. Si bien México, gran parte de América del Sur y regiones de Oriente Medio y África generaron ingresos, los altos costos de hardware y las escasas redes de datos obstaculizaron una mayor escalabilidad. No obstante, los programas de flotas centrados en el robo en Brasil y las iniciativas piloto de pago por kilómetro recorrido en los estados del Golfo apuntan a un potencial sin explotar, especialmente si los costos de conectividad continúan su tendencia a la baja.

Panorama Competitivo

Los diez principales proveedores controlaron aproximadamente el 45% de los ingresos de 2025, lo que indica un campo moderadamente concentrado con espacio tanto para actores de escala como para especialistas. Las grandes aseguradoras aceleran la integración vertical comprando plataformas de telemática para asegurar flujos de datos propietarios y reducir las tarifas de terceros. Las aseguradoras de nivel medio prefieren soluciones de marca blanca de Cambridge Mobile Telematics, Octo Telematics y TrueMotion para reducir el tiempo de comercialización. La propiedad de la plataforma ahora se considera estratégica, lo que impulsa canales de operaciones activos y valoraciones más altas para los proveedores de análisis. Los compromisos de capital señalan que la fidelidad de los datos y la profundidad analítica son los próximos campos de batalla.

Los movimientos estratégicos ilustran libros de jugadas divergentes. Progressive amplió su programa Snapshot a 7 millones de conductores y anunció la integración de inteligencia artificial en cámaras de tablero para 2026, asegurando mejoras en la renovación de 12 puntos porcentuales. Allstate integró Drivewise en Apple CarPlay y Android Auto, superando los 4,2 millones de inscripciones y reduciendo su índice de siniestralidad de automóviles personales en un 6%. AXA tomó una participación minoritaria en DriveQuant para acelerar los despliegues de teléfonos inteligentes en Europa, mientras que Generali lanzó pólizas de gestión del comportamiento de conducción con seguimiento de carbono alineadas con las normas de sostenibilidad de la Unión Europea. General Motors impulsó OnStar Insurance en 12 estados, aprovechando la conectividad de fábrica para reducir los costos de adquisición en un 35%. Cada iniciativa subraya la carrera por combinar la propiedad de datos con un valor diferenciado para el cliente.

Los disruptores emergentes atacan desde la capa de datos en lugar de la fabricación de hardware. Nexar obtiene videos de cámaras de tablero de forma colaborativa para construir mapas de riesgo en tiempo real que las aseguradoras pueden licenciar. Otonomo agrega la telemetría de los fabricantes de equipos originales en API estandarizadas, dando a las aseguradoras independientes paridad con los rivales cautivos. Las solicitudes de patentes se disparan en fusión de sensores y detección de fraude, favoreciendo a las empresas que pueden validar eventos de distracción sin falsos positivos. Los estándares de ciberseguridad de ISO y SAE se convierten en requisitos contractuales de facto, favoreciendo a los proveedores con marcos de cumplimiento maduros. La intensidad competitiva sigue siendo más alta en América del Norte, donde las aseguradoras nativas digitales ofrecen rutinariamente descuentos del 30% al 40%, lo que obliga a los actores establecidos a igualar los precios manteniendo la rentabilidad.

Líderes de la Industria de Telemática de Seguros

Unipol Gruppo SpA

Octo Telematics SpA

DriveQuant SAS

The Floow Ltd.

Viasat Group SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cambridge Mobile Telematics se asoció con ocho aseguradoras europeas para desplegar la detección de distracciones en 12 países, con el objetivo de alcanzar 5 millones de conductores a finales de 2026.

- Diciembre de 2025: Vodafone Business añadió conectividad eSIM integrada a su plataforma V-Auto, permitiendo el cambio de operador de forma inalámbrica en 28 países europeos.

- Noviembre de 2025: Generali introdujo un producto de gestión del comportamiento de conducción en Italia y España que ofrece hasta un 25% de descuento en primas para los conductores que reduzcan sus emisiones de CO₂ en un 15% o más.

- Octubre de 2025: Toyota y Tokio Marine ampliaron su programa de telemática a Tailandia e Indonesia tras inscribir a 800.000 conductores japoneses.

Alcance del Informe Global del Mercado de Telemática de Seguros

El Informe del Mercado de Telemática de Seguros está segmentado por Tipo de Uso (Pago por Kilómetro Recorrido (PAYD), Pago según el Comportamiento de Conducción (PHYD), Gestión del Comportamiento de Conducción (MHYD)), Plataforma Tecnológica (Dongle OBD-II, Módulo OEM Integrado, Centrado en Teléfono Inteligente, Caja Negra/Cableado Fijo), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados), Usuario Final (Aseguradoras de Líneas Personales, Aseguradoras de Líneas Comerciales, Cautivas de Fabricantes de Equipos Originales Automotrices, Proveedores de Servicios de Gestión de Flotas), Canal de Distribución (Directo al Consumidor, Mediado por Corredor/Agente, Paquete de Fabricante de Equipos Originales/Concesionario), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pago por Kilómetro Recorrido (PAYD) |

| Pago según el Comportamiento de Conducción (PHYD) |

| Gestión del Comportamiento de Conducción (MHYD) |

| Dongle OBD-II |

| Módulo OEM Integrado |

| Centrado en Teléfono Inteligente |

| Caja Negra / Cableado Fijo |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Aseguradoras de Líneas Personales |

| Aseguradoras de Líneas Comerciales |

| Cautivas de Fabricantes de Equipos Originales Automotrices |

| Proveedores de Servicios de Gestión de Flotas |

| Directo al Consumidor |

| Mediado por Corredor / Agente |

| Paquete de Fabricante de Equipos Originales / Concesionario |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Uso | Pago por Kilómetro Recorrido (PAYD) | ||

| Pago según el Comportamiento de Conducción (PHYD) | |||

| Gestión del Comportamiento de Conducción (MHYD) | |||

| Por Plataforma Tecnológica | Dongle OBD-II | ||

| Módulo OEM Integrado | |||

| Centrado en Teléfono Inteligente | |||

| Caja Negra / Cableado Fijo | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Por Usuario Final | Aseguradoras de Líneas Personales | ||

| Aseguradoras de Líneas Comerciales | |||

| Cautivas de Fabricantes de Equipos Originales Automotrices | |||

| Proveedores de Servicios de Gestión de Flotas | |||

| Por Canal de Distribución | Directo al Consumidor | ||

| Mediado por Corredor / Agente | |||

| Paquete de Fabricante de Equipos Originales / Concesionario | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán las primas de telemática de seguros en 2031?

Se prevé que el mercado de telemática de seguros alcance 988,32 millones de USD en 2031, expandiéndose a una CAGR del 28,84% desde 2026.

¿Qué plataforma está ganando mayor tracción entre las aseguradoras de líneas personales?

Las aplicaciones centradas en teléfonos inteligentes lideran el crecimiento, escalando a una CAGR del 29,68% gracias al costo cero de hardware y la monitorización de distracciones.

¿Por qué los programas de gestión del comportamiento de conducción atraen a las aseguradoras?

El asesoramiento en tiempo real reduce la frecuencia de accidentes hasta en un 30%, mejorando los índices combinados y aumentando la retención de clientes.

¿Qué está impulsando la rápida adopción en Asia-Pacífico?

Los mandatos regulatorios para telemática instalada en fábrica en China y los incentivos en Japón, India y Corea del Sur están impulsando una CAGR regional del 29,86%.

¿Cómo afectan las regulaciones de privacidad a los despliegues de telemática?

El RGPD y la Ley de Privacidad del Consumidor de California exigen consentimiento explícito y derechos de eliminación de datos, aumentando la complejidad del programa y elevando los costos de cumplimiento hasta en un 20%.

Última actualización de la página el: